|

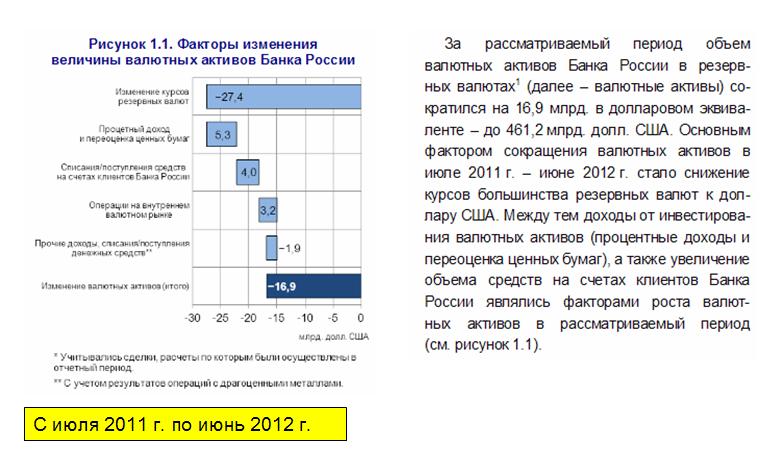

Продолжение обзора деятельности Банка России по управлению валютными резервами Большая часть валютных резервов Банка России размещена в государственных облигациях: 87,4%

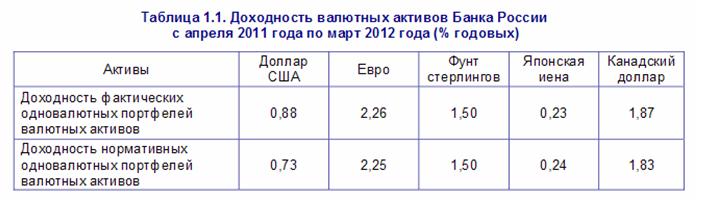

Депозиты и остатки на счетах составляют 10,4% - 48 млрд. долларов Обратим внимание на одно совпадение: разница между 212,5 и 163 млрд. долларов, - общей суммой USD-активов и суммой, вложенной в US Treasuries, составляет примерно 49 млрд.долларов. Можно предположить, что это кэш, и, следовательно,,практически все депозиты и остатки на счетах хранятся в американской валюте. Доходность вложений в различные валюты:

Это существенно хуже, чем кварталом раньше

Исходя из доходности в 0,56%, можно примерно предположить, какие US Treasuries пользовались вниманием Банка России. Внизу кривая доходности US Treasuries в табличной форме за тот период

Из этой таблицы следует, что средний срок погашения по US Treasuries порядка 4 лет. Очевидно, что в портфеле Банка России нет ипотечных бумаг, от покупки которых Банк России отказался после того фиаско, которое его постигло с этими бумагами в 2008 году. Если посмотреть на то, как изменялись графики TLH ( ETF-фонд US Treasuries со сроками погашения свыше 10 лет) и TLT ( ETF-фонд US Treasuries со сроками погашения свыше 20 лет), то мы увидим, что Банку России следовало в период с июля 2011 по июнь 2012 года иметь в своем портфеле более длинные американские казначейские бумаги.

и TLT

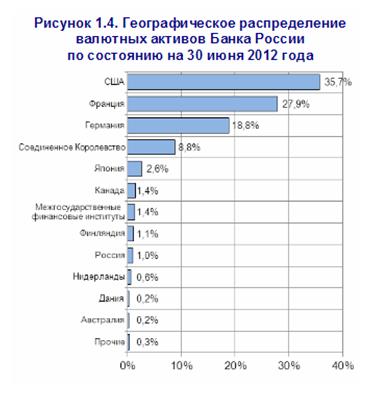

Эти графики демонстрируют, что в тот период в среднем и длинном спектре американских казначейских бумаг наблюдался серьезный рост. Таким образом, можно констатировать, что Банк России в тот период неправильно позиционировался относительно кривой доходности US Treasuries, из-за чего недополучил достаточно серьезную прибыль.По EURO-активам доходность 2,26%. Подавляюшая часть EURO-валюта инвестирована в облигации Германии и Франции. Географическое расположение валютных резервов следующее:

Обращает на себя внимание, что с точки зрения географического расположения на Францию приходится 27,9% валютных резервов России. Это означает, что не только значительная часть валютных резервов страны вложена во французские облигации, но и что во французских банках находится значительная часть (если не все!) депозитов и счетов ЦБ, номинированных в долларах США. Из этого можно сделать вывод, что французские банки пользуются особым доверием чиновников Банка России, занимающихся размещением валютных резервов.Если предположить, что все депозиты и счета размещены во французских банках, хотя часть их все же может быть размещена в банках Германии и Великобритании, то на французские долговые бумаги приходится 17,5% валютных резервов страны, или 80,67 млрд. долларов.

Остальная чать EURO-активов вложена в бунды – германские облигации. На евровалюту приходится 41% валютных резервов – 0,41х461,2=189,09 млрд. долларов. На долю России приходится примерно 4% французского госдолга, ровно столько же приходится на Россию и германского долга. За рассматриваемый период EURO существенно подешевел относительно доллара, что нанесло урон размеру золотовалютных резервов страны. Курс евро 30.06.2011 равнялся 1,4501, а 30.06.2012 равнялся 1,2665. Падение EUROUSD составило 12,66%. Если бы Банк России более гибко управлял соотношением между EUR-активами и USD-активами (которое до сих пор жестко регламентировано), то полагаю, что он мог бы получить дополнительную прибыль в размере 1-2% от валютных резервов. |

Поиск котировок:Например: Газпром

|

|