Поскольку японская йена сейчас стала основной фондирующей валютой, и останется ею по крайней мере в ближайшие 2-3 года, то появляется большой смысл в изучении платежного баланса Японии.

Нас в первую очередь интересует отчет по портфельным инвестициям. Прямые инвестиции существенно меньше портфельных по объему.

Это отчет интересен нам по нескольким направлениям.

Во-первых, он позволяет судить о fund flows в JPY-активы и наоборот.

Во-вторых, он позволяет нам судить о том, в какие активы инвесторы предпочитают в данный момент инвестировать: в рискованные (акции) или в защитные.

Портфельные инвестиции резидентов за рубежом

Японские инвесторы в ноябре активно выводили деньги с зарубежных рынков облигаций. Чистый вывод денег оттуда составил 3,472 трлн. японских йен.

Портфельные инвестиции нерезидентов в Японии

Зарубежные инвесторы вкладывали в ноябре деньги как в рынок акций, так и в рынок облигаций. Но самый большой приток капитала был в инструменты денежного рынка.

Общий приток капитала в JPY-активы составил 4,472 трлн. йен.

Таким образом в сумме общее сальдо по операциям с ценными бумагами составило 7,944 трлн. йен. Это больше 80 млрд. долларов США.

По логике японская йена в результате этих операций должна была расти.

Однако в ноябре она упала на 3,97%.

В чем дело? Кто был глобальным продавцом японской йены в ноябре?

Месячные данные TIC за ноябрь выйдут завтра. Я ожидаю, что они покажут существенное увеличение вложений Японии в американские казначейские облигации.

За октябрь данные были следующие:

Кто еще кроме Банка Японии может продавать японскую йену в таком количестве?

Таким образом, Банк Японии выступает в роли противовеса в управлении валютным курсом JPY. Покупая американские казначейские бумаги он одновременно борется с ростом доходности собственных государственных облигаций.

Такие важные выводы можно сделать из изучения платежного баланса Японии.

Неделя до Нового Года и после Нового года диаметрально различались для американского доллара. Вначале вниз, затем вверх.

И то, и другое, на мой взгляд, было шумом ввиду низкой ликвидности, и я не уверен, что даже на предстоящей неделе USD сможет определиться с направлением.

В общем и целом, USD пока отошел на более оправданные с фундаментальной точки зрения (прежде всего с точки зрения дифференциала процентных ставок) уровни.

Оценки различных банков по справедливым уровням для EUROUSD колеблятся в районе 1,32-1,35.

Индекс доллара закрылся выше важного технического уровня.

Но, на мой взгляд, это не значит, что восходящий тренд по USD утвердился.

И у меня сомнения, что он утвердится, если только ЕЦБ не преподнесет какой-нибудь dovish сюрприз.

Все, что сейчас происходит с EURO, очень напоминает сценарии начала месяца, которые мы не раз видели в прошлом году. В начале месяца USD растет несколько дней, но затем все его выигрыши начала месяца в течение месяца превращаются в снижение.

Имеются сильные драйверы в пользу роста EUROUSD. При этом большие шансы, что ЕЦБ на заседании на будущей неделе ничего не предпримет.

Поэтому американский доллар может и этот месяц закончить снижением.

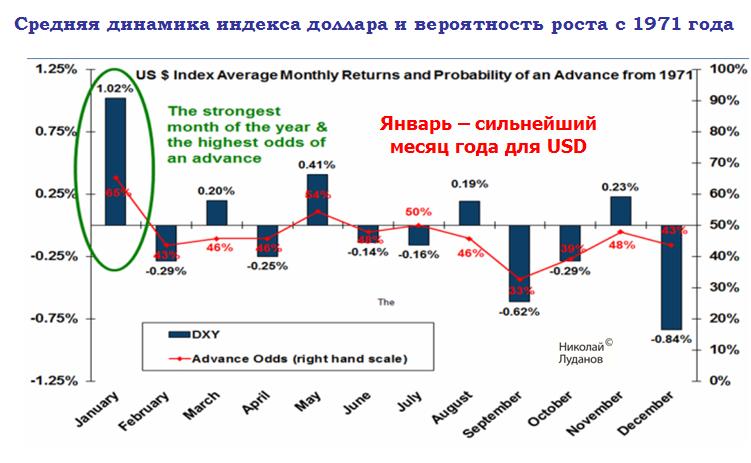

Статистика января в пользу американского доллара.

Bank of America Merrill Lynch приводит такой график месячной динамики американского доллара.

Как мы видим, январь наиболее благоприятный для USD месяц.

Объективные драйверы для роста EUROUSD

У единой европейской валюты есть три объективных драйвера для роста: один очень сильный и два не очень.

Первый очень сильный драйвер – это положительное сальдо платежного баланса.

Как мы видим, оно достаточно стабильно в последнее время: в среднем больше 20 млрд. евро в месяц. Это обеспечивает стабильный приток EURO в еврозону.

Второй не очень сильный объективный драйвер: fund flows.

Мое субъективное мнение – в 2014 году этот драйвер будет действовать слабее, чем в 2013 году. Неизвестно, продлится ли его действие какое-то еще время или нет.

Третий не очень сильный драйвер роста – повсеместный шорт ритейла против EURO.

Объективные драйверы для снижения EUROUSD

В пользу роста USD тоже есть объективные драйверы, о которых я писал недавно.

Отмечу только, что в прошлом году в январе-феврале были максимальные байбэки американских акций.

Если это повторится в этом году, то USD может вырасти на 2%-3% в ближайшие месяцы.

Если байбэки будут слабые – о них можно будет судить по поведению американских фондовых индексов, то USD может опять возобновить снижение относительно EURO, GBP и CHF.

На мой взгляд ситуация вокруг EUROUSD сейчас неясная, и поэтому многое будет зависеть от макроэкономических данных и выступлений чиновников ЕЦБ.

Поскольку японская йена сейчас стала основной фондирующей валютой, и останется ею по крайней мере в ближайшие 2-3 года, то появляется большой смысл в регулярном изучении платежного баланса Японии.

Это отчет интересен нам по нескольким направлениям.

Во-первых, он позволяет судить о fund flows в JPY-активы и наоборот.

Во-вторых, он позволяет нам судить о том, в какие активы инвесторы предпочитают в данный момент инвестировать: в рискованные (акции) или в защитные.

Японские инвесторы – это консервативная группа инвесторов, но очень мощная. По сути, она доминирует в настоящий момент на рынке. ИМХО глобальные банки строят свои стратегии с оглядкой на них и стараются не вставать у них на дороге.

Месячный отчет по платежному балансу состоит из трех файлов.

Первый файл – прессрелиз.

Второй файл – отчет по портфельным инвестициям.

Третий файл – отчет по прямым инвестициям.

Нас в первую очередь интересует отчет по портфельным инвестициям. Прямые инвестиции существенно меньше портфельных по объему.

Отчет по портфельным инвестициям начинается с двух таблиц.

Первая таблица: портфельные инвестиции резидентов за рубежом с апреля по октябрь 2013 г.

Мы видим практически постоянный приток капитала в рынки акций. До июня включительно шел приток капитала и в рынки облигаций, притом приток капитала в рынок облигаций был больше на порядок.

С июля fund flows в облигациях развернулся на отток, что было по-видимому связано с возросшими ожиданиями taper.

В целом, мы видим за этот период чистые покупки иностранных ценных бумаг на сумму 2,004 трлн. йен.

Вторая таблица: портфельные инвестиции нерезидентов в Японии с апреля по октябрь 2013 г.

Что интересно, мы видим в целом очень большой приток средств нерезидентов в японские ценные бумаги. Большая часть их приходится на акции, но и на инструменты денежного рынка приходится немалая сумма.

Всего чистый приток в JPY-активы составил 10,727 трлн. японских йен.

Третья таблица: портфельные инвестиции в разрезе валют

Для торгующих на Форекс эта таблица представляет особый интерес, поскольку дает представление о валютных предпочтениях японских инвесторов.

Мы видим очень слабый приток денег в рынки акций и достаточно сильный отток средств из рынков облигаций.

По объему движения капитала валюты располагаются в следующем порядке: EURO, JPY, USD, AUD,CAD. Остальные валюты существенно меньше.

Есть похожая таблица (№4), которая дает представление о том, как идет инвестирование по странам.

Как видно из этой таблицы, японские инвесторы проявляют большой интерес к облигациям Италии. Обороты здесь в несколько раз выше, чем в облигациях другой европейской страны – Франции.

Относительно большие обороты с ценными бумагами Каймановых островов. Не иначе, как здесь имеют свою юрисдикцию японские хеджфонды.

Пятая таблица: Инвестиции в иностранные государственные облигации

В октябре японские инвесторы выводили деньги из всех суверенных облигаций.

Наибольшие обороты в октябре были в облигациях США, Италии, Германии.

Шестая таблица: Инвестиции в японские долговые бумаги

В октябре был большой приток в государственные облигации Японии и в инструменты денежного рынка.

Если посмотреть на график доходности 10-летних US Treasuries, то мы увидим, что с начала мая по конец июня этого года доходность этих облигаций выросла более чем на 100 пунктов, но затем встретила очень сильное сопротивление.

Как мы помним, причиной роста доходности стала идея о возможном скором сворачивании Федрезервом программы покупок активов.

Американские и другие инвесторы очень активно избавлялись от US Treasuries.

Но что остановило рост доходности в этот момент?

Банк Японии – активный игрок на рынке американских казначейских облигаций.

Оказывается, что помимо естественных рыночных причин были и не совсем естественные – мощные интервенции в поддержку цен на US Treasuries.

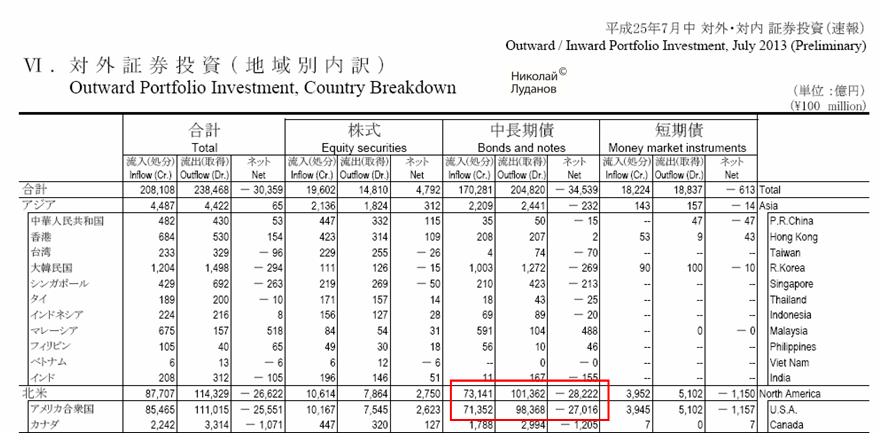

Если посмотреть на отчет TIC, в котором отражены иностранные вложения в US Treasuries, то мы увидим, что с начала июля по сентябрь вложения Японии в американские казначейские облигации увеличились на 100 млрд. долларов.

Чтобы удержать доходность облигаций от роста, "Банк Японии и К" купил в этот период американских казначейских облигаций почти на 100 млрд. долларов.

О том, что покупал именно Банк Японии, свидетельствует платежный баланс, в котором отражены покупки частных инвесторов.

В июле активы Японии в US Treasuries увеличились на 55,5 млрд. долларов.

Если посмотреть на данные платежного баланса за июль, то мы увидим, что в том месяце японские инвесторы продали US Treasuries на 2,702 трлн. йен.

Таким образом, в реальности Банк Японии купил US Treasuries на сумму свыше 90 млрд. долларов.

Честно говоря, я не припомню, были ли такие покупки US Treasuries предусмотрены программой количественно-качественного смягчения Банка Японии. Они вообще говоря должны быть санкционированы какими-то документами!

Вопрос: где он взял столько долларов на покупку американских казначейских бумаг?

По идее Банку Японии нужно было в этот период покупать американские доллары для того, чтобы на них купить US Treasuries. Однако USDJPY в этот период не рос.

Надо сказать, что помимо Японии в сентябре уже очень многие покупали US Treasuries: Китай на 25 млрд. долларов, Россия, Германия, Канада и т.д.

В целом, можно сделать вывод, что при доходности выше 2,8% на 10-year US Treasuries очень активизируются покупки со стороны суверенов.

Поэтому, я не ожидаю, что в течение 2014 года доходность 10-летних US Treasuries вырастет выше 3,3%-3,4% процентов даже в случае полномаcштабного taper.

Соответственно, это налагает определенные ограничения на рост фондового рынка. Если в трежерях произойдет разворот, то это негативно отразится на акциях.

В случае дальнейшего taper Банку Японии и дальше придется конвертировать JPY в USD, чтобы препятствовать росту доходности долгосрочных казначейских бумаг (можно говорить о всем спектре – не только американских).

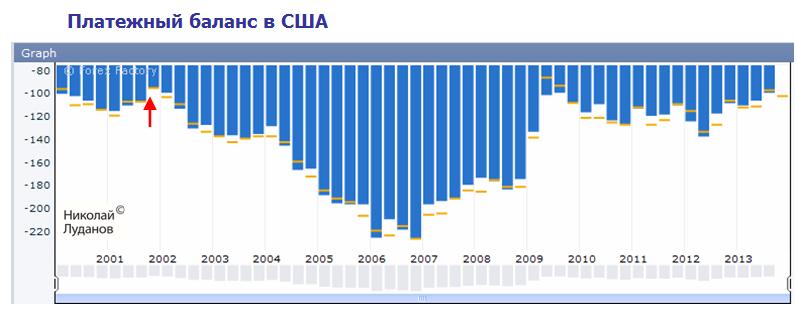

Платежный баланс выходит один раз в квартал, спустя 75 дней после окончания предыдущего квартала.

Ожидается отрицательное сальдо в размере 101 млрд. долларов.

Хочу отметить, что если платежный баланс окажется лучше предыдущего значения, то это будет лучшим показателем с декабря 2001 года. Если же значение окажется меньше 95 млрд долларов, то это будет лучшим значением в этом тысячелетии.

За счет чего так улучшился платежный баланс США?

Ошеломляющие цифры добычи нефти в США

Во многом, улучшение платежного баланса базируется на том, что американская экономика освобождается от энергетический зависимости.

Приведу здесь впечатляющие цифры прогресса, которого достигла Америка за последние годы в добыче нефти.

Текущая добыча нефти на 17,5% выше, чем год назад, и на 56,1% выше, чем в 2007 году.

Производство природного газа выросло на 27,8% с 2007 года.

По прогнозам Международного энергетического агентства в ближайшие два-три года США может опередить Россию по добыче природного газа, а Саудовскую Аравию по добыче нефти.

Естественно, что это находит отражение в показателях торгового и платежного баланса, которые неуклонно улучшаются.

На мой взгляд, это является основным источником текущего восстановления американской экономики.

Цены на нефть и бензин в силу геополитических причин в 2013 году оставались на высоком уровне. Но, если геополитические риски в будущем году уменьшатся, то цены на энергоносители неизбежно пойдут вниз, и будут способствовать экономическому росту.

Полагаю, что улучшение платежного баланса должно стать одним из драйверов укрепления доллара в будущем году.