Хочу сказать еще несколько слов по поводу EURO/GBP.

Сегодня заседание BOE (банка Англии), и этот комментарий актуален.

Паре EURO/GBP посвящено видео:

В чем главная идея этой позиции?

Она базируется на фундаментальных факторах и не связана с RORO (отношение к риску).

Во-первых, на ожиданиях, что Банк Англии в ближайший месяц-два запустит новую программу покупки активов.

ИМХО, Банк Англии это обязательно сделает.

Хотя, скорее всего, не сегодня, судя по выступлениям членов Банка Англии.

ИМХО, Банк Англии еще как-то может устраивать курс GBP/USD=1,60, но курс EURO/GBP=0,80 устраивать их не может.

Еврозона – основной торговый партнер Англии, и такой курс сильно вредит британской экономике, следовательно они не будут с этим долго мириться.

Во-вторых, я считаю, что EURO/USD в ближайшие 3-6 месяцев тоже будет чувствовать себя хорошо.

Когда EURO/USD растет, то EURO/GBP растет. EURO – более быстрая «лошадка», чем GBP.

В-третьих, фактор Олимпиады перестал поддерживать экономику Великобритании. Следовательно ее придется стимулировать.

Риски:

В случае бездействия BOE в течении ближайших двух месяцев, курс EURO/GBP еще может опуститься на 150-200 пунктов, но не более того, поскольку показатели британской экономики ухудшаться настолько, что просто вынудят BOE предпринять меры.

Особенности стратегии:

Еще раз хочу обратить ваше внимание на том, что у меня динамическая позиция, а не статическая,

Это значит, что я скорее рассчитываю на боковик, чем на резкое движение в выгодную сторону.

Как я писал недавно в одной из статей, я полагаю, что нас впереди ждет период, и возможно длительный период, хаотического и высоковолатильного движения на рынках.

Возможно, лучший путь во время хаоса – уйти с рынка.

Но сидеть просто в стороне мне не по душе.

Я много думал, какую диспозицию на валютном рынке избрать на этот случай на рынке.

И пришел к выводу, что лучшие позиции следующие:

Лонг по EURO/GBP и шорт по USD/JPY.

Это не рекомендация, это мои соображения.

Это наиболее безопасные и понятные мне позиции и базируются они на фундаментальных факторах.

Одна из них «risk on», другая «risk off». Поэтому в плане RORO (отношения к риску) они друг друга уравновешивают.

В первой части «Диспозиция на валютном рынке на 06.11.2012г.» речь пойдет о валютной паре EURO/GBP

У меня сейчас две основных идеи: лонг по японской йене и шорт по британскому фунту.

Хочу здесь остановится на британском фунте.

Тактическая идея: лонг по EURO/GBP

Особенность этой позиции в том, что являясь с одной стороны покупкой риска, она в долгосрочной перспективе относительно безопасна ввиду некоторых нюансов связанных с GBP, о которых я рассказываю в аудиофайле.

Потенциал движения – 0,83-0,84. Это половина падения с мая 2011 года. Правда реализован он может за продолжительное время.

Лично я торгую EURO/GBP "лесенкой": открываю лонги через каждые 20 пунктов и потом закрываю их по мере движения.

Даже в случае продолжения ухода от риска пара в силу специфических факторов через какое-то время вырастет. ИМХО EURO в начале долгосрочного восходящего тренда.

Еврозона - основной торговый партнер Великобритании и высокий курс вредит британским компаниям. Рано или поздно BOE исправит ситуацию.

Главная причина высокого курса GBP – диверсификация валютных резервов Швейцарским Национальным банком ( подробности в аудиофайле).

The latest data on the Swiss National Bank (SNB) share of FX reserves showed aggressive EUR selling in Q3 with the EUR share falling from 59.7% to 48.4% and the USD share rising from 21.9% to 28.0%.

In a broader context, the SNB diversified substantially into USD and GBP during Q3, after intervening aggressively in Q2.

According to Nomura calculations, the SNB actively diversified out of CHF76bn worth of EUR in Q3, with CHF41bn going into USD and CHF17bn into GBP.

This, according to Nomura, help explain why the euro continued to weaken into July, even if eurozone tension had started to abate.

Looking ahead, "with the SNB no longer intervening, it will be hard to get the same downward pressure on euro-crosses again," says Nomura.

"On GBP specifically, the data (when combined with UK data) suggest the SNB accounted for two-thirds of non-resident buying of gilts in Q3. With EUR/CHF well off the floor, this support for GBP has now been removed," Nomura adds

Без давления SNB трудно будет противостоять росту EURO/GBP.

Нижняя палата бундестага Германии подавляющим числом голосов одобрила помощь испанским банкам (473 против 97). Это было ожидаемо.

Такое единодушие объяснимо. Как заявил лидер оппозиционной партии, отказ это сделать стал бы катастрофой для Германии.

Однако Германия дала четко понять, что деньги никоим образом не будут направляться банкам напрямую, а только через государство, до тех пор, пока ЕЦБ не создаст единый надзорный орган.

Сегодня министры финансов еврозоны проведут видеоконференцию, чтобы обсудить заключительные условия помощи банкам Испании и подписать меморандум по взаимопониманию. Проект уже опубликован, но остается непонятным, какие условия в нем останутся, а какие будут удалены.

Принципиальное значение имеют детали по субординации кредиторов, роли EFSF, механизму использования фондов.

Я ожидаю небольшого ралли в EURO по выходу меморандума, но не уверен, что это ралли будет поддержано рискованными активами.

Покупка риска и так идет уже почти целую неделю, игнорируя многочисленные очень негативные данные.

Кросскурс EURO/AUD переходит в консолидацию, а это негативный сигнал для рискованных активов.

Другой кросскурс, который постоянно в зоне моего внимания –EURO/GBP – показывает, насколько интенсивный уход из EURO сейчас происходит – ИМХО рост GBP/USD объясняется исключительно огромным потоком конвертации в этой паре. И это тоже негативный сигнал для риска - даже при том, что EURO прекратит свое падение.

На мой взгляд уровень риска сейчас неадекватно высок по сравнению с рыночными реалиями. Это касается как еврозоны, так и Америки.

Последние два года ослабление доллара относительно китайского юаня являлось скрытым драйвером роста американской экономики.

Теперь Народный Банк Китая убирает этот драйвер и экономика США неизбежно войдет в рецессию (если еще не вошла).

И если Федрезерв в ближайшее время не запустит новый раунд QE, а он не запустит, то мы увидим снижение фондовых рынков.

Вчерашняя статья показывает, что дальнейшее укрепление доллара в среднесрочном масштабе неизбежно. И если EURO уже стоит достаточно низко, то сырьевые и высокодоходные валюты стоят слишком высоко.

И если капитал побежит из них с такой же скоростью, как в августе прошлого года – то мало не покажется.

Еще раз напомню: разворот вверх валютной пары EURO/AUD – серьезный негативный сигнал для рискованных активов.

Поэтому стоит внимательно понаблюдать за ней, когда будут объявляться результаты видеосаммита министров финансов еврозоны.

Если увидим ударную свечу вверх – то это значит, что глобальные риски рынки оценивают выше, чем риски, связанные с долговым кризисом в еврозоне.

10-летние испанские бонды вчера закрылись на доходности выше 7%, что символично, а их спрэд с германскими достиг максимума.

Тем не менее, я полагаю, что выше 7,3-7,4% доходность не пустят, и любыми способами будут загонять опять под 7%. Иначе придется решать «организационные вопросы» - рассматривать вопрос оказания помощи Испании.

Что бы это значило?

EURO/USD торгуется с четкостью метронома.

Пять дней подряд повторяется один и тот же сценарий. Снижение в европейскую сессию, разворот и обновление локальных максимумов в американскую.

Эта тема уже нова. Нечто подобное происходило осенью во время банковского кризиса в еврозоне.

Zero Hedge предлагает свою версию: происходит репатриация европейскими банками капитала из-за океана. EURO спецом опускают в европейскую сессию - считает ZH, чтобы обеспечить конвертацию долларов в евро на более выгодных условиях и при этом еще обеспечить рост фондового рынка за счет его корреляции с европейской валютой.

Даже если осенью это была репатриация, то сейчас это уже не репатриация.

Во-первых, рост EURO тогда был бы гораздо круче – это показывало реальную потребность в деньгах.

Во-вторых, если бы банки занимались репатриацией EURO, то вместе с EURO/USD росли бы и кросскурсы EURO/AUD и EURO/GBP.

В-третьих, после двух крупных LTRO у европейских банков нет таких проблем с ликвидностью, как осенью.

Думаю, что на самом деле все наоборот. Банкам и другим компаниям надо продавать EURO – что они и делают в европейскую сессию. А в американскую, пользуясь отсутствием крупных продавцов EURO (их офисы уже закрыты), они искусственно возвращают EURO на прежние уровни. Им даже удается, как это не парадоксально, спустя некоторое время продавать EURO с более высоких уровней.

То же самое сейчас происходит и на фондовом рынке: манипулируя внутридневными ритмами и опционными сделками можно вызвать рост с целью побольше продать и по выгодным ценам.

Известие о том, что ЕЦБ приостанавливает кредитование банков Греции, которое было воспринято трейдерами на американском рынке как сигнал, что банкротство Греции неминуемо, погасило начавшийся отскок. Американский рынок закрылся на минимуме дня.

На самом деле это была форма давления ЕЦБ на EFSF с тем, чтобы тот наконец выполнил свои обязательства по рекапитализации греческих банков.

Если начнется какое-то движение в этом направлении, то станет позитивом для рынков.

Put/call – коэффициент отражает результат вчерашних торгов и имеет четкие медвежьи характеристики; так же как и картина на графике S&P500

Думаю, что опционные трейдеры могут и ошибаться.

Поскольку сигналов в пользу отскока или разворота гораздо больше.

US TREASURIES

Цены на 30-year находятся на уровне исторических максимумов, а их доходность, естественно, на уровне исторических минимумов.

В то же время дивергенция различных участков кривой доходности продолжается (см. на рисунке).

Доходность на среднем участке кривой доходности растет.

Это негативный сигнал в целом для US Treasuries и для доллара и позитивный для риска.

Мне трудно понять, кто кроме первичных дилеров может покупать 10-30 year US Treasuries на текущих уровнях. Возможно, что те специально поддерживают высокий уровень цен, чтобы подороже их сбыть Федрезерву в рамках программы «Твист».

Но программа «Твист» через полтора месяца закончится, и что тогда?

Думается, что это наиболее вероятное объяснение.

Техническая картина в индексе доллара (EURO/USD) не в его пользу – писал об этом вчера.

Сегодняшняя свеча индекса доллара полностью ушла за пределы верхней ленты Боллинджера, что показывает сильную его перекупленность. В таких случаях, как правило, следует даже не откат, а краткосрочный разворот как минимум на 5-6 сессий.

Посмотрим на другую валютную пару.

EURO/GBP

Выступавщий вчера после квартального отчета по инфляции глава BOE (Банка Англии) Кинг много говорил о трудностях и о больших проблемах, которые несет европейский долговой кризис Великобритании.

Значит будут печатать деньги...- подумал рынок.

В ответ GBP/USD отвесно падал. Похоже, это приводит к развороту нисходящего тренда в EURO/GBP. GBP-активы (gilts) перестают быть привлекательны.

Это в пользу рискованных активов.

DAX sentiment

Количество быков по сравнению с прошлой неделей выросло и теперь на их стороне перевес – 47/39. очень высокая поляризация мнений – нейтрально настроенных всего 14%.

Что мешает возвращению рынка к росту?

Прежде всего, думаю - это явный настрой частных инвесторов на рынке Форекс против доллара.

Мне трудно объяснить – почему сейчас здесь такая диспозиция. Наверно из-за того, что доллар уже долгое время растет. Это единственная причина, которая мне приходит в голову.

С точки зрения новостного фона клиенты форексконтор должны быть в лонге по доллару. Может быть, просто толпа стала умнее?

На рисунке внизу показана диспозиция клиентов в трех крупных форекс-компаниях: Альпари, A-Forex и Dukascopy.

Мы являемся кормом для маркетмейкеров и инстинкт заставляет их двигать рынок против нас.

С другой стороны, я читал, что хеджфонды сейчас сильно в лонге по доллару.

Так что есть и другой корм - гораздо более питательный! Приятного аппетита!

Рынок завершает неделю без настроения. Как мы и ожидали, хуже всех себя чувствуют валюты Океании. Австралийский и новозеландский доллары - аутсайдеры по итогам уходящих пяти сессий (если, конечно, сегодня что-то внезапно не изменится). Слабость AUD и NZD связана в первую очередь с позиционированием. Рынок возлагал слишком много надежд на высокодоходные инструменты, и теперь толпа недавних покупателей превратилась в продавцов. Причина ухода от риска, однако, безусловно исходит из Европы. Возглавляет повестку дня по-прежнему Греция.

Накануне инвесторы получили результаты свежего опроса населения по поводу политических предпочтений. Выяснилось, что крайняя левая партия СИРИЗА набирает уже почти четверть голосов населения. Фактический результат последних выборов, напомним, - 16.8%. Популярность радикалов растет, а вместе с ней растет и вероятность пересмотра договоренностей с ЕС. Так как этот исход подразумевает выход Греции из состава еврозоны, позитивным для евро он быть не может. Мы полагаем, что единая валюта останется под давлением, и по-прежнему считаем шорт в EURGBP наиболее адекватным способом позиционирования. Наша тактическая цель здесь - 0.78. Кроме того, влиять на рынок сегодня будут результаты JPMorgan. Банк неожиданно объявил о гигантском убытке по синтетическим позициям. Торговля такими продуктами лишила компанию 2 млрд долларов. Трейдеры вполне могут воспринять это как очень нехороший знак по поводу происходящего в глобальной финансовой системе. Аналитики AForex ожидают дальнейших продаж риска, которые, правда, могут быть разбавлены фактором пятницы.

Я категорически не согласен с выделенным в этом фрагменте утверждением:

Мы полагаем, что единая валюта останется под давлением, и по-прежнему считаем шорт в EURGBP наиболее адекватным способом позиционирования. Наша тактическая цель здесь - 0.78.

Мое мнение – EURO/GBP не имеет потенциала для движения вниз. И вовсе не только потому, что пара находится на многолетних минимумах.

Главная причина здесь другая: диспозиция активов.

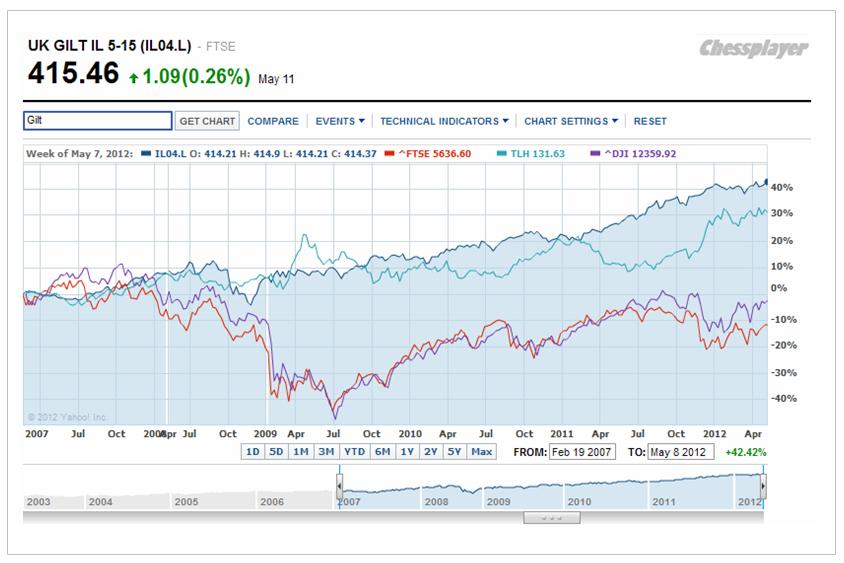

ГЛАВНЫЙ ГРАФИК ДИСПОЗИЦИИ GBP-АКТИВОВ

Представленный ниже рисунок дает представление о диспозиции GBP-активов за последние 5 лет. Весну 2007 года я взял за базу.

Здесь сравниваются британский и американский рынки облигаций и акций.

TLH -ETF – инвестирующий в US Treasuries со сроками погашения 10-20 лет.

IL04.L - это его британский аналог, торгуемый в Лондоне. Он инвестирует в gilts со сроками погашения 15-25 лет.

Стоимость акций этих ETF примерно в соотношении 1:2 к стоимости самих облигаций (которых я не нашел в Yahoo Finance).

На рисунке также представлены британский фондовый индекс FTSE и его американский аналог – индекс Dow Jones.

Рисунок показывает, что долгосрочные UK gilts перекуплены даже сильнее, чем US Treasuries.

Притом если в динамике US Treasuries как-то чередовались рост/падение, то в UK gilts за это время не было ни одной приличной коррекции. Только неуклонное движение вверх.

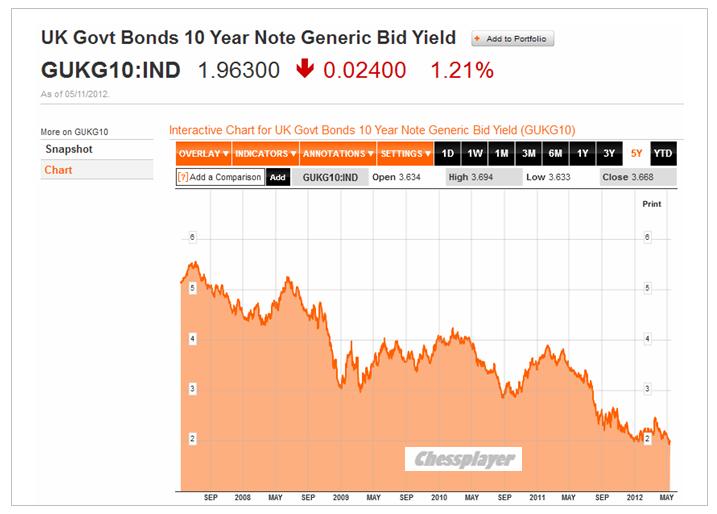

Так выглядит график основного бенчмаркера британского рынка облигаций – UK 10-year gilts за последние 5 лет.

Учитывая намечающуюся общую тенденцию роста доходности «безопасных активов», к которым относятся и британские облигации, о которой я недавно несколько раз писал, покупку долгосрочных UK gilts нельзя считать перспективной покупкой.

Но в Англии есть еще один актив, к которому инвесторы (особенно российские) проявляют всегда повышенный интерес ввиду особенностей его налогообложения.

Это недвижимость. Может быть, здесь есть потенциал?

ПЕРСПЕКТИВЫ БРИТАНСКОГО РЫНКА НЕДВИЖИМОСТИ

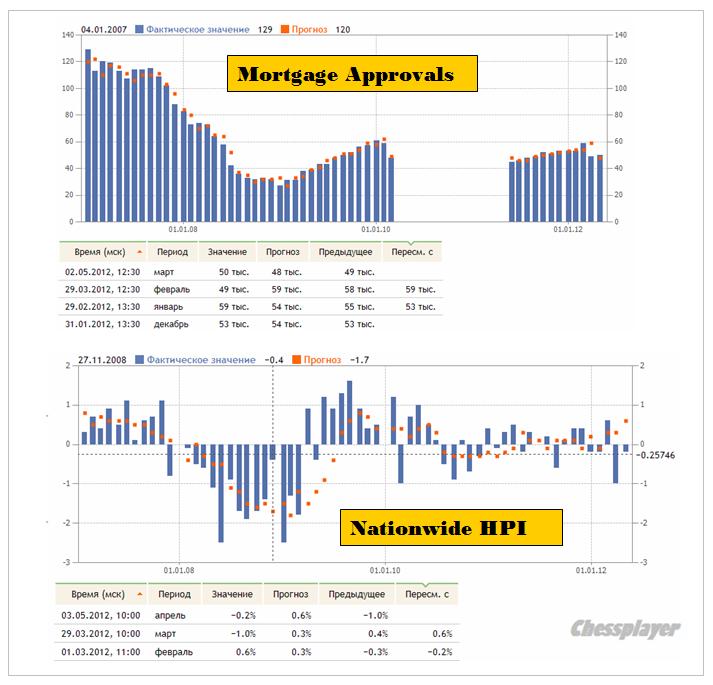

Посмотрим на три основных показателя этого рынка.

1.Разрешения на ипотечное кредитование. Последние данные, публикуемые Банком Англии, - в порядке, но месяцем раньше был серьезный провал (см. на рисунке)

2. Nationwide HPI.

Этот индекс показывает цены на дома, реализуемые через ипотечные кредиты.

Последние данные показали -0,2% при прогнозе +0,5% (показаны на рисунке внизу)

3. RICS House Price Balance. Это индикатор отражает процент наблюдателей, сообщающих о росте цен в своей области наблюдения. Этот отчет является основным при оценке изменения цен в области недвижимости.

Последний RICS House Price Balance от 7 мая показывает не менее удручающую картину, чем Nationwide HPI: -19% при прогнозе -10%.

Рынок недвижимости не виноват в том, что в Великобритании такой высокий CPI.

Вопрос: в какие же GBP- активы инвесторы могут вкладывать деньги?

На мой взгляд, подходящих активов здесь нет.

В то же время в EURO-зоне привлекательные активы для покупки имеются и в широком ассортименте. Это как активы с фиксированной доходностью, так и фондовые активы.

ВНЕШНЕТОРГОВЫЙ БАЛАНС

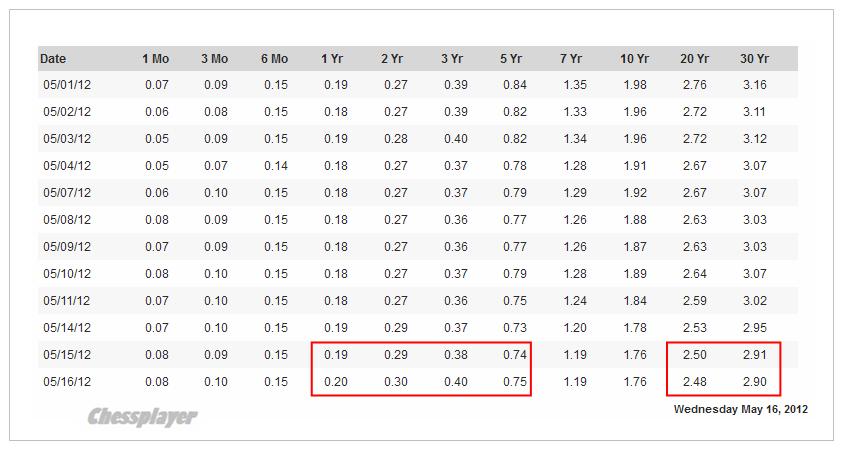

Посмотрит на основные обменные курсы GBP за последние 6-8 месяцев

EURO/GBP

MA(50) за 10.10.2011 = 0,8722

МА(50) за 11.05.2012=0,8245

50-дневная простая скользящая средняя опустилась за это время на 5,5%.

Это дает существенное превосходство еврозоне во внешней торговле и скажется в ближайшее время на экономических показателях в пользу еврозоны.

GBP/USD

MA(50) за 10.10.2011 = 1,5998

МА(50) за 11.05.2012=1,5959

Снижение GBP/USD– несущественно, средняя скользящая все-время находилась ниже этого уровня. Влияние нейтральное.

Резюме:

Если исходить из того, что в еврозоне в ближайшие месяцы не произойдет коллапса, то, скорее всего, EURO/GBP уже сделал многомесячные минимумы и вполне приемлем для долгосрочной покупки.

В отношении GBP/USD делать прогнозы сложнее, поскольку USD-активы тоже перекуплены.

На мой взгляд, ожидания запуска QE3, которые постоянно циркулируют по рынку, не должны GBP/USD дать возможность опуститься существенно ниже 1,60.

В конце лета – начале осени, когда эти ожидания будут постепенно вырисовываться во что-то реальное, я ожидаю, что GBP/USD будет торговаться ближе к 1,65.