В последнее время стало очень интересно следить за состоянием кастодиального счета Федрезерва, информацию о котором нам дает отчет Федрезерва H4.1.

Там происходят серьезные, можно сказать исторические подвижки.

Трудно с точностью сказать, что они означают, но то, что они имеют огромное значение для рынка – это факт.

Еще в конце сентября я высказывал точку зрения, что чрезвычайно низкие, «репрессивные доходности по US Treasuries могут вызвать массированные продажи со стороны нерезидентов.

Так, в конечном счете, и произошло.

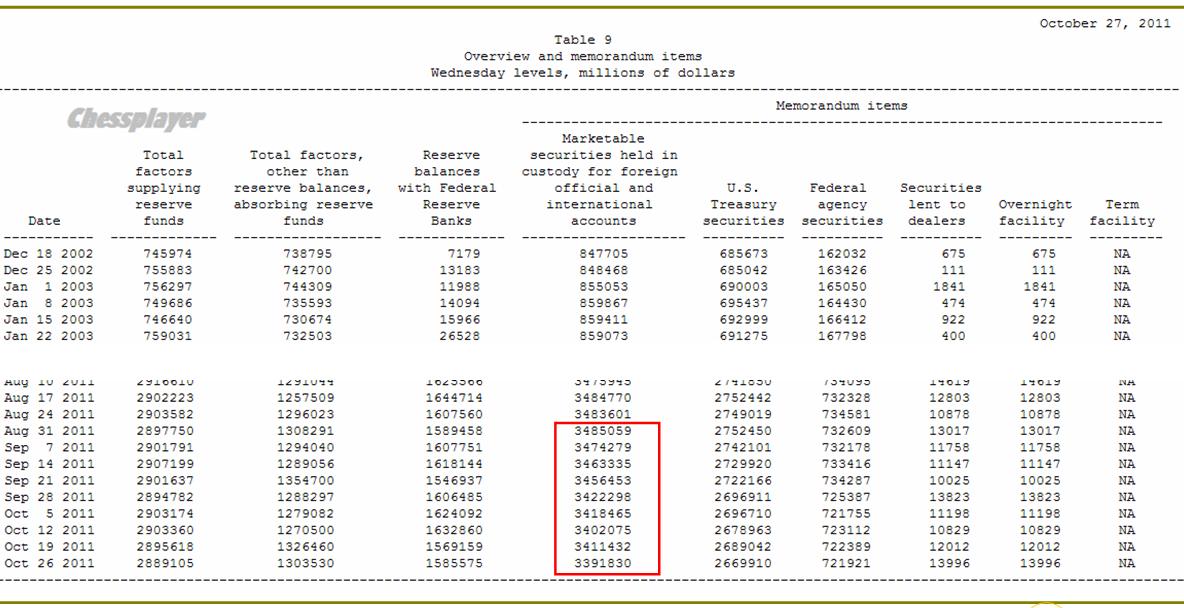

Последний отчет H4.1. сообщает нам, что за последние 8 недель иностранцы вывели с кастодиального счета беспрецедентно большую сумму денег – 93 млрд. долларов. Кастодиальный счет уменьшился до 3,392 трлн. долларов – наименьшей суммы с марта 2011 года

Теперь после прошедшего саммита я полагаю, что причина вывода денег кроется в том, что суверенные фонды заблаговременно начали готовиться к формированию EFSF и другим мерам помощи в решении европейского долгового кризиса.

Кулуарно все уже давно решено и произошло это примерно 3-10 октября.

Думаю, что именно это является причиной последнего ралли.

Идет массированный кэрри-трейд доллар - евро.

И неважно, какие за ним скрыты причины. Продажи USD-активов, как считает Zero Hedge, слишком низкая доходность или ответ Китая на антикитайский билль, принятый американским сенатом (эти две версии я ранее высказывал) или как теперь выясняется, возможно, заблаговременная подготовка фондов к ожидаемому положительному решению евросаммита и саммита двадцатки в Каннах, который состоится 3 ноября.

Выводы:

Ралли в евро и рискованных активах продолжится до тех пор, пока они не соберут всю необходимую сумму.

Сколько это может продлиться? До какого уровня дойдет EUROUSD?

Трудно сказать. Возможно, это будет 1,44-1,46, может быть больше.

Естественно, решения евросаммита ведут к более позитивному восприятию европейского периферийного долга и также стимулирует его покупки.

В четверг в 16.30 по Нью-Йорку, когда в Москве уже за полночь, выходит отчет H4.1 Федрезерва, который в последнее время стал очень важным с точки зрения перспектив движения рынков.

На неделе, которая закончилась в среду -12 октября, было продано еще американских казначейских бумаг на сумму 17,7 млрд. долларов.

В статье «Причина ралли – китайский фактор?» я высказал предположение, что главной причиной ралли, которое мы сейчас наблюдаем, являются активные продажи US Treasuries китайцами в ответ на недружелюбные действия американских законодателей. Эти инициативы не имеют практически шансов реально быть осуществимыми, однако очень злят китайцев.

Может быть, это такая проверка готовности китайцев отвечать на подобные действия?

На рисунке внизу показан график изменения активов, находящихся на кастодиальном счету Федрезерва , и их недельное изменение.

Может ли это стать сменой тренда?

Китай это продает или кто-то другой – доподлинно узнать невозможно. Даже данные TIC, которые выйдут через 2 месяца, не дадут достоверного ответа на этот вопрос. Поскольку китайские правительство и фонды покупают на аукционах Казначейства не только от лица Indirects (иностранные суверенные фонды), но и от лица Directs – через частные фонды, имеющие британскую юрисдикцию.

Китайцы стараются тщательно маскировать свои действия на американском рынке облигаций.

Это серьезный сигнал для американских монетарных властей, который те не могут игнорировать, поскольку может спровоцировать массовый сброс американских казначейских облигаций инвесторами по всему миру. Это угроза для доллара – его статуса главной мировой резервной валюты, благодаря чему Америка имеет финансовый контроль над всем миром.

Операция Твист имеет цель снизить влияние китайцев на длинный участок доходности. Даже крупный чиновник Феда – глава ФРБ Филадельфии Плоссер признал в своем выступлении, что операция «Твист» - это не монетарная, а бюджетная политика.

Вчера словацкий парламент последним из парламентов стран – членов еврозоны проголосовал за ратификацию поправок, расширяющих полномочия EFSF.

Теперь фонд стал полностью «функционален» - как говорится в заявлении президента Евросовета Ромпэя.

Задача состоит в том, как с помощью каких-то ловких движений увеличить эту функциональность с 300 млрд. евро – столько в нем присутствует денег после того, как свои доли отщипнули Греция, Ирландия и Португалия, до.... здесь называются разные цифры. Citigroup – 2,5 трлн. долларов, RBS и европейский парламент – 2 трлн. долларов. Некоторые называют цифры до 3.5 трлн. долларов.

Такое количество денег необходимо, чтобы фонд был в состоянии спасти Испанию и Италию.

Для этого лучше всего превратить EFSF в банк и сделать доступным кредитное плечо.

Если EFSF будет действовать как банк, то он сможет покупать суверенный долг и использовать его как обеспечение для получения займов от ЕЦБ. Этому плану противостоит Германия, поскольку ей, в конечном счете, придется оплачивать всю эту операцию спасения. С другой стороны план пользуется активной поддержкой Франции, поскольку ее три крупнейших банка находятся в самом плачевном положении и им достанется немалая часть этой помощи. ЕЦБ негативно относится к этому плану. В случае принятия этого плана последуют санкции со стороны рейтинговых агентств.

Кстати, агентства не дремлют. Вчера S&P понизило суверенный рейтинг Испании, а Fitch понизило рейтинг UBS и поставило на пересмотр рейтинг еще ряда банков.

В среду ралли, продолжавшееся больше недели, приостановилось. Рынки достигли ключевых уровней сопротивления и присматриваются к новым уровням.

Еще раз хочу отметить, что, на мой взгляд, главным драйвером этого ралли была не хорошая статистика по занятости, не начавшийся сезон отчетов и не многочисленные заявления европейских чиновников и не завершения процедуры принятия поправок к EFSF.

Главной причиной являлись распродажи в американских казначейских бумагах – «китайский фактор».

Вчерашний отчет H4.1 это подтверждает. За 6 последних недель подряд иностранцы продали US Treasuries на 74 млрд. долларов. Это рекордный вывод средств за всю историю.

Сегодня состоится встреча министров финансов G20. Как ожидается, они должны согласовать условия увеличения фонда МВФ для помощи Греции и другим проблемным странам.

Однако ключевым событием, которое должно дать ответ на вопрос, что будет дальше с Европой, станет евросаммит на высшем уровне, который состоится 23 октября.

В целом мы может увидеть боковую торговлю всю следующую неделю в следующих интервалах: 1172-1230 пунктов по индексу S&P500, 2,00-2,25% доходности по 10-летним US Treasuries, и евро 1.36-1,385. Эти уровни взаимосвязаны между собой, как вы понимаете. Событий, которые бы сдвинули этот диапазон в какую-то сторону, пока не просматривается.

Доходность 10-летних казначейских бумаг США достигла на днях 2,25% - это принципиальный уровень с точки зрения ТА не только для US Treasuries, но и для германскоих бондов.

Интересный факт – доходности 10-летних US Treasuries и германских бондов торгуются почти синхронно несмотря на гигантские скачки курса EUROUSD.

В четверг Штаты прорисовывали дно локальной коррекции на небольшой волатильности, дневной диапазон S&P составил всего 1.6%. Теперь на очереди новая атака отдохнувших за четверг быков на зону сопротивления выше 1200-1220. Внешний фон несколько выше нашего закрытия, утро должно начаться с гепов вверх, хотя и небольших, по нынешним временам. Дальше будем раскачиваться на рост.

Фсип вчера был послушным и предсказуемым, вышел к 1204.25, откатился к 1185.25, и снова к закрытию поднялся к 1200 (несмотря на то, что амерский банковский сектор отчаянно минусовал, т.к. агентство Fitch понизило прогнозы по рейтингам некоторых банков, а отчет Моргана оказался слабым). Откат к 1191-93 и выход вверх, с ускорением к вечеру до 1225-1230 по фсипу, - это наиболее вероятное движение, исходя из рыночной логики этой и прошлой недели, недельную свечу бычкам необходимо закрывать вертикально вверх, иначе зачем было столько потрачено денежной энергии?))). Если же фсип пройдет 1185 вниз, то этот сценарий может оказаться отмененным. Сейчас только отвал к 1160 может испортить такое славное бычье движение, которое амеры показали с 1068 (почти +14% за неделю, этот рост занимает 26-ое место за всю историю фсипа))), и это будет обидно, поскольку на следующей неделе могли бы показать 1240, и уже потом сыграть резкий откат, который не испортит бычью ситуацию. Сейчас же резкие -30 пунктов рынок может и не пережить.

Нефть 109 по бренту, все, что выше 105 - позитивно для нас.

Наши сыграли логично и полностью в соответствии с прогнозом от Рашуты за вчера. Откатившись в -1%, ГП и РН на растущих амерах резко вышли вверх, ГП прошел 164, РН 201 (мамба показала 1413.5), и моментально началось сильнейшее возвратное движение, Мамба вернулась к 1381, ГП к 157 (-2%), РН к 195 (-2%). Закрылись недалеко от лоев, так как фсип пробивал 1190 при нас (а сегодня стоит выше). Наш рынок не заслуживает роста, но уровни слишком низкие, чтобы не повторить движение за амерами, если оно случится, вверх - к 1425-30 по мамбе, ГП к 166-167, РН к 203-204, причем все это реально увидеть сегодня к закрытию. Это самый радужный вариант, но вполне возможный, главное, чтобы Хозяева не подвели. Для реализации такого сценария недопустим возврат ГП ниже 154.5, а РН ниже 191.7 - вот такие "размашистые" ориентиры.

Вчера основные фондовые индексы США завершили торги в разнополярных областях. На фоне повышения спроса на акции технологических компаний (Nasdaq +0,6%), были замечены хорошие продажи в бумагах банков. Вчера вышла отчетность одного из крупнейших банков Америки J.P. Morgan Chase. В ней инвесторы усмотрели явные «старания» бухгалтеров банка, чтобы на бумаге получить дополнительные $1,2 млрд. дохода от переоценки своих долговых обязательств, без учета которых квартальная прибыль составила бы лишь $0,73 на акцию. В результате вчера акции J.P. Morgan просели в цене на 4,8%. Вышедший после окончания торгов отчет интернет-поисковика Google показал, что его чистая прибыль в III квартале 2011 г. выросла на 26% ($2,73 млрд.) по сравнению с прошлым годом, а выручка за этот же период поднялась на 33%.

На валютном рынке за последние сутки наблюдается высокая волатильность в узком торговом диапазоне. С одной стороны на позиции евро позитивно влияет ратификация Словакией реформы EFSF. С другой стороны давит новость о том, что агентство S&P понизило кредитный рейтинг Испании с АА до АА- с негативным прогнозом. Но кардинальных движений по паре EUR/USDмы пока не видим (1,3770). Цены на нефть марки Brentпосле недолгой просадки к утру пятницы вернулись на уровень $111/барр. Китайская статистика по потребительской (CPI +6,1 % г/г против прогноза +6,3% г/г) и производственной (PPI +6,5% г/г против прогноза +6,8% г/г) инфляции за сентябрь оказалась лучше прогноза, что является следствием, как общего охлаждения мировых цен на сырье, так и следствием ужесточения монетарной политики в стране.

В пятницу мы ждем открытия торгов на наших биржах с умеренно-позитивными настроениями. Мы обратили внимание на то, что череда негативных новостей идущих с западных рынков в последние дни нас почти не коснулась. Сегодня утром инвесторам предстоит «переварить» очередную порцию негатива от рейтинговых агентств: Fitch понизило рейтинг банка UBS с А+ до А, а рейтинги таких гигантов, как Morgan Stanley, Goldman Sachs и Deutsche Bank поставлены на пересмотр с негативным прогнозом. Понижение рейтинга Испании также может подпортить игру рынка наверх. Но в целом, никаких кардинальных движений в биржевых котировках под занавес недели не видно, а значит, рынки могут продолжить развивать основную тему последних дней – консолидация с попытками роста. Сегодня вечером в Штатах выходит блок важной макростатистики (розничные продажи за сентябрь), ожидания по которой довольно позитивные. Вчера индекс ММВБ завершил день ниже отметки 1400 п., но сегодня будут предприняты попытки вернуть его выше этого уровня. Настрой на рост в бумагах Сбербанка говорит о желании крупных игроков на следующей неделе поднять их к отметке 79 руб. Новость о том, что корпорация Unilever намерена приобрести российский концерн «Калина» за $850 млн., несомненно, скажется на позициях отечественного производителя косметики. Сегодня ждем публикации отчетности Холдинга МРСК по МСФО за 1 полугодие 2011 года.

Это 500-я, юбилейная статья на блоге «Дайджест рынка». Как любит говорить Михаил Жванецкий: «Поздравим себя!»

Основные темы воскресного вью рынка:

Индекс доллара

200-недельные средние

Ситуация в US Treasuries

Новости с кастодиального счета ФРС США

Пробитие канала в индексе доллара на 4-часовом графике показало мне, что рост доллара закончился или, по крайней мере, приостановился на какое-то время.

Произошло это как раз в районе важного технического уровня: 200-недельной средней

Это означает, что индекс доллара перейдет на какое-то время в боковик.

В начале 2010 года такой боковик продолжался 6 недель, а в конце 2010 года такой боковик продолжался 7 недель.

БОКОВИКИ БУДУТ ВЕЗДЕ

Если в индексе доллара боковик только начался, то вот в индексе S&P500 боковик идет уже с августа.

Нисходящий волатильный боковик, который мы видим на дневном графике, является ни чем иным, как консолидацией вокруг 200-недельной скользящей средней

Хочу сделать еще одно замечание: для выхода вверх S&P500 никаких фундаментальных оснований нет до запуска новых программ количественного смягчения.

Появились сообщения о новых серьезных проблемах. Идет новая волна кризиса с субпрайм ипотекой. Возможно, именно из-за этого так плохо отторговался в пятницу банковский сектор США. В ближайшее время планируется статья на эту тему.

Но что мешает дальнейшему движению фондовых рынков вниз, а доллара вверх? Этому мешает ситуация в US Treasuries.

ИНВЕСТОРЫ НЕ ПРИЕМЛЯТ СТОЛЬ НИЗКИХ ДОХОДНОСТЕЙ US TREASURIES

Честно говоря, я не понимаю, зачем американские монетарные власти так «гнобят» длинный участок (с большими сроками погашения) кривой доходностей. То, что Билл Гросс называет финансовыми репрессиями.

Но сделали бы на процентик повыше доходность: все были бы очень рады.

Неужели это жадность дяди Сэма? Неужели ради того, чтобы сэкономить несколько десятков миллиардов долларов на обслуживании госдолга? Но это пустяки по сравнению с той опасностью, которой они подвергают финансовую систему.

Ведь по сути это пузырь. Огромный пузырь, очень хрупкий, и именно из-за низких доходностей, который может разорваться и создать полный хаос в мировых финансах и похоронить доллар заживо. Но, как говорится, им виднее.

На дневном графике 10-летних US Treasuries мы видим, что возник боковик.

Заметим, что этот боковик почти совпал по времени с возникновением боковика в долларе. Налицо корреляция двух активов.

Даже в 2008-2009 годах не было столь мизерных уровней доходности. Программа «Твист» призвана еще более усугубить ситуацию. Напряженность в еврозоне давит на доходности. С другой стороны иностранные инвесторы выходят из US Trеasuries: за последние пять недель они вывели из US Treasuries 67 миллиардов долларов. Об этом более подробно будет ниже.

Таким образом, ситуацию в US Treasuries можно охарактеризовать как: вниз – не хотят, вверх – не могут. Это предвещает нам продолжение боковика US Treasuries до совершения какого-то серьезного события.

ФОРСМАЖОРЫ

На мой взгляд, движение доходностей вниз от нижней границы боковика возможно только в случае какого-то очень серьезного, близкого к катастрофическому события. Таким событием, например, может быть дефолт Греции или банкротство какого-то крупного банка (например, Dexia – ходят слухи, что об этом может быть объявлено уже сегодня?!).

Вероятность, что что-то подобное произойдет в ближайший месяц, кстати, достаточно велика. Это как раз причина, по которой доходность облигаций и аппетит к риску не могут пойти в ближайшее время серьезно вверх.

Существует форсмажор и обратного порядка, который подкосит US Treasuries и в результате доходности взлетят в небо: это повторение спектакля под названием «дебаты в конгрессе по бюджету».

НОВОСТИ С КАСТОДИАЛЬНОГО СЧЕТА ФРС США

Кастодиальный счет – это счет, где хранятся ценные бумаги США, приобретенные зарубежными официальными структурами.

Информацию о том, сколько бумаг, принадлежащих иностранцам здесь находятся, дает нам еженедельный отчет H4.1 от ФРС США

На рисунке внизу приведены исторические данные, показывающие факторы, влияющие на баланс Федрезерва, а также количество бумаг на кастодиальном счете в долларах США.

31 августа произошел перелом: рост прекратился и началось снижение. Очень сильное снижение было 21 сентября по 28 сентября: бумаг было продано на 34 млрд. доллара.

Это тревожный знак для Казначейства США. Это позитивный фактор для рискованных активов.

За что боролись, на то и напоролись! Последние года полтора мы только и слышали о валютных войнах: о том, как центральные банки борятся с укреплением национальных валют.

Судя по разным комментариям, теперь они уже не рады тому укреплению доллара, которое происходит последний месяц. Некоторые уже осуществляют продажи американской валюты, чтобы сдержать противоположный процесс.

Последний отчет H4.1, «Факторы, влияющие на баланс резервов», вышедший 29 сентября, показал, что за неделю разных казначейских, ипотечных и агентских бумаг США ими было продано на 34 млрд. долларов.

Хотя нынешний чрезвычайно низкий уровень доходности, который, по словам Билла Гросса. является наказанием для инвесторов, сам по себе стимулирует желание продавать US Treasuries, но думаю также, что и необходимость бороться с укреплением доллара сыграла здесь определенную роль (укрепление доллара приводит к оттоку капитала).

Если такие процессы продолжатся, то это может привести к дальнейшему продолжению пилообразной торговли и усилению хаоса на рынках.

Тем не менее, полагаю, что укрепление американской валюты еще продолжится некоторое время: по крайней мере до того момента, пока стабилизируется ситуация с банками и заработают новые механизмы долларовой ликвидности.

Сегодня индекс доллара вновь подошел к 200-недельной скользящей средней, и, если ему удастся закрепиться выше этого важного уровня, то мы увидим продолжение укрепления доллара.

На рисунке внизу мы видим интересное совпадение: индекс доллара и индекс S&P500 подошли одновременно к 200-недельной скользящей средней – НО ТОЛЬКО С РАЗНЫХ СТОРОН.

ФУНДАМЕНТАЛЬНЫЙ АНАЛИЗ ОТ КОНСТАНТИНА БОЧКАРЕВА С ADMIRAL MARKETS

EUR/USD: волатильность!

Ситуация в Греции больше сейчас стала походить не на борьбу за выживание, а на публичное избиение младенца главой семейства – Тройкой (ЕЦБ, МВФ и ЕС). Очевидно, что все попытки правительства Греции по введению новых жестких мер экономии – это ни что иное, как «подлизывание», которое «папаша» никак пока не приемлет. Сегодня должны были утвердить 8-млрд транш для Греции, но – не срослось. Решение о выделении помощи было опять отложено, теперь уже до середины октября, и к этому моменту Греция обещает согласовать в правительстве новый план экономии, который подразумевает сокращение дефицита бюджета до 6.8% от ВВП, с чем, в принципе, Тройка согласна. Остается только ждать и надеяться, что все пройдет гладко и «ребенку вновь не зададут порки».

Что касается рынков, то участники торгов очень негативно отнеслись к очередной проволочке по греческому вопросу. Фондовые индексы в понедельник вновь находятся в красной зоне (FTSE -2.16%, CAC -2.29%, DAX -2.65%); единая европейская валюта практически коснулась минимума в районе 1.33 USD. Многое в случае с парой EUR/USD сейчас сводится к тому, что мы еще увидим ее на более низких ценовых уровнях. Тут, какая бы «кормешка завтраками» со стороны властей ЕС не поступала, вряд ли что-либо сможет успокоить инвесторов до окончательного соглашения по предоставлению Греции займов. Лучшим примером данной позиции можно назвать одобрение на прошлой неделе по увеличению объема фонда EFSF со стороны Финляндии и Германии, на которое рынок, собственно, никак не отреагировал.

В настоящий момент мы также обращаем внимание на то, что американские Treasuries, также как и доходность греческих бондов продолжают расти, что говорит о явном отсутствии аппетита к риску.

С другой стороны, поскольку до середины октября еще жить и жить, в ближайшее время в фокусе всеобщего внимания будет макроэкономическая статистика, которая может вызвать некоторую волну оптимизма (положительно для евро). В частности, это касается публикации в среду и пятницу данных по занятости в США (ADP, Nonfarm payrolls).

Что касается Европы, то здесь еще важным этапом на этой неделе станет заседание Центробанка в четверг, в рамках которого, как ожидается, банк оставит денежную политику без изменений. Ключевым событием будет именно выступление главы ЕЦБ, под которое «быки» по евро могут вновь активизироваться, так как будут ждать от Жан-Клода Трише повторения недавней риторики, суть которой сводилась к тому, что ЕЦБ не готов пока еще отрекаться от курса нормализации денежной политики. В связи с этим, не исключено, что под ожидание публикации неплохих данных по рынку труда США, а также под фактор «сохранения процентных ставок на нынешнем уровне», на этой неделе мы можем наблюдать закрытие части «коротких» позиций по EUR/USD.

ПРОГНОЗ ОТ НИКОЛАЯ КОРЖЕНЕВСКОГО С ADRENALIN-FOREX

Дефолтить или нет

Мы подвигаем стопы в EURUSD, держим свои позиции.

Шорты в EURUSD, открытые на коррекции в район 1.36, глубоко в деньгах. Единая валюта вновь попала в немилость на фоне все тех же проблем Греции. За выходные рынок успел получить интересную комбинацию новостей. Сначала инвесторы узнали о том, что премьер-министр страны Папандреу согласен идти на новые сокращения расходов. Было объявлено об их сокращении на 6.6. млрд. евро. Это поможет сократить дефицит бюджета в следующем году до 6.8% ВВП. Это, конечно, больше, чем договаривались, - тройка требовала показателя на 6.5%. Тем не менее, это определенный прогресс. Руководство страны уже режет по живому, и при прочих равных такая жертвенность должна была поддержать евро. Этого, однако, не случилось, что вполне объяснимо.

В лучших традициях Европы греческие власти опаздывают с принятием решений. По всей видимости, Папандреу решился действовать, когда осознал, что Германия решилась допустить дефолт. Сегодня собирается экстренное совещание министров финансов еврозоны, на котором обсудят два вопроса. Первый - формальный - это увеличение объема EFSF. Вопрос, безусловно, важный, но нам представляется, что всерьез об этом никто сейчас говорить не будет. Через парламенты еще не прошли законопроекты по расширению полномочий существующего фонда. Второй вопрос - риски, связанные с дефолтом Греции. Появляется все больше поводов говорить о том, что ключевые страны ЕС постепенно склоняются к варианту полноценного дефолта Афин. И в таких условиях рынок продолжит жить от заголовка к заголовку. Итогом этой волатильности мы по-прежнему видим ретест уровня 1.3050 по EURUSD.