|

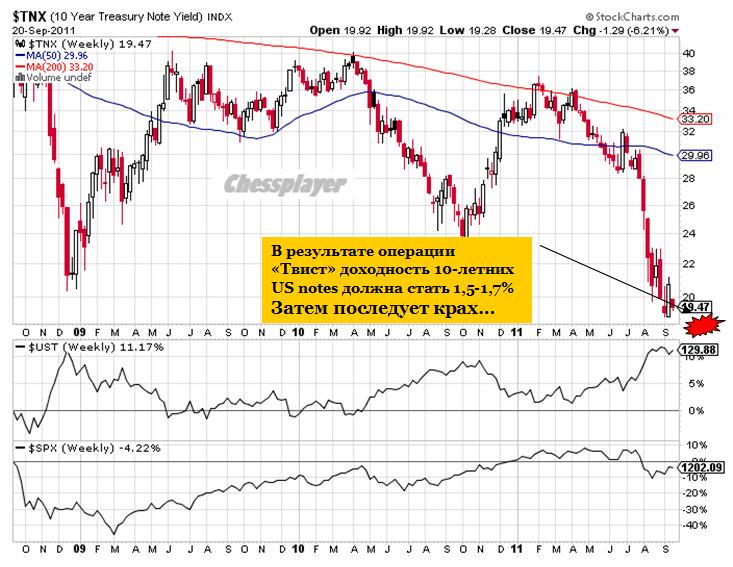

Удачного вам дня, господа трейдеры! ВЬЮ РЫНКА ОТ ЧЕССПЛЕЙЕРА 21 сентября 2011 ГОДА. ПРЕДСТОЯЩЕЕ РЕШЕНИЕ ФОМС Итак, настал этот долгожданный день и мы все ждем, какое решение примет Комитет по открытым рынкам США (ФОМС). Большинство комментариев все-таки сводятся к тому, что на заседании будет принято в той или иной форме решение об операции «Твист». На мой взгляд, рынок чересчур позитивно настроился на предстоящее решение. Как считает Дэвид Розенберг, в текущие цены уже заложено QE на несколько сотен миллиардов долларов. Поэтому движение (вниз) с текущих уровней может быть очень серьезным: порядка 40-50 пунктов по индексу S&P500 за пару дней как минимум. Если вспомнить прошлое заседание ФОМС - 9 августа, то это был, возможно, самый волатильный день года. Диапазон движения американского фьючерса S&P500 составил тогда больше 100 пунктов. Ему тогда, правда, предшествовало сильное падение американских фондовых индексов с 20-ых чисел июля. Смягчить возможное падение в результате несбывшихся ожиданий могут комментарии из текста заявления ФОМС. На мой взгляд, это будет присутствовать. Поскольку Бернанке и другие члены Комитета безусловно понимают, что ожидания участников рынка завышены. На рисунке внизу показано, какое влияние операция "Твист" окажет на доходность 10-летних US Treasuries

Операция «Твист» не может реально оживить американскую экономику. Долгосрочные процентные ставки и так находятся на рекордно низком уровне. Так зачем же тогда Фед предпримет эту операцию? Если Фед оставит все как есть, то тогда ставки вырастут и не только повредят экономике, но и осложнят Америке обслуживание госдолга. Некоторые из членов ФОМС выступают за более серьезные меры по стимулированию экономики. Однако события за период между двумя заседаниями не способствуют этому: некоторые данные по экономике оказались позитивными, но главное – инфляция находится на границе, допустимой дуальным мандатом Феда. Накануне четверка лидеров Республиканской партии в Конгрессе направили письмо главе ФРС Бену Бернанке, призывая его в принципе отказаться от дальнейшего смягчения монетарной политики. Увеличение баланса Федрезерва имеет сильную политическую оппозицию в стране, так и внутри самого ФОМС. Тем не менее, я ожидаю, что Фед пошлет мессидж рынкам, что он готов использовать все имеющиеся у него средства по стимулированию американской экономики, и что он не планирует в ближайшее время прекращения этих мер. Это должно смягчить реакцию рынков на заявление ФОМС. GOLDMAN SACHS О ПРЕДСТОЯЩЕМ ЗАСЕДАНИИ ФОМС Вчера «смотрящий за рынком» Goldman Sachs (в этом выражении меньше шутки, чем вы думаете) выдал свои соображения по поводу предстоящего заседания ФОМС. Мы всегда внимательно прислушиваемся к их мнению. Самое важное из комментария GS:

П.6 – внимание, предупреждение рынкам! Если не будет расширения баланса, то рынкам, как говорится «ловить» нечего. Надо сказать - удивительное единодушие мнений относительно предстоящего события. Кроме Дэвида Розенберга никто не ожидает сюрпризов. Другие соображения по поводу предстоящего заседания ФОМС вы можете прочитать в статье: В статье показано совершенно четко, что и крупнейший фонд облигаций и первичные дилеры за последние два месяца провели явную подготовку к операции «Твист». Удивительно, что все аналитические обзоры, которые я читал, упорно обходят молчанием самый важный для всех вопрос: как повлияет операция «Твист» на рынки рискованных активов, фондовые рынки в частности ? Я полагаю, что повлияет негативно, хотя и несильно... Но есть много других негативных факторов в текущей рыночной ситуации, но о них будет позже ФУНДАМЕНТАЛЬНО-ТЕХНИЧЕСКАЯ КАРТИНА ПО ИНДЕКСУ S&P500 Индекс S&P500 остается внутри восходящего канала, который с технической точки зрения является медвежьим флагом к падению конца июля-начала августа. Это падение является с моей точки зрения возобновлением медвежьего тренда, начавшегося в 2007 году.

Верхняя граница восходящего канала успела уже уйти далеко вверх и в настоящий момент проходит примерно в районе 1256 пунктов по индексу S&P500. Даже при условии возможного «голубиного сюрприза» (так с легкой руки GS я буду называть неожиданные меры QE, принимаемые центральными банками) считаю, что зона 1250 пунктов должна стать практически непреодолимым препятствием для роста. Выше 1250 пунктов S&P500 делать нечего! Это противоречит фундаментальным условиям рынка. Европейские индексы выглядят еще хуже американского, что видно из маленьких графиков (S&P500 и DAX) ВОЗОБНОВИВШИЙСЯ МЕДВЕЖИЙ ТРЕНД ОСТАЕТСЯ В СИЛЕ Сейчас существует 4 основных медвежьих темы: три из них старых и известных

В последнее время добавилась четвертая тема: недоверие финансовых институтов друг к другу. Что могут противопоставить этому монетарные власти? Печатание денег, предоставление дополнительной ликвидности – что они и делают. Это может вызывать непродолжительные ралли на рынках, но это никак не решает структурных и других проблем. Возобновившийся медвежий тренд остается в силе и очень скоро напомнит о себе. Тема Греции на время ушла в сторону и это собственно наверно то, на чем сейчас рынки растут. Доктора уже было взяли скальпели в руки, чтобы ампутировать Грецию от еврозоны, но затем отложили их в сторону... пока на время. Заражение и так уже идет по всему телу, и смысла спешить с операцией нет. Но дефолт Греции неизбежен, притом, скорее всего, в этом году. И подготовка к дефолту идет вовсю. Состояние европейской банковской системы просто катастрофическое и уже крупные корпоративные клиенты (Сименс) начали выводить оттуда активы. Явственно назревает какой-то очень крупный шухер, но на этот раз центральные банки, наученные горьким опытом 2008 года, стараются уже заблаговременно принять какие-то меры. Поэтому маловероятно, что мы увидим движение в индексах в одном направлении в 30-40%. Это мне сейчас представляется совершенно нереальным. Но в то же время снижения по 15-20 % с последующими отскоками мы вероятно будем наблюдать. Это будет продолжительный медвежий тренд, который будет уходить далеко в 2012 год. Я разделяю долгосрочный взгляд на рынок, высказанный Бобом Джонуа в статье«Bob Janjuah считает, что это только начало», которую я рекомендую прочитать, если вы этого еще не сделали, а также предыдущую его статью «Bob Janjuah о выборе из двух зол». Боб Джонуа пишет в последней статье:

|

Поиск котировок:Например: Газпром

|

|

© 2024 «МФД-ИнфоЦентр»

Все права защищены. Перепечатка материалов возможна только со ссылкой на mfd.ru.