За что боролись, на то и напоролись! Последние года полтора мы только и слышали о валютных войнах: о том, как центральные банки борятся с укреплением национальных валют.

Судя по разным комментариям, теперь они уже не рады тому укреплению доллара, которое происходит последний месяц. Некоторые уже осуществляют продажи американской валюты, чтобы сдержать противоположный процесс.

Последний отчет H4.1, «Факторы, влияющие на баланс резервов», вышедший 29 сентября, показал, что за неделю разных казначейских, ипотечных и агентских бумаг США ими было продано на 34 млрд. долларов.

Хотя нынешний чрезвычайно низкий уровень доходности, который, по словам Билла Гросса. является наказанием для инвесторов, сам по себе стимулирует желание продавать US Treasuries, но думаю также, что и необходимость бороться с укреплением доллара сыграла здесь определенную роль (укрепление доллара приводит к оттоку капитала).

Если такие процессы продолжатся, то это может привести к дальнейшему продолжению пилообразной торговли и усилению хаоса на рынках.

Тем не менее, полагаю, что укрепление американской валюты еще продолжится некоторое время: по крайней мере до того момента, пока стабилизируется ситуация с банками и заработают новые механизмы долларовой ликвидности.

Сегодня индекс доллара вновь подошел к 200-недельной скользящей средней, и, если ему удастся закрепиться выше этого важного уровня, то мы увидим продолжение укрепления доллара.

На рисунке внизу мы видим интересное совпадение: индекс доллара и индекс S&P500 подошли одновременно к 200-недельной скользящей средней – НО ТОЛЬКО С РАЗНЫХ СТОРОН.

ФУНДАМЕНТАЛЬНЫЙ АНАЛИЗ ОТ КОНСТАНТИНА БОЧКАРЕВА С ADMIRAL MARKETS

EUR/USD: волатильность!

Ситуация в Греции больше сейчас стала походить не на борьбу за выживание, а на публичное избиение младенца главой семейства – Тройкой (ЕЦБ, МВФ и ЕС). Очевидно, что все попытки правительства Греции по введению новых жестких мер экономии – это ни что иное, как «подлизывание», которое «папаша» никак пока не приемлет. Сегодня должны были утвердить 8-млрд транш для Греции, но – не срослось. Решение о выделении помощи было опять отложено, теперь уже до середины октября, и к этому моменту Греция обещает согласовать в правительстве новый план экономии, который подразумевает сокращение дефицита бюджета до 6.8% от ВВП, с чем, в принципе, Тройка согласна. Остается только ждать и надеяться, что все пройдет гладко и «ребенку вновь не зададут порки».

Что касается рынков, то участники торгов очень негативно отнеслись к очередной проволочке по греческому вопросу. Фондовые индексы в понедельник вновь находятся в красной зоне (FTSE -2.16%, CAC -2.29%, DAX -2.65%); единая европейская валюта практически коснулась минимума в районе 1.33 USD. Многое в случае с парой EUR/USD сейчас сводится к тому, что мы еще увидим ее на более низких ценовых уровнях. Тут, какая бы «кормешка завтраками» со стороны властей ЕС не поступала, вряд ли что-либо сможет успокоить инвесторов до окончательного соглашения по предоставлению Греции займов. Лучшим примером данной позиции можно назвать одобрение на прошлой неделе по увеличению объема фонда EFSF со стороны Финляндии и Германии, на которое рынок, собственно, никак не отреагировал.

В настоящий момент мы также обращаем внимание на то, что американские Treasuries, также как и доходность греческих бондов продолжают расти, что говорит о явном отсутствии аппетита к риску.

С другой стороны, поскольку до середины октября еще жить и жить, в ближайшее время в фокусе всеобщего внимания будет макроэкономическая статистика, которая может вызвать некоторую волну оптимизма (положительно для евро). В частности, это касается публикации в среду и пятницу данных по занятости в США (ADP, Nonfarm payrolls).

Что касается Европы, то здесь еще важным этапом на этой неделе станет заседание Центробанка в четверг, в рамках которого, как ожидается, банк оставит денежную политику без изменений. Ключевым событием будет именно выступление главы ЕЦБ, под которое «быки» по евро могут вновь активизироваться, так как будут ждать от Жан-Клода Трише повторения недавней риторики, суть которой сводилась к тому, что ЕЦБ не готов пока еще отрекаться от курса нормализации денежной политики. В связи с этим, не исключено, что под ожидание публикации неплохих данных по рынку труда США, а также под фактор «сохранения процентных ставок на нынешнем уровне», на этой неделе мы можем наблюдать закрытие части «коротких» позиций по EUR/USD.

ПРОГНОЗ ОТ НИКОЛАЯ КОРЖЕНЕВСКОГО С ADRENALIN-FOREX

Дефолтить или нет

Мы подвигаем стопы в EURUSD, держим свои позиции.

Шорты в EURUSD, открытые на коррекции в район 1.36, глубоко в деньгах. Единая валюта вновь попала в немилость на фоне все тех же проблем Греции. За выходные рынок успел получить интересную комбинацию новостей. Сначала инвесторы узнали о том, что премьер-министр страны Папандреу согласен идти на новые сокращения расходов. Было объявлено об их сокращении на 6.6. млрд. евро. Это поможет сократить дефицит бюджета в следующем году до 6.8% ВВП. Это, конечно, больше, чем договаривались, - тройка требовала показателя на 6.5%. Тем не менее, это определенный прогресс. Руководство страны уже режет по живому, и при прочих равных такая жертвенность должна была поддержать евро. Этого, однако, не случилось, что вполне объяснимо.

В лучших традициях Европы греческие власти опаздывают с принятием решений. По всей видимости, Папандреу решился действовать, когда осознал, что Германия решилась допустить дефолт. Сегодня собирается экстренное совещание министров финансов еврозоны, на котором обсудят два вопроса. Первый - формальный - это увеличение объема EFSF. Вопрос, безусловно, важный, но нам представляется, что всерьез об этом никто сейчас говорить не будет. Через парламенты еще не прошли законопроекты по расширению полномочий существующего фонда. Второй вопрос - риски, связанные с дефолтом Греции. Появляется все больше поводов говорить о том, что ключевые страны ЕС постепенно склоняются к варианту полноценного дефолта Афин. И в таких условиях рынок продолжит жить от заголовка к заголовку. Итогом этой волатильности мы по-прежнему видим ретест уровня 1.3050 по EURUSD.

Все-таки сегодня еще будет отдельный вью рынка: материал получился слишком большим.

ВЬЮ РЫНКА ОТ ЧЕССПЛЕЙЕРА 29 сентября 2011 ГОДА.

Вчера снижение на рынках, начавшееся во вторник, продолжилось. Поводом к нему по-видимому оказались несбывшиеся надежды на создание европейского инвестиционного банка ( утка, запущенная CNBC в понедельник).

Теперь есть несколько вариантов событий.

Все они являются бычьими на краткосрочную перспективу. При этом среднесрочно и долгосрочно я остаюсь на медвежьих позициях.

За оставшиеся два дня, а может быть еще в первые дни следующий недели будет предпринята попытка вернуться в район 1200-1220 пунктов. Это – базовый вариант.

Возможно, что этот отскок зайдет дальше и продлится дольше.

На следующей неделе состоятся заседания центральных банков (ЕЦБ, Англии), на которых могут последовать шаги по смягчению монетарной политики: Банк Англии может объявить новую программу покупки активов, а от ЕЦБ ждут много разных мер, в том числе даже снижение процентной ставки. Это должно в некотором роде поддержать рискованные активы.

Сегодня состоится голосование в Германии по утверждению поправок к EFSF и второго плана помощи Греции. Думаю, что неприятные неожиданности маловероятны, поскольку слишком серьезный удар это будет по рынкам, и затронет, в том числе, и немецкие банки.

Прошедшая нормальная 2-хдневная коррекция мне представляется вполне естественной. Более того, она даже усилила мой краткосрочный бычий взгляд на рынок. Если бы рост планировалось прекратить в понедельник, то незачем было бы распродаваться в последние два дня.

Этот отскок имеет определенные шансы продлиться до 6 октября, и некоторые шансы даже до середины октября, и закончиться относительно продолжительной консолидацией в районе 1200-1230 пунктов.

Ниже я объясню, на чем основан подобный сценарий...

КАК ПОВЕДУТ СЕБЯ ДАЛЬШЕ US TREASURIES?

От этого зависит, в конечном счете, как поведут себя рискованные активы. И рынок акций в том числе.

В прошлом вью рынка во вторник я писал:

Если абстрагироваться от новостного фона, и оценивать только на основании привлекательности текущих процентных ставок и теханализа, то сейчас видится краткосрочный отскок в район 2-2,1%.

Это будет продажа US Treasuries по факту объявления программы «Твист».

Если в отношении краткосрочных перспектив все кажется достаточно ясным, то долгосрочные перспективы выглядят очень туманно.

Здесь существует достаточно острое разделение мнений внутри инвестиционного VIP-сообщества.

Вчера 10-летние трежеря торговались в диапазоне 2,0-2,1% и закрылись на 2,002%.

Рынок американских казначейских облигаций на распутье: если доходность 10-летних бумаг пойдет выше 2,2%, то с технической точки зрения это будет означать среднесрочный разворот тренда по облигациям и станет позитивным фактором для рынка акций и сырья.

Но это противоречит нынешней цели ФРС – придавить доходность долгосрочных казначейских бумаг, да и выглядеть он будет не очень достойно: результаты противоречат поставленным целям.

Стоит отметить, что воздействуя на американский рынок облигаций, прежде всего на долгосрочный их спектр -так называемый длинный конец кривой доходности, можно управлять развитием процессов на всех финансовых рынках.

Таким образом, правительство Китая или суверенные фонды тех же европейских стран, входящих в ЕС, могли бы уменьшить стресс в финансовой системе, продав часть принадлежащих им долгосрочных US Treasuries.

Очень важный и принципиальный момент: ИМХО одна из причин, по которой Фед запустил программу «Твист» - Фед захотел вернуть себе контроль за длинным концом кривой доходности US Treasuries.

Сейчас у него такого контроля нет; думаю, что Китай контролирует его в неменьшей степени. После завершения операции «Твист» эта сторона кривой доходности окажется в полном владении Феда.

Если Фед затем наделить еще правом проводить операции купли/продажи этих облигаций на вторичном рынке (OMO advanced), то абсолютный контроль Феда над рынками будет достигнут.

Думается, что эта победа окажется в конце концов пирровой. Поскольку длинная сторона доходности в результате этой стратегии утратит то значение, которое она имеет в настоящее время.

Сейчас длинная сторона кривой доходности US Treasuries определяет в общем и целом все на финансовых рынках: цены на все активы.

На мой взгляд существует вероятность 60/40, что пробой доходности вверх все-таки произойдет. Он окажется временным, это не станет среднесрочным разворотом, но это позволит рынкам вздохнуть свободнее, а индексу S&P500 подняться в район 1220-1230 пунктов.

Существует очень небольшая вероятность, что S&P500 даже сможет подняться в район 1250-1270 пунктов.

В чем главная идея этого сценария?

Идея в том, что перед армагедоном, вызванным предстоящим дефолтом Греции, неважно какой он будет – маленький или большой, необходимо подняться как можно выше и желательно распродаваться там какое-то продолжительное время.

.

Я не знаю, какие новостные темы подбросят нам в качестве объяснения (самая тривиальная – инвесторы поняли, что активы стоят дешево). Суть в том, что дефолт Греции будет означать очень сильное падение, и я полагаю, что в штабах крупнейших инвестиционных домов уже примерно знают, когда это может произойти.

По моей оценке, как я уже писал, это произойдет в интервале 15 октября - 15 ноября

Какие еще есть аргументы в поддержку этого сценария.

ВАЛЮТНЫЕ И СЫРЬЕВЫЕ РЫНКИ

Отчет СОТ за неделю, закончившуюся 20 сентября, показывает, что по доллару имеется максимально бычий, а по евро максимально медвежий сантимент с весны-лета 2010 года.

Это, кстати, одно из объяснений, почему с начала этой недели возник медвежий тренд по доллару. Маловероятно, что он продлится всего одну неделю.

Доллар перекуплен относительно и других валют.

Курс доллара, как известно, имеет важное значение как для цен на облигации, так и на рискованные активы.

Металлические валюты – золото и серебро - очень перепроданы и по ним тоже возможно возобновление бычьего тренда. Особенно с учетом предстоящих QE со стороны европейских банков.

Любое печатание денег имеет кумулятивный эффект на золото и серебро, и не имеет принципиального значения, кто этим занимается.

Рост золота и серебра в краткосрочной перспективе будет оказывать давление на доллар.

Перепроданы и многие другие сырьевые товары – на медь посмотрите! Возможно это только середина начавшегося медвежьего тренда, но краткосрочно назрел отскок. И Китай может часть валютных резервов направить на покупку реальных активов. О таком желании он заявлял не раз.

Не стоит забывать, что у доллара есть и свои хронические болезни, которые обострятся в ближайшем времени ( когда начнутся очередные дебаты по бюджету США).

В октябре улучшится долларовая ликвидность в связи с мероприятиями, проводимыми европейскими центральными банками.

Подводя итог: у меня бычий краткосрочный взгляд на рынок. Ожидаю, что по меньшей мере до начала следующей недели рынки будут расти. Есть немалые шансы, что с коррекциями рост продолжится до среды-четверга следующей недели.

Есть шансы, правда незначительные, что рост продлится до 10-15 октября и индекс S&P500 достигнет 1220-1250 пунктов.

При этом может возникнуть продолжительная консолидация выше 1200 пунктов.

Спасибо Рейтерс за дезу, иногда она бывает очень полезна.

Начнем с самого главного: с американского рынка казначейских облигаций

US TREASURIES

Доходность 10-летних US notes вчера составила 1,71%. С фундаментальной точки зрения чрезвычайно опасно низкий уровень для их держателей. В 2008 году, в самый разгар кризиса не было таких низких доходностей.

Здесь существуют очень серьезные геополитические риски для Америки. Поясню кратко.

Представим гипотетически, что между США и Китаем возникли какие-то серьезные разногласия. У китайцев, имеющих US Treasuries более чем на 1 трлн. долларов, есть действенный рычаг воздействия на Америку.

Что будет, если китайцы бросят в рынок облигаций на 50-100 млрд. долларов? Рынок, конечно, проглотит такое количество, но доходность может подняться до 2,5-3%. Для Америки ничего страшного, но для Билла Гросса это будет очень неприятно, и для первичных дилеров тоже.

А что произойдет с рынком, если китайцы бросят в рынок облигаций на 200-300 млрд. долларов? Для рынка облигаций США это будет катастрофа, для Америки – не знаю...тоже наверно катастрофа и переход в новое состояние.

Китайцы постоянно держат Америку за ее самый важный орган....

С технической точки зрения график US notes тоже выглядит не лучшим образом: он нарисовал нам начало также очень опасной для медведей модели - «брошенный младенец»...

Мы можем увидеть рыночный эффект, который называется «покупай на ожиданиях, продавай на фактах». Первичные дилеры, Билл Гросс покупали на ожиданиях. Это информированные игроки, они знали наверняка, что так будет.

Билл Гросс еще в июне писал о «финансовых репрессиях» - когда инвесторов, вкладывающих деньги в активы с фиксированной доходностью, заставляют покупать облигации с такой низкой доходностью.

Если в ближайшие несколько дней доходность развернется и пойдет выше 2%, то это будет разворот тренда в US Treasuries, который идет с февраля месяца.

Это будет завершение этапа финансовых репрессий.

Это будет «продажа облигаций по факту» объявления операции «Твист».

РЫНКИ

Соображения относительно рынка US Treasuries заставляют по-другому взглянуть на перспективы рискованных активов. Угроза эксцессов в еврозоне и большие проблемы у банков – это, конечно, серьезные рыночные факторы, но денежные процессы в другой части света – это домкрат, который имеет гораздо большую мощь.

Деньги не обязательно пойдут в фондовые активы; есть еще сырьевые активы, металлические валюты, так называемые рискованные валюты в конце концов.

ЕВРОПА

Вчера я писал:

Медвежий тренд обязательно должен быть подкреплен событиями в Европе.

Пока поступающие новости свидетельствуют скорее о том, что в Европе ситуация оказывается на ближайший период под контролем.

Министры финансов и центральные банкиры двадцатки собрались вчера в Вашингтоне на полугодовую встречу с участием МВФ и всемирного Банка.

Блумберг передает:

G-20 будет делать все необходимое для сохранения финансовой стабильности и роста

G-20 о сильном и скоординированном ответе

G-20 заявил, что к следующему заседанию G-20 еврозона выполнит шаги по запуску EFSF.

Последний пункт – самый важный.

Напомню, что 29 сентября утверждение поправок к EFSF и второго пакета помощи Греции, а 3 октября состоится встреча министров финансов ЕС.

Не дожидаясь утверждения, эта странная организация под названием EFSF уже набирает трейдеров, которые будут осуществлять покупки европейских долговых обязательств.

Все выглядит так, как будто нет никаких сомнений в успешном утверждении EFSF.

Это мощнейший фактор в пользу роста как до 29 сентября, так и вплоть до 3-5 чисел октября.

Следует учесть, что следующая неделя – последняя неделя месяца, квартала и финансового года в Америке.

ДОЛЛАР И ЕВРО

Индекс доллара вчера дошел до важного технического уровня: 200-дневной средней скользящей 78,8.

В настоящий момент он развернулся и пошел вниз.

Когда доходности US Treasuries идут вверх – а мы ожидаем, что так будет, доллар идет вниз.

Через три недели начнется вливание долларовой ликвидности ЕЦБ и другими банками – это тоже негативный фактор для доллара. Программа будет действовать до конца года.

А там, глядишь, и Федрезерв включит свой источник ликвидности.

Американские монетарные власти всегда за сильный евро, европейские власти сейчас – пожалуй тоже. Сильный евро снижает стресс в финансовой системе.

Подводя итог:

Сейчас индекс S&P500 опять снижается - делает второе локальное дно. Я не знаю – какую новость он отыгрывает.

Но это ничего не меняет в моем вью рынка.

Мы имеем сейчас предпосылки для разворота, возможно серьезного и продолжительного...

Несколько графиков, поясняющих текущую рыночную ситуацию.

В пятницу падение индекса S&P500 задержалось на 200-дневной скользящей средней и закрытие произошло выше.

Думаю, что если в ближайшие дни будет пробит вниз уровень 1150 пунктов, то индекс быстро уйдет в район 1070 пунктов, где располагается минимум августа месяца.

То, что в сентябре мы будем торговаться ниже 1100 пунктов, до заседания ФОМС или после, я оцениваю процентов в 90.

Точка отсчета на графике выбрана специально, чтобы примерно совпадало значение индекса S&P500. Это позволит нам сравнить несколько вещей.

Обратите внимание на маленький график, показывающий отношение индекса S&P500 к индексу банковского сектора.

Если в тот момент соотношение находилось примерно на 0, то сейчас он показывает 93%.

Банковский сектор испытывает очень сильный стресс, который еще не передался всему рынку!

Как мы видим, с кризиса 2008 года это соотношение почти всегда находилось в диапазоне 25-50%. При всей помощи властей, накачке деньгами, финансовый сектор оставался под давлением. Сейчас это соотношение уже очень близко к максимуму начала 2009 года.

Если банкиры не могут обеспечить высокую курсовую стоимость своих акций, это о многом говорит.

ИМХО рынок должен последовать за банковским сектором.

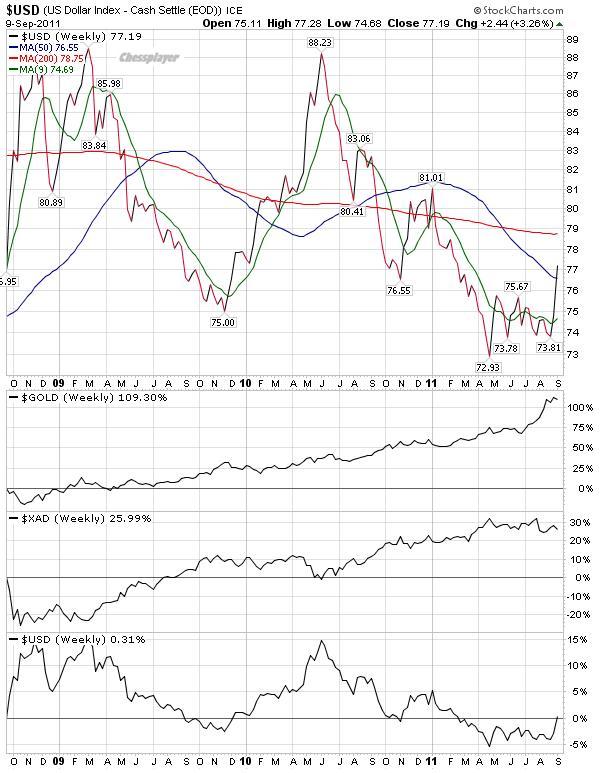

Следующий график показывает нам, что в это время происходило с ценностью самого доллара. На графике приведены для сравнения индекс доллара, цена на золото и индекс австралийского доллара, являющийся валютным прокси-рынка.

Вот он результат работы монетарных властей США: при таком же индексе доллара золото показывает 109% роста, а австралийский доллар 26%. Начало отсчета то же, что и на предыдущем графике, следовательно изменение S&P500, как и доллара, примерно равно нулю.

На прошедшей неделе индекс доллара добавил +3,26%.

Мы видим на графике, что на предыдущей неделе индекс доллара прорвался из консолидации и рвется к 200-дневной скользящей средней на 78,75.

Это начало мощного тренда, который не сулит ничего хорошего рискованным активам, в т.ч. и австралийскому доллару и нефти и даже ЗОЛОТУ.

Да, хотя долгосрочно я являюсь быком по золоту, но в ближайшее время ожидаю серьезную коррекцию по золоту.

В экономике США ( и мировой экономике) началась фаза дефляции. Фазы инфляции и дефляции чередуются. Запустят QE – возникает фаза инфляции (цены на активы растут), подойдет к концу – фаза дефляции (цены на активы падают)

Посмотрите на график USD - фазы инфляции и дефляции отчетливо видны на нем.

И еще один график, окончательно расставляющий все точки. Начало отсчета - такое же, как на первых двух графиках.

Доходность 10-летних US notes на этой неделе впервые за много лет закрылась ниже 2%. Это даже ниже, чем в 2008 году, в самый разгар кризиса.

Вы представляете - американское правительство занимает деньги на 10 лет под 2% годовых!

Идет бегство от риска. Фаза дефляции продлится до тех пор, пока не наступит новый QE.

Не обязательно это должны осуществить американские власти. Если в еврозоне напечатают 800 млрд. евро, то эффект действия будет примерно таким же.

Главное, чтобы объем был соответствующий, и чтобы это была одна из основных валют.

Он имеет большое практическое значение с точки зрения перспектив евро, доллара и других активов.

Самое интересное в материале – любопытная версия произошедшего Брюса Крастинга.

Возможно, что истинные-то причины политические, а не экономические. Версия очень правдоподобная.

Вот несколько отрывков из этого материала.

По поводу евро:

Главный вопрос, который меня волнует в связи привязкой франка к евро: как в долгосрочном плане эта мера влияет на доллар и на евро?

Давайте разберемся с этим.

Что будет делать SNB со всеми теми евро, которые он накупит в огромном количестве? Ответ очевиден. Он будет покупать облигации Германии, Франции и может быть еще каких-то стран, которые не заражены периферийной долговой болезнью. В результате, это приведет к расширению спредов между центральной и периферийной частью Европы.

Таким образом SNB еще больше увеличит нестабильность в Евросоюзе.

Может ли это решение понравиться ЕЦБ? Навряд-ли.

Укрепляясь в течение долгого времени относительно доллара, швейцарский франк давал определенную поддержку евро относительно доллара, особенно в трудные для еврозоны периоды.

Теперь CHF стал не поддержкой, а бременем для евро. Это в чем-то подобно количественному смягчению.

Привязка франка к евро увеличит глубину падений евро во время обострения долговых проблем еврозоны. Волатильность будет зашкаливать в такие периоды.

Привязка швейцарского франка к евро будет способствовать ослаблению единой европейской валюты.

По поводу доллара:

Естественно, что ослабляя евро – вторую по значению мировую валюту, привязка швейцарского франка к евро будет способствовать укреплению доллара.

Этот эффект проявится не через день, не через два, это будет работать в долгосрочной перспективе.

Вот это наверно является самым главным последствием решения SNB.

Если в результате его действий курс доллара против евро вырастет на 5-10%, то это окончательно добьет ВВП США. Это очень плохая новость для американских монетарных властей.

Таким образом, в результате привязки франка к евро Швейцария будет экспортировать в Европу инфляцию, а в США дефляцию. Это как раз то, чего Америке не надо и с чем борется всеми силами Бернанке.

Теперь шансы на рецессию в США, если она там еще не наступила, очень сильно возросли.

Швейцария – маленькая страна, но у нее непомерная в сравнении с географическими размерами финансовая система. Она может экспортировать очень много дефляции в Америку.

Причины:

Брюс пишет:

Давайте рассмотрим, какое значение это письмо имело для правительства маленькой Швейцарии. Эти плохие большие парни из США достали свои большие пушки и угрожают открыть огонь по маленькой Швейцарии. Мать их..., они посягнули на самое святое - на Кредит Свисс!! Они и маленьким банкам угрожают.

С 21 июля, когда был принят последний план спасения Греции, eurousd торгуется в достаточно узком коридоре 1,405-1,455. Пока решения этого евросаммита остались только на бумаге и за последнюю неделю в еврозоне возникло очень много проблем.

Канцлер Германии Ангела Меркель потерпела сокрушительное поражение в ее родном регионе, на этой неделе предстоят напряженные дебаты в бундестаге по второму плану помощи Греции, инспекция Тройки (ЕС, ЕЦБ, МВФ) прервала свою миссию до 14 сентября, один неназванный высокопоставленный чиновник МВФ заявил, что дефолт Греции случится гораздо раньше, чем многие думают – может быть даже уже в этом году.

Сейчас евро оказался вблизи нижней границы этого диапазона и рыночный сантимент очень негативен к евро.

Однако если брать другую сторону этой пары, то ситуация вокруг американской валюты тоже совершенно не внушает оптимизма. США находится на грани входа в рецессию ( с моей точки зрения Америка уже там находится), дебаты в конгрессе США показали, что законодатели не имеют реального плана выхода из бюджетного кризиса, агентство S&P понизило ААА - рейтинг США, что тоже еще не отыграно долларом, Федрезерв продлил ZIRP до середины 2013 года, последняя статистика занятости совершенно четко указывает на то, что на сентябрьском заседании ФОМС будут приняты какие-то меры.

Таким образом, имеется масса негативных для доллара факторов, которые пока отошли на второй план, но очень скоро они опять окажутся в центре внимания.

Поэтому я полагаю, что ниже 1,40 евро уйдет только в случае какого-то серьезного негатива из еврозоны, касающегося Греции в первую очередь, что, впрочем, вполне реально.

На мой взгляд, полной чушью являются разговоры о том, что дефолт Греции (каких-то других европейских стран) якобы угрожает существованию единой европейской валюты. Это вызовет падение, может быть даже очень серьезное. Но, в конечном счете, евро от этого станет только здоровее.

Сегодня уже не будет никакой важной статистики, не будет никаких речей, в Америке выходной – день Труда. Поэтому я ожидаю, что в течение ближайших 24 часов произойдет определенное отступление в сторону ослабления доллара.

ФУНДАМЕНТАЛЬНЫЙ АНАЛИЗ ОТ КОНСТАНТИНА БОЧКАРЕВА С ADMIRAL MARKETS

EUR/USD: ожидания на сентябрь!

Наши симпатии фундаментально продолжают оставаться на стороне доллара США, и мы склонны ожидать в ближайшее время еще одного тестирования на прочность поддержки 1.4050 по EUR/USD. В дальнейшем мы склонны ждать успешного прохождения данного уровня и снижения курса евро до конца года в район 1.30-1.35.

США

· Несмотря на то, что в минувшую пятницу в США вышел откровенно слабый августовский отчет по рынку труда (Nonfarm payrolls 0k при прогнозе 50k-70k), мы не увидели каких-либо покупок в EUR/USD в расчете на то, что аргументов в пользу запуска QE3 стало существенно больше. Все это говорит о том, что текущее позиционирование на FX на стороне доллара США.

· Скорее всего, вместо QE3 21 сентября ФРС сообщит о запуске операций по типу «твист», о чем уже говорят в PIMCO и Goldman Sachs. На наш взгляд, операции «твист» не следует рассматривать как существенный повод для игры на понижение по доллару США, так как в отличие от количественного смягчения при их использовании не происходит увеличения предложения американской валюты на рынке.

Европа

· Заседание ЕЦБ – один из факторов риска для курса евро. Во-первых, Жан-Клод Трише может еще раз дать понять, что пик инфляции в европейском регионе пройден, что может подстигнуть спекуляции по поводу того, что в 2012 году нам следует ждать уже снижения процентных ставок в еврозоне. Во-вторых, все ждут от Трише комментариев по поводу действующей программы выкупа облигаций суверенных стран, однако мы опасаемся, что любое обсуждение данного вопроса может только усилить спекуляции по поводу текущего долгового кризиса. Опять же мы не исключаем резкой критики со стороны ЕЦБ текущей невнятной позиции Италии в вопросе сокращения дефицита бюджета.

· На прошедшей неделе Италия и Испания, если не с трудом, то при очень посредственном спросе провели аукционы по размещению гособлигаций. Если учесть, что в сентябре Италии предстоит разместить/рефинансировать долгов примерно на 50 млрд евро, то вполне можно ожидать спекулятивных продаж в EUR/USD в расчете на то, что не все пройдет гладко.

· Регулятор в ЕС может ввести ограничение на операции с CDS на европейские долги, чтобы ограничить популярность инструментов, с помощью которых спекулянты могут зарабатывать на кризисных явлениях в регионе. Нельзя будет купить CDS, если у вас нет облигаций, которые вы страхуете. Данного рода меры, как и ограничение «коротких» продаж, очень похожи на агонию и тщетные попытки разрешить текущий долговой кризис.

ПРОГНОЗ ОТ НИКОЛАЯ КОРЖЕНЕВСКОГО С ADRENALIN-FOREX

Неделя высокого напряжения

Мы держим шорт в USDJPY, USDCHF, EURCHF.

Данные по рынку труда США оставили крайне неприятное послевкусие. Цифры оказались хуже ожиданий. Формально в американской экономике в августе не было создано ни одного рабочего места, реально - все-таки их стало больше на 45К, но в статистике это не нашло отражения из-за забастовки такого же числа сотрудников Verizon. Даже такая оптимистичная интерпретация статистики, однако, не дает поводов для радости. Американская экономика определенно стагнирует, ВВП в третьем квартале рискует заметно сократиться. Разумеется, на фоне таких перспектив главной темой на рынке будут действия ФРС. Мы уже неоднократно писали о том, что 20-го (а теперь 21-го) сентября Фед предпримет новые шаги по увеличению предложения денег, и еще раз обсудим эту тему ближе к самому событию.

Краткосрочно же рынку предстоит переварить другие встречи монетарных властей. Ближайшая из них - заседание Резервного Банка Австралии. Мы не ожидаем никаких сюрпризов от этого события. Глава ЦБ Стивенс четко дал понять, что считает существующие риски слишком высокими, и ни о каком ужесточении политики речи в таких условиях идти не может. Более интересна позиция ЕЦБ, которая будет озвучена в четверг. Ставки в Старом Свете, разумеется, останутся неизменными, но крайне интересно, как Трише откомментирует покупки периферийных облигаций. Аналитики AForex предполагают, что особенного энтузиазма от председателя центробанка исходить не будет. Особенно если в среду Конституционный суд Германии наложит какие-то ограничения на предоставление помощи проблемным странам. И евро, и доллар, таким образом, ожидает скорее сложная неделя. Мы сохраняем длинные позиции в валютах-убежищах.

С каждым днем все больше сомнений, что удастся решить греческую проблему без кардинальной реструктуризации долга. И это начинает давить на евро, когда тот приближается к уровням 1,45-1,46.

С другой стороны, по слухам азиатские центральные банки покупают евро, когда тот приближается к 1,41-1,42.

Сформировался своего рода фундаментальный равновесный диапазон.

Австралийский доллар является валютным прокси риска. Корреляция между ним и индексом S&P500 почти идеальная. Долгое время таким прокси риском служил и евро, но те времена прошли.

Сегодня день публикации индексов деловой активности: еврозона, Швейцария, Америка.

PMI еврозоны показал двухлетний минимум. Америка тоже скорее всего выдаст негативный сюрприз.

Индекс доллара тем временем уже достиг почти 75 (сегодняшний максимум был 74,79). Но думаю, что сегодня –завтра мы еще увидим здесь пилу.

ФУНДАМЕНТАЛЬНЫЙ АНАЛИЗ ОТ КОНСТАНТИНА БОЧКАРЕВА С ADMIRAL MARKETS

01.09.2011 EUR/USD: Европа вновь готовит испытания!

Несмотря на рост аппетита к риску (Dow Jones +0.46%, S&P500 +0.49%, Nasdaq +0.13%) в среду, на рынке Forex в середине недели мы могли наблюдать не снижение, а укрепление курса доллара США, что мы склонны объяснять возможным ухудшением новостного фона из Европы.

Долговой кризис в Европе вновь может напомнить о себе в начале сентября:

· 31 августа вечером в ленты новостей стали поступать негативные сообщения из парламента Греции, где начали звучать заявления о том, что контролировать госдолг страны становится все сложнее в связи с затянувшейся экономической рецессией и, что вообще ситуация с госдолгом выходит из под контроля.

· Определенным фактором риска греческая тема сейчас может быть также в контексте того, что не совсем понятно, что может случиться этой осенью с европейскими банками, которые являются держателями греческих облигаций. Так, сейчас многие из них оценивают на своих балансах и книжках греческие бонды с дисконтом 21%, притом что сами бумаги торгуются за 40%-50% от номинала. Грядущая реструктуризация долга Греции в итоге может заставить банки переоценить свои балансы и имеющиеся бумаги на них, что в итоге поднимет вопрос о рекапитализации и привлечении допкапитала.

В общем, в ближайшие дни мы советовали бы особенно тщательно следить за новостным потоком из Европы, который может представлять сам по себе значительный понижательный риск для евро.

QE3

Что касается сейчас второго ключевого фактора фундаментального толка для пары EUR/USD на Forex, а именно ожиданий относительно дальнейший политики ФРС, то здесь не так уж все и просто (очевидно) в последнее время. С одной стороны, мы видим, что очень немало тех (особенно на фондовых рынках), кто готовится к тому, что ФедРезерв в рамках заседания 20-21 сентября все-таки объявит о QE3. Последнее, что поддерживает данного рода спекуляции – это как раз отказ противника нулевых ставок Н. Кочерлакота от своих убеждений, а также заявления главы ФРБ Атланты Д. Локхарта о том, что ФедРезерв должен быть готов прибегнуть к дополнительным стимулирующим мерам.

С другой стороны, мы видим, что последние макроэкономические данные сейчас явно не подтверждают необходимость QE3. В частности, против дальнейшего смягчения денежной политики за океаном сейчас может быть хорошая статистика из США в среду по занятости (ADP Employment report), а также производственному сектору (Factory orders, Chicago PMI). Собственно, если ISM manufacturing в четверг и Nonfarm payrolls в пятницу также будут неплохие, то мы бы усомнились в QE3 и ожидали дальнейшего укрепления курса доллара США на FX.

Резюме: наши симпатии продолжают оставаться на стороне доллара США, однако «боковой» тренд не позволяет делать сейчас агрессивных ставок на снижение пары EUR/USD.

ПРОГНОЗ ОТ НИКОЛАЯ КОРЖЕНЕВСКОГО С ADRENALIN-FOREX

Новый сезон, прежние истории

Мы продаем USDJPY на росте, крайне осторожно открываем короткие позиции в EURCHF, USDCHF на коррекциях.

Плохие новости продолжают сыпаться из Европы как из рога изобилия. Сегодня был опубликован индекс деловой активности (PMI) по промышленности еврозоны. Значение показателя составило 49 пунктов. Цифра не только ниже ключевого водораздела в 50 п., но еще и существенно хуже прогнозов. Заодно это еще и минимум последних двух лет. Разумеется, столь слабый показатель спровоцировал опасения по поводу способности Старого Света обслуживать свои долги. Ведь власти очень рассчитывают на экономический рост, чтобы обеспечить себя налоговыми поступлениями. В случае, если какие-то средства вдруг будут недополучены, проблема периферии окажется намного масштабнее и встанет намного острее, чем сейчас.

Но проблема определенно есть. Сегодня Испания пыталась провести аукцион 5-летних облигаций. Кое-как продать бумаги удалось, но характеристики размещения удручают. Они даже хуже, чем итальянские результаты, о которых мы писали ранее на этой неделе. Очевидно, финансированием крупных экономик пока только становится сложнее. Несмотря на все действия ЕЦБ, в частности, его агрессивные попытки сдерживания доходности. Ситуация опять складывается в пользу низкодоходных валют, в частности, JPY и CHF. Сегодня на форексе наблюдается также определенное укрепление доллара, но мы считаем это временным явлением и предпочитаем продавать американца перед завтрашним отчетом по рынку труда.

Когда индекс доллара идет вверх, то рынок акций обычно падает. Рост доллара всегда воспринимается как уход от риска. В это раз по-другому. Индекс доллара уже откорректировал 61,8 последнего падения, а рынок акций все еще на вершинах.

Евро, который составляет 58% от индекса, упал уже примерно на 100 пунктов: итальянский аукцион по долгосрочным облигациям прошел слабо.

Не все валюты, правда, слабеют относительно доллара. Австралиец все еще рвется вверх: в последнее время он стабильно выступает в роли прокси риска.

Но скорая коррекция и коррекция серьезная на рынке акций неизбежна, и следовательно австралийский доллар последует за другими валютами. Ожидаю, что коррекция в акциях и других рискованных активах продлится несколько дней, возможно вплоть до nonfarm payrolls.

Основные причины: ключевая статистика в четверг и в пятницу может выйти негативной или очень негативной. Об этом написал немного во вью рынка, более подробно о том, какие сценарии возможны, напишу завтра.

Индекс доллара за это время может вырасти в район 75 пунктов.

ФУНДАМЕНТАЛЬНЫЙ АНАЛИЗ ОТ КОНСТАНТИНА БОЧКАРЕВА С ADMIRAL MARKETS

EUR/USD: инвесторы ждут статистики из США!

Понедельник завершился без каких-либо достижений для доллара США, хотя укреплению позиций американской валюты могла способствовать публикация в США сильных данных по личным расходам американских граждан за июль (Personal spending +0.8% - рекордный рост с декабря 2009 года), дальнейший рост инфляции год к году (Core CPI 1.6% в прошлом месяце против 1.4% в июле), а также сообщения о том, что убытки от урагана Айрин могут составить чуть более 2.6$ млрд вместо 14$ прогнозировавшихся. Исходя из этого мы делаем вывод, что рынок держит в поле зрения блок значимых макроэкономических данных из США выходящий в ближайшие дни, рассматривая их как понижательный фактор риска для курса американской валюты или повод для спекуляций касательно QE3.

Может быть, покупки в EUR/USD были также продиктованы накануне срабатыванием стоп-лоссов по факту прохождения сопротивления 1.45, либо дальнейшим улучшением ситуации с аппетитом к риску и ростом мировых рынков акций помог евро.

Сегодня мы ждем из США публикации в 18:00 мск индекса доверия потребителей (Consumer confidence) за август (прогноз 50-52, предыдущее значение 59.5), а также в 22:00 мск протоколов (FOMC minutes) к последнему заседанию ФРС от 9 августа. С учетом того, что сразу трое управляющих Fed выступили последний раз против намерения ФРС удерживать нулевые ставки до середины 2013 года мы полагаем, что «минутки» будут в целом на стороне доллара США. Не исключено, кстати, что с учетом выхода действительно значимых статданных из-за океана только в конце недели (ISM Manufacturing в четверг, Nonfarm payrolls в пятницу) до четверга/пятницы нас ждут вялые однообразные торги, а уже затем сильное движение.

EUR

Несмотря на сильный рост рынка акций Греции (+14%) в начале недели и волну оптимизма по поводу слияния греческих банков (Alpha Bank и EFG Eurobank Ergasias), нам не очень нравится текущий новостной фон из Европы или та нервозность, которая сейчас есть в связи с дальнейшим ростом доходности греческих облигаций последнюю неделю и поступающими из региона новостями:

30/08

· В Афинах во вторник состоится очередная встреча правительства Греции с представителями ЕС, ЕЦБ и МВФ, в рамках которой планируется обсуждение проблемы текущих дефицитов; переговоры обещают быть напряженными.

· Публикация в Financial Times о том, что InternationalAccountingStandardsBoard (IASB), которая определяет стандарты бухгалтерского учета направила письмо европейскому регулятору с недовольством о том, как финансовые организации списывают греческие долги.

Определенный риск мы также видим для евро в сентябре относительно дальнейшей денежной политики ЕЦБ. Несмотря на то, что Жан-Клод Трише в своем вчерашнем выступлении перед Европейским Парламентом четко дал понять, что о снижении ставок в регионе на данный момент речи не идет, мы вполне допускаем, что ЕЦБ в ближайшее время может четко дать понять, что в цикле ужесточения денежной политики в еврозоне наступила пауза. По крайне мере, и в Германии, и в еврозоне в целом мы видим явно снижение за последние несколько месяцев темпов роста индекса потребительских цен год к году после пиковых июньских значений. Отдельные управляющие ЕЦБ, в частности, Эвальд Новотны говорит о том, что сейчас нет повышательных рисков усиления инфляции в Европе. В общем, мы бы не исключали того, что ЕЦБ в рамках заседания 8 сентября понизит свои оценки инфляции, вновь напомнив всем о том, что рост индекса потребительских цен выше 2% это явление временно. Все это или спекуляции по поводу «паузы» могут быть одним из понижательных рисков для евро в ближайшие месяцы.

В остальном хочется еще раз отметить, что на данный момент по EUR/USD мы можем наблюдать продолжение бокового тренда или торги в коридоре 1.4050-1.45/1.46.

ПРОГНОЗ ОТ НИКОЛАЯ КОРЖЕНЕВСКОГО С ADRENALIN-FOREX

Под вопросом

Мы сохраняем позиционирование неизменным.

EURUSD попыталась пробить верхнюю границу диапазона у 1.45, но пока оставила там лишь призрачный след. На момент написания пары находится на целую фигуру ниже. После любого всплеска котировок рынок боязливо вспоминает о проблемах еврозоны. Самым свежим поводом для беспокойства является результат последнего аукциона итальянских облигаций. Спрос на десятилетние облигации страны постоянно падает и в этот раз был лишь на 27% выше предложения (в прошлый раз - на 38%, а безопасный уровень находится выше 50%). Доходности пока остаются вблизи желаемых 5%, но если ЕЦБ продолжит защищать этот уровень, покупателей определенно не останется, так как инвесторам необходима премия за риск.

Кроме того, давление на евро оказывают и комментарии Жан-Клода Трише. Глава ЕЦБ заявил, что регулятор сейчас пересматривает свои прогнозы по инфляции - естественно, пересмотр в данной ситуации может происходить лишь в меньшую сторону. Рынок может начать игру на паузу европейского ЦБ до конца года, что выбьет почву из-под ног евро. В таких условиях мы предпочитаем продолжать игру против риска и держим длинные позиции в защитных инструментах. Cтоит лишь отметить, что среда - день, когда Банк Японии обычно проводит интервенции, поэтому мы особенно бдительны в преддверии завтрашнего азиатского дня.

Сейчас индекс доллара торгуется всего примерно в 4% от исторических минимумов.

В предыдущие годы доллар хорошо коррелировал с фондовыми индексами: если рынки росли, то евро, как основная компонента индекса доллара тоже рос, а доллар падал.

В последние месяцы мы наблюдаем совершенно другую картину. Рынок акций сейчас торгуется примерно на 15% ниже максимумов этого года и имеет все признаки медвежьего тренда, в то же время доллар продолжает девальвироваться.

Тем не менее, я все-таки ожидал бы, что в ближайшее время индекс доллара останется в диапазоне 73,5-75,5.

Почему?

С одной стороны, монетарные власти Америки стараются, чтобы доллар был дешевым, потому что от этого зависят прибыли американских корпораций. В Америке все подчинено их выгоде.

С другой стороны они не могут беспредельно ослаблять доллар, поскольку на другой чаше весов находятся US Treasuries и необходимость финансирования госдолга. Зарубежным инвесторам не понравится постоянная девальвация доллара при той низкой доходности, которую дают US Treasuries.

Американцам приходится быть осторожными , чтобы не спровоцировать бегство из US Treasuries.

Время от времени ЦБ некоторых стран (Япония, Швейцария) применяют валютные интервенции, чтобы препятствовать чересчур сильному укреплению их национальных валют относительно доллара.

В то же время в еврозоне сейчас настолько серьезные проблемы, что евро все-время остается очень уязвимым (а евро составляет 58% от индекса доллара).

В этом отношении диапазон 73,5-75,5 является хорошо сбалансированным.

Я бы не исключал возможность сильного ралли в долларе в случае, если какие-то события в Европе или где-то еще спровоцируют уход от риска.

О том, что такое индекс доллара.

Индекс доллара – это индекс стоимости американской валюты относительно корзины иностранных валют.

Это взвешенное значение курса доллара относительно следующих шести валют:

Евро (EUR), 58.6%

Японская йена (JPY) 12.6%

Британский фунт (GBP), 11.9%

Канадский доллар (CAD), 9.1%

Шведская крона (SEK), 4.2%

Швейцарский франк (CHF) 3.6%

Индекс доллара начал рассчитываться в 1973 году, после демонтажа Бреттон-Вудской системы. При запуске индексу доллара было присвоено значение равное 100. Максимальное значение, на котором он торговался, это было 148,1244 в феврале 1985 года, а минимальное 70,698 16 марта 2008 года.

Состав «корзины» менялся всего лишь один раз, когда была введена европейская валюта в начале 1999 года.

Индекс доллара торгуется как фьючерсный контракт на ICE ( Intercontinental Exchange)

Участники рынка нашли в выступлении Бернанке повод для покупки риска и дальнейшего ослабления доллара. Повод на мой взгляд достаточно надуманный, поскольку мало кто разделяет оптимизм главы ФРС по поводу американской экономики во втором полугодии, да и если будут хорошо обстоять дела в экономике, то следовательно будет меньше поводов для нового цикла количественного смягчения.

Есть в этом какое-то противоречие.

Поэтому я не вижу большого апсайда для индекса S&P500 и других рискованных активов, в т.ч. валют.

И для доллара я не вижу перспективы в ближайшее время опуститься существенно ниже 73,5. Если опустится, то ненадолго.

ФУНДАМЕНТАЛЬНЫЙ АНАЛИЗ ОТ КОНСТАНТИНА БОЧКАРЕВА С ADMIRAL MARKETS

EUR/USD: в фокусе - заседание ФРС 20 сентября!

Пятничное выступление Б. Бернанке в Jackson Hole продолжает оставаться в центре внимания на Forex и в начале текущей недели. Причем, ключевые тезисы, оказывающие влияние на пару EUR/USD, в данном случае нам представляются следующие:

· QE3 не будет, однако в докладе Бернанке прозвучала фраза о том, что у ФРС еще достаточно инструментария для того, чтобы поддержать экономику США. Собственно, это и есть сейчас, пожалуй, ключевой понижательный риск для курса доллара США, так как теперь на рынке немало тех, кто полагает, что о дальнейшем смягчении денежной политики в регионе будет объявлено в рамках заседания ФРС 20 сентября, которое, кстати, было решено сделать двухдневным с сопутствующей пресс-конференцией Б. Бернанке. Исходя из этого кто-то ожидает, что под 20 сентября мы можем получить еще одну волну покупок в EUR/USD на опасениях того, что Fed будет пытаться сбить долгосрочные ставки. Другая точка зрения упирается в то, что в Европе есть свои проблемы, что в чем-то нивелирует фактор QE3 или «твист», поэтому до 20 сентября нас всего лишь ждет продолжение «бокового» тренда в EUR/USD или дальнейшие торги в коридоре 1.4050-1.46.

· Вера главы ФРС в обязательное восстановление экономики США во 2п2011 в конечном счете интерпретировалась как то, что Б. Бернанке «bullish» по рынку акций США и в целом по рисковым активам. В свою очередь рост аппетита к риску традиционно рассматривается как негативный фактор для курса американской валюты. Мы бы за эту идею сильно не хватались.

В общем, в ближайшие несколько недель или под очередное заседание ФРС макроэкономическая статистика из-за океана будет особенно важна в плане дальнейшей динамики пары EUR/USD. Если данные подтвердят оптимизм Бернанке, то вероятность QE3 или операций по типу «твист» снизится, что может означать возврат долларом ряда утраченных позиций.

30/08 – Consumer confidence за август(прогноз 50-52, предыдущее значение 59.5)

31/08 – Chicago PMI за август (прогноз 51-52.5, предыдущее значение 58.8)

01/09 – ISM Manufacturing за август (прогноз 47-48.5, предыдущее значение 50.9); напомним, что рубеж 50 пунктов в чем-то считается критическим для экономики США и доллара, поэтому сами по себе прогнозы о том, что показатель может оказаться в районе 47-48.5, представляют собой понижательный риск для американской валюты.

02/09 – Nonfarm payrolls за август (прогноз 100-111k, предыдущее значение 154k); в данном случае для доллара хорошо бы увидеть в ближайшие месяцы уверенный рост занятости более чем на 100k.

Europe

С позиций новостного фона в Европе центральным событием этой недели может стать размещение Италией гособлигаций в ближайшие дни (планируется разместить 10-летних бумаг на 3.75 млрд, а также облигаций с погашением с 2014 и 2018 гг на 4.25 млрд евро). Интрига теоретически заключается в том, что ЕЦБ не может скупать европейские облигации на первичном рынке, поэтому некоторые считают, что данные размещения станут в чем-то испытанием для Италии. Мы довольно-таки спокойно смотрим на эти аукционы, так как, во-первых, объемы небольшие, а, во-вторых, ранее Италия успешно размещалась при куда более неблагоприятной конъюнктуре, то есть при более высоких доходностях на долговом рынке. Куда большее беспокойство у нас вызывает сентябрь в целом, когда Риму предстоит осуществить и значительные погашения, и значительные размещения по госдолгу. Также определенное беспокойство у нас вызывает продолжившийся рост доходности греческих гособлигаций (доходность 10-леток подскочила в понедельник еще на 22 б.п. до 18.08%, доходность 2-летних бумаг выросла на 161 б.п. до 45.56%), учитывая то, что уж больно много в последнее время заминок с реализацией второго пакета мер помощи Греции.

ПРОГНОЗ ОТ НИКОЛАЯ КОРЖЕНЕВСКОГО С ADRENALIN-FOREX

Что же он сказал

Мы продаем USDJPY, CADJPY, рассматриваем лонг в EURAUD.

Итак, Беня наконец выступил. Рынок заключил, что ничего нового глава ФРС не сказал. Однако аналитики AForex с этим мнением не согласны. Во-первых, исключительно сильный акцент был сделан на том, что темпы экономического роста существенно ниже ожидавшихся. Бернанке признает свое разочарование, что всегда является сигналом для дальнейшего смягчения политики. Во-вторых, г-н председатель призвал конгресс задуматься о дополнительных инвестициях в экономику, то есть идея стимулирования застряла в голове глубоко. И уж определенно не просто так следующее заседание ФРС решено сделать двухдневным, а не однодневным. Будет очень странно, если два дня дискуссий завершатся ничем. Мы предполагаем, что хотя бы в текст коммюнике буду включены более конкретные формулировки по поводу дальнейшего смягчения политики.

И если мы правы, то эта осень будет для доллара сложным периодом. Однако сначала нужно дожить до 20-го сентября - на протяжении следующих трех недель произойдет немало других интересных вещей. Первой станет публикация статистики по количеству новых рабочих мест в США. Цифры, как обычно, выйдут в первую пятницу месяца. Мы напишем о возможной реакции рынка ближе к концу недели, но нужно понимать, что трейдеры будут анализировать всю поступающую информацию через призму взглядов ФРС. И при таком подходе очень сложно найти аргумент в пользу доллара. Мы держим короткую позицию в USDJPY и продаем CADJPY как пару-прокси. Все длинные позиции в CHF мы тактически ликвидировали. Быков по франку просто добили новости о возможном введении налога на депозиты иностранцев в Швейцарии.