В ближайшей перспективе, если RISK OFF не утянет EUROUSD за собой вниз, полагаю, что очень вероятно продолжение ралли и появление EUROUSD в диапазоне 1,345-1,35.

Но, в отличие от подавляющего большинства аналитиков, я рассматриваю этот диапазон как предел роста и жду, что после этого начнется продолжительное снижение EUROUSD, и мы увидим эту пару где-нибудь в середине этого года в районе 1,25.

Собственно, материал, который вы сейчас читаете, и был одним из аргументов в пользу такой точки зрения.

P.S. Открою секрет: в последнее время появился все-таки один крупный европейский банк, который придерживается подобной точки зрения.

Йена сегодня подошла вплотную к критическому уровню 85,5. Пробитие этого уровня будет иметь в некотором смысле историческое значение, т.к. в техническом плане будет означать смену долгосрочного нисходящего тренда по USD/JPY.

Думаю, что под уровнем 85,5 стоит много институциональных оферов на продажу USD/JPY.

JPY с точки зрения движения капитала

Недельный отчет BOJ по международным транзакциям с ценными бумагами показывает, что в последние недели происходит приток средств в JPY-активы.

Особо стоит отметить приток средств в денежные инструменты в конце-начале декабря. Это просто парковка в кэше.

В декабре будет нетто приток средств в JPY-активы.

Если посмотреть на месячный отчет, то мы увидим, что даже несмотря на обвал JPY практически в течение всего года идет приток средств нерезидентов в японские государственные облигации, а положительное значение нетто покупок/продаж японских ценных бумаг в декабре может указывать на локальный разворот тренда в JPY.

С легкой руки Вануты у нас появился новый биржевой термин – «обдолбанная улитка».

Полагаю, что, несмотря на не очень благозвучное звучание (да пусть простят меня эстеты), этот термин очень правильно передает суть происходящего на рынке.

Улитка – это S&P500 (фондовый рынок), ползущий вверх со скоростью 10 пунктов в неделю.

Обдолбанная – это потому что никаких реальных драйверов для роста нет и вверх ее толкают какие-то непонятные видения типа вертолета Бени, разбрасывающего новые долларовые ассигнации.

Что интересно, со шприцом эликсира, вызывающего эти галлюцинации, стоят разные Федовские марионетки, как то Jon Hilsenrath (некоторые в шутку называют его неофициальным главой Федрезерва, поскольку Фед часто повторяет те действия, о которых он сперва написал в WSJ).

На языке чиновников центральных банков создание галлюциногенного эффекта называется вербальными интервенциями.

Осталось только понять, носит ли галлюциногенный эффект искусственный характер или это все-таки естественная рефлексивная реакция рынка.

А именно: дают ли чиновники ЦБ непосредственные указания своим собратьям из частных коммерческих банков о том, покупать или продавать те или иные активы.

Возможно, что уже дают. Тогда американцев можно поздравить: у них наступила «епонизация» финансовых рынков (в Японии это уже давно).

Прыжок обдолбанной улитки

Наверно не рассчитали дозу, и вчера улитка прыгнула.

Думаю, что эту графическую формацию следует назвать «прыжок обдолбанной улитки» в противоположность другой известной формации – «прыжок дохлой кошки».

Индекс S&P500 выскочил из той узкой консолидации, в которой он пребывал в последние 7 торговых сессий. Можно констатировать, что произошел пробой.

Теперь индекс S&P500 оказался в узком коридоре между двумя локальными максимумами: 1415,32 и 1422,38.

С точки зрения Peter Tchir, которого никак нельзя отнести к заядлым медведям, это уже зона возможного шорта. С моей точки зрения это просто зона шорта, а с точки зрения Вануты, полагаю, что это уже зона сильного шорта.

В среднесрочном плане при отсутствии какого-либо QE со стороны Федрезерва в сентябре, а никакого QE не будет процентов на 90, максимальное, на что способны быки, это довести S&P500 до 1430-1440 пунктов; с единственной целью – отстопить какую-то часть медведей.

Как я уже писал, одна из основных моих рыночных идей в отношении фондового рынка – выше 1425 пунктов мало кто из трейдеров будет стопить свои позиции.

Чтобы они стопили свои позиции, должен присутствовать драйвер, способный двинуть S&P500 в район 1500.

Пока такой драйвер отсутствует!!! И появления его не предвидится!

Не забываем про то, что через 10-20 дней с большой вероятностью возобновится нисходящий тренд в EURO/USD. А это, несомненно, негативный фактор для фондовых рынков и риска в целом.

Почему возобновится нисходящий тренд в EURO/USD?

В двух словах.

Для спасения Испании нужны деньги. Кто их даст? Федрезерв? Едва ли.

Спасение утопающих – дело рук самих утопающих. Для продолжения европейского эксперимента ЕЦБ придется вливать новые EURO. Периферийные долговые рынки еврозоны будут спасены, но наводнение новый EURO-ликвидностью при отсутствии адекватного ответа со стороны Феда приведет к снижению европейской валюты.

А адекватного ответа, возможно, в этом году вообще не будет.

Не забываем также про тот навес EURO-ликвидности, который раньше был на депозитах ЕЦБ, а теперь переместился на текущий счет. Полагаю, что эти евро потихоньку перетекают в CHF, USD и JPY.

Это был, кстати, благоприятный вариант. В случае неблагоприятного течения событий – если европейские власти будут продолжать ковырять в носу, опять возобновится бегство инвесторов и рост доходности облигаций Испании и Италии и это негативно отразится на европейской валюте.

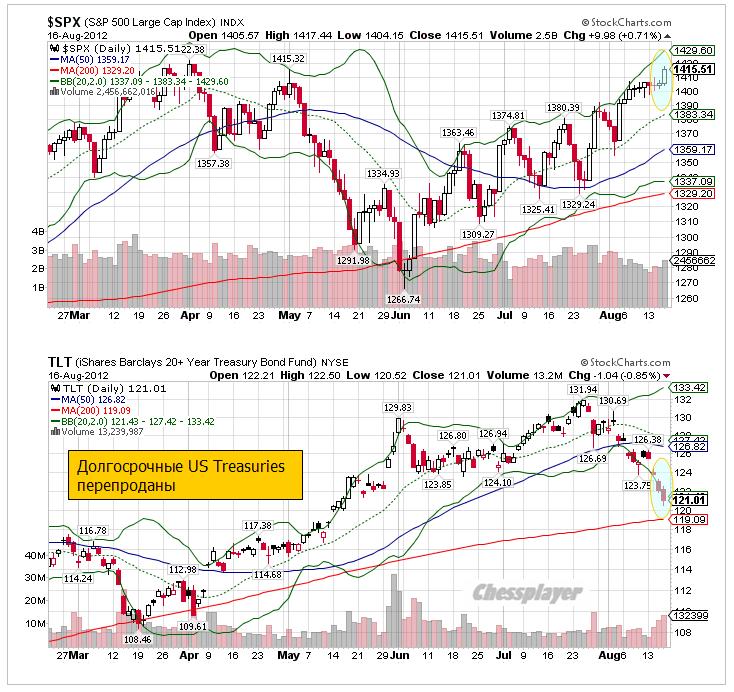

Рынок казначейских облигаций США

Движение в индексе S&P500 вчера совпало с продажами в долгосрочных US Treasuries. Произошло также достаточно сильное по нынешним меркам коррекционное движение вниз в индексе доллара.

Для тех, кто забыл, напомню, что это нормально - так и должно быть.

На рисунке внизу видно, что TLT теперь очень близок к 200-дневной средней скользящей, и достаточно сильно нарушил нижнюю ленту Боллинджера. Теперь значение сигма равно примерно 2,5 – т.е. TLT коснулся ленты Боллинджера с параметрами ВВ (20, 2,5, 0).

Это свидетельствует о сильной перепроданности долгосрочных US Treasuries.

Странно, но я даже не знаю, с чем связаны столь сильные продажи.

Очень часто бывает, что такая сильная перепроданность предшествует среднесрочному развороту. Это должно произойти с фундаментальной точки зрения при дальнейшем укреплении доллара. Потому что при проблемах, присущих EURO, и избыточной ликвидности, USD-активы являются наиболее емким сегментом среди всех активов.

Что делают умные деньги?

Все меняется на белом свете. Умные деньги – это теперь деньги розничных инвесторов.

Иллюстрирует этот удивительный факт сравнение оттока средств розничных клиентов и индекса S&P500 на следующем графике.

Zero Hedge пишет:

In the past two years, or 106 weeks of market data, there here been 17 weeks of inflows, or 16% of the total, amounting to $31 billion. The remainder? Outflows for a total of $300 billion. In the 32 weeks of YTD 2012 money flows, there have been 5 weeks of inflows for a total of $3.6 billion (which was also equal to the outflow in the last week alone) none of which coincided with market tops, and in fact the biggest outflows occurred just as the market hit interim highs.

Перевод:

За последние два года – 106 недель рыночных данных, было всего 17 недель притока денежных средств, или 16% от общего числа недель, и сумма притока составила 31 млрд. долларов. Общий отток денег розничных инвесторов составил 300 млрд. долларов.

В течение 32 недель с начала 2012 года было всего 5 недель притока на общую сумму в 3,6 млрд. долларов (это эквивалентно оттоку средств только за прошлую неделю) и ни в одном случае это не совпало с вершинами рынка, а в действительности наибольший отток средств происходил, когда рынок устанавливал вершины.

Итак, розничных инвесторов на рынке осталось очень мало, и это уже в большинстве своем «умные деньги».

Zero Hedge:

Вы удивлялись , куда подевались объемы? Теперь вы понимаете.

На рынке сформировался консенсус относительно того, что в среду мы увидим запуск программы QE3.

Рассматриваются различные варианты: покупка MBS, покупка композиции MBS и казначейских бумаг, продолжение операции «Твист», удлинение периода очень низких процентных ставок.

Возможности Феда в определенном плане ограничены: не буду повторять эти нюансы - подробности здесь

16 июня по поводу предстоящего заседания ФОМС высказался главный экономист Goldman Sachs Ян Хатциус.

Мы ожидаем, что ФОМС осуществит операцию количественного смягчения на заседании, которое пройдет на следующей неделе. Наш базовый вариант предполагает новую программу покупки активов, которая приведет к увеличению баланса Федрезерва, но также возможны расширение операции «Твист» или дальнейший сдвиг периода низких краткосрочных процентных ставок в заявлении ФОМС за пределы текущей формулировки «конец 2014 года».

Последняя мера из списка Хатциуса (увеличение периода низких процентных ставок) является составным элементом программы «Твист». Банки, которые покупают краткосрочные бумаги Казначейства США, должны быть уверены, что в обозримом будущем не произойдет повышения их доходности (цены на облигации при этом падают).

Три члена ФОМС на позапрошлой неделе недвусмысленно высказались в пользу QE: Локхарт, Вильямс и заместитель Бернанке Джанет Йеллен.

Йелен подготовила большую презентацию, обосновывающую необходимость запуска QE3.

Нынешний состав ФОМС является «голубиным». Всего один член ФОМС (Лэкер) постоянно выступает за более жесткую политику. Поэтому вероятность запуска программы QE3 на заседании Федрезерва в среду вполне реальна.

НЕ СЛУШАЙТЕ, ЧТО ГОВОРИТ ЙЕЛЛЕН, СЛУШАЙТЕ ТОЛЬКО ДАДЛИ И БЕРНАНКЕ

Йеллен всегда говорит о том, что экономике нужен QE.

В то же время в недавнем выступлении самого Бернанке в конгрессе никаких намеков на QE3 не прозвучало.

Другой влиятельный член ФОМС, глава ФРБ Нью-Йорка Дадли еще 24 мая считал, что на монетарном фронте ничего предпринимать не надо.

Earlier today, New York Fed Chairman Bill Dudley told CNBC that he did not feel that another round of quantitative easing would be necessary, on the recent strength in the U.S. economy.

My view is that, if we continue to see improvement in the economy, in terms of using up the slack in available resources, then I think it's hard to argue that we absolutely must do something more in terms of the monetary policy front.

Дадли доволен тем, как идут дела в американской экономике и не видит смысла в новом раунде количественного смягчения.

Дадли не волнует дефляция в «японском стиле».

What's changed for me [from last year] is that I'm a little bit more confident that the economy's going to keep growing. I'm a little bit less worried about a Japanese-style deflation outcome. And that was really the reason that, for me personally, motivated the need for further monetary policy action.

Таким образом, второй по значимости человек в Федрезерве четыре недели назад ясно давал понять, что никакого QE3 в июне не будет. Притом, Дадли никогда не был ястребом.

Изменили ли последние данные по занятости решительным образом его взгляды? У меня есть сомнения в этом...

СКОРЕЕ ВСЕГО, КОНСЕНСУСА ПО ЭТОМУ ВОПРОСУ СРЕДИ ЧЛЕНОВ ФОМС ПОКА НЕТ, И ВСЕ РЕШИТСЯ В СРЕДУ – НЕПОСРЕДСТВЕННО НА САМОМ ЗАСЕДАНИИ.

Мое мнение: QE3 не будет, но в заявлении Комитета будут сильные вербальные интервенции в пользу QE.

МЫ ЭТО НЕ ВСЕГДА ЗАМЕЧАЕМ, НО ФЕДРЕЗЕРВ, ТАК ЖЕ КАК И ДРУГИЕ ЦЕНТРАЛЬНЫЕ БАНКИ В ПОСЛЕДНЕЕ ВРЕМЯ АКТИВНО ИСПОЛЬЗУЕТ МЕТОД «ВЕРБАЛЬНЫХ ИНТЕРВЕНЦИЙ».

Это когда центральный банк обещает что-то предпринять, и обещания оказывают на рынки нужное воздействие (временное), как будто он что-то действительно предпринял в этом направлении.

Помимо прочего, использовав сейчас возможность QE, Бернанке лишит себя эффективного средства реагирования на ухудшение дел в экономике по крайней мере на ближайшие 6 месяцев. Об этом тоже не следует забывать.

Поэтому у меня большие сомнения в том, что на ближайшем заседании ФОМС Федрезерв запустит новую программу QE3.

Michelle Meyer, старший экономист Bank of America/Merill Lynch недавно в интервью Bloomberg TV также заявила, что их команда не видит в ближайшем будущем нового раунда QE.

Мы не думаем, что на следующей неделе мы увидим действие со стороны Федрезерва, но мы думаем, что будет очень «голубиное» заявление. Мы также думаем, что Федрезерв установит ориентир для следующего раунда количественного смягчения. Мы думаем, что следующий раунд наступит либо на заседании 1 августа, либо на заседании 13 сентября.

Существует также целый ряд моментов, которые препятствуют запуску QE3.

1.Бежевая книга свидетельствует, что в американской экономике все обстоит не так уж и плохо.

The basic gist: Things aren't amazing, but they're not collapsing.

Economy showed a 'moderate pace' of expansion.

Prepared at the Federal Reserve Bank of Dallas and based on information collected on or before May 25, 2012. This document summarizes comments received from business and other contacts outside the Federal Reserve and is not a commentary on the views of Federal Reserve officials.

Reports from the twelve Federal Reserve Districts suggest overall economic activity expanded at a moderate pace during the reporting period from early April to late May. Activity in the New York, Cleveland, Atlanta, Chicago, Kansas City, Dallas, and San Francisco Districts was characterized as growing at a moderate pace, while the Richmond, St. Louis, and Minneapolis Districts noted modest growth. Boston reported steady growth, and the Philadelphia District indicated that the pace of expansion had slowed slightly since the previous Beige Book

Основной смысл: дела идут не блестяще, но в то же время и кризиса нет.

Экономика показывает умеренные темпы роста. Это ставит под вопрос новый раунд количественного смягчения.

2.Запуск QE3 имеет определенные политические препятствия.

Reinhart thinks the Fed will try to do the right thing, but there is one headline that Ben Bernanke is most worried about seeing.

“The headline they most worry about is ‘The Fed acts to help the incumbent.’ ”'

Bernanke will try and do what is right for policy, but actions made between now and the election will be looked at through different lenses.

The last thing Bernanke wants to be is the Fed boss that blew Fed independence, by taking some action that invites more oversight and control from Congress.

Рейнхарт считает, что Бернанке собирается делать правильные вещи, но одно обстоятельство должно вызывать у него беспокойство.

Действия, предпринимаемые им сейчас – за несколько месяцев до выборов – будут рассматриваться в различных плоскостях.

Бернанке не хотел бы стать тем руководителем Федрезерва, который привлек бы своими действиями особое внимание конгресса и поставил бы под угрозу независимость Федрезерва.

Поэтому Бернанке будет проявлять чрезвычайную осторожность.

3.Федрезерв до сих пор использовал инструменты количественного смягчения в ситуациях, когда это было действительно необходимо. Про текущую ситуацию этого нельзя сказать.

Инфляция, только начала снижаться, дела в экономике идут еще пока относительно неплохо, фондовые рынки стоят высоко. Между прочим, операция «Твист» еще не закончилась.

4.Есть сомнения, что в текущей ситуации программа будет иметь существенный эффект

На этом вопросе остановлюсь подробнее.

СИСТЕМНЫЙ УХОД ОТ РИСКА ОСЛАБИТ ВОЗДЕЙСТВИЕ ПРОГРАММЫ QE

В чем особенность текущей ситуации?

В еврозоне происходит сильный кризис, европейская валюта находится под постоянным давлением, что вызывает бегство в безопасные активы, главным образом в американские и и японские облигации, которые находятся на рекордно низких уровнях доходности.

Некоторые аналитики считают, что даже в случае нового раунда QE эти доходности могут остаться на таком же низком уровне.

С момента первого раунда QE композиция и размер баланса Федрезерва изменились драматичным образом. Теперь Федрезерв владеет существенно большей частью US Treasuries, чем раньше.

Torsten Slok из Deutsche Bank пишет:

Помимо прочего, покупая государственные облигации центральные банки (Федрезерв, ЕЦБ, Банк Англии, Банк Японии) уменьшили предложение безрисковых активов, которые управляющие реальными деньгами менеджеры имеют возможность купить. Так, например, Федрезерв в настоящий момент держит на своем балансе порядка 30% всего имеющегося количества 5-10 year US Treasuries.

Вывод: УВЕЛИЧИВШИЙСЯ СПРОС НА БЕЗРИСКОВЫЕ АКТИВЫ И УМЕНЬШИВШЕЕСЯ ИХ ПРЕДЛОЖЕНИЕ ВКУПЕ СО ЗНАЧИТЕЛЬНЫМИ ДОЛГОСРОЧНЫМИ РИСКАМИ ЗАМЕДЛЕНИЯ ГЛОБАЛЬНОГО РОСТА ПОДРАЗУМЕВАЮТ, ЧТО ПРОЦЕНТНЫЕ СТАВКИ, ВЕРОЯТНО, ОСТАНУТСЯ НА НИЗКОМ УРОВНЕ ЕЩЕ В ТЕЧЕНИЕ МНОГИХ ЛЕТ.

Команда Flows and Liquidity (денежные потоки и ликвидность) из JP Morgan дает еще 5 причин, помимо количественного смягчения, почему ставки доходности будут оставаться низкими в обозримом будущем:

Новации в области регулирования: Solvency II, новые нормы для пенсионных фондов, Basel III

Не только регулирование стимулирует финансовые институты к покупке облигаций, демография также играет роль

Вследствии политики сверхнизких процентных ставок, розничные инвесторы заменяют фонды денежного рынка облигациями как средством сбережений.

Ускорение перенасыщения средствами сбережения с момента кризиса Лемана

Конец «культуры акций»

На рисунке внизу показаны объемы покупок крупными группами инвесторов облигаций в 2011 и 2012 годах

Таким образом, как считают эти аналитики, даже новый раунд QE может не привести к росту доходности US Treasuries.

Соответственно, это будет препятствовать ослаблению доллара и росту цен на рискованные активы.

Таким образом, в текущей рыночной фазе новый раунд QE может оказаться неэффективным – он будет «съеден» системным уходом от риска.

Члены ФОМС это прекрасно сознают и это обстоятельство будет ими принято во внимание.

The ECB kept the leading interest rate unchanged at 1% as widely expected. We continue to expect the ECB to keep the refinancing rate unchanged until Q1 14. The chance of more rate cuts in this easing cycle has diminished further.

At the press conference, ECB President Mario Draghi cherished the effect of the 3Y LTROs and pointed towards the change in market sentiment since November. Draghi stated that the LTROs have been an "unquestionable success".

The quarterly staff forecast on inflation was revised upwards while the growth forecast was revised down. It is surging energy prices in particular that have pushed up inflation.

On previous occasions oil price increases have prompted the ECB to hike rates. We believe that Draghi will abstain from this knee-jerk reaction as he appears to put more emphasis on the fact that price pressures should remain limited in an environment of subdued growth.

The market reaction was muted as the ECB delivered as expected.

Danske Bank считает, что ЕЦБ оставит процентную ставку неизменной вплоть до первого квартала 2014 года.

Драги считает 3-хлетние LTRO несомненным успехом.

Прогноз по инфляции был немного пересмотрен в большую столрону, а по росту экономики еврозоны в меньшую.

Реакция рынка на заседание ЕЦБ по ставке была очень спокойной.

Верояность понижения ставки в течение этого цикла количественного смягчения очень мала.

Про заседание ЦБ Канады, посвященное процентной ставке

The bank upgraded its assessment of the economy as well as inflation, which argues for the next step being a rate increase, though that may still be about a year out.

On Growth: “Recent developments suggest that the outlook for the Canadian economy is marginally improved from the January MPR. Although the economy will likely grow faster than forecast in the first quarter due to temporary factors, underlying economic momentum remains around trend, balancing domestic strength and external weakness. Private demand is now expected to be slightly stronger than projected, owing to improved sentiment and highly-supportive financial conditions. Canadian household spending is expected to remain high relative to GDP as households add to their debt burden, which remains the biggest domestic risk. Net exports have been supported by stronger-than-anticipated U.S. activity but are expected to contribute little to growth, reflecting still-moderate foreign demand and ongoing competitiveness challenges, including the persistent strength of the Canadian dollar.”

On Inflation: “The profile for core and total CPI inflation is somewhat firmer than previously anticipated as a result of reduced economic slack and higher oil prices. After moderating in the second quarter, total inflation is expected, along with core inflation, to be around 2 per cent over the forecast horizon, reflecting the combination of modest growth of labour compensation, an economy operating around its potential over time, and well-anchored inflation expectations.”

The bank sees “considerable monetary policy stimulus” but did not mention removing it.

В заявлении повышены прогнозы по инфляции, что повышает вероятность повышения ставки, но никак ее понижения.

Банк видит заметное влияние стимулирующих мер в экономике, но не собирается от них отказываться.

Торговый и текущий балансы Японии рисуют удручающую картину. Это является результатом сильной йены в последние годы.

Japan's Trade and Current Account imbalances appear to be hitting some kind of terminal velocity and while neither JGBs nor CDS seem to reflect the ensuing chaotic recognition that perhaps the can that has been so faithfully kicked down the "Nishi-no-michi" or the West Road may have plunged over the lip of Mount Fuji (conjuring images of Mordor), FX markets recent and abrupt weakness brought on by yet more printing (a topic we discussed in great detail recently as the chosen heretical method du decade) may well be coming face to face with reality. We assume Azumi is faithfully watching these market moves but we wonder at what point the quasi-intentional weakening of local currencies flares into a full-blown currency war - and instead of merely encouraging simpleton FX-carry strategies chasing momentum and leverage - quickly becomes the hyperinflationary super nova that many have been waiting for over the last decade. Dismal demographics aside, we wonder how long before Koo prescribes yet more of the same medicine for this constant state of deflation and at what point does inverted-Apple-looking charts for Trade and Current Account balances become simply too hot to handle...

Не перерастут ли QE ЦБ Японии в полномасштабную валютную войну?

Про приток денег в ETF-индустрию. Почти весь приток денег представлен 6-ю фондами.

ETF fund flows have been a uniformly positive source of capital into U.S. risk markets in 2012. Looking a little deeper at the decidedly 'risk-on' flows, Nic Colas (of Convergex Group) notes perhaps their most provocative feature has been their high degree of net concentration. When you look at the entire “ETF Ecosystem” of listed funds, just 6 funds represent all the net gains in assets over the past month ($5.4 billion in net inflows) – LQD, HYG and JNK in fixed income, VWO in emerging markets, VXX in risk, and GLD in commodities. With 1,433 different ETFs listed on U.S. markets now, Colas likens the comprehension of the $1.2 trillion in AUM across these ETFs to how well you know your spouse as we know ETF flows are important (just like a wedding anniversary date or what day the trash is picked up at home) but with their still-evolving proliferation it seems a daunting task to keep tabs on them. All in all, this brief analysis points to more of a pause in investor sentiment rather than the opening for a more full-blown correction in the coming weeks.

Аналитики Morgan Stanley предлагают свой взгляд на новые греческие облигации, которые заменят старые в результате свопа

Morgan Stanley provides some color on the new GGBs, which they expect to trade at least 200bps wide of Portugal and with an inverted curve expecting prices to stabilize in the mid-20s (with technicals in the short-term pushing prices below 20). The GDP warrants are estimated at a fair-value around 1c and if the Argentine framework is any evidence, this will be heavily discounted (read ignored) by the market. All-in-all, not exactly positive but still buy stocks because 90% sounds like a good number!

Art Cashin комментирует новую идею «стерилизованного QE»

So the Fed is looking for a way to lower rates without producing any inflationary pressure. That’s because critics have claimed the inflationary impact of prior easing managed to push up oil, gold and other commodities. It also weakened the dollar.

Okay, now put on your Sherlock Holmes hat and examine yesterday’s action. Stocks rallied but so did gold and oil and lots of commodities. The dollar also fell. Those actions were just the ones that the supposed new program was designed to avoid.

Посмотрите, как среагировали на эту идею цены. Реакция была как раз именно такого характера, которого хотели бы избежать с помощью нового плана.

Юрген Шларк: «Баланс ЕЦБ – просто гигантский, качество залога – ужасающее».

[Stark] added the structure of the balance sheet is a cause for concern because increasingly short-term debt claims are being replaced by long-term ones and this will make it more difficult for the bank to reverse its loose monetary policy.

With his comments, the bank's former hawk Stark is backing Germany's central bank president Jens Weidmann. The head of the Bundesbank told Der Spiegel weekly magazine over the weekend that requirements for banks' cheap loans have been "very generous" and the program calms the situation in the short term, but this calm could be deceptive. He was concerned about the collateral requirements that the banks had to provide.

The ECB's balance sheet soared past the EUR3 trillion level last week partly because the bank has flooded markets with over EUR500 billion in cheap loans for banks.

Штарк добавил, что структура баланса ЕЦБ изменена таким образом, что краткосрочный долг заменен на более долгосрочный, и это значительно усложнит задачу по свертыванию мягкой монетарной политики.Это спокойствие обманчиво.И ZH добавляет:

Of course, this long-term deterioration in prospects for yet another central bank means that it has bought a short-term reprieve, as has been reflected by rising asset prices. However, what happens when the effect of this latest dilution in the value of the paper currency fades, or worse, when the ECB's balance sheet becomes non-performing and confidence in the montary authority is lost?

Well, since that will be "someone else' problem" why worry?

Last night we noted the very concerning rise in margin calls for European banks thanks to collateral degradation at the ECB. This story has become very popular as traders try to figure out which assets were deteriorating rapidly and which banks face immediate cash calls. One thing that came to mind for us was - what about Gold? Coincidentally or not, the last time we saw a big surge in collateral margin calls by the ECB (in September of last year), not only did Gold lease rates explode (implode) but Gold prices fell off a cliff as the squeeze came on from gold liquidity providers pushing prices down to exacerbate the negative lease rates on the gold collateral. The point here is that as margin calls come in from the ECB, we wonder whether banks will be forced to liquidate their gold (last quality collateral standing) to meet the ECB's risk standards. The key will be to watch gold lease rates (as we explained here and here) and ECB Margin calls to see if Gold is merely suffering a short-term dip from USD strength derisking or if this is a more broad based meeting of collateral desperation need that might have legs - only to be bought back later. MtM losses combined with collateral calls (as we noted earlier) was never a recipe for success and we will be watching closely

На этот раз мощное ралли с конца октября не привело к заметному притоку «глупых денег» (розничных клиентов), Мало того, они уже сейчас начали разгружаться от лонгов. Кому «умные деньги» будут сдавать свои лонги?

In what should come as no surprise to anyone who has a frontal lobe, yet will come as a total shock to the central planners of the world and their media marionettes, the latest attempt to sucker in retail investors courtesy of a completely artificial 20% stock market ramp over the past 4 months driven entirely by the global liquidity tsunami discussed extensively here in past weeks and months, has suffered a massive failure. Exhibit 1 and only: as ICI shows today, following what is now a 20% ramp in the stock market, not only have retail investors continued to pull out cash from domestic equity mutual funds (about $66 billion since the recent lows in October, the bulk of which has gone into bonds and hard commodities), but the week of February 29, when the market peaked so far in 2012, saw the biggest weekly outflow of 2012 to date, at -$3 billion. Alas, this means that the traditional happy ending for the authoritarian regime, whereby stocks get offloaded from Primary Dealers, and GETCO's subsidiaries, to the retail investor, is not coming, and soon the scramble for the exits among the so-called "smart money" will be a sight to behold.

Розничные инвесторы массово последние три года покидают рынок акций и не видно, что их могло бы остановить.

On Wall Street, risk is suddenly a four-letter word. Retail investors can't stomach it. Pension plan sponsors are allocating away from it.

That's bad news for stocks. Volume has been dropping almost nonstop for three years and shows no signs of improvement. The situation is worse than it was following the crash of 2000. It's worse than it was after the crash of 1987. Fearful of the future and still wincing from 2008, investors are moving funds into bonds, commodities, cash, private equity, hedge funds and even foreign securities-anything but U.S. stocks.

Рынки разрушены вмешательством монетарных властей и новыми технологиями.

Есть несколько причин, которые связывают высокие уровни госдолга с последующими низкими темпами роста

There are several reasons why high levels of public debt may be associated with lower growth outcomes. The first is simply that at some point debt needs to be repaid. After periods of significant debt accumulation, fiscal consolidation will usually be needed to ensure that the debt path is sustainable. As we have shown elsewhere, fiscal consolidation tends, on average, to be a drag on growth. So the price for delivering sustained tighter fiscal policy may be a period where growth is weaker.

Второй раунд количественного смягчения вынет из карманов пенсионных фондов Великобритании 90 млрд. фунтов стерлингов.

A second round of quantitative easing in the UK will leave the country's pension funds £90 billion ($141 billion) out of pocket, the National Association of Pension Funds (NAPF) announced on the third anniversary of QE in the UK.

QE hurts pension funds especially by making government bonds more expensive, forcing buyers onto more risky investments — which, due to their nature, pension funds tend to avoid.

NAPF says that an average person with a pension pot of £26,000 pounds can now expect 22 percent less income than four years ago at a loss of 440 pounds a year.

Reuters reports that Bank policy maker David Miles has argued that those about to retire should find their costs offset by a rise in their investment funds.

NAPF estimates the first round of QE cost pension funds £180 billion ($283 billion), the BBC reports.

Программы QE разрушают пенсионную систему

“Businesses running final salary pensions are being clouted by QE. Deficits that were already big now look even bigger because of its artificial distortions.

“Pension funds want a stronger economy, so they are on board with the QE project for now. But the latest bout of £125bn of money printing has blown a £90bn hole in their side. We need help in managing that. Pension funds cannot be left holding the baby.

“Firms are legally obliged to fill the deficits, and that diverts money away from jobs and investment, and will lead to further closures of final salary pensions in the private sector. Retirees trying to get a good annuity are feeling the pain too – they are getting a fifth less than they would before QE started.

“We need to see stronger action from the authorities on this massive issue, which will hurt pension schemes for some time yet. And there is always the possibility of QE3.”

Роберт Шиллер признает, что, возможно, цены на недвижимость США достигли дна.

Anyone who follows Robert Shiller closely knows that it's hard to get him to commit to calling a bottom in the housing market, which continues to see prices fall.

"I just don't see any scientific way to be assured what it's going to do," he told CNBC in an interview today. This is coming from the same economist who predicted the housing bubble in the second edition of his book Irrational Exuberance.

However, his tone seems to have turned a bit more optimistic.

"It could turn around," Shiller told CNBC's Brian Sullivan. "We're seeing some good news now. Starts, permits, confidence, the NAHB housing index is strikingly up. It's still low, but it's up."

Грядут изменения в расчете процентной ставки LIBOR

The British Bankers’ Association, the century-old lobby group that oversees the rate, last week deleted references from its website referring to its role in setting Libor. This week, it met regulators and bank executives to review the future of the benchmark. Under one option, the Bank of England’s proposed Prudential Regulation Authority would take responsibility for policing the rate, said a person with knowledge of the talks who asked to remain anonymous because discussions are private. The BBA says it isn’t seeking to cede oversight to the regulator.

Peter Tchir из TF Market Advisors акцентирует внимание на некоторых деталях, относящихся к проведенным тендерам LTRO

1. эти займы через год могут быть погашены

2.плавающая ставка

The loans have a 3 year maturity, but it seems as though the rate paid will be reset periodically in a way that should track the ECB overnight rate. That isn’t exactly how it is described, but seems to be the jist of it. With the Fed on hold until 2014 and the ECB under Draghi much more accommodative, it seems likely the rate will remain low, but it isn’t guaranteed. That puts a slight damper on the “carry trade” enthusiasts. Italian 2 year bonds yielding 1.78% aren’t that appealing, especially if the funding cost can increase.

3. От банков потребуется довносить залог в том случае, если стоимость обеспечения снизиться.

Variation Margin

Zerohedge pointed out a spike in additional collateral being posted at the ECB. According to some documents, the ECB is required to impose variation margins on its financing operations. This means that the collateral posted is not a one-time deal. If the collateral a bank has posted declines in value, the banks would have to post additional collateral. This is a big deal. Somehow the world seems to have an image that banks can borrow 3 year money at 1%, pledge an asset against it, and let the carry take effect with no other consequences. That is far from the truth if variation margins are being used.

Вот это действительно важно.

Having to post variation changes the product a lot. Buying longer dated bonds becomes very risky. They remain volatile and although banks could hold them in non mark to market books to avoid that volatility hitting their P&L, it wouldn’t save them from posting variation margin if the holdings decline in value. That helps explain why the curves are so steep, and really will limit the ability of banks to hold down longer term yields if we get another round of weakness, the death spiral risk is too scary.

Покупать долгосрочный спектр облигаций рискованно, поскольку они гораздо более волатильны. И хотя банки могут их держать за балансом, это все-равно не избавит их от нелбходимости показывать изменение вариационной маржи.

Это в какой-то степени объясняет, почему происходит уплощение кривой доходности по европейским долговым бумагам

Это может стать в какой-то момент причиной раскручивания новой долговой спирали

Portuguese banks should be of particular concern – again. The 2 year Portuguese bonds have jumped from a price in the low 80’s to the low 90’s. If banks bought these bonds as LTRO the potential for death spirals is on. As the bonds start declining in value, the banks would have to post collateral. Since the Portuguese banks are surviving almost exclusively on central bank money, their only choice would be to pledge some unpledged assets (if they have any), or sell the bonds and try and repay some of the LTRO. Selling bonds would put additional pressure on a then weak market. So the banks will pledge more assets. This does nothing to stop the slide in the underlying bonds, but would subordinate senior unsecured debt holders further. Senior unsecured debtholders will run for the hills again. They will see assets being taken out of the general pool – where they have a claim – and get shifted to the ECB, where ECB has the first rights.

Особенно уязвимыми в этом отношении являются португальские облигации.

Like anything else, once this becomes a concern in Portugal, the contagion fear is likely to raise it’s head. With €1 trillion of assets part of the LTRO program, even a 2% decline in assets pledged, would require banks to pledge 20 billion of additional collateral. Italian 2 year bonds have jumped 10 points since LTRO. Is that sustainable? Is there no risk they drift down again? Variation margin is leverage at the extreme. It creates risk to the mark to market of the underlying assets, and makes the “carry trade” option far less interesting, or more scary for any institution that has prudent risk management. Ah, yes, that explains why LTRO dependent banks and those most interested in playing the “carry” game are trading weaker than their peers – they are demonstrating that they are not prudent.

Имея активов более чем на 1 трлн. EURO (уточню - на самом деле их больше, как минимум 1,3-1,4 трлн, поскольку многие активы, особенно во время LTRO-2 принимались с дисконтом), даже снижение их стоимости на 2% повлечет за собой изъятие у банков 20 млрд. EURO.

Таким образом ликвидность в еврозоне стала очень чувствительна к доходности долговых бумаг долгосрочного спектра.

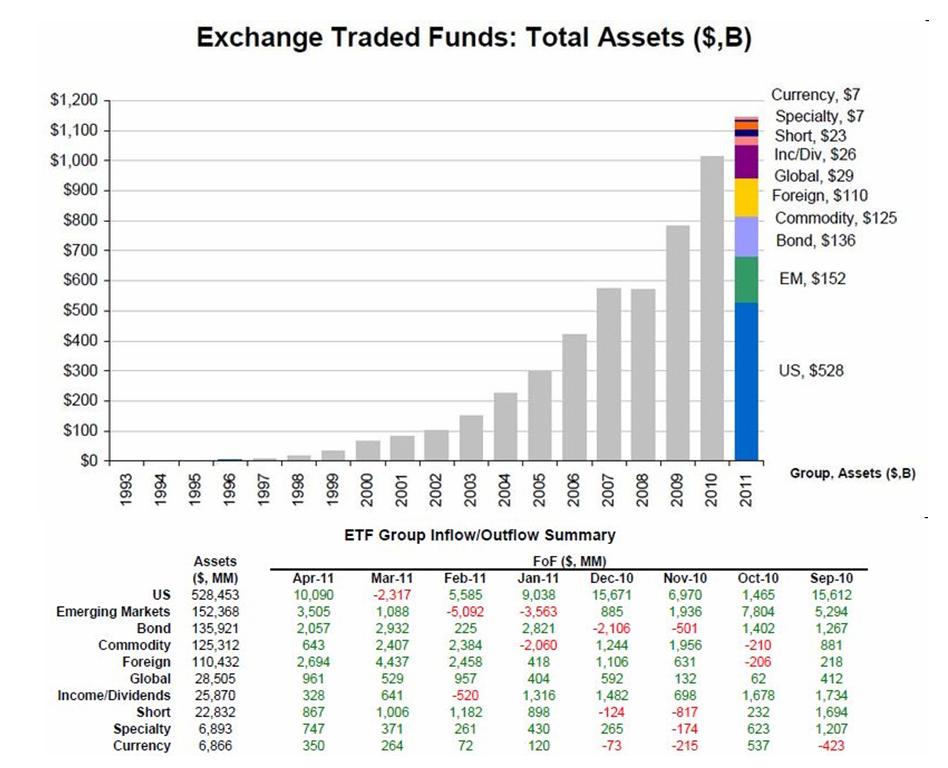

Апрель месяц показал самый большой приток нового капитала в ETF: 22,2 млрд. долларов. От года к году приток в апреле составил 50,9 млрд. долларов

В настоящее время размер активов ETF составляет порядка 12,1% от размера активов взаимных фондов (8,5 трлн. долларов)

В нижней части рисунка показан приток/отток активов в ETF за последние восемь месяцев по различным категориям фондов ( различающихся по типу торгуемых активов): США, развивающиеся рынки, облигации, сырье, иностранные активы, глобальные, доходы/дивиденды, шорт-фонды, специальные, валютные фонды