В последние два-три года австралийский доллар занял прочное место в валютных резервах многих стран.

С 4-го квартала 2012 года AUD попал в официальную статистику валютных резервов МВФ отдельной строкой.

Вот так выглядела по данным МВФ (COFFER) композиция валютных резервов на конец первого квартала 2013 года. Это последние данные.

Allocated – это идентифицированные валютные резервы, т.е. валютные резервы, в отношении которых известна их принадлежность, хотя МВФ не раскрывает структуру валютных резервов отдельных стран, а дает только суммарные данные по странам, предоставляющим отчетность.

На австралийский доллар приходилось 1,63% от идентифицированных мировых валютных резервов.

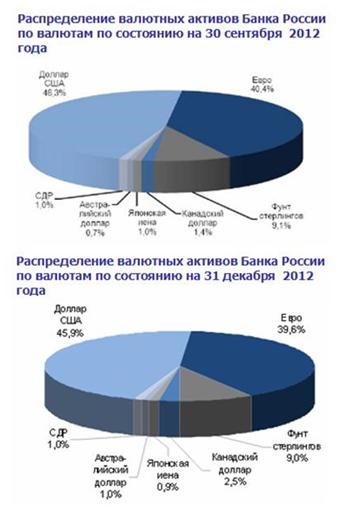

У ЦБ России этот показатель на 31 декабря составлял 1% и рос примерно со скоростью 0,3-0,4% в квартал.

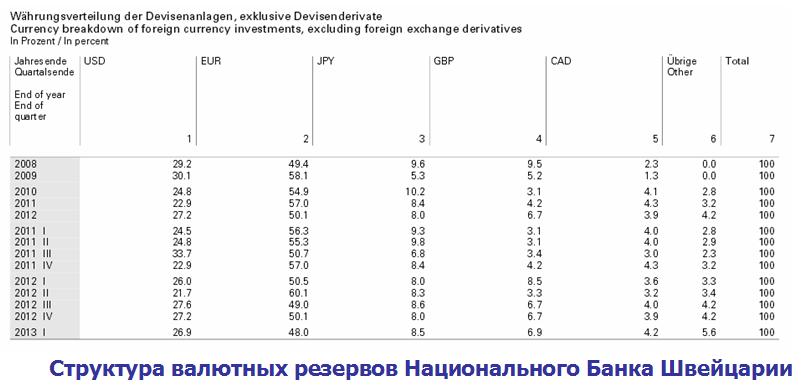

У Банка Швейцарии австралийский доллар входит в группу «другие валюты», доля которой в резервах составляет 5,6%; но я думаю, что на AUD приходится не менее половины от этой группы – 2,8% от валютных резервов, поскольку канадский доллар идет отдельной строкой.

Действия центральных банков в условиях падения валюты

С начала второго квартала AUDUSD упал более, чем на 15 фигур и продолжает падение. Прогнозы инвестиционных домов в отношении австралийца очень негативные: большинство прогнозируют в течение 6-12 месяцев курс AUDUSD=0,80.

Как в этой ситуации могут действовать центральные банки?

Во-первых, центральные банки – это очень «сильные руки», т.е. это участники рынка, которые в прямом и переносном смысле крепко держат актив, которым владеют, не подвержены панике, и являются инвесторами, а не спекулянтами.

Во-вторых, центральные банки не склонны действовать по тренду. В отношении валют, не относящихся к двум основным (USD, EURO), центральные банки являются почти постоянно игроками против тренда. Это значит, что при падении этой валюты они ее покупают.

Пример: как мы видим из рисунка, на котором показана композиция валютных резервов SNB, в первом квартале 2013 года Национальный Банк Швейцарии увеличил долю японской йены с 8% до 8,5% несмотря на негативный сентимент и сильное падение японской валюты.

Падение курса австралийского доллара автоматически ведет к уменьшению его доли в валютных резервах. Если AUDUSD упал на 14%, то центральным банкам для того, чтобы сохранить неизменной долю австралийского доллара в своих портфелях, необходимо на 16% увеличить активы в AUD в пересчете на американский доллар. У большинства центральных банков структура резервов регламентирована официальными документами и остается стабильной, чтобы не происходило с валютными курсами.

С большой долей вероятностью можно утверждать, что центральные банки не сохраняют, а увеличивают долю AUD в валютных резервах и будут еще более активно увеличивать по мере дальнейшего падения.

Причины следующие:

Во-первых, доля AUD в мировых резервах пока еще очень мала.

Во-вторых, Резервный Банк Австралии не занимается активным количественным смягчением. Следовательно отсутствует денежная эмиссия. Это серьезный положительный фактор для валюты.

В третьих, несмотря на наступление неблагоприятной фазы экономического развития, Австралия остается страной с сильной экономикой и сильным балансом.

В-четвертых, австралийский доллар является высокодоходной валютой, и даже в виде кэша приносит большой по меркам суверенным фондов доход. Из этого следует, что для получения дохода австралийскую валюту не обязательно парковать в каких-то активах.

Помимо этого Австралия остается одной из немногих стран, сохраняющих наивысший кредитный рейтинг ААА.

Вывод: по мере дальнейшего снижения центральные банки не будут продавать, а будут покупать все более активно австралийский доллар.