Большую часть сегодняшнего воскресного вью рынка я посвящаю рынку облигаций. Поскольку на прошлой неделе там происходили очень сильные движения. Такие движения в US Treasuries происходят не чаще одного-двух раз в год.

Распродажа шла по всему спектру: доходности всех американских облигаций на прошлой неделе выросли.

Соответственно, рынки акций продолжили рост и доллар в четверг-пятницу слабел относительно других валют.

Не все рискованные активы росли: в основном рынки акций.

Важный вопрос: продолжится ли эта тенденция? От этого зависит, как поведут себя рискованные активы и доллар.

Здесь я дам очень нетривиальный способ технического анализа американского рынка облигаций – через ETF – фонды акций, инвестирующие в облигации. Графики цен самих облигаций даже близко не показывают, что там происходит.

Это в некотором роде мой ноу-хау.

Несколько пояснений по рисунку.

Фонды Barclays – главные из фондов ETF, инвестирующих в облигации.

На этом рисунке я специально привел фонды облигаций Barclays по всему спектру доходности.

Цены акций ETF облигаций на самом деле гораздо показательнее, чем цены самих облигаций, и уж тем более, чем их доходности.

Здесь применим в полной мере теханализ.

Важно, что здесь присутствует не только цены, но и объемы.

Максимальные объемы в фонде TLT (облигации со сроком погашения более 20 лет) – этот фонд играет самую важную роль.

Также большие объемы в ETF SHY (1-3 year) и IEF (7-10 year).

Как мы видим на этом рисунке, практически во всех ETF облигаций свечная картина имеет разворотный и совершенно бычий вид.

Цены акций двух фондов - один из них бенчмарк – TLT – затормозили на 200-дневной скользящей средней.

В таком виде я даю рисунок один раз для ясности. Совсем незачем все время смотреть все 5 фондов.

Вполне показателен будет такой график – с тремя фондами, представляющими все три сегмента американского рынка облигаций – краткосрочный, среднесрочный и долгосрочный и имеющих наибольшие объемы.

С технической точки зрения вероятность разворота по рынку облигаций составляет - ну так процентов 90. И это окажет влияние на рынок акций.

Следующий график – недельный; он показывает, что после сильного падения цены на US Treasuries выглядят в долгосрочной перспективе очень привлекательно по сравнению с ценами на акции. Обратите внимание на цену на USB (30-year US T-bonds) - где она затормозила.

Большинство аналитиков сходится во мнении, что причиной обвала на рынке казначейских облигаций стал вдруг внезапно пробудившийся аппетит к риску.

Я не буду полностью оспаривать этот тезис.

Он подтверждается тем, что мы увидели заметный рост доходности не только в американских облигациях, но и в германских и в японских.

По всему спектру рынка облигаций, относящемуся к категории низкодоходных (супернадежных) и находящемуся на противоположной чашке весов по отношению к рискованным активам мы увидели рост доходности.

В то же время огромный гэп на открытии и последующие распродажи в среду имели совершенно беспрецедентный характер и совпали с выступлением китайского премьера, на котором тот почти «каялся» за совершенные ошибки и по-видимому кто-то решил, что в Китае предстоит смена руководства. Но в пятницу его политический оппонент был снят со своего поста и как пищет профессор Patrick Chovanec (What The Downfall Of Bo Xilai Means For China) – его политическая карьера закончена (в чем я, правда, сомневаюсь – такие заметные политические фигуры так просто не уходят)

Таким образом, статус-кво по Китаю сохраняется и геополитический фактор риска ( сброс Китаем своих американских активов) утратил свое значение.

Все-таки ИМХО геополитические причины (политическое противостояние в Китае) сыграли определенную роль, хотя никто из аналитиков, кого я читал, не признает этот факт.

Думаю, что маркетмейкеры использовали это обстоятельство, чтобы вышибить из рынка облигаций «слабые руки».

Куда же могут пойти деньги с американского рынка облигаций помимо рискованных активов, если предположить, что тенденция падения в трежерях продолжится?

В другие рынки облигаций могут?

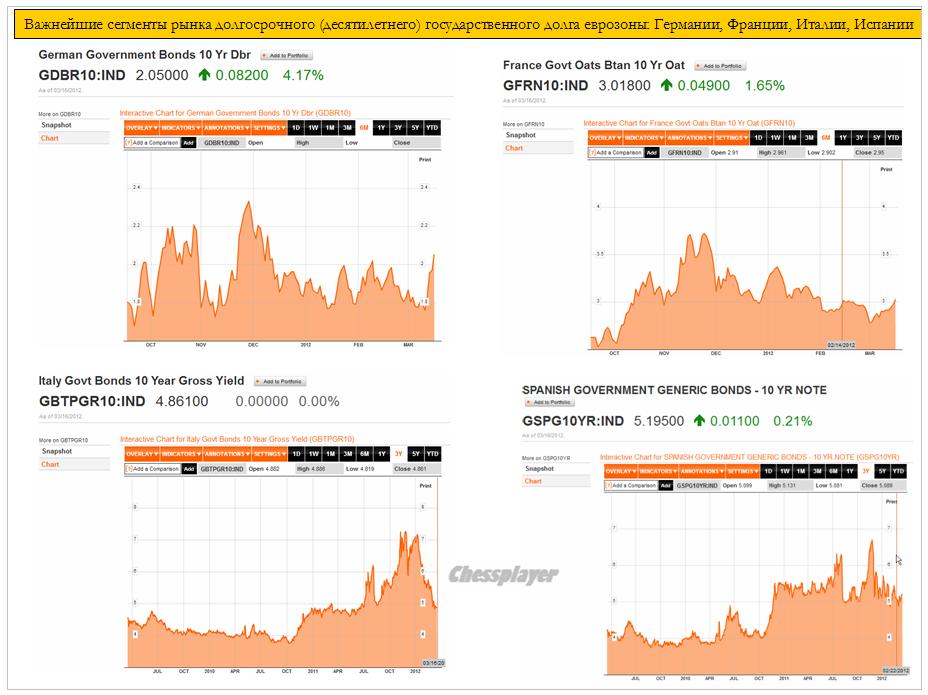

На рисунке внизу показаны 10-year облигации основных рынков еврозоны: Германии, Франции, Италии, Испании.

Как мы видим, не только в Германии - везде кроме Италии шел заметный рост доходности в последние дни. Не заметно, чтобы их покупали.

Облигации Италии и Испании условно можно отнести к рискованным активам, хотя это и активы с фиксированной и очень даже неплохой доходностью по сравнению с US Treasuries. Если их даже во время обвала на прошлой неделе не покупали – это о чем-то говорит...

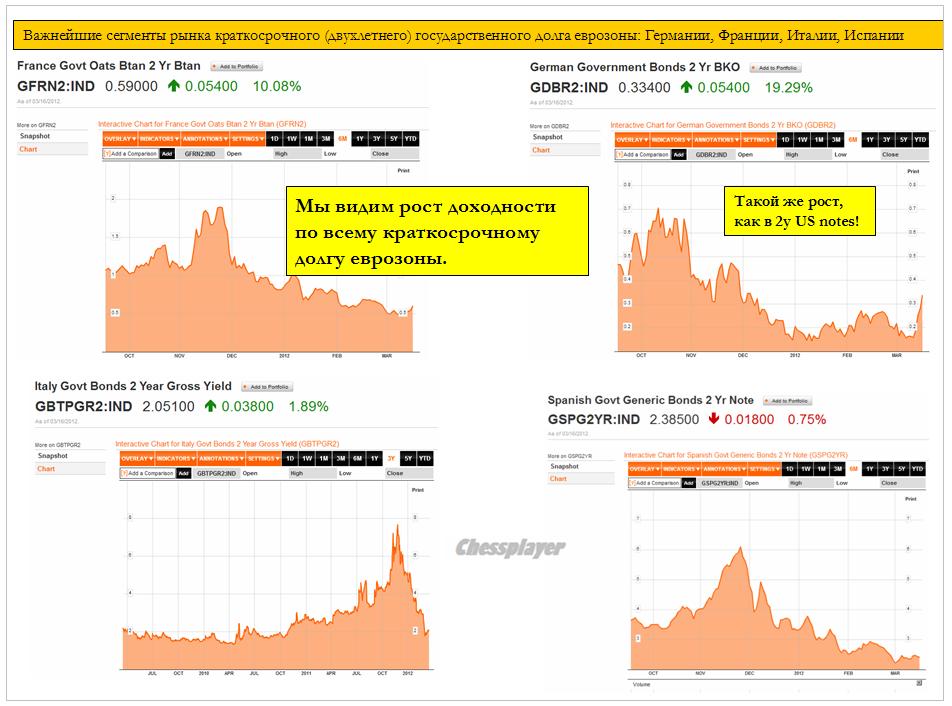

А как обстоит дело с краткосрочным спектром суверенного долга еврозоны?

Мы видим, что здесь везде шел рост доходности – аналогично краткосрочным бумагам США и Японии.

Это, кстати, и аргумент в пользу того, что снижение доллара в четверг-пятницу всего лишь коррекция.

С фундаментальной точки зрения нет оснований для смены тренда на американском рынке облигаций.

На рынке слишком много ликвидности, чтобы рискованные активы, включая периферийный долг еврозоны, могли ее усвоить.

Избыточная ликвидность в EURO-валюте является важным долгоиграющим фактором укрепления доллара и это тоже в пользу US Treasuries.

Я абсолютно не верю в разговоры о том, что уже в апреле ФОМС примет решение о начале программы QE3 – абсолютно нет оснований.

Писал по этой теме много на блоге и здесь останавливаться не буду.

Теперь вернемся к рынку акций.

Если приведенные выше рассуждения относительно рынка облигаций верны, то это создает предпосылки к коррекции на рынке.

На рисунке внизу показаны основные индекс S&P500 и несколько индикаторов, за которыми, как вы успели заметить, я постоянно наблюдаю: put/call –коэффициент, ATR, VIX.

ATR составил в пятницу 4.5 пункта. Совершенно нереальная цифра! Рынок – полуживой. Рынок-сомнамбула.

Как я интерпретирую эту цифру?

Продавцов на рынке нет. Почему?

Большинство участников рынка, видя, как ведет себя рынок в последние месяцы, и зная причину такого поведения - уверены в продолжения роста.

Маркетмейкеры не хотят продавать, поскольку они сидят по уши в лонгах и им надо кому-то их сбыть.

Но и покупателей тоже нет. Поскольку все понимают, что рынок будет ниже в этом году! Слишком уж некомфортная ситуация – наращивать лонги, когда рынок растет на 1,5% за месяц и в любой момент может обвалиться.

Этакая знакомая нам ситуация, когда верхи (маркетмейкеры) не могут, а низы (марионетки в классификации Голдмана) не хотят.

Put/call и VIX имеют не просто бычьи, а экстремально бычьи значения.

VIX, так тот находится на многолетних, если не исторических минимумах.

Как я писал в пятницу:

Рынки потеряли страх.

Это создает благоприятную ситуацию не просто коррекции, а мини-крэша на рынке.

С учетом нарисованной мною здесь диспозиции на рынке облигаций, я полагаю, что вероятность коррекции на следующей неделе очень высока.

Будь я на месте маркетмейкеров, то наверно бы постарался устроить коррекцию в район 1320 пунктов, а затем отправил бы рынок на покорение новых максимумов под начало сезона отчетов.

В любом случае, мой среднесрочный прогноз остается прежним: я считаю, что рост может продлиться максимум до выхода предварительных данных по ВВП за первый квартал этого года, когда вновь на горизонте замаячит рецессия.