Both NYSE and ES (e-mini S&P futures) volumes were the lowest of the year so far. This is the lowest non-holiday trading day on the NYSEVOL (from Bloomberg) since its data began a decade ago and eyeballing ES volumes, this appears to be one of the lowest ever volumes of the last few years. For those who think this is irrelevant as the market's price has risen and so total USD volume remains approximately equal - wrong! Today is the lowest USD volume day since the mid 2009 (which tended to coincide with holiday trading volumes around July 4th) - making today's USD trading volume less than 50% of their 2004-2007 average!

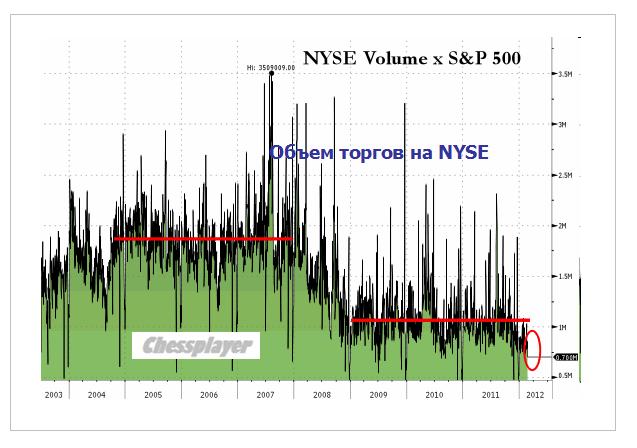

В пятницу был наименьший объем торгов на NYSE за десятилетие. Это меньше, чем 50% от среднего объема торгов в 2004-2007 году

Торговый диапазон дня тоже наверно был минимальным за несколько дней: 5,5 пунктов (1363,47-1368,92)

Эйфория сдвинулась о рынка акций к рынку биржевых товаров

With LTRO 2 already priced in, and the Fed having been handed the baton of printing by the rest of the world's central banks this weekend at the G20 meetings, we suspect the liquidity will remain pumping in Oil until the CME steps on its throat or someone disappoints a perilously over-the-top market for stocks (and slightly less so credit now as it has started to awaken from its risk slumber) with a PSI deal fail, disappointing LTRO, new record Oil, or our favorite the unknown unknown consequence.

Объявление о результатах, кстати, последует в 14.15 по Москве.

On Wednesday at 0515ET/1015GMT, the results of the ECB's second (and, for now, final) Long-Term Refinance Operation (LTRO) will be announced. Markets are expecting Euro-area banks to draw around EUR450 bio in fresh 3-year financing, slightly less than the EUR 489 bio taken up at the Dec. 22 LTRO. Should banks take up less than EUR 400 bio, we think European government bond markets may be disappointed and we could see yields start to move higher again, which might take some of the wind out of the euro's sails.

Forex.com ожидает порядка €450 млрд. Если будет меньше, то компания ожидает, что рынки постигнет разочарование и по ним пронесется волна продаж

Next week also sees the usual month-end portfolio rebalancing flows and we expect to see a bias toward further USD-selling, typically culminating each day in the hours leading up to the 1600GMT/1100ET London fixing. The strongest dollar-sell indications are against the commodity currencies (AUD, CAD and NZD), but also against GBP, CHF and JPY. For the JPY, however, as we discuss below, we would not look to sell USD/JPY.

Аналитики Forex.com пишут о ребалансировании портфелей, которое происходит в конце месяца. Честно говоря, я не понял этого вопроса.

Более подробно о ребалансировании портфелей здесь:

Эта статья о главе ЕЦБ подтверждает высказанную мной в одной из статей идею, что Драги является засланным казачком и его действия в высшей степени позитивны для Америки и негативны для единой Европы, поскольку в долгосрочном плане подрывают европейский монетарный союз и ЕС в целом/

Сын Драги кстати работает валютным трейдером

This written statement, included in the nomination report,

4. [...A]re there any other relevant personal factors [...] that need to be taken account of by the Parliament when considering your nomination?

[Draghi] No.

is misleading because Draghi's son has been a (Euro?) bond trader at Morgan Stanley for some years, reported the newsmagazine Nouvel Observateur in January 2012. For instance, Morgan Stanley, a primary dealer in the EU, could potentially profit or unduly influence the markets, from an information leaked by Draghi to his son. The section on conflict of interest (4.1) of the ECB code of conduct (2002/C 123/06) specifically addresses "potential advantage for their families". There is a precedent of insider trading by a relative of a central banker leading. The central banker was removed from his position.

На валютном рынке сейчас одна из главных тем – японская йена

The depreciation in the Yen over the past several sessions has been nothing short of impressive and the market looks like it could really be in the process of carving a meaningful top against many of the major currencies. But what is even more fascinating is that the move in the Yen brings with it no clear catalyst for the aggressive pullback. We can not point a finger at any one fundamental driver and attribute it to the move in the Yen. Certainly, whether risk has been on or off has been irrelevant to the price action in the Yen in recent sessions, and the market seems to be stubbornly moving in one direction, paying very little attention to any of the fundamentals. We acknowledge that the recent move by the Bank of Japan to increase bond purchases is playing some part in the Yen depreciation, but at the same time have a hard time attributing the recent sell-off to this fact alone.

We have even been seeing a strong breakdown in correlations between Japanese yields and the Yen, with yields tracking far more stable since the depreciation in the Yen in recent days, and far more stable following the Bank of Japan easing announcement. The resulting price action could therefore be more reflective of a massive repositioning in the currency which now warns of a major structural reversal over the medium and longer-term, projecting significant depreciation in the currency.

О влиянии доходностей облигаций США и Японии на курсы валют

When looking at the recent rally in the USD/JPY it is important to consider the inter-market link between shorter term bonds in the US and Japan. This article attempts help explain that relationship.

Many Japanese financial institutions - pensions, insurance, and semi-government entities - and their investors generally invest in safe government bonds, usually domestically in the form of Japanese government bonds (JGB) or if internationally in US Treasuries.

Therefore, changes in the yields in these shorter-term bonds are critical to the exchange rate in the USD/JPY as these institutional investors either buy Treasuries therefore converting yen to dollars, or sell Treasuries and convert the dollar proceeds back into yen.

Therefore, the flow - the buying and selling - of Treasuries by Japanese investors is very important to monitor, and the key metric is the spread in the yield that these investors can expect to receive when comparing Treasuries to domestic bonds in the shorter maturity space (2 year).

Аукционы по размещению американского долга очень важны и статьи, описывающие, как это происходило (их публикует регулярно Zero Hedge), будут обязательно отражены в дайджесте.

Акцион по размещению 7-year прошел очень успешно. Что важно – активным было участие иностранных инвесторов.

While this week's two previous auctions were uneventful and very much unimpressive, today's 7 Year $29 billion issue continues to show that the bulk of the curve action continues to be at the belly. Unlike January's spotty 7 Year auction which saw a massive 56.64% in Primary Dealer take down, today's was the opposite, with the auction pricing a whopping 3 bps inside of the When Issued at 1.418%, with Dealers taking down just 38.89%, well below the TTM average 47.46%. This was the lowest Dealer take down since December 2010. The Indirect Bid was well higher than in January when as we already noted previously foreign investors were dumping US paper, yet at 41.85% was just in line with the TTM average of 41.54%. The big outlier however was the Direct Bid take down which soared from 11.59% to a massive 19.27% take down - a low 44% hit rate on the Direct Bid. Why the huge shift in sentiment toward US paper? It hardly has anything to do with the yield rising from a meager 1.36% to a just barely higher 1.42%. And yet, there was a tangible change in Direct interest - is it merely PIMCO buying up more paper? Most likely - this is perfectly aligned with the fund's recent average effective duration so we would not be surprised if Bill Gross is now loading up on the belly. The result of the super strong auction is the entire treasury curve sliding in yield, as it indicates that the wholesale expectation of a shift away from Treasurys and pushing into stocks, is nowhere to be seen. And stepping back from the tree, the forest now stands at just under 101.5% debt/to US GDP. Many more auctions coming.

И в заключение прогноз Николая Корженевского (Константин Бочкарев не давал валютного обзора в этот день)

Пустеющий календарь

Четверг 23 февраля 2012 г.

Время выхода форекс обзора: 12:27

Мы покупаем EURCHF, оставляем остальное позиционирование неизменным.

После двух дней мягкой продажи риска рынок берет паузу. Нет условий для резких движении в виде, например, стремительного укрепления доллара. Но отсутствуют и предпосылки для мощного роста высокодоходных инструментов. Основная пара EURUSD котируется в узком диапазоне между 1.322-1.327. И до проведения очередного трехлетнего аукциона ЕЦБ никаких событий, способных радикально изменить расстановку сил, мы не видим. На рынке все больше обсуждают нефть и ее возможное влияние на валюты. Ралли в черном золотое ускорилось. Накануне и Brent, и WTI обновили максимумы этого года. К сожалению, причина этого роста - не здоровое восстановление мировой экономики, а включение в цены премии за геополитические риски.

При таком сценарии нефть не сможет долго оказывать поддержку валютам, связанным с этим сырьем. Но на первоначальном этапе они будут смотреться лучше других товарных инструментов. Среди наиболее ликвидных относительно сильным может быть CAD, из менее популярных - NOK или RUB. В течение протяжении нескольких недель они могут дорожать быстрее конкурентов: в кроссах AUDCAD, NZDCAD уже давно наметилась коррекция. Однако потом весь рынок может оказаться во власти спекуляций на тему замедления глобальной экономики и сохранения высокой инфляции - по причине все тех же цен на нефть. Мы пока предпочитаем лишь держать длинную позицию в CADJPY и думаем над продажей AUDCAD. Но никаких агрессивных действий пока не предпринимаем. Если уж отдаться отчаянным спекуляциям, логичнее купить саму нефть Brent.

Вначале приведу прогноз Николая Корженевского (Константин Бочкарев не давал валютного обзора в этот день)

Китайское бездействие

Среда 22 февраля 2012 г.

Время выхода форекс обзора: 12:58

Мы покупаем CADJPY, будем открывать длинные позиции в USDJPY на пробитии 81 и в EURCHF на 1.2050, ищем точку входа в шорт по EURAUD.

После бурного начала недели рынок успокаивается. Накал страстей, связанных с Грецией, спадает. По крайней мере в ближайшие дни Афины станут темой второго плана. Интенсивно обсуждать финансовые истории Эллады, вероятно, вновь начнут только в марте, если, конечно, не случится чего-то непредвиденного. Пока же внимание постепенно перемещается на другие темы. Сегодня это индексы деловой активности. Главная публикация дня - данные из Китая. В феврале показатель PMI от HSBC составил 49.7. При первом взгляде кажется, что это хороший результат, уже хотя бы потому, что цифра растет третий месяц подряд и оказалась лучше ожиданий. Но, во-первых, это по-прежнему значение ниже 50, т.е. свидетельство дальнейшего сокращения экономики КНР. Во-вторых, никакого улучшения нет по ключевым подындексам: значение показателя по новым заказам осталось неизменным на 49.1, и уж откровенно плохо смотрится компонент экспортных заказов - здесь падение с 50.4 до 47.5.

Подобная статистика может спровоцировать спекуляции по поводу охлаждения китайской экономики. Это было бы негативом для всех региональных валют - AUD, NZD и JPY. О иене в этом контексте забывать совершенно не стоит, и именно она может стать аутсайдером. В последнее время для этого возникло сразу несколько предпосылок. Помимо данных из Китая, это еще и слабые цифры по торговому балансу самой страны. На них накладывается рост глобальных рост ставок, который традиционно провоцирует продажи иены для финансирования других позиций. Доходности двинулись вверх даже в США, что оказывает очень мощную поддержку USDJPY. Пробитие уровня 81 станет очень мощным сигналом к покупке с целью 88.

Аукцион по размещению 5-year US notes оказался вполне заурядным, как и прошедший днем ранее 2-year аукцион. Доходность=0,905%, Bid To Cover=2,89 – в точности соответствует среднему, участие Indirects (иностранных инвесторов), Directs, праймдилеров - на средних уровнях года. Ничем не примечательный аукцион.

Little to note about today's unremarkable bond auction of $35 billion in 5 Year bonds. Hot on the heels of yesterday's just as unremarkable 2 year bond auction, which saw total US debt/GDP surpass 101% two weeks after total debt/GDP rose over 100% for the first time, the details surrounding today's issuance were more or less as expected: the closing yield of 0.90% was inside the When Issued of 0.905%. The Bid To Cover was 2.89, weaker than January's 3.17, but right inline with the TMM BTC of 2.89. The Indirects took down 41.8%, Directs 12.9%, and the Dealers held at 45.3%, all in line with TTM average, so nothing to write home about. Overall an auction that just added a few pips to the total US debt/GDP, with the proceeds, especially by the Dealers, promptly to be pledged back into the repo market with the blessings of BoNY and State Street, where it is never heard from again.

Вчера продажи в начале американской сессии, вызванные будто бы данными с рынка труда (?? - так считает briefing.com) или низкими прогнозами роста в еврозоне, довольно быстро прекратились, и американский рынок акций закончил день на позитивной ноте.

Наилучшим был финансовый сектор, который показал рост +1,1%.

Странно, что рынок US Treasuries тоже при этом выглядел очень уверенно, о чем свидетельствует прошедший вчера успешно 7-year аукцион. ИМХО рынки поддерживает кэрритрейд JPY/USD после объявления банком Японии новой программы покупок активов.

В настоящий момент американский фьючерс торгуется на уровне, соответствующем максимуму прошлого, а выше – это было только в далеком 2008 году.

Уровни кажутся высокие, но может быть они вовсе и не так высоки, учитывая сколько денег напечатали центральные банки за это время.

Следующая неделя должна быть позитивна для рискованных активов. О причинах я писал во вчерашнем вью рынка.

Поэтому ожидаю плавного неторопливого с постоянными откатами и остановками продолжения роста на следующей неделе.

Сегодня очень вероятно обновление максимумов прошлого года.

Если посмотреть на недельный график S&P500, то мы увидим, что максимумы недели в последние недели еженедельно прирастают примерно на 9 пунктов. Если исходить из этой закономерности, то сегодня максимум по индексу S&P500 составит примерно 1372-1373 пункта

Хотя пока я не знаю, что может послужить поводом, но в начале следующей недели я ожидаю небольшой коррекции. Коррекция ИМХО должна предшествовать ралли, которое мы увидим в середине недели.

На следующей неделе основное влияние на рынки будут оказывать оценки второго LTRO и обсуждения европейские чиновников, предшествующие евросаммиту на высшем уровне 1-2 марта.

Фсип только кольнул 1350 и опять ушел вверх, к 1367. Нет ни коррекции, ни откатов почти два месяца. Американский рынок заколдован, заговорен благожелательным новостным фоном, и арапы рисуют серьезный восходящий тренд. На месяцах все равно должен быть откат к 1280-85 по фсипу, без этого невозможно идти выше 1400, конечно амеры и в 2009, и в 2010 году выдавали рост без откатов, хотя уровни там были другие, несравнимо ниже, но совершенно фантастически выглядит такой вот вертикальный подъем в этом году "ни на чем". В общем с нарушением всех сроков, пропустив все логичные обоснования, амеры все равно должны найти способ откатить ниже 1300. Вопрос "когда?" становится ключевым, но невозможно играть вверх, пока не увидим это снижение Хозяев рынков, нужен приличный выдох.

Дакс закрылся вчера на полпроцента ниже чем был на нашем закрытии в среду, и активно ищет возможности откорректироваться. Амеры своими действиями создали перекупленную и азию, и европу, но при амерах у хаев года никто не может выдохнуть, а постоянно вдыхающий человек абсолютно похож на задыхающегося)). А тут еще и Брент 124, что не просто высоко, но и невозможно дорого для мировой экономики в сегодняшнем ее состоянии. Какая-то фантасмагория, когда начинались проблемы у Греции, фсип нырял постоянно к 1060, когда остались считанные дни до греческого дефолта, до провала всех политических инициатив лидеров еврозоны, - фсип рвется к 1370. Это нонсенс. Или глобальный развод.

Наши в среду закрылись недалеко от лоев дня, 1538 по мамбе. Скорее всего снижение было вызвано негативными ожиданиями, которые не подтвердились, и поэтому часть проданного могут довольно агрессивно откупить сегодня с утра. В среду лук, РН, ГМК вернулись к уровням 17-22 января, и только непадающий сбер удержал рынок от движения к 1500. Однако вопрос как быть дальше не снят. На мой взгляд, можно и нужно ломать сбер, обрушивать его к 91-92 и на высвобождающиеся деньги покупать нефтянку. На мой взгляд, все еще нужно играть на опережение коррекцию у амеров. Но следует помнить, мы реально недокуплены при такой нефти и таких значениях зарубежных индексов. И в такой раскоряке победит не тот, у кого больше денег, а кто готов действовать более агрессивно. Будем надеяться, это будут медведи, которые закроют неделю вниз.

В четверг американские фондовые индексы завершили торги с позитивными настроениями. Способствовала им в этом благоприятная макростатистика по рынку труда. На прошлой неделе число американцев обратившихся за пособием по безработице не выросло, оставшись на минимальном уровне с марта 2008 года (351 тыс.). Зато на 52 тыс. уменьшились повторные обращения, опустившись до отметки 3,392 млн. Однако, очевидное улучшения состояния рынка труда в США ставит под сомнение целесообразность применения QE-3, на которую часть инвесторов делает сейчас ставку скупая на рынках все классы активов. Пока же соглашение по греческим долгам убрало с рынков риски сжатия ликвидности, поэтому участники торгов готовы своими покупками поддержать ралли на фондовых биржах. То есть крупные игроки создали на рынке такую ситуацию, когда рост стал подпитывать сам себя. Это позволяет им без ценовых просадок разгружать в рынок почти любые объемы ранее купленных активов. По итогам вчерашней сессии индекс S&P-500 пока остался чуть ниже своего недельного максимума (1365,15 п.), да и пиковых значений мая прошлого года (1370,42 п.).

В четверг индекс доверия германских предпринимателей к экономике страны за февраль 2012 года вырос до отметки 109,6 п. – максимум с июля прошлого года. На этом фоне пара EUR/USDсегодня утром достигла отметки 1,3373. Участники валютного рынка с оптимизмом ожидают увидеть сегодня (11-00 мск) сильных данных из Германии по ВВП за IV квартал, который как ожидается, вырастет на 1,5% по сравнению с тем же периодом 2010 года. Все эти факторы вывели котировки нефти марки Brent к уровню $124/барр. Причем здесь явно прослеживается желание трейдеров дотянуть цены до отметки $125, даже, несмотря на то, что коммерческие запасы нефти на прошлой неделе выросли на 1,6 млн. барр.

В пятницу торги на российских биржах начнутся с гэпом вверх около 1,5%. Соответственно индекс ММВБ утром можно встречать возле отметки 1560 п. (в первые часы торгов возможен подъем до 1570 п.) Гораздо волатильнее и сильнее в пятницу будет открытие торгов по фьючерсу РТС, где за счет шорт-сквиза котировки могут улететь к отметке 166 тыс. п. Если сегодняшняя статистика по Германии окажет поддержку роста курса евро, думаю, стоит ждать продолжения роста спроса на нефть. На этом фоне акции российских нефтяных компаний в пятницу будут торговаться достаточно сильно (Лукойл, Газпром, Татнефть). Однако есть риски того, что слишком высоко нас сегодня не пустят, для этого достаточно посмотреть на нейтральную динамику торгов в Азии, а также вчерашнее снижение индексов в Бразилии.