Как вы видите, я в течение года придерживался этого плана.

Большую часть блога всегда составляло описание того, что происходит на глобальных рынках: облигаций и процентных ставок, акций, сырья, валюты. Все рынки взаимосвязаны между собой. Если доходность американских облигаций растет, то это каким-то образом влияет и на курсы валют, и на commodities, и на цены на акции, в том числе и российские.

Важно понять, как все это работает.

Недавно я добавил еще одну ежедневную тему: LINKS-Дайджест. Это необычный обзор – большая часть информации на английском языке. Здесь сыграло роль и то, что эта тема мне самому помогает в работе.

Из всех рынков для меня лично важнейшим является валютный рынок.

С моей точки зрения торговля валютами – наиболее перспективное занятие.

Главных причины – две.

Во-первых, валютные рынки гораздо более фундаментальны и поэтому меньше манипулируемы. Как вы заметили фундаментальному анализу я уделяю основное внимание. Новостной фон – это тоже ФА.

Во-вторых, здесь абсолютно нет никаких ограничений по ликвидности. Если вы достигнете понимания, что как работает на длительном таймфрейме, то сможете безо всяких ограничений масштабировать этот бизнес. Теоретически до масштабов Билла Гросса и Ray Dalio. Верю, что это возможно.

Мое глубокое убеждение, что только на основе технического анализа невозможно стабильно и успешно торговать. Нужно сочетание ФА и ТА. При этом фундаментальный анализ первичен.

Я не даю указаний к совершению сделок – это в принципе невозможно, потому что у каждого свой таймфрейм и своя степень риска.

Моя задача – дать информацию, которая поможет принять решение.

Если судить по откликам, мои аналитические статьи помогают торговать и я очень рад этому.

Вот, наверно, все, что я хотел сегодня сказать.

Благодарю всех моих читателей и желаю успешного постижения рынков и применения этих умений на деле!

Закон Оукэна в современной экономике не работает. Следовательно, результат от мер централизованного монетарного планирования будет не совсем тот, что ожидается.

as Sean Corrigan notes this week, money is distinct by virtue of the fact that 'it flows' and this transmission mechanism is clearly broken. US non-financial corporates hoarding of a $630bn mountain of money in 2.5 years (or 85% of retained earnings) have retarded the most incendiary effects of the Fed's extraordinary actions. The key issues will be whether these same corporates will begin to spend this cash, or whether they will simply rediscover an appetite for alternative, non-money assets (and the Fed should certainly take the opportunity to trim its swollen security portfolio by helping satisfy this reawakened urge, should it arise) and then, if they do, what those to whom they redirect the funds will do with them in their place. If the upshot is that there is a sizable remobilization of this money, things could quickly get very hot on the inflationary front if the transition is not managed well.

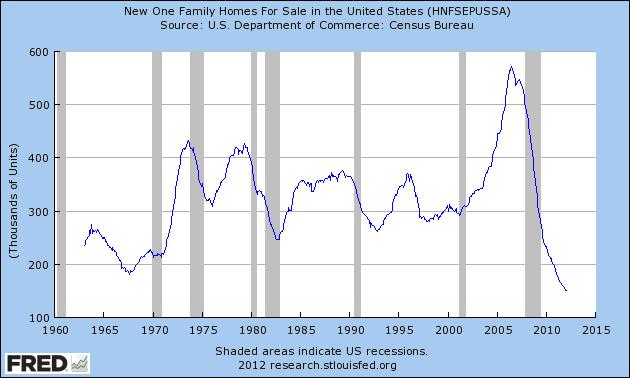

Считается, что если цены на дома снижаются, то рано или поздно они найдут спрос.

The general idea of lower home prices is that once prices fall to some magic threshold, buyers will jump in and liquidate the inventory. That notion makes two enormous assumptions: 1) Interest rates will stay near-zero when inflation is factored in. 2) Household income will stop declining. In other words, there are three inputs to housing affordability, and price is only one of them. Interest rates and disposable income are equally important.

На прошлой неделе JPY была наиболее сильной из всех валют.

С чем был связано укрепление йены?

Причин может быть несколько.

1.Чересчур бычий сентимент на рынке, особенно в рыночной толпе. Уже этого одного достаточно для коррекции.

2.Коррекция назрела после роста 6 недель.

1.Окончание финансового года в Японии требует передислокации средств.

Но думаю, что основной причиной стал наметившийся на прошлой неделе уход от риска.

Валютные рынки более инертны, чем фондовые. Поэтому, несмотря на то, что рынки акций в пятницу уже росли, USD/JPY продолжала падать. Было видно стремление вывести пару на линию стопов.

Йена очень сильно коррелирует с фондовыми рынками. Особенно это заметно на NIKKEY.

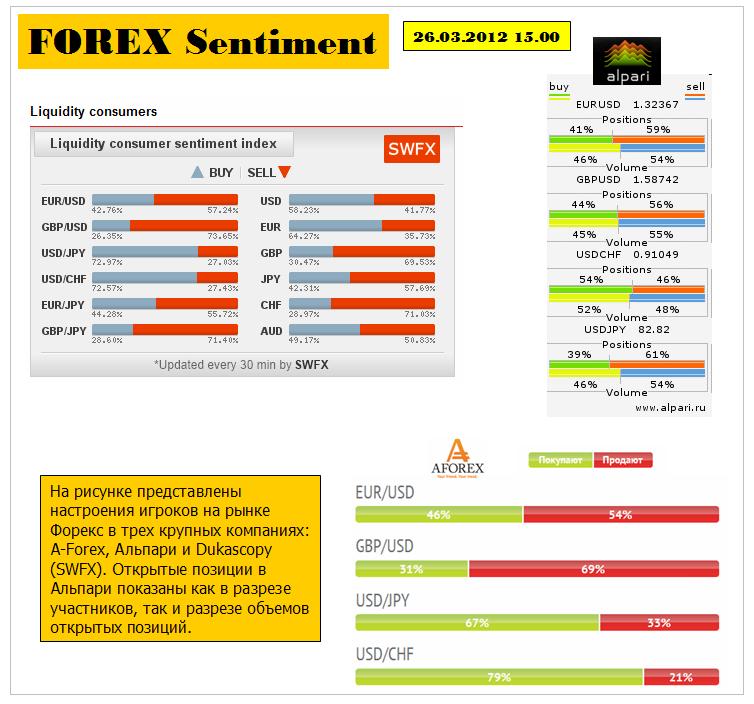

А теперь Forex sentiment

Это информация об открытых позициях клиентами, которую публикуют некоторые форексброкеры

На рисунке внизу представлен рыночный сентимент по данным трех крупных брокеров: Dukascopy (SWFX), Альпари и A-Forex.

Альпари дают диспозицию не только числу участников, но и по объемам (числу лотов).

Изменения в диспозиции по сравнению с прошлым наблюдением (выходные):

Время: 26.03.2012 15.00

Диспозиция в SWFX почти не изменилась, +2% по большинству пар в пользу доллара.

В A-Forex EURO/USD - +5%, GBP/USD - -3%, но зато USD/JPY – полный переворот позиции. 40/60 изменились на 67/33. Интересно, как это за один день так может меняться круто расстановка?

В Альпари изменения незначительны. Увеличились несколько объемы в GBP/USD и USD/CHF в пользу доллара.

ФУНДАМЕНТАЛЬНЫЙ АНАЛИЗ ОТ КОНСТАНТИНА БОЧКАРЕВА С ADMIRAL MARKETS

Формальное объяснение росту курса EUR/USD в последние несколько дней нашлось. На наш взгляд, мы, скорее всего, всего лишь наблюдали очередное закрытие «коротких» позиций по евро, сигналом к чему мог стать предстоящий саммит министров финансов ЕС 30 марта, в рамках которого, предположительно, должен быть возведен последний барьер, защищающий Европу от долгового кризиса

Напомним, что суть мероприятия в Копенгагене 30 марта сводится к тому, что сторону должны утвердить объединение временного Европейского Фонда Финансовой Стабильности (EFSF) и постоянного Европейского Механизма Стабильности (ESM), а также совместное использование денежных средств, что в итоге позволит новой структуре оперировать суммой порядка 692 млрд евро. Собственно данную идею, связанную с еще одним противоядием против долгового кризиса в Европе, и могли подхватить отдельные спекулянты, как на валютном, так и на фондовом рынках. Развитию данной идеи в чем-то также может способствовать публикация в минувшие выходные в немецком Der Spiegel о том, что канцлер Германии Ангела Меркель и министр финансов Германии Вольфганг Шойбле более не противятся объединению EFSF и ESM.

Объяснение Константина мне кажется убедительным. Есть правда другая возможная причина: они заранее отыгрывают негативную статистику по Америке. Но тогда фьючерс не должен расти....

Добавлю, что, на мой взгляд, без искусственного вмешательства центральных банков (+банковского консорциума) здесь не обошлось.

Вопрос: До какого момента они будут сдерживать падение EURO?

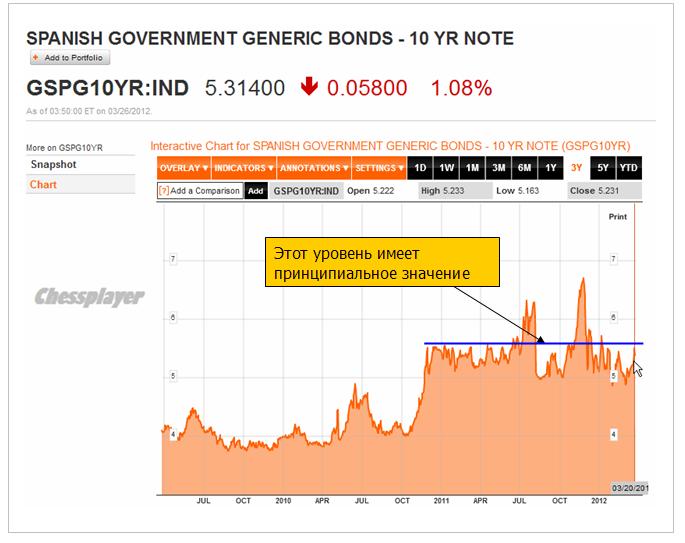

Наше мнение в данном случае, как всегда, сводится к тому, что долговой кризис в еврозоне еще получит продолжение, в частности, летом или позже на повестке дня встанет вопрос по поводу необходимости предоставления Португалии второго пакета мер помощи, либо Греции третьего. Значительное беспокойство также может представлять Испания, учитывая то, что доходность местных 10-летних гособлигаций на прошлой неделе вновь достигла психологического рубежа 5.5%, прохождение которого сулит нам усиление давления на евро. Масла в огонь в данном случае также могут подливать высказывания премьер-министра Италии о том, что Испания может стать причиной усиления кризиса в регионе.

С точки зрения технического анализа, мы по-прежнему продолжаем исходить из того, что последние полтора месяца в EUR/USD мы наблюдаем «боковой тренд» или коридора 1.30-1.33/1.35, только после выхода из которого вниз можно будет говорить о возобновлении долгосрочного нисходящего тренда по евро. Текущие уровни, между тем, представляются нам интересным для начала формирования среднесрочных и долгосрочных позиций по евро, наращивать которые мы бы советовали после снижения курса ниже поддержки 1.3000/50.

Добавим, что в понедельник довольно-таки значимым событием для спекулянтов в EUR/USD может стать публикация в 12:00 мск индекса деловых настроений IFO за март (прогноз 110.3, предыдущее значение 109.6).

ПРОГНОЗ ОТ НИКОЛАЯ КОРЖЕНЕВСКОГО С ADRENALIN-FOREX

Блюдо подано, нужен аппетит

Понедельник 26 марта 2012 г.

Время выхода форекс обзора: 12:35

Мы держим лонг в AUDUSD, EURCHF, подбираем точку входа в лонг по GBPUSD, GBPJPY.

Сложный ритм следующей недели пока сохраняется. Хотя есть надежды на то, что внутридневная волатильность несколько спадет, терять бдительность не стоит. Тем не менее, сухой итог пятницы таков: и AUDUSD, и EURUSD сумели выдержать ключевые уровни поддержки. В обеих парах сокращен розничный лонг, о чем свидетельствуют статистика брокеров и данные CFTC. Однако позиционирование пока выглядит невнятно, и фундаментальный фон остается смешанным. Для австралийца главный поток данных поступает из Китая. Оттуда мы ждем окончательных данных по деловой активности, которые появятся только в следующую субботу. Кроме того, в любой момент может произойти снижение нормы резервных требований. Народный Банк Китая уже умеет делать это не на выходных.

Для евро новостной фон будет более плотным, но тоже приходится в основном на вторую половину недели. В центре внимания - слухи по поводу возможного объединения EFSF и ESM. Ранее Германия и Финляндия были строго против такого шага, обе страны хотели обойтись без дополнительных трат. Однако FT и ряд других деловых изданий сообщает о том, что позиция стран по этому вопросу смягчилась. Так это или нет, мы узнаем на встрече министров финансов еврозоны, также запланированной на выходные. Однако в случае с евро, безусловно, может работать правило "покупай на слухах". Пожалуй, перечисленных факторов даже хватило бы для укрепления всех высокодоходных валют, но помимо локальных историй есть еще ситуация с американским долларом. На этой неделе опять выступает большая половина комитета ФРС. С речью выступят господа Бернанке, Плоссер, Фишер, Лэкер, Буллард и Розенгрен. Вряд ли от кого-то из них мы услишым призыв начать QE в ближайшее время. Скорее, все управляющие скажут, что политика сильно зависит от макроэкономических условий. Поэтому данные будут важнее выступлений. Именно на цифры будет реагировать долговой рынок США, а вслед за ним - и курс доллара.

Именно по этой причине мы видим высокую вероятность сохранения волатильности, и не ставим на уверенное падение USD.

С последними рассуждениями Константина я полностью согласен.

Структурные проблемы предстоит еще решать, а экономике восстанавливаться после приема «чрезвычайных медицинских средств».

In his latest note published in Project Syndicate, El-Erian says there are structural problems that need to be addressed. He cautions against complacency and says the economy needs to recover from the "extreme medicine it received" i.e. fiscal stimulus and other policies enacted by the Fed:

But legendary value investor Doug Kass isn't having any of it. He goes so far as to exclaim, "I can't help but think that Goldman Sachs might have rung the bell that the market has topped in the near term!" in an editorial published by The Street today.

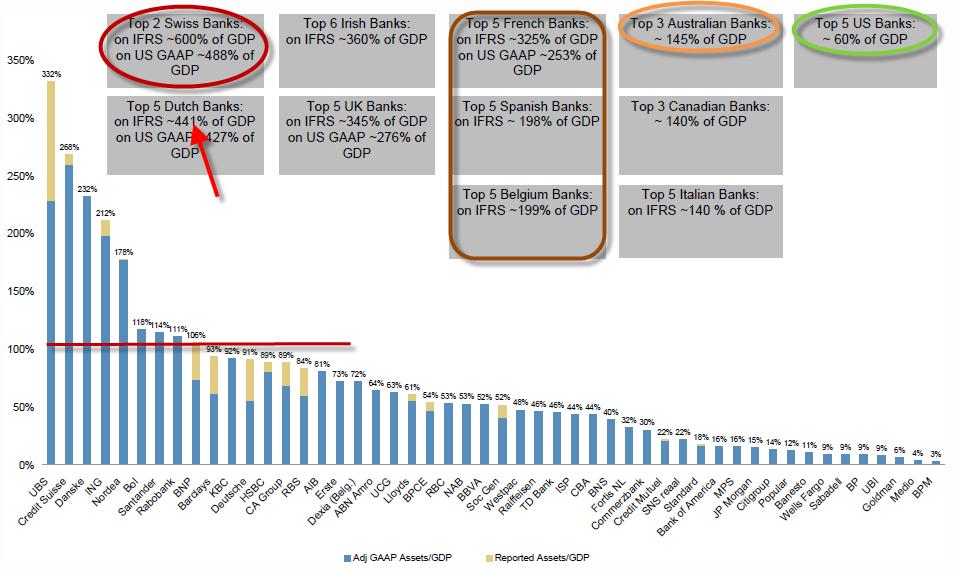

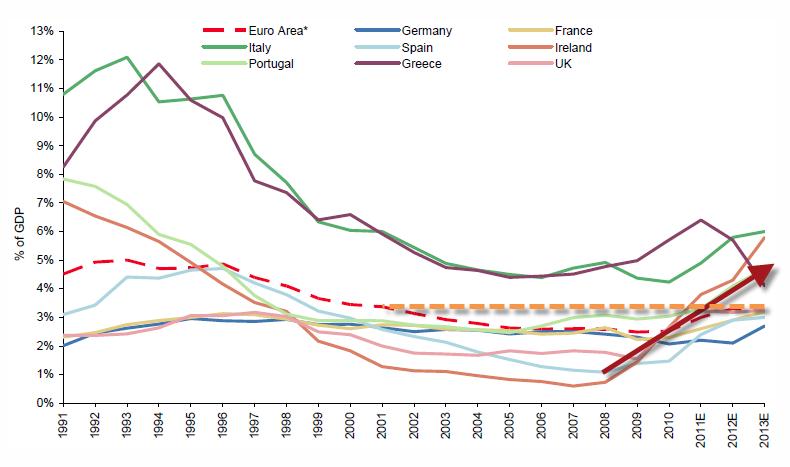

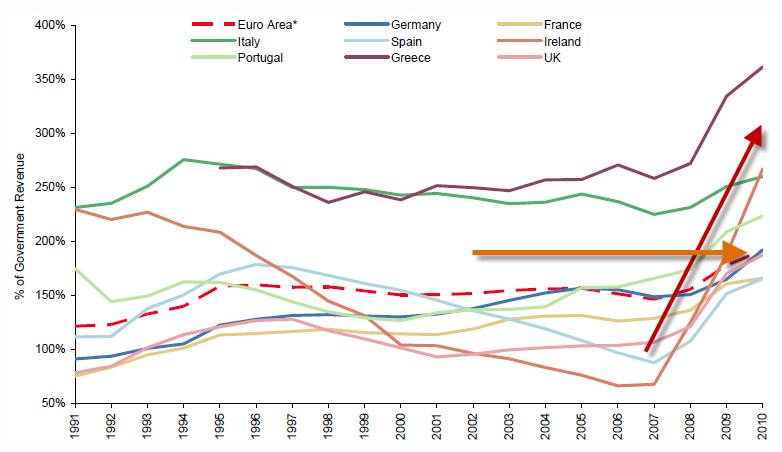

Три графика, которые показывают, что еврокризис никогда не закончится

If ever there were banks that were truly Too-Big-Too-Fail, Europe has them - is it any wonder the Greek Bailout was so focused on rescuing the bank balance sheets. Swiss banks dominate the worst end of the spectrum along with Dutch banks (huge covered bond markets) but the French, Spanish, and Belgian banks are all around two times their nations GDP! Of course this assumes the asset values are 'correctly priced' and not some non-MtM dream and while they are deleveraging (which itself causes aggregate credit supply issues for the real economy and overhangs for the financial economy), LTRO has done nothing but slow the efforts in a false-sense-of-security way. We could add a bonus chart here on European bank reliance of ECB funding - that shows Italy and Spain nearing Portugal's level of aggregate reliance - not exactly a resounding success.

Отношение процентных платежей к производственным доходам экономики быстро растет.

Perhaps the cleanest measure of 'stress' or service-ability for the currency-using sovereigns shows that the amount European sovereigns pay in interest relative to their productive gains as an economy is rising rapidly and forecast to rise even faster. This will obviously get worse as the recession deepens from both rising costs (as post-LTRO rate normalize) and lower GDP (as austerity and balance sheet recession impacts come home to roost).

Левередж находится на 20-летних максимумах.

The 'leverage' of the Euro-Area has never been higher. Across every nation, we are at over 20 year highs in terms of this measure of leverage. To impact this via the fiscal compact by raising taxes and deleveraging at the aggregate level can only exaggerate the recessionary pressure Europeans will feel.

While yields have indeed dropped, the reflexive response that ergo - Europe is fixed - is simply nonsense as nothing has changed and in fact the concentration and contagion stress is worse than it ever was. This time may be different as this time, the ECB is really in a box to fix the next risk flare without outright money-printing and Zee Germans vill not like zat!

Новые греческие бонды драматически упали за последние два дня.

Well that didn't take long. New Greek bonds (GGB2) have dropped dramatically in the last 2 days. The 2023 bond has fallen from over EUR29.5 on Wednesday to under EUR25.5 this morning, prices have dropped an incredible 14% and down a painful 17.5% from its opening break highs of just 2 weeks ago. Yields have broken back above 20% for the first time for this new 10Y as it appears reality is sinking in that Greek Bailout III will come sooner rather than later. Eurosis is back.

So the reality is, the only banks that might buy long dated Spanish bonds are Spanish banks, and they are already pretty full of Spanish debt and even they much prefer to buy the short end. In theory, that special little subset of Spanish banks, the Caja’s, might do as they are told, but since they are already on life support, that is hardly a deep pocket investor.

Испанские банки и другие финансовые организации, и они уже под завязку загрузились испанским долгом

Banks always tended to buy 5 year and in. 10 year bond never fit banks as well as shorter dated bonds, so they were never the core buyer of this part of the curve. This desire to be in shorter maturities has been accentuated by the LTRO. LTRO encourages banks to buy 3 year and in paper for 2 reasons – i) no funding mismatch at maturity of LTRO, and ii) since LTRO is collateralized, far less risk of having to post variation margin on short duration bonds (at least until the whole curve inverts). So banks across the board have many incentives to participate in the short end which was their natural tendency to begin with. So banks as a whole do not like the long end, and foreign banks will dislike it even more. It is very hard for a non-Spanish bank to justify long term positions in Spain. There is $100 billion of debt in the Spanish system where banks issued bonds to themselves, got it guaranteed by Spain, and are using those bonds to get central bank money. As a non-Spanish bank, you have to look at that cozy relationship and be nervous. If, and when, the Spanish financials deteriorate, it is hard to expect fair treatment as a foreign bank when it is so clear that Spanish banks and the government have become very interconnected.

Иностранцам покупать долгосрочный долг Испании очень рискованно.

Officials can talk about the low debt to GDP in Spain, but professional investors have to look at all the contingent and hidden debt. Spain has implicitly and explicitly guaranteed the municipal debt. The Spanish government is in up to its eyeballs in helping the Caja’s. They have participated in the LTRO ponzi bond scheme even more than Italy has on a relative basis. These contingent liabilities will make insurance companies more reluctant, but that would still be part of the “fundamental” analysis.

There are relatively few natural buyers of Spanish long dated bonds here. Fast money is likely caught long, and it will take a potentially reluctant ECB and some already overly exposed Spanish institutions to step up and stop the slide. It may happen, but many of the policies that “bailed out” Greece created very bad precedents for bondholders, and some of those are coming home to roost, as is the understanding that LTRO ensures that banks can access liquidity, but does nothing to fix any problem at the sovereign level.

За 3 последних года публичный долг США был увеличен на 20 трлн. долларов и нет никакого быстрого роста ВВП.

In only three more years you're talking $20 trillion in public debt for the USA and a GDP going nowhere fast. Add to this that demographics are not encouraging and taxes of all sorts will have to rise. Cuts will be symbolic because the political pain will be unbearable. Without productive new investment, then debt service soon outstrips income growth and the economy enters a death spiral of declining productive investment, ever expanding debt and ever higher debt service costs.

Как он будет обслуживаться в быстроменяющейся экономической обстановке?

Опубликован Бюллетень Центрального Банка Швейцарии

We would like to note, there is a slightly optimistic tone in the report. As risks have remained marginally unchanged, the bulletin notes improvements in the financial markets and mixed developments on the global growth front. While the SNB still views the overvalued CHF as a "challenge to the economy", they mentioned "growing indications that Switzerland's economy is stabilizing." The SNB goes on to state that the minimum exchange rate has reduced volatility and allowed businesses to plan with greater certainty. "For 2012, the forecast shows an inflation rate of -0.6%. For 2013, the SNB is expecting inflation of 0.3% and for 2014, of 0.6%". While the 2012 inflation path was adjusted downwards, from Dec 2011 forecast, it still represents a trough. Heading progressively higher in Q2 2012 saying "SNB expects the CPI to move over the next three years". Interestingly, the SNB forecast assumptions are based on Brent at $110 and EURUSD at 1.29. It's looking highly unlikely that a shift in the minimal exchange rate is coming anytime soon, but this report will clearly reignite debates on the likely timing of the exit. We are currently seeing CHF appreciation against both the USD and EUR.

На следующей неделе будет обсуждаться будущее фондов EFSF и ESM

The European Commission has published a short paper outlining three options for the eurozone rescue programme, ahead of eurozone and EU finance ministers’ meetings next week.

But... Germany wants to avoid anything that requires parliamentary approval and is extremely unlikely to go with this to the Bundestag.

Which leaves option 2, in which the two funds run concurrently until mid-2013, which would make €740bn available — but only until next year. That, the EC says, might be enough to persuade the G20 etc.

Соединение слабой экономики и сильной валюты – это очень странная вещь.

The combination of a weak economy and strong currency are always suspect. But it has lasted for so long that even foreigners take it for granted. I think this is some sort of mass hysteria. Most people only remember a strong yen. On the other hand, most people haven't seen rising property or stock markets either.

Сильная йена – это психологический феномен.

Japanese culture is group-oriented. Individuals usually embrace group activities. This psyche was the reason that Japan's property bubble became so big in the 1980s. In terms of value above the normal level, Japan's bubble was five to six times the size of the bubble in the United States. After the property bubble, the group psyche shifted its power to a strong yen, pushing Japan's economy onto the path of a rising yen, deflation and rising government debt.

Japan's paralyzed political system is the reason the government has accommodated the deflation path by running up national debt. The Japanese people, on the other hand, buy the debt because deflation makes property or stocks bad investments and a strong yen discourages them from buying foreign assets and deflation.

Despite the fact Japan has had a bad economy for so long, the yen has remained strong. It reinforces the Japanese psyche on the issue. The strong yen has become a cult.

Американский рынок закрылся в пятницу с небольшим ростом – порядка 0,3%, однако в целом за неделю получилось снижение. Это второе снижение за 12 недель (первое – в феврале, было совсем символическим – два пункта).

Тем не менее среди различных классов активов он выглядит наиболее сильным, если не сказать перекупленным.

На рисунке внизу показаны в сравнении три типа активов.

Фондовые рынки представлены индексом S&P500, commodities представлены индексом оптовых цен CRB, US Treasuries представлены ценами на 30-year бумаги (USB).

На фоне этого графика утверждения Goldman Sachs о том, что акции стоят дешево, выглядят по меньшей мере легкомысленными.

Основными поводами для коррекции на прошедшей неделе послужили

1.Заявление BHP Billiton о снижении спроса на металл – сигнал на замедление глобальной экономики

2. Негативный PMI Китая от HSBC

3. Негативный PMI еврозоны

Лидером снижения на прошедшей неделе являлся сектор энергоносителей (-3%), ведомый ценами на нефть. Цены на нефть перешли в плавную коррекцию и ждут дальнейшего развития событий вокруг Ирана.

В конце этой недели выйдет официальный PMI Китая, который будет иметь большое значение для рынков. Официальный PMI в отличие от PMI от HSBC учитывает данные не только частного, но и государственного сектора, но в целом он обычно следует за своим предшественником.

Сильное закрытие американского фондового рынка в пятницу спутало ситуацию и пока мне неясно, как будет развиваться ситуация на этой неделе - по крайней мере в начале.

Все-таки, наверно в пропорции 60/40 я бы ставил на продолжение снижения.

Как говорят в таких случаях технари, средние скользящие должны продолжить тянуть рынок вниз. Определяющим для недельного цикла является 4-hour (четырехчасовик), который только в четверг развернулся вниз и теперь станет сопротивлением.

Учитывая, что китайский PMI, который на мой взгляд является ключевым событием недели, выйдет только в конце недели, достаточных драйверов для создания новых вершин по американским фондовым индексам я на этой неделе не вижу.

Влияние валютных рынков тоже может быть негативно.

Австралийский доллар на прошлой неделе снизился, а японская валюта в конце недели была самой сильной из всех валют.

Если японская йена продолжит укрепление, то это будет означать, что идет отток из рискованных активов, и служить дополнительным драйвером для снижения фондовых активов.

Как мы видим из рисунка внизу, индекс NIKKEY в обратной корреляции с курсом йены (XJY=JPY/USD) и торгуется с ней практически сихронно..

Эта неделя – вторая в месячном цикле размещения американского госдолга. Если судить по прошлому году, то это было очень часто негативно для рискованных активов. В этом году эта тенденция пока отсутствует.

Я не уверен, что она проявится на этой неделе, поскольку прошлая неделя для US Treasuries и так была очень удачна.

На прошлой неделе впервые с начала LTRO заметно проявились признаки слабости; особенно это касается испанских бондов. Доходность испанских бондов на прошлой неделе достигла 5,5% и здесь, возможно, начались покупки этих бумаг ЕЦБ.

Если посмотреть на график доходности, то видно, что 5,5% играет очень важную роль.

В Испании наметились явные проблемы с соблюдением бюджетных ограничений – новая головная боль для властей еврозоны.

То были аргументы в пользу коррекции.

Отметим также, что гэп вниз, который был на открытии американского фондового рынка в четверг, так пока еще и не закрыт. Закроется ли он в ближайшие пару дней – это будет иметь важное значение.

В то же время ATR, put/call, VIX пока не дают сигналов разворота.

Что будет на этой неделе?

Из американской статистики на этой неделе стоит отметить Chicago PMI, Durable Goods и Personal Income.

Будут много выступать члены ФОМС; каждый день как минимум один. Сам глава Феда Бен Бернанке на этой неделе будет выступать трижды: в понедельник, вторник и четверг.

Состоится заседание Еврогруппы, на котором возможно будут окончательно урегулированы детали функционирования ESF и EFSF.

Но, конечно, очень важным будет выход PMI Китая, по которому будут судить о дальнейшей траектории движения экономики Китая.

Эта неделя заканчивает не только месяц и квартал. Квартал был очень успешным для рынков акций и управляющие активами уже обеспечили себе бонусы. На мой взгляд, это обстоятельство тоже повышает вероятность коррекции во второй половине недели.

Если вы успели заметить, я стараюсь выходить с первым утренним обзором ровно в 10.10. К этому времени Ванута и Александр Потавин уже публикуют свои прогнозы.

На сайте, по-видимому, была профилактика, поэтому сегодня я делаю это позже, чем обычно.

Американский рынок закрылся в пятницу с небольшим ростом – порядка 0,3%, однако в целом за неделю получилось снижение. Это второе снижение за 12 недель (первое – в феврале, было совсем символическим – два пункта).

Основными поводами для коррекции на прошедшей неделе послужили

1.Заявление BHP Billiton о снижении спроса на металл – сигнал на замедление глобальной экономики

2. Негативный PMI Китая от HSBC

3. Негативный PMI еврозоны

Лидером снижения на прошедшей неделе являлся сектор энергоносителей (-3%), ведомый ценами на нефть. Цены на нефть перешли в плавную коррекцию и ждут дальнейшего развития событий вокруг Ирана.

В конце этой недели выйдет официальный PMI Китая, который будет иметь большое значение для рынков.

Официальный PMI в отличие от PMI от HSBC учитывает данные не только частного, но и государственного сектора, но в целом он обычно следует за своим предшественником.

Сильное закрытие американского фондового рынка в пятницу спутало ситуацию и пока мне неясно, как будет развиваться ситуация на этой неделе - по крайней мере в ее начале.

Все-таки, наверно в пропорции 60/40 я бы ставил на продолжение снижения.

Как говорят в таких случаях технари, средние скользящие должны продолжить тянуть рынок вниз. Определяющим для недельного цикла является 4-hour (четырехчасовик), который только в четверг развернулся вниз и теперь будет оказывать сопротивление подъему.

Что будет на этой неделе?

Из американской статистики на этой неделе стоит отметить Chicago PMI, Durable Goods и Personal Income.

Будут много выступать члены ФОМС; каждый день как минимум один. Сам глава Феда Бен Бернанке на этой неделе будет выступать трижды: в понедельник, вторник и четверг.

Прошлую неделю амерам удалось закрыть на 1394 по фсипу, сегодня даже был подпрыг к 1398, но в целом весьма маловероятно, что амерам удастся закрыть эту неделю в плюсе - это почти нереально. Также все предпосылки к тому, что лои этой недели будут заметно ниже лоев предыдущей, так что ожидания по амерскому рынку негативные. Это же относится и к европейским, и к азиатским рынкам.

Брент удерживается около 125, но это тоже временно, до первых -2-3% по фсипу.

В общем и целом эта неделя должна продолжить коррекцию и на нашем рынке. Мамба на прошлой неделе побывала ниже 1520, но эти недельные лои должны быть конечно переписаны, после чего наши скорее всего начнут активно сопротивляться падению (в зоне 1470-90 по мамбе), но не раньше. Идеально к этому времени было бы выполнить цели снижения по сберам: 91-93 по сбероб и 71-73 по сберпреф, 174-176 по ГП, где лонжить может быть будет еще рано, но и шортить будет явно слишком рискованным. А пока все вздерги - для шорта, отменительным условием для увеличения шорта выступят новые хаи по амерам, да и выше 1401 -1403 по фсипу больше быть не должно, если коррекция-таки будет. На то, что амеры обойдутся без снижения под 1360 на этой неделе, пока можно оставить 5-10% вероятности, не более. Также открытым остается вопрос, а будет две недели коррекции у амеров, или все три подряд. Так что с лонгами торопиться не стоит))

В пятницу американские фондовые индексы завершили торги небольшим ростом. Участники рынка проигнорировали слабую макростатистику, показавшую снижение продаж жилья на первичном рынке за февраль на 1,6% до уровня 313 тыс. - минимум с октября прошлого года. Неприятное быстрое падение котировок акций Apple (с $597 до $542) и быстрое их восстановление игроками, по сути, тоже осталось незамеченным. Индекс волатильности VIX (индекс страха) вернулся к минимальным уровням последних месяцев (14,8 п.). Однако практика показывает, что подобные flashcrashпроисходят не просто так и котировки почти всегда возвращаются к обозначенным минимумам. Просто сейчас, накануне конца одного из самых удачных кварталов, американские фонды не хотят портить себе показатели, поэтому и стремятся сохранить биржевые индексы на достигнутых уровнях.

Ситуация на валютном рынке в начале недели относительно стабильная. Пара EUR/USDсохраняет позиции возле максимумов конца прошлой недели – 1,3260. Цены на нефть в пятницу вечером взлетели почти на $3 на сообщении о сокращении поставок нефти из Ирана на 300 тыс. барр. в сутки как ответ на ужесточение санкций против страны в целях принуждения свернуть ядерную программу. К началу недели ситуация с котировками «черного золота» стабилизировалась и Brentторгуется возле уровня $125/барр. Динамика азиатских фондовых индексов в понедельник разнополярная: Nikkei +0,34%; Kospi -0,62%.

Таким образом, внешний фон к сегодняшнему открытию торгов можно назвать нейтрально-позитивным. В пятницу мы увидели сильное закрытие дня на наших биржах. Индекс ММВБ обозначил сильную поддержку на уровне 1520 п., а закрытие состоялось выше сопротивления 1540 п. Стоит ли ждать дальнейшего восстановления рынка? Безусловно, резкий подъем в пятницу вечером очень напоминал закрытие коротких позиций по акциям и фьючерсам, открытых ранее. Тем не менее, мы ждем дальнейшего роста рынка сегодня. Ближайшие уровни сопротивления по индексу ММВБ расположены на отметках 1560 и 1570 п. Аккуратные покупки ликвидных бумаг на волнах локальных снижений, думаю, принесут прибыль к середине этой недели. В связи с тем, что в эти выходные Европа перешла на летнее время, первые часы торгов на нашем рынке будет проходить более активно.

Сегодня 10-00 в Германии выходят данные по розничным продажам за февраль. В 12-00 будет опубликован февральский индекс деловых настроений IFO по Германии. В 16-30 выходит индекс экономической активности ФРБ Чикаго. В 18-00 будут опубликованы данные по количеству незавершенных сделок по продаже домов за февраль.