Структурные проблемы предстоит еще решать, а экономике восстанавливаться после приема «чрезвычайных медицинских средств».

In his latest note published in Project Syndicate, El-Erian says there are structural problems that need to be addressed. He cautions against complacency and says the economy needs to recover from the "extreme medicine it received" i.e. fiscal stimulus and other policies enacted by the Fed:

But legendary value investor Doug Kass isn't having any of it. He goes so far as to exclaim, "I can't help but think that Goldman Sachs might have rung the bell that the market has topped in the near term!" in an editorial published by The Street today.

Три графика, которые показывают, что еврокризис никогда не закончится

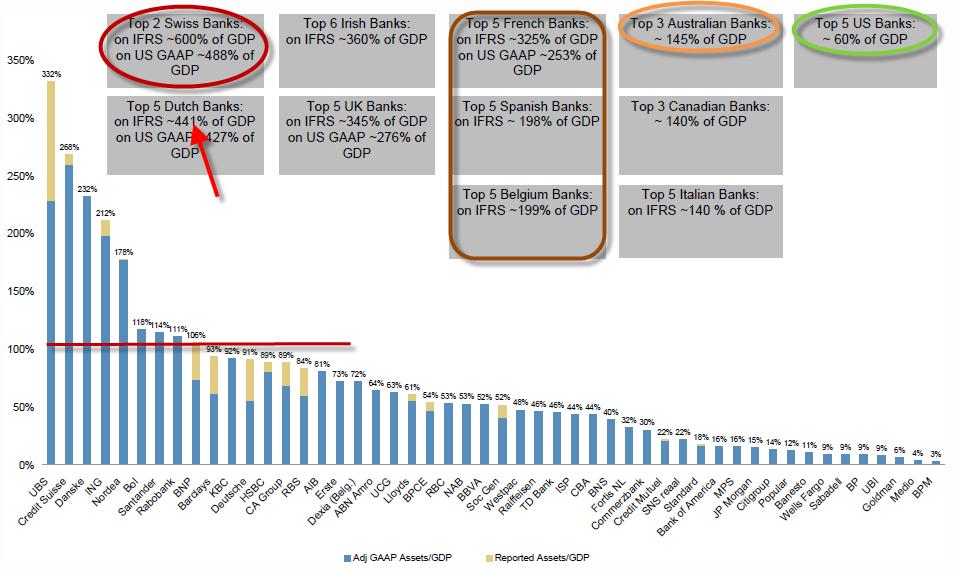

If ever there were banks that were truly Too-Big-Too-Fail, Europe has them - is it any wonder the Greek Bailout was so focused on rescuing the bank balance sheets. Swiss banks dominate the worst end of the spectrum along with Dutch banks (huge covered bond markets) but the French, Spanish, and Belgian banks are all around two times their nations GDP! Of course this assumes the asset values are 'correctly priced' and not some non-MtM dream and while they are deleveraging (which itself causes aggregate credit supply issues for the real economy and overhangs for the financial economy), LTRO has done nothing but slow the efforts in a false-sense-of-security way. We could add a bonus chart here on European bank reliance of ECB funding - that shows Italy and Spain nearing Portugal's level of aggregate reliance - not exactly a resounding success.

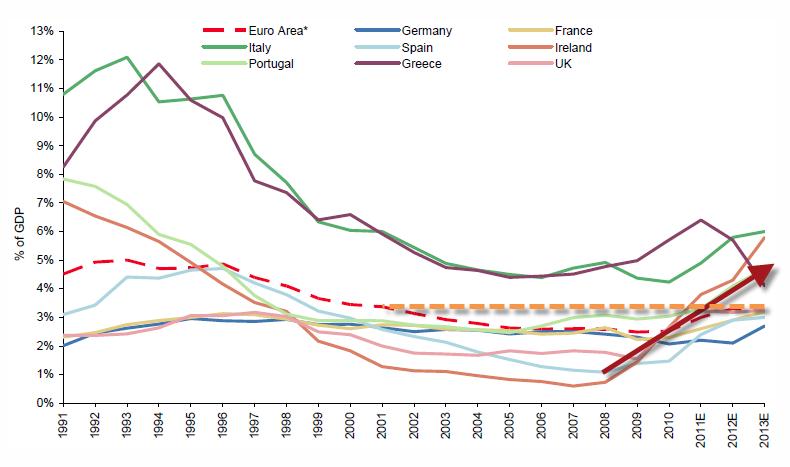

Отношение процентных платежей к производственным доходам экономики быстро растет.

Perhaps the cleanest measure of 'stress' or service-ability for the currency-using sovereigns shows that the amount European sovereigns pay in interest relative to their productive gains as an economy is rising rapidly and forecast to rise even faster. This will obviously get worse as the recession deepens from both rising costs (as post-LTRO rate normalize) and lower GDP (as austerity and balance sheet recession impacts come home to roost).

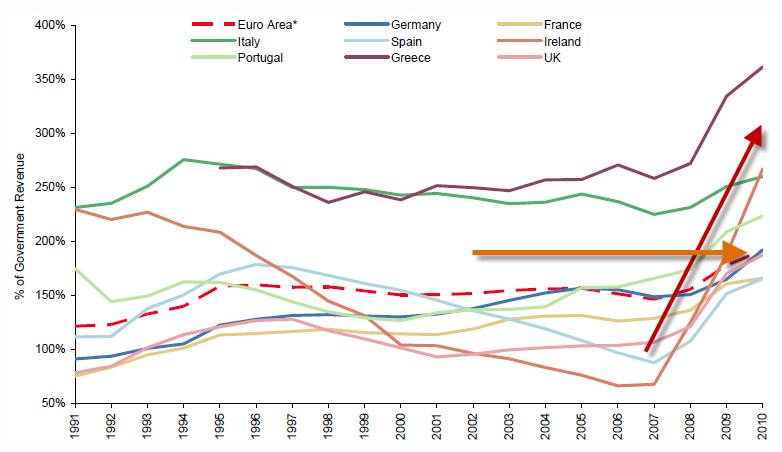

Левередж находится на 20-летних максимумах.

The 'leverage' of the Euro-Area has never been higher. Across every nation, we are at over 20 year highs in terms of this measure of leverage. To impact this via the fiscal compact by raising taxes and deleveraging at the aggregate level can only exaggerate the recessionary pressure Europeans will feel.

While yields have indeed dropped, the reflexive response that ergo - Europe is fixed - is simply nonsense as nothing has changed and in fact the concentration and contagion stress is worse than it ever was. This time may be different as this time, the ECB is really in a box to fix the next risk flare without outright money-printing and Zee Germans vill not like zat!

Новые греческие бонды драматически упали за последние два дня.

Well that didn't take long. New Greek bonds (GGB2) have dropped dramatically in the last 2 days. The 2023 bond has fallen from over EUR29.5 on Wednesday to under EUR25.5 this morning, prices have dropped an incredible 14% and down a painful 17.5% from its opening break highs of just 2 weeks ago. Yields have broken back above 20% for the first time for this new 10Y as it appears reality is sinking in that Greek Bailout III will come sooner rather than later. Eurosis is back.

So the reality is, the only banks that might buy long dated Spanish bonds are Spanish banks, and they are already pretty full of Spanish debt and even they much prefer to buy the short end. In theory, that special little subset of Spanish banks, the Caja’s, might do as they are told, but since they are already on life support, that is hardly a deep pocket investor.

Испанские банки и другие финансовые организации, и они уже под завязку загрузились испанским долгом

Banks always tended to buy 5 year and in. 10 year bond never fit banks as well as shorter dated bonds, so they were never the core buyer of this part of the curve. This desire to be in shorter maturities has been accentuated by the LTRO. LTRO encourages banks to buy 3 year and in paper for 2 reasons – i) no funding mismatch at maturity of LTRO, and ii) since LTRO is collateralized, far less risk of having to post variation margin on short duration bonds (at least until the whole curve inverts). So banks across the board have many incentives to participate in the short end which was their natural tendency to begin with. So banks as a whole do not like the long end, and foreign banks will dislike it even more. It is very hard for a non-Spanish bank to justify long term positions in Spain. There is $100 billion of debt in the Spanish system where banks issued bonds to themselves, got it guaranteed by Spain, and are using those bonds to get central bank money. As a non-Spanish bank, you have to look at that cozy relationship and be nervous. If, and when, the Spanish financials deteriorate, it is hard to expect fair treatment as a foreign bank when it is so clear that Spanish banks and the government have become very interconnected.

Иностранцам покупать долгосрочный долг Испании очень рискованно.

Officials can talk about the low debt to GDP in Spain, but professional investors have to look at all the contingent and hidden debt. Spain has implicitly and explicitly guaranteed the municipal debt. The Spanish government is in up to its eyeballs in helping the Caja’s. They have participated in the LTRO ponzi bond scheme even more than Italy has on a relative basis. These contingent liabilities will make insurance companies more reluctant, but that would still be part of the “fundamental” analysis.

There are relatively few natural buyers of Spanish long dated bonds here. Fast money is likely caught long, and it will take a potentially reluctant ECB and some already overly exposed Spanish institutions to step up and stop the slide. It may happen, but many of the policies that “bailed out” Greece created very bad precedents for bondholders, and some of those are coming home to roost, as is the understanding that LTRO ensures that banks can access liquidity, but does nothing to fix any problem at the sovereign level.

За 3 последних года публичный долг США был увеличен на 20 трлн. долларов и нет никакого быстрого роста ВВП.

In only three more years you're talking $20 trillion in public debt for the USA and a GDP going nowhere fast. Add to this that demographics are not encouraging and taxes of all sorts will have to rise. Cuts will be symbolic because the political pain will be unbearable. Without productive new investment, then debt service soon outstrips income growth and the economy enters a death spiral of declining productive investment, ever expanding debt and ever higher debt service costs.

Как он будет обслуживаться в быстроменяющейся экономической обстановке?

Опубликован Бюллетень Центрального Банка Швейцарии

We would like to note, there is a slightly optimistic tone in the report. As risks have remained marginally unchanged, the bulletin notes improvements in the financial markets and mixed developments on the global growth front. While the SNB still views the overvalued CHF as a "challenge to the economy", they mentioned "growing indications that Switzerland's economy is stabilizing." The SNB goes on to state that the minimum exchange rate has reduced volatility and allowed businesses to plan with greater certainty. "For 2012, the forecast shows an inflation rate of -0.6%. For 2013, the SNB is expecting inflation of 0.3% and for 2014, of 0.6%". While the 2012 inflation path was adjusted downwards, from Dec 2011 forecast, it still represents a trough. Heading progressively higher in Q2 2012 saying "SNB expects the CPI to move over the next three years". Interestingly, the SNB forecast assumptions are based on Brent at $110 and EURUSD at 1.29. It's looking highly unlikely that a shift in the minimal exchange rate is coming anytime soon, but this report will clearly reignite debates on the likely timing of the exit. We are currently seeing CHF appreciation against both the USD and EUR.

На следующей неделе будет обсуждаться будущее фондов EFSF и ESM

The European Commission has published a short paper outlining three options for the eurozone rescue programme, ahead of eurozone and EU finance ministers’ meetings next week.

But... Germany wants to avoid anything that requires parliamentary approval and is extremely unlikely to go with this to the Bundestag.

Which leaves option 2, in which the two funds run concurrently until mid-2013, which would make €740bn available — but only until next year. That, the EC says, might be enough to persuade the G20 etc.

Соединение слабой экономики и сильной валюты – это очень странная вещь.

The combination of a weak economy and strong currency are always suspect. But it has lasted for so long that even foreigners take it for granted. I think this is some sort of mass hysteria. Most people only remember a strong yen. On the other hand, most people haven't seen rising property or stock markets either.

Сильная йена – это психологический феномен.

Japanese culture is group-oriented. Individuals usually embrace group activities. This psyche was the reason that Japan's property bubble became so big in the 1980s. In terms of value above the normal level, Japan's bubble was five to six times the size of the bubble in the United States. After the property bubble, the group psyche shifted its power to a strong yen, pushing Japan's economy onto the path of a rising yen, deflation and rising government debt.

Japan's paralyzed political system is the reason the government has accommodated the deflation path by running up national debt. The Japanese people, on the other hand, buy the debt because deflation makes property or stocks bad investments and a strong yen discourages them from buying foreign assets and deflation.

Despite the fact Japan has had a bad economy for so long, the yen has remained strong. It reinforces the Japanese psyche on the issue. The strong yen has become a cult.

Вчерашний день на рынках превзошел все ожидания в плане волатильности, но на валютном рынке было относительно спокойно. Мощному давлению подверглись сырьевые валюты: это прежде всего касается пары AUDUSD. Пара не только опустилась в предсказанный мною диапазон 1,023-1,026, но и гораздо ниже (минимум составил 0,9925).

Причина: гэп сегодня в Азии был чрезвычайно большой.

Если не последует каких-то шоковых новостей, audusd может в ближайшие дни вернуться в район 1,05.

Между тем, евро не падает относительно доллара несмотря на колоссальные движения в рискованных активах и продолжает консолидироваться в диапазоне 1,40-1,44. Этому во многом помогли вчерашние активные интервенции ЕЦБ в рынки долговых бумаг Испании и Италии.

Скорее всего, евро останется в этом диапазоне, поскольку, когда пройдет первый шок в рискованных активах, а это произойдет на мой взгляд в течение дня-двух, доллар начнет слабеть, но, с другой стороны, ЕЦБ уже не будет предпринимать таких мощных усилий.

Для евро представляет серьезную опасность понижение рейтинга Франции, о котором в последнее время говорят, как о достаточно вероятном событии.

С другой стороны Китай, наверно, продолжает свою политику диверсификации валютных резервов из доллара в евро и йену ( а куда еще?)

Поэтому у евро есть все основания остаться в этом диапазоне: 1,40-1,44

ФУНДАМЕНТАЛЬНЫЙ АНАЛИЗ ОТ КОНСТАНТИНА БОЧКАРЕВА С ADMIRAL MARKETS

EUR/USD: и вновь продолжается бой!

То, что происходит сейчас на финансовых рынках — это идеальный шторм или кровавая баня. Рекордное с 2008 года снижение фондовых индексов США (Dow Jones -5.55%, S&P500 -6.66%, Nasdaq -6.9%) в понедельник заставляет нас вспомнить о том, что во время предыдущего финансового кризиса мы могли наблюдать не только взлет цен на Treasuries, но и сильный рост курса доллара США на Forex. Сейчас мы не видим каких-либо оснований для того, чтобы история не повторилась вновь, ожидая дальнейшего укрепления позиций американской валюты.

В общем, сейчас мы бы исходили из того, что есть значительные риски скорого прохождения поддержки 1.4000-50 по EUR/USD, что в конечном счете может означать последующее снижение курса в район 1.35 или даже 1.30. В принципе можно также ориентироваться на динамику индекса доллара США, прохождение которым резистанса 76 пунктов может означать окончательный слом долгосрочного нисходящего тренда по американской валюте. Способствовать этому формально могут дальнейшие панические настроения на рынках и падение аппетита к риску, обострение долгового кризиса в Европе, либо нежелание ФРС спешить с третьим раундом количественного смягчения.

Fed

Что касается возможных действий ФедРезерва в рамках заседания 9 августа, то мы склоняемся к тому, что Центробанк США вновь даст понять, что является сторонником сверхмягкой денежной политики и либо намекнет на очередной пакет стимулирующих мер, либо на то, что ситуация располагает в перспективе к увеличению программы выкупа активов. Вполне возможно, что Fed не представит какого-либо готового решения в этот вторник, и нам придется ждать уже 26 августа, когда состоится выступление Бен Бернанке в Jackson Hole. Памятуя то, как болезненно доллар США реагировал на запуск QE в 2009 году и QE2 в 2010 году, мы в целом предстоящее заседание ФРС советуем рассматривать все-таки как возможный фактор риска для американской валюты.

ЕЦБ

ЕЦБ начал в понедельник массированную скупку итальянских и испанских долгов, в результате чего доходность 10-летних гособлигаций Испании снизилась в район 5.15% или на 88 базисных пунктов, а доходность аналогичных бумаг Италии упала до 5.26%. Данная стабилизации ситуации на рынке европейских суверенных долгов, по всей видимости, и удержал пару EUR/USD 8 августа от снижения ниже локальной поддержки 1.4150.

Если смотреть на происходящее в Европе при этом глобально, то снижение доходностей в начале недели, на наш взгляд, носит исключительно кратковременный характер и не может означать стабилизацию ситуации в регионе. Куда важнее, на наш взгляд, другое, в частности, то, что по-прежнему лидеры ЕС не могут принять конкретного решения о дальнейшей судьбе Европейского Фонда Финансовой Стабильности, который, по большому счету, нужно увеличить с 440 млрд евро до 1.5 трлн евро, чтобы быть уверенным, что он сумеет покрыть необходимости Италии и Испании в финансировании. Тот факт, что немцы противятся данного рода преобразованиям EFSF означает исключительно то, что со временем долговой кризис в Европе продолжится с новой силой, и мы станем свидетелями новой атаки на госбумаги Италии и Испании, что и добьет евро.

ПРОГНОЗ ОТ НИКОЛАЯ КОРЖЕНЕВСКОГО С ADRENALIN-FOREX

Кризисная безальтернативность

Мы сохраняем позиционирование неизменным.

На финансовых рынках установился хаос, но, как это ни странно, на форексе он проявляется меньше всего. Инвесторы уже устали выбирать между проблемным долларом, проблемным евро или даже австралийцем. Все деньги мира, кажется, устремились во франк. EURCHF сегодня обновила очередной исторический минимум ниже отметки 1.05. До паритета осталось совсем немного, и шорт в этой паре уже можно считать великолепно сработавшим. Мы опять задумываемся о частичном сворачивании позиции по мере приближения котировок к заветному круглому числу. Вероятно, в скором времени начнутся агрессивные словесные интервенции Банка Швейцарии, которые даже могут завершится совместным выходом на рынок НБШ и ЕЦБ. Но фундаментальная причина покупок франка сохраняется: это единственная ликвидная валюта, долговой рынок которой не лихорадит. И пока США с Европой пытаются разобраться с этой проблемой, франк, вероятно, продолжит дорожать. Мы уже писали о том, что видим возможность падения пары USDCHF на горизонте полутора лет до уровней 0.4-0.42.

В краткосрочной перспективе же все внимание рынка приковано к ФРС. Сегодня вечером комитет озвучит очередное решение по монетарной политике и выпустит сопроводительное коммюнике. Спекуляций по поводу его содержания - масса. Коллапс на фондовых и долговых рынках породил спекуляции на тему того, что сегодня вечером даже может быть объявлено о начале QE3. Конечно, очередной раунд количественного смягчения обзовут как-нибудь иначе, но Беня, конечно, может снова вытащить эту базуку из-за пазухи. Каким будет эффект, предугадать крайне сложно. С высокой вероятностью можно говорить лишь о том, что победителем в любом случае будет франк. Если Фед действительно решится смягчить монетарную политику, это будет зеленый сигнал для масштабных продаж доллара - и USDCHF наверняка пойдет вниз. Если же Фед ничего не сделает, в следующие 24 часа рынки станут местом кровопролития, и CHF будут покупать как валюту-убежище. В другие инструменты в текущих условиях мы предпочитаем не входить (исключение здесь - только золото).

Первый день после понижения рейтинга Америке отмечен уходом от риска. На валютном рынке это, прежде всего, проявляется в продаже сырьевых валют: AUD, CAD, NZD и т.д.

Для AUD вижу перспективу снижения максимум в район 1,023-1,026, где находиться 61,8% от 0,9710-1,1078. Ниже маловероятно, поскольку долгосрочные последствия от понижения рейтинга США для доллара негативны.

Когда доллар и евро находятся в столь уязвимом положении, швейцарский франк и йена являются наилучшими валютами-прибежищами.

Валютная интервенция в четверг подбросила японскую йену до 80,22. Сейчас она опять стоит 77,6 и движется к минимуму. Но, мне кажется, что центральный банк Японии израсходовал еще не все патроны.

ЯПОНИИ ПРИДЕТ НА ПОМОЩЬ G7

Примечательна фраза из вчерашнего заявления G7:

We reaffirmed our shared interest in a strong and stable international financial system, and our support for market-determined exchange rates. Excess volatility and disorderly movements in exchange rates have adverse implications for economic and financial stability. We will consult closely in regard to actions in exchange markets and will cooperate as appropriate.

G7 заявляет, что будет поддерживать рыночное определение валютных курсов и для этого страны будут тесно взаимодействовать.

Это значит, что они готовы вести борьбу со спекулянтами не на жизнь, а на смерть.

Валютные интервенции в ближайшие месяцы могут стать обыденным явлением. Единственная валюта, укреплению которой центробанки бессильны помешать, - это золото.

ФУНДАМЕНТАЛЬНЫЙ АНАЛИЗ ОТ КОНСТАНТИНА БОЧКАРЕВА С ADMIRAL MARKETS

Forex: не надо спешить!

То, что мы видим сейчас на финансовых рынках после решения о понижении кредитного рейтинга США, - это, прежде всего, эмоции. На наш взгляд, сейчас, как никогда, важно не спешить с выводами о произошедшем, а лучше всего работать «вторым номером», просто следуя за рынком, а не предугадывая его динамику. По большому счету, сейчас следует сократить объем сделок (спекулятивных операций) и, возможно даже, для начала дождаться итогов заседания Fed 9 августа.

Что касается при этом решения Standard&Poor's, то:

Понижение кредитного рейтинга США было ожидаемо со стороны S&P, о чем говорилось еще в начале недели отдельными экспертами; рынки частично успели подготовиться к этому.

Важно (!), что S&P подтвердил краткосрочный кредитный рейтинг США на его максимальном уровне, что должно удержать денежные рынки от обвала.

Nomura, Barclays, JPMorgan: реакция будет сдержанной, поводов для паники нет.

Цены на Treasuries стабильны в понедельник утром, реакция на случившееся умеренная.

Forex и текущий новостной фон

Продажи товарных валют. Проблемы в Европе, понижение кредитного рейтинга США может в конечном счете означать дальнейший рост неопределенности в мировой экономике или, проще говоря, риски дальнейшего снижения темпов роста ВВП США, Европа и Азии. На финансовых рынках, на наш взгляд, все это может означать риски дальнейшего снижения или вялой динамики цен на сырье (Commodities, WTI, Copper, etc). В этой связи довольно-таки конкретный трейд, который мы видим сейчас на Forex — это продажи товарных валют (AUD, CAD, NZD, RUB).

По USD/RUR, в частности, мы можем наблюдать на данный момент слом нисходящего тренда и выход курса вверх из диапазона 27.40-28.40, в котором мы пребывали последние четыре месяца. В данном случае можно просто исходить из того, что последующий рост по USD/RUB будет как раз на величину данного диапазона, то есть целью для покупок может быть рубеж 29.40-29.50.

По AUD/USD, в свою очередь, мы можем наблюдать сейчас реализацию разворотной фигуры ТА «двойная вершина» (1.05-1.10), что несет в себе риски снижения курса в район паритета или даже ниже.

EUR/USD. Несмотря на последнее решение ЕЦБ начать скупать итальянские и испанские долги, мы продолжаем фундаментально смотреть на евро в негативном ключе. Последние метания Центробанка еврозоны вкупе с сформировавшейся внутри ЕЦБ оппозицией (Ивз Мерш, Венс Вейдман, Юрген Штарк, Клаас Кнот) вновь нас возвращают к тому, что пока говорить о завершении долгового кризиса в Европе или хотя бы о том, что перелом в лучшую сторону произошел, не приходится. Иными словами, рост пары EUR/USD в начале очередной недели в район 1.44 мы воспринимаем как явление временное или краткосрочную реакцию на новости по США и Европе.

Куда большее внимание мы бы уделили сейчас именно заседанию ФРС США в этот вторник. Основная интрига, на наш взгляд, заключается в том, укажет ли Бен Бернанке на необходимость запуска QE3 или иных пакетов стимулирующих мер в поддержку американской экономике. Если Бернанке будет сдержан в высказываниях и останется верен идеи о том, что во 2п2011 экономика США оживет, то это будет позитивным сигналом для доллара США.

ПРОГНОЗ ОТ НИКОЛАЯ КОРЖЕНЕВСКОГО С ADRENALIN-FOREX

Бой насмерть

Мы покупаем спекулятивно подкупаем EURAUD, держим шорт в USDCHF, USDJPY.

Форекс входит в режим крайней волатильности. В финансовой системе развивается сразу несколько историй, сильно влияющих на валюты. Во-первых, это, безусловно, снижение рейтинга США агентством S&P. Данное событие безусловно повлияет на рынки, но влияние это будет не только и не столько внутридневным, сколько долгосрочным. Начинается новая глобальная волна переоценки валют, которая, вероятно, приведет к ускоренному снижению курса доллара против высокодоходных инструментов. Но это тема нескольких месяцев и лет. Спекулятивно же действия Standard&Poor's - еще один повод продавать USDCHF и USDJPY. Потеря суверенного статуса ААА автоматически ведет к снижению роли американца как убежища от рисков. Уровень 0.75 по USDCHF крайне важен. Его уверенное пробитие может открыть путь к отметке 0.42 (это уже, разумеется, долгосрочная цель).

Параллельно, разворачиваются драматические события на европейском континенте. Власти Старого Света понимают, что понижение рейтинга США может стать и хорошим поводом, чтобы "замочить" облигации Испании и Италии. Памятуя об этом, ЕЦБ созвал на выходных экстренное заседание, по итогам которого объявил о готовности скупать эти бумаги на вторичном рынке. И уже сегодня подтвердил свою готовность действиями: доходности пятилетних бумаг обоих эмитентов упали более, чем на 0.5%. Это гигантское движение для таких инструментов - центробанк провел ураганную скупку бондов. Первоначальная реакция евро позитивна; действия монетарных властей еще смогут оказать валюте определенную поддержку. Насколько она окажется устойчивой, зависит от агрессии регулятора. Однако среднесрочно действия ЕЦБ - однозначный негатив для EUR. По сути, центробанк включил печатный станок и проводит свою версию количественного смягчения. Считать это положительным фактором для валюты по меньшей мере трудно.