Месячные данные о покупках американских долгосрочных ценных бумаг зарубежными инвесторами публикуются во вторую пятницу каждого месяца.

Их нелегко найти в лабиринте сайта казначейства, а если нет прямой ссылки, то почти невозможно.

Для этого вначале надо зайти в Resource Center, а затем в Data-Chart-Center. Зачем они так запрятали эти важные данные – остается только гадать. Мультики найти на сайте Казначейства легче, чем данные TIC.

Вышедшие в эту пятницу данные содержат очень важную информацию. В апреле зарубежные инвесторы, официальные и частные, продали американских казначейских ценных бумаг на рекордную за все время ведения этой отчетности время сумму: 54,5 млрд. долларов. Зарубежные инвесторы также активно покупали в апреле MBS (23 млрд. долларов) и американские акции (11,2 млрд. долларов).

Таким образом, в апреле вовсю шла ротация зарубежных инвесторов из государственных облигаций в MBS (сектор недвижимости) и фондовый рынок.

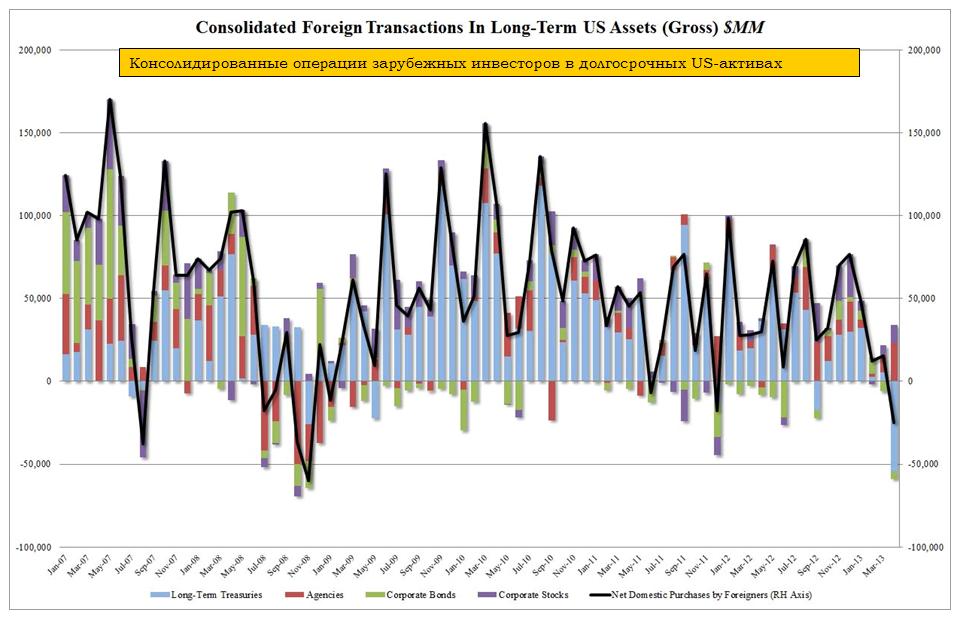

Zero Hedge дает нам график, как выглядели консолидированные операции зарубежных инвесторов в долгосрочных US-активах.

Парадоксальным при этом является то, что сами облигации в течении всего апреля росли. Таким образом, зарубежные инвесторы продавали US Treasuries весь месяц на росте. Возникает естественный вопрос: а кто обеспечивал этот рост? Ответ очевиден: их покупали в основном ФРС, первичные дилеры и некоторые хеджфонды (Jeff Gundlach, например, писал, что их покупал).

Из предыдущей статьи ясно, что календарный график погашений был, как будто, специально составлен таким образом, чтобы у первичных дилеров нашлись деньги на покупку US Treasuries.

Видимо, первичные дилеры при этом все-таки перенапряглись, поэтому в мае им пришлось активно продавать. Со 2 мая долгосрочные облигации, как видно из графика, перешли почти в отвесное падение. Уверен, что в мае зарубежные инвесторы их после рекордных продаж в апреле покупали.

Таким образом, мы наблюдаем не имеющие понятного смысла ротации капитала – то, что у нас называется переливание из пустого в порожнее, - и рост волатильности на важном для Америки рынке казначейских облигаций.

Эти ротации затрагивали и инвестиции в фондовые рынки.

Особый интерес представляет следущий рисунок: кто сколько продавал.

Больше всех продала Япония – на сумму 14 млрд. долларов.

Интересный вопрос: кто их продавал? Официальные или частные структуры структуры Японии? Мне это неизвестно.

ДЕЯТЕЛЬНОСТЬ КАЗНАЧЕЙСТВА США В СВЕТЕ ЗАСЕДАНИЯ «СУПЕРКОМИТЕТА»

The Treasury Borrowing Advisory Committee - Комитет по заимствованиям Казначейства США ( сокращенно TBAC) – это тот орган, который реально, хотя и неофициально, определяет важнейшие решения по монетарной политике США. Он собирается ежеквартально и в нем присутствуют богатейшие люди Америки, которые представляют крупнейшие финансовые структуры.

Как пишет про них Zero Hedge: «Эти люди управляют миром».

По результатам этих встреч публикуются так называемые «минутки» TBAC, которые в отличие от минуток Федрезерва публикуются сразу после окончания встречи.

Встреча проводится в один из первых дней второго месяца квартала.

Почему это важно?

Потому что выпуск, размещение и обращение американских долговых бумаг определяет практически все в этом финансовом мире.

Они влияют на доходность других долговых бумаг. Они влияют на ликвидность. Спрос и предложение на американские казначейские бумаги в значительной степени влияют на спрос на рискованные активы.

Все крутится вокруг американских долговых бумаг – никуда от этого не деться.

Завтра наступает так называемый “debt issuance suspension period” (период приостановки выпуска долга).

Это будет период экстраординарных мер, которые позволят отсрочить наступление дефолта до 2 августа, что даст конгрессу в теории дополнительное время на завершение работы по увеличению лимита госдолга.

2 мая Тимоти Гейтнер написал письмо в конгресс, в котором предостерегал от откладывания решения этого вопроса и очень ярко перечислял те убийственные последствия, которые будет иметь наступление дефолта для США.

В то же время остается совершенно неясным, удастся ли администрации президента США протащить бюджет через конгресс.

Спикер палаты представителей John Boehner в прошедший понедельник заявил:

Это правда, что позволить Америке объявить дефолт было бы безответственным. Но еще более безответственным было бы увеличить потолок долга без одновременного принятия драматических мер по уменьшению затрат и реформированию бюджетного процесса

Пользуясь случаем, даю перевод этой статьи, который был вчера опубликован на Блумбуме

И Федрезерв, и Министерство финансов имеют достаточно богатый арсенал различных инструментов для затягивания сроков, когда нынешний уровень лимита наберет законную силу:

6 мая Минфин приостановил продажу облигаций специальных серий, имеющих низкую доходность и предназначенных для покупки федеральным правительством и местными муниципалитетами за средства, вырученные от предыдущих продаж муниципальных облигаций. Это уже шестой подобный перерыв в продажах этого так называемого «долгового шлама», способствующего еще большему разрастанию размеров гос. долга. Только за 2011 финансовый год (т.е., с 1 октября прошлого года) эмитенты муниципальных облигаций купили этих низко доходных «казначеек» на сумму в 47,4 млрд. долларов.

ФОНД ПЕНСИОННОГО ОБЕСПЕЧЕНИЯ РАБОТНИКОВ ГОС. СЕКТОРА И ВЫПЛАТ ПО НЕТРУДОСПОСОБНОСТИ

В понедельник Министерство финансов приостановит инвестирование в этот фонд и погасит некоторые инвестиции. Изначально Минфин может компенсировать 12 млрд. долл., израсходованных на увеличение выплат, путем повышения налогов, объявив двухмесячный «перерыв в выпуске облигаций». Также можно избежать займа еще 72 миллиардов, приостановив выпуск бондов на целый год – эта сумма равняется годовым потребностям в выплате пособий. 30 июня у Министерства будет еще одна возможность остановить повторное инвестирование 67 млрд. долларов в ценные бумаги, по которым наступает срок погашения. Вместе с тем Минфин уже заявил о необходимости выплатить 12 миллиардов в виде процентов по бумагам, погашаемым в этот роковой день, что существенно уменьшает «пространство для маневров». Кроме того, необходимо возместить утраченные доходы в случае повышения лимита размера гос. долга.

ИНВЕСТИЦИОННЫЙ ФОНД ПРАВИТЕЛЬСТВЕННЫХ ЦЕННЫХ БУМАГ

Опять-таки в понедельник Минфин намеревается приостановить приток инвестиций в еще один фонд пенсионного обеспечения государственных работников, более известный под названием «G-Fund», на балансе которого около 130 миллиардов. Как правило, подобные фонды, существующие по правилам финансового рынка, проводят ежедневное реинвестирование своего общего баланса путем выпуска специальных гос. облигаций, вносящих свою лепту в разрастание гос. долга.

ФОНД СТАБИЛИЗАЦИИ ВАЛЮТНОГО КУРСА

Государственная казна может прибегнуть к использованию столь редко применяемого средства, как 50-миллиардный фонд, специально предназначенный для стабилизации обменного кура доллара на межбанковских торгах. Это позволить избежать займа еще 23 млрд. долл. исключительно путем балансирования позиции своей валюты на денежном рынке.

ВЫПУСК БОЛЕЕ ВЫСОКОЛИКВИДНЫХ ВЕКСЕЛЕЙ

Одним из эффективных инструментов контроля над задолженностью является отказ от выпуска долгосрочных облигаций в пользу высоколиквидных векселей с более коротким сроком погашения, выпускаемых сроком на несколько дней. С другой стороны, это позволяет выиграть не так уж много времени, да и монетаристы вряд ли будут способны на какие-то существенные шаги при таком плотном долговом графике, что в конечном итоге может принести пессимизм на рынки.

ПРИОСТАНОВЛЕНИЕ ВЫПУСКА СБЕРЕГАТЕЛЬНЫХ ОБЛИГАЦИЙ

В прошлом Министры финансов прекращали продажу сберегательных облигаций США при достижении предела задолженности. Но нынешний Глава Минфина Тимоти Гайтнер считает такой шаг бесполезным из-за незначительной части суммы гос. долга, приходящейся на этот вид долговых обязательств.

ЗАМЕНА ДОЛГА ФЕДЕРАЛЬНОГО БАНКА ФИНАНСИРОВАНИЯ

Федеральный Банк Финансирования (FFB) может выпустить до 15 миллиардов в долг в интересах гос. учреждений, причем эта сумма не подпадает под действие нормы лимита размера гос. долга. Таким образом, Минфин может обменять долг по какой либо из расходных статей на долг FFB, что даст дополнительный простор без повышения лимита суммы гос. задолженности. Вместе с тем, в Министерстве уже заявили о низкой эффективности этого шага, в первую очередь из-за сравнительно небольшой суммы.

РАСПРОДАЖА АКТИВОВ

Кроме всего прочего правительство может изыскать средства, распродавая имущество компаний, ранее получавших гос. поддержку в рамках Программы выкупа проблемных активов (так называемого «плана Полсона»). Вместе с тем, Министр финансов Гайтнер заявил о нецелесообразности таких мер, поскольку налогоплательщики могут понести убытки от таких «продаж с молотка».

Тимоти Гайтнер также против распродажи золотых запасов США, поскольку он справедливо считает, что это может подорвать доверие к платежеспособности страны. А недавно обнародованный план распродажи облигаций, обеспеченных ипотекой в размере 10 млрд. долл. ежемесячно вряд ли сможет существенно изменить ситуацию вокруг устрашающего размера задолженности.

Государственная страховая компания American International Group Inc объявила 11 мая о продаже 300 миллионов своих акций, что на момент закрытия пятничной сессии давало возможность получить 9 миллиардов. Простые акции AIG неожиданно упали в цене в последнее время: так, в январе 1,66 миллиарда акций, находящихся на балансе правительства оценивались в 87,4 млрд. долларов, сейчас же за них предлагают около 50,49 миллиардов.

Ко всему прочему, Минфин прогнозирует первичное открытое предложение акций автоконцерна Chrysler Holdings и одного из крупнейших операторов кредитного рынка Ally Financial Inc, бывшего GMAC. Вашингтон также может вернуться к вопросу о продаже акций General Motors после истечения срока действия Договора о помещении капитала в неликвидные активы в мае этого года.

НАДЕЖДЫ НА ПОВЫШЕНИЕ НАЛОГОВ

Наконец, Министерство финансов может почти на месяц оттянуть необходимость решения столь болезненного вопроса, благодаря суммам налоговых поступлений, превзошедших ожидания американских мытарей. На фоне роста уровня занятости послышались призывы пока отложить увеличение налога на доходы граждан, хотя многие экономисты выражают опасения, что рост цен на энергоносители и продовольствие на фоне снижения бюджетных расходов может всерьез замедлить экономическое восстановление

Письмо информирует конгресс об экстраординарных мерах, которые Казначейство начнет предпринимать в ближайшее время, чтобы избежать дефолта.

Вкратце: 6 мая Казначейство приостанавливает выпуск бумаг SLGS –серий ( штатов и местных правительств). 16 мая объявляется так называемый “debt issuance suspension period” (период приостановки выпуска долга).

Эти меры позволят отсрочить дефолт до 2 августа, что примерно на 3 недели дальше срока, который фигурировал месяц назад.

Это дает конгрессу в теории дополнительное время на завершение работы по увеличению лимита госдолга, но Тимоти Гейтнер сильно предостерегает от откладывания решения этого вопроса и очень ярко перечисляет те убийственные последствия, которые будет иметь наступление дефолта для США.

Вот полный текст письма Гейтнера, где выделены наиболее важные места:

Dear Mr. Speaker:

Further to my letters of January 6 and April 4, 2011, I am writing again to Members of Congress regarding the importance of protecting America’s creditworthiness by enacting an increase in the statutory debt limit. This letter is to inform you of the extraordinary measures the Treasury Department will begin taking this week in anticipation of the date the debt limit will be reached, and to provide an updated estimate of the Department’s ability to use these measures to preserve lawful borrowing authority without exceeding the debt limit.In my last letter, I described in detail the set of extraordinary measures Treasury is prepared to take in order to extend temporarily our ability to meet the Nation’s obligations if an increase is not enacted by May 16, when we estimate the limit will be reached. Because it appears that Congress will not act by May 16, it will be necessary for the Treasury to begin implementing these extraordinary measures this week.

On Friday, May 6, Treasury will suspend until further notice the issuance of State and Local Government Series (SLGS) Treasury securities. SLGS are special-purpose Treasury securities issued to states and municipalities to help them conform to tax rules that restrict the investment of proceeds from the issuance of tax-exempt bonds. These bonds are used to fund a variety of expenditures, including infrastructure improvements across the country. When Treasury issues SLGS, they count against the debt limit. Because the United States is very close to reaching the debt limit, Treasury must take this action now. However, it is not without costs; it will deprive state and local governments of an important tool to manage their outstanding debt expenses.

If Congress does not increase the debt limit by May 16, the Treasury Department will be forced to employ further extraordinary measures on that date to provide headroom under the limit. Therefore, on May 16, I will (1) declare a “debt issuance suspension period” under the statute governing the Civil Service Retirement and Disability Fund, permitting us to redeem existing Treasury securities held by that fund as investments, and to suspend issuance of new Treasury securities to that fund as investments and (2) suspend the daily reinvestment of Treasury securities held as investments by the Government Securities Investment Fund of the Federal Employees’ Retirement System Thrift Savings Plan. (Under the law, Federal employees are protected by a requirement that both funds be made whole after a debt limit increase is enacted.)

In addition, it may become necessary, at a time to be determined, to suspend the daily reinvestment of Treasury securities held as investments by the Exchange Stabilization Fund.

Largely as a result of stronger than expected tax receipts, we now estimate that these extraordinary measures would allow the Treasury to extend borrowing authority until about August 2, 2011, approximately three weeks later than was forecast last month. This is a projection and is subject to change based on government receipts and other factors during the next three months. While this updated estimate in theory gives Congress additional time to complete work on increasing the debt limit, I caution strongly against delaying action. The economy is still in the early stages of recovery, and financial markets here and around the world are watching the United States closely. Delaying action risks a loss of confidence and accompanying negative economic effects.

As I have written previously, default by the United States on its obligations would have a catastrophic economic impact that would be felt by every American. A broad range of government payments would have to be stopped, limited or delayed, including military salaries, Social Security and Medicare payments, interest on debt, unemployment benefits and tax refunds. A default on the Nation’s legal obligations would lead to sharply higher interest rates and borrowing costs, declining home values and reduced retirement savings for Americans. Default would cause a financial crisis potentially more severe than the crisis from which we are only now starting to recover.

I want to emphasize that, contrary to a common misperception, the debt limit has never served as a constraint on future spending, nor would refusing to increase the debt limit reduce the obligations the country has already incurred. Increasing the debt limit merely permits payment of obligations Congress has already approved to citizens, servicemen and women, businesses and investors. In order to honor those obligations, increasing the debt limit is unavoidable. In fact, under both the President’s budget and the House-passed Republican budget, the debt limit would need to be raised by roughly the same amount in order to fund the government through the end of FY2012.

Protecting America’s creditworthiness and our economic leadership position in the world is a duty to our country that is shared by policymakers in both parties, in the Legislative Branch as well as the Executive Branch. Therefore any attempt by either party to use the full faith and credit of the United States as a bargaining chip to advance partisan policy agendas would be irresponsible.

President Obama is strongly committed to restoring fiscal responsibility to our government, and he has put forward a specific framework and set in motion a process to work with both parties to accomplish this critically important objective. As that process moves forward, I again urge Congress to act to protect America’s economic interests by approving an increase in the debt limit as soon as possible.

Washington, D.C. -- The U.S. Department of the Treasury today announced its current estimates of net marketable borrowing for the April – June 2011 and the July – September 2011 quarters:

During the April – June 2011 quarter, Treasury expects to issue $142 billion in net marketable debt, assuming an end-of-June cash balance of $95 billion, which includes $5 billion for the Supplementary Financing Program (SFP). This borrowing estimate is $156 billion lower than announced in January 2011. The decrease in borrowing largely relates to higher receipts and lower outlays.

During the July – September 2011 quarter, Treasury expects to issue $405 billion in net marketable debt, assuming an end-of-September cash balance of $115 billion, which includes $5 billion for the SFP.

During the January – March 2011 quarter, Treasury issued $265 billion in net marketable debt, and ended the quarter with a cash balance of $118 billion, of which $5 billion was attributable to the SFP. In January 2011, Treasury estimated $237 billion in net marketable borrowing and assumed an end-of-March cash balance of $65 billion, which included an SFP balance of $5 billion. The higher cash balance resulted primarily from higher receipts and lower outlays. Additional financing details relating to Treasury’s Quarterly Refunding will be released at 9:00 a.m. on Wednesday, May 4, 2011.

На второй квартал Казначейство каким-то образом сумело уменьшить выпуск бумаг вдвое.

В среду, в 17.00 по Москве выйдет квартальный бюллетень Казначейства по фондированию, где будут даны дополнительные детали.

Сайт «Рациональный капиталист-спекулянт» (звучит забавно, не правда ли?) публикует еженедельно обозрение Быки/Медведи, которое содержит обзор событий, происшедших за прошлую неделю.

Полезный перечень ключевых событий прошлой недели имеет один существенный недостаток: в нем не упомянут один фактор, который, возможно, является важнейшим: POMO. Приток ликвидности продолжается.

Ничего не сказано о позитивном для рынков завершении ФОМС: все ястребы попрятались.

Ничего не сказано о слабости доллара – она фатальна для рынков.

+ The Bull Market rolls on as the Dow Theory is confirmed with both DJ Transportation & Industrials averages breaking through their prior bull market highs. The S&P 500 and Nasdaq have finally confirmed as well by breaking their previous bull market highs set in Feb. Even better, there’s a good bit of skepticism out there in regards to this latest breakout, the wall of worry remains.

+The Chicago Fed National Activity Index points to above-trend economic growth and refutes claims that economic activity has fallen. Manufacturing continues to lead the way and the report points to strong contributions from the Job market. Small businesses are slowing recovering and hiring is increasing in breadth.

+ Durable Good Orders rise a healthy 2.5%, while core-capital goods rise a strong 3.7%. Orders have now risen for 3 straight months. Shipments climb for the 5th straight month as well. Meanwhile, Chicago’s Midwest Manufacturing Output index increases 1.9% led by strong auto-related production. Finally, ATA truck tonnage levels and recent railroad data point to continued expansion in the manufacturing sector.

+ The Conference Board reports that consumer confidence for April continued to stabilize as the “current conditions” component rose for a 7th straight month. The recovery continues. Plans to buy a house, an auto, or an appliance rose in renewed confidence that incomes will improve in the months ahead. This confirms recent improvement from the University of Michigan sentiment survey.

- The housing double-dip is knocking at the door as Case-Schiller Home-Price Index reports the 7th straight month of lower prices. What led us into the Great Recession has just recommenced its second dip. The banks are sweating as well. They have clearly failed to participate in the latest run up in equity prices (XLF, BKX). Bank balance sheets are not prepared for a double-dip in home prices.

- Manufacturing around the nation is showing signs of a considerable slowdown in growth as Dallas, Richmond, and Kansas manufacturing surveys come in way below expectations. Manufacturers in Richmond signal that Inflationary pressures will be hitting the consumer very soon and bodes ill for an already fragile consumer confidence...

- ...and speaking of consumer confidence, we got more bad news on that front as well as the Gallup Poll reports yet more deterioration. The Bloomberg Consumer Comfort survey has followed suit as well. Meanwhile, UK consumer confidence is probing the 2009 depths of despair (austerity is a sharp double-edged sword).

- The Eurozone continues to simmer. Portugal, for the second time now, revises its deficit upwards from 8.6% to 9.1%. Same deal with Greece (restructuring seems inevitable here). Next victim for the bond vigilantes? Spain would be a too big to bail out economy if it came under stress and it has been lately.

- Signs continue to come from China that things are getting pretty hairy over there. While the S&P 500 broke through to bull market highs, the Shanghai Composite just broke below its 50-day moving average. Inflation is getting worse in China as officials haven’t done enough to quell sticky wage-fueled inflation. Growth is slowing as well. All these signs point to a stagflationary scenario in the upcoming quarters.

- Q1 GDP comes in a mediocre 1.75% (less than expectations), with the all important Real Final Sales metric (=end-demand) registering a pitiful 0.8%, the lowest since Q3 ‘09 and much lower than the 6.7% rate in Q4. Cuts at the state and local gov’t level are being felt as well. While Consumption did rise higher than expectations, let’s not forget that oil prices averaged under $100 a barrel.

Вкратце: обращения за пособиями по безработице наибольшие с января.

Двойное дно по недвижимости стучится в дверь: Case-Schiller индекс цен на дома падает седьмой месяц подряд.

Ситуация в еврозоне ухудшается.

В Китае плохо. В то время как S&P500 прорывается к максимумам, Shaghai Composite ушел ниже 50-дневной средней скользящей, инфляция растет. События в Китае указывают на стагфляционный сценарий.

ВВП за 1 квартал удручающий.

Добавлю еще от себя, что очень интересная тенденция в американских казначейских облигациях: идут покупки ( инициируемые монетарными властями и искусственные на мой взгляд).

Битва между PIMCO и праймдилерами (за которыми стоит Казначейство США) относительно облигаций перешла в новую фазу: официальные органы США предпринимают действия, которые могут нанести финансовый ущерб крупнейшему облигационному фонду.