В пятницу был наименьший объем торгов на NYSEза десятилетие. Как свидетельствует приведенный внизу график, это меньше, чем 50% от среднего объема торгов в 2004-2007 году.

Торговый диапазон дня тоже наверно был минимальным за несколько дней: 5,5 пунктов (1363,47-1368,92).

ЭТО СОМНАМБУЛИЧЕСКИЙ СОН РЫНКА

То, что в пятницу индексу S&P500 не удалось преодолеть всего 1.5 пункта, чтобы обновить максимумы прошлого года, должно настораживать.

Центральным событием этой недели станет второй трехлетний LTRO ЕЦБ, который состоится в среду 29 февраля.

Оценки разнятся, но большинство сходятся к сумме 450-500 млрд. $.

Вот что пишет Bob Januah о предстоящем на этой неделе LTRO:

На ближайшую перспективу LTRO2 в конце месяца – ещё более чёткий ориентир для рынков, чем Греция. Если объём LTRO2 будет равен или превысит $1 трлн., рынок воспримет это как сигнал увеличивать левередж, принимать больше риска и увеличивать торговлю «кэри-трейд». Если размер LTRO2 окажется между $250 млрд. и $500 млрд., в повестке дня появится «бегство от риска», т.к. рынки станут опасаться, что центральные банки будут вынуждены ограничивать свою текущую мягкую политику, и в результате мы снова столкнёмся с ситуацией, когда центробанки и политики станут запаздывать со своими мерами. LTRO1 чётко показал, что политики стали действовать на опережение, но они находятся в чрезвычайно зыбком положении, где ничегонеделание - это фактически шаг назад. Т.к. рынок в своих ожиданиях склоняется к большему LTRO2, то объём LTRO2 в этом диапазоне, вероятно, будет рассматриваться нейтрально или даже с мягкой ноткой разочарования.

Таким образом, для краткосрочного эффекта некий Рубикон проходит в районе 500 млрд. EURO. Это будет означать приток новых денег в систему порядка 350-400 млрд. EURO. Примерно столько новой ликвидности уже заложено в цены. Если будет меньше, то мы можем увидеть начало более серьезной коррекции уже на этой неделе.

В целом, если бы не евросаммит в конце недели, то я бы ожидал начала коррекции на этой неделе в любом случае.

В четверг и пятницу наблюдался сильный рост EURO, который, однако, не был поддержан рискованными и сырьевыми валютами. Это тоже должно настораживать.

По моим наблюдениям рост EURO/AUD не сулит рискованным активам ничего хорошего.

Возможно, что рынки проявляют осторожность в связи с тем, что второй LTRO может не оправдать ожидания.

Я бы рекомендовал следить за поведением EURO/JPY, которая сейчас является ключевым из кросскурсов EURO. Явственный разворот здесь может указать на прекращение кэрритрейда и близкое завершение ралли в EURO.

Подробно о значении этой валютной пары в текущей ситуации написано в статье:

Окончание ралли в EURO, скорее всего, завершит ралли и в рискованных активах.

На этой неделе в среду выступает в конгрессе с регулярным полугодовым докладом глава ФРС Бен Бернанке. Очень маловероятно ожидать от него сейчас каких-то намеков на близкое QE.

В конце недели состоится евросаммит на высшем уровне, который будет обсуждать некоторые детали последнего плана помощи Греции, а также вопрос объединения фондов ESM и EFSF. Прогресс в этих вопросах может вызвать определенную рыночную эйфорию.

Но в целом ралли продолжается уже так долго и зашло так далеко, что у многих инвесторов возникает вопрос о целесообразности покупки на текущих уровнях.

С 3 февраля индекс S&P500 прошел вверх всего 21 пункт – это за 3 недели. Проливы откупаются, но явно проявляется нежелание покупать локальные максимумы.

Какой смысл в такой ситуации держать лонги?

Об этом четко свидетельствует и put/call коэффициент – активность медведей резко возросла..

Не стоит забывать о том, что за последние 20 или 30 лет был всего один случай, когда индекс S&P500 в течении года не торговался на отрицательной территории.

Зачем покупать на текущих уровнях, если будет дешевле?

В настоящий момент рост с начала года составляет 8,5%, а всего рынок прошел с конца ноября 17,8%.

В последнее время все чаще слышны предостережения даже от крупных инвестдомов о том, что рост не может быть вечным и коррекция назрела.

На эту неделю выглядит естественным сценарий небольшой коррекции в понедельник-вторник(среду), с последующим ростом во второй половине.

Скорее всего, реакция на LTRO будет нейтральной, но рынки с большой вероятностью рынки найдут что-то позитивное в евросаммите в конце недели. Подобные мероприятия в последнее время неизменно сопровождаются позитивным новостным фоном.

РЕЗЮМЕ:

Среднесрочный разворот и коррекция очень близка, хотя, возможно, произойдет и не на этой неделе.

ИМХО:

Возможная стратегия в такой ситуации: продаем локальные максимумы и откупаем их через день-два. В середине недели при каких-то условиях возможны лонги на уровнях 1-1,5% ниже текущих уровней. Но лонги сейчас становятся гораздо опаснее коротких позиций.

P.S. Во время сомнамбулического сна рынок не знает, куда он идет.

В последнее время мы наблюдаем сильное ралли в EURO-валюте, которое с фундаментальной точки зрения объяснить трудно, поскольку ЕЦБ осуществил эмиссию на 200 млрд. (количество новых денег) и собирается осуществить еще одну – более крупную.

EURO/USD уже подошел к уровню 1,35. Одна веская причина для роста EURO все-же была. Это некоторая недооцененность европейских активов, прежде всего с фиксированной доходностью (облигаций некоторых стран периферийной еврозоны).

Но теперь EURO/USD подошел к такому уровню, что эта недооцененность не должна уже так сказываться.

Оценка будущего поведения EURO важна для рискованных активов, поскольку когда ралли в EURO прекратится и медвежий тренд в EURO/USD возобновится, то это вызовет цепную реакцию укрепления USD и относительно сырьевых, азиатских валют и соответственно повлечет переключения риска в режим «выкл».

В последнюю неделю мы наблюдали изменения в поведении кросскурсов EURO. Самое примечательное событие – пробой консолидации и технический сигнал на разворот в EURO/AUD. Как я уже неоднократно писал, это нехороший сигнал для рискованных активов.

Что мы и наблюдали в пятницу: S&P500 не смог преодолеть всего 2 пункта, чтобы установить максимум с 2008 года. Это настораживающий сигнал для рискованных активов.

Но в настоящий момент думаю, что сигнал по EURO/AUD не сработает – фундамент правит балом.

На следующей неделе ЕЦБ вольет еще порядка 350 млрд.евро. Эта цифра получена исходя из размера LTRO в 450 млрд. (консенсус). Из них 100 млрд. долларов уйдет на пролонгацию других, более краткосрочных кредитов.

Самый важный вопрос сейчас – это определить момент, когда закончится ралли в EURO.

Недели две назад я писал:

• Краткосрочный эффект ИМХО может продлиться до конца февраля или захватить даже какую-то часть марта.

• Наверно EURO/USD=1,35-1,36 является хорошей зоной, где долгосрочные ориентиры уже станут доминировать над краткосрочными и можно открывать среднесрочный или даже долгосрочный шорт по EURO/USD.

• Возможно, что мы увидим относительно продолжительную консолидацию в этой зоне (1-2 недели), что позволит относительно безопасно заработать на диапазонной торговле при относительно малом уровне риска.

• Это будет безопасно, поскольку долгосрочный эффект от проводимых LTRO-мероприятий будет однозначно очень негативным для EURO и продлится до момента запуска нормальной полноценной QE3 ( не покупки MBS) c покупкой US Treasuries долгосрочного спектра (7-30 лет), который просматривается в нынешней ситуации не раньше июня месяца.

• Если вы предпочитаете долгосрочную торговлю, то можете открывать позиции в районе 1,35-1,36 со стопами выше 1,38 и целями ниже 1,30 – приблизительно в районе 1,28-1.29.

• За 3-4 месяца EURO/USD имеет неплохие шансы дойти до этих целей. Возможно, что к июню EURO/USD будет даже ниже: 1,25. Это зависит от объема кредитов, которые выдаст ЕЦБ на 3-хлетнем LTRO, и от того, насколько быстро эта EURO-валюта будет абсорбироваться финансовыми рынками.

В общем и целом эти рекомендации остаются актуальными. Потом я как-то предлагал шортить EURO/USD на более низких уровнях – здесь я оказался неправ, хотя если оставить стопы на уровне 1,38 и выше, то эти сделки через месяц-полтора ИМХО все-равно принесут прибыль.

Теперь я хочу рассмотреть этот вопрос с точки зрения взаимодействия кросскурсов.

Очень важно определить, за счет какой кросспары происходит движение той или иной валюты - где денежные потоки.

Поскольку тот же теханализ в этой паре будет играть гораздо более важную роль и сигналы на завершение ралли скорее всего поступят именно оттуда.

Долгов время я полагал, что драйвером для укрепления EURO является кросспара EURO/USD.

Так и было в начале.

НАБЛЮДАЯ ГРАФИКИ И АНАЛИЗИРУЯ ПРОИСХОДЯЩЕЕ, Я ПРИШЕЛ К ВЫВОДУ, ЧТО ИСТИННЫМ ДРАЙВЕРОМ УКРЕПЛЕНИЯ EURO ЯВЛЯЕТСЯ КРОССПАРА EURO/JPY.

У меня появились интересные мысли о причинно-следственных связях.

Банк Японии очень пристально следит за курсом национальной валюты и активно препятствует ее чрезмерному укреплению. Но обычно он проводит интервенции против доллара.

На этот раз интервенция, притом продолжительная и о которой не объявлялось официально, была проведена относительно EURO.

EURO/JPY выросла на 12,205 (97,029-109,234) с 16 января – 12,5%. USD/JPY за это время вырос на 4,84 (76,30-81,77) – 6,3%.

Важно отметить, что такое сильное движение в EURO/JPY и USD/JPY не сопровождалось адекватным движением процентных ставок.

Очень сильное движение. Как стало это возможно? Именно давление в этой паре привело к росту всех кросскурсов EURO.

В движении EURO/JPY было что-то неестественное. В предверии невиданного наводнения EURO-валютой столь сильный ее рост выглядит нонсенсом.

В чем дело? Что стало драйвером для столь сильного движения?

МОЯ ВЕРСИЯ

Два LTRO – одно состоялось 21 декабря, второе пройдет на этой неделе, должно было создать очень избыточное предложение EURO, что в фундаментальном плане должно привести к его ослаблению относительно USD и других валют.

По прошлому году мы знаем, что инвесторы уже с некоторым недоверием относятся к американской валюте. Слишком низкие ставки доходности, госдолг уже превысил 100%; доллар перестал считаться такой безоговорочной надежной гаванью. Был момент в 2011 году, когда казалось, что вот-вот начнется просто повальное бегство из доллара.

Такой гаванью долгое время был CHF (швейцарский франк), но его привязали к EURO.

Куда в таком случае в марте активно пошла бы EURO-валюта? Она бы пошла в JPY. Было неизбежно длительное и серьезное укрепление JPY относительно как EURO, так и USD.

Это сильно обеспокоило Банк Японии. И они решили: будет гораздо лучше, если этот процесс пошел бы не с текущих уровней, а с уровней на 10-13 фигур выше.

Банк Японии предпринял превентивную меру. Еще до того, как новые кредитные EURO поступили в обращение, он сам провел QE в размере 10 трлн. йен. Это примерно 130 млрд. долларов. Он раздал эти деньги крупнейшим банкам, а те провели их конвертацию и направили на покупку европейских активов; благо покупать их в этот момент было выгодно.

Какая-то часть этих денег попала и на американский долговой рынок (это мы видим по кастодиальному счету), но большая часть, несомненно, попала на европейский. Поскольку здесь до сих пор имеются выгодные и относительно безопасные активы ( облигации еврозоны со сроками погашения до 3 лет).

Таким образом, истинным организатором шортокрыла в EURO является Банк Японии, преследующий свои «шкурные» интересы.

У МЕНЯ НЕТ НИКАКИХ СОМНЕНИЙ В ТОМ, ЧТО ЭТО БЫЛО СКООРДИНИРОВАННАЯ АКЦИЯ.

Что решение было принято еще в середине января, прошли консультации с крупнейшими центральными банками и было получено согласие Феда и ЕЦБ.

Что крупнейшие игроки были осведомлены и сами извлекли выгоду из действий Банка Японии.

Если предположить, что Банк Японии не предпринял бы этих мер, то ему пришлось бы позднее покупать гораздо больше активов, чтобы компенсировать мощный рост JPY.

Поэтому определяющей для EURO на этот раз является кросспара EURO/JPY. Исследуем ее с разных точек зрения и попробуем спрогнозировать дальнейшее поведение.

Последние свечи и на дневном и на недельном графиках выглядят чрезвычайно бычьими.

EURO/JPY на дневном графике преодолел 200-дневную скользящую среднюю, что повлекло сильные покупки в пятницу. ИМХО в конечном счете это окажется ловушкой для любителей теханализа.

На недельном графике EURO/JPY ткнулся в 50-недельную скользящую среднюю и закрылся практически на ней.

На этом рисунке также показана 5-периодная средняя скользящая ATR. ATR – средний истинный диапазон, который почти всегда эквивалентен обычному торговому диапазону.

Как видно на рисунке, локальные максимумы ATR на недельном графике в большинстве случае соответствуют среднесрочному максимуму или минимуму, наступающему очень скоро.

Последнее мощное ралли весной прошлого года в EURO/JPY составило 16,74 (106,57-123,31). Но оно было вызвано массированной накачкой ликвидностью в связи со стихийным бедствием – землетрясением. Тогда QE составил порядка 50 трлн. йен – в 5 раз больше, чем сейчас.

Поэтому текущее ралли, которое уже составило 12,24, выглядит на его фоне близким к завершению.

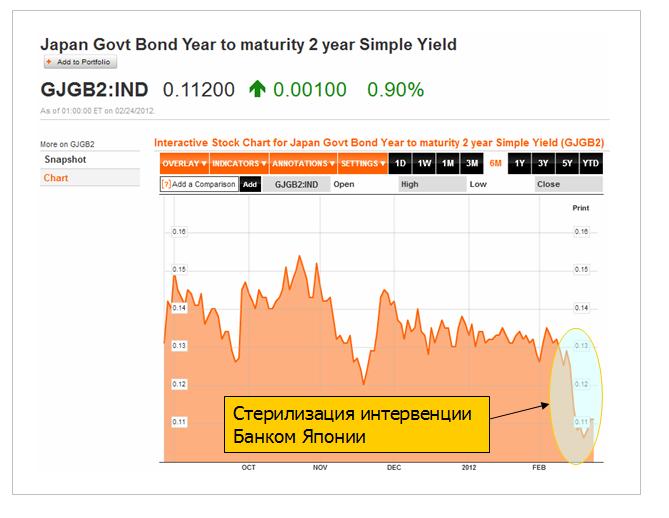

Все интервенции Банк Японии старается стерилизовать (изымать излишнюю ликвидность из обращения) – поэтому его баланс несильно увеличивается во время QE.

На рисунке внизу показана доходность двухлетних государственных облигаций Японии – основной, так сказать, «объект» стерилизации. Разворот доходности вверх показывает, что появилась потребность в JPY.

Наверно будет сделана попытка преодолеть по EURO/JPY 111,53 ( +2.1%), но я сомневаюсь, что она увенчается успехом.

Таким образом, максимальный потенциал роста по EURO/JPY составляет 2-3 фигуры. Для USD/JPY это будет соответствовать примерно одной фигуре.

Для EURO/USD это будет примерно 1.36-1.365.

Таким образом мои рекомендации относительно EURO остаются в силе, хотя причинно-следственные связи претерпели изменение.

Еще раз повторю – это важная идея. Поток капитала JPY/EURO является сейчас определяющим для EURO.

Выводы: в ближайшие 1-2 недели произойдет разворот по EURO/JPY и переход в продолжительное снижение, целями которого скорее всего станут уровни порядка 77-78, а может и ниже... до следующей интервенции Банка Японии.

Соответственно в это же время мы увидим разворот по EURO/USD и начало волатильного боковика или коррекции в рискованных активах.

Сделка по Греции состоялась и хотя по ней есть много вопросов, тем не менее, это несомненный позитив.

СРАВНИТЕЛЬНЫЙ АНАЛИЗ ДИСПОЗИЦИИ НА РЫНКАХ ОБЛИГАЦИЙ.

Если посмотреть на греческие облигации, то реакция вчера на них была достаточно мягкая.

Но если вспомнить, как реагировали итальянские и испанские облигации на первый LTRO, то они тоже вначале вроде как не среагировали, но затем стали падать, особенно когда пошли первичные аукционы по их размещению. Нечто подобное мы должны увидеть и в греческих облигациях. Ожидаю в течение месяца падения доходности как минимум в район 25%, а если вчерашняя сделка будет подкреплена какими-то еще позитивными шагами ( о которых пойдет ниже), то и в район 20% годовых.

Это очень привлекательные уровни для временной их покупки до следующего обострения.

У других периферийных облигаций тоже сохраняется определенный даунсайд (потенциал движения вниз) по доходности. На эту тему я писал много в прошлые недели.

На рисунке внизу показаны 2-year итальянские облигации, которые, на мой взгляд, являются бенчмарком всего периферийного госдолга. После резкого падения в декабре-январе они еще сохраняют потенциал движения вниз в район 2,0-2,3%, который, правда, может быть реализован за достаточно длительный срок.

US TREASURIES

Корреляция между рынком акций и рынком облигаций сейчас не такая сильная, как раньше, но она все-таки сохраняется.

Вчера, на мой взгляд, наблюдалась некоторая раскорреляция рынка акций и рынка облигаций.

Свечная картина на рисунке для 10-year T-notes достаточно типична и сегодня-завтра с большой вероятностью последует движение доходности вниз. Это будет очень кстати(!), поскольку сегодня и завтра как раз состоится размещение бумаг из среднесрочного спектра ( 5-year и 7-year соответственно).

Поэтому я ожидаю определенного давления на рынки акций и других рискованных активов, особенно в американскую сессию.

Однако оно будет несильным и может принять форму боковика и в конце недели рынки возобновят рост. Тем более, что взятие прошлогодней вершины 1370 пунктов по индексу S&P500 является обязательной программой.

Ликвидности хватает на ВСЕХ.

Вчера индекс наиболее крупных компаний Dow преодолел докризисный максимум.

Активы крупных иностранных инвесторов на кастодиальном счету Федрезерва растут в последние 5 недель (см. рис) при продолжающемся ралли на фондовых рынках.

ИМХО доходность 10-year могут сгонять в район 2,4% на заключительном этапе ралли в рискованных активов, но им в принципе ничего не угрожает в обозримом будущем, поскольку значительная часть EURO-валюты неизбежно пойдет на финансирование американского госдолга.

Пока я не вижу признаков близкого завершения ралли.

Режим RISK ON включен по всему спектру рискованных активов.

ВЛИЯНИЕ ЯПОНСКОЙ ЙЕНЫ

В связи с программой QE Японии сейчас идет достаточно интенсивно ослабление JPY и этот процесс ИМХО начал оказывать влияние на азиатские валюты (AUD). Но думаю, что потенциал движения вверх у USD/JPY не более 50-100 пунктов и затем опять начнется продолжительный тренд укрепления JPY, который позитивен для рискованных активов.

БЛИЖАЙШИЕ СОБЫТИЯ ВОКРУГ ГРЕЦИИ И ЕВРОЗОНЫ

По некоторым оценкам новостной фон вокруг Греции в настоящий момент на 50-70% определяет движение на глобальных рынках. Опрос GS показал, что это больше 50%.

Греция в ближайшие месяцы будет продолжать играть важную роль, генерируя периодически импульсы роста.

22 февраля

Греческий парламент должен одобрить дополнительные меры по сокращению бюджета в размере 325 млн. евро.

24 - 26 февраля

Министры финансов 20-ки встретятся в Мехико. Среди других вопросов они обсудят вопрос увеличения финансирования МВФ для помощи в борьбе с европейским долговым кризисом.

27 февраля - 2 марта

В этот период несколько парламентов европейских стран должны одобрить меры помощи Греции. Предположительно 27 февраля заседает германский бундестаг. Также где-то в последние дни месяца заседает парламент Нидерландов.

29 февраля также состоится 2-й трехлетний LTRO.

1- 2 марта

Намечен ближайший евросаммит на высшем уровне. Главы европейских государств и правительств соберутся в Брюсселе, чтобы обсудить объединение фондов EFSF и ESM.

Благодаря объединению фондов увеличится финансовая мощь механизма по спасению слабых стран еврозоны.

Послужит позитивным драйвером для роста рынков в конце месяца наряду с LTRO.

С 5 по 9 марта

В этот период соберется директорат МВФ, чтобы решить, какой вклад внесет фонд во второй пакет помощи Греции. Также в это период должен проясниться вопрос насчет PSI (участия частных инвесторов).

Заключенная вчера сделка невозможна без заключения соглашения с частными инвесторами.

20 марта

Решающая дата, на которую направлены все усилия. В этот день Греция должна выплатить 14,5 млрд. евро. Если Греция не получит денег из нового пакета помощи, то она не сможет это сделать.

Апрель

В апреле избирается новый парламент Греции. Определенный срок пока еще не установлен.

По некоторым данным выборы могут состояться 8 апреля. Существуют некоторые опасения (вполне реальные), что новый парламент не будет соблюдать достигнутых соглашений.

РЕЗЮМЕ:

В конце февраля мы имеем два сильных драйвера для роста рынков.

На период до 20 марта просматривается достаточно много событий, которые могут с большой вероятностью инициировать новые импульсы роста.

Поэтому текущее ралли может спокойно продлиться до 15 марта или даже до конца марта, учитывая традиционный windows dressing (приведение в порядок балансов в конце квартала).

Уход от риска в этот период может быть связан с тем, что во второй половине марта рынки могут начать отыгрывать риски, связанные с выборами в Греции и Франции.

(с новыми подробностями относительно ломбардных списков)

На рынок возвращается октябрьский феномен: появление за час до окончания американской торговой сессии каких-то новостей, которые вызывают приступ оптимизма.

Вчера такой новостью стало следующее сообщение:

Лидер греческой консервативной партии Самарас намерен послать письмо с обязательствами...

Самарас, который, как ожидается, после апрельских выборов станет новым премьер-министром Греции, в воскресенье после голосования в парламенте обещал после выборов пересмотреть последние обязательства Греции (хороший предвыборный ход).

Но, видимо, после того, как Юнкер объявил о том, что сегодняшнее заседание Еврогруппы отменяется из-за неподготовленности всех необходимых документов по Греции (необходимы письменные гарантии всех ведущих греческих политиков), Самарас, взвесив все «за» и «против», все-таки решал послать письмо с письменными гарантиями.

Кому он решил послать письмо и когда? – осталось неизвестным.

Более подробно по этому вопросу вы можете прочитать здесь:

Уже под утро – примерно в 6 по Москве возник еще один импульс роста, вызванный заявлениями главы Народного Банка Китая ZHOU относительно европейского долгового кризиса, из которых рынки сделали вывод, что Китай все-же будет помогать в его решении.

Это глупость – реагировать на высказывания каждого крупного китайского чиновника.

Ничего нового – все это мы уже видели осенью. Когда Китаю что-то нужно от европейцев, они делают заявления о том, что готовы помочь. А нужны Китаю – технологии, вооружение, участие в инфраструктурных проектах, политическая поддержка во время периодических стыков с США. Когда европейцы затем отказываются от предложений Китая, те заявляют, что вложения в суверенный долг еврозоны слишком рискованны.

Это все политика и реальной роли для рынков не играет, хотя и вызывает определенные рыночные рефлексы.

Кстати, еще два дня назад руководитель крупнейшего инвестиционного фонда Китая – человек, который реально решает, куда вкладывать деньги, говорил противоположное: что они не будут инвестировать в европейский долговой рынок.

Американский фьюч утром уже достиг 1356 пунктов, что, если перевести в значение индекса, всего на 8-10 пунктов ниже максимумов прошлого года.

Вероятность, что мы их достигнем на этой неделе, - очень велика.

Все это, по большому счету, позитивный новостной шум в рамках действующего восходящего тренда и манипуляция новостным фоном.

Пока я не вижу причин к его смене в ближайшее время.

Гораздо большее значение имеет другая рыночная информация.

В понедельник и вчера появилось довольно много комментариев по поводу опубликованных в пятницу деталей новых правил европейских центральных банков относительно принимаемых дополнительно в качестве залога кредитных требований.

Если вы читаете по-английски, то может изучить их по приведенным ниже ссылкам.

Если нет – то вам придется удовольствоваться моими комментариями.

Как я уже писал – расширение ломбардных списков и эффект от проведения ожидаемого 29 февраля второго 3-year LTRO являются РЕАЛЬНО главными рыночными драйверами на ближайшие недели.

НОВЫЕ ТРЕБОВАНИЯ К ЛОМБАРДНЫМ СПИСКАМ

Наиболее полно информация по новым кредитным требованиям изложена в материале:

Важно, что эта статья обновляется по мере получения новых сведений от центральных банков.

До сего момента ЕЦБ принимал в ограниченном масштабе кредитные требования и использовал для оценки размера дисконта следующую таблицу.

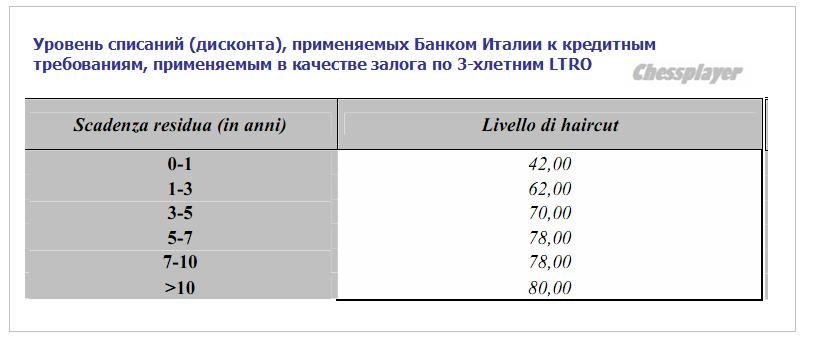

Теперь ломбардный список расширен, и, например, для Италии ( Италия – главный потребитель трехлетних кредитных продуктов от ЕЦБ) размер дисконта выглядит следующим образом:

По другим центральным банкам из списка ЕЦБ цифры дисконта примерно такие же, но отличаются типы принимаемых в залог кредитных продуктов.

Таким образом 2/3, озвученные Драги на прессконференции, - это средняя а не максимальная цифра дисконта. Макисмальная может составлять 80%.

Кстати, стенограмму этого важного выступления Драги можно найти здесь:

Комментарий по этому вопросу команды Flows & Liquidity (анализ денежных потоков и ликвидности) из JPMorgan:

Залоговые стандарты смягчаются в трёх измерениях. Во-первых, это качество кредитов. До сих пор по своим операциям ЕЦБ требовал от контрагента залог не ниже третьей ступени по своей гармонизированной рейтинговой шкале, что эквивалентно 0,4% вероятности дефолта в течении одного года, или рейтингу ВВВ (за исключением низкорейтинговых гособлигаций Греции и Португалии). Австрия, Франция, Италия и несколько позже Испания заявили, что будут принимать в залог займы четвёртой ступени кредитного качества, равной 1% вероятности дефолта в течении года, или с рейтингом чуть ниже инвестиционного уровня. Банк Португалии будет принимать займы с вероятностью дефолта в 1,5%, а также кредитные портфели без минимальных требований к кредитному качеству, но со “строгими мерами по контролю за рисками”. Центробанк Ирландии не дал каких либо деталей по вероятности дефолта.

Во-вторых, тип залога значительно различается между странами, в зависимости от вида обеспечения, принадлежащих каждой банковской системе. К примеру, новые требования относятся к ипотечным кредитам во Франции, Ирландии и Португалии, экспортным кредитам в Франции и финансовому лизингу и кредитам в гарантиями в Италии.

В-третьих, валюта: Банк Франции будет принимать займы в долларах США, тогда как Банк Испании – займы, деноминированных в основных иностранных валютах.

В целом подразумевается примерно одинаковое снижение кредитного качества обеспечения по всем странам, смягчённого агрессивным дисконтом примерно на две трети. Для сравнения, самый высокий дисконт по купонным ликвидным активам у ЕЦБ – это 39,5% по банковским облигациям с рейтингом ВВВ и с погашением свыше 10 лет. Если проводить международные сравнения, в рамках Дисконтного окна ФРС применяется дисконт до 56%.

Появились первые, более взвешенные комментарии по поводу новых требований к ломбардным спискам:

Комментарий по этому вопросу команды Flows & Liquidity из JPMorgan:

По некоторым оценкам заимствования в рамках февральского LTRO будут ни много ни мало €1 трлн. Совершенно независимо от того, захотят ли банки занимать так много (наша оценка €350-400 млрд., но может и больше), маловероятно, что у банков будет достаточно свободного залога для €1 триллионного репо, учитывая приблизительную оценку увеличения объёма заимствований от новых правил в €200 млрд. К примеру, если предположить, что эти дополнительные ~€200 млрд. залога за вычетом дисконта распределены между этими семи странами пропорционально банковским активам, объём потенциальных заимствований для итальянских и испанских банков возрастёт лишь примерно на €40 млрд. каждой стране, а для французских банков – почти на €90 млрд.

RBC Capital Markets также понизило свой прогноз по предстоящему LTRO

Мы значительно понизили оценку увеличения объёма залога и ликвидности в Европейской банковской системе с €1 033 млрд. до €409 млрд. во-первых благодаря решению 10 центробанков еврозоны не пользоваться предоставленной ЕЦБ возможностью ещё большего смягчения требований к залогу, а во-вторых благодаря тому факту, что увеличенный кредитный пул основан на ослаблении требований к качеству корпоративных кредитов, а не на новом кредитном источнике, как мы думали.

• Краткосрочный эффект ИМХО может продлиться до конца февраля или захватить даже какую-то часть марта.

• Наверно EURO/USD=1,35-1,36 является хорошей зоной, где долгосрочные ориентиры уже станут доминировать над краткосрочными и можно открывать среднесрочный или даже долгосрочный шорт по EURO/USD.

• Возможно, что мы увидим относительно продолжительную консолидацию в этой зоне (1-2 недели), что позволит относительно безопасно заработать на диапазонной торговле при относительно малом уровне риска.

• Это будет безопасно, поскольку долгосрочный эффект от проводимых LTRO-мероприятий будет однозначно очень негативным для EURO и продлится до момента запуска нормальной полноценной QE3 ( не покупки MBS) c покупкой US Treasuries долгосрочного спектра (7-30 лет), который просматривается в нынешней ситуации не раньше июня месяца.

• Если вы предпочитаете долгосрочную торговлю, то можете открывать позиции в районе 1,35-1,36 со стопами выше 1,38 и целями ниже 1,30 – приблизительно в районе 1,28-1.29.

• За 3-4 месяца EURO/USD имеет неплохие шансы дойти до этих целей. Возможно, что к июню EURO/USD будет даже ниже: 1,25. Это зависит от объема кредитов, которые выдаст ЕЦБ на 3-хлетнем LTRO, и от того, насколько быстро эта EURO-валюта будет абсорбироваться финансовыми рынками.

Я бы внес следующие изменения:

Первый тезис остается в силе: бычий рынок сохранится в феврале, и возможно захватит часть марта.

Поэтому я не рекомендовал бы вам открывать шорт по EURO/USD на текущих уровнях и ниже 1,33. Открывать ли лонг на текущих уровнях – вопрос неоднозначный. В принципе, наверно, возможно.

Вопрос в рисках: готовы ли вы их принять?. Потенциал движения вниз по EURO, если что произойдет, может оказаться значительным.

И в отличие от фонды, где раздача лонгов продолжиться какое-то время, и есть шансы закрыть лонг с минимальными потерями, в EURO/USD такого шанса может не представиться.

Я бы рекомендовал открывать шорт по EURO/USD не от уровней 1,35-1,36, как предлагал раньше, а от уровней 1,33-1,34 и в течение какого-то времени (по крайней мере, до 29 февраля) использовать диапазонную торговлю с тейпрофитом порядка 100 пунктов.

Возможно, что мы увидим продолжительную консолидацию в диапазоне 1,303-1,34.

Если вам удастся 4-7 раз взять по 100 пунктов, то даже если рынок потом уйдет в район 1,36, полученный профит будет вам компенсировать временный убыток по текущей позиции.

Недостаток этой стратегии в том, что, возможно, вам придется 2-3 недели сидеть в убытке, хотя, в принципе, ИМХО это маловероятно.

Эту стратегию можно дополнительно подстраивать с помощью мониторинга уровней доходности европейского периферийного долга. О том, как – я много раз писал на прошлой неделе.

С другой стороны, теперь начинает вырисовываться, что существует определенная вероятность, что EURO/USD выше 1,34 не пойдет и вы можете упустить возможность открыть короткую позицию.

Это подтверждается косвенно слабостью многих commodities. Например, золото уже две недели, как перестало расти и перешло в консолидацию. И хотя движение вверх ПОКА более вероятно, движение вниз тоже вполне возможно.

В любом, даже самом оптимистичном для EURO/USD, по моим расчетам в середине-конце марта рынок опять будет как минимум на текущих уровнях (1,31-1,32) и даст вам возможность прибыльно закрыть позицию.

Что касается индекса S&P500, то я теперь, как цель этого ралли, рассматриваю уровни 1380-1400 пунктов, на которых можно безбоязненно открывать короткие позиции и держать их до профита.

Здесь также можно использовать диапазонную торговлю, поскольку перед разворотом очень вероятна «прогонка» с целью раздачи лонгов.

Влияние оценок нового ломбардного списка и эффекта от ожидаемого LTRO является достаточно скрытным и его трудно адекватно оценить, поскольку мы получаем информацию с задержкой и не в состоянии достаточно квалифицированно оценивать.

Приходиться больше опираться на чужие оценки, заслуживающие доверия.

Тем не менее, буду стараться хотя бы раз в 3-4 дня выдавать проверенную информацию по этому вопросу.

На прошлой неделе я несколько раз подробно рассматривал фундаментальные условия и оценил EURO/USD на основе потенциала покупки европейского периферийного долга.

Краткосрочные и среднесрочные (долгосрочные) перспективы EURO/USD сейчас сильно отличаются, и важно как-то попытаться определить тот момент, когда среднесрочные перспективы начнут преобладать над краткосрочными и произойдет разворот.

Здесь я кое-где буду повторять тезисы из прошлых статей для экономии времени.

ЧТО ИМЕЕТ ЗНАЧЕНИЕ:

1.Перекупленность или перепроданность

Данные СОТ свидетельствуют о том, что шортокрыл практически завершен и с этой точки зрения USD выглядит предпочтительнее (подробности ниже)

2.Потенциал доходности для покупки европейского, прежде всего периферийного долга с точки зрения уровня доходности и премии за риск и сравнение с аналогичным американским долгом

На прошлой неделе я несколько раз останавливался на этом вопросе. Определенный потенциал пока сохраняется. Это позитивно для EURO.

3.Технические факторы

4.Рыночные настроения

Пока остаются благоприятны как для EURO, так и для риска в целом. Будут и дальше искусственно поддерживаться маркетмейкерами, которые постараются использовать их, чтобы перевернуть о рыночную толпу свои позиции в нужный момент.

Как правило тренды (даже микротренды) заканчмваются относительно сильным завершающим импульсом

5. Прочие факторы: поведение других активов, поведение маркетмейкеров, различные другие параметры ликвидности и т.д.

Commodities в последнее время притормозили рост – это позитивно для USD

6. Объем предстоящего 29 февраля второго LTRO-тендера

Ожидается порядка 600млрд-1 трлн. EURO. Этими деньгами будет замещено других кредитов всего чуть больше, чем на 100млрд.

Пока есть выгодные активы в EURO-валюте, это позитивно для EURO.

7.Скорость, с какой EURO-валюта будет абсорбироваться в различные финансовые активы. Об этом, прежде всего, будет свидетельствовать объем средств, хранящихся на депозитах ЕЦБ

В начале еще раз разберемся в фундаментальных причинах

ГЛАВНЫЙ ДРАЙВЕР НЫНЕШНЕГО РОСТА

Главная причина нынешнего ралли в EURO/USD - массированный кэрритрейд со стороны американских фондов денежного рынка( а также других иностранных фондов), решивших временно разместить деньги в краткосрочных облигациях PIIGS.

В данный момент кэш выгоднее парковать в краткосрочные бумаги Италии и Испании, где доходность по 2-year, например, сейчас на уровне 2,8% чем в аналогичные бумаги Казначейства США, где доходность составляет порядка 0,4%, притом по 3-year US-notes (2-year T-notes отсутствуют).

О чем ярко свидетельствует участие в проходившем на прошлой неделе размещении 3-year US notes Indirects (иностранных инвесторов). Оно было минимальным с 2006 года.

PIIGS-бумаги со сроками погашения до 3 лет сейчас защищены 3-year LTRO, огромным количеством ликвидности, имеющимся у европейских банков (в конце месяца еще прибудет) и, ИМХО, кулуарными договоренностями с крупными банками (прежде всего итальянскими и испанскими) о том, что они взамен предоставленного на очень выгодных условиях кэша (фактически их спасения от банкротства) возьмут на себя определенные обязательства по покупке европейского периферийного долга.

...существует определенный барьер - нижний предел доходности, до которого оправдана покупка европейского периферийного долга и соответственно покупка риска находится в режиме «включено».

Если считать 10-year итальянский долг неким эталоном европейского периферийного долга, то этот нижний предел доходности составляет 4% с учетом налогов.

Наверно дифференциал доходности по краткосрочному долгу важнее, чем по долгосрочному, поскольку он более привлекателен для инвесторов типа фондов денежного рынка.

Поэтому ключевым для оценки перспектив EURO является следующий график:

2-хлетние государственные облигации Италии:

Доходность с 7,34% в конце ноября упала до нынешних 2,8%. Предел ли это?

На мой взгляд, о чем я писал на прошлой неделе, - еще не предел.

Разница с аналогичными US notes составляет еще порядка 1-1,4% (учитывая стоимость денег для европейских банков) и включает премию за риск. Какова эта премия за риск? От того, во сколько оценивать премию за риск, зависит оценка потенциала для роста EURO/USD.

На мой взгляд, с точки зрения дифференциала доходностей потенциал для снижения доходности этих бумаг еще имеется; порядка 0,5-0,8% и это создает апсайд для роста EURO/USD ( с учетом ряда технических моментов, о которых ниже, до 1,35-1,36) при условии, что не появятся какие-то еще факторы, которые увеличат премию за риск.

С другой, технической точки зрения мы видим на графике достаточно протяженную зону консолидации в районе доходности 2,6-2,8%, где облигации торговались в мае-июле прошлого года, которая, может оказать влияние на дальнейшее движение доходности.

Возможно, что мы столкнемся с консолидацией на этих уровнях.

И все-таки я ожидаю еще в ближайшие пару месяцев движения здесь по доходности в район 2-2,3% (это будет барьер доходности) и рост EURO/USD в район 1,35-1,36. Во всяком случае, объективно существует немаленькая вероятность такого развития событий.

Как вы понимаете, это грубый оценочный расчет, который не учитывает разные моменты: торговое сальдо, ожидания по курсу валюты и т.д.

НО он дает качественное представление о ситуации.

ДОЛГОСРОЧНЫЕ И СРЕДНЕСРОЧНЫЕ ПЕРСПЕКТИВЫ EURO

В какой-то момент (притом очень скоро) произойдет насыщение фондов EURO-активами; достойных активов в силу их дороговизны для покупки на EURO не останется.

Далее последуют продажи периферийного долга, фонды денежного рынка США начнут выводить деньги из еврозоны и покупать доллары.

Укрепление доллара в свою очередь делает рынок US Treasuries еще более привлекательным и давит на рискованные активы.

Будет давить на рынки и укреплять доллар и просто избыточное количество EURO, которое сейчас активно пускает в оборот ЕЦБ, выдавая его тем, кого надо банкротить.

В данном случае все дело в долларе. Эмиссия EURO инициирует процесс дефляции в долларовых активах, поскольку они становятся дорогими.

То, что делает Марио Драги, на самом деле очень позитивно в долгосрочном плане для US Treasuries!

...я думаю, что вся эта накачка EURO-ликвидностью закончится мощным и продолжительным медвежьим трендом по фонде и рискованным активам, когда вся эта EURO-валюта перестанет лежать мертвым грузом на депозитах ЕЦБ и начнет активно всасываться в реальный денежный оборот.

Мне не совсем понятны действия Драги:

В настоящий момент Драги под сомнительный залог, проблемным банкам обеспечивает фондирование сразу на 2-3 года вперед. С какой целью? Почему нельзя было раздать меньше денег?

Это масштабная диверсия против EURO, которая в конечном счете направлена на развал еврозоны.

Может быть, я несколько утрирую, но вопрос, действительно, напрашивается: зачем сразу так много денег раздает Драги?

ИНДЕКС ДОЛЛАРА С ТЕХНИЧЕСКОЙ ТОЧКИ ЗРЕНИЯ

На рисунке показан индекс доллара.

В настоящий момент значение индекса составляет 78,65. Ближайшие сильные уровни поддержки для индекса: 77,4 = 5/8 Фибо, 200 MA=76,9 – в ближайшие две-три недели будет двигаться в район 77,0-77,2.

Есть еще один ориентир: предположим, что что величина коррекции составит столько же, сколько было в сентябре-октябре. Это предопределит воображаемое движение индекса доллара в канале. Это даст нам значение 76,65

Таким образом, вырисовывается сильная зона поддержки по индексу доллара в диапазоне: 77-77,5, что соответствует примерно значениям EURO/USD= 1,347-1,3560 и дополнительно канал на уровне 1,3620.

С точки зрения срабатывания стопов ИМХО маркетмейкеры постараются обязательно хотя бы ненадолго протолкнуть EURO/USD выше 200-дневной скользящей средней.

НЕКОТОРЫЕ ТОРГОВЫЕ РЕКОМЕНДАЦИИ:

• Краткосрочный эффект ИМХО может продлиться до конца февраля или захватить даже какую-то часть марта.

• Наверно EURO/USD=1,35-1,36 является хорошей зоной, где долгосрочные ориентиры уже станут доминировать над краткосрочными и можно открывать среднесрочный или даже долгосрочный шорт по EURO/USD.

• Возможно, что мы увидим относительно продолжительную консолидацию в этой зоне (1-2 недели), что позволит относительно безопасно заработать на диапазонной торговле при относительно малом уровне риска.

• Это будет безопасно, поскольку долгосрочный эффект от проводимых LTRO-мероприятий будет однозначно очень негативным для EURO и продлится до момента запуска нормальной полноценной QE3 ( не покупки MBS) c покупкой US Treasuries долгосрочного спектра (7-30 лет), который просматривается в нынешней ситуации не раньше июня месяца.

• Если вы предпочитаете долгосрочную торговлю, то можете открывать позиции в районе 1,35-1,36 со стопами выше 1,38 и целями ниже 1,30 – приблизительно в районе 1,28-1.29.

• За 3-4 месяца EURO/USD имеет неплохие шансы дойти до этих целей. Возможно, что к июню EURO/USD будет даже ниже: 1,25. Это зависит от объема кредитов, которые выдаст ЕЦБ на 3-хлетнем LTRO, и от того, насколько быстро эта EURO-валюта будет абсорбироваться финансовыми рынками.

ШОРТОКРЫЛ БЛИЗОК К ЗАВЕРШЕНИЮ

Общий объем нетто-позиций USD против 8 других основных валют согласно последнему отчету COT

Последние данные от CFTC показывают, что на конец периода, закончившегося 7 февраля, некоммерческие лонги против других 8 валют упали на 5 млрд. долларов, или на 42% до 6,9 млрд. долларов. После 4-х недель снижения доллара нетто-лонг по доллару снизился на 2/3 и теперь доллар будет гораздо более охотно реагировать на позитивные для него новости.

Грядет еще одно крупное вливание ликвидности в финансовую систему – на это раз в EURO. Во всех случаях краткосрочный эффект от этого действия одинаков – рост активов.

Поэтому я хотел бы предостеречь вас от среднесрочного шорта. Несмотря на коррекции тенденция к росту еще сохранится долгое время: может месяц, а может месяцы. Не думаю, что замедление в Китае или что-то еще способно серьезно на это повлиять.

Ликвидность на современных рынках определяет ВСЕ!

Но среднесрочный и долгосрочный эффект от вливания ликвидности в EURO будет совсем не такой, как в случае USD...

.....................................

Наверно всех озадачил ответ Драги на прессконференции после вчерашнего заседания ЕЦБ:

Мы сегодня не рассматривали вопрос изменения процентных ставок.

Чем же они там занимались?

Главный вопрос, который разбирался на вчерашнем заседании и который всех интересует – это collateral (залог, ломбардный список), который ЕЦБ будет принимать у банков на предстоящем втором аукционе 3-year LTRO.

Еще на декабрьском заседании ЕЦБ Драги обещал сделать 3-year LTRO для широкого круга банков. Этого можно было достичь только существенным изменением требований к collateral. А именно: принимать от банков кредитные обязательства (займы), которые имеются у них в огромном количестве.

Из прессрелиза ЕЦБ от 8 декабря :

Национальным центробанкам еврозоны (НЦБ) разрешено, как временное решение, принимать дополнительно в залог для кредитных операций в Евросистеме действующие кредитные требования, которые удовлетворяют конкретным критериям приемлемости. Ответственность в принятии таких кредитных требований будут нести НЦБ, санкционирующие их использование. Подробная информация о критериях использования кредитных требований будет объявлено в своё время.

Мало того, тогда же ЕЦБ заявил, что приветствовал бы широкое использование кредитных обязательств.

Более того, Управляющий совет ЕЦБ приветствовал бы более широкое использование кредитных требований в качестве залога при совершение кредитных операций в Евросистеме , исходя из согласованных критериев, и объявляет о стремлении Евросистемы к:

- повышению своего потенциала в области оценки внутреннего кредитования;

- поощрению рейтинговых агентств и поставщиков рейтинговых инструментов и коммерческих банков, использующих внутренние системы рейтингов, добиваться одобрения Евросистемой их рейтинговых систем для использования в рамках кредитной оценки Евросистемы.

Представление о том, какой объем кредитных обязательств существует в еврозоне, дает следующая таблица от Goldman Sachs.

Корпоративные займы составляют больше 30% от балансов банков – какой богатый источник для включения в ломбардные списки!

К первому аукциону, который состоялся 21 декабря, этот вопрос еще не был проработан, поэтому участие в нем приняли только крупные банки, в основном итальянские, испанские и французские.

Вчера ЕЦБ выпустил заявление, посвященное использованию кредитных обязательств в качестве collateral:

The Governing Council of the European Central Bank (ECB) has approved, for the seven national central banks (NCBs) that have put forward relevant proposals, specific national eligibility criteria and risk control measures for the temporary acceptance of additional credit claims as collateral in Eurosystem credit operations. Details of these specific national measures will be made available on the websites of the respective NCBs: Central Bank of Ireland, Banco de España, Banque de France, Banca d’Italia, Central Bank of Cyprus, Oesterreichische Nationalbank and Banco de Portugal.

These developments follow up on the decision of the Governing Council of 8 December 2011 to increase collateral availability by allowing Eurosystem NCBs, as a temporary solution, to accept additional performing credit claims as collateral.

Eurosystem NCBs continue to work on developing specific national eligibility criteria for additional credit claims. Any further Governing Council decisions in this respect will be communicated through the monthly publication “Decisions taken by the Governing Council of the ECB (in addition to decisions setting interest rates)” and announcements made by the respective NCBs. Eurosystem counterparties are invited to contact their respective NCBs to obtain further details on the specific national eligibility criteria for additional credit claims. The general Eurosystem eligibility criteria for credit claims, as stipulated in the publication “The implementation of monetary policy in the euro area: General documentation on Eurosystem monetary policy instruments and procedures” remain unchanged.

Краткий смысл:

ЕЦБ одобрил передачу на усмотрение 7 национальных банков (Central Bank of Ireland, Banco de España, Banque de France, Banca d’Italia, Central Bank of Cyprus, Oesterreichische Nationalbank and Banco de Portugal) вопроса включения кредитных обязательств в ломбардные списки.

Банки на своих сайтах будут публиковать требования по этим спискам.

ЕЦБ продолжит совместно с 7 НБ работу по формулированию новых требований (?!) – по-видимому и после 29 февраля ЕЦБ будет расширять эти списки и проводить новые кредитные аукционы?

Ответы Драги на вопросы по поводу ломбардных списков на вчерашнем заседании ЕЦБ

Решение по изменениям в правилах формирования ломбардных списков не было единогласным

скорее всего немцы и австрийцы были против

Новые правила по collateral несут больший риск

Риск будет очень тщательно контролироваться

Интересно как?

Дисконт по новому collateral будет составлять до 2/3 (!)

Можно себе представить, какое качество collateral собирается принимать ЕЦБ. Это приведет к повышению нижнего предела приемлемого уровня доходности по европейскому периферийному долгу, о котором я писал в предыдущих статьях.

Ожидается значительное участие банков во втором тендере, примерно на уровне первого

Думаю, что участие будет даже более активным (600 млрд -1 трлн)

Драги выступает против юридических уловок со стороны ЕЦБ для того, чтобы помочь Греции

Вот что пишет по этому поводу Zero Hedge

Is The ECB's Collateral Pool Expansion A €7.1 Trillion Imminent "Trash To Cash" Increase In Its Balance Sheet?

Хотя большую часть прошедшей пресс-конференции Драги можно обозначить как флуд, заметным исключением стало объявление, что Европейский центробанк “утвердит критерии отбора для дополнительных кредитных требований”. Намеренно напуская тумана по этому вопросу, Драги тем не менее отметил, что этот шаг несёт в себе ещё больший риск: “Конечно, это будет более рискованная операция. Означает ли это, что мы берём на себя больше риска? Да, это значит, что мы принимаем на себя больше риска. Означает ли это, что риск становится неуправляемым. Нет, он остаётся управляемым. Так и будет – риск будет управляем, потому что для дополнительных кредитных заявок качество обеспечения будет повышенным. Условия залога будут очень строгими.

Брешет синьор Драги, как сивый мерин...

” Ещё неизвестно, насколько строгими будут эти условия, но уже сейчас напрашивается вопрос, что это за суммарный пул “приемлемых залогов”, которые можно слить в ЕЦБ в обмен на свеженапечатанный кэш. Аналитик Goldman Sachs Jernej Omahen ещё месяц назад подсчитал влияние увеличения пула залогов, формально подтверждённого вчера: “Дефицит обеспечения под кредиты становился очевидной проблемой для значительного количества банков, особенно небольших по размеру. Мы считаем, что расширение пула залогов ЕЦБ, таким образом, решающим. Корпоративные займы – которые составляют свыше €7 трлн. или более 30% итоговой суммы балансов – теперь будут приемлемыми для операций рефинансирования у национальных центробанков. Критерии приемлемости ещё не определены, поэтому на данном этапе мы пока не можем определить фактический объём расширения пула залогов. Тем не менее, отправная цифра в €7 трлн. говорит, что окончательная сумма будет значительной.” Другими словами, ЕЦБ открывает дорогу потенциальному увеличению собственного баланса вплоть до €7 трлн.

Не до €7 трлн, конечно, а до €7 трлн/3=€2,33 трлн. Но, и этого достаточно, чтобы погрузить Америку в рецессию.

Воспользуются ли банки возможностью конвертировать “мусор в кэш” – почему то кажется, что несомненно воспользуются, и это станет самой большой проблемой в самом центре Европы: тот факт, что «хороших» активов для залога фактически не остаётся, заставит банки отдавать в залог вновь приобретённые “активы”, чтобы получить кэш, необходимый для погашения весьма реальных обязательств.

А что не взять, когда дают... Что касается отдачи в залог вновь приобретенных активов, то это порождает еще одну проблему. По мере того, как эти активы будут дешеветь - а они будут дешеветь, банкам придется довносить залог. Этот процесс может стать самовоспроизводящимся: продал- оно еще подешевело- опять приходится довносить.

Пока мы не знаем, сколько именно они возьмут, но скоро узнаем. Но что мы точно знаем, что и так не маленький €2,7 триллионный баланс ЕЦБ скоро значительно увеличится, а статус самого центробанка рухнет до уровня “плохого банка”. И это не включая предстоящие новые аукционы в рамках дисконтного окна, известные как трёхнедельные LTRO.

Важно другое: огромный навес из EURO-валюты, который нависнет над рынками...

Вкратце: в чем я вижу смысл предпринятых мер?

Облегчив залоговые требования, Драги дает возможность банкам под имеющиеся у них кредитные обязательства ( зачастую очень сомнительного свойства – например, покупку футболиста за €100 млн.) получить кэш, приобрести на этот кэш более надежный collateral (суверенные долговые обязательства), чтобы затем беспрепятственно, когда это необходимо, его закладывать в ЕЦБ во время тендеров с более короткими сроками погашения долга (maturity) и получать необходимый кэш.

Таким образом, Драги как бы убивает сразу двух зайцев: поддерживает (спасает) банки и обеспечивает спрос на европейский суверенный долг.

Все вроде бы правильно и хорошо. Аналогично американскому TARP. Однако:

• Рещение вопроса ликвидности не решает вопроса платежеспособности.

• Это не возвращает доверия на межбанковском рынке.

• Это, как и сам Драги отмечает, не способствует росту кредитования реального сектора.

Хочу обратить внимание на оставшийся для всех незамеченным момент.

Зачем с такой интенсивностью и в таком поразительно высоком и, на мой взгляд, явно излишнем темпе Драги насыщает рынки ликвидностью?

Если объем размещения кредитов на втором аукционе составит €1 трлн., то общий объем 3-year LTRO превысит американские QE1 и QE2 вместе взятые, которые, напомню, осуществлялись с весны 2009 по лето 2011 года, т.е. в течение 2 с лишним лет.

Драги вкачивает такое же или большее количество денег в течение нескольких месяцев.

Зачем он это делает? Неужели нельзя было растянуть это во времени, как это делали американцы?

Неужели Драги не понимает, что он закладывает бомбу замедленного действия под EURO и денежную систему еврозоны?

Думаю, что Драги все прекрасно понимает.

То, что делает Марио Драги, на самом деле очень позитивно в долгосрочном плане для US Treasuries!

Долгосрочное укрепление USD, которое последует спустя какое-то время после закачки огромного количества EURO в денежную систему, делает рынок US Treasuries еще более привлекательным и будет давить на рискованные активы.

Эмиссия EURO инициирует процесс дефляции в долларовых активах, каковыми является большая часть рискованных активов, поскольку они становятся дорогими.

Так на кого вы работаете синьор Драги?

К чему все это приведет?

Я думаю, что вся эта накачка EURO-ликвидностью закончится мощным и продолжительным медвежьим трендом по фонде и рискованным активам, когда вся эта EURO-валюта перестанет лежать мертвым грузом на депозитах ЕЦБ и начнет активно всасываться в реальный денежный оборот.

До какого момента будет продолжаться ралли в EUD/USD?

Моя точка зрения – ралли будет продолжаться до момента, пока наличие приемлемых c точки зрения цены/риска активов ( акций и облигаций) будет оправдывать текущий кэрритрейд USD/EURO. По облигациям, как я писал, по моим оценкам даунсайд по доходности составляет максимум 0,5-1%, но уменьшится в случае увеличения дисконта по collateral во время второго 3-year LTRO-тендера.

Затем кэрритрейд развернется в обратную сторону – покупку доллара.

Спустя какое-то время это приведет к развороту и возникновению продолжительного медвежьего тренда в фондовых и других рискованных активах.

НЕ ЯВЛЯЕТСЯ ЛИ МАРИО ДРАГИ ТАЙНЫМ АГЕНТОМ КАРАБАСА-БАРАБАСА?

Во вчерашнем вью рынка я подробно обрисовал, что существует определенный барьер - нижний предел доходности, до которого оправдана покупка европейского периферийного долга и соответственно покупка риска находится в режиме «включено».

Если считать 10-year итальянский долг неким эталоном европейского периферийного долга, то этот нижний предел доходности составляет 4% с учетом налогов.

При всем разнообразии периферийного долга потенциал снижения доходности или даунсайд везде примерно одинаков, и составляет 0,5-1% в зависимости от страны и сроков погашения (maturity). Это относится, в равной степени, как к краткосрочному, так и долгосрочному долгу.

Дополнительная привлекательность краткосрочного долга обусловлена тем, что поскольку он с минимальным дисконтом принимается в залог (collateral) ЕЦБ под трехлетний кредит по очень выгодной ставке в 1%, то все бумаги с maturity меньше 3 лет по мановению волшебной палочки Марио Драги фактически превратились в разновидность кэша ( аналогичная картина в долговых бумагах США).

Из этого я сделал важный практический вывод:

4% по итальянским 10-year - это зона оправданного ( практически безопасного, как минимум, до запуска QE3 или каких-то других существенных инициатив от Феда) среднесрочного шорта по EURO/USD и ОЧЕНЬ ВОЗМОЖНО шорта по рискованным активам.

Добавлю, что возможно не только среднесрочного, но и очень даже долгосрочного.

Поскольку продолжительность нынешнего ралли оценить невозможно, полезно иметь хотя бы такой ориентир.

И следующий вывод:

Этот уровень вытекает из фундаментальных факторов и поэтому не играет роли, сколько еще ликвидности вольется со стороны ЕЦБ на втором ( и уж точно последнем в этом году) аукционе трехлетнего рефинансирования (LTRO).

В комментариях одной из статей мне задали интересный вопрос:

Не понял, откуда вы такой вывод сделали?

И почему от LTRO вы не ждете роста в дальнейшем вне зависимости от объема ликвидности, а от QE3 будет?

Ведь сами же сказали что из-за LTRO произошел рост, как и было при QE, но почему от следующего LTRO не будет такого или еще большего роста, т.к. объем больше, вы не сказали.

Приведу здесь ответ с дополнительными комментариями. Речь идет о долгосрочных перспективах рынка, поэтому это важно.

Когда доходность итальянских 10-year итальянских облигаций достигнет 4% (с учетом налогов), премия за риск сократится до минимума. Это будет барьер, ниже которого она не пойдет, поскольку ИМХО СЕЙЧАС при таком выборе выгоднее владеть американским госдолгом, особенно учитывая, какой заботой он окружен.

Убедительные доказательства этой поистине отеческой заботы можно найти в материале:

Далее последуют продажи периферийного долга, фонды денежного рынка США начнут выводить деньги из еврозоны и покупать доллары.

Это пример. Но для всего периферийного долга по моей оценке примерно одинаковые цифры даунсайда (потенциала снижения) по доходности: 0,5-1% ( в зависимости от от страны и maturity). По непериферийной зоне даунсайда вообще нет.

Разворот может случиться и раньше.

Эти цифры динамичны. Т.е. если там опять начнут нагнетать истерию, то 0,5% уже не будут устраивать.

Для 10-year премия за риск в 0,5% мне и так кажется едва ли достаточной.

То, что делает Марио Драги, на самом деле очень позитивно в долгосрочном плане для US Treasuries!

Не является ли бывший сотрудник Goldman Sachs Марио Драги тайным агентом Карабаса-Барабаса?

Укрепление доллара в свою очередь делает рынок US Treasuries еще более привлекательным и давит на рискованные активы.

Будет давить на рынки и укреплять доллар и просто избыточное количество EURO, которое сейчас безбашенно пускает в оборот ЕЦБ, выдавая его тем, кого надо банкротить.

В данном случае все дело в долларе. Эмиссия EURO инициирует процесс дефляции в долларовых активах, поскольку они становятся дорогими.

В Казначействе и Феде могут не волноваться. Спрос на US Treasuries на ближайший год-годы ( зависит от того, сколько же EURO Драги закачает в систему) обеспечен.

В настоящий момент Драги под сомнительный залог, проблемным банкам обеспечивает фондирование сразу на 2-3 года вперед. С какой целью? Почему нельзя было раздать меньше денег?

ИМХО потому что так хочет Карабас-Барабас.

К чему все это приведет?

Поэтому я думаю, что вся эта накачка EURO-ликвидностью закончится мощным и продолжительным медвежьим трендом по фонде и рискованным активам, когда вся эта EURO-валюта перестанет лежать мертвым грузом на депозитах ЕЦБ и начнет активно всасываться в реальный денежный оборот.

И это заставит Фед в свою очередь печатать деньги, что он делает, кстати, с гораздо большим умом!

Вопрос в том, когда начнется этот тренд. Каких-то определенных соображений по этому поводу у меня пока нет.

Дальше:

Сформируются обратные тренды, которые будут действовать до того момента, пока не включит свой станок ФЕД.

Тогда доллар начнет слабеть и возобновится покупка риска.

Сильный доллар имеет и другие негативные последствия: прибыли американских корпораций сокращаются. Что опять ведет к сокращению кредита и делевереджингу.

P.S. Это масштабная диверсия против EURO, которая в конечном счете направлена на развал еврозоны.

ФУНДАМЕНТАЛЬНЫЙ АНАЛИЗ ОТ КОНСТАНТИНА БОЧКАРЕВА С ADMIRAL MARKETS

EUR/USD: в фокусе - ЕЦБ, Брюссель!

В принципе ничего не изменилось на Forex за прошедшие сутки. Если брать фундаментальную сторону вопросу, то, несмотря на то, что Греция нас кормит обещаниями последние три недели, рассчитывая вот-вот заключить соглашение с кредиторами, на рынке по-прежнему находится немало оптимистов, которые готовы ставить на то, что в конечном счете общими усилиями ЕС все проблемы Афин будут решены. В то же самое время на рынке начинает фигурировать мнение о том, что рост пары EUR/USD в значительной степени связан в том числе с ожиданиями выхода Греции из еврозоны, что считается за благо для единой европейской валюты, так как это может означать оздоровление валютного блока. С другой стороны, есть и те, кто считают, что последний виток роста пары EUR/USD был во многом связан с новостями из США и выступлением Бена Бернанке, а не с риторикой Ангелы Меркель.

Мы в конечном счете исходим из того, что тема скорого запуска QE3 в США пока неактуальна, что вкупе с продолжением долгового кризиса в Европе, который обещает быть затяжным, создает все предпосылки для продолжения долгосрочного нисходящего тренда в паре EUR/USD со временем.

Что касается перспектив четверга, то интерес сегодня, во-первых, будет представлять заседание Европейского Центрального Банка и сопутствующая пресс-конференция в 17:30 мск с участием Марио Драги. Скорее всего, в этот раз учетная ставка в еврозоне останется на уровне 1%, поэтому все внимание будет обращено на комментарии Драги. В частности, значительный интерес будет представлять решение ЕЦБ по поводу греческих облигаций на балансе Центробанка. Сейчас участники валютного рынка в значительной степени нацелены на то, что ЕЦБ передаст эти бумаги EFSF, что рассматривается как шаг вперед в плане борьбы с долговым кризисом в Европе. Если М.Драги укажет на то, что данный вопрос до конца не решен, то это может быть некоторым негативом для евро. Далее интерес будет представлять общая оценка Драги ситуации в Европе и вокруг Греции, а также очередные планы Центробанка по предоставлению долларовой ликвидности.

Во-вторых, многое будет в четверг на Forex зависеть от встречи министров финансов ЕС в 21:00 мск в Брюсселе, где собственно будут обсуждаться судьба Греции, а именно второй пакет мер помощи стране, а также результаты переговоров с кредиторами. Если и данную встречу в итоге перенесут, то это может быть негативным моментом для евро.

Добавим, что некоторую популярность последнее время набирает точка зрения о том, что своеобразным последним «дедлайном» для Греции может быть не 20 марта, а 13 февраля, учитывая то, что около одного месяца требуется именно на административное согласование и утверждение всех решений относительно выделения Афинам второго пакета мер помощи, либо заключения какой-либо сделки с кредиторами.

С точки зрения технического анализа, мы по-прежнему держим в поле зрения поддержку 1.32 и минимумы вторника в районе 1.3089. Что касается целевых уровней на случай продолжения восходящей тенденции, то здесь мы выделяем сопротивление 1.3350-1.34.

ПРОГНОЗ ОТ НИКОЛАЯ КОРЖЕНЕВСКОГО С ADRENALIN-FOREX

Большой день для евро

Четверг 09 февраля 2012 г.

Время выхода форекс обзора: 12:11

Мы держим лонг в EURUSD, подвигаем часть стопа на 1.325, держим лонг в EURCHF, позиция в EURAUD закрыта.

Наступил большой евро-четверг. Трейдерам стоит готовиться к сложному, но очень интересному дню. Главное событие - заседание ЕЦБ, окруженное нехарактерной неопределенностью. Никто точно не знает, что центробанк сделает сегодня со ставками. Марио Драги уже продемонстрировал свое умение резать их неожиданно. С учетом того, что экономические условия в Европе в принципе требуют повторения этого фокуса, исключать такого исхода нельзя. На прошлом заседании регулятор оставил дверь для дальнейшего смягчения политики открытой. Но аналитики AForex считают, что войдет он в нее только в марте, когда будут обновлены экономические прогнозы. Сегодня мы ждем лишь мягкой риторики. И советуем Вам обращать внимание не на слова, а на действия.

Ключевой момент сегодняшнего заседания - вопрос ломбардных списков. Европейский центробанк должен решить, будет ли принимать бумаги сомнительного качества в залог при проведении следующего LTRO. Именно это определит краткосрочные движения в евро. Бундесбанк в последние дни заявлял, что нет необходимости предоставлять системе больше ликвидности. А позицию этого института слышат всегда. В случае, если условия аукционов действительно не будут изменять, это окажет евро фантастическую поддержку. Тактической целью в EURUSD тогда станет отметка 1.35, единая валюта сможет укрепиться и в кроссах. Если же регулятор согласится закрыть глаза на качество обеспечения, ралли в евро начнет выдыхаться. Мы также следим за греческими заголовками. Венизелос утром улетел в Брюссель на экстренный саммит. Улетел он без нужных договоренностей, но полный решимости требовать денег. Если их дадут, это также будет умеренным позитивом для евро.

Вчера я посвятил большой материал американскому рынку государственных облигаций, сегодня мы подробно поговорим о европейском.

Поскольку нынешнее ралли связано с притоком денег от ЕЦБ, именно европейский долговой рынок, прежде всего периферийный, покажет нам примерный среднесрочный ориентир, когда это ралли закончится.

Но в начале несколько слов о текущем новостном фоне.

Бен Бернанке выступал вчера перед сенатом конгресса, но ничего нового не сказал по сравнению с прошлой неделей и думаю, что не стоит связывать вчерашний рост с его выступлением.

Пока мы не слышим никаких намеков на QE3, и я думаю, что оно случится не раньше июня.

Во время американской сессии поступило сообщение о том, что наметился прогресс в переговорах по греческой проблеме и что политические лидеры Греции возможно уже сегодня согласуют требуемые для предоставления очередного транша помощи меры экономии.

Если это подтвердится, то может стать хорошим поводом для продолжения ралли в EURO и рискованных активах.

Население Греции совсем не приветствует эти меры. Вчера возобновилась всеобщая забастовка и люди, несмотря на холод и дождь вышли на улицы. Но кому есть дело до этих греков?

На сегодня намечено заседание министров финансов еврозоны, которое было перенесено с понедельника. Министры ждут от Греции решения.

Впрочем, ралли может оказаться недолгим, и быстро перейдет в консолидацию на текущих уровнях, учитывая важные размещения US Treasuries сегодня-завтра и заседания центральных банков еврозоны и Англии, которые состоятся завтра.

О заседания центральных банков позднее, а сейчас поговорим о рынках облигаций: американском и европейском.

Вчера начался первый недельный цикл размещения US Treasuries в феврале: вчера было продано 32 млрд. 3-year бумаг, сегодня будет продано на 24 млрд. 10-year US notes, и завтра на 16 млрд. долларов 30-year bonds.

Вчерашний аукцион 3-year прошел неудачно; если можно считать неудачным аукцион, на котором 3-year долг размещают по ставке 0,347%. Большую часть предложенного объема выкупили праймдилеры: 63,8 % - это наивысший показатель с января 2009 года, когда фондовый рынок был в руинах и праймдилеры парковали кэш на коротком участке кривой доходности.

Bid/cover был значительно хуже, чем на предыдущем аукционе, а участие Indirects ( иностранные инвесторы) было минимальным с 2006 года, - пишет Zero Hedge

Размещение 10-year и 30-year, происходящее два дня подряд, является ключевым моментом в деятельности Казначейства и оказывает непосредственное влияние на рынки рискованных активов.

Главная идея этого материала, подтвержденная двумя графиками за 2011 год -

НАКАНУНЕ РАЗМЕЩЕНИЯ 10-YEAR US NOTES РЫНКИ ИСПЫТЫВАЮТ РЕГУЛЯРНОЕ «ОТВРАЩЕНИЕ» К РИСКУ!

В текущей ситуации (сегодня как раз происходит размещение 10-year US notes), принимая во внимание ряд факторов, думаю, что это, скорее всего, будет КОНСОЛИДАЦИЯ на текущих уровнях, а не КОРРЕКЦИЯ.

Думаю, что не стоит слабые результаты вчерашнего дня экстраполировать на предстоящие сегодня-завтра размещения 10-year и 30-year.

Во-первых, низкое участие иностранцев вполне объяснимо: в данный момент кэш намного выгоднее парковать в краткосрочные бумаги Италии и Испании, где доходность по аналогичным 2-year вчера была соответственно 2,71% и 2,62% и которые защищены проводимыми ЕЦБ трехлетними LTRO-мероприятиями.

Фондам денежного рынка США однозначно выгоднее сейчас парковать средства там (чем они, по-видимому, занимаются и этим объясняется рост курса EURO/USD) и даунсайд по доходности основных периферийных европейских долговых бумаг по моим расчетам составляет еще около 1% ( с учетом стоимости денег, предоставляемых ЕЦБ).

По 10-летним бумагам Италии ( с учетом налога) и Испании доходность составляет 5,07% и 4,92% соответственно – спрэд немного больше, но они выглядят намного менее привлекательными, поскольку 10-year государственные облигации – это уже совсем не кэш и премия за риск здесь гораздо больше.

В фундаментальном плане, учитывая процентные ставки в еврозоне и стоимость денег для европейских банков – 1% + примерно 0,2-0,5% (с учетом качества предоставляемого залога) – денег пока неограниченно для тех, кто хочет ими воспользоваться - это трехлетние кредиты, предоставляемые ЕЦБ в рамках LTRO, получаем, что реальная доходность по итальянским 10-year при рыночной в 4% будет порядка 2,5% ( итальянские банки предоставляют низкокачественный залог – понавыпускали векселей под гарантии собственного правительства – поэтому ЕЦБ принимает их в качестве обеспечения с дисконтом в 40%!)

Далеко не все крупные банки воспользовались этой программой: Deutsche Bank, Barclays, ряд других банков не стали брать халявные деньги у ЕЦБ. Таким образом, они продемонстрировали всем свою финансовую устойчивость и стабильность!

У них гораздо более здоровые балансы и достаточно хорошего залога. Они могут взять кредит у ЕЦБ на обычных LTRO и недельных MRO, а не 3-хлетних LTRO, которые, по сути, являются грандиозной финансовой аферой Драги, чтобы спасти друзей-банкиров от банкротства. Впрочем, стоит ли его винить? А что ему еще было делать?

Долговой рынок Италии – наиболее емкий в еврозоне, поэтому он для нас является более важным ориентиром.

2,5% за 10-year суверенного долга Италии, или 2,0% за 10-year от Казначейства США? Что лучше?

0,5% на мой взгляд это минимально возможная ( а скорее всего и недостаточная!!!) премия за риск владения периферийным европейским долгом.

Таков очень краткий фундаментальный анализ – сравнение двух альтернатив вложения денег в активы с фиксированной доходностью, имеющиеся на рынке.

Как мы видим, ориентиры снижения, как с технической, так и с фундаментальной точки зрения на текущий момент практически совпадают. При этом если доходность 10-year US notes вырастет, например, до 2,5%, то соответственно ориентир минимальной доходности для аналогичных бумаг Италии и Испании вырастет до 4,5%.

Не стоит удивляться, если обычная корреляция между ними в какой-то момент нарушиться...

Таким образом, 4% по итальянским 10-year - это зона оправданного ( практически безопасного, как минимум, до запуска QE3 или каких-то других существенных инициатив от Феда) среднесрочного шорта по EURO/USD и ОЧЕНЬ ВОЗМОЖНО шорта по рискованным активам ( но с этим надо разбираться отдельно).

Постараюсь развить эту тему в следующих вью рынка...

Таким образом, по европейскому периферийному госдолгу еще остается даунсайд по доходности порядка 0-1% и отсюда, кстати, другой вывод: EURO/USD и рынки рискованных активов еще пока имеют определенный апсайд для роста.

Поэтому я бы предостерег вас от среднесрочного шорта.

Рынки еще могут расти в течение нескольких недель, если только не произойдет небольшого форсмажора - дефолта Греции.

Вчера во вью рынка я обещал очень полезное в практическом смысле исследование взаимодействия между рынками рискованных активов и моментом размещения 10-year US notes.

Предлагаю его вашему вниманию.

МОИ НАБЛЮДЕНИЯ ЗА ЭТИМ ФЕНОМЕНОМ И НЕКОТОРЫЕ СООБРАЖЕНИЯ

Завтра состоится размещение 10-year US notes – главного бенчмарка US Treasuries.

Начиная с осени, я стал наблюдать за этим феноменом и сделал кое-какие наблюдения.

НАКАНУНЕ РАЗМЕЩЕНИЯ 10-YEAR US TREASURIES РЫНКИ ИСПЫТЫВАЮТ РЕГУЛЯРНОЕ «ОТВРАЩЕНИЕ» К РИСКУ!

В этой статьи я привожу подробности моих наблюдений.

АМЕРИКАНСКИЙ РЫНОК ОБЛИГАЦИЙ ОПРЕДЕЛЯЕТ ВСЕ В ЭТОМ ФИНАНСОВОМ МИРЕ.

Следует уточнить, что, в текущей ситуации, значение имеют прежде всего длинная, и отчасти средняя часть спектра кривой доходности.

Краткосрочная часть спектра при нынешней политике процентных ставок мало что определяет. Учитывая финансовое и военное господство США краткосрочные долговые бумаги США (до 3 лет) считаются абсолютно безопасными и надежными (возможно, это продлится не так долго и отношение к ним изменится). В настоящий момент фактически это кэш. Они не приносят практически никакого дохода, зато в любой момент могут быть обналичены.

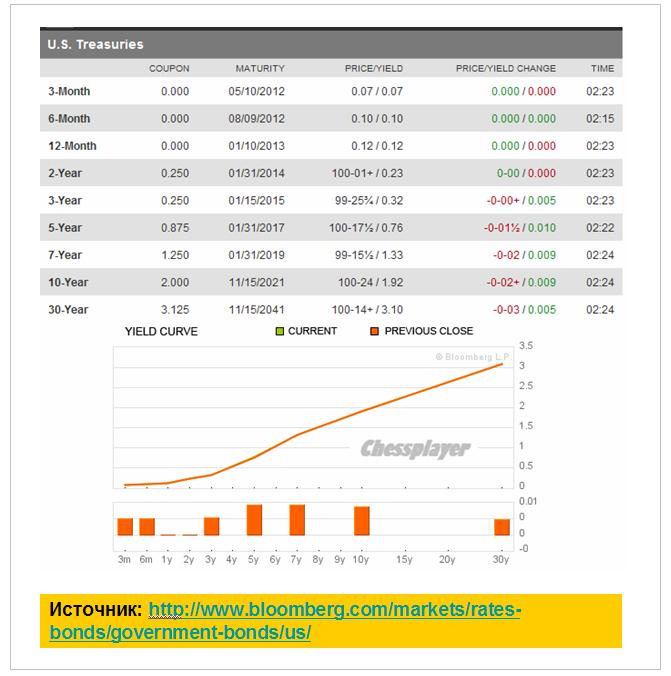

Вот так выглядит кривая доходности US Treasuries: в графической и табличной форме

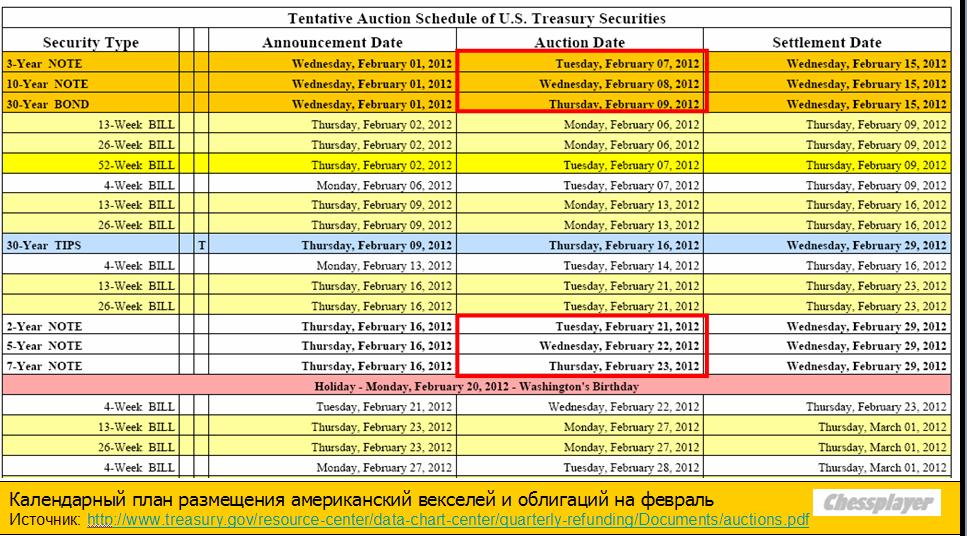

Прежде всего, расскажу о том, как происходит размещение американского госдолга – как вы увидите, это имеет большое значение.

Казначейство США публикует календарный график размещения госдолга на ближайший квартал здесь:

Векселя (bills) – бумаги со сроками погашения до года - активно выкупаются фондами денежного рынка и другими инвесторами и в текущей ситуации ни о чем не говорят.

Поэтому стоит обращать внимание на процесс размещения бумаг 3,10,30,2,5,7- year.

Именно и строго в таком порядке следуют ежемесячно аукционы по размещению US notes и bonds.

Они проходят в две недели: чаще всего через неделю, но иногда и две недели подряд. Как правило, начинаются на второй неделе месяца. Заканчиваются в начале или середине 20-ых чисел.

ИМХО, именно с таким порядком размещения американского госдолга и ни с чем другим связана подмеченная многими тенденция американского фондового рынка расти в конце и начале месяца и корректироваться в середине.

Тенденция очень давняя!

На первой неделе всегда проходят 3,10,30-year US Treasuries; как правило, во вторник-четверг.

На следующей неделе или через неделю – 2,5,7- year.

Есть еще TIPS – облигации, защищенные от инфляции, но объемы их размещения малы и не оказывают заметного влияния на рынки.

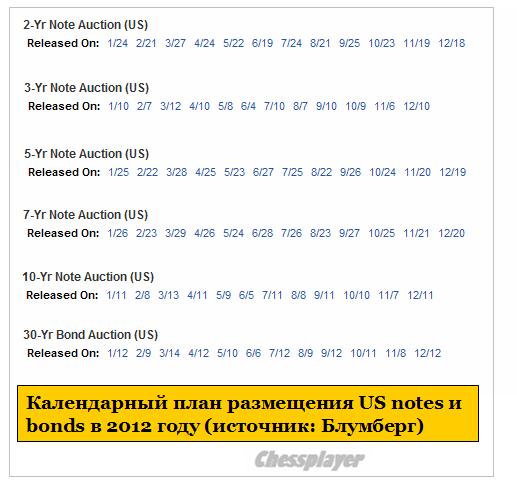

Внизу приведено расписание размещения американского госдолга на 2012 год.

2,3 – year являются краткосрочными, но в текущей ситуации нулевых процентных ставок (ZIRP) по поведению близки к кэшу.

Они активно используются первичными дилерами для «windows dressing» - наведения марафета в балансах в конце квартала. Об этом я уже не раз писал.

Тем не менее, моменты их размещения тоже имеют определенное негативное влияние на рынки рискованных активов. Прежде всего, из-за больших объемов - там всегда большие объемы размещения, и из-за спрэдов с более долгосрочными бумагами.

5,7 year являются среднесрочными, но по поведению ближе к долгосрочному спектру.

На мой взгляд, размещение 10-year и 30-year являются наиболее важными событиями для финансовой системы США и рынков.

Во-первых, они проходят всегда два дня подряд: сперва 10-year, затем 30-year. Поэтому их можно рассматривать по сути как одно событие!

10-year и 30-year – эта одна из главных опор, на которой держится доллар, Это – фундамент американской экономики (американской долговой пирамиды).

НАКАНУНЕ РАЗМЕЩЕНИЯ 10-YEAR US TREASURIES РЫНКИ ИСПЫТЫВАЮТ РЕГУЛЯРНОЕ «ОТВРАЩЕНИЕ» К РИСКУ!

Далее приведены два рисунка, на котором показаны график изменения индекса S&P500 в 2011 году и отмечены восклицательным знаком моменты проведения аукциона по размещению 10-year US Treasuries.

Разумеется, что мы наблюдаем это не каждый месяц. Например, в январе и феврале прошлого года рынки росли даже и в момент размещения долгосрочного долга США ( так же, как и в этом году).

Тогда драйверами роста была программа QE2, которая была в самом разгаре и всплеск инфляции, связанный с революциями в Египте и другими событиями. Росту также способствовало начало года, когда фонды формируют свои портфели.

Во втором полугодии явный рост предшествует размещению только в октябре месяце, когда возник очень мощный восходящий тренд в EURO/USD.

Хочу отметить, что эта информация никак не может служить рекомендацией к совершению сделок, это всего лишь наводка на возможные благоприятные условия для совершения сделки.

Я всегда призывал и призываю самостоятельно интерпретировать мою информацию с учетом вашего таймфрейма и уровня риска (размеров стопов).

Думаю, что в 2012-м году эта тенденция сохранится, а может быть даже приобретет еще большее значение, поcкольку Казначейству необходимо привлечь гораздо большее количество средств для обслуживания госдолга, чем в прошлые годы.

Что важнее: дата размещения или дата расчетов? Одно время я думал, что дата расчетов важнее, поскольку в этот день вроде как изымаются деньги из системы (резервных фондов), по идее хуже становится ликвидность.

Потом я понял, что это не так.

Для проводимых размещений принципиальное значение имеет сам аукцион; как он прошел.

ИМХО, американские монетарные власти также гораздо больше волнует не процентная ставка размещения, а участие инвесторов в процессе – т.е. bid/cover – коэффициент покрытых заявок. Если он большой, то это очень хорошо. В конце концов, велика ли разница, по 2,2% или по 2,4% Казначейство привлечет средства. Гораздо важнее, чтобы инвесторы видели, что американские долговые бумаги, как и прежде, пользуются хорошим спросом.

В последнее время Фед взял под очень жесткий контроль длинный участок кривой доходности.

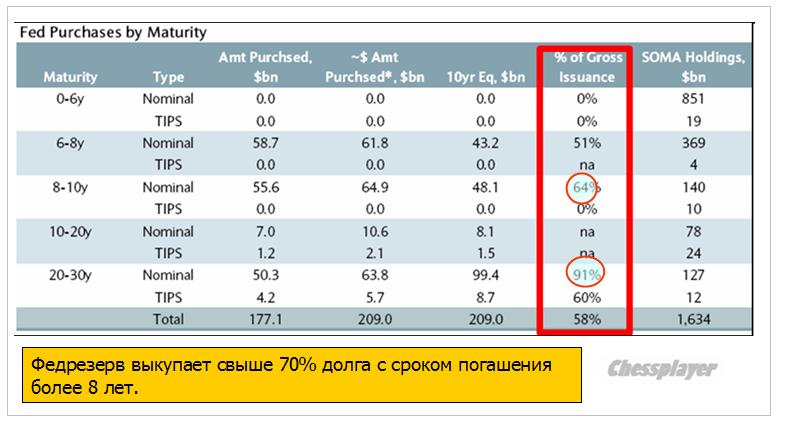

Как показал в недавнем анализе Barclays, Федрезерв после запуска программы «Твист» выкупает большую часть выпуска бумаг долгосрочного спектра: более 70% со сроками погашения свыше 10 лет, и около 91% (!) со сроками погашения свыше 20 лет.

Многие считают, что в период между текущим моментом и июнем Фед запустит программу QE3. Это необходимо ИМХО в первую очередь для обеспечения стабильности долгового рынка (длинного участка кривой доходности), которая в последнее время обеспечивается во многом благодаря участию Феда.

Без активного участия Феда рынок долгосрочного долга Америки рухнет.

Неужели кто-то всерьез думает, что Америка когда-то расплатиться по долгам?

Американские облигации уже давно стали токсичным активом, но благодаря очень умелым действиям американских монетарных властей эту токсичность никто не чувствует. Ее пока никто не чувствует!

Это является ИМХО главной причиной для необходимости запуска нового раунда количественного смягчения, а вовсе не необходимость компенсировать рост баланса ЕЦБ и ослабить доллар.

Но эта причина не годится для объяснения публике, и трудно будет объяснить простым гражданам, зачем понадобился новый раунд QE, когда в экономике все и так хорошо.

Поэтому, когда будет необходимо, то возникнут новые проблемы, новые кризисы, какие-то события, которые вызовут волну бегства в безопасную гавань, которой продолжают оставаться US Treasuries...

Все американские индексы вчера закрылись в плюс, но торги проходили по медвежьему сценарию. Свечная картина – близка к медвежьей.

Если бы тело свечи (см. на рисунке) было чуть поменьше, то получилась бы чисто медвежья свеча. Впрочем, в настоящее время, когда рынки манипулируются по моей оценке на 70%, свечному анализу не стоит слишком доверять. Гораздо надежнее работают различные уровни и менее очевидные и известные закономерности.

Вчера индекс S&P500 перешагнул рубеж в 1300 пунктов, но, как я и обещал, долго там не задержался.