Интересно понаблюдать за тем, как курсы валют изменялись друг относительно друга в различные периоды.

На следующих нескольких рисунках представлены индексы валют, которые близки по значению к курсу этих валют относительно доллара, поскольку доллар имеет в них основной вес.

На рисунках показано, как валюты изменялись друг относительно друга на разных таймфреймах. К основным валютам еще прибавлено золото. Серебро я умышленно не стал добавлять, поскольку оно из-за сильного скачка в росте сделало бы графики гораздо менее наглядными.

На первом графике показано изменение индексов основных валют с конца августа прошлого года, когда Бернанке объявил о начале QE2.

На следующем рисунке те же валюты представлены с конца февраля 2009 года, когда начались программы количественного смягчения.

Как мы видим, лидером роста среди всех валют является австралийский доллар. Он даже опережает по росту золото. Причиной этому являлось то, что перед этим австралийский доллар очень сильно упал в 2008 году.

На следующем графике с начала 2008 года золото уже становится несомненным лидером роста среди всех валют. На втором месте идет японская йена, и лишь на третьем австралийский доллар.

Японская йена является наиболее парадоксальной из валют. Близкие к нулевым процентные ставки, высокий уровень госдолга и при этом валюта имеет постоянно тенденцию к укреплению относительно других валют, с которой ЦБ Японии периодически борется с помощью интервенций.

На последнем графике я убрал золото и оставил для наглядности только фиатвалюты.

Наиболее сильными, как мы видим, с 2003 года являются фиатный аналог золота – швейцарский франк, и австралийский доллар. Индекс доллара за это время потерял порядка 25% стоимости.

Теперь я хочу рассмотреть, так сказать, альтернативные варианты инвестиций и сравнить их эффективность: рискованные активы, активы с фиксированной доходностью, золото (твердая валюта).

На рисунке внизу можно увидеть сравнительный анализ цен на золото, индекса S&P500, индекса доллара и 10-летних US Treasuries за последний год.

Благодаря программе количественного смягчения QE2 этот период был удачным для индекса S&P500; рост составил 20%. Золото, тем не менее, превзошло рынок акций почти на 10%.

С учетом доходности, 10-летние US Treasuries дали за этот период всего около 1% процента прироста капитала. Все ценные бумаги с фиксированной доходностью с меньшим сроком погашения, чем 10 лет, дали за этот период отрицательную реальную доходность (даже без учета инфляции). С учетом инфляции (~2.6% по официальным данным) абсолютно все казначейские бумаги США показали отрицательную доходность.

Совсем другая картину мы увидим на более продолжительном таймфрейме: с начала 2008 года. Индекс S&P500 еще даже не достиг уровня начального периода; цены на 10-летние US Treasuries изменялись в диапазоне 0-10%, а средняя годовая купонная доходность их составляла в этот период порядка 3-4%, т.е. в общей сложности прибыль за этот период составила порядка 14% купонных + 8% роста стоимости на текущий момент. Всего 22% по сравнению с 85% в золоте.

Этот график очень важен, он показывает альтернативы различных вариантов инвестиций и я хочу его подробно прокомментировать.

Как мы видим, 10-летние трежеря все это время торговались в боковике. У них нет практически шансов пойти вверх, поскольку их цена связана с доходностью, а нынешняя доходность порядка 3% и так слишком мала и не очень устраивает инвесторов.

Джим Роджерс недавно в интервью признался, что он с 10 июня шортит трежеря.

Инвесторы могут рассчитывать только на их доходность, будем считать это порядка 3% в год. Если учесть, что сейчас официальная инфляция тоже на уровне порядка 3,6-3,8%, инвесторы будут стремиться искать более выгодные варианты инвестиций.

Поэтому сейчас многие крупные инвесторы большую часть средств держат в кэше, как PIMCO например.

На последнем графике представлены те же активы с 2000-го года

Ни рынок акций, ни активы с фиксированной доходностью, ни индекс оптовых цен CRB на биржевые товары ни дали такой прибыли за 10-летний период, как золото.

Полагаю, что на рынке золота мы воочию видим точно такой же «пузырь», созданный спекуляциями на фоне долговых проблем европейских стран. Если вопрос дефолтов будет все же решен, то цены на золото ждет коллапс и резкое падение, как минимум в район $1300 за унцию. Если же дефолты по ряду стран Евросоюза будут осуществлены, то это может привести к совершенно непредсказуемым последствиям для всех видов активов. Так, может произойти обвальное падение акций многих компаний (в частности, компаний финансового сектора), в результате чего на рынке появится огромное количество интереснейших активов по очень привлекательным ценам, что в свою очередь может привести к распродажам желтого металла с целью инвестирования в подешевевшие акции.

Или вот:

В новом тысячелетии ситуация повторяется. Из-за идущих подряд нескольких кризисов на фондовых рынках, цены на акции с начала 2000-х годов на текущий момент изменились не сильно, в то время как золото показало очень существенный рост: с $260 за унцию до текущего уровня в $1570. Причем, надо отметить, что на этот раз рост также продолжается уже почти 10 лет, как и в 1970-е годы. Как и 30 лет назад, сейчас со всех сторон наблюдается повышенный интерес к желтому металлу, гремят громкие слова о том, что золото якобы способно расти вечно. Однако подобные же призывы в прошлом привели лишь к 20-летним убыткам инвесторов, которых ослепил блеск вечного металла. Но, как известно, история учит лишь тому, что она ничему не учит.

На мой взгляд, при условии разрешения долговых проблем европейцев до конца этого 2011 года, мы уже осенью-зимой сможем увидеть разворот долгосрочного восходящего тренда по золоту с ближайшей целью в $1300 за унцию. Причем, если не случиться резкого обвала, то разоряющее и изматывающее падение может затянуться на многие годы, как уже происходило в не столь далеком прошлом.

Автор из Инвесткафе не понимает сути - причин роста золота – и поэтому делает неправильные выводы.

Фактически он делает свои выводы только на основании того, что золото 10 лет непрерывно растет и, следовательно, этот рост должен вот-вот закончиться.

Но почему он должен закончиться, если фундаментальные причины для роста сохраняются?

Не буду даже касаться вопроса, каковы шансы на разрешение долговых проблем европейцев до конца 2011 года, если разворот в золоте связывать именно с этим. Наверно автор статьи считает, что если Греции дать денег, то все проблемы в еврозоне будут решены.

Рози (так его называет ZH) считает, что даже если бы золото стоило 3000 долларов, с фундаментальной точки зрения все-равно нет оснований говорить о том, что возник пузырь.

Дэвид Розенберг пользуется большим уважением и я бы даже сказал симпатией на Zero Hedge, хотя это несколько странно, поскольку автор(ы) этого блога не долюбливают аналитиков его плана.

По-видимому, ZH ценит его за глубокое фундаментальное видение.

Розенберг о золоте

Нам нравится золото в течение уже очень долгого времени и мы продолжаем оставаться на наших позициях. Золото – это больше, чем просто хедж против возобновляющихся приступов рыночной волатильности.

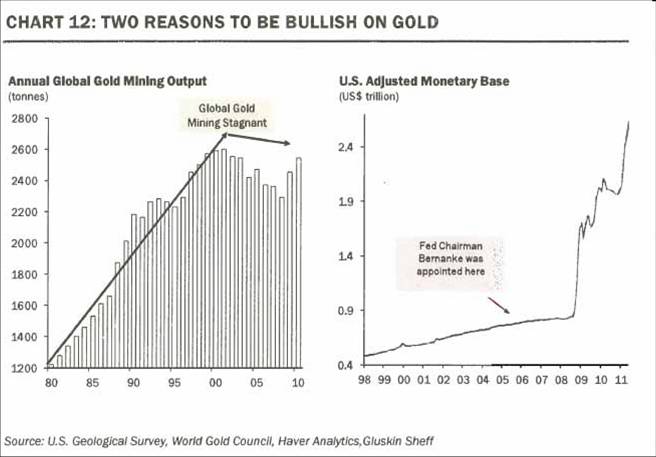

Темы роста производства золота стагнируют, в то время темпы роста поступления фиатвалют в разных концах мира продолжают увеличиваться.

Все дело в различии кривых предложения – кривая предложения для золота гораздо более неэластична, чем для бумажных денег. Все в действительности объясняется очень просто.

Свои тезисы Рози подкрепляет убедительными графиками.

На графике вверху показаны ежегодные объемы добычи золота (стагнируют) и объем денежной базы в США

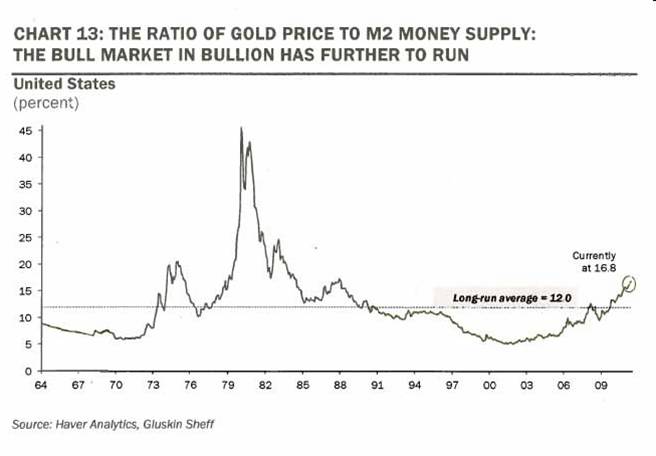

На следующем графике показано отношение цены на золото к денежному агрегату M2

Из этих двух графиков хорошо видно, что цены на золото очень сильно не поспевают за ростом денежной массы.

Перекуплено ли золото относительно других биржевых товаров (commodities)?

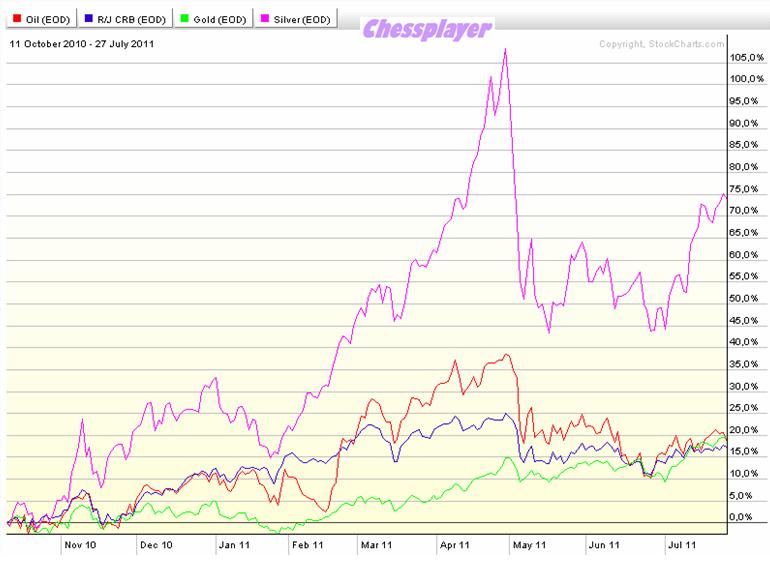

На следующем графике показаны основные commodities: золото, серебро, нефть и индекс оптовых цен CRB с октября 2010 года.

Как мы видим, золото, нефть и индекс CRB в целом имеют примерно одну прибавку: порядка 17-20 %. И лишь серебро имеет прибавку с того периода почти 75%.

Возьмем тот же график за более длительный период: с начала февраля 2009 года. Тогда кризис достиг апогея и произошел разворот в ценах на рискованные активы.

И что мы видим?

И здесь золото за этот трехлетний период очень сильно уступило в росте и серебру и нефти, и лишь чуть опрежает индекс CRB в целом.

Так что о перекупленности золота не приходится говорить. Если же иметь в виду, что и серебро и золото - это по сути "металлические валюты", то наверно можно предположить, что золото имеет определенный апсайд по сравнению с серебром.

Краткая информация о CRB индексе

Индекс CRB рассчитывается с 1957 года и считается старейшим индексом оптовых цен. Сейчас он рассчитывается на основе 19 биржевых товаров.

Все меньше времени остается у участников бюджетных баталий. Вероятность технического дефолта США увеличивается с каждым часом и по оценкам участников рынка составляет уже больше 50%. Лично я оцениваю эту вероятность уже в 70-80%.

Уж слишком глубокая пропасть разделяет республиканцев и демократов. О причинах я написал подробно во вчерашнем обзоре.

Участники принимают различные меры по защите от возможного негативного исхода. Быстрыми темпами растут страховки от дефолта.

Длинный конец кривой доходности американских казначейских бумаг ведет себя на удивление спокойно, но вот короткий пришел в движение. Подскочили ставки по краткосрочным векселям: одномесячным и трехмесячным. У участников рынка есть опасения за краткосрочную ликвидность.

Индекс доллара вчера вырос на +0,83%, но это вовсе не отражает тенденцию укрепления доллара. Это результат вчерашнего сильного ослабления евро после новости о снижении рейтинга Греции агентством S&P. Доллар также вырос относительно канадца, британского фунта. Относительно азиатских валют: австралийца, японской йены доллар продолжает падать.

Думаю, что вчерашний рост доллара не был закономерностью. Когда в очередной раз станет ясно, что до 2 августа никакого повышения потолка не произойдет, вполне возможно, что индекс доллара обновит исторические минимумы.

Сегодня/завтра очень может очень сильно возрасти волатильность.

ФУНДАМЕНТАЛЬНЫЙ АНАЛИЗ ОТ КОНСТАНТИНА БОЧКАРЕВА С ADMIRAL MARKETS

EUR/USD: все встало на свои места!

Все встало на свои места. Малейший признак паники на финансовых рынках (Dow Jones -1.59%, S&P500 -2.03%, Nasdaq -2.65%, WTI -2.34%) и, как выясняется вновь, ничего лучше доллара США на валютном рынке нет, даже если на повестке дня технический дефолт Соединенных Штатов.

Вообще, что касается долгового кризиса за океаном, то здесь нужно четко понимать две составляющие. Во-первых, все, что происходит сейчас в Вашингтоне — это исключительно политика или попытка Республиканцев в преддверии выборов пытаются раскачать лодку, ослабив позиции Демократов. Причем, ставки сейчас уже зашли так далеко, что те же Республиканцы в итоге могут оказаться крайними, что, кстати, может заставить их пойти на компромисс в ближайшие дни. Какие-либо параллели с долговым кризисом в Европе мы бы и близко не стали проводить, так как происходящее в Греции, Ирландии, Португалии или Испании и Италией — это как раз чистой воды экономика. Во-вторых, рано или поздно решение будет найдено в Вашингтоне, пускай даже не к 2 августа, поэтому о повторении событий осени 2008 года, когда состоялось банкротство Lehman Brothers, речи не идет.

Важный момент сейчас также заключается в том, что несмотря на весь ажиотаж вокруг США, мы пока не видим каких-либо признаков нестабильности на рынке Treasuries, коммерческой бумаги, свопов или репо, что подтверждает исключительно политический характер баталий в Вашингтоне.

Что до динамики пары EUR/USD, то мы вновь призываем сделать поправку на летние торги и вернуться к идеи о том, что еще какое-то время по евро нам предстоит консолидироваться в диапазоне 1.4050-1.46/1.47. Неспособность преодолеть или даже протестировать сопротивление 1.4550 можно рассматривать как еще одно подтверждение данной гипотезы.

Gold

В качестве торговой идеи мы предлагаем сейчас обратить внимание на рынок золота, где цены на металл с начала месяца продемонстрировали довольно-таки значительный рост, преодолев путь с $1500 до почти $1630 за унцию. На наш взгляд, мы вполне можем увидеть хорошую понижательную коррекцию к данному росту и снижение котировок в августе в район $1575 за унцию или даже ниже. Мы полагаем, что падение спроса на защитные активы, в частности, золото будет продиктовано следующими факторами:

Решение о расширении верхней планки заимствований все-таки будет принято в США.

После того как были озвучены детали второго пакета мер помощи Греции, а также поправки к работе Европейского Фонда Финансовой Стабильности (EFSF) инвесторы на какое-то время могут забыть про долговой кризис в Европе.

Мы полагаем, что Бен Бернанке не даст каких-либо новых намеков относительно скорого запуска в США QE3, выступая в Jackson Hole или комментируя очередное заседание ФРС США.

ПРОГНОЗ ОТ НИКОЛАЯ КОРЖЕНЕВСКОГО С ADRENALIN-FOREX ОТ 28 ИЮЛЯ (09.23)

Паника началась?

Мы сохраняем позиционирование без изменений, подтягиваем стопы в NZDUSD.

На третий торговый день недели нервы инвесторов все-таки сдали. По финансовым рынкам прокатилась волна продаж риска, которая, конечно, не могла не затронуть форекс. Доллар укрепился широким фронтом и стабилизировался вблизи максимальных уровней июля. Вполне вероятно, что американец может прибавить еще 2-3% по индексу (DXY), прежде чем вновь окажется под давлением. Аналитики AForex убеждены, что в текущих условиях устойчивое ралли USD маловероятно. Но волатильность в ближайшие дни определенно рискует быть существенно выше обычных уровней, поэтому разумно воздерживаться от агрессивных позиций по основным инструментам в ту или другую сторону. Мы сохраняем длинную позицию в NZDUSD, однако на момент написания обзора котировки находятся угрожающе близко к стопу.

На рынке, тем временем, начинается включение в стоимость того, о чем раньше нельзя было говорить вслух, - дефолт в США. В денежных инструментах наблюдаются масштабные перетоки денег. Вексели с погашением 28-го июля торгуются существенно выше, чем те же бумаги с погашением буквально через неделю - 4-го августа. Началось бегство из всего, что пострадает от дефолта в первую очередь. Стоимость годовой страховки от дефолта Соединенных Штатов находится на годовых максимумах. И, что самое неприятное, нет никаких признаков, что эти тенденции в ближайшее время будут остановлены. Пропасть между республиканцами и демократами остается все такой же широкой, и пока не появится достоверная информация о договоренности, рынок останется в режиме турбулентности. Почему-то кажется, что до 2-го августа такой информации не поступит. В таких условиях мы предпочитаем играть в кроссы (NZDCAD), а также покупать франк на снижениях.

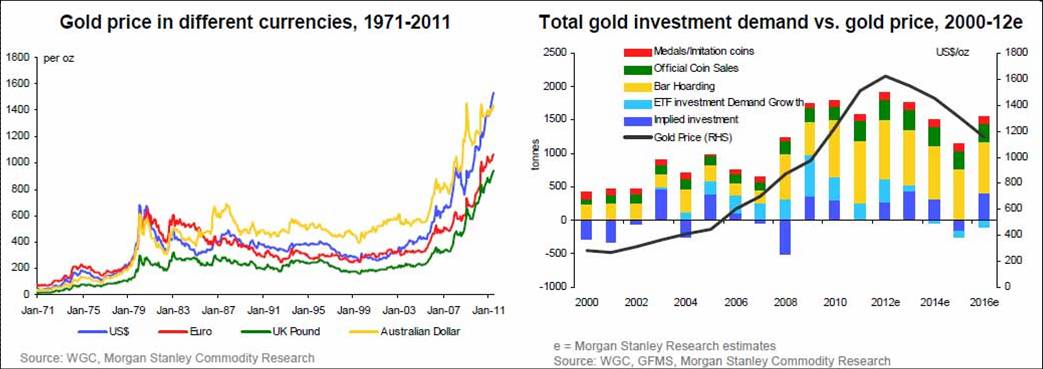

Morgan Stanley опубликовал подробный квартальный обзор по металлам, который, как пишет разместивший его у себя Zero Hedge, « традиционно невероятно ошибочен в его конкретных ценовых ориентирах, но зато представляет прекрасный сравнительный материал фундаментальных факторов по каждому из представленных активов».

Zero Hedge предлагает не обрашать внимания на те цифры, которые основаны на искаженных представлениях отдела prop trading компании и сфокусироваться на ключевой механике спроса/предложения.

На графике внизу представлены цены на золото в различных валютах в 1971-2011 годах инвестиционный спрос на золото в 2000-2012 годах

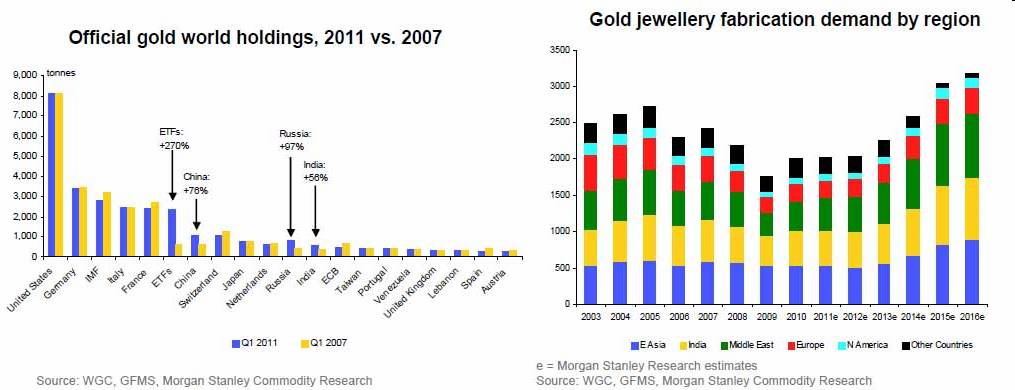

На следующем графике представлены официальные золотые запасы стран в 2011 году по сравнению с 2007 годом и спрос на производство ювелирных изделий из золота по регионам

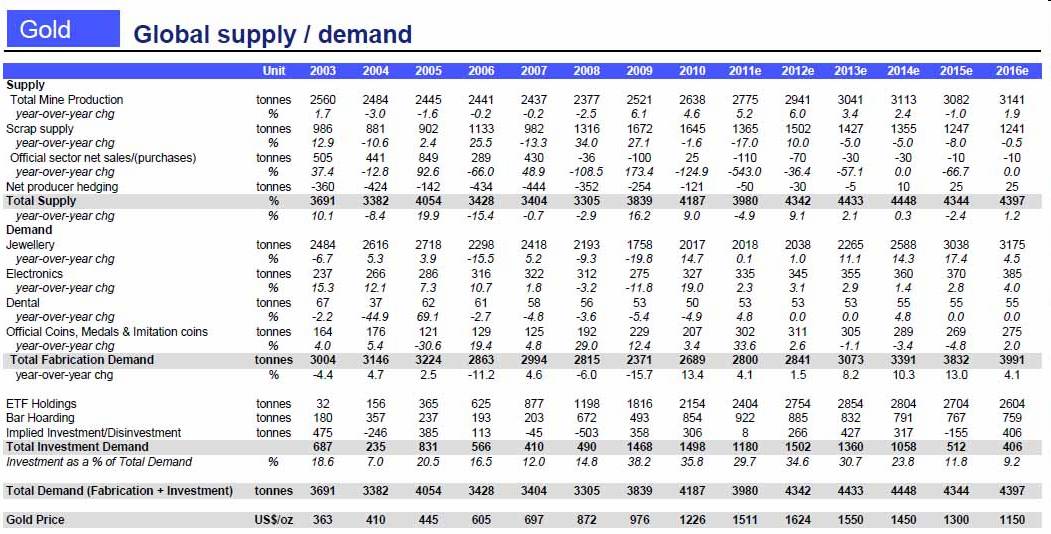

В таблице представлены данные по спросу и предложению золота

С конкретными прогнозами и прочими данными предлагаю ознакомиться самостоятельно.

Те, кто торгует давно на рынке Форекс, наверно заметили, что швейцарский франк сильно коррелирует с золотом; если брать в соотношении с американским долларом.

Вообще швейцарский франк является наиболее твердой из фиатвалют, т.е. бумажных валют, вводимых в обращение государством.

Для этого есть вполне простое объяснение. Швейцария – маленькая страна, едва заметная на карте Европы¸но обладающая серьезным промышленным потенциалом, а главное являющаяся главным мировым финансовым центром уже на протяжении столетий.

SNB - центральный банк Швейцарии, не печатает по доброй воле швейцарские франки. Он делает это только в случае необходимости, чтобы препятствовать слишком сильному укреплению своей национальной валюты. Чрезмерное укрепление национальной валюты ухудшает экспортные возможности страны.

С другой стороны золото тоже исторически является твердой валютой (металлической) и тоже не подвержено девальвации в отличии от фиатвалют.

График внизу показывает, как коррелирует золото и швейцарский франк.

На графике показан рост в процентах. Как мы видим, золото и швейцарский франк двигаются практически синхронно. Этот график, кстати, очень хорошо демонстрирует сезонность золота, которую я очень подробно описал в статье.

В принципе этот график позволяет торговать спрэдом между золотом и швейцарским франком.

Расхождение в 5% является поводом для совершения сделки.

Главной причиной для роста золота и швейцарского франка всегда являются опасения девальвации валют.

Поэтому золото и швейцарский франк могут расти как в те моменты, когда инвесторы избавляются от рискованных активов, так и в те моменты, когда возникает ралли в рискованных активах (вследствие QE).

Можно сделать вывод, что швейцарский франк является фиатаналогом золота.

Сегодня цена на золото установила новый рекорд через час после открытия азиатской сессии (1624 доллара за тройскую унцию) в связи с продолжающейся неопределенностью вокруг американского бюджета.

Блумберг опубликовал на прошлой неделе список из 15 крупнейших компаний, добывающих золото.

Наш Полюс-золото занимает в нем всего 10-е место

Rank Company 2010 2009

Barrick Gold Corp. 241.5 230.1

Newmont Mining Corp. 167.7 162.9

AngloGold Ashanti Ltd 140.4 143.0

Gold Fields Ltd 102.4 106.6

Goldcorp Inc. 78.4 75.3

Newcrest Mining Ltd 72.8 49.2

Kinross Gold Corp. 68.0 64.5

Navoi MMC 62.5 62.0

Freeport-McMoRan 52.9 74.8

Polyus Gold 43.1 39.2

Harmony Gold Mining Co. 41.7 45.2

Cia de Minas Buenaventura 34.1 41.2

Agnico-Eagle Mines Ltd 30.7 15.3

Zijin Mining Group Ltd 30.1 30.7

Iamgold Corp. 30.1 29.2

Цифры интересны тем, что они показывают, что добыча выросла практически у всех производителей за исключением африканских и южно-африканских.

Годовая добыча в Южной Африке упала до 220 тонн – минимальный уровень с 1922 года. Добыча непрерывно падает с 1970 года, когда в Южной Африке добывалась 1000 тонн.

Феномен «пика нефти» достаточно хорошо известен и много обсуждался, в то же время как возможный «пик золота» сейчас выглядит как более реалистичная угроза, когда бюджетный кризис в США и глобальное замедление роста мировой экономики заметно снизят спрос на нефть.

Предлагаю вашему вниманию подробный технический анализ по золоту.

Для иллюстрации я использую графики с сайта oilngold.com, удобные тем, что на них есть вся необходимая для нас разметка: линии тренда, каналы и другие простейшие технические фигуры, уровни Фибоначчи, 55 EMA (экспоненциальная средняя скользящая), и что важно – цифровые значения уровней. Из технических индикаторов есть MACD и RSI. В каких-то случаях они тоже полезны.

Внизу на 4-часовом графике представлена разметка уровней Фибоначчи последнего размаха (волны).

На прошлой неделе золото выросло до нового максимума 1610,7 и затем перешло в боковик. Возможно, что в ближайшее время последует коррекция в 38,2 % от волны 1478,3-1610,7, что составит примерно 1560 долларов за унцию.

Чуть ниже уровня 1560 располагается фигура консолидации, в которой золото провело апрель-июнь месяц. Она хорошо видна на представленном внизу дневном графике. Верхняя граница этой консолидации, проходящая через 1577 и 1560 выступит следующей поддержкой. Это будет примерно район 1535-1540. Следующим уровнем поддержки станет 1528 долларов (61,8 % коррекция от 1478,3-1610,7).

Коррекция по золоту в конце июля/начале августа очень вероятна. Этому будет способствовать и предстоящая в конце месяца экспирация фьючерсов и опционов.

Но, учитывая фундаментальные текущие рыночные условия и сезонность золота, о которой я очень подробно написал здесь, представляется очень маловероятным, что золото опустится ниже 1528 долларов за унцию.

На дневном графике мы видим ближайшую цель движения вверх:1644 доллара/тройскую унцию. Это 61,8% расширение от 1309,1-1577,4.

На следующем, недельном графике, мы видим, что восходящий тренд развивается от минимума 681 в 2009 году очень стабильно, без рывков, практически с постоянной скоростью (движение идет в канале), без резких всплесков, но и без существенных коррекций. Тренд достаточно интенсивный, и RSI находится длительное время на грани перекупленности. MACD рисует направленный вверх клин, который указывает на то, что скорость движения должна замедлиться. Такие сильные тренды обычно заканчиваются параболическим ралли, но пока признаков его не просматривается.

Пробитие вниз 1478,3 с технической точки зрения будет означать завершение восходящего тренда, начавшегося после минимума в 2009 году.

Последний график, который представлен внизу, это месячный график.

Коррекция от 1033 к 681 пункту, которая случилась в 2008-2009 годах, составила 45% от движения 253-1033,9. Движение вверх возобновилось, и пока нет никаких признаков приближения вершины. На графике показана цель 1945,6 долларов за тройскую унцию. Это 61,8% расширение волны 253-1033,9.

Если ситуация на рынках будет оставаться такой же спокойной, то можно предположить, что плавный рост золота продолжится. За это говорят как технические, так и фундаментальные факторы.

Мы продолжаем рассматривать рынок золота недооцененным относительно уровня реальных процентных ставок в США и ожидаем, что низкий уровень реальных ставок будет стимулировать открытие спекулятивных позиций и поддержит дальнейшее ралли в ценах на золото.

Мы подтверждаем наш прогноз цен на золото, который мы дали 1 декабря 2010 года: цены 1565, 1635 и 1730 долларов за унцию соответственно через 3,6, и 12 месяцев.

Как мы видим, предыдущий максимум был чуть выше 1-й цифры, а 61,8% расширение последней волны чуть ниже 2-й цифры прогноза от Goldman Sachs.

1. Искусственно низкие процентные ставки в ведущих индустриальных державах, поддерживаемые в течение длительного времени. Призванные способствовать восстановлению мировой экономики, они не выполняют этой функции и способствуют росту инфляции.

Отрицательные реальные ставки являются первичной причиной роста цен на золото.

2. Количественное смягчение – монетизация долга стало глобальным явлением. Все крупнейшие центральные банки занимаются этим и для этого используются различные скрытые схемы (ЕЦБ). Это увеличивает размер долга, создает дисбалансы и девальвирует все основные валюты. Большая часть долга хранится за балансом и невозможно определить точные размеры долга.

3. Огромная сумма, 1,7 трлн. долларов было напечатано Федрезервом с момента начала кризиса.. Федрезерв утроил свой баланс и не перестанет его увеличивать до тех пор, пока не наступит оживление на рынке недвижимости. Но восстановления рынка недвижимости не происходит и не произойдет в ближайшее время. Один миллион домов находятся на балансе банков. Этот «навес» создает избыток предложения и препятствует восстановлению цен на дома. Свыше 11 млн. домов имеют отрицательную стоимость. Это соответствует 23% всех домашних хозяйств в США.