На прошедшей неделе усилилась раскорреляция между S&P500 и Nikkei.

Если индекс S&P500 вышел почти уровень окончания прошлого года, то индекс Nikkei теряет с прошлого года 12%.

Помня о корреляции между Nikkei и USDJPY, можно предположить, что это является следствием укрепления JPY.

А причиной укрепления JPY является то, что Банк Японии израсходовал лимиты покупки облигаций на этот год (сугубо моя точка зрения). Такие сообщения проскальзывали в прессе...

Возможно, что такая ситуация сохранится до окончания финансового года в Японии 31 марта.

Полагаю, что фундаментальных предпосылок для столь сильного отставания японского рынка нет, и в апреле эта разница будет ликвидирована.

Соответственно, пока USDJPY и EUROJPY будут оставаться под давлением.

Основные валютные пары показали за прошедшую неделю следующую динамику.

Самое сильное движение за неделю мы увидели в USDCAD: после нескольких подряд очень слабых макроэкономических данных: торгового баланса, индекса IVEI, данных по занятости. Данные по занятости в Канаде оказались даже хуже американских.

Как видно на недельном графике, такие сильные движения для USDCAD не редкость.

USDCAD очень сильно перекуплен. Но макростатистическая негативная аура для канадского доллара столь сильна, что, несмотря на сильную перекупленность, скорее всего рост USDCAD получит продолжение в ближайшую неделю-две, а лишь затем уже последует достаточно длительная и серьезная коррекция.

Индекс доллара выдал нам медвежью недельную свечу, которая должна иметь продолжение, - по крайней мере с технической точки зрения.

Повод для снижения USD имеется – это последние данные по занятости.

В целом, мне очень трудно ответить на вопрос, насколько активно будут отыгрываться данные по nonfarm payrolls в ближайшие дни.

Откровенно говоря, я считаю их неадекватными (неважно, из-за плохой погоды, или из-за чего-нибудь еще), и полагаю, что ФРС не должен столь непостоянные данные использовать при принятии решений по своей политике. Но здесь чиновникам Федрезерва несомненно виднее..

Исходя из комплекса других факторов ( ликвидность, аппетит к риску и т.д.) более вероятным мне представляется небольшое ослабление (не более 0,6%) американского доллара в предстоящую неделю против низкодоходных валют, и близкая к нейтральной динамика против высокодоходных валют.

Несмотря на негативные прогнозы инвестдомов, ожидаю на следующей неделе продолжения роста EUROUSD, а вместе с ней и вероятного роста EUROGBP.

В середине месяца наиболее сказывается основной козырь EURO: наиболее позитивный срели всех крупных стран платежный баланс.

Поведение EUROGBP и GBPUSD будет зависеть в значительной степени от выходящих данных.

В среднесрочном плане для меня непонятен AUDUSD. Для этой валютной пары будут иметь важное значение данные по занятости, которые выходят в четверг.

Думаю, что до четверга AUDUSD имеет реальные шансы дойти до 0,91.

Конечно, прогноз на 5 лет вперед – вещь чрезвычайно абстрактная. За это время может очень многое произойти и рынок пойдет совсем не так, как предполагалось.

Список статей, опубликованных сегодня в рубрике «оперативная аналитика»

Проторговка в EUROAUD

21.40 Потенциал роста USDJPY ограничен

21.20 USDJPY и Nikkei

Слабость евро очевидна

20.40 Прогноз по валютам от Danske Bank

13.15 Почему падает австралийский доллар?

12.30 Особый день с точки истечения валютных опционов

12.10 Прогноз Barclays начинает сбываться

11.50 Рыночная реакция на выступление Джанет Йеллен

11.30 Йеллен относительно QE

11.05 Первое публичное выступление Джанет Йеллен

В начале заголовка каждой статьи стоит время публикации.

Джанет Йеллен относительно QE и taper

Йеллен видит опасности по обе стороны QE

С одной стороны, преимущества все еще превышают издержки.

Важно не лишать поддержки экономику с этой стороны.

Покупки активов внесли значительный вклад в достижение роста

Низкие ипотечные ставки ускорили восстановление рынка недвижимости

В то же время в Федрезерве отдают отчет в том, что программу QE когда-нибудь придется сворачивать.

Наверно это была фраза в выступлении Джанет Йеллен, которая вызвала наиболее существенную рыночную реакцию. Процентные ставки стали расти, а доллар укрепляться.

Изменения в QE зависят от данных

Фед очень серьезно рассматривает риски, связанные с QE

В то же время Йеллен называет такие условия для прекращения программы покупок, которые мягко говоря можно назвать трудновыполнимыми.

Что касается темпов покупки активов, то мы ждем признаков достаточно сильного роста, который бы убедительно свидетельствовал о продолжении прогресса в экономике.

Никаких предварительных дат для taper

Мы не видим риска для финансовой стабильности.

Федрезерв располагает эффективными средствами для ее сворачивания. Мы делаем то, что мы должны делать для продолжения восстановления.

Если предположить, что перед Йеллен стояла задача сказать все, и одновременно ничего, то она великолепно справилась с этой задачей.

Прогноз по валютам от Danske Bank

Хочу также обратить внимание на прогноз по валютам от Danske Bank.

Danske Bank сохраняет позитивный взгляд на американскую валюту. Среди европейских валют Danske отдает предпочтение GBP перед EURO.

Ожидает, что на 12-месячном горизонте EUROGBP опустится к 0,80.

Danske Bank ожидает, что в 2014 году вновь возродится слабая корреляция между GBP и USD.

Danske Bank также ожидает ослабления AUD, NZD и CAD относительно американского доллара на горизонте 6-12 месяцев. При этом однако в краткосрочной перспективе банк ожидает паузы в падении ввиду улучшившегося аппетита к риску, возможной задержки taper и продолжающегося восстановления Китая.

Прогноз Danske Bank достаточно хорошо отражает взгляды на валюты крупных банков.

А какими были прогнозы на две основные европейские валюты всего пару месяцев назад?

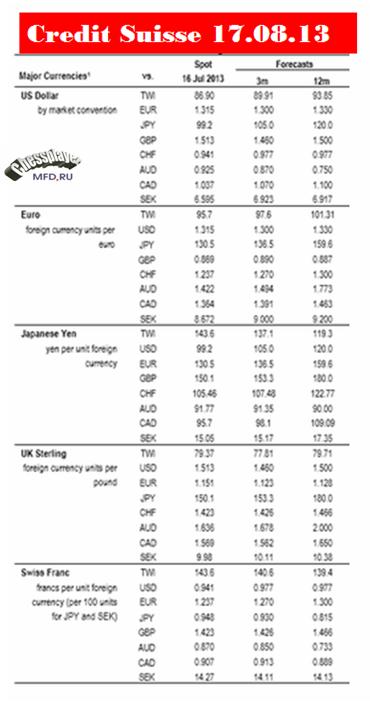

Credit Suisse – EUROUSD=1,30 на горизонте 3 месяцев (14 октября), GBPUSD=1,49

Nordea 13 августа ожидал, что 31 декабря EUROUSD будет равен 1,25, а GBPUSD=1,52.

Трехмесячные прогнозы Barclays предусматривали, что 18 ноября EUROUSD=1,27, а GBPUSD=1,51.

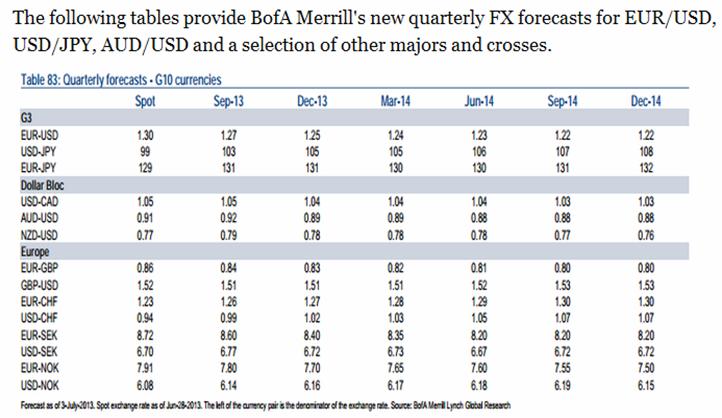

Bank of America & Merill Lynch: на конец декабря прогнозировал совсем недавно – 4 сентября: EUROUSD=1,25, GBPUSD=1,51

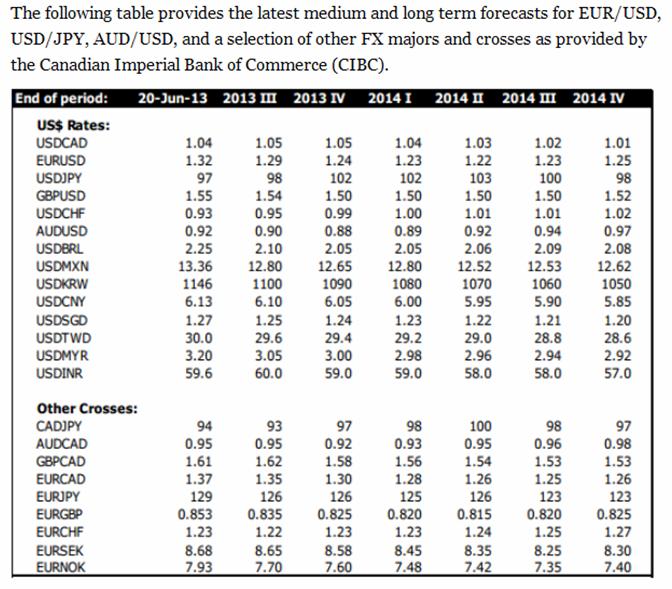

SEB Group:

И наконец прогноз Deutsche Bank от 31 июля:

Потрясающе! Deutsche Bank прогнозировал два месяца назад на конец 3-го квартала курс EUROUSD=1,26, а GBPUSD=1,47.

Ошибочка по EUROUSD составляет 9 с лишним фигур, а по GBPUSD – целых 15 фигур.

А на конец 4-го квартала Deutsche Bank ждет EUROUSD=1,20. Почему? В чем причина?

Как же они далеки от реальности!!!

Если несколько объективных причин, почему прогнозы ведущих инвестиционных домов, которые они давали еще два месяца назад, так сильно разошлись с реальностью.

Первая причина: Untaper.

Все эти прогнозы базировались на том, что в сентябре Федрезерв начнет сворачивание программ стимулирования.

Вторая причина: показатели экономик еврозоны и особенно Великобритании оказались намного лучше ожиданий.

Третья причина: крупная позиция ритейла Так уж получилось, что ритейл очень рано сформировал крупные лонги по доллару ( видимо под воздействием рекомендаций тех же инвестиционных домов), а крупные банки, как поставщики ликвидности, естественно оказались на противоположной стороне. В их интересах как можно дольше удерживать доллар от укрепления.

Чистый шорт ритейла в Оанде на выходных составлял 50%, и только сейчас начался заметный шортокрыл, когда шорт стал сокращаться при росте GBPUSD.

Это хорошо заметно на рисунке, где показаны позиции ритейла за последние два дня.

В EUROUSD примерно такая же ситуация.

Я оцениваю «фактор ритейла» в GBPUSD минимум в 200-300 пунктов.

Что ждет американский доллар?

Бюджет США не утвердили, и впервые за последние 17 лет правительство США отправило в неоплачиваемый отпуск примерно 1 млн. своих служащих.

Это еще один драйвер для ослабления американского доллара, хотя по историческим данным драйвер скоротечный и не очень существенный.

Индекс доллара уже пробил принципиальный уровень в 80 и собирает под ним стопы. При этом сегодняшний минимум индекса доллара находится точно на важном техническом уровне - недельной 200-периодной скользящей средней (79,86).

На мой взгляд, потенциал для падения американского доллара очень мал. В Италии и Греции разворачиваются политические кризисы и центральные банки еврозоны и Англии должны как-то ответить на untaper.

Головоломка вокруг слабого доллара

Мне очень долгое время было непонятно: почему в среднесрочном и долгосрочном плане инвестиционные дома так негативно настроены по отношению к евро и британскому фунту?

Очевидно, что 10-15 млрд. долларов сокращения QE не могли рассматриваться достаточной причиной для столь сильного падения EURO или GBP.

Для меня в принципе был непонятен драйвер, который способен опустить EUROUSD до 1,25 до конца этого года.

Вроде бы QE в еврозоне никакого нет, избыточные резервы малы, спрос на валюту следовательно должен быть высок, что и подтверждается EURIBOR и EONIA.

Да, активы стоят дорого и следовательно не так привлекательны. По оценке Deutsche Bank за последние 3-4 месяца приток капитала в EURO-активы превышал приток капитала в USD-активы в 4-5 раз. Но это не причина для столь сильного падения EURO при отсутствии действий со стороны ЕЦБ.

На чем же базируется их уверенность, что EURO должен сильно упасть?

Что они знают такое, чего мы не знаем?

Вот такая вот головоломка.

В августе мне удалось найти ответ на это вопрос. Честно говоря, эти факты меня очень удивили.

Есть очень весомые причины для того, чтобы ждать снижения EURO ( и GBP с ним) относительно доллара в ближайшие 6-12 месяцев. Очень весомые причины, о которых нигде не пишут.

S&P500 вчера всего чуть-чуть не дошел до 1400 пунктов (максимум составил 1399,63) и коснулся верхней ленты Боллинджера. Американские трейдеры обычно чутко реагируют на этот технический сигнал перекупленности. Вероятность выйти за пределы лент Боллинджера составляет всего порядка 11%.

Put/call-коэффициент равен 0,80 – очень бычье значение. Это согласуется с настроением на Ticker Sense, где Bullish/Bearish (Быки/Медведи)=52/28

Опрос, напомню, проводится по четвергам.

Приближается еще одна техническая модель – двойная вершина. Полагаю, что в районе 1410 пунктов по индексу S&P500 эта фигура уже будет очень сильно сказываться, ведя к массированным продажам.

Так, например, рассуждал вчера ставший популярным в последнее время очень адекватный Peter Tchir (публикующий регулярно свою диспозицию активов) :

For now I remain long, but a bit cautious as we have had such a big run. I think U.S. CDS has incredible room to tighten and offers even better value than bonds. I like Spain and Italy, both stocks and bonds, but am small as these remain high beta. Banks should do well. The LIBOR hangover is still there, but with Europe possibly getting fixed and CDS doing better and housing showing signs of improvement, the banking sector should outperform, and the reality that LIBOR lawsuits will be complex and take a long time also helps on banks. I will be out of any S&P by 1,410 and likely to be short by 1,425, if not sooner.

Основные идеи:

Пока я остаюсь в лонге, но при этом становлюсь более осторожен, поскольку мы совершили такое сильное движение...

Мне нравятся Испания и Италия, как акции, так и бонды, но у меня маленькая позиция, т.к. здесь сохраняется слишком высокая бета (волатильность). Банки смотрятся хорошо.

Но, наиболее важно наверно следующее:

Я выйду изо всех акций в S&P500 к 1410 пунктам, и вероятно уже к 1425 пунктам буду в шорте, если не раньше.

Полагаю, что подобная оценка рыночной ситуации является сейчас типичной.

Рынок сейчас очень тонкий, и находится целиком во власти крупных игроков – маркетмейкеров.

Судя по настроениям инвесторов и put/call-коэффициенту, многие еще остаются в лонгах.

Не думаю, что выше 1420 пунктов по индексу S&P500 кто-то будет активно стопить свои короткие позиции. Следовательно, маркетмейкерам нет смысла тащить рынок в эту область, давая возможность Peter Tchir и другим опытным трейдерам возможность сдать свои лонги и открыть практически безрисковые короткие позиции.

Сегодня 7 августа и до традиционной встречи банкиров в Джексонхолле остается меньше двух недель.

Для меня лично совершено нелепой представляется идея отыгрывать запуск QE3 в сентябре при значениях индекса S&P500 выше 1400 пунктов.

Дерево вариантов на эту неделю.

1.Максимум, что может сделать рынок – выйти в район 1420 пунктов. Но, вероятность этого мала – не более 20-30%.

2.Гораздо более вероятна коррекция с последующей консолидацией в диапазоне 1360-1400 пунктов. Вероятность – порядка 50%.

3.Разворот и начало последующего (продолжительного) движения вниз. Это будет среднесрочный тренд, который уведет индекс S&P500 в течение ближайших 1-1,5 месяцев примерно в район 1220-1240 пунктов. Вероятность – порядка 20-30%.

Такая коррекция, если она случится, станет хорошей предпосылкой для запуска новой программы QE в конце года.

На этой неделе вариант 3 во многих случаях может совпасть с вариантом 2.

Единственное, что может толкнуть рынки вверх помимо беспочвенных ожиданий QE3 – это какой-то позитив относительно решения европейского долгового кризиса.

Но, учитывая, что сейчас здесь, после двух выступлений Драги наступила разрядка, вероятность, что власти еврозоны предпримут какие-то шаги – очень мала.

Им свойственно что-то предпринимать только когда сложилась критическая ситуация.

На уровнях 1400 пунктов по индексу S&P500 и выше вербальные интервенции малоэффективны и едва ли нужны.

Евросаммит более чем оправдал ожидания, и реакция рынков на его результаты логична и обоснована.

Хотя, конечно, окончание месяца и квартала тоже сыграло определенную роль в мощном пятничном ралли.

Индекс S&P500 закрылся прямо перед важным сопротивлением. Преодолеет ли он этот технический барьер?

Это очень важно, потому что если удастся его преодолеть, то индекс S&P500 имеет шансы дойти до 1400 пунктов. Но едва ли ему удастся обновить максимум, установленный в начале апреля.

В настоящий момент в цены частично включен эффект от полноценного QE3, которого рынки ожидали перед заседанием ФОМС 20 июня и которого не последовало (рынки получили только продолжение операции «Твист»). Полноценной коррекции тогда (на мой взгляд) не последовало, поскольку рынки очень быстро переключились на отыгрывание другой позитивной темы: евросаммита.

Несмотря на позитивные ожидания, которые царили на рынках весь июнь, многие инвестиционные дома придерживаются медвежьих взглядов на перспективы рынка ( Citi, Goldman, SocGen, Barclays, Deutsche Bank).

Почему?

СРЕДНЕСРОЧНЫЕ ПЕРСПЕКТИВЫ РЫНКОВ

Действия европейских монетарных властей имеют большое значение для рынков, но никак не определяющее.

Главной компонентой, оказывающей наибольшее влияние на рискованные активы, является монетарная политика Федрезерва.

Будет или не будет новый раунд QE?

Произойдет ли увеличение баланса Федрезерва?

Если изучить следующую подборку статей, то можно придти к определенному выводу.

Независимо от времени написания (до или после заседания ФОМС) ведущие инвестиционные дома выражают примерно одну точку зрения: для запуска нового раунда QE со стороны Федрезерва необходим более сильный финансовый стресс и, следовательно, рынки будут падать.

Когда индекс S&P500 находится на уровнях 1300 пунктов и выше, ни о каком запуске полноценного QE ( имеется в виду - путем покупки активов, а не их обмена) речи быть не может.

Здесь я писал о парадоксальном влиянии евросаммита на рискованные активы:

Продолжая эту, начатую Zero Hedge тему, отмечу одну парадоксальную вещь, о которой, наверно, никто не задумывается.

РЕЗУЛЬТАТЫ ЕВРОСАММИТА НЕ ИГРАЮТ НИКАКОЙ РОЛИ В СРЕДНЕСРОЧНОМ ПЛАНЕ ДЛЯ РИСКОВАННЫХ АКТИВОВ.

Если предположим, стороны придут к согласию и последуют новые планы помощи, то это будет печатание новых EURO-денег в той или иной форме.

ПОСКОЛЬКУ НЕ ПРОСМАТРИВАЕТСЯ ПРИНЯТИЕ КАКИХ-ЛИБО РЕШЕНИЙ, СПОСОБНЫХ ВЕРНУТЬ ДОВЕРИЕ К ПРОБЛЕМНЫМ ДОЛГОВЫМ РЫНКАМ ЕВРОЗОНЫ - НА CARRYTRADE РАССЧИТЫВАТЬ НЕ ПРИХОДИТСЯ.

После небольшого подскока (чисто условный рыночный рефлекс) EURO/USD пойдет вниз.

Если евросаммит закончится безрезультатно, то EURO/USD сразу же пойдет вниз.

И в том и в другом случае, это скажется негативно на ценах на рискованные активы.

Таково мое стратегическое видение ситуации. Рынок в любом случае продолжит оставаться медвежьим.

ЕМУ ОЧЕНЬ НУЖЕН QE. НО ЧТОБЫ ЕГО ПОЛУЧИТЬ – НЕОБХОДИМО СНАЧАЛА КАК СЛЕДУЕТ УПАСТЬ.

В тактическом плане некоторый дальнейший рост еще возможен, поскольку на евросаммите действительно были приняты очень серьезные решения.

Хотя и здесь много неясностей...

НЕМЕЦКИЙ ГАМБИТ

Гамбит в шахматах – это жертва, чтобы достичь каких-то преимуществ.

Германия на последнем саммите пошла на очень серьезные уступки другим членам Евросоюза.

Что стоит за этим? Действительно ли это означает согласие Германии «платить за всех»?

Может быть, это что-то другое?

Некоторые соображения на эту тему высказаны в статье Zero Hedge

Главная идея статьи: Меркель, вызвав последними своими действиями протесты внутри страны, хочет инициировать референдум и таким образом снять с себя ответственность за принимаемые решения.

Либо общественное мнение поддержит ее усилия по сохранению еврозоны, либо немцы скажут «нет» дальнейшему сохранению союза.

Кроме того, у Германии сохраняется большое количество возможностей тормозить и препятствовать исполнению принятых решений.

4 июля, когда Америка отмечает День независимости, и рынки будут пребывать в расслабленном состоянии, состоится встреча госпожи Меркель с Монти. После уступок, которые Меркель пришлось сделать на саммите, я ожидаю реванша со стороны немецкого канцлера в виде жесткой риторики по поводу различного рода условий.

Важными событиями первой недели месяца станут заседания двух крупнейших банков: ЕЦБ и Банка Англии, а также статистика по занятости США, которая выйдет в пятницу.

Лично для меня их объяснения звучат не очень убедительно, но многие крупные инвестиционные дома, в том числе Goldman Sachs, ожидают, что ставка ЕЦБ будет понижена на 25 базисных пунктов.

Голосование в Италии прошло с большим перевесом голосов, и Берлускони пришлось выполнить свое обещание и уйти в отставку. Закончилось самое продолжительное правление Италией со времен 2-й мировой войны. 17 лет правил Сильвио Берлускони.

Теперь главный практический вопрос, который интересует трейдеров: поверит ли рынок в то, что новому премьеру удастся стабилизировать ситуацию на рынке итальянского госдолга.

Поскольку ЕЦБ, как следует из комментариев Марио Драги и Штарка на прошлой неделе, не собирается играть роль покупателя «последней надежды» для проблемного периферийного долга (но в конце концов придется!)

ИМХО в ближайшие 2-3 дня ЕЦБ может продолжить активно покупать итальянский госдолг, чтобы попытаться психологически переломить ситуацию.

Думаю, что эта тема будет оставаться доминирующей в ближайшие дни, а то и недели.

Другая тема – это EFSF.

По поводу этой финансовой организации остается много вопросов.

Какие долговые бумаги они будут выпускать? Кто будет их гарантировать? Вопрос гарантий все время будет висеть в воздухе, поскольку над некоторыми странами (Франция, Австрия) будет постоянно висеть угроза лишения высшего рейтинга.

Какова будет вообще структура капитала этой организации?

Не очень широко освещается визит главы МВФ Лагард в Китай, где она вслед за Реглингом будет пытаться добиться более активного участия Китая в EFSF.

Поездке в Китай предшествовал визит Лагард в Москву. Российское правительство заявило, что оно не готово инвестировать непосредственно в в европейский фонд спасения и предпочитает помогать еврозоне через МВФ.

У меня есть большая уверенность, что визит Лагард в Китай окончится примерно таким же результатом.

Китай хочет получить военные и ядерные технологии, доли в европейских корпорациях, и чтобы Европа была полностью на их стороне в спорах с США по вопросам прав человека, валютному курсу/торговому профициту, МВФ, ВТО и “статусу” ООН. Китай не хочет покупать европейские гособлигации за “просто так” (немецкие бунды - исключение)...

Лагард не уполномочена давать каких-то подобных обещаний. Участие МВФ и так велико в программе.

Новости о проблемах финансирования EFSF могут также оказаться неприятным сюрпризом на этой неделе.

Главная тема находит свое отражение в евро.

Два очень солидных банка выпустили в пятницу диаметрально противоположные рекомендации по европейской валюте.

Думаю, что этот прогноз, вышедший в разгар пятничной сессии, повлиял в определенной степени на рынок.

Не очень уверенный прогноз – по меркам GS просто пипсовка какая-то!

Профит/лосс=1?!

Рекомендация GS без перевода

Over the last two days, and after another period of extreme risk aversion, European policymakers appear to have made some progress towards reducing near-term policy uncertainty.

The nomination of Lucas Papademos as Greek PM governing with support from all key parties reduces the risks of escalating confrontation between other Eurozone countries and Greece. Indeed, the chance of more structural reforms being implemented in Greece has risen as well. In Italy the high likelihood of a unity technocrat-led government being put in place over the weekend, led by Mario Monti, is also encouraging.

These two developments suggest that Eurozone fiscal tensions could continue to decline, at least for a period of time. FX markets had started to price extremely negative scenarios again in recent days as visible in risk reversals for example. Given the policy news described above, we think the fiscal risk premium can decline again in the near future and hence we see the potential for a quick EUR/$ move back towards 1.40.

We would go long EUR/$ with a narrow stop at 1.35 for an initial target of 1.40 (currently at 1.3715).

Аргументы GS кажутся мне малоубедительными, особенно в отношении греческого премьера. По-моему, кого туда не поставь - совершенно не играет никакой роли. Греция – банкрот, и ей помочь невозможно.

Хотя у них четко сказано – «в ближайшем будущем»...

Morgan Stanley с переводом:

Сегодня мы заняли короткую позицию по EUR/USD по 1,3750. Хотя доходности итальянских 10-летних облигаций отскочили от недавних максимумов, мы считаем, что для долгового рынка с капитализацией 1,9 трлн. евро (третьем в мире) доходности выше 6% нежизнеспособны. Это означает, что Италия должна будет тратить около 10% ВВП только на процентные платежи. Тем временем, политическая неопределённость, в частности смена правительств в Греции и Италии, лишь усилит состояние озабоченности в еврозоне. Фундаментально мы сохраняем медвежий прогноз по EUR/USD, и уверены, что пока Италия подвергается риску дефолта (“слишком большая, чтобы её спасли”), пара успеет протестировать отметку в 1,30.

Резюме: оптимизма от назначений новых премьер-министров в Италии и Греции хватит евро в лучшем случае только для того, чтобы дойти до 1,40.

Италия не Греция, но хотя страны BRIC в 2012г. могут создать ещё одну Италию, экономика этой страны почти в 4 раза превосходит размер экономик Греции, Ирландии и Португалии вместе взятых. Долг Италии приближается к 25% от ВВП всей еврозоны. Поэтому непозволительно, чтобы Италия оставалась и дальше в ситуации, в которой она оказалась на прошлой неделе.

И хотя можно представить EMU (European Monetary Union) без кого то ещё, но без Италии союз вообразить невозможно, даже несмотря на все ее затруднения. В то же время, доходности в 6-7% по 10-летним облигациям не оставляют никаких шансов. Так что придётся что-то предпринимать – это, скорее всего, мы узнаем в начале недели. Также интересно будет увидеть, как Франкфурт, Берлин, Брюссель и все мы на это отреагируем.

Сравним поведение S&P500 и UST ( цены на 10-летние US Treasuries)

UST находится почти на нижней границе диапазона и на 50-дневной скользящей средней.

S&P500 приблизился к верхней границе треугольной консолидации. Теперь ее необходимо пробивать... Очень сомневаюсь, что удастся.

Помимо этого здесь же располагается 200-дневная средняя скользящая. И хотя в конце октября рынок два раза закрывался выше, но у меня большие сомнения, что он сможет закрепиться выше 200-дневной скользящей средней и на это раз.

Хочу обратить внимание еще на один важный момент: насколько движение от октябрьских минимумов S&P500 больше движения UST от октябрьских максимумов.

По сути UST остался в той же зоне консолидации, в которой он был с середины августа.

Рынок US Treasuries и фондовый рынок – это слон и моська, связанные веревкой. Если между их движением возникает расхождение, при котором возникает сильное натяжение...конечно иногда слон может пойти за моськой, но только иногда...