На прошлой неделе я несколько раз подробно рассматривал фундаментальные условия и оценил EURO/USD на основе потенциала покупки европейского периферийного долга.

Краткосрочные и среднесрочные (долгосрочные) перспективы EURO/USD сейчас сильно отличаются, и важно как-то попытаться определить тот момент, когда среднесрочные перспективы начнут преобладать над краткосрочными и произойдет разворот.

Здесь я кое-где буду повторять тезисы из прошлых статей для экономии времени.

ЧТО ИМЕЕТ ЗНАЧЕНИЕ:

1.Перекупленность или перепроданность

Данные СОТ свидетельствуют о том, что шортокрыл практически завершен и с этой точки зрения USD выглядит предпочтительнее (подробности ниже)

2.Потенциал доходности для покупки европейского, прежде всего периферийного долга с точки зрения уровня доходности и премии за риск и сравнение с аналогичным американским долгом

На прошлой неделе я несколько раз останавливался на этом вопросе. Определенный потенциал пока сохраняется. Это позитивно для EURO.

3.Технические факторы

4.Рыночные настроения

Пока остаются благоприятны как для EURO, так и для риска в целом. Будут и дальше искусственно поддерживаться маркетмейкерами, которые постараются использовать их, чтобы перевернуть о рыночную толпу свои позиции в нужный момент.

Как правило тренды (даже микротренды) заканчмваются относительно сильным завершающим импульсом

5. Прочие факторы: поведение других активов, поведение маркетмейкеров, различные другие параметры ликвидности и т.д.

Commodities в последнее время притормозили рост – это позитивно для USD

6. Объем предстоящего 29 февраля второго LTRO-тендера

Ожидается порядка 600млрд-1 трлн. EURO. Этими деньгами будет замещено других кредитов всего чуть больше, чем на 100млрд.

Пока есть выгодные активы в EURO-валюте, это позитивно для EURO.

7.Скорость, с какой EURO-валюта будет абсорбироваться в различные финансовые активы. Об этом, прежде всего, будет свидетельствовать объем средств, хранящихся на депозитах ЕЦБ

В начале еще раз разберемся в фундаментальных причинах

ГЛАВНЫЙ ДРАЙВЕР НЫНЕШНЕГО РОСТА

Главная причина нынешнего ралли в EURO/USD - массированный кэрритрейд со стороны американских фондов денежного рынка( а также других иностранных фондов), решивших временно разместить деньги в краткосрочных облигациях PIIGS.

В данный момент кэш выгоднее парковать в краткосрочные бумаги Италии и Испании, где доходность по 2-year, например, сейчас на уровне 2,8% чем в аналогичные бумаги Казначейства США, где доходность составляет порядка 0,4%, притом по 3-year US-notes (2-year T-notes отсутствуют).

О чем ярко свидетельствует участие в проходившем на прошлой неделе размещении 3-year US notes Indirects (иностранных инвесторов). Оно было минимальным с 2006 года.

PIIGS-бумаги со сроками погашения до 3 лет сейчас защищены 3-year LTRO, огромным количеством ликвидности, имеющимся у европейских банков (в конце месяца еще прибудет) и, ИМХО, кулуарными договоренностями с крупными банками (прежде всего итальянскими и испанскими) о том, что они взамен предоставленного на очень выгодных условиях кэша (фактически их спасения от банкротства) возьмут на себя определенные обязательства по покупке европейского периферийного долга.

...существует определенный барьер - нижний предел доходности, до которого оправдана покупка европейского периферийного долга и соответственно покупка риска находится в режиме «включено».

Если считать 10-year итальянский долг неким эталоном европейского периферийного долга, то этот нижний предел доходности составляет 4% с учетом налогов.

Наверно дифференциал доходности по краткосрочному долгу важнее, чем по долгосрочному, поскольку он более привлекателен для инвесторов типа фондов денежного рынка.

Поэтому ключевым для оценки перспектив EURO является следующий график:

2-хлетние государственные облигации Италии:

Доходность с 7,34% в конце ноября упала до нынешних 2,8%. Предел ли это?

На мой взгляд, о чем я писал на прошлой неделе, - еще не предел.

Разница с аналогичными US notes составляет еще порядка 1-1,4% (учитывая стоимость денег для европейских банков) и включает премию за риск. Какова эта премия за риск? От того, во сколько оценивать премию за риск, зависит оценка потенциала для роста EURO/USD.

На мой взгляд, с точки зрения дифференциала доходностей потенциал для снижения доходности этих бумаг еще имеется; порядка 0,5-0,8% и это создает апсайд для роста EURO/USD ( с учетом ряда технических моментов, о которых ниже, до 1,35-1,36) при условии, что не появятся какие-то еще факторы, которые увеличат премию за риск.

С другой, технической точки зрения мы видим на графике достаточно протяженную зону консолидации в районе доходности 2,6-2,8%, где облигации торговались в мае-июле прошлого года, которая, может оказать влияние на дальнейшее движение доходности.

Возможно, что мы столкнемся с консолидацией на этих уровнях.

И все-таки я ожидаю еще в ближайшие пару месяцев движения здесь по доходности в район 2-2,3% (это будет барьер доходности) и рост EURO/USD в район 1,35-1,36. Во всяком случае, объективно существует немаленькая вероятность такого развития событий.

Как вы понимаете, это грубый оценочный расчет, который не учитывает разные моменты: торговое сальдо, ожидания по курсу валюты и т.д.

НО он дает качественное представление о ситуации.

ДОЛГОСРОЧНЫЕ И СРЕДНЕСРОЧНЫЕ ПЕРСПЕКТИВЫ EURO

В какой-то момент (притом очень скоро) произойдет насыщение фондов EURO-активами; достойных активов в силу их дороговизны для покупки на EURO не останется.

Далее последуют продажи периферийного долга, фонды денежного рынка США начнут выводить деньги из еврозоны и покупать доллары.

Укрепление доллара в свою очередь делает рынок US Treasuries еще более привлекательным и давит на рискованные активы.

Будет давить на рынки и укреплять доллар и просто избыточное количество EURO, которое сейчас активно пускает в оборот ЕЦБ, выдавая его тем, кого надо банкротить.

В данном случае все дело в долларе. Эмиссия EURO инициирует процесс дефляции в долларовых активах, поскольку они становятся дорогими.

То, что делает Марио Драги, на самом деле очень позитивно в долгосрочном плане для US Treasuries!

...я думаю, что вся эта накачка EURO-ликвидностью закончится мощным и продолжительным медвежьим трендом по фонде и рискованным активам, когда вся эта EURO-валюта перестанет лежать мертвым грузом на депозитах ЕЦБ и начнет активно всасываться в реальный денежный оборот.

Мне не совсем понятны действия Драги:

В настоящий момент Драги под сомнительный залог, проблемным банкам обеспечивает фондирование сразу на 2-3 года вперед. С какой целью? Почему нельзя было раздать меньше денег?

Это масштабная диверсия против EURO, которая в конечном счете направлена на развал еврозоны.

Может быть, я несколько утрирую, но вопрос, действительно, напрашивается: зачем сразу так много денег раздает Драги?

ИНДЕКС ДОЛЛАРА С ТЕХНИЧЕСКОЙ ТОЧКИ ЗРЕНИЯ

На рисунке показан индекс доллара.

В настоящий момент значение индекса составляет 78,65. Ближайшие сильные уровни поддержки для индекса: 77,4 = 5/8 Фибо, 200 MA=76,9 – в ближайшие две-три недели будет двигаться в район 77,0-77,2.

Есть еще один ориентир: предположим, что что величина коррекции составит столько же, сколько было в сентябре-октябре. Это предопределит воображаемое движение индекса доллара в канале. Это даст нам значение 76,65

Таким образом, вырисовывается сильная зона поддержки по индексу доллара в диапазоне: 77-77,5, что соответствует примерно значениям EURO/USD= 1,347-1,3560 и дополнительно канал на уровне 1,3620.

С точки зрения срабатывания стопов ИМХО маркетмейкеры постараются обязательно хотя бы ненадолго протолкнуть EURO/USD выше 200-дневной скользящей средней.

НЕКОТОРЫЕ ТОРГОВЫЕ РЕКОМЕНДАЦИИ:

• Краткосрочный эффект ИМХО может продлиться до конца февраля или захватить даже какую-то часть марта.

• Наверно EURO/USD=1,35-1,36 является хорошей зоной, где долгосрочные ориентиры уже станут доминировать над краткосрочными и можно открывать среднесрочный или даже долгосрочный шорт по EURO/USD.

• Возможно, что мы увидим относительно продолжительную консолидацию в этой зоне (1-2 недели), что позволит относительно безопасно заработать на диапазонной торговле при относительно малом уровне риска.

• Это будет безопасно, поскольку долгосрочный эффект от проводимых LTRO-мероприятий будет однозначно очень негативным для EURO и продлится до момента запуска нормальной полноценной QE3 ( не покупки MBS) c покупкой US Treasuries долгосрочного спектра (7-30 лет), который просматривается в нынешней ситуации не раньше июня месяца.

• Если вы предпочитаете долгосрочную торговлю, то можете открывать позиции в районе 1,35-1,36 со стопами выше 1,38 и целями ниже 1,30 – приблизительно в районе 1,28-1.29.

• За 3-4 месяца EURO/USD имеет неплохие шансы дойти до этих целей. Возможно, что к июню EURO/USD будет даже ниже: 1,25. Это зависит от объема кредитов, которые выдаст ЕЦБ на 3-хлетнем LTRO, и от того, насколько быстро эта EURO-валюта будет абсорбироваться финансовыми рынками.

ШОРТОКРЫЛ БЛИЗОК К ЗАВЕРШЕНИЮ

Общий объем нетто-позиций USD против 8 других основных валют согласно последнему отчету COT

Последние данные от CFTC показывают, что на конец периода, закончившегося 7 февраля, некоммерческие лонги против других 8 валют упали на 5 млрд. долларов, или на 42% до 6,9 млрд. долларов. После 4-х недель снижения доллара нетто-лонг по доллару снизился на 2/3 и теперь доллар будет гораздо более охотно реагировать на позитивные для него новости.

Содержательный комментарий относительно EURO, который я хочу прокомментировать, дан аналитиками Morgan Stanley, которые не в пример их коллегам из Goldman Sachs (Столпер) гораздо успешнее прогнозируют будущее движение курса европейской валюты.

Мы сохраняем наш медвежий взгляд на евро, и даже понижаем прогноз по EURUSD на 2012г. с 1,20 до 1,15.

Таков среднесрочный прогноз по EURO аналитиков MS.

Мы считаем, что относительное изменение денежных мультипликаторов будет значительным драйвером на валютных рынках в ближайшие годы, и ликвидность ЕЦБ будет негативом для евро.

Если посмотреть на нашу ключевую корреляцию в 2012г., а именно сравнить балансы ФРС и ЕЦБ, мы увидим, что в отсутствие пропорционального ответа со стороны ФРС, справедливый курс EURUSD рухнет до шокирующих 1,12 на фоне роста баланса ЕЦБ вырастет с €2.7 трлн. до €3,7 трлн. (если в рамках февральских LTRO ЕЦБ выдаст банкам €1 трлн.)

Абсолютно согласен с тем, что избыточное предложение EURO, даже если эти деньги хранятся на депозитах ЕЦБ, не может быть позитивно для европейской валюты.

ИМХО, рост, который мы видели в прошедший период, объяснялся кэрритрейдом фондов денежного рынка США, которые использовали LTRO для временной покупки выгодных по ценам европейских долговых бумаг.

Как только доходности европейских долговых бумаг упрутся в определенные уровни, которые обоснованы текущей ситуацией и сопутствующими ей рисками, интерес к EURO тут же угаснет.

В ближайшее время я постараюсь проанализировать факторы, влияющие на эти уровни и оценить их.

...анализируя влияние QE1 и QE2, мы сделали два наблюдения. Во-первых, влияние на рынок QE2 было значительно меньшим, чем QE1, и во-вторых, QE2 рынок закладывал в цены ещё до его фактического начала. Мы думаем, что рынки уже начали закладываться на QE3, и потенциал роста после формального объявления о начале QE3 будет ограничен. После начала QE3 пройдёт немного времени, и начнут расти валюты, которые обычно растут при бегстве от риска.

Аналитики MS считают, что рынок уже начал закладывать рыночные ожидания в QE3.

Не рано ли?

С моей точки зрения объявления QE3 стоит ждать не раньше апреля. Скорее всего, это произойдет во время двухдневного заседания ФОМС. Ближайшие такие заседания пройдут 25 апреля и 20 июня.

Кроме того, я считаю, что у QE3 другой основной движущий мотив: вовсе не сохранение баланса между балансами ФРС и ЕЦБ, а поддержание стабильности длинного спектра кривой доходности. Об этом я пишу подробно в сегодняшнем вью рынка.

ФУНДАМЕНТАЛЬНЫЙ АНАЛИЗ ОТ КОНСТАНТИНА БОЧКАРЕВА С ADMIRAL MARKETS

06.02.2012 FX: внимание на ФРС!

Спасение для доллара США пришло оттуда, откуда его многие собственно уже перестали ждать. Тот факт, что впервые за длительный отрезок времени хорошие макроэкономические данные из США стали не только поводом для улучшения ситуации с аппетитом к риску (Dow Jones +1.23%, S&P500 +1.46% в пятницу), но и драйвером роста курса американской валюты, довольно-таки четко указывает на то, что не только развитием событий в Европе определяется ход торгов на Forex.

QE3

Безработица в январе на уровне 8.3% (прогноз 8.5%) и прирост занятости порядка 243k (при прогнозе 140-155k) – это не что иное, как сигнал рынкам о том, что до QE3 еще довольно-таки далеко и, судя по всему, ФедРезерв заложил очень неоднозначную основу для третьего раунда количественного смягчения 25 января, и продажи доллара под это собственно отменяются. При этом последние заявления Б.Бернанке о том, что ФРС не согласиться на более высокую инфляцию ради снижения безработицы, все это только подтверждает.

Лучше всего данную смену настроений, на наш взгляд, характеризует и взлет доходности Treasuries 3 февраля, и падение цен на золото в пятницу на 2%, рост которого последние несколько лет был продиктован в значительной степени опасениями по поводу роста инфляции из-за повсеместного «печатания денег».

Если брать FX, то здесь четко просматривается два трейда, как продажа EUR/USD в расчете на то, что количество активов на балансе у ЕЦБ со временем будет все больше и больше, чем у ФедРезерва, который какое-то время будет «отмаличиваться». Другой момент при этом сводится к тому, что уже на этой неделе Банк Англии расширит программу количественного смягчения еще на 50-75 млрд фунтов стерлингов. Так, в GBP/USD мы видели ранее в чем-то рекордный рост с 1.5230 до 1.5880, хорошую коррекцию к которому мы можем получить в ближайшие несколько недель, если прогнозы по росту ВВП страны и инфляции на этой неделе Банк Англии представит в «голубином» ключе.

Не факт, конечно, что в одиночку тема не скорого запуска QE3 в США может сломить краткосрочный восходящий тренд, но в любом случае это «звоночек», на который надо делать поправку. Другим звоночком к тому, что нисходящий краткосрочный тренд по доллару близок к завершению, кстати, могло бы быть нежелание американской валюты дешеветь под новый раунд раздачи долларовой ликвидности от ЕЦБ в конце месяца.

Европа

Если брать Грецию, то, похоже, что мы плавно движемся к тому, что до марта вопрос с реструктуризацией долга закрыт, скорее всего, в полной мере не будет, и судьбу Афин в полной мере будет решать очередной саммит лидеров ЕС в Брюсселе в начале следующего месяца. Довольно-таки важный момент в этом вопросе, между тем, - это ситуация с греческими облигациями на балансе ЕЦБ, которых по разным оценкам порядка 30-60 млрд евро. Если в конечном счете данные бумаги могли бы быть переданы кому-либо, и по ним произошли списания, то это могло бы быть позитивным моментом для Греции.

В остальном приходиться признать, что в декабре и январе ЕЦБ сделал небольшую революцию на долговом рынке Европы, взяв на какое-то время под контроль доходности проблемных 10-летних итальянских и испанских бумаг. В общем, пока доходность первых не поднимется выше 6%, а вторых, выше 5.25% говорить о том, что европейский фактор способен уронить евро может быть несколько преждевременно.

В плане долгосрочных прогнозов мы, впрочем, по-прежнему склоняемся к тому, что рано или поздно дефолт Греции спровоцирует новый приступ паники, далее будет Португалия, а потом, возможно, Италия или кто-то еще.

ПРОГНОЗ ОТ НИКОЛАЯ КОРЖЕНЕВСКОГО С ADRENALIN-FOREX

Неделя центробанков

Понедельник 06 февраля 2012 г.

Время выхода форекс обзора: 12:36

Мы сохраняем позиции без изменений, рассматриваем возможность увеличения лонга в AUD.

Прошедшая неделя закрылась под флагом экономического оптимизма. Статистика по количеству рабочих мест в США оказалась существенно лучше ожиданий - их стало больше сразу на 250 тысяч. Данная цифра существенно выше даже нашего собственного прогноза, хотя мы были оптимистичнее консенсуса. Кроме того, очень неплохо выглядит уровень безработицы, который упал с 8.5% до 8.3%. Правда, скептики сразу нашли, к чему придраться в этой части. Из состава рабочей силы в январе выбыли рекордные 1.2 млн. человек. Если бы этого не произошло, показатель бы вырос на 0.1%. Но все формы сослагательных наклонений лучше оставить в стороне. Субиндекс занятости в составе американских ISM выглядит очень сильным, что подтверждает наличие позитивных трендов как на рынке труда США, так и в экономике вообще.

С тактической точки зрения, статистика пятницы уже полностью отыграна. Внимание теперь перемещается на грядущие события. Во-первых, всю неделю лейтмотивом заголовков будет Греция. Вчера вечером прошел очередной дедлайн по договоренностям с кредиторами. Прошел он, как легко догадаться, незамеченным. Самый-самый последний срок, объявленный МВФ, - 13-е февраля. Конечно, и эта дата может сдвинуться, но все же она действительно имеет смысл. Если не удастся достичь консенсуса до следующих выходных, есть риск технически не успеть провести все процедуры, и дефолт Греции может состояться даже в условиях полного взаимопонимания сторон. Во-вторых, на этой неделе состоятся важные заседания нескольких центробанков. Сегодня упомянем только Резервный Банк Австралии, который объявит свое решение во вторник 9.30 утра по Москве. Рынок дисконтировал понижение ставки на 25 б.п. с вероятностью 70%. Мы считаем, что ставки завтра вполне могут остаться без изменений. И даже если они снизятся, это, скорее всего, спровоцирует лишь кратковременное ослабление австралийского доллара. Мы будем покупать AUDUSD и продавать EURAUD на любых коррекциях.

После длительной консолидации, которая тянулась с 20-го числа, рынок рванул вверх и приблизился вплотную к 1350 пунктам по индексу S&P500.

Поводом для рывка стали пятничные данные по занятости в США, которые оказались очень сильными, хотя многим они кажутся подозрительными.... Как я уже не раз отмечал, в Америке умеют хорошо манипулировать со статистикой.

При этом индекс S&P500 коснулся верхней ленты стандартного Боллинджера. Как мы видим, он редко выходит за ее пределы. И сейчас я не вижу причин для исключения.

Хотя очень возможно, что ралли в феврале еще продолжится, но в ближайшие 5-7 сессий мы можем опять увидеть консолидацию на текущих уровнях. О причинах будет сказано ниже...

СРЕДНЕСРОЧНЫЕ ПЕРСПЕКТИВЫ РЫНКА

До максимумов прошлого года и вообще с весны 2008 года по индексу S&P500 осталось не так много ( по Dow уже практически дошли) и я думаю, что по законам жанра мы их увидим в ближайшие месяц-полтора до того, как рынок перейдет в коррекцию или возобновление медвежьего тренда. Основным драйвером будет оставаться прошедший в декабре 1-й LTRO ЕЦБ и ожидания второго, который состоится 29 февраля. Ожидается, что на нем европейским банкам будет предоставлено рекордное количество ликвидности – до 1 трлн. евро.

Большая часть этих денег будет отложена банками в загашник (на депозиты ЕЦБ), поскольку покупать по большому счету нечего – все и так уже стоит дорого ( как рискованные активы, так и активы с фиксированной доходностью). Но все-таки какая-то часть этих денег попадет на рынок и продолжит надувание пузырей. Ожидания тоже сыграют свою роль. ИМХО, потенциал для роста рынка еще есть, хотя и небольшой.

Из-за избыточного предложения денег сильно возрастет волатильность.

На продолжение роста я отвожу процентов 70. 30% я отвожу на то, что коррекция начнется раньше – возможно даже на этой неделе.

Несмотря на титанические усилия ЕЦБ во главе с новым руководителем процесс делевереджинга в еврозоне продолжается... ( об этом подробнее в других материалах).

Что будет после проведения второго аукциона LTRO? Сейчас ответить на этот вопрос трудно, но будет это во многом, если не полностью зависеть от действий центральных банков.

Многие считают, что в период между текущим моментом и июнем Фед запустит программу QE3. Это необходимо ИМХО в первую очередь для обеспечения стабильности долгового рынка (длинного участка кривой доходности), которая в последнее время обеспечивается во многом благодаря участию Феда.

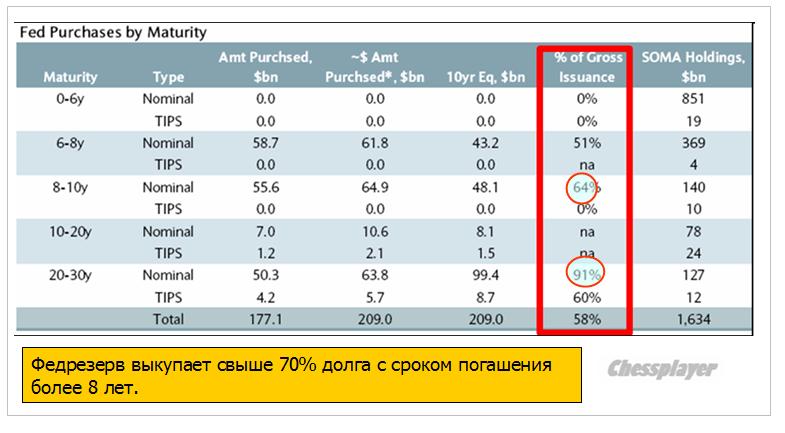

Как показал в недавнем анализе Barclays, Федрезерв после запуска операции "Твист" выкупает большую часть выпуска бумаг долгосрочного спектра: более 70% со сроками погашения свыше 10 лет, и около 91% (!) со сроками погашения свыше 20 лет.

Без активного участия Феда рынок долгосрочного долга Америки рухнет.

Это является ИМХО главной причиной для необходимости запуска нового раунда количественного смягчения, а вовсе не необходимость компенсировать рост баланса ЕЦБ и ослабить доллар.

Но эта причина не годится для объяснения публике, и трудно будет объяснить простым гражданам, зачем понадобился новый раунд QE, когда в экономике все и так хорошо.

Нужны проблемы и страшилки и они обязательно появятся в ближайшие 2-3 месяца.

Собственно, проблемы оставались все это время, просто их перестали подсвечивать...

Поскольку до июня будет продолжаться операция "Твист", то все "под контролем". Поэтому я полагаю, что QE3 никак не будет запущена в марте. Скорее ближе к июню, либо вообще позже.

КРАТКОСРОЧНЫЕ ПЕРСПЕКТИВЫ РЫНКА

Предположу, что индекс S&P500 может достичь в этом месяце 1370-1380 пунктов. Избыточная ликвидность продолжит надувать рынок. Хотя при этом будут резкие и неожиданные коррекции.

Это, конечно, при условии, что дефолта (реструктуризации долга) в Греции в феврале не случится.

Но в текущий момент рынок акций оказался перекуплен, а рынок облигаций перепродан - о чем свидетельствует рисунок, приведенный наверху.

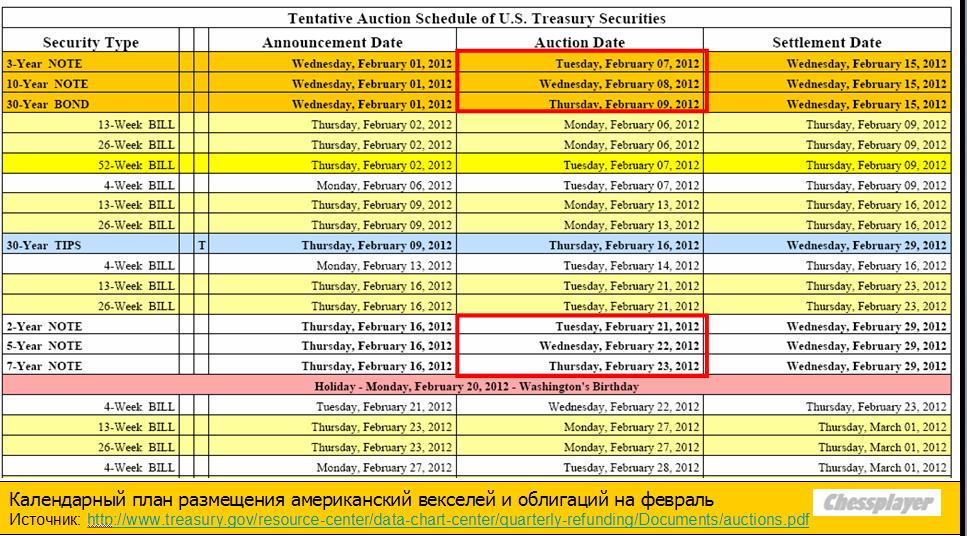

Хочу обратить в очередной раз внимание, как своевременно это происходит: аккурат в предверии аукционов по размещению долгосрочного американского госдолга, имеющих принципиальное значение.

7-9 февраля состоится размещение соответственно 3,10 и 30-year US Treasuries.

10-year и 30-year – эта одна из главных опор, на которой держится доллар, Это – фундамент американской экономики (американской долговой пирамиды).

В последнее время Фед взял под очень жесткий контроль длинный участок кривой доходности. Почти все в современном финансовом мире определяется этим фактором. Здесь не должно быть неожиданностей...

Полезная информация: размещение американского госдолга в феврале.

Заодно еще полезная информация для трейдера: календарный план экспирации фьючерсов и опционов и выхода важнейшей статистики в феврале

ПЕРЕГОВОРЫ ПО ГРЕЦИИ

Уже несколько недель подряд рынки кормят обещаниями, что соглашение между частными кредиторами и правительством Греции произойдет вот-вот. Правда в том, что все обстоит далеко не так благополучно и никакого прогресса на переговорах нет.

Сегодня очередной дедлайн: 11 a.m., но думаю, что в очередной раз ничего не произойдет.

Жан Клод Юнкер объявил, что заседание еврогруппы, намеченное на 6 февраля переносится на среду. Ждут прояснения ситуации с Грецией.

Премьер-министр Люксембурга и по совместительству глава Еврогруппы Юнкер разоткровенничался в пятницу в интервью немецкому радио (Deutchslandfunk). Среди его заявлений было признание, что мер, принятых на саммите 30 января по большому счету будет недостаточно и что переговоры по греческому PSI протекают в высшей степени сложно.

Глава крупнейшего валютного фонда Fx Concepts Джон Тейлор написал открытое письмо грекам с призывом: «Греция, "смывайся" из еврозоны!».

Не стоит бояться объявить дефолт и перейти к драхме. Лучше это было сделать 2 года назад, но даже сейчас еще не поздно. 94% греческого долга выпущено в соответствии с греческим законом, и это означает, что греческое правительство контролирует долговую ситуацию. После того, как вы заключите сделку с частными кредиторами (PSI), весь ваш долг будет подчиняться британскому закону и ваш парламент и ваши судьи не смогут распоряжаться его судьбой, - пишет Джон Тейлор.

Сегодня-завтра дам письмо Джона Тейлора более подробно. В нем есть интересные идеи и описан сценарий поведения Греции в нынешней критической ситуации.

ИМХО, до 20 марта очень большие шансы увидеть дефолт ( не просто реструктуризацию долга) Греции.

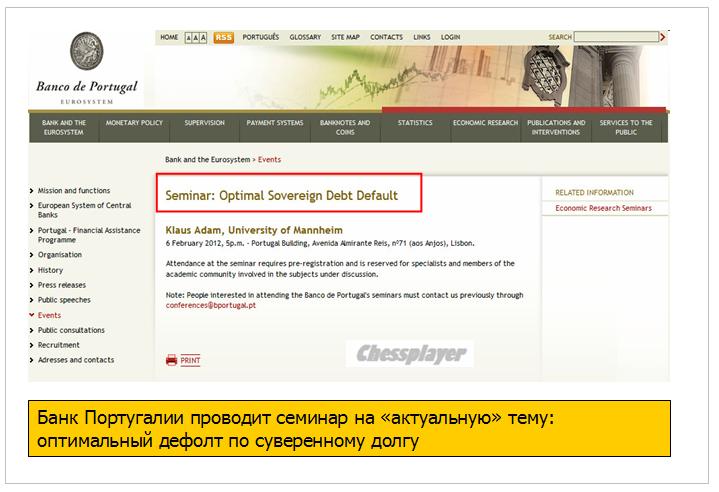

В то время как Греция борется с необходимостью, Португалия готовится к ней заблаговременно.

ГОТОВИМСЯ К ДЕФОЛТУ...

Европейских банкиров никак нельзя обвинить в ротозействе. Вот такое объявление о сегодняшнем семинаре можно прочитать на странице официального сайта Банка Португалии.

Однако...

Эта неделя – неделя заседаний центральных банков.

Ожидается, что MPC (Банк Англии) продолжит программу количественного смягчения, увеличив ее на 50 млрд. фунтов, и до конца года доведет ее объем до 400 млрд.

Ожидается, что RBA (Резервный Банк Австралии) понизит ставку на этой неделе до 4%.

Фед не проводит на этой неделе заседаний. Но рынки будут внимательно следить за выступлением Бена Бернанке в четверг в сенате и пытаться оценить, какое влияние оказали последние данные по занятости на образ мышления Феда и на перспективы дальнейшего количественного смягчения.

P.S. В ближайшие дни будут большие материалы по следующим темам:

1.Евро

2 LTRO

3.Очень интересное в практическом смысле исследование взаимодействия между рынками рискованных активов и моментом размещения 10-year US notes. Мои наблюдения...

Начало этого года для рынков акций очень напоминает начало 2011 года. Тогда тоже шел медленный тягучий безоткатный рост на протяжении всего января и середины февраля. Даже уровни рынка примерно такие же (сейчас примерно на 10-12 пунктов выше, чем ровно год назад).

По-моему у кого-то есть желание создать видимость, что все будет так и на этот раз. Усыпить бдительность.

Но те, кто уже давно на рынке, знают, чем это все может кончиться: внезапным ударным днем вниз, который убьет за один день рост, скажем, двух недель подряд.

С другой стороны, рост может продолжаться еще недели две по 2 пункта/ в день в среднем и идти накопление шорта. А потом уже плеймейкеры решат, что делать дальше... могут и шортокрыл устроить.

Рынки сейчас чрезвычайно манипулируемы, поэтому возможен и такой вариант...

Ситуация, между прочим, на самом деле кардинально отличается от того, что было год назад. Тогда рост шел на основе QE2 при слабеющем долларе – нормальная корреляция активов. Сейчас рост идет на основе QE Euro ( 3-летние LTRO фактически привели к вбросу в экономику 500 млрд. евро) и укреплении доллара (все-таки укрепления, даже относительно рискованных валют!) – извращенная корреляция.

Хотя индекс доллара недалеко от значений прошлого года, но корреляция тогда работала совсем по-другому.

Поэтому рост в этом году может закончиться гораздо раньше, если только не возникнет новая эпопея с потолком госдолга, что может вызвать падение доллара, бегство из US Treasuries и продолжение роста рискованных активов. Теоретически это возможно.

Как и следовало ожидать, свечная медвежья модель, которая сформировалась позавчера, не подтвердилась. Рынок вырос. Банковский сектор вчера отторговался абсолютно вровень с индексом общего рынка.

Главная тема, на которой сейчас растут рынки, - что якобы кредиторы достигли соглашения с Грецией о размере списания (PSI). С моей точки зрения это ничто иное, как манипуляция новостным фоном.

При этом ссылаются только на одного человека (Брюс Ричардс из хеджфонда Marathon), который уже продал греческие облигации и непонятно, входит ли он вообще в Совет кредиторов, ведущий переговоры, или нет.

Некоторые управляющие хедж-фондов, имеющих в своих портфелях греческие облигации, заявили что не вели переговоры и не будут участвовать в соглашении «участие частного сектора» (PSI), которое заключается в 50% списании основного долга и уменьшении процентных платежей... Даже если члены комитета согласятся на процесс, вряд ли они успеют к дедлайну: выплате 20 марта на сумму €14,5 млрд. Но это не то, что рассказывали нам вчера Bloomberg и Брюс Ричардс (Bruce Richards), вызвав ралли DJIA в 100 пунктов. Время снова взглянуть на идиотскую диаграмму Эйнхорна.

Приведу упомянутую здесь диаграмму Эйнхорна

Сам рынок греческого долга никак не сигнализирует хоть о каком-то продвижении переговоров о PSI.

Другая тема, на которой рынки растут эту неделю – успешное размещение краткосрочных бумаг той или иной европейской страны – векселей. Эта тема обыгрывается вновь и вновь – своеобразный «День сурка. Хотя в этом нет никакого сюрприза, поскольку долг до 3-х лет по сути сейчас защищен 3-хлетними LTRO ЕЦБ. Естественно доходности, по которым они размещаются, существенно упали по сравнению с прошлым разом.

В то же время, как показал вчерашний аукцион по долголетним бумагам Португалии, здесь ситуация ухудшается (доходности выросли).

Когда придумываются такие штуки, чтобы удержать рынок наверху, стоит быть настороже.

Так что все это смахивает на рыночную манипуляцию. Посмотрите, что происходит. На слухах о понижении рейтинга Франции (которые потом подтвердились) EURO падает за несколько часов на 250 пунктов, затем за 3 дня на слухах о якобы успешном завершении переговоров о PSI растет на те же 250 пунктов. Это пылесос, который высасывает с рынка наши деньги.

Думаю, что сегодня еще состряпают какую-нибудь дезу на эту тему, чтобы генерировать еще один, возможно уже последний импульс вверх. Ибо пора уже разворачиваться: покупателей на этих уровнях уже мало и EURO вот-вот развернется.

Даже Голдман уже выступил с заявлением, что 1,2880 является пределом протекающего шортокрыла.

Сегодня чрезвычайно насыщенный день. Выходит много важной статистики: CPI, обращения за пособиями, индекс деловой активности Филадельфии.

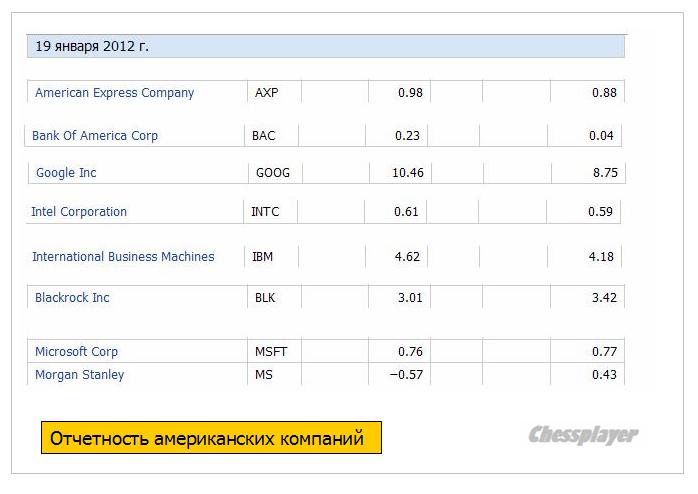

Но гораздо важнее, что отчитывается чрезвычайно много компаний, результаты которых могут сильно повлиять на ход торгов. Среди них два крупных банка: Bank of America и Morgan Stanley.

Сегодня пройдет размещение уже долгосрочных бумаг: Франции и Германии. И здесь, если не будет косвенного вмешательства со стороны ЕЦБ – через банки, которым были выделены деньги в большом количестве, то размещение пройдет уже не так гладко.

Впрочем, в любом случае сегодня я уже ожидаю достаточно смягченной реакции на европейские долговые аукционы, поскольку акцент в новостном фоне будет явно смещен в сторону Америки и отчетов крупных компаний.

Из последних 19 торговых сессий ( с 20 декабря) только 4 закончились снижением.

Завершая вью рынка, хочу еще раз повторить цитату из вчерашнего обзора:

На мой взгляд, плеймейкерам, если у них нет в планах тащить рынок выше 1350 пунктов по индексу S&P500, что мне представляется весьма-весьма маловероятным, нельзя дальше медлить, иначе все лонгисты разбегутся и сдавать свои лонги им уже будет некому.

Манипуляции могут иногда подолгу продолжаться.

Но все-таки считаю, как и Ванута, что рынок должен в ближайший день-два показать, прав я или нет.

Если пройдет и закроется выше 1312 пунктов по индексу S&P500, то окажется, что я неправ.

Вчерашний аукцион 3-хлетних кредитов LTRO превзошел самые смелые ожидания. Банки взяли у ЕЦБ кредитов почти на полтриллиона евро. Было выдано и кредитов в долларах на 33 млрд. Таким образом, устранена проблема с ликвидностью и риск банкротства крупнейших европейский банков.

Насколько я понимаю, все получили – кто хотел и сколько хотел.

В долгосрочном плане это воспринимается рынком как однозначный позитив. И мы это увидели в американскую сессию – когда начавшееся с открытия падение остановилось, и рынок закрылся в плюс. Еще во время вчерашнего падения американского фондового рынка в первой половине сессии наблюдался рост доходности US Treasuries: кто-то уже перекладывался в рискованные активы (на мой взгляд – преждевременно). И кстати, это было сигналом на последующий разворот.

А вчера днем после ритуального подскока по результатам объявления результатов аукциона, как я и предупреждал, произошел резкий фикс в рискованных активах. Фьючерс S&P500 прошел от максимума вниз 27 пунктов, евро прошел 180 пунктов.

В краткосрочном ( да и долгосрочном) плане такое огромное количество евро для рискованных активов не является позитивом. Какое-то количество этих денег в ближайшее время должно будет быть абсорбировано рынком Форекс и приведет к временному росту курса доллара.

Сколько это продлится? Даже если предположить, что конвертировано будет всего 10% от всего объема, и даже если центральные банки сейчас будут в течение какого-то время покупать европейскую валюту, чтобы предотвратить ее резкие колебания - все-равно евро окажется в ближайшие пару дней под сильным давлением.

Свечная картина в евро довольно красноречиво говорит о предстоящем пробитии уровня в 1,30.

Какие могут быть цели у снижения евро в этом году? Думаю, что как минимум 1,286. Здесь находится серьезное техническое сопротивление.

Возможно, близость Рождества и Нового Года несколько ослабят продажи европейской валюты.

В долгосрочном плане это тоже негатив для евро. И если Фед не запустит ответную программу QE, то в течение ближайших трех месяцев увидеть по евро курс 1,24 вполне реально.

Интенсивные продажи евро приведут к падению рискованных активов в ближайшие дни.

Сохранится ли в дальнейшем при падении евро медвежий тренд в рискованных активах при том, что с ликвидностью стало все в в порядке и банкам не нужно продавать активы, что закрыть разрывы ликвидности?

Для этого должна ослабиться или разорваться корреляция доллара с рискованными активами: доллар растет - рискованные активы падают.

Мне пока это не очевидно. Во всяком случае, вчера во время американской сессии в последние часы мы увидели разрыв этой корреляции.

ИМХО, ввиду слабости евро в ближайшие месяцы американские активы станут привлекательнее европейских.

Дополнение

Хочу пояснить свои комментарии к предыдущему вью рынка

Еще раз хочу отметить, что мне лично непонятно - почему евро должен расти, когда ЕЦБ проводит QE. Завтра-послезавтра у банков появится 250-400 млрд. евро. Избыточное предложение валюты всегда приводит к ее снижению.

Так что скорее всего это то, что у нас называется разводкой.

В 14.00 после выхода результатов проведения аукциона они могут устроить жесткий фикс.

ВСе это ИМХО разумеется...

Фикс получили. Settlement официально сегодня. Так что возможно уже сегодня 500 с лишним миллиардов евро (там еще были другие кредиты) окажутся на счетах банков. Избыточная ликвидность неизбежно должна вылиться на рынок Форекс со всеми вытекающими последствиями.

и еще

Другой вопрос - смогут ли акции и другие рискованные активы расти при растущем долларе. Ведь денег действительно станет больше.

Думаю, что это приведет просто к волатильному боковику, когда рынки будут расти в европейскую сессию - откупаться после падения в американскую.

ИМХО такая вот цикличность может возникнуть.

Но этому может ИМХО предшествовать два дня серьезного падения, которое может случиться сегодня-завтра...

Предположение насчет цикличности теперь мне кажется неверным: в европейскую сессию рынки будут, скорее всего, снижаться, т.к. будут идти продажи европейской валюты, да и европейские активы должны покупаться менее активно в силу «ущербности» евро. Сегодня надо понаблюдать за доходностями итальянских и испанских бумаг.

В американскую сессию активы скорее всего будут откупаться – что и показал вчерашний день.

Это по фундаментальной, так сказать, логике – перспективы рынков исходя из Форекс . Есть конечно и другие факторы - новостной фон и т.д.

Фсип открылся вчера 1235.25, а закрылся 1236, показав хаем 1249, а лоем 1223, то есть закрывшись ожидаемым дожиком. Однако движение вокруг нуля было слишком размашистым, чтобы уверенно сегодня пройти вверх, поэтому подъем под вопросом, и может получиться второй день-прокладка, с колебаниями вокруг нуля, но уже с меньшей амплитудой, а потом надо смотреть заново.

Брент 107.5, он был выше 108 вчера, возможность выйти к 109 есть, но опять же, скорее уже не сегодня, а при всеобщем подъеме позже, если таковой случится. Азия минусует под -0.8%, что не есть хорошо.

Наши вчера поднялись к 1421 по мамбе, после чего пошел крупный фикс, мамбу откатили к 1481, а вернуть к 1400 забыли. В итоге мы опять торгуемся хуже внешнего фона, и скорее всего сегодня будем в минусе, даже когда европа и амеры будут в нулях. Не получается расти, слишком многие верят в плохой январь 2012, и совершенно не пытаются набрать лонгов, видимо ожидая сразу в начале года нырнуть к 1200 по мамбе, что настораживает, - так как выглядит слишком очевидным.

В общем, играть сегодня можно как и вчера на небольшой объем, в обе стороны, хотя торговать становится все более сложным да и необязательным, слишком малая ликвидность, слишком мало идей - на носу рождество и новый год))) .

В среду ведущие американские фондовые индексы завершили торги в разнополярных зонах. Все первоначальные потери, связанные с очередной встряской на долговом рынке еврозоны, к концу сессии были отыграны в индексах S&P-500 и Dow Jones. А вот индекс Nasdaq так и не смог выйти в позитивную зону, попав под давление продаж в связи со слабой отчетностью компании Oracle. Таким образом, можно констатировать, что, несмотря на имевший место новостной негатив заокеанские инвесторы не стали раскручивать эту тему и если уже активно не росли, то хотя бы постарались отойти от ближайших уровней поддержки.

Позиции евро во второй половину недели не выглядят сильно (EUR/USD 1,3045). Здесь есть как сильный наклонной уровень сопротивления на 1,32, так и сообщение о том, что Греции пока так и не удается полностью решить проблему списания 50% своей задолженности по облигациям перед частными кредиторами. Понижение кредитного рейтинга Венгрии со стороны агентства Standard & Poor's в среду «мусорного» уровня (BB+/B, с негативным прогнозом) не добавляет оптимизма участникам рынка.

Цены на нефть марки Brent вчера вечером поднялись к отметке $108/барр. Котировки «черного золота» начали рост еще до выхода данных от Министерства энергетики США, сообщившего о том, что коммерческие запасы нефти на прошлой неделе рухнули на 10,57 млн. барр.; запасы дистиллятов также снизились на -2,4 млн. барр. Таким образом, в нефтяных котировках еще есть запас хода на рост до конца этого года.

Сегодня утром мы видим снижение интереса к покупкам рисковых активов на фондовых рынках в Азии (MSCIAsia: -0,74%). Китайский индекс ShanghaiComposite(-0,44%) сегодня плавно опустился на минимальные отметки с середины марта 2009 года. Если бы индекс ММВБ вернулся к этим датам, его значение было бы около 800 п.

Открытие торгов в четверг на наших биржах мы ожидаем увидеть в позитивной зоне. Вчера вечером индекс ММВБ завершил день возле минимальных дневных уровней. А значит, давление продаж мы можем ощущать в первой половине сегодняшней сессии. Выходить ли из акций на локальных просадках индекса? Мы не видим в этом смысла, поскольку акции и так очень дешевы, а конец года совсем близок. Значит, возможна «рисовка» котировок под закрытие квартала и года.

Важно также, что с середины декабря мы видим, что на графике индекса ММВБ каждые следующие дневные минимумы и максимумы оказываются выше предыдущих. Поэтому не столь важно, на каких уровнях сегодня остановится снижение индекса ММВБ, главное – это тот уровень, на котором мы закроем сессию. На наш взгляд позитив на нашем рынке сегодня будет преобладать и индекс ММВБ имеет все шансы завершить день возле уровня 1404-1412 п. В этом случае фьючерс РТС вернется к отметке 139500 п. Большой объем статистики из Штатов выходящий вечером внесет свою долю нестабильности в биржевые котировки, но в целом мы рассчитываем увидеть позитивные данные.

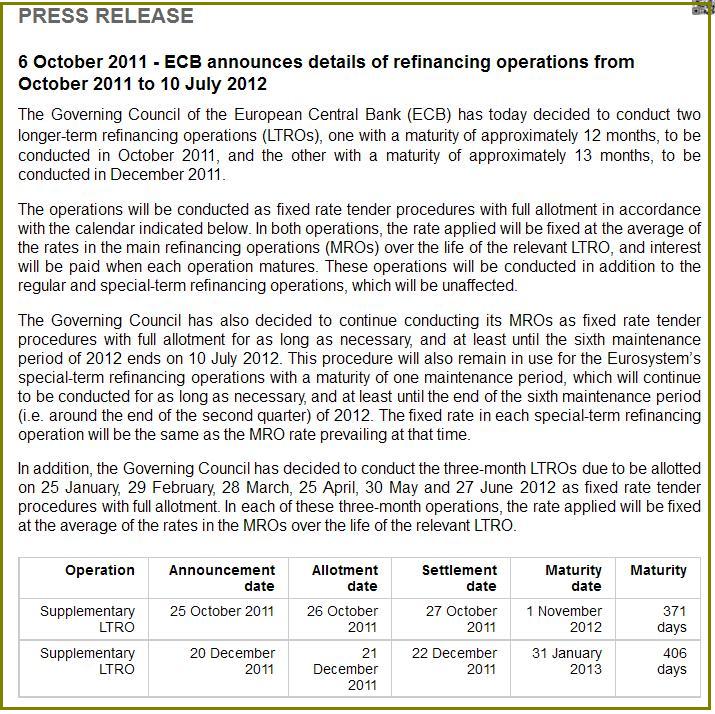

ЕЦБ сохранил ключевую ставку на уровне 1,5%, но заявил о долгожданном возобновлении выкупа обеспеченных облигаций, а также начнет предоставлять долгосрочные и продлит недельные кредиты банкам.

НЕСТАНДАРТНЫЕ МЕРЫ

Согласно «принципу разделения» ЕЦБ проблемы в финансовой системе решаются с помощью нестандартных инструментов, и для решения текущих задач ЕЦБ прибегнет к двум аукционам с неограниченной ликвидностью (LTRO) – один со сроком погашения приблизительно 12 месяцев в октябре, а другой со сроком погашения 13 месяцев в декабре. К тому же Совет решил продлить 3-месячные аукционы до середины 2012 года. Следующие даты: 25 января, 29 февраля, 28 марта, 25 апреля, 30 мая и 27 июня 2012 года. К тому же ЕЦБ продолжит проводить 7-дневные аукционы (MRO) “сколько потребуется и по крайней мере до 10 июля 2012г.”

Пресс-релиз с деталями операций по рефинансированию:

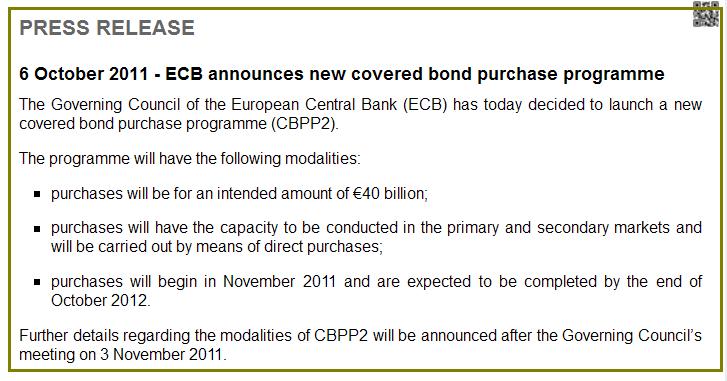

Более того, ЕЦБ возобновил программу выкупа обеспеченных облигаций (на этот раз с названием CBPP2) в объёме 40 миллиардов евро. CBPP2 будет совершать сделки как на первичном, так и на вторичном рынке. Выкуп начнётся в ноябре и завершится в конце октября 2012г.

Прессрелиз о CBPP2

Danske Bank об итогах заседания ЕЦБ и банка Англии:

• Глава ЕЦБ Жан-Клод Трише, уходящий в конце месяца в отставку, заявил, что экономика столкнулась с “усилившимися рисками ”, и поэтому вероятность того, что новый председатель Марио Драги снизит ставку до конца года, увеличилась.

• Однако маловероятно, что Драги снизит ставку на своём первом заседании в качестве председателя. Но если ситуация будет ухудшаться и далее, возможно, Драги предложит нестандартные меры, например двухлетние LTRO.

• Мы ожидаем, что в ближайшие месяцы европейские политики по крайней мере частично решат долговой кризис, и данные начнут улучшаться – таким образом необходимость в снижении ставки исчезнет.

• После заявлений ставки денежных рынков повысились, а кривая 2-10 летних облигаций стала более плоской. Рынки теперь закладывают 60% вероятность снижения ставки на 25 пунктов в ноябре и полностью уверены в четверть процентном снижении в декабре. После декабря рынки допускают минимальную вероятность снижения ставки.

“СИТУАЦИЯ В БАНКОВСКОМ СЕКТОРЕ ТРЕБУЕТ ПОВЫШЕННОГО ВНИМАНИЯ”

Трише также выразил сильную обеспокоенность ситуацией в банковском секторе. Проблема в значительной степени вызвана воздействием кризисом суверенных долгов. Трише призвал банки “сделать всё необходимое для укрепления своих балансов, сохранить доходы, обеспечить умеренность при выплате вознаграждений и вернуться на рынок для усиления своих капиталов.” Более того, он добавил, что “при необходимости банкам следует пользоваться мерами государственной поддержки, которые должны стать полностью действующими, включая в будущем возможность Европейскому Фонду финансовой стабильности (EFSF) кредитовать правительства для рекапитализации банков”.

ИНФЛЯЦИЯ СНИЗИТСЯ НИЖЕ 2% В 2012 Г.

Трише подчеркнул, что уровень инфляции будет оставаться выше порогового значения в 2% в ближайшие месяцы, но затем упадёт ниже этого порогового значения в 2012г. Это соответствует ожиданиям ЕЦБ.

Заседание ЦБ Англии

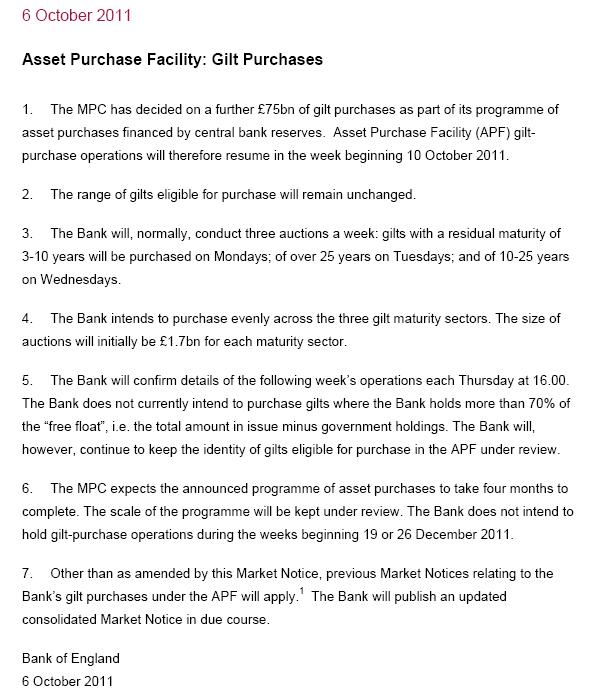

Банк Англии возобновляет количественное смягчение

• Банк Англии увеличил выкуп гособлигаций на 75 млрд. фунтов. Ключевая ставка осталась на прежнем уровне (0,5%).

• Шаг более агрессивный, чем ожидал рынок, возможно потому, что экономике требуется значительный стимул.

• Нет уверенности, что QE2 Банка Англии окажет сильный позитивный эффект на слабую экономику Соединённого Королевства. Фунт стерлингов окажется под давлением против евро. Ставки в Великобритании могут ещё снизиться.

Объявление о порядке покупки активов BOE

На мой взгляд решение BOE осуществить QE2 несмотря на высокую инфляцию является косвенным подтверждением, что идет подготовка к дефолту Греции и крупномасштабной реструктуризации банковской системы Европы.

Рекапитализация банков вероятно станет одной из основных тем на воскресной встрече Меркель и Саркози. Германия выступает в пользу варианта, чтобы банки сначала попробовали найти финансирование на рынке, в случае неудачи национальные правительства должны будут рекапитализировать банки, и только в качестве последнего варианта поддержки разрешить государства обращаться за помощью в EFSF. Дискуссия продолжится на встрече министров финансов и глав центробанков 14 октября в Каннах.