Итак, последние данные по занятости – и новый ошеломительный сюрприз.

Третий подряд инцидент в этой серии.

Напомню, что я писал 4 мая перед выходом апрельских данных по nonfarm payrolls:

ПРОГНОЗЫ ПО ВЫХОДЯЩЕЙ АМЕРИКАНСКОЙ СТАТИСТИКЕ – ЭТО ПАРАД ПРИКОЛОВ

Вышедшие в среду данные nonfarm employment от ADP вызвали шок на рынке. Вместо 178 тысяч оказалось 119 тысяч. Интересно, что практически везде до выхода статистики я встречал ожидаемую цифру в районе 120-130 тысяч. Нигде, ни разу я не встретил прогноза в 170-180 тысяч. Даже Голдман – властелин рыночных рефлексов - прогнозировал 125 тысяч.

А между прочим цифра в 178 тысяч считалась якобы каким-то там консенсусом.

Здесь возникает вопрос: где они откопали аналитиков, который создали этот консенсус? Где они вообще находят аналитиков, которые изо дня в день делают заведомо несостоятельные прогнозы?

Может быть, к ним прислать наших хлопцев? Глобу, или еще кого-нибудь, кто умеет лучше тыкать пальцем в небо?

Вот и сегодня может произойти такой же негативный сюрприз в отношении основных nonfarm payrolls. Цифра в 173 тысяч после данных прошлого месяца выглядит завышенной...

В результате 4 мая имели 115 тысяч новых мест при прогнозе в 173 тысячи!!

Вчера я писал перед выходом майских данных по занятости.

Ожидания аналитиков, на мой взгляд, и на этот раз чересчур оптимистичны. Даже вчерашние данные ADP не подтверждают 151000 новых рабочих мест, которые дает консенсус.

Думаю, что будет в районе 120-130 тысяч...

Считается, что эти данные окажут ключевое влияние на возможные монетарные решения на ближайшем заседании ФОМС. На мой взгляд, они не играют никакой роли. Поскольку существует абсолютная ясность, что никакого QE в июне не будет...

Даже глава ФРБ Нью-Йорка Дадли не видит в этом необходимости.

ДОЛЖНЫ ВЫЙТИ КАКИЕ-ТО СОВСЕМ ИЗ РЯДА ВОН ВЫХОДЯЩИЕ ДАННЫЕ – НАПРИМЕР NONFARM PAYROLLS =70000, ЧТОБЫ СПОДВИГНУТЬ ФЕДРЕЗЕРВ НА НЕМЕДЛЕННЫЕ ДЕЙСТВИЯ.

Поэтому сегодняшние данные по занятости не играют роли для текущего тренда и способны только вызвать внутридневную волатильность.

Признаюсь, что когда я писал 70000, то никак не думал, что так точно угадаю. Вышедшие данные оказались 69000.

Опять возникает все тот же вопрос: Где они находят аналитиков, которые изо дня в день делают заведомо несостоятельные прогнозы? Тщательнее надо выбирать, кого опрашивать. Но нельзя же все время так ошибаться.

Скажите, вы верите в случайность таких ошибок? Если честно, то я не верю.

Теперь идея QE3 обрела более реальные очертания. Под угрозой одна из миссий дуального мандата Федрезерва.

Некоторые аналитики уже заявили о высокой вероятности запуска QE3 уже в июне.

Например, главный экономист Morgan Stanley Vincent Reinhart - HERE COMES QE3

Он оценивает вероятность, что это произойдет уже в июне, в 80%.

Но есть те, кто не разделяет его точку зрения. Например, Tom Lee из JP Morgan.

Тот считает, что если убрать из данных календарную корректировку, то они не так уж и плохи.

Таким образом, мы видим, что даже среди финансовых гигантов мнения разделились.Такое же разделение мы увидели и в реакции рыночных активов.

КОРРЕЛЯЦИЯ РЫНОЧНЫХ АКТИВОВ ОЧЕНЬ СИЛЬНО НАРУШИЛАСЬ.

Корреляция, что в переводе на житейский язык (для тех кто не знает этого термина) означает стадный инстинкт, в пятницу сильно нарушилась. Стадо побежало в разные стороны.

Наиболее активно среагировало золото. Игроки этого рынка, судя по всему, на 100% уверены в том, что ФРС как-то среагирует на вышедшую статистику. Похоже, что трейдерам что-то шепнули на ушко...

Если посмотреть на другую металлическую валюту – серебро, то здесь оптимизм был не столь впечатляющий. Серебро осталось в рамках боковика.

А как среагировали другие commodities? На следующем рисунке показаны индекс оптовых цен CRB и нефть. Здесь мы видим полный пессимизм и неверие.

При всех прочих факторах они должны были как-то среагировать на перcпективу QE3. А этого не было.

US TREASURIES

А что происходит на самом главном рынке – рынке облигаций США?

И здесь, как говорится, о предстоящем QE3 ни слухом, ни духом.

Здесь покупки продолжились и достигли характера – не знаю даже как это назвать – эпидемии.

Поскольку я не уверен, что это кульминация. Хотя с точки зрения графиков цен и объемов разворот должен состояться вот-вот, но теперь я не уверен...

В последнее время я считал, что это пузырь, который скоро лопнет, но теперь я думаю, что, возможно, я ошибался.

ВОЗМОЖНО, ЧТО РЫНОК ОБЛИГАЦИЙ США ПЕРЕХОДИТ В НОВОЕ КАЧЕСТВО. Я БЫ НАЗВАЛ ЕГО – «ЯПОНСКИМ» КАЧЕСТВОМ.

Это когда пузырь на рынке облигаций может существовать годами, поскольку после того, как он достигает какого критического размера, то уже просто нельзя допустить, чтобы он лопнул. Поскольку это очень чревато для экономики страны. Приходится поддерживать искусственно низкие ставки.

Рисунок показывает мой главный бенчмаркер – TLT. Если бы мне предложили совершить сделку по графику, то однозначно бы сказал – «шорт». Притом он может быть достаточно продолжительный. На это указывает и свечная картина и объемы.

Но теперь я не уверен, что это будет правильно. Пузыри могут вырастать до невообразимых размеров.

Хотя вероятность краткосрочной коррекции здесь очень вероятна. Перекупленность чрезвычайно высокая.

Что меня вчера удивило больше всего, это очень сильная раскорреляция в пятницу долгосрочных US Treasuries и доллара. Сильный рост в трежерях не сопровождался укреплением доллара.

Доллар в пятницу выдал сигнал, определенно похожий на разворотный. Думаю, что доллар ждет краткосрочная коррекция.

ФОНДОВЫЙ РЫНОК США ПОДАЕТ НЕГАТИВНЫЕ СИГНАЛЫ

Пока рынок акций никак не среагировал на перспективу начала QE3 в июне.

Индекс S&P500 закрылся ниже 200-дневной скользящей средней, что является очень серьезным техническим сигналом. Для крупных трейдеров это означает начало медвежьего рынка.

ATR, VIX свидетельствуют о росте волатильности, а put/call уже переходит в зону перепроданности.

Фондовый рынок очень высоко стоит относительно рынка облигаций.

Исходя из этого фактора, потенциал для падения велик. Возможно, что мы даже увидим временную раскорреляцию между рынками акций,облигаций и валюты. Рынок акций будет падать при росте доходности US Treasuries и ослаблении доллара.

Но очень часто после первого закрытия ниже 200-дневной средней затем следует краткосрочный отскок.

На мой взгляд, такой отскок вполне возможен и на этот раз. Поводом станут начавшиеся разговоры о QE3.

Но разговоры, на мой взгляд, так разговорами и останутся. Так же как и останутся две главные головные боли – Испания и Греция.

И медвежий тренд после краткосрочного отскока возобновится.

Разворот последует только после того, когда будет урегулирован вопрос с испанскими банками и станет ясно, что Греция остается в еврозоне.

То, что было очевидно всем, теперь стало доходить до экономистов GS.

The good days are over, at least according to Goldman's Jan Hatzius. Now that "Cash For Coolers", aka April in February or the record hot winter, has ended, aka pulling summer demand 3-6 months forward, and payback is coming with a bang, starting with what Goldman believes will be a 125,000 NFP print in April, just barely higher than the disastrous March 120,000 NFP print which launched a thousand NEW QE rumors. But before you pray for a truly horrible number which will surely price in the cremation of the USD once CTRL+P types in the launch codes, be careful: from Hatzius - "Despite the weaker numbers, we have on net become more, not less, worried about the risks to our forecast of another round of monetary easing at the June 19-20 FOMC meeting. It is still our forecast, but it depends on our expectation of a meaningful amount of weakness in the economic indicators over the next 6-8 weeks. In other words, our sense of the Fed’s reaction function to economic growth has become more hawkish than it looked after the January 25 FOMC press conference, when Chairman Bernanke saw a “very strong case” for additional accommodation under the FOMC’s forecasts. This shift is a headwind from the perspective of the risk asset markets....So the case for a successor program to Operation Twist still looks solid to us, and the FOMC’s apparent reluctance to deliver it is a concern."

Самая суть:

Цифры в ближайшие 6-8 недель должны быть очень плохими, чтобы сподвигнуть Фед на смягчение монетарной политики на ближайшем заседании.

У нас ощущение, что реакция Феда на экономический рост стала более ястребиной, чем это было после прессконференции 25 января.

Этот сдвиг – угроза с точки зрения перспектив рынков рискованных активов.

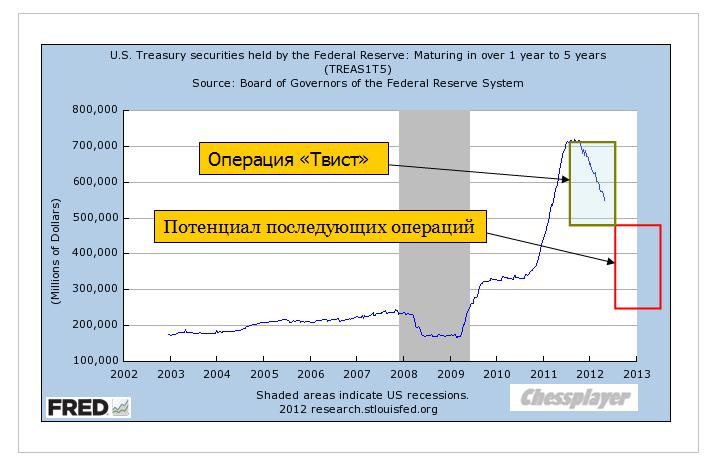

По поводу возможной операции "Твист"

Уверенность в последующей операции «Твист» остается высокой, но очевидное нежелание ФОМС к ней приступить вызывает опасение.

Мне понятно нежелание Феда приступить к операции «Твист».

Следующий график от FRED показывает, что у Феда осталось в реальности краткосрочных бумаг ( от 1 до 5 лет) всего на одну операцию «Твист» ( при объеме в 400 млрд. долларов).

До окончания периода очень низких процентных ставок еще 3 года. Стоит ли торопиться и расходовать имеющиеся ресурсы раньше времени?

Резюме: Goldman мягко дезавуирует свои прежние соображения относительно QE3.

Goldman по сути делает предупреждение инвесторам о том, чтобы они не ждали дальнейшего роста.

Хорошие времена закончились.

Зная, какое влияние Goldman Sachs оказывает на формирование рыночных рефлексов, стоит ожидать близкого разворота в рискованных активах.

Эта тема становится доминирующей на ближайшие недели.

Особое значение приобретают выступления представителей гаранта мировой финансовой стабильности – ФРС США (если ФРС – это гарант, то первичные дилеры – это «гарантийная мастерская»!!).

На этой неделе много выступлений членов ФОМС. Сам Бернанке выступает два раза. Один раз он уже выступил – этим утром и судя по ночному всплеску оптимизма рынки все-таки что-то услышали в его выступлении.

Сегодня выступают Фишер и Локхарт, в среду –Йеллен, в четверг Дадли, Локхарт, Раскин, а в пятницу опять выступает Бернанке.

Эти выступления дадут нам возможность оценить, насколько изменились их настроения после убийственных данных по nonfarm payrolls.

В общем и целом возможны два базовых варианта развития ситуации.

В первом варианте экономическая ситуация сперва должна ухудшиться, а затем уже последует реакция на это ухудшение в виде QE.

Во втором варианте реакция может последовать даже раньше, чем данные экономики скажут нам о том, что Америка опять сползает в рецессию.

Превентивный запуск программы QE возможен, хотя и маловероятен.

В этом плане показательны настроения основных рыночных плеймейкеров – первичных дилеров.

Я уже писал об их позиционировании по отношению к рынку облигаций. Они очень сильно сократили свои позиции в US Treasuries и даже стоят в шорте в средней части кривой доходности.

Рейтерс провел опрос среди первичных дилеров по поводу QE3. Подавляющее большинство из них еще сидит в вагоне и ждет отправления в пункт назначения под названием QE3.

11 из 15 ожидает, что Фед начнет QE в ближайшем будущем. Из них 10 ожидает объявления новой программы уже в июне!

Я, конечно, не знаю, кого именно опрашивает агентство Рейтерс и насколько они адекватно отражают точку зрения тех, кто реально принимает торговые решения. Но сами результаты опроса очень любопытны, поскольку точка зрения первичных дилеров на будущие действия ФОМС очень сильно не совпадает с точкой зрения членов самого ФОМС.

Интересно, что скажет Дадли в четверг.

Индикаторы волатильности (ATR и VIX) начали рост, но индикатор настроений опционных трейдеров put/call пока еще на бычьей территории.

Рынок американских казначейских облигаций перешел в состоянии перекупленности. TLT – головной ETF-фонд американских казначейских облигаций оказался на верхней ленте Боллинджера и должен отсюда в ближайшие 1-2 дня скорректироваться вниз. Первичные дилеры охотно этому помогут.

Как видно на рисунке, USB -цены на 30-year US bonds, аукцион по которым, кстати, проводится в четверг, находятся в 3,5% от исторических максимумов. В среднесрочной перспективе у них тоже не очень велик потенциал роста.

Во втором по значению мировом эмиссионном и долговом центре (здесь наверно даже первом) – Японии – без изменений.

Банк Японии не принял никаких новых стимулирующих мер, и соответственно это вызвало укрепление йены и падение японского фондового рынка.

Но моя точка зрения, что USD/JPY останется в коридоре 80-84 в ближайшие недели или даже месяцы, а затем пойдет вверх независимо от того, будут стимулирующие меры или нет при условии, что QE3 не будет до осени. Стимулирующие меры, скорее всего будут, и не позже июня. Торговое сальдо Японии трещит по швам.

Учитывая тесную корреляцию JPY и японского фондового рынка, корректироваться тому осталось недолго.

А вот QE3, я так думаю, не будет до осени.

КРАТКОСРОЧНЫЙ ПРОГНОЗ

В статье Испанские проблемы я нарисовал текущую диспозицию основных активов. Она не располагает к глубокой коррекции рискованных активов. Европейский краткосрочный периферийный долг сейчас привлекателен в цене. Обратите внимание на EURO/USD....

Размещение американского госдолга - на этой неделе будут размещаться 3,10,30-year бумаги – возможно, будет способствовать продажам акций. Но ненадолго.

ИМХО время для полномасштабной коррекции еще не настало. Это пока только разминка.

На следующей неделе мы еще увидим рост, а если последуют какие-то намеки на QE3, то и обновление максимумов.

Сегодня старт сезона отчетности американских корпораций.

Где ждать позитивных, а где негативных сюрпризов?

Вот последние размышления на эту тему от Bank of America.

«Неразумные» инвесторы с очень большим плечом вошли во второй половине февраля в испанский рынок облигаций в расчете на защиту со стороны LTRO-ликвидности и «умные деньги» их наказали, устроив шорт-сквиз по доходности.

Шорт-сквиз редко ведет к развороту тренда.

В фундаментальном плане доходность в 3% по 2-хлетним бумагам при существующем прикрытии LTRO - это нонсенс!

Если сравнивать испанские долговые бумаги с облигациями других крупных стран, то аналогичные 2-хлетние бумаги США имеют доходность 0,31%, а японские – 0,12%.

Спрэд слишком велик, чтобы опять не вызвать интерес к периферийному госдолгу.

Падение S&P500 (оно вполне возможно!) не окажет существенного воздействия на сложившуюся ситуацию.

Судя по косвенным признакам, первичные дилеры в последние недели покупали EURO.

Первичные дилеры имеют очень большой шорт в средней части спектра US Treasuries и таким образом очень определенно позиционируются не в пользу USD.

Вышедшая в пятницу в США очень негативная статистика по занятости создает предпосылки к новым разговорам о QE3, к которым рынки так восприимчивы ( благодаря кукловодам). Это тоже не в пользу USD.

Рынок EURO-активов в его нынешнем состоянии перепроданности гораздо более привлекательнее рынка USD-активов и рынка JPY-активов. Это относится как к рынкам акций, так и рынкам облигаций.

Если инвесторы обратят внимание на рискованные активы, то это тоже естественно будет не в пользу USD.

Позитив на европейском долговом рынке будет задерживать начало полномасштабной коррекции на рынке акций США и других фондовых рынках.

Две недели назад много шума наделали заявления аналитиков Goldman Sachs ( Оппенгеймер и К) о том, что сейчас самый выгодный период для вложения в акции.

«Продавайте облигации, покупайте акции» - примерно так звучал их призыв.

Рынок на многолетних вершинах, ралли продолжается уже больше полгода - и тут они вышли со своими призывами. Опять пудрят мозги инвесторам, – подумал я.

Но все-таки я решил проверить, насколько их слова соответствуют их делам.

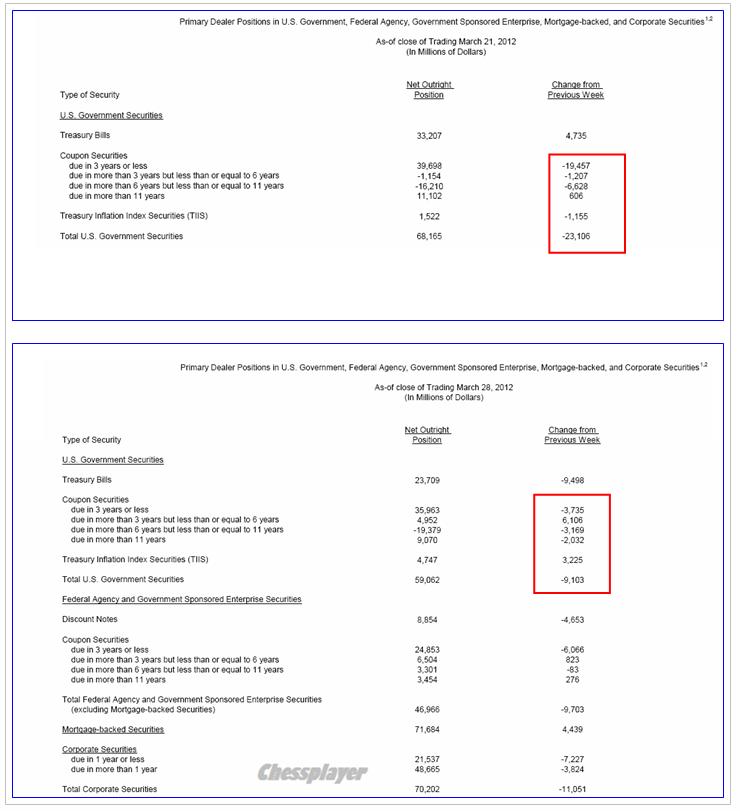

Мне стало интересно, какие позиции занимают на рынке облигаций самые информированные, самые обеспеченные инсайдерской информацией участники рынка – первичные дилеры. К которым, кстати, относится и сама фирма Golman Sachs.

Для этого я решил использовать отчет по операциям с ценными бумагами с фиксированной доходностью, который первичные дилеры сдают еженедельно в ФРБ г. Нью-Йорка.

На рисунке показаны позиции первичных дилеров в казначейских облигациях, бумагах федеральных агентств, спонсируемых государством предприятиях, ипотечных бумагах и корпоративных облигациях за две последние недели.

...необходимо признать, что Оппенгеймер нас не обманывал. Как фирма, в которой он работал, так и другие видные участники рынка в это период действительно активно продавали облигации.

Конечно, это не значит, что они их вкладывали в акции.

Первичные дилеры – эта самая могущественная группа участников рынка сформировала огромный шорт в US Treasuries и наверно сохраняет большой лонг на рынке акций.

Им будет очень невыгодно, если текущий тренд в этих активах прекратится. Они очень в этом не заинтересованы.

Им особенно невыгодно укрепление доллара. Им нужно, чтобы под любым поводом возобновились разговоры о QE3.

Какие средства для этого возможны?

Самый очевидный путь: наверно для этого должна очень испортится ситуация в экономике США....

Вышедшие только что nonfarm payrolls эту мысль подтвеждают!

Вчера мы видели в действии один из современных приемов монетарной политики, который называется «Вербальные интервенции».

...на позитивных данных с рынка труда рынки растут. Затем, когда говорят, что эти данные не отражают реального положения дел, рынки опять растут. Не абсурд ли это?

Нет, это не абсурд. Это прием монетарной политики.

Это называется вербальной интервенцией – словесное обещание сделать что-либо, которое заменяет реальное действие.

Между прочим, еще осенью 2010 года глава ФРБ Нью-Йорка Уильям Дадли говорил о таком приеме монетарной политики в своей речи – читал об этом непосредственно в «первоисточнике».

Кстати за последние месяцы этот прием используется не в первый раз. Вспомним, например, разговоры о QE sterilized.

На мой взгляд, выступление Бернанке нужно трактовать противоположным образом тому, как это сделали рынки. Но не я формирую рыночные рефлексы. Их формирует Goldman Sachs – «доктор Павлов» современных финансовых рынков.

Уильям Дадли – кстати, бывший главный экономист этого учреждения.

Нужна ли была вербальная интервенция в том случае, если бы впереди нас ждала реальная? Думаю, что нет.

Тогда бы первичные дилеры сидели бы и тихо скупали активы. На перспективном бычьем рынке не нужно устраивать выносы по искусственному поводу.

Вчерашняя манипуляция еще раз демонстрирует, что рынки находятся в фазе распределения. Есть такое понятие в техническом анализе – когда «умные деньги» продают активы.

Полагаю, что фаза распределения идет с конца февраля.

Об этом, кстати, свидетельствуют и commodities, где с конца февраля идет коррекция.

Кстати и вчерашняя свеча в CRB не выглядит так по-бычьи, как у S&P500.

Но гораздо интереснее вопрос – сколько она еще продлится? Трудно сказать...

ИМХО – пока ответа на этот вопрос не существует. Это зависит не столько от рыночных условий, сколько от того, когда Карабас-Барабас наконец поймет, что дальше тянуть рынки вверх совсем бесперпективно.

Настораживающий сигнал – американские трейдеры опционами не повелись на речь Бернанке. Put/call – коэффициент вчера не только не упал, он остался выше 200-дневной скользящей средней и вблизи важного психологического уровня – 1,10 – где располагается воображаемая граница бычьего рынка.

Последний опрос блоггеров Ticker Sense, который проводился в четверг, показывает наименьшее число быков за 4 недели.

Количество медведей не изменилось с точностью до второго знака после запятой. Но вот количество нейтрально настроенных увеличилось до максимума за последние 4 недели. Мы не уделяем особого внимания показателю нейтрально настроенных.

Но ведь на самом деле медведи, как и быки, могут подпитывать ралли за счет шортокрыла. В то время как нейтрально настроенные игроки в нем участвовать не будут.

Поэтому увеличение нейтрально настроенных всегда негативно для действующего тренда.

С момента опроса рынок вырос почти на 3%. Думаю, что количество медведей среди опроса еще увеличилось...

Может ли уже в апреле на заседании ФОМС быть запущена какая-то программа QE?

Мой взгляд на это вопрос

1.Связанная с покупкой US Treasuries и увеличением баланса Феда – совершенно исключено. Нет причин для этого.

2.Связанная с изменением структуры портфеля Федрезерва – типа операции «Твист?

Теоретически возможно, но очень-очень маловероятно. Поскольку предыдущая программа еще не закончена.

3.Покупка MBS. Наиболее вероятная возможность из всех трех, но опять же процентов 30% - не больше. Это может повлечь за собой рост инфляции.

Главное, что пока нет необходимости в стимулирующих мерах. Если Фед сейчас израсходует имеющиеся у него средства воздействия на экономику, то что он будет делать потом?

Существенной коррекции тоже может и не быть, пока не начнет поступать реальный негатив по состоянию дел в экономике. Рынок будет большую часть времени в ближайшие недели находится в консолидации.

Вчерашний день является прекрасным примером манипуляции новостным фоном.

Бен Бернанке выступил с речью, в которой он много говорил о рынке труда.

При этом он обмолвился, что в будущем еще потребуется стимулирование экономики .

Этого было достаточно, чтобы устроить ралли.

Он ничего конкретного не сказал. Каким будет это стимулирование? Будут ли это покупки активов? Или это будет что-то другое?

Каких активов? US Treasuries? MBS?

Когда это будет? Будет ли это в апреле? Будет ли это вообще в этом году?

Или может быть речь идет просто о том, чтобы продолжать политику низких процентных ставок?

Некоторые из его коллег по ФОМС, выступая недавно, заявили, что ставку уже придется поднять в 2013 году. А он своим выступлением, можно сказать, дезавуировал их выступление.

Бернанке по существу ведь ничего не сказал. Он выразил обеспокоенность рынком труда, сказал, что, несмотря на позитивные данные, на самом деле все не так хорошо.

Таким образом, на позитивных данных с рынка труда рынки растут. Затем, когда говорят, что эти данные не отражают реального положения дел, рынки опять растут. Не абсурд ли это?

Нет, это не абсурд. Это прием монетарной политики.

Это называется вербальной интервенцией – словесное обещание сделать что-либо, которое заменяет реальное действие.

Между прочим, еще осенью 2010 года глава ФРБ Нью-Йорка Уильям Дадли говорил о таком приеме монетарной политики в своей речи – читал об этом непосредственно в «первоисточнике».

Конечно, это было бы невозможным без тесной координации Феда с группой крупнейших банков – часто их называют «банковским консорциумом» или «банковским картелем», а я их называю «Карабасом-Барабасом».

Для меня лично совершенно очевидно, что EURO «вели» вверх под это выступление – чтобы осуществить пробой 1,33 и вывести в район 1,336, где якобы располагается много стопов.

Вопрос в том: поведут ли рынки дальше и как далеко поведут? Впереди еще заседание еврогруппы в конце недели. Не сомневаюсь, что реакция рынка на это событие уже тоже спланирована...

Конечно, Федрезерв продолжит политику количественного смягчения – кто бы сомневался. Поскольку ежегодно в Америке создается более 1 трлн. нового госдолга, и в мире просто не возникает такого количества свободных денег, чтобы этот долг выкупить.

Поэтому Федрезерву приходится под всякие разговоры о рынке труда, об экономике тупо допечатывать недостающее количество дензнаков, покупать на них долгосрочные US Treasuries и складывать их на специальном счету.

И ЕЦБ делает то же самое. И Банк Японии делает то же самое. Что в этом предосудительного?

Простым людям – таким как Мавроди - этого делать нельзя, а центральным банкирам – можно.

В тяжелые времена покупают активно, но когда ликвидности много – зачем покупать?

Зачем расходовать реальные боеприпасы, стреляя по воробьям?

На депозитах ЕЦБ 700 млрд. EURO, владельцы которых не хотят покупать на них европейские активы. Почему бы на них не купить немного первоклассного американского госдолга?

США продолжает оставаться первоклассным должником – это без иронии. Принцип здесь простой: чем больше долгов, тем больше тебя уважают в этом финансовом мире. Тем больше о тебе пекутся и заботятся. Поскольку тебя нельзя объявить банкротом, тебя нельзя реструктурировать, так как ты очень большой. Too big to fail.

ИМХО - мое скромное мнение: пока они не высосут все свободные деньги из еврозоны, никакого КУЕ не будет.

Зачем раньше времени тратить боеприпасы?

А высасывать они умеют - предыдущие обострения европейского долгового кризиса это ярко демонстрируют. Технически для этого требуется только начать координированные продажи периферийного европейского госдолга.

Резюме: эта речь, и особенно реакция на нее, может свидетельствовать о том, что никакого QE3 в этом году вообще не будет.

Будьте внимательны, это может оказаться заключительным выносом!

Противоречия внутри Коммунистической партии Китая, информация о которых практически все время оставалась достаточно закрытой, стали достоянием широкой общественности. ЦК Компартии приняло решение об отстранении от должности одного из самых популярных китайских политиков, члена Политбюро Центрального Комитета КПК, руководителя парторганизации города Чунцин Бо Силая.

"...We know how much money has been flowing into those bonds funds over the last three or four years. All of a sudden they might get a little nervous and say where am i going to go? Where can i get some yield and also some protection against inflation and growth? and that's when I think we're going to see people fleeing the bond market moving into stocks."

Goldman Sachs вешает лапшу на уши клиентам: прогнозирует QE3 уже в апреле

Confused why every asset class is up again today (yes, even gold), despite the pundit interpretation by the media of the FOMC statement that the Fed has halted more easing? Simple - as we said yesterday, there is $3.6 trillion more in QE coming. But while we are too humble to take credit for moving something as idiotic as the market, the fact that just today, none other than Goldman Sachs' Jan Hatzius came out, roughly at the same time as its call to buy Russell 2000, and said that the Fed would announce THE NEW QETM, as soon as next month, and as late as June.

Что нужно делать.

As for Goldman, if one ignores all of the below, the only thing to remember is that Goldman is now selling stocks to, and buying bonds from the muppets.

Вопросы и ответы: с помощью которых GS пытается своих клиентов убедить, что QE3 будет уже возможно на следующем заседании ФОМС в апреле.

Q: What is your current forecast for Fed policy?

A: It has definitely become a closer call, but we still expect another asset purchase program that involves purchases of both mortgage-backed securities and Treasuries. This would expand the Fed's balance sheet, but its impact on the monetary base would likely be "sterilized." We expect this program to be announced in the second quarter, either at the April 24-25 FOMC meeting or the June 19-20 meeting. The argument for April is that this would leave more time before the end of the long-term bond purchases under Operation Twist (more formally known as the Maturity Extension Program), and would thereby reduce the risk of market disruptions as uncertainty about the Fed's role in the market rose. The argument for June is that this would allow Fed officials a bit more time to assess the state of the economy. After June, we believe the hurdle for more action rises, not so much because of the impending presidential election but more because a decision to wait until after the end of Operation Twist would signal greater comfort on the Fed's part with denying the economy additional stimulus.

Peter Tchir of TF Market Advisors про итальянские банки и рынок госдолга

So Italian banks have issued about $100 billion of these ponzi bonds and even in this day, that is a big number.

Banks issue bonds to themselves. Then they get an Italian government guarantee. Then they take those bonds to the ECB and get money, which I assume they use to pay down other debt mostly.

The Italian banks and Italian sovereign debt markets are essentially becoming one and the same. The sovereign has added 100 billion of risk to the banks (that today no one is focused on) and the banks and ECB would have to come up with some new gimmick if the sovereign had problems.

Рынки банковского долга и суверенного долга Италии стали практически одно и то же.

These ponzi bonds ensure that Italian sovereign and bank spreads become 100% correlated over time. The fact that LTRO has daily variation margin adds to the death spiral. The fact that the ECB's outright holdings will be made senior to other holders is also an issue. I have lost track of what the EFSF or ESM are currently doing, or plan to do, but some money is being used up on the latest Greek bailouts, and the reluctance to pre-fund it, means that risk of the market rejecting EFSF or ESM bonds at times of crisis remains high.

Шансы, что рынки откажутся от бондов EFSF и ESM в момент кризиса остаются велики.

PeterTchirofTFMarketAdvisors пишет про различные сегменты рынка бондов

Without a doubt, retail has fallen in love with corporate bonds. Fund flows were originally into mutual funds, and have shifted more and more into the ETF’s. The ETF’s are gaining a greater institutional following as well – their daily trading volumes cannot be ignored, and for the high yield space, many hedgers believe it mimics their portfolio far better than the CDS indices.

The investment grade market looks extremely dangerous right now as the rationale for investing in corporate bonds – spreads are cheap – and the investment vehicles – yield based products.

И про рынок казначейских облигаций

I do not like the move in treasuries. ZIRP can hold down the short end of the curve. Operation Twist can help keep the longer end anchored and focused on the short end, but that is more difficult to accomplish. The further out the curve, the less control the Fed has. With LQD having a very long duration and trading at a premium to NAV, I think there is room for more weakness here. Investors will learn that investment grade bond investments can lose money even as spreads tighten.

В этом месяце наблюдается значительный рост волатильности юаня. Что это означает для экономики и рынков?

This month has brought signals of a subtle regime change in the People‟s Bank of China‟s (PBoC‟s) management of the external value of the Chinese yuan (CNY). We have seen a considerable upturn in the volatility of the daily PBoC fixes for USD-CNY and, more specifically, two sharp fix-to-fix CNY losses.

By and large, that China’s highly manipulated currency market is on the verge of ‘equilibrium’.

That’s to say, the country is no longer attracting enough dollar inflows to justify its long-orchestrated currency manipulation, a.k.a Treasury buying... a.k.a Chinese-led US quantitative easing.

Китай сократил покупку американского госдолга. Кто теперь будет его покупать?

As a result of the shrinking trade surplus and the need to import expensive crude, China does not have the investable dollars it once had. So it is no longer buying US Treasuries at the previous fast pace. At the same time, the US Treasury is issuing debt at the rate of $100B a month. If the Chinese aren’t buying debt, then it must be sold to other dollar holders.

The Australian dollar has long been seen as a China/commodities trade, but Macquarie’s Brian Redican reckons that’s no longer the case. The currency is increasingly influenced by external factors, rather than the country’s own ever-growing mining sector, or its monetary and fiscal policy.

And this, he says, is a momentous shift — so much so that Macquarie now sees the AUD remaining around its current levels for several years, and only gradually sliding to $1.05 by 2015. Their previous forecast was a fall below USD parity by the end of this year.

75% австралийского выпуска бондов находится за рубежом

It’s now reached the point where 75 per cent of national government bond issuance is held offshore. And yields are high against other AAA sovereign bonds: close to 4 per cent for 10-year maturities.

В дополнение темы: речь заместителя главы ЦБ Австралии

Во время Всекитайского собрания народных представителей премьер Госсовета Вэнь Цзябао всенародно объявил о необходимости реформы партийного и государственного руководства. Без этого бессмысленны экономические реформы.

Кризис в китайском руководстве

В ожидании отставки глава китайского правительства подвел итоги своей деятельности и предрек дальнейшее замедление экономики.

Комментируя обменный курс юаня, Цзябао пообещал постепенно расширять коридор его колебаний. Хотя надобности в этом уже почти нет

..."С тех пор как в 2005 году была запущена реформа курсообразования, юань укрепился к доллару на 30%. Можно сказать, что реальный курс юаня достиг сбалансированного уровня," - считает Вэнь Цзябао.

В целом выступление председателя Госсовета КНР выглядит пессимистично. Он много извинялся за ошибки руководства, говорил о неудачах правительства.

China Speech And A Word Of Warning - Chinese Premier Wen Jiabao gave a speech yesterday and the Shanghai stock market got knocked for a loop (down 340 Dow equivalent points). The media feels that was due to his warning about housing. That may be but another part of the speech caught my eye.

Wen warned that major political change is needed lest the nation fall victim to another “cultural revolution”. Was this a slightly veiled reference to the recent actions and statements of that other Chinese leader, Party Leader Bo Xilai? We’ll try to do some research on that as its implications could be enormous. A power struggle in China is clearly not priced into world markets.

Голдман считает, что продажи американских облигаций связаны с последним заявлением ФОМС и призывает продавать 10-year US Treasuries.

Last night’s FOMC statement ‘marked-to-market’ the committee’s assessment of US economic conditions, which continue to gradually improve. Attention now turns to the minutes of yesterday’s policy meeting, which may reveal whether easing options were contemplated after the expiration of ‘Operation Twist’. US Treasuries sold off yesterday, and are now breaking above the yield range in place for many weeks. The 10-year US-Germany differential, now at 40bp, is at the widest level since last November. A wider spread is in line with our valuation metrics. But the level of intermediate yields remains about 25-50bp too low on both sides of the Atlantic. Using 10-year bond futures (TYM2), we would recommend short at 129-17 for a target of 126-00 and tight stops on a close above 131-16.

Аукцион 30-year US bonds: самая высокая ставка доходности с августа 2011г. – через несколько дней после понижения рейтинга США.

As has been noted all this week, starting with Monday's 3 Year auction which printed at the highest yield in 5 months, the $12 billion 30 Year Bond did not surprise, and at a yield of 3.381%, just inside of the When Issued 3.385%, it priced at the highest yield since August 2011, or just days after the US downgrade. The Bid To Cover was 2.70, on top of the TTM average of 2.68. Take downs were a carbon copy of February, coming at 14.7%, 29.0% and 56.3% for Directs, Indirect and, of course, Dealers. Does the yield have a ways to go? Oh yes - back in February 2011 the 30 Year priced at 4.75%, and then the slow steady decline commenced. What happens next? Will the US need another downgrade for yields to paradoxically slide? Or will the Fed truly leave the UST curve untouched by phasing out its market subsidization? Hardly: as a reminder, here is where we stand: $1 trillion in bond issuance in the next 10 months, and $100 billion in bond sales by China in December (with the latest TIC data pending). Forget stocks, and keep your eyes glued to the bond market. Things are starting to get interesting, especially for the Fed whose DV01 of $2Bn means that every basis point rise in yields means less P and more L.

Что-то странное происходит на рынке бондов. Доллар укрепляется – при этом начинается какое-то повальное бегство из трежерей.

Альтернативный взгляд на недавнюю слабость в трежерях

The last few weeks have seen massive, record-breaking amounts of investment grade USD-based corporate bond issuance, at the same time dealer inventories for corporate bonds are at multi-year lows and Treasury holdings at all-time-highs. In general to underwrite the massive corporate bond issuance, dealers will place rate-locks (or short Treasuries/Swaps in various ways) to control the yield and sell the idea of the 'spread' to clients (which is where most real-money buyers will be focused on value. We suggest that the almost unprecedented corporate issuance and therefore need for rate-locks has provided a significant offer for Treasuries that the dealers (who are loaded) and the Fed (who is only minimally involved) was unable to suppress. The key question, going forward, is whether the expectations of a much lower issuance calendar will relieve this marginal offer in Treasuries and allow rates to revert back down?

В феврале заимствования испанских банков у ЕЦБ достигли рекорда

As Banco de Espana just released earlier today, Spanish banks have borrowed a record €152 billion in February, a €19 billion increase from January. At least we now know what the capital shortfall was in Spain since pre-LTRO days, when total borrowings were €98 billion

Экс-голдманист критикует нравы, царящие в компании.

How did we get here? The firm changed the way it thought about leadership. Leadership used to be about ideas, setting an example and doing the right thing. Today, if you make enough money for the firm (and are not currently an ax murderer) you will be promoted into a position of influence.

What are three quick ways to become a leader? a) Execute on the firm’s “axes,” which is Goldman-speak for persuading your clients to invest in the stocks or other products that we are trying to get rid of because they are not seen as having a lot of potential profit. b) “Hunt Elephants.” In English: get your clients — some of whom are sophisticated, and some of whom aren’t — to trade whatever will bring the biggest profit to Goldman. Call me old-fashioned, but I don’t like selling my clients a product that is wrong for them. c) Find yourself sitting in a seat where your job is to trade any illiquid, opaque product with a three-letter acronym.

Apple теперь больше, чем весь розничный сектор США

A company whose value is dependent on the continued success of two key products, now has a larger market capitalization (at $542 billion), than the entire US retail sector (as defined by the S&P 500). Little to add here.

Исторический день: цены на бензин достигли рекорда

Presented with little comment except to remind all those newly refreshed consumers that for every penny rise in pump prices, more than $1bn is added to the hoousehold spending bill (assuming driving habits are unaffected - which brings its own set of unintended consequential events). And in the past month alone, gas prices have increased by precisely 30 cents.

Способна ли девальвация йены разрушить глобальный рост?

Seemingly hidden from the mainstream media's attention, we note that the last six weeks has seen the second largest devaluation in the JPY since Sakakibara's days in the mid-90s. As Sean Corrigan (of Diapason Commodities) notes, this has to be putting pressure on Japan's Asian neighbors - not least the engine of the world China. Furthermore, JPY on a trade-weighted basis has cracked through all the major moving averages and sits critically at its post-crisis up-trendline. As we noted last night, perhaps Japan really is toppling over the Keynesian endpoint event horizon. JPY weakness and the carry trade may not be quite as hand in hand if rates start to reflect any behavioral biases, inflation (or more critically hyperinflation) concerns any time soon.

The dollar continued to gain ground against the yen during the session, with the pair rising to its highest level since April 2011. The divergence we expect to see between the BoJ and Fed, as the BoJ continues down the loosening path and the Fed becomes increasingly optimistic, may provide a floor for USD/JPY, thus the path may be clear for a push towards 90.

Не могу с ними согласиться. Считаю, что скорее прав Джон Тейлор.

7 марта после самого сильного падения за последние три месяца я продолжал считать, что рынок останется бычьим и писал:

Главный вопрос, который всех интересует – является ли это среднесрочным разворотом.

Достаточно сильный и продолжительный рост идет практически с конца ноября. Американский рынок акций уже находится на максимумах с лета 2008 года.

Тем не менее, моя точка зрения – я отвожу на то, что это среднесрочный разворот вероятность не более 30% при условии, что в Греции не произойдет неуправляемого дефолта.

Технически это выглядит как нормальная коррекция к непрерывному росту.

Как мы видим, за следующие три дня рынок вернулся к уровням начала недели. Неделя закрыта с символическим ростом, и графически картина выглядит вполне по бычьи.

Put/call –коэффициент не выходит за границы 1,10 – что тоже дает нам бычью расстановку сил на рынке опционов.

Но действительно ли рынок находится в фазе роста?

На рисунке видно, что ленты Боллинджера практически выровнялись в горизонтальном направлении и сузились. Они указывают на формирование боковика в диапазоне 1340-1380 пунктов.

Теперь что от быков, что от медведей требуется определенное усилие, чтобы прорваться за пределы этого диапазона.

Посмотрите на закрытия по индексу S&P500 последних четырех недель: 1361,33, 1365,78, 1369,72, 1370,75. За четыре недели рынок продвинулся менее, чем на 1%.

Последняя неделя, кстати, была первой, когда индекс S&P500 не обновил максимумы.

EURO и некоторые рискованные валюты (не все) во время роста на прошлой неделе корректировались, что тоже вызывает определенные сомнения в этом росте.

Рынок вступил в фазу прогонки; о чем я кстати писал еще пару недель назад.

Во время фазы «прогонки» риск в находится в режиме «включено», рынок остается бычьим, но идет раздача лонгов. Фаза прогонки рынка уже идет почти целый месяц, но может продлиться еще 1-2 месяца. При этом как может быть рост, так его может и не быть. Это почти непредсказуемо.

В начале прошлой недели произошла самая сильная коррекция рынка за последние 3 месяца, но затем рынок развернулся и опять пошел вверх. Поводом этому послужили ожидания благоприятного завершения сделки по PSI и ожидания позитивного отчета по занятости. И те и другие ожидания подтвердились.

Настоящего роста в пятницу не получилось из-за решения ISDA по греческим CDS, хотя реакция на это событие была довольно умеренной.

Не думаю, что активация CDS-контрактов или списание >100 млрд. EURO способны оказать хоть сколько-то продолжительное воздействие на рынки.

Дефолт Греции ( это только первый – впереди будут еще – но не скоро) наконец состоялся, но он является управляемым, и банковская система еврозоны к нему сейчас очень хорошо подготовлена.

В ближайшие недели никаких специфических рыночных тем уже не будет и на первый план выйдут данные экономики США и еврозоны? Если они будут позитивны, рынок еще может сколько-то порасти.

Но в целом, это все-равно будет боковик – волатильный боковик.

Чуть позже – в конце марта-начале апреля вероятность коррекции значительно возрастет.

Во-первых, будет сказываться укрепление доллара – а это ИМХО устойчивый процесс. Во-вторых, начнут играть роль риски в связи с выборами в Греции и Франции.

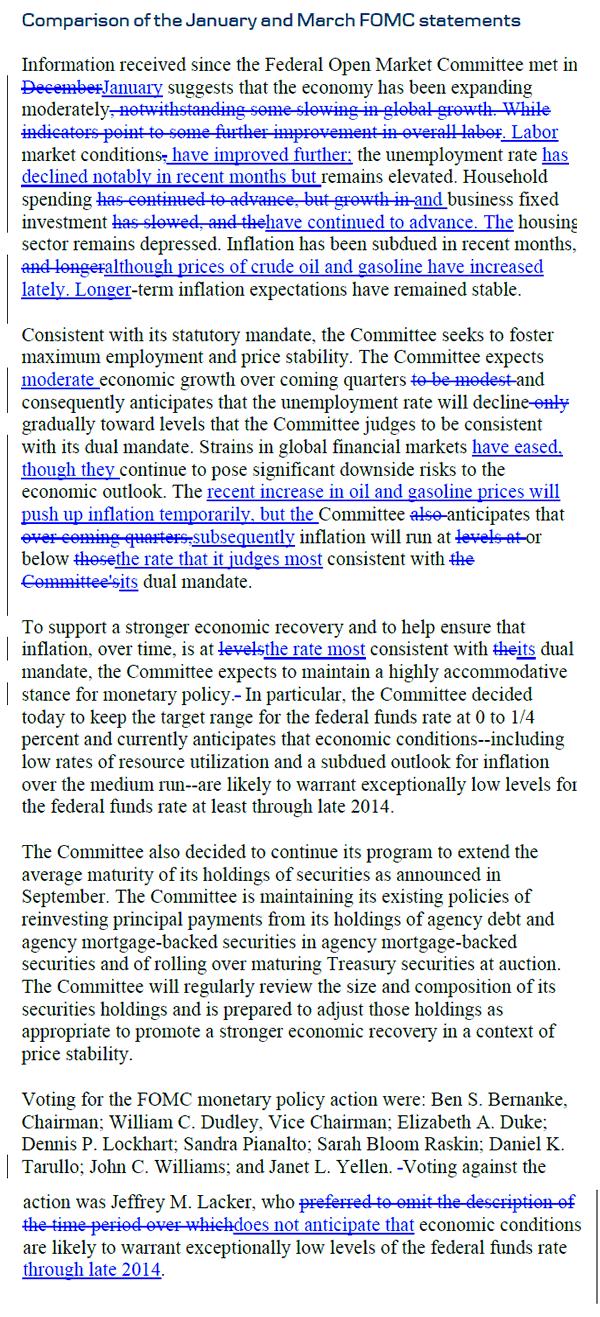

На этой неделе главным событием станет заседание ФОМС. Я не ожидаю от Комитета по открытым рынкам каких-то решений, способных существенно подействовать на рынок.

Во-первых, заседание однодневное, а, как правило, все серьезные решения принимаются на двухдневных заседаниях. Двухдневными будут два следующих заседания: 24-25 апреля и 19-20 июня, за которыми последуют прессконференции главы ФРС Бернанке.

Пока у ФРС нет никаких оснований для запуска новой программы QE. У меня есть сомнения, что такие основания появятся даже к июньскому заседанию ФРС.

На мой взгляд, основания для запуска QE3 появятся только в октябре. Ликвидности на рынке сейчас предостаточно и без того, чтобы Федрезерв вкачивал в экономику новые сотни миллиардов долларов. Правда это EURO-ликвидность, и этот факт будет оказывать на американскую экономику отрицательное воздействие. Но должно пройти несколько месяцев, чтобы этот эффект почувствовался.

Для запуска программы QE3 нужны плохие экономические данные по ВВП или занятости, свидетельствующие о том, что процесс восстановления застопорился.

Возможно, что даже данные за 1-й квартал не станут основанием для запуска QE3.

ЗАСЕДАНИЕ ЕЦБ:

Реакция рынка на заседание ЕЦБ по ставке была очень спокойной.

Верояность понижения ставки в течение этого цикла количественного смягчения очень мала.

Danske Bank считает, что ЕЦБ оставит процентную ставку неизменной вплоть до первого квартала 2014 года.

Драги считает 3-хлетние LTRO несомненным успехом.

Прогноз по инфляции был немного пересмотрен в большую сторону, а по росту экономики еврозоны в меньшую.

В ближайшие недели доминирующей темой для рынков станут данные экономики. Чуть позже – в конце марта-начале апреля начнут играть роль риски в связи с выборами в Греции и Франции.

Основные события на этой неделе от Блумберга

Реакция американского рынка на позитивные данные по занятости на этот раз была логична.

Есть такой условный рыночный рефлекс, к которому нас приучили и приучают.

Если данные по занятости позитивные, то значит все ок, следует покупать рискованные активы и продавать активы с фиксированной доходностью.

Если американская статистика по занятости не врет, то данные действительно показывают положительные сдвиги в американской экономике. Главное, что улучшение отмечено в частном секторе, а в государственном секторе количество занятых снижается. Так что недооценивать статистику тоже не стоит.

Начавшаяся неделя – первая неделя календарного цикла по размещению US notes и US bonds.

12-14 марта соответственно размещаются 3,10,30-year US Treasuries.

На рисунке внизу показан график размещения американского госдолга в марте.

Значение для рынков имеет только размещение среднесрочного и долгосрочного долга ( от 3-х лет). Векселя (bills) в настоящий момент равнозначны кэшу.

Размещение US notes и US bonds, как я уже неоднократно писал, - неблагоприятное время для лонгов.

Хотя, естественно, это нельзя воспринимать как аксиому, поскольку, разумеется, есть много других факторов.

Ликвидность, например или курсы валют.

Ликвидность сейчас очень высокая и это позитивно для рискованных активов.

Что касается валютного рынка, то тренд по ослаблению EURO оказывает негативное влияние на рискованные активы.

Если резюмировать мое представление о рынке, то я сделал бы это следующим образом:

Среднесрочно пока нет предпосылок к развороту, хотя потенциал роста в свою очередь очень невелик.

На этой неделе более вероятна небольшая коррекция.