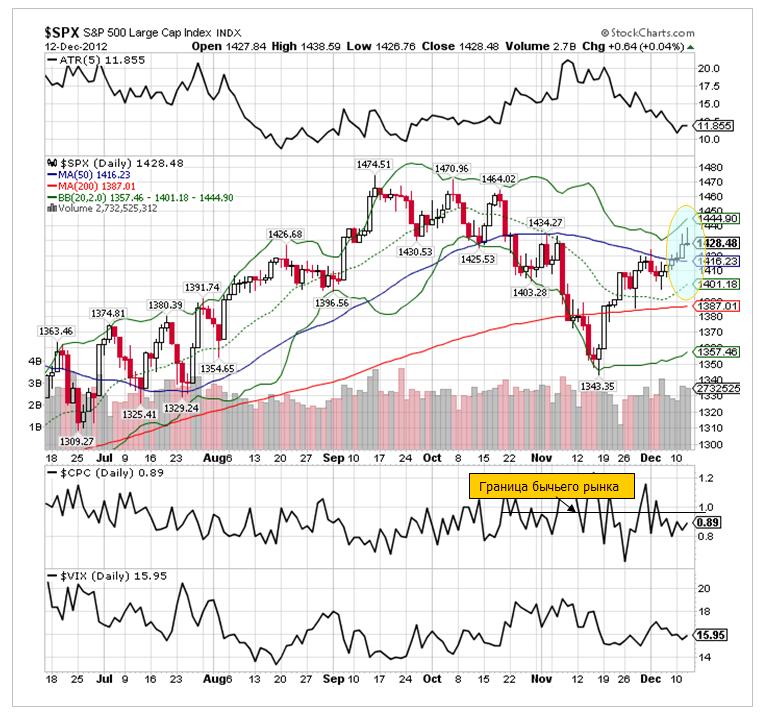

Российский рынок закрыт в связи с праздниками, но на других торговых площадках торговля идет уже третий день.

Притом торговля идет, надо сказать, очень странная.

Если не считать валютной пары USD/JPY, которая продолжает свое восхождение в пределах озвученного диапазона 85-90, и уже перешла во вторую половину означенного диапазона, все остальные активы второго числа развернулись и корректируются.

EURO/USD снизилась с 1,3292 до 1,3018 (274 пункта), GBP/USD c 1,6339 до 1,6057 (282 пункта), GOLD с 1695 до 1645.

Впрочем, в этом нет ничего неожиданного. Это RISK OFF.

Из этого ряда выбивается несколько JPY. Но в последнее время она живет своей жизнью.

На самом деле я ожидал такой реакции после разрешения ситуации вокруг «фискального обрыва».

Странными являются следующие моменты.

При ярко выраженном RISK OFF на валютном рынке ( кроме JPY) мы имеем:

1. S&P500, торгующийся практически без снижения.

2. При RISK OFF (EURO, GBP, CAD, GOLD, SILVER, OIL и т.д) и RISK ON (S&P500) мы имеем ярко выраженный RISK ON в US Treasuries.

Доходность 10-year US Treasuries максимальна с мая прошлого года.

Кто-то усиленно продает US Treasuries.

Это странно, поскольку судя по отчету о сделках с облигациями, первичные дилеры перед Новым годом загрузились по полной американскими казначейскими облигациями.

Еще более странно, что американский доллар при этом растет.

Возникают два вопроса: в каких активах паркуются инвесторы, покупающие в последние дни USD? В акциях?

Кто тот таинственный продавец, продающий US Treasuries в таких гигантских количествах, что даже первичные дилеры не в состоянии удовлетворить его объемы?

Для меня очевидно, что это не могут быть японцы. Наоборот. Те внимательно следят за доходностью долгосрочных US Treasuries и не допускают их роста выше допустимых пределов, поскольку это ведет к росту доходности JGB.

Полагаю, что это может быть только Китай. По какой причине китайцы продают US Treasuries – мне неизвестно.

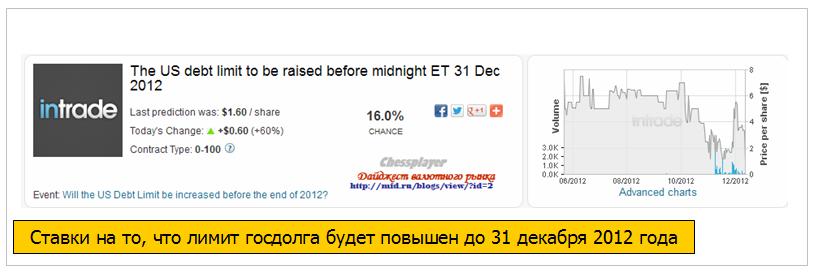

Прошедшее заседание Комитета по открытым рынкам оказалось не менее знаменательным, чем сентябрьское.

Решение ФОМС превзошло все ожидания. Вот ключевые моменты:

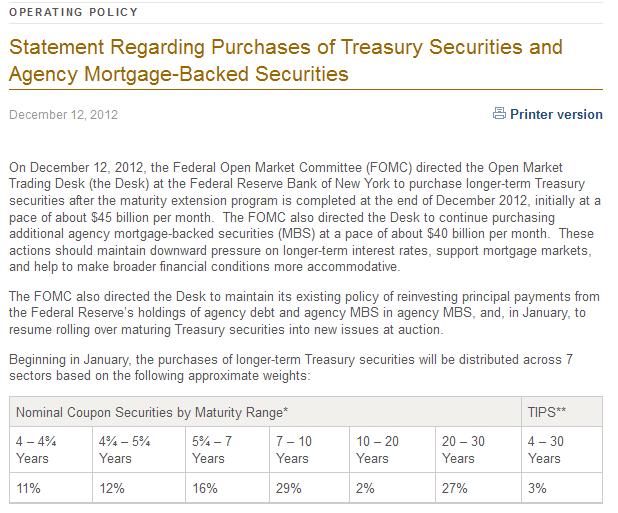

Ежемесячные покупки US Treasuries на сумму 45 млрд. долларов без установления окончательного срока.

Вместо установления сроков для политики низких процентных ставок Комитет установил целевые уровни: 6,5% - уровень безработицы, 2,5% - уровень инфляции.

Как вы понимаете, этими цифрами очень легко манипулировать.

Позитивная реакция рынка оказалась очень скоротечной – всего пару часов. Индекс S&P500 нарисовал на графике надгробие (которое станет могилой быков).

Все думают, что коррекция произошла из-за «фискального обрыва».

Теперь я буду уделять японской валюте много внимания. Поскольку она оказывает сильное влияние на общую ситуацию на рынке (RORO).

Об этом будет отдельный материал.

Все бы так хотели жить!

Таким образом, если исходить из того, что ежемесячный прирост дефицита бюджета порядка 100 млрд. долларов, то Федрезерв будет ежемесячно монетизировать 45% нового госдолга. То есть, американское правительство будет ежемесячно само у себя покупать почти половину нового госдолга. Интересно как к этому отнесутся менеджеры, управляющие суверенными фондами?

А также пускать в обращение ежемесячно 85 млрд. долларов новых денег.

Вопрос в том, пойдут ли эти деньги в том направлении, в котором бы хотелось чиновникам Федрезерва?

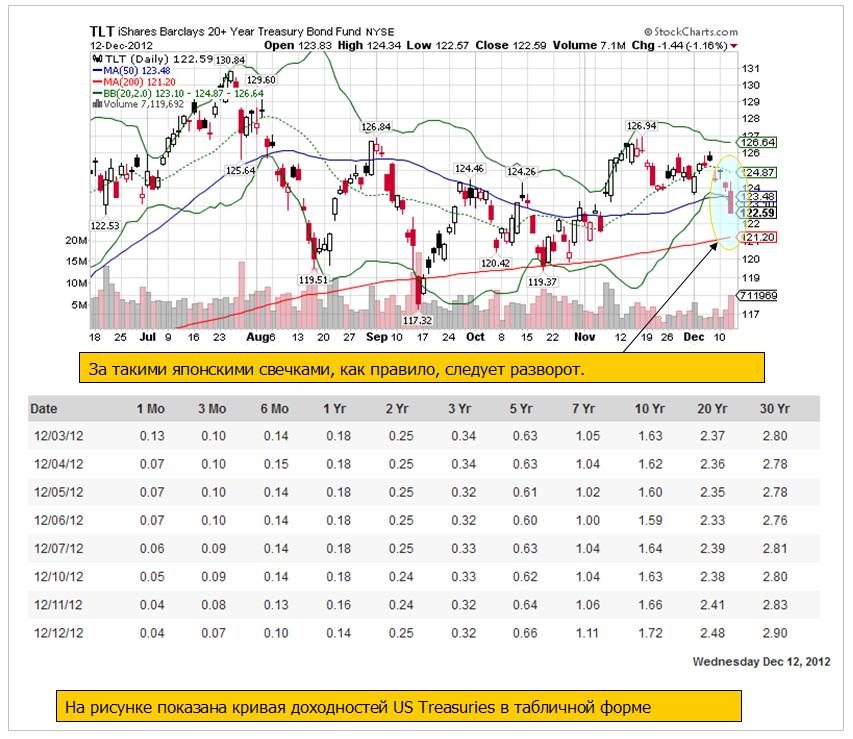

Вчера рынку американского долгосрочного госдолга не понравились новые инициативы Федрезерва.

TLT закрылся большой красной свечой, пробив ленту Боллинджера. Но, если следить за графиком, то можно заметить, что такие свечи, как правило, предшествуют локальному развороту.

Самое важное в заявлении ФОМС - структура покупок US Treasuries. Теперь они будут покупать бумаги со сроками погашения, начиная с 4 лет.

Практически теперь вся кривая доходности под прикрытием ФЕДа.

ИМХО, это позитивно для USD, особенно если начнется повальное бегство из йены.

По существу, USD остается единственной крупной гаванью для капитала, в которой можно укрыться в случае сильного шторма на финансовых рынках.

У меня скорее позитивный взгляд на USD

С одной стороны, такие массированные покупки и печатание денег негативно для американской валюты.

С другой стороны, не следует забывать о том, что он не один этим занимается.

ЕЦБ напечатал в конце прошлого-начале этого года 1 трлн. EURO, которые до сих пор не абсорбировались рынками, и большая их часть хранится на текущем счету и депозитах ЕЦБ.

Банк Японии грозится залить ликвидностью все пространство вокруг себя, и к его угрозам стоит относиться серьезно.

Так что здесь все не однозначно, и я еще вернусь к этой теме.

48 из 49 экономистов, опрошенных Блумбергом, предсказывают расширение программы покупки активов, решение о которой было принято на заседании ФОМС 6 сентября.

Поэтому я не вижу смысла обсуждать, что случится с рынком в том, случае, если не будет объявлено никакой программы.

Бернанке сам прекрасно понимает, что будет в этом случае с рынком. Поэтому шансы на то, что никаких действий не последует, действительно очень малы.

Давайте лучше обсудим, какие действия могут последовать, и какие последствия они будут иметь для рынков.

Варианты развития событий

Продолжение программы «Твист» практически исключено по причине отсутствия необходимых для обмена краткосрочных US Treasuries.

Остаются только нестерилизованные покупки долгосрочных US Treasuries.

О том, что это ведет к разрушению рынка долгосрочного американского госдолга, я вчера писал. То, что рынок может стать неликвидным, похоже, мало волнует америкаские финансовые власти. Либо Бернанке рассчитывает (знает), что Казначейство в ближайшее время собирается увеличить объем выпуска долгосрочного госдолга и рынок останется в ликвидном состоянии.

Здесь я вижу два варианта.

Первый вариант: покупка US Treasuries в полном объеме – на сумму в 40-45 млрд. долларов в месяц.

Второй вариант: половинчатый – на 20 млрд. долларов.

Полагаю, что второй вариант заложен в цены на 100%. Это вызовет быструю фиксацию на рынке.

Реакция на первый вариант будет гораздо более сложной и малопредсказуемой.

Всегда есть инвесторы, которые действуют исключительно на основании рефлексов, как подопытные собачки Павлова. Что меня всегда удивляло, таких много среди крупных управляющих.

Видимо их также назначают, как у нас назначают министров обороны. Мне понравилось, как в свое время один из российских генералов охарактеризовал назначение нашего бывшего министра обороны: «С таким же успехом он (Путин) мог бы назначить министром обороны своего лабрадора».

Эти инвесторы с жадностью бросятся покупать акции, EURO/USD, AUD/USD, другие рискованные активы. При этом покупатели напрочь забудут, что «фискальный обрыв» маячит на горизонте.

Вчерашние высказывания обоих спикеров четко об этом свидетельствуют.

По моей оценке покупки могут продлится день-два. Я вижу цель по S&P500 порядка 1450 пунктов, а по EURO/USD порядка 1,32-1.33.

Затем покупатели иссякнут и последует разворот. Разворот, который может оказаться неспешным, с попытками дальнейшего продвижения вверх, но достаточно серьезным по масштабу разворотом.

Ибо рынки не могут расти без надежд! А какие надежды останутся на рынке после сегодняшнего объявления о новых покупках US Treasuries?

Что еще может сегодня стимулировать RISK ON?

Сегодня помимо заседания ФРС есть еще одно важное для рынков событие: крупный перевод денег от ФРС первичным дилерам в оплату за MBS.

Сортируем данные в двух последних Exel-файлах по дате и складываем. Получаем следующие цифры:

Всего сегодня: 18,32+7,04=25,32 млрд. долларов.

Это очень крупная сумма денег, примерно в три раза превышающая обычный POMO.

В дальнейшем в своих статьях я буду называть это MBS-POMO.

В типичном случае это позитивно для риска.

Но, не исключаю, что в такой особой ситуации – в день объявления новой программы покупки долгосрочных US Treasuries эти деньги могут пойти и в долгосрочные трежеря.

В этом случае реакция может быть RISK OFF.

Облигации США

Я слежу за поведением активов в разных рыночных ситуациях. И вот что мне кажется странным.

Перед запуском каждой программы покупки долгосрочных казначейских бумаг США наблюдался рост этих бумаг. Может быть, эти бумаги уже дорого стоят, но на этот раз мы не видим заметного роста US Treasuries.

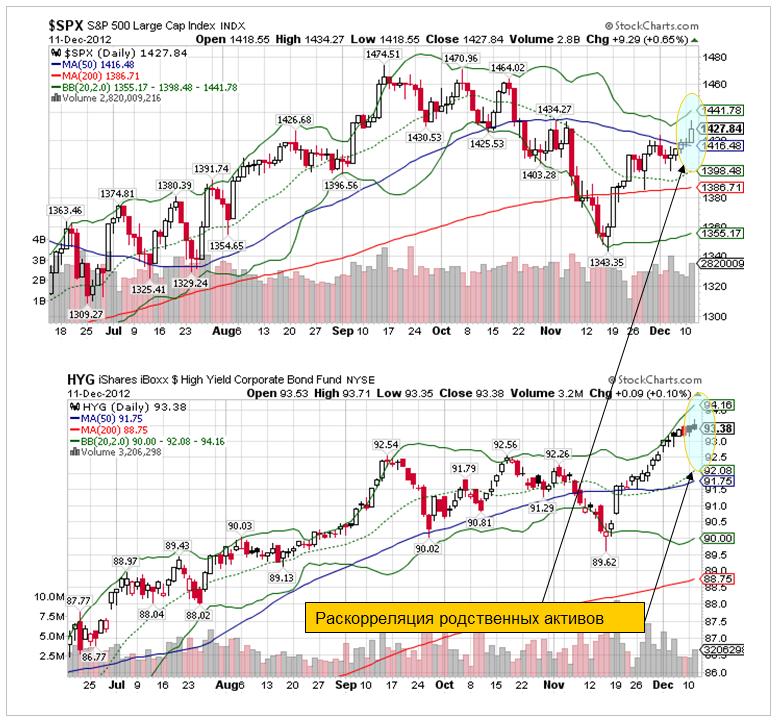

Следующий рисунок показывает, каким был рост S&P500, TLT ( ETF - казначейские бумаги США со сроком погашения свыше 20 лет), HYG (ETF, инвестирующий в высокодоходные корпоративные облигации) и золота за последний год.

HYG – это «облигационный аналог» индекса S&P500.

Этот график отчасти объясняет нам, почему инвесторы не торопятся покупать долгосрочные US Treasuries в предверии запуска новой программы покупки активов.

TLT имеют самый высокий рост среди представленных активов за последние два года.

Выглядит подозрительной раскорреляция родственных активов: S&P500 и HYG (на рисунке внизу). Как вы видите, они большую часть времени двигаются в одном направлении.

Техническая картина на графике Apple выглядит очень по-медвежьи. Попытки пробить 200-дневную среднюю оказались безуспешными, 50-дневная MA быстро идет на сближение с 200-дневной. В прошлый раз вслед за пересечением 50 MA и 200 МА последовало 10% падение акции Apple.

Если сегодня или завтра цена уйдет ниже 1570 долларов, а я мало сомневаюсь в том, что это произойдет, то отскок с технической точки зрения завершится.

Вечером акции Apple упали на 6,4%, и я сомневаюсь, что уровень 505 долларов сможет задержать дальнейшее падение технологического гиганта.

Падения по всему рынку удалось избежать только за счет акций банковского сектора. Вышедшее как нельзя вовремя известие об увольнении 11000 сотрудников подняло акции Citigroup на 6,3%, за ним последовал Bank of America ( +5,7%). XLF ( ETF банковского сектора) вырос на 1,2%.

За счет этого возникла разнонаправленная динамика в основных фондовых индексах Америки: индекс Dow, в котором доминируют акции банков, вырос на 0,64%, NASDAQ упал на 0,77%, а S&P500 закончил торги нейтрально (0,16%).

DAX сентимент остается сильно бычьим уже 8 недель подряд!

Вчера вышли очередные данные рыночного сентимента DAX, которые меня, честно говоря, очень удивили. На полуторагодовых вершинах число быков выросло на 6% и достигло 64%. Таким образом, число быков теперь вчетверо превышает число медведей.

Этот опрос базируется на оценках адекватных трейдеров – это «умные деньги».

Характерная черта опросов: в нем участвуют только активные инвесторы, не аналитики. Инвесторы, которые непосредственно вовлечены в торговлю. Таким образом, они психологически зависимы от своих позиций и не будут давать, будучи в лонгах, негативные оценки.

Одной из ключевых предпосылок достоверности прогноза является постоянно стабильный состав его участников: не менее 80%. Если это условие по каким-то причинам не выполняется, то опрос может быть отложен.

Такой результат опроса показывает, что DAX, вопреки моему мнению, высказанному вчера, теоретически может еще вырасти на 1-2%.

Но в следующий раз число быков должно по-любому уменьшиться, и разворот уже где-то очень близко. 8 недель сильно бычьих настроений среди квалифицированных немецких инвесторов – это чересчур!

Экстремальные настроения – они и в Африке (среди нормальных (умных) инвесторов) экстремальные!

С момента завершения банковского кризиса в еврозоне (начала октября 2011 года) DAX, кстати, вырос на 42,9%.

Такие результаты опроса наводят меня на следующую мысль.

Фондовые рынки, в частности немецкие и американские трейдеры ( Ticker Sense тоже бычий), продолжают упрямо игнорировать «фискальный обрыв».

Либо есть какая-то веская причина для оптимизма.

Возможная причина, на мой взгляд, состоит в том, что рынок продолжает рассчитывать на новый QE на заседании ФОМС на будущей неделе.

Большинство аналитиков, которых мне пришлось читать, почти единогласно считают, что это будет либо продолжение программы «Твист», либо просто нестерилизованные покупки.

Я все-таки больше склоняюсь к тому, что ничего не будет.

Во-первых, я считаю нецесообразным для Феда так быстро принимать новые меры, когда в экономике все относительно благополучно, индекс доллара ниже 80, ситуация с «фискальным обрывом» неясна. Запускать сейчас программу QE4 – то же самое, что палить наугад неизвестно в кого из пушки.

Во-вторых, существует ряд причин технического характера, связанных с количеством необходимых для осуществления новой программы QE казначейских бумаг. Об этом я писал несколько месяцев назад, и еще раз остановлюсь на этой теме подробнее позднее.

Сегодня насыщенный событиями день. Прежде всего, это заседания двух ключевых центральных банков: ЕЦБ и Банка Англии.

В общем и целом я не ожидаю от них каких-то существенных решений. В еврозоне все относительно благополучно, греческая тема закрыта минимум на полгода, доходность итальняских и испанских бумаг вблизи двух летних минимумов, программа ОМТ объявлена.

Заседанию ЕЦБ будут предшествовать данные по ВВП еврозоны во втором чтении.

Заседание Банка Англии также не станет событием; так же как и вчерашнее выступление Осборна. В экономике много проблем, но инфляция сохраняется на повышенном уровне и это препятствует новым шагам по стимулированию экономики. Гораздо больше внимания в плане перспектив GBP привлекает возможное понижение рейтинга Великобритании агентством Fitch.

Вчерашний день на американском фондовом рынке завершился относительно нейтрально: - 0,17% при маленьком торговом диапазоне. Несмотря на столь ничем невыразительный результат мы увидели серьезный сдвиг в настроениях опционных трейдеров – put/call-коэффициент вырос с 0,8 до 1,04 (медвежье значение), и рост VIX.

Значение 1,04 put/call-коэффициента – это как температура 37,5 во время болезни. Когда put/call вырастает выше 1,20, то, как правило, он быстро за этим падает – это острое течение болезни.

Значения 1,00-1,10 – это хроническое течение болезни. Если put/call-коэффициент будет держаться в районе 1,0-1,1, это будет означать гораздо более опасное течение болезни.

Вожак американского рынка акций Apple упал на 1,76% при максимальных объемах за последние 6 торговых сессий.

Техническая картина на графике Apple выглядит очень по-медвежьи. Попытки пробить 200-дневную среднюю оказались безуспешными, 50-дневная MA быстро идет на сближение с 200-дневной. В прошлый раз вслед за пересечением 50 MA и 200 МА последовало 10% падение акции Apple.

Если сегодня или завтра цена уйдет ниже 1570 долларов, а я мало сомневаюсь в том, что это произойдет, то отскок с технической точки зрения завершится.

RISK OFF начнется в ближайшие дни. Причиной его начала является «фискальный обрыв». Время идет, а кроме бла-бла-бла мы ничего не слышим.

........................

Мы накануне сильного всплеска укрепления доллара

Для этого есть различные причины фундаментального характера, но в данном случае я делаю этот вывод исключительно на основе анализа технического параметра – волатильности.

Исследуем волатильность на валютном рынке. Возьмем для этого пару USD/CAD. Эта валютная пара обладает взаимным влиянием на цены на нефть и, следовательно, имеет определенное значение для российского фондового рынка.

ATR (5) достиг 0,31 - многолетнего минимума, у меня нет сомнений, что исторического.

Если сравнивать с прежними значениями, то до марта этого года ATR(5) никогда не опускался ниже 0,5. Сейчас ATR(5) на 40% меньше минимальных значений до весны этого года.

Волатильность – это вещь очень циклическая, даже еще более циклическая, чем сама цена.

Последние 8 торговых сессий USD/CAD торгуется в узком диапазоне 0,990-0,996. 0,6% - диапазон восьми торговых сессий подряд. Это что-то!

Нечто похожее мы наблюдаем и в других валютах: как высокодоходных – подобных AUD, так, например, и в GBP/USD, где ATR(5) в последние две недели находится в диапазоне 50-70 пунктов. В процентах это примерно такое же значение, как и для USD/CAD – дневной диапазон порядка 0,3%.

Затишье перед бурей?

Если посмотреть на корреляцию между волатильностью и USD, то мы увидим, что практически во всех валютных парах, кроме USD/JPY, рост волатильности сопровождается укреплением американского доллара.

Мы имеем общую закономерность:

RISK ON=снижение волатильности (во всех активах) + продажа USD + покупка рискованных активов

RISK OFF=рост волатильности + покупка USD + покупка безопасных активов (гособлигации стран со стабильным высоким рейтингом).

Японская йена и номинированные в ней облигации в последние годы считались наиболее безопасными активами ввиду мегатренда укрепления йены, который существовал в японской валюте.

Поэтому USD/JPY является исключением и падает в случае роста волатильности и RISK OFF.

Еще признаки надвигающегося сильного RISK OFF

Поведение драгоценных металлов: золота и серебра

Несмотря на рост EURO, мы наблюдаем падение золота и серебра.

GOLD/EURO упал за последние 4 сессии более чем на 50 единиц. За последние два года GOLD/EURO всего два года опускался ниже 200-дневной средней: это было в период с начала апреля по конец июня: был вначале общий RISK OFF, затем действие календарного цикла.

Другой признак: TLT, прокси долгосрочных US Treasuries, последние две сессии активно подрастает несмотря на ослабление доллара. Тренд здесь медленно начинает разворачиваться вверх.

Главное отличие надвигающегося «фискального обрыва №2» от «фискального обрыва №1», о котором я уже писал, состоит в том, что долгосрочные US Treasuries уже имеют гораздо менее привлекательные цены, чем год назад. По большому счету они находятся на уровнях, которые можно характеризовать как нестабильные и «пузырь».

Поэтому, возможно, «фискальный обрыв» будет протекать менее панически, чем в 2011 году.

Но индекс S&P500 тоже находится на 25% выше тех кризисных уровней, и ему есть куда падать.

Рынки ждут от Федрезерва 11 декабря новых мер QE – это позитив для RISK ON.

Как-то при этом забывается, что это также позитив и для долгосрочных US Treasuries, которые станут объектом покупки со стороны Феда. Возможно, что уже начались покупки US Treasuries под это событие – о чем свидетельствует рост TLT.

Вчерашний день ярко показал, что ситуация вокруг «фискального обрыва» зашла в тупик.

Лидер республиканцев в палате представителей Бонер назвал вчера предложения Обамы «la la land», что на нашем языке примерно означает «мели Емеля – твоя неделя». После таких заявлений становится понятно, что о заключении соглашения по бюджету говорить еще очень рано.

Рынок отреагировал на это снижением. Фискальный обрыв начинает проявлять себя.

В то же время все больше и больше признаков, что на ближайшем заседании Федрезерва последует новое QE. Почти все выступающие члены ФОМС говорят о необходимости дальнейшего стимулирования экономики.

Поэтому вчера мы увидели ослабление доллара против большинства валют; при том, что американский рынок акций находился в режиме RISK OFF.

Наиболее сильно себя чувствует EURO. Вчера EURO/USD наконец закрепился выше сильной зоны сопротивления 1,30-1,3050 и сделал заявку на обновление сентябрьского максимума и выхода в район 1,325.

Слабость доллара должна поддерживать аппетит к риску по всему фронту, но драгоценные металлы и другие commodities вчера были под давлением.

Поговорим о перспективах EURO с точки зрения диспозиции активов.

Диспозиция EURO-активов и перспективы европейской валюты

Стереотип поведения на рынках сейчас таков, что инвесторы очень не любят покупать на максимумах рынка. И, хотя кажется, что EURO/USD может еще пройти 100-150 пунктов вверх, но страх остаться с акциями, купленными на вершинах, будет сдерживать их от покупок немецких акций. DAX с начала года вырос на 26% и вероятность фиксации прибыли на этих уровнях очень высока.

Французский CAC, итальянский MIB, и испанский IBEX показывают с начала года гораздо более скромные результаты – +12,87%, +5,21% и -7,9% соответственно, но здесь и падение последних двух в течение года составляло 20-30% и они выросли от минимумов этого года примерно на 25%. Все европейские фондовые индексы находятся на максимумах или вблизи них.

Посмотрим на рынок периферийного госдолга еврозоны - на 10-летние облигации.

Испания – доходность 5,3%; при минимальных за последние 2 года порядка 5%.

Италия – доходность 4,4%. Это минимальная доходность с декабря 2010 года.

Минимальная доходность итальянских 10-летних бумаг за последние 6 лет – порядка 3,7%. Тоже очень близко.

Можно сделать вывод, что почти вся премия за риск ушла из европейского периферийного рынка облигаций.

Можно говорить об относительной перекупленности EURO-активов.

И это обстоятельство ограничивает потенциал дальнейшего роста EURO; даже несмотря на перспективу расширения программы QE на ближайшем заседании и возможный спрос на EURO в связи с погашением кредитов по LTRO-1, хотя это еще не факт!

ИМХО, выше 1,30 предпочтительнее торговать EURO/USD от шорта.

К этому следует добавить, что консенсус адекватных мнений, которые мне довелось читать, сходится к тому, что существует достаточно высокая вероятность понижения ставки ЕЦБ на 25 пунктов в ближайшие 3-4 месяца, и даже 20-30% вероятность, что это произойдет в этот четверг.

Можно сделать вывод, что EURO, так же как рискованные активы (фондовые рынки) и безрисковые активы (рынки облигаций), номинированные в европейской валюте, входит в зону потенциального разворота, которая, на мой взгляд, простирается максимально до 1,32-1,33.

Продвижение вверх станет вязким, и в любой момент EURO может резко развернуться.

Таким образом, в случае обострения ситуации с «фискальным обрывом» EURO будет подвергаться такому же воздействию со стороны RISK OFF, как и другие активы.

Дополнительный импульс RISK OFF может придать возможное бегство из JPY, связанное с возможным приходом к власти Абэ.

Один за другим все рыночные указатели переключаются на юг...

Пятница стал настоящим, хотя и не совсем неожиданным, днем « RISK ON». Росли S&P500, золото, нефть, высокодоходные валюты. Единственное, что не соответствовало режиму «РИСК ВКЛ» - это долгосрочные US Treasuries.

Я всегда отношусь с большим подозрением к росту на маленьких объемах, без видимых причин и в полувыходные дни.

Таким днем была прошедшая пятница. Объемы были вторые по мизерности за год после 12 ноября (День Ветерана), но при этом рыночное движение было гораздо более сильное (см. рисунок внизу).

Еще более подозрительным мне это кажется, поскольку присутствуют другие очень тревожные сигналы. Я серьезно отношусь к таким сигналам.По каким причинам маркетмейкерам понадобилось задирать рынок в полуторговый день?

Ясно дело, что не для того, чтобы покупать затем в понедельник по более высоким ценам.

Это было сделано с медвежьими целями.

Пятничный рост не имел абсолютно никаких конкретных причин – в плане новостного фона абсолютно ничего не происходило.

Евросаммит завершился провалом, единственная реальная причина, которая имеет право на объяснение пятничного ралли - это рост ожиданий на разрешение греческой проблемы в понедельник. Это последний позитив, который ждет рынки в ближайшем будущем...

Возможно, что маркетмейкеры постараются на официальном объявлении мер еще задернуть рынки вверх.

Но возможностей у них для этого мало, поскольку слабых рук (игроков с близкими стопами) осталось немного.

График, который приводит Zero Hedge, показывает, что уровень шорта в индексе широкого рынка Russell 3000 существенно сократился и соответствует 7 ноября. Это был последний локальный максимум.

«Фискальный обрыв №1» и «синдром слабости японской йены» (ведет к укреплению US Treasuries) совершенно не заложен в текущие рыночные цены.

После некоторых раздумий в конце дня пятницы я капитально зашел в продажу риска....

У меня очень медвежий взгляд на предстоящую неделю.

Были сомнения, поскольку в первый день-два движение рынка часто противоречит общей тенденции недели. Имеется кстати подходящий повод – Греция.

Но, учитывая пятничную «выходку» маркетмейкеров, я предположил, что этого может и не случится. В уходящий поезд не люблю впрыгивать...

Если маркетмейкеры в понедельник продолжат задирать рынок, я буду увеличивать шорт.

Были сомнения относительно EURO/USD, но, судя по последним дням, европейская валюта движется вместе с риском. Поэтому я зашортил и EURO/USD.

Если вы читали мой предыдущий прогноз, то конечно обратили внимание на то, что у меня был очень бычий настрой на эту неделю.

Начало недели более чем оправдало мои ожидания. Индекс S&P500 вчера вырос на 2% и достиг 1386 пунктов. Это уже совсем недалеко до тех целей, которые я вижу для этого отскока 1400-1405 пунктов.

Выше рынок я пока не представляю, поскольку над ним возвышается «фискальный обрыв» и мне непонятно, за счет чего он его перепрыгнет.

Пятничная встреча Обамы с видными конгрессменами не должна никого обманывать: это не более, чем обмен любезностями. Вероятность заключения какого-либо соглашения до Нового Года не более 40%.

Вчерашний рост сильно изменил мой настрой. Не знаю – может это чисто субъективно, но я уже начал сомневаться даже в том, что рынок дойдет до 1400 пунктов. Возможно, что эти ощущения меня обманывают, но одно могу сказать точно:

Рост на низких объемах в понедельник (!) на 2% не предвещает ничего хорошего как для рынка, так и для моего недельного сценария.

Объемы торговли на NYSE вчера были на 25% ниже, чем объемы во вторник.

На этой неделе есть еще 3 потенциально позитивных события, которые я вчера описал.

Вкратце, это: 1. решение по Греции, 2. речь Бернанке и 3. День Благодарения.

ИМХО, позитивный исход уже процентов на 70 заложен в цены.

Решение по Греции очень вероятно, но оно может быть опять половинчатым или четвертиночным.

Речь Бернанке может константировать смену в сторону позитивных настроений на рынке недвижимости – индекс деловой активности на рынке жилья от NAHB показал вчера 6-летний максимум – все идет замечательно – мы действуем в правильном направлении, но ведь рынки ждут от него денег...

Торговать Америке на этой неделе осталось недолго. По большому счету с полудня по Нью-Йорку в среду офисы трейдеров опустеют и будут оставаться такими до понедельника.

Скорее всего положительное решение по Греции вызовет краткосрочный позитивный эффект на рынках, который будет быстро стерт другими факторами.

Понижение рейтинга Франции еще пока не отыграно рынками... и будет скорее всего отыгрываться в европейскую сессию.

Часть важной статистики, и, прежде всего обращения за пособиями, к которым теперь особое внимание, в связи с праздниками перенесли на среду и это тоже будет взывать американских трейдеров к осторожности.

Куда сегодня вожак поведет стадо?

Вчера я писал

Все-таки я думаю, что Apple играет немалую роль в продолжающейся коррекции. Он как вожак. Куда он, туда и все стадо.

В пятницу возникли признаки, что Apple начинает отскок.

На графике цены Apple мы видим разворотную свечу и очень большой объем торговли (больше, чем в два превосходящий средний объем) – признаки локального разворота.

Apple вчера вырос более, чем на 7%, и даже без синергетического эффекта, лишь этот факт, при весе Apple порядка 4,2% в индексе широкого рынка S&P500, дает чистый прирост индекса порядка 0,3%.

Это типичный шортокрыл, и не говорит о том, что состоялся разворот и можно покупать Apple.

После 7% роста вполне возможен локальный откат на 2-3% и это негативный фактор для рынка в целом на сегодня.

Важно: как поведет себя USD/JPY

Судя по тому, что мне приходилось читать, никто кроме меня не связывает продолжение коррекции в рискованных активах с продолжающимся ростом USD/JPY. Хотя этому есть вполне логичное объяснение: огромный приток USD идет в US Treasuries, прижимая их доходность и, тем самым, воздействуя негативно на фондовый рынок акций США и цены на commodities.

Банк Японии не предпринял никаких действий на своем сегодняшнем заседании – и это было вполне ожидаемо. На двух из последних трех заседаний предпринимались шаги по стимулированию японской экономики, и было бы странно, если бы Банк Японии что-то предпринял сегодня – за 4 недели до парламентских выборов.

Пока USD/JPY никак не отреагировал на итоги заседания и нам остается наблюдать за тем, что будет дальше.

Напомню возможную реакцию рынков:

Если USD/JPY продолжит укрепляться, то это будет негативно для высокодоходных валют, для S&P500, нейтрально или даже позитивно для EURO.

Мой среднесрочный медвежий сценарий поведения йены, который я давал некоторое время назад, потерял силу, поскольку основной кандидат на премьерский пост способен очень сильно изменить монетарную политику государства и воздействие этого на йену очень труднопредсказуемо. Теоретически возможен даже ее обвал.

На мой взгляд поведение USD/JPY даже важнее чем то, как закончаться переговоры относительно Греции. Это второй по важности рыночный фактор после «фискального обрыва».

Пока курс USD/JPY зажат в тесный коридор 81-81,3. Посмотрим, как сегодня поведут себя американские банки...