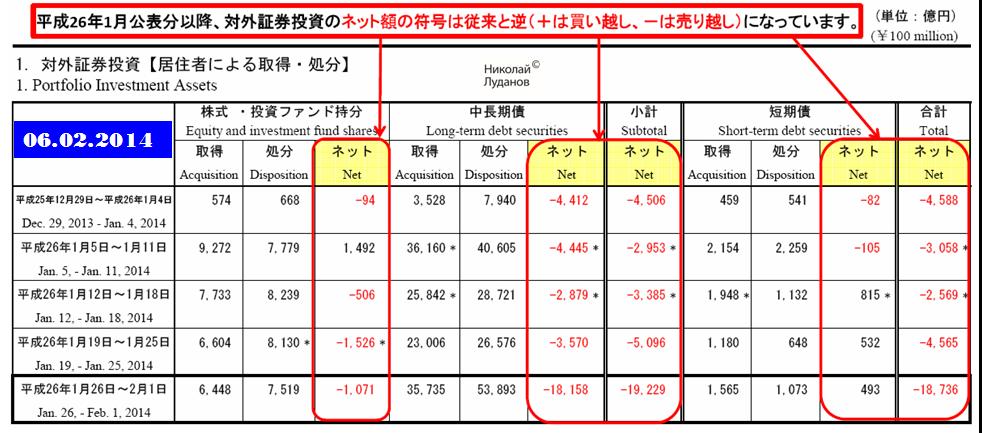

Вчера вышел очередной отчет по международным операциям с ценными бумагами от Министерства Финансов Японии.В недельную и месячную отчетность включаются операции крупных инвесторов в отличии от платежного баланса, в который включаются и данные по операциям прочих инвесторов.

Меня заинтересовали цифры в разделе операций резидентов (японских инвесторов). Мы видим большие нетто-продажи с 26 января по 1 февраля в иностранных долговых бумагах. Притом в предшествующие 4 недели тоже были чистые продажи долговых бумаг.

Но если в предыдущие недели могли распродаваться преимущественно европейские долговые бумаги, то судя по объемам на последней неделе усиленной распродаже подверглись и американские казначейские облигации. А это является сигналом на покупку риска (RISK ON).

Неудивительно, что в главном фонде облигаций TLT мы увидели на этой неделе сильные распродажи американских казначейских облигаций.

Японские инвесторы – это мощная по капитализации сила, и, как я отмечал не раз, сейчас это доминирующая на глобальных рынках финансовая сила, поскольку в отличие от другой могущественной силы - первичных дилеров, их портфели не диверсифицированы достаточным образом, и имеют очень низкую доходность ( большая часть капитала вложена в государственные облигации Японии).

В последний день месяца Федеральный Резервный Банк Нью-Йорка публикует график проведения аукционов по покупке казначейских облигаций (POMO-операции).

Эти операции ФРБ Нью-Йорка проводит уже несколько лет и те дни, в которые объемы покупок велики, имеют устойчивую тенденцию оказываться позитивными для рынка акций.

Когда я не еще не был полностью сфокусирован на валютному рынке, я часто писал на блоге о POMO-аукционах. Но, поскольку мои читатели торгуют не только валютой, но и акциями, я решил уделить внимание этому вопросу.

В этом месяце POMO-деск Федрезерва США планирует закупить казначейских облигаций на сумму 35 млрд. долларов.

Зеленым выделены дни, когда существуют предпосылки для позитивного для S&P500 развития событий в американскую торговую сессию.

Красным выделены дни, когда эти предпосылки более сильные.

Позитивные дни в феврале: 4,5,10

Очень позитивные дни в феврале: 18,27.

Естественно, что эту закономерность нельзя воспринимать как аксиому. Что в эти дни американский фондовый рынок будет расти. Тем не менее, при прочих равных условиях это будет являться предпосылкой к росту.

Динамика валютных пар за прошедшую неделю выглядит следующим образом.

Среди главных неудачников недели был EURO и кросскурсы, связанные с ним.

Также пострадал и NZDUSD, хотя прошедшее заседание Банка Новой Зеландии не принесло никаких неприятных сюрпризов и торговый баланс был позитивен для NZD.

Другие основные валютные пары - USDJPY, GBPUSD, USDCAD отторговались нейтрально, а AUDUSD даже вырос на 0,836%.

Индекс доллара как на дневном, так и на недельном графике продолжает торговаться между 50-периодной и 200-периодной скользящими средними.

Аппетит к риску управлял всю неделю валютными рынками.

Но, в конечном счете снижение S&P500 за неделю составило всего 0,43%.

Индекс всю неделю проторговался в диапазоне 1770-1800 пунктов. У медведей пока не хватает сил, чтобы пробить вниз поддержку на 1768.

Put/call-коэффициент все это время остается на достаточно низком уровне, что тоже не является аргументом в пользу медведей.

Таким образом, можно предположить, что аппетит к риску может вернуться на следующей неделе на рынки.

Это прежде всего окажет позитивное воздействие на USDJPY и EUROJPY.

TLT сделал многомесячный максимум и объемы торговли были очень высоки. Возможно, что уже на следующий неделе произойдет разворот. Это позитив для рискованных активов.

Несмотря на отскок S&P500 USDJPY и EUROJPY ( а вместе с ними и EUROUSD) закончили день на минимумах дня и месяца.

С чем это было связано?

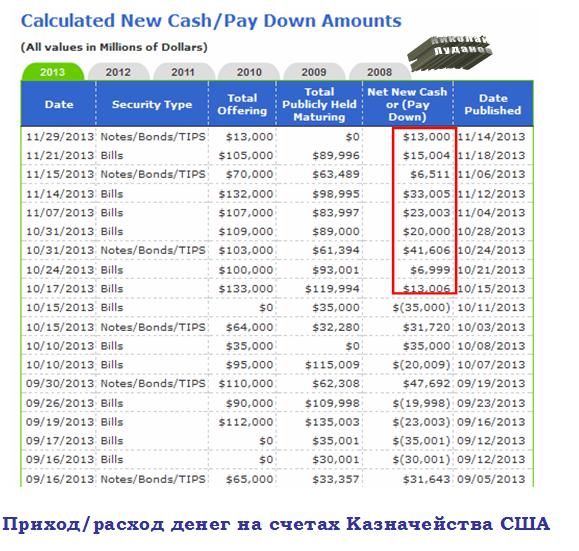

Если для EUROUSD это было связано с Net New cash ( я предупреждал неделю назад!)...

То для кросскурсов JPY это было связано с ребалансировкой активов, которая происходит в конце месяца, когда японские инвесторы вынуждены были продажей долларов и евро компенсировать уменьшение стоимости своих инвестиций в USD- и EURO-активах.

До Нового Года осталось чуть больше двух недель, и пришла пора заняться прогнозами на будущий год 2014 год.

Хочу сразу отметить всеобщий консенсус относительно положительных перспектив американской экономики в будущем году, и относительно роста фондовых рынков.

Прогнозы роста ВВП США на будущий год в диапазоне 2,25%-3%. Прогнозы годового роста индекса S&P500 примерно в диапазоне 7%-20%.

Если учесть, что в этом году индекс S&P500 вырос на 24,5%, а индексы NASDAQ100 и Russell2000 на 30%, эти цифры вовсе не кажутся чересчур оптимистичными.

Очень много прогнозов по индексу S&P500 в диапазоне 1900-1950 пунктов.

Мой прогноз на 2014 год по американским акциям – 2014 пунктов по индексу S&P500.

Считаю вполне вероятным, что S&P500 будет торговаться гораздо выше: в диапазоне 2100-2200 пунктов.

В истории фондового рынка США еще не было случая, когда тот вырастал за год на 25%-30%, и в начале следующего года не продолжал рост.

Поэтому представляется весьма вероятным, что в январе-апреле мы увидим новую волну роста американских акций.

Первое полугодие, полагаю, окажется лучше второго полугодия.

Возможное сокращение покупок активов Федрезервом окажет временное воздействие, но не должно помешать общей тенденции.

Полагаю, что рост фондовых рынков превзойдет ожидаемый большинством аналитиков.

Американская экономика показывает явные признаки восстановления и, пускай это пафосно и шаблонно звучит, становится мировым локомотивом роста.

Сегодня выйдут незапланированные nonfarm payrolls. В связи со всеми последними событиями невозможно определить, какими окажутся.

Естественно, что негативные данные окажутся негативными для американского доллара.

Но даже если они окажутся позитивны, реакция на них USD может оказаться очень скоротечной.

Во-первых, есть все основания относиться скептически к выходящим сегодня данным. Во-вторых, следующие nonfarm payrolls, которые выйдут уже через 2,5 недели, с большой вероятностью окажутся хуже ввиду shutdown.

Позитивные для американского доллара драйверы, скорее всего, проявятся только в начале следующего месяца – после того, как состоится TBAC. А до этого момента мы можем увидеть укрепление EUROUSD и GBPUSD еще на 100-200 пунктов.

Но все будет определяться, в конечном счете, выходящими данными: US nonfarm payrolls сегодня, европейскими PMI в четверг, минутками BOE в среду и ВВП Великобритании в пятницу.

В отношении политики ФРС существует, кажется, абсолютная ясность. До начала 2014 года никакого taper не будет.

ФОМС должен быть уверен в достоверности выходящих данных, и в том, что занятость находится на пути улучшения.

Эту позицию подтвердил во вчерашнем выступлении голосующий член ФОМС Эванс, который сказал, что потребуется несколько месяцев на то, чтобы составить представление о ситуации с занятостью.

Уверенность в незыблемости курса Федрезерва находит отражение в настроения инвесторов.

Ticker Sense показывает рекордные в этом году бычьи настроения. 56,5% опрошенных настроены bullish.

Последний раз такое было в сентябре 2012 года и октябре 2011 года.

При этом индекс S&P500 выскочил за пределы стандартной ленты Боллинджера, а как я неоднократно отмечал, - за этим, как правило, следует консолидация.

Значения put/call-коэффициента и VIX столь же бычьи, как и Ticker Sense, волатильность (ATR) падает.

Bullish forever – это добром не кончится!

Goldman Sachs c оптимизмом прогнозирует, что реакция акций bullish будет при любых данных nonfarm payrolls.

В этом году инвесторы серьезным образом обратили свое внимание на европейские акции.

После нескольких лет оттока капитала зафиксирован существенный приток.

Несомненно, что это обстоятельство оказывает поддержку EUROUSD.

Зафиксировано 15 недель подряд притока капитала в европейские акции. Это наилучшая серия за 11 лет.

На графике показан 10-недельный приток капитала в европейские акции.

Таким образом, в последние несколько месяцев средний недельный чистый приток капитала составляет порядка 1,8 млрд. евро.

Индекс Euro Stoxx 50 (SX5E) вырос на 18.5% с 24 июня и серьезно превзошел индекс S&P500.

Так выглядит график ETF FEZ, который копирует индекс Euro Stoxx 50.

Помимо всего, мы видим серьезные объемы в последние пару недель.

Инвесторы активно загружают капитал в европейские акции. Некоторые европейские инвестиционные дома предлагают своим клиентам продавать американские акции и покупать европейские.

Они отмечают, что этот процесс только в самом начале. С 2007 года вернулась только 1/7 общего оттока капитала из европейских акций. В этом смысле европейские акции выглядят недооцененными относительно американских.

Так выглядит соотношение курсов американских и европейских акций на трехлетнем таймфрейме. Переломным стало выступление Драги в конце лета 2011 года.

Ситуация вокруг госдолга США продолжает оставаться неясной.

В сенате демократы и республиканцы способны договориться, но рассматриваемый законопроект пока имеет мало шансов пройти через палату представителей.

Индекс S&P500 вчера упал на 0,7%, сильно вырос индекс волатильности VIX, который служит индикатором страха.

До часа «Х» осталось два дня, хотя, как признавал сам глава Казначейства США, реально деньги у ведомства кончатся гораздо позже. Я публиковал здесь график выплат Казначейства, из которого следовало, что денег может хватить чуть ли не до 1 ноября.

О том, что задержка на несколько дней относительно срока 17 октября некритична для рынков вчера высказался главный экономист Ян Хатциус, представители Deutsche Bank.

Таким образом, у американских законодателей есть возможность еще потянуть время, которой они наверняка воспользуются.

Я полагаю, что в дедлайн 17 октября они не уложатся и ничего страшного не произойдет.

Я даже не думаю, что будет какая-то серьезная реакция фондового рынка на нарушение этого срока, хотя какое-то падение может случиться. Заодно напомнит конгрессменам об их ответственности.

Задержка в решении вопроса с потолком госдолга приведет к задержке в ралли американского доллара. Хотя в текущей ситуации любая положительная новость относительно переговоров будет приводить к ралли в S&P500 и USD.

Вчера произошел довольно заметный сдвиг в доходности американских казначейских векселей.

Продажи казначейских бумаг усиливаются и начинают охватывать весь спектр кривой доходности US Treasuries. Если здесь ситуация будет развиваться более драматически, то это подтолкнет конгресс к более скорому решению вопроса потолка госдолга.