Прошедшая неделя прошла под знаком Греции. Все понимают, что дефолт Греции неизбежен, но вопрос только в том – когда? Вопрос дефолта – это вопрос уже не экономический, а чисто политический.

Для самой Греции представляется: чем раньше, тем лучше. Но для всех остальных (суверены еврозоны, ЕЦБ, банки, другие крупные финансовые организации) представляется желательным оттянуть КОНЕЦ как можно дальше.

В самой Греции начался политический кризис: греческий премьер-министр формирует новое правительство, которое потом должно получить или не получить вотум доверия в парламенте (ожидается, что это произойдет во вторник).

Но уже все чаще звучат заявления от высоких лиц, что вопрос о Греции нужно отложить до августа или до сентября.

Это будет КОНЕЦ БЕЗ КОНЦА.

Но все в конечном счете будет зависеть от того, как будут происходить размещения американских долгосрочных облигаций ( US Treasuries)

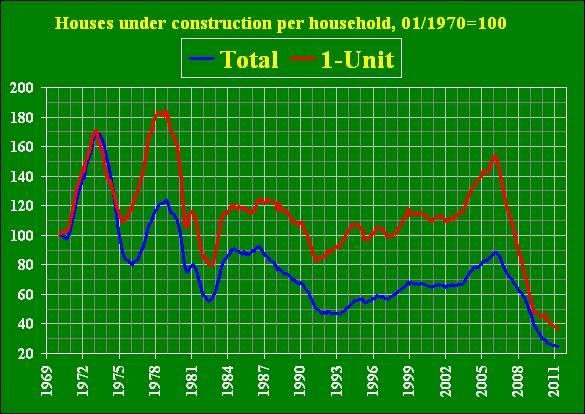

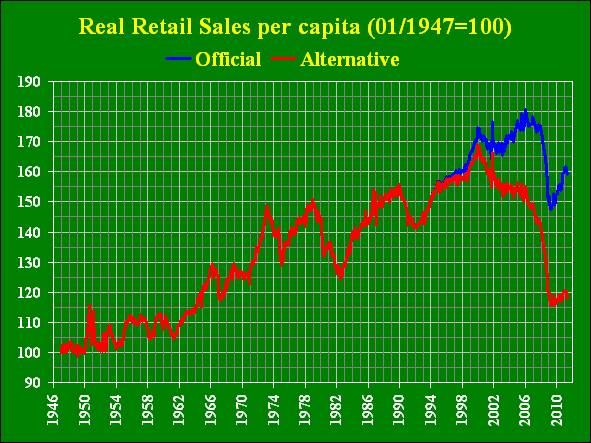

В качестве подробного недельного обзора хочу предложить вам обзор Сергея Егишянца. Хочу обратить внимание на два графика в конце обзора. Они ярко свидетельствуют о том, что меры Федрезерва оказались не в состоянии улучшить состояние американской экономики.

Мировые рынки

Денежные рынки. Народный банк КНР опять поднял норму резервирования для коммерческих банков страны – теперь она составляет 21.5%. Швейцарский национальный банк оставил прежним диапазон ставок (0.00-0.75%), отметив, что более склоняется к нижней части этого промежутка – ибо дороговизна франка не даёт проявить и тени монетарной жёсткости. Банк Японии тоже оставил ставки на месте – и объявил о новом плане кредитования страдающих от землетрясения фирм, у которых нет обычных залогов (например, недвижимости): в течение двух лет им будет роздано 500 млрд. йен (6.0-6.5 млрд. долларов) под 0.1% годовых. ЕЦБ скорее всего в начале июля поднимет ставку с 1.25% до 1.5% годовых; Трише, правда, ещё создаёт видимость итриги, но глава Банка Франции Нуайе заявил, что повышение процента есть дело решённое. А в Штатах продолжаются дебаты о повышении долгового порога – угрозы рейтинговых агентств уже сподвигли крупнейшие банки Уолл-Стрит начать уходить из гособлигаций в кэш: бонды у монстров служат залогами для деривативов – и если случится худшее, то качество этих залогов понизится, принося их хозяевам как минимум головную боль через неизбежные маржин-коллы. Бернанке выступил в Конгрессе с немного истерической речью, требуя срочно решить вопрос с потолком госдолга, но был проигнорирован; в комментариях к этой новости один читатель саркастически написал: "Есть ли ещё на свете человек, который поверит хоть одному слову, исходящему из этих лживых уст!?" Агентство S&P озвучило негативный прогноз по недвижимости КНР – там, похоже, начинается широкомасштабное сдутие пузырей, грозящее резким падением цен и, как следствие, взлётом доли плохих кредитов на балансах банков.

Препирательства о продлении срока выплат по долгам Греции продолжаются – все ищут способ замаскировать дефолт под внешне приличную оболочку: то ли переоформив старые облигации, то ли обменяв их на новые – в последнем случае есть добровольный и принудительный варианты. S&P обрезало рейтинг Греции ещё на 3 ступени до худшего значения ССС – ниже только уровни частичного или полного дефолта; снижены и рейтинги ведущих банков страны. Саркози и Меркель выразили солидарность в помощи Греции – и тут же разругались: Ангела не ждёт решения до сентября, а Николя обещает определиться до августа. Экс-глава ФРС Гринспен сулит Греции дефолт, который "поможет" США вернуться в рецессию. Ставка 2-летних бондов Эллады перевалила за 30% годовых – но наши ГКО в 1998 году давали больше, так что грекам ещё есть куда стремиться. А ведут они себя по-прежнему: "внезапно" выяснилось, что в январе-мае дефицит бюджета оказался на 13.5% выше плана – и кто бы мог подумать! Власти урезают траты – оппозиция бесится; премьер Папандреу разыгрывает спектакль – злые вы, уйду от вас! никто не уговаривает остаться – и он хладнокровно заявляет, что передумал; оппозиция рвёт и мечет – и премьер всё же "перетрахивает" (с) Кабинет, сделав министра обороны главой Минфина. Дурной пример заразителен: Ирландия требует от МВФ заставить кредиторов снизить ставки по займам себе – хотя недавно обещала этого не делать. Проблемы распространяются по всей Европе – Испания смогла разместить гособлигации лишь под наивысшие за 11 лет проценты, а Moody's грозит срезать рейтинги уже и ведущей тройке банков Франции (Credit Agricole, Societe Generale и BNP Paribas); продолжение следует.

Валютные рынки. На фоне проблем еврозоны евро грохнулось – к доллару курс приблизился к 1.40, но в пятницу отскочил на чаяниях помощи Греции; к франку единая европейская валюта показала новый исторический минимум ниже 1.20. Остальные пары колебались в диапазонах – но в целом доллар слегка ожил, как обычно и бывает при усилении кризиса. Ходят слухи, что Китай расширит границы диапазона колебаний юаня – к годовщине либерализации его курса.

Фондовые рынки. Ведущие индексы продолжили медленное, но верное снижение – впрочем, пока ничего особо страшного не происходит: амплитуда колебаний традиционно для лета невелика. Думается, однако, немного позднее – особенно осенью! – рынки заметно активизируются.

Товарные рынки. Почувствовав реальность замедления экономического роста в мире, топливо и промышленные металлы стали дешеветь – кроме меди, которая выказала устойчивость. То же можно сказать и о золоте с серебром – они пока не особо склонны идти на юг. Охлаждение пузырей на рынке недвижимости Китая грозит сокращением там строительной активности – что способно сильно урезать мировой спрос на стройматериалы, а также некоторые металлы (особенно железо и медь). Несколько подешевели также зерновые, зернобобовые и корма; растительное масло и молоко делать этого не спешат, а мясо и вовсе принялось дорожать. Успокоились ранее росшие в цене фрукты, а также сахар, кофе, какао и хлопок; древесина опять падает. Любопытно, что подешевевшая нефть слабо повлияла на американский бензин – он с весенних пиков упал в цене лишь на 12-13%, хотя до того за неполных 2.5 года подорожал втрое.

Регионы

Азия и Океания. ОЭСР наконец обнаружила "признаки замедления" мировой экономики – но при этом узрела "стабильный рост" Великобритании. В Японии в апреле производство выросло на 1.6% к марту (первоначально показано +1.0%), но за год упало на 13.6%. Машиностроительные заказы упали на 3.3% в месяц и на 0.2% к апрелю 2010 года; показатель предыдущего месяца пересмотрели с +2.9% до +1.0%. Настроения крупных компаний во втором квартале ожидаемо рухнули. В Австралии в мае деловое доверие ухудшилось, а потребительское упало к низам с июня 2009 года; число новостроек в первом квартале отросло на 3.1%, но не отыграло падения прошлых четвертей, и к январю-марту 2010 года отмечен спад на 12.9%. В Новой Зеландии всё наоборот – оптимизм в мае-июне по всем фронтам: настроения улучшаются, активность растёт, жильё продаётся неплохо и розница пухнет (последнее, правда, случилось ещё в первом квартале). В КНР в январе-мае инвестиции в основной капитал увеличились на 25.8% к тому же периоду годом ранее – процесс ускоряется. Напротив, замедление в прямых иностранных инвестициях в мае (+13.4% в год против +15.2% в апреле и +23.4% в январе-мае в целом); неспешно стихает годовой рост промышленного выпуска (13.3% в мае вместо 13.4% в апреле и 14.8% в марте) и розничных продаж (16.9% против 17.1% и 17.4%). Новые займы замедлились до 551.6 млрд. юаней в мае с 739.6 млрд. в апреле, а агрегат М2 – с +15.3% в год до +15.1%. Инфляция ускоряется: цены производителей выросли на 6.8% в год, а потребительские – на 5.5%; и даже без продовольствия (которое вздорожало на 11.7%) цены показали 6-летний пик роста.

Европа. Италия радует ростом производства в апреле (на 1.0% в месяц и 3.7% в год) – вытянув и показатель еврозоны в целом (+0.2% и +5.2%). Потребительские цены в мае в Испании упали на 0.1% в месяц, но в Италии выросли на 0.2%, а во Франции – на 0.1%; в целом в еврозоне цены остались на уровне апреля, а к маю 2010 года прибавили 2.7%. CPI Британии вырос на 4.5% в год (пик с осени 2008 года), а цены розницы – на 5.2%. В Швейцарии дефляция в оптовом секторе (-0.2% в месяц и –0.4% в год) – что логично при перманентно дорогом франке. Цены на британское жильё продолжают медленно снижаться – и активность рынка весьма слаба. Порадовала Nationwide – опрос о потребительском доверии в мае она провела в те дни, когда были лишние выходные, пасхальные праздники, королевская свадьба и аномально тёплая погода: неудивительно, что показатель резко подскочил – причём склонность к расходам совершила исторически наибольший месячный скачок. Занятость в еврозоне в январе-марте изменилась мало, а в Греции тогда же уровень безработицы возрос с 14.2% до 15.9%. Получателей пособий по безработице в Британии всё больше, а годовой рост зарплаты всё меньше; стоит ли удивляться, что при таком подрыве спроса валится розница: в мае она просела на 1.4% в месяц, более чем отыграв апрельские радости (+1.1%); без бензина падение и того круче (-1.6%); продажи еды рухнули на 3.7% в месяц и 3.5% в год. Во Франции продажи падали два месяца подряд; это не понравилось властям – и майское значение вдруг резко пересмотрели с –2.5% до +0.3%!

Америка. В Канаде в апреле отгрузки в обрабатывающей промышленности снизились на 1.3%, отыграв изрядную часть мартовской прибавки (+1.9%). В Штатах промышленное производство в мае увеличилось на 0.1% после нулевого роста в апреле; негатив в автопроме, страдающем от срыва японских поставок из-за землетрясения – без него рост был бы 0.6%; загрузка мощностей сократилась на 0.2%. Региональные индексы производственной активности (от ФРБ Нью-Йорка и Филадельфии) в июне резко ушли в минус, особенно ухудшилась ситуация с заказами. Пассив баланса текущих операций в январе-марте вырос до 3.2% ВВП с 3.0% в октябре-декабре. Иностранные покупки долгосрочных бумаг Америки слабы, не покрывая торговый дефицит страны. В мае число новостроек выросло на 3.5% в месяц и упало на 3.4% в год; разрешения на строительство подскочили на 8.7% и 5.2% в год – виновато волатильное многоквартирное жильё, а в секторе односемейных домов отмечен годовой спад в 6.9%. Но эти данные склонны колебаться – показательнее число реально строящихся сейчас домов: за год оно сжалось на 12.4% (односемейных – на 17.5%), а в целом с начала кризиса в пересчёте на количество домохозяйств – в 3.6 раза (в 4.1 раза); к пикам 1970-х сокращения огромны (в 6 и 5 раз соответственно); к тому же с каждым месяцем строящегося жилья всё меньше. Индикатор Национальной ассоциации домостроителей в июне свалился – хотя всем казалось, что он и так уже крайне низко. Дефицит казны в мае резко сократился – потолок госдолга пока не даёт совершать запланированные траты.

Потребительский комфорт от Bloomberg остаётся на низких уровнях – как и индекс Мичиганского университета. Это понятно – безработица велика, получателей пособий много; как обычно, статистики фуфлыжничают: сообщается, что пособия стало получать на 21 тысячу человек меньше, чем неделю назад – но умалчивается, что при этом показатель предыдущей недели пересмотрели вверх на ту же 21 тыс. В апреле в Канаде продажи новых автомашин упали на 1.1% к марту, а оптовые продажи – на 0.1%; коммерческие продажи в США выросли на 0.1%, отстав от темпа накопления запасов (+0.8%). Отпускные цены производителей конечных товаров в мае выросли на 0.2%, несмотря на подешевевшие топливо и еду; годовая прибавка достигла 7.3% (исключая гедонистические индексы, 8.6%); по всем товарам, а не только конечным, за год цены распухли на 10.5% (без гедонизма – на 12.0%); эти величины максимальны с сентября 2008 года; в последние 8 месяцев цены растут средним темпом 1.2% в месяц (с поправкой – даже 1.4%). Потребительские цены с начала года растут в среднем на 0.6% в месяц; годовой рост максимален с октября 2008 года, составив 3.6% официально, 3.9% без гедонистических индексов и около 6.5-7.0%, если убрать все "изменения методики расчётов" после 1990 года. Последняя операция сурово действует и на оценку реальной розницы: если у официоза выходит, что её пик был в 2006 году и спад оттуда достиг 20% (к уровням 1980/90-х), то коррекция устанавливает вершину в 2000 году, а падёж с неё превысил 30% (к значением аж 1960-х) – вот так-то.

Источник: Бюро переписи населения США, John Williams’ Shadow go

Станет ли Греция вторым Леманом? Ситуация с греческим долгом за последние 48 часов очень сильно ухудшилась и греческий долговой кризис достиг критической фазы. 2-летние греческие бонды прошли отметку в 30%, рынок европейских облигаций в целом сигнализирует о серьезной опасности. Евро достиг 1,4072.

Как я отмечал во вью рынка, сейчас дефолт Греции выгоден Америке. Поэтому мы и видим столь пристальное освещение этих событий, и рейтинговые агентства стараются вовсю, понижая рейтинги как суверенные, так и банковские. Исходя из этого дефолт является вероятным, но несильно. Для Америки также выгодно продолжать тянуть ситуацию в том же неблагоприятном ключе.

Для получения фондирования от ЕС и МВФ правительству Греции необходимо, чтобы был одобрен среднесрочный бюджетный план. Его судьба зависит от голосования по доверию правительству Папандреу, которое, как ожидается, пройдет в воскресенье. Неудача в голосовании может стать очень серьезным потрясением для рынков и привести к падению в понедельник сразу на несколько процентов. Вероятность дефолта Греции тогда станет очень велика.

Сегоднящние переговоры между Францией и Германией могут принести серьезный негатив, если возобладает позиция Германии, и лишь относительно небольшой позитив, если Германия смягчит свою позицию относительно реструктуризацию, поскольку многие другие негативные факторы остаются.

Разбор других вероятных сценариев тоже показывает, что ситуация смещена достаточно сильно в сторону риска для евро и активов.

ФУНДАМЕНТАЛЬНЫЙ АНАЛИЗ ОТ КОНСТАНТИНА БОЧКАРЕВА С ADMIRAL MARKETS (17 ИЮНЯ 2011 ГОДА)

Игра в одни ворота продолжается на Forex. Все новости четко указывают на то, что понимания в ЕС нет и не исключен тот случай, что лидеры ЕС не договорятся, в результате чего Греция вынуждена будет объявить дефолт. Фактически спекулянты могут ставить сейчас сразу на несколько идей, продавая евро: а) противостояние Трише и Шойбле; б) политическая нестабильность в Греции и перестановки в правительстве страны и опасения, что Джордж Попандреу в один прекрасный момент оставит свой пост; в) просто нехватка времени у лидеров ЕС, которые в конечном счете, скорее всего, договорятся, но произойти это может после саммита ЕС 23-24 июня.

Не исключено вместе с тем, что надежда или повод для оптимизма по поводу Греции появится на рынке 17 июня, когда состоится встреча глав Франции и Германии. Возможно, что это событие совпадет с отскоком или коррекционным ростом курса евро. Мы пока исходим из того, что будем фиксировать прибыль по коротким позициям в EUR/USD от 1.44 в районе 1.4000\50. Фундаментально при этом основная рабочая гипотеза сводится к тому, что Германия не будет настаивать на обязательном участии частных инвесторов (держателей греческих облигаций) во втором пакете мер помощи Греции. Здесь надо сразу сказать, что, если немцы не уступят и кредиторы Греции все-таки пострадают, то спекулянты в итоге получат повод заговорить о возможном эффекте «домино», начав продавать евро под дефолт Ирландии или Португалии.

Доходность 10-летних греческих гособлигаций выходит на новые исторические максимумы или поднимается выше 18%. Все это в нашем понимании должно сопровождаться новыми дневными минимумами по EUR/USD и тестированием поддержки 1.40.

ФУНДАМЕНТАЛЬНЫЙ АНАЛИЗ ОТ КОНСТАНТИНА БОЧКАРЕВА С ADMIRAL MARKETS (16 ИЮНЯ 2011 ГОДА)

Продолжаем оставаться «медведями» по EUR/USD, рассчитывая на тестирование 1.40-1.42 до конца месяца. Мысли следующие:

Как у собак Павлова, у трейдеров на Forex уже сложился рефлекс: лидеры ЕС начинают о чем-то оживленно спорить — пора продавать EUR/USD. Собственно евро продают под: а) то, что встреча лидеров Франции и Германии 17 июня ничем конструктивным не закончится; б) то, что к 23-24 июня, когда соберутся все лидеры ЕС, не будет единого мнения по поводу того, что делать с Грецией, что только усилит долговой кризис в Европе.

Новостной фон вокруг Греции достиг того градуса или предела, что, похоже, в рядах трейдеров начинают закрадываться подозрения, что если так дальше пойдет, то ЕЦБ, перестраховываясь, может воздержаться от повышения учетной ставки в июле. Либо повысит ее на 0.25%, но на этом цикл ужесточения денежной политики в еврозоне в текущем году закончится.

Профсоюзы Греции своими активными действиями только подливают масла в огонь, выступая против суровых условий, сопутствующих второму пакету мер помощи Греции.

Курс EUR/USD снижается в среду ниже минимумов июня или поддержки 1.4300\10, что может спровоцировать срабатывание стоп-лоссов и последующее массовое закрытие позиций на покупку по евро, а также стать причиной открытия новых «коротких» позиций.

Рост доходности 10-летних греческих облигаций два дня подряд на 0.5% в район 18% – сильный подтверждающий сигнал, что евро может нырнуть заметно ниже предыдущих минимумов июня.

А теперь, собственно, давайте представим, что будет, если Германия добьется своего, и частные инвесторы в обязательном порядке должны будут внести свой вклад во второй пакет мер помощи Греции. Если данный сценарий развития реализуется, то мы не исключаем снижение курса EUR/USD ниже ключевого уровня поддержки 1.40, что может означать реализацию на дневном графике по евро разворотной модели ТА «двойная вершина», что чревато в таком случае падением курса в район 1.33 или даже 1.3080.

ПРОГНОЗ ОТ НИКОЛАЯ КОРЖЕНЕВСКОГО С ADRENALIN-FOREX ОТ 17 ИЮНЯ (14.38)

Премьер-министру Греции Георгиусу Папандреу накануне исполнилось 59. Как и все нормальные люди, он наверняка предпочтет отпраздновать день рождения в пятницу или субботу. Так что сегодня инвесторы оставят его в покое. Все внимание перемещается на Ангелу Меркель и Николая Саркози, которые встретятся для обсуждения греческого вопроса. В конце концов, именно они решают судьбу периферийных стран. Единственный исход этого мероприятия, который способен возродить аппетит к риску, - достижение безусловного консенсуса. Либо госпожа канцлер должна отказаться от попыток заставить частный сектор взять на себя часть убытков, либо господин президент должен согласиться на технический дефолт. Мы убеждены, что ни одна из сторон на данном этапе не готова идти на такие серьезные уступки. И Меркель, и Саркози понимают, что некоторое время у них еще есть. Греция в любом случае получит июльский транш в 12 млрд. евро, так что торговаться можно как минимум до августа. Источники в немецком правительстве говорят о том, что намерены вести переговоры до тех пор, пока не добьются нужного результата, и продлиться обсуждения могут вплоть до 3-го квартала.

Это будет убийством для рынков. Если до конца июля рынок не получит четкого и конкретного плана, дефолта Греции будет просто невозможно избежать. По финансовым параметрам страна окажется ровно в той же ситуации, в какую попала Аргентина в 2001-м году. И тогда Афины объявят о невозможности возврата всех долгов - не только тех, что накопили до периферийного и кризиса, но и более поздних, в виду траншей МВФ, ЕС и кредитов стабилизационных фондов (ESM/EFSF). Полное отсутствие координации и "политическая какафония", как выразился сам Папандреу, ведет кризис именно по такому пути. Накануне, кстати, по поводу Греции говорил и бывший глава ФРС Алан Гринспен. Он убежден, что дефолт "практически гарантирован". Мы не можем с ним не согласиться. И, конечно же, продолжаем продавать риск. Кривая вмененной волатильности по оционам на EURUSD пока остается пологой, риск-реверсия не достигла экстремальных значений. На споте евро в таких условиях вполне может опуститься к уровню 1.38. С точки зрения позиционирования, даже более привлекательным является длинная позиция по доллару против канадца.

ПРОГНОЗ ОТ НИКОЛАЯ КОРЖЕНЕВСКОГО С ADRENALIN-FOREX ОТ 16 ИЮНЯ (12.50)

Мы фиксируем прибыль в шорте по EURAUD, будем продавать EURCHF на любом росте.

Свершилось! Несчастный Папандреу наконец-то замучался и заявил о готовности уйти в отставку. Сегодня он сменит состав греческого кабинета министров, а затем попытается заполучить вотум доверия. Нам кажется, что Георгиус будет рад уйти в отставку и забыть наконец об этом страшном кошмаре. Но даже если он останется в кресле премьера, перестановки в правительстве страны уже стали для рынка крайней неожиданностью. Новости из Афин обрушили на инвесторов мощный поток неопределенности, крайне негативный для единой европейской валюты. Главное опасение инвесторов - попытка изменить условия многосторонних договоренностей Греции с ЕЦБ, ЕС и МВФ. Де-факто такие действия сведут на нет все достижения последних месяцев и вернут переговорный процесс на исходную позицию. Тринадцать месяцев согласований окажутся потраченными зря, а главное - станет совершенно непонятно, каким образом в принципе можно достичь консенсуса. Так что наши периферийные друзья - на пороге дефолта. Игра на это может увести котировки евро существенно ниже. EURCHF уже тестирует отметку 1.2, выполняя наши самые смелые цели.

За время последнего обострения европейского кризиса в AForex накопили достаточно существенный лонг по швейцарской валюте. Спекулятивные позиции в CHF сегодня требуют особенного внимания ввиду заседания Национального Банка Швейцарии. Ожидать изменения основных параметров монетарной политики не стоит, но колоссально важными будут комментарии ЦБ. В них наверняка так или иначе будет упомянута сила национальной валюты. Крайне любопытно, что испытывают монетарные власти, когда видят на рынке ту самую котировку 1.2. В случае, если регулятор выразит решительное недовольство происходящим, в инструментах с франком может наблюдаться краткосрочный всплеск волатильности. Однако аналитики AForex убеждены, что это окажется лишь хорошей возможностью нарастить длинную позицию в CHF. До тех пор, пока греки уверенно движутся в направлении дефолта, франк будет уверенно двигаться в направлении паритета с евро. Мы с нетерпением ждем свежих новостей из Европы и готовимся продавать риск.

Ситуация с греческим долгом за последние 48 часов очень сильно ухудшилась и греческий долговой кризис достиг критической фазы. 2-летние греческие бонды прошли отметку в 30%, рынок европейских облигаций в целом сигнализирует о серьезной опасности.

Для получения фондирования от ЕС и МВФ правительству Греции необходимо, чтобы был одобрен среднесрочный бюджетный план. Его судьба зависит от голосования по доверию правительству Папандреу, которое, как ожидается, пройдет в воскресенье. Вчера еще два депутата покинули правительственную фракцию ПАСОК, и исход голосования зависит от голосов 1-2 депутатов.

Ситуация напоминает Ирландию конца прошлого года, когда премьер-министр лично звонил по несколько раз в день колеблющимся депутатам, от которых зависела судьба предстоящего голосования, и уговаривал их поддержать законопроект.

Неудача в голосовании может стать очень серьезным потрясением для рынков и привести к падению в понедельник сразу на несколько процентов. Вероятность дефолта Греции тогда станет очень велика.

В отличии от ситуации прошлого года с Ирландией, в текущий момент США это выгодно. Почему – об этом я писал подробно во вчерашнем вью рынка. Поэтому такой сценарий вовсе не исключен.

Сейчас тема Греции намного превосходит по значению другие факторы. Опасная неопределенность, которая сейчас присутствует в этом вопросе, будет способствовать уходу от рисков и снижению фондовых индексов, хотя, возможно, и небольшому.

Вчера индекс S&P500 протестировал 200-дневную скользящую среднюю (1257,9 пунктов). Сегодня с большой вероятностью мы увидим повторное тестирование этого принципиального уровня и даже его пробитие. Но все-таки если не будет серьезного негатива в течении дня, то я ожидал бы сегодня закрытии Америки чуть выше этого уровня: примерно в районе 1260 пунктов.

Вчерашний отскок евро закончился, и сегодня уже обновили минимумы с прошлого четверга. Майский сценарий повторяется почти полностью. Притом, может так случиться, что и минимум по евро в июне, так же как и в мае, случится 23 числа, когда начнется европейский саммит, который будет решать судьбу Греции. Вполне вероятно к этому моменту увидеть евро и на уровне 1.40.

Скорее всего, кризис на этом еще не закончится, и следовательно в июле мы можем увидеть евро и еще ниже: в районе 1,35. Беспрецедентна активность выступлений населения, которые происходят внутри Греции, да и других стран. Не последуют ли некоторые страны Европы примеру стран Северной Африки? Туниса и Египта, например.

Греция – кандидат №1 в этом ряду. Поэтому дефолт тоже совсем исключать не следует.

ФУНДАМЕНТАЛЬНЫЙ АНАЛИЗ ОТ КОНСТАНТИНА БОЧКАРЕВА С ADMIRAL MARKETS (15 ИЮНЯ 2011 ГОДА)

Рост пары EUR/USD в район сопротивления 1.45 во вторник мы склонны рассматривать исключительно как коррекцию к сильному снижению курса евро в конце прошлой неделе. Как и ранее, мы полагаем, что в ближайшие несколько недель по EUR/USD нас ждет снижение в район поддержки 1.40-1.42.

Fed&Treasuries

Значительным фактором роста курса доллара США в паре EUR/USD, а также в USD/JPY, где мы допускаем тестирование сопротивления 82.25 к середине лета, может стать, во-первых, уже упоминавшееся завершение QE2, а, во-вторых, осознание инвесторами того, что QE3 не будет. В контексте данной идеи довольно-таки показательными могут быть комментарии главы ФРБ Далласа Ричарда Фишера, который заявил накануне о том, что ЦБ США уже более чем достаточно сделал для экономики, и теперь самое время сосредоточиться на ценовой стабильности. Данного рода комментарии прекрасно дополняют сделанные ранее заявления других представителей Fed (Бен Бернанке, Вилльям Дадли) о том, что не стоит рассчитывать на дальнейшее смягчение денежной политики в США. В то время как тема повышения процентных ставок в Европе изживает себя, данного рода заявления управляющих ФРС вполне могут вызвать еще один виток роста курса американской валюты.

В принципе в данном случае достаточно просто взглянуть на рекордное падение цен на Treasuries 14 июня. Все это, конечно, можно связать с общим ростом аппетита к риску на фоне оживления на рынке акций США (Dow Jones +1.03%, S&P500 +1.26%, Nasdaq +1.48%), но для нас стремительный рост доходности казначейских облигаций США — это, прежде всего, сигнал к тому, что ожидания инвесторов относительно дальнейшей политики ФРС начинают постепенно меняться. На FX данного рода перемены в настроениях можно в конечном счете трактовать как позитивный сигнал для carry trade или сигнал к росту курса USD/JPY.

Greece, Debt crisis

Рост курса EUR/USD во вторник можно объяснить не только технической коррекцией, но еще и тем, что в Европе 14 июня было несколько благоприятных для евро новостей:

На вторник в Брюсселе была запланирована неофициальная встреча министров финансов ЕС, в рамках которой должен был обсуждаться вопрос об участии частных инвесторов во 2-ом раунде помощи Греции. Похоже, на рынок просочились слухи или надежды на то, что до «принудиловки» дело не дойдет в случае с обменом греческих облигаций.

Риторика европейских чиновников также была благоприятна 14 июня. С одной стороны, Кристьян Нуайер из ЕЦБ говорил о том, что любое участие частных инвесторов в свопе греческих облигаций должно быть дорбовольным, а, с другой стороны, от Германии с ним соглашался глава Бундесбанка.

Также в поддержку евро могло быть удачное размещение во вторник рядом проблемных европейских стран государственных ценных бумаг. Так, Греция разместила векселя на 1.6 млрд евро, Испания привлекла 5.5 млрд евро, а Италия и Бельгия на двоих разместили бумаг почти на 7 млрд евро. Отсутствие проблемы при размещениях вкупе с в целом стабильном спросе, скорее всего, и поддержало евро.

Также в поддержку единой европейской валюте могло быть общее улучшение ситуации с аппетитом к риску или сильный рост фондовых индексов США и Европы.

В остальном следует отметить, что доходность 10-летних греческих облигаций выросла еще на 0.49% до 17.46%, достигнув тем самым новых исторических максимум. На наш взгляд, все это может указывать на то, что точку в текущем долговом кризисе в Греции ставить пока еще рано, и под саммит ЕС 23-24 июня мы вполне еще можем увидеть на FX попытку сыграть на понижение в EUR/USD.

ПРОГНОЗ ОТ НИКОЛАЯ КОРЖЕНЕВСКОГО С ADRENALIN-FOREX ОТ 15 ИЮНЯ (13.05)

Мы наращиваем длинную позицию в NZDUSD, шорт в EURCHF закрыт по стопу, остальные позиции без изменений.

В центре внимания сегодня, безусловно, Китай. В стране была опубликована вторая порция ежемесячной макроэкономической статистики. Из десятка важных цифр наибольший интерес, как обычно, представляет инфляция. Темпы роста индексы потребительских цен в мае составили 5.5%, достигнув рекордных уровней за последние три года. Однако данные совпали с консенсус-прогнозом аналитиков, так что напугать рынок не получилось. Недоволен инфляцией, видимо, только Народный Банк Китая. За час до закрытия торговой сессии в Шанхае регулятор решил увеличить нормы резервных требований, чтобы еще раз напомнить о своей готовности решительно бороться с макроэкономическими рисками. Но и к этому рынок тоже был готов. Трейдеры практически не сомневаются, что в июне-июле стоит ожидать также очередного повышения ставок НБК, и в котировки валют такое развитие событий уже заложено.

Таким образом, в целом ситуация сегодня складывается относительно благоприятно для риска. Данные по инфляции в КНР не стали шоком, остальные цифры свидетельствуют о здоровом росте экономики. Позиционирование также пока скорее против доллара, а ожидания более высоких ставок в Азии должны оказать поддержку валютам Океании (австралийский и новозеландский доллары). Мы наращиваем длинную позицию в NZD, но оперируем с крайне узкими стопами. Ситуация в деривативах говорит о том, что на рынке в любой момент может произойти кардинальная смена настроений. Пока сложно понять, каким будет триггер, но повод всегда найдется. Аналитики AForex считают необходимым сохранять короткие позиции в USDCHF и USDJPY в качестве защиты от масштабной продажи рисков.

Сегодня очень важный день в Греции: голосование в парламенте, всеобщая забастовка, и сотни тысяч человек соберутся перед парламентом, которые не выпустят парламентариев из здания, если те проголосуют за второй финансовый план. На этот случай уже подготовлена эвакуация депутатов по подземному тоннелю. Среди депутатов брожение: даже некоторые члены правящей партии взбунтовались.

Ралли евро закончилось, как только стали поступать первые новости с совещания министров финансов Европы. Совещание окончилось практически ничем.

Министр финансов Люксембурга даже заявил, что помощь может быть задержана до июля ?! Как же тогда Греция сможет оплатить очередные транши ? Включение частного сектора вероятно, хотя непонятно, как это будет происходить. Позиция Германии смягчилась. Заместитель министра финансов этой страны заявил, что решение должно учитывать мнение ЕЦБ. Очередная схватка завершилась ничем.

Сегодня также выйдет статистика, отражающая второй мандат Федрезерва США: по потребительской инфляции. Будет странно, если окажется, что при падении нефти почти на 10% за май она выросла. Поэтому есть шансы увидеть позитивную реакцию на статистику.

Но главным на сегодня будет происходящее в Греции; что там будет происходить и как влиять на рынок – у меня по этому поводу нет никаких идей.

Вчера очень сильное движение было замечено в американских облигациях: доходность 10-летних UST составила 3,1% (+3,6%). Обычно так начинается разворот. Причины мне опять-же точно неизвестны; может быть вчерашнее выступление Бернанке как-то повлияло... В целом, облигации не могут пройти уровень 2,9% доходности при текущей слабости доллара; это зона шорта для многих. Если факт разворота UST подтвердится в ближайшее время, то рискованные активы получат поддержку.

На мой взгляд возникает определенное равновесие сил, действующих на рынок. Поэтому мне представляется, что до конца недели может возникнуть консолидация американского фондового рынка в диапазоне 1260-1300 пунктов по индексу S&P500.

Выступая вчера вечером Жан-Клод Трише заявил, что повышение ставки ЕЦБ в июле является лишь вероятностью, а вовсе не определенностью, как по-видимому восприняли его слова « strong vigilant» рынки.

Из моего обзора «валютный рынок сегодня» от 9 июня:

Глядя на график eurousd я думаю: неужели рынок настолько глуп, чтобы повторно наступать на одни и те же грабли ?

Почему участники рынка к первому четвергу месяца упорно гонят европейскую валюту вверх несмотря на множество негативных факторов, связанных с европейской валютой?

Надо сказать, что картинки двух последних месяцев очень схожи. С 20 чисел месяца евро растет, непосредственно перед заседанием ЕЦБ 4-5 сессий консолидируется на достигнутых уровнях.

В те два майских дня после заседания ЕЦБ eurousd упал почти на 600 пунктов. А что будет на этот раз? Через пару часов мы это узнаем.

Мой ответ на поставленный вопрос: Да, рынок глуп. Мы увидим сегодня-завтра повторение сценария прошлого месяца, но только падение будет слабее: в район 1,43-1,435.

А затем опять придут китайцы... чтобы диверсифицировать свои валютные резервы. Потому что больше диверсифицировать их нечем... уже все стоит так дорого...

Последние минимумы по eurousd были 1,4321... Прогноз здесь оказался абсолютно точен. Хотя причины движения к этому уровню были несколько другими...

Почему-то никто из аналитиков, пишущих в этой рубрике, не упоминал о письме Шойбле. А ведь это официальная позиция Германии, которая требует перепрофилирования греческого долга. И рынок во время выступления Трише упал из-за того, что тот заявил, что против реструктуризации, т.е. против позиции Германии.

Думаю, что пока не появятся какие-то новые реальные идеи, как разрулить греческую проблему, евро продолжит медленно снижаться; вплоть до 20 числа...

Перейдем к прогнозам наших двух основных аналитиков валютного рынка: Константина Бочкарева и Николая Корженевского.

Они оба, кстати, тоже теперь стали медведями по eurousd.

ФУНДАМЕНТАЛЬНЫЙ АНАЛИЗ ОТ КОНСТАНТИНА БОЧКАРЕВА С ADMIRAL MARKETS (14 ИЮНЯ 2011 ГОДА)

Мы все больше начинаем задумываться о том, что риски в EUR/USD на данный момент все больше смещаются в сторону снижения курса в район поддержки 1.40-1.42. Последнее при этом, что наводит на мысль о реализации по евро «медвежьего» сценария развития событий — это дальнейший рост доходности 10-летних греческих гособлигаций (+24 б.п. до 16.973%), а также рост котировок CDS на долги периферийных стран шестой торговый день подряд. Другие индикаторы, которые сулят дальнейшее снижение пары EUR/USD — это взлет доходности 10-летних облигаций Португалии до новых исторических максимумов, а заодно падение доходности 2-х летних немецких бумаг в район рекордных минимумов за последние 3 месяца.

Если при этом попытаться свести все в рамки одной идеи, то игра на понижение в EUR/USD сейчас может базироваться на том, что к саммиту ЕС 23-24 июня ситуация относительно дальнейшей судьбы Греции, в частности, всего, что касается свопа\обмена облигаций, не только не прояснится, но станет еще более запутанной. Иными словами, евро будут продавать под противостояние или дуэль Жан-Клода Трише (ЕЦБ) и Вольфганга Шойбле (Минфин Германии), а также под возможные заминки со стороны МВФ относительно предоставления Греции помощи в июне. В принципе продавать евро, исходя из долгового кризиса, просто могут на фоне того, что кросс-курс EUR/CHF, который сильнее других реагирует на все перипетии вокруг стран группы PIGS, продолжил 13 июня снижение, достигнув очередных исторических минимумов.

Доходность 10-летних греческих гособлигаций поднималась в понедельник выше 17%, что во второй половине мая соответствовало паре EUR/USD в районе 1.40.

Из остального в поддержку американской валюты хотелось отметить общее падение аппетита к риску, а именно снижение фондовых индексов США и Европы шесть недель подряд, а заодно и распродажу в начале текущей недели на товарном рынке (никель -3%, медь -0.5%, silver -3.5%, Brent -, WTI ). Напомним, что в понедельник Китай рапортовал о существенном сокращении в мае (до 551.6 млрд юаней при прогнозе 650 млрд юаней) объемов кредитования, а также о рекордно низких с 2008 года темпах роста денежной массы (15.1% г\г).

Ну и формально в поддержку доллару в конце июня аналитики могут отметить также завершение второго раунда количественного смягчения в США и нежелание Бена Бернанке хоть как-то намекнуть на возможный запуск QE3 в ближайшем будущем.

ПРОГНОЗ ОТ НИКОЛАЯ КОРЖЕНЕВСКОГО С ADRENALIN-FOREX ОТ 14 ИЮНЯ (12.43)

Мы наращиваем длинную позицию в NZDUSD, шорт в EURCHF закрыт по стопу, остальные позиции без изменений.

В центре внимания сегодня, безусловно, Китай. В стране была опубликована вторая порция ежемесячной макроэкономической статистики. Из десятка важных цифр наибольший интерес, как обычно, представляет инфляция. Темпы роста индексы потребительских цен в мае составили 5.5%, достигнув рекордных уровней за последние три года. Однако данные совпали с консенсус-прогнозом аналитиков, так что напугать рынок не получилось. Недоволен инфляцией, видимо, только Народный Банк Китая. За час до закрытия торговой сессии в Шанхае регулятор решил увеличить нормы резервных требований, чтобы еще раз напомнить о своей готовности решительно бороться с макроэкономическими рисками. Но и к этому рынок тоже был готов. Трейдеры практически не сомневаются, что в июне-июле стоит ожидать также очередного повышения ставок НБК, и в котировки валют такое развитие событий уже заложено.

Таким образом, в целом ситуация сегодня складывается относительно благоприятно для риска. Данные по инфляции в КНР не стали шоком, остальные цифры свидетельствуют о здоровом росте экономики. Позиционирование также пока скорее против доллара, а ожидания более высоких ставок в Азии должны оказать поддержку валютам Океании (австралийский и новозеландский доллары). Мы наращиваем длинную позицию в NZD, но оперируем с крайне узкими стопами. Ситуация в деривативах говорит о том, что на рынке в любой момент может произойти кардинальная смена настроений. Пока сложно понять, каким будет триггер, но повод всегда найдется. Аналитики AForex считают необходимым сохранять короткие позиции в USDCHF и USDJPY в качестве защиты от масштабной продажи рисков.

ВЧЕРАШНИЙ ПРОГНОЗ ОТ НИКОЛАЯ КОРЖЕНЕВСКОГО С ADRENALIN-FOREX ОТ 13 ИЮНЯ (17.31)

Мы сохраняем позиционирование без изменений.

Заседания ключевых центральных банков остались позади, и на рынок возвращаются более глобальные темы. В первую очередь, конечно, Греция. В ближайшие две недели история Афин наконец-то завершится. По крайней мере, будет дописана очередная глава. Деньги в казне уже закончились, а на горзионте появляется следующий платеж по злосчастным облигациям. И во избежание технического дефолта страна либо должна получить деньги, либо вся эта Санта-Барбара затевалась зря. Напомним инвесторам график ключевых событий. 20-го июня состоится заседание министров финансов еврозоны, на котором будет обсуждаться финальный проект помощи Греции. 23-24 июня все предложения должны быть четко сформулированы, а главное, должен быть опубликован график перечисления траншей стране. Это будет решающим моментом в судьбе евро.

Ключевой вопрос: какая часть долга Греции будет покрыта безусловно, и будет ли частный сектор вовлечен в финансирование страны. Аналитики AForex уже давно убеждены, что иного не дано. К пониманию этого приходят и в Европе. Новый глава Бундесбанка Йенс Вайдманн уже успел заявить, что евро пережить дефолт Афин. И даже Ангела Меркель уже неоднократно давала понять, что одна она платить за периферийную Европу не намерена. Мы предполагаем, что итоговый вариант пакета помощи будет предполагать участие широкого крута инвесторов, а не только греческих банков или какого-то другого сегмента держателей долга. Подобное развитие событий сейчас не включено в стоимость евро; такой сценарий способен создать сильнейшее давление на единую валюту. Если ему суждено сбыться, EURUSD вернется в область 1.4, где находилась еще недавно, EURCHF может протестировать уровень 1.15. Франк, разумеется, остается нашей любимой валютой, т.к. независимо от греческого решения именно он представляет реальную ценность для инвесторов.

Нуриэль Рубини заявил в интервью CNBC, что вероятность QE3 до конца года станет гораздо выше, если слабость экономики сохранится и рынки акций скорректируются более, чем на 10%.

There is a chance the U.S. Federal Reserve could unleash another round of quantitative easing by the end of the year, according to renowned economist Nouriel Roubini.

In an interview with CNBC on Saturday, the head of Roubini Global Economics said the probability of QE3 will become “significantly higher” if U.S. economic weakness persists and the stock markets correct 10 percent or more.

“Especially because we cannot do another round of fiscal stimulus, the pressure is going to be on the only policy that is available, [that] is another round of quantitative easing,” he said.

Рубини обеспокоен бесчисленными проблемами, стоящими перед американской экономикой.

Roubini, who correctly predicted the financial crisis that began in 2008, is especially concerned about the myriad problems the U.S. economy currently faces.

“You have the problems of rising oil prices, of [a] weak labor market, of housing double dipping, the fiscal problem in the state and local government, the facts of the federal deficit problem,” he said. “All these things imply that economic weakness could persist in the second half of the year.”

Все эти факторы подразумевают, что экономическая слабость сохранится во втором полугодии.

Roubini believes the current slowdown in global growth is not “just a soft patch,” and the biggest risk to the financial markets comes from the troubled euro zone economies.

“They're still in risk and they've not been resolved and [will] eventually require debt restructuring.”

With regards to Greece, he says it’s not a matter of if there's going to be restructuring, but rather “whether it's going to occur sooner or later, and whether it's going to be orderly or disorderly.”

Наибольший риск для финансовых рынков исходит из проблемных экономик еврозоны. Эти проблемы потребуют реструктуризации долга.

Относительно Греции Рубини по-философски заметил:

Не имеет особого значения, будет реструктуризация или нет. Скорее значение имеет, случится ли она скоро или поздно, и будет ли проведена «аккуратно» или «неаккуратно».

Развивающиеся рынки и Китай

Emerging Markets & China

Even as QE2 winds down at the end of the month, Roubini is not expecting an outflow of capital away from emerging markets, as many investors have feared.

“First of all, the fed is not going to raise interest rates for a long time; two, they're not going to reduce base money,” he said. “And if they're not going to increase it further, and therefore the fundamentals of relative growth differentials, or relative interest differentials and still a wall of liquidity chasing assets are going to imply that money could flow and continue to flow into emerging markets.”

If, however, money does flow out of emerging markets at the end of QE2, it would be because of risk aversion in the event the global growth scare worsens and drives investors back towards the safety of the U.S. dollar and Treasurys, Roubini said.

On China’s battle against inflation, Roubini said two factors will determine whether inflation has turned the corner, or will continue to scale higher.

“One is whether the increase in oil, energy and commodity prices is going to continue,” he said. “Two, it depends on how much China is able to slow down their economy through monitoring their credit and other types of controls and they've done somehow but they've not done enough.”

China will release the closely-watched May inflation data on Tuesday, which is expected to show inflation rate exceeding 5 percent for the month.

Рубини не ожидает оттока капитала из развивающихся рынков. Только в случае внезапного возникновения отвращения к рискам увследствии паники.

Сейчас, когда Германия и ЕЦБ находятся на полярных позициях, никто в Европе не знает, как будет выглядеть план помощи Греции. По сообщению Financial Times, сегодня должна состояться чрезвычайная и секретная встреча министров финансов еврозоны ( даже место встречи пока неизвестно), на котором будет обсуждаться выход из тупика, в котором оказался этот вопрос.

FRANKFURT (MNI) - The finance ministers of Europe will hold an emergency conclave Tuesday to try and resolve disagreements over a new rescue package for Greece whose cost is estimated at around E85 billion through 2014, the Financial Times reported late Monday.

Without naming sources, the paper reported that senior officials had told it that the bailout is threatened by the divergent views of the German government and the European Central Bank with respect to the role of private investors.

The Eurogroup of Eurozone finance ministers would meet in the afternoon, the paper said without specifying where this would take place, followed by an evening gathering of the Ecofin, which includes all 27 national finance ministers of the European Union.

"We need to clarify some basic choices," the paper quoted a source as saying. "We may well have to work on the basis of several options, but we'll narrow down the options in any case so that we have a more meaningful way to move forward."

Цель – как-то сблизить позиции германского правительства и ЕЦБ

The crux of the disagreement is the ECB's opposition to Germany's desire to induce current holders of Greek debt to accept a swap of old bonds for new bonds with a later maturity date. ECB officials believe this would be tantamount to a default.

Wary of possible market turbulence under such a scenario, the ECB, backed by France, would prefer a debt rollover under which bondholders would voluntarily buy new bonds with a later maturity date as existing holdings come due over the next three years.

The solution to the impasse will determine the source of the E85 billion of additional funds still expected to be needed by Greece through 2014 on top of E30 billion it hopes to net from privatization of state assets and E57 billion in disbursements from the current bailout package.

The FT reported that Germany think E30 billion could come from its proposed debt swap scheme, leaving E55 billion to be financed by loans from Greece's EU partners and the IMF.

The paper further quoted the unnamed official as remarking that "it is not in anybody's interest to let this confrontation between Germany and the ECB continue until the European Council" on June 23, which is the final deadline for a decision.

"I think it's more likely to be rollover," said the source, according to the FT. "There's even quite a clear majority between the member states towards that option. The ECB has hardened its position, so now the question is can the Germans somehow show some flexibility."

Германия предлагает заставить нынешних держателей греческих бондов совершить обмен старых бондов на новые с более поздним сроком погашения, но официальные лица из ЕЦБ утверждают, что это будет эквивалентно дефолту. ЕЦБ, поддерживаемый Францией, предлагают сделать такой обмен добровольным.

Большинство стран-членов ЕС поддерживает пролонгацию ( позицию Германии), но ЕЦБ непреклонен (слишком много денег ему должна Греция и другие страны PIIGS). Участники переговоров не хотят оставлять этот вопрос до заседания Европейского Совета, которое состоится 23 июня; это крайний срок для решения вопроса о Греции.

Мое мнение: сегодня-завтра возможны резкие движения рынков, если на переговорах будет достигнуто какое-то соглашение.

Индекс S&P500 вчера успел побывать на 1266 пунктах, но закрылся вблизи нуля. Сегодня утром азиатские фондовые рынки растут, и американский фьюч прибавляет порядка 0,7%.

Поводом для роста послужила китайская статистика: хотя CPI и оказался выше на 0,1% (5,5%), но PPI вырос всего на 0,3% от года к году, что ниже, чем в апреле (0,5%), да и другие данные позитивны.

Но этот рост может продлиться всего до открытия европейской сессии. Основные события в ближайшие два дня будут разворачиваться вокруг Греции.

В Греции завтра ожидается очень жаркий день: состоится голосование по меморандуму о помощи, и готовятся новые акции греческого населения; в т.ч. блокада парламента. По сообщению Covering Delta сейчас готовится возможная эвакуация членов парламента по подземному туннелю из здания парламента в порт Пирей. Население уже устало от мер «жесткости» и не приемлет новых.

Сейчас, когда Германия и ЕЦБ находятся на полярных позициях, никто в Европе не знает, как будет выглядеть план помощи Греции. По сообщению Financial Times сегодня состоится чрезвычайное и тайное совещание министров финансов еврозоны, на котором будет обсуждаться выход из тупика, в котором оказался этот вопрос.

Германия предлагает заставить нынешних держателей греческих бондов совершить обмен старых бондов на новые с более поздним сроком погашения, но официальные лица из ЕЦБ утверждают, что это будет эквивалентно дефолту. ЕЦБ, поддерживаемый Францией, предлагают сделать такой обмен добровольным.

Большинство стран-членов ЕС поддерживает пролонгацию, но ЕЦБ непреклонен. В то же время участники переговоров не хотят оставлять этот вопрос до заседания Европейского Совета, которое состоится 23 июня; это крайний срок для решения вопроса о Греции.

Возобновились и пройдут всю неделю переговоры по бюджету США с участием вице-президента Байдена.

Но сегодня сообщения на греческую тему будут двигать рынок и здесь мне видится больше вероятность негатива.

После шести сессий подряд, когда S&P500 закрывался снижением, американскому рынку акций наконец удалось прервать эту неудачную полосу. Не было каких-то конкретных причин, которые вдохновил рынок. Просто он решил, что слишком сильно.

ЕЦБ оставил ставку без изменений, но магические слова «STRONG VIGILANCE» все-таки прозвучали в речи Трише и вероятность, что ЕЦБ поднимет ставку в июле на 0,25% теперь очень высока. Сюрпризом же стало то, что eurousd все-равно тут же начал корректироваться вниз. Так в чем же было дело?

Трише высказался против реструктуризации долгов Греции и фактически вступил в противостояние с министром финансов Германии, главным донором Европейского Союза взаимопомощи.

8 июня было обнародовано письмо Шойбле (написанное еще 6 июня), в котором он изложил позицию Германии относительно программы поддержки Греции. В письмо совершено определенно было выдвинуто требование о включении держателей греческих бондов в процесс реструктуризации. Ситуация с Грецией выходит на новый виток противостояния.

Американцы вчера дошли до первого сопротивления из ряда (1294, 1300, 1307, 1317), который был во вчерашнем вью рынка. От 1294 они развернулись вниз и сейчас фьюч уже на 1282 пунктах. На мой взгляд, отскок на этом закончился, и мы увидим в ближайшие дни движение к уровню в 1250 пунктов.

Уровень в 1250 пунктов безусловно задержит падение на какое-то время, но возможно ненадолго. Недели две-три назад 1235-1250 по индексу S&P500 мне казались даже возможной целью коррекции при условии, что греческая проблема до 20 июня будет решена. Теперь этот уровень представляется мне недостаточно прочным даже на июнь в условиях нынешнего активного выхода из рискованных активов ( из программы QE2)