Эйфория по поводу испанского бэйлаута оказалась даже более скоротечной, чем я ожидал. Это были не 1-2 дня, а часы. Сразу же после начала европейской сессии в понедельник, настроения резко ухудшились.

Прежде всего, это проявилось по ставкам доходности периферийных бондов. Рынки европейского периферийного долга сразу показали свое отношение к новым заявлениям европейских министров финансов.

ЧТО ХОРОШО ДЛЯ ИСПАНИИ, ПЛОХО ДЛЯ ИТАЛИИ

Уже в понедельник началось сужение спрэда между итальянскими и и испанскими облигациями. Итальянский долг стал хуже восприниматься в глазах инвесторов, и это стало, несомненно, результатом испанского бэйлаута.

В понедельник доходность по 10-летним итальянским облигациям превысила 6%.

Долг Италии составляет 120% к ВВП и при такой доходности долговых инструментов ей тоже может понадобиться помощь. Но откуда взять денег, чтобы помочь Италии?

Таким образом, Италия становится объектом следующей спекулятивной атаки.

Возможно, это скажется на активности и результатах итальянских аукционов по размещению долга. Сегодня пройдет размещение векселей, а в четверг облигаций Италии.

Результаты этих размещений ( особенно облигаций) будут внимательно наблюдаться участниками рынка и окажут влияние на торговлю в европейскую сессию.

Впрочем, и испанским долговым бумагам после бэйлаута не стало легче. Рост доходности возобновился и вчера испанские 10-летние облигации обновили максимумы.

СТАНЕТ ЛИ БЭЙЛАУТ СПАСЕНИЕМ ДЛЯ ИСПАНСКИХ БАНКОВ?

Много неясных моментов.

1. Неизвестна точная сумма. Она должна быть уточнена примерно 21 июня.

2. МВФ не участвует в этой помощи. Это странно, и, возможно, свидетельствует о негативном отношении к плану таких стран как США, Япония, Канада и других.

3. Деньги должны быть взяты из фондов EFSF или ESM. В реальности этих денег там пока еще нет. Следовательно, их нужно взять либо на рынке, либо получить от стран-участников этих фондов. Испания сама являлась крупным донором. Если вычесть ее вклад в фонды, то они станут еще меньше.

4. Отсутствие МВФ среди участников испанского бэйлаута негативно отразится на наполнении фонда EFSF

5. Финны, как и в случае с Грецией, потребуют залог.

6. Негативная реакция в Ирландии и Греции, где требуют пересмотра существующих договоров по оказанию помощи.

УГРОЗА ДЛЯ EURO

Главное следствие испанского бэйлаута: он увеличивает риск владения европейским долгом, поскольку частные инвесторы имеют субординацию по отношению к квазисуверенным держателям долга (МВФ, ESM, EFSF).

Чем больше денег ESM, EFSF и МВФ в периферийном суверенном долге, тем меньше шансов, что инвесторы что-то получат.

Тревожным сигналом для EURO станет, когда эта тенденция начнет распространяться на страны центральной зоны, например Францию.

Это будет означать, что дни EURO, как стабильной валюты, сочтены.

США

По неизвестным для меня причинам американский рынок акций вчера вырос более чем на 1%.

При этом put/call-коэффициент тоже вырос. В последние дни во время роста рынка put/call-коэффициент растет, а во время падения снижается. Это свидетельствует о том, что опционные трейдеры пока играют в консолидацию.

В качестве возможной причины роста некоторые называют выступление члена ФОМС – «голубя» Эванса.

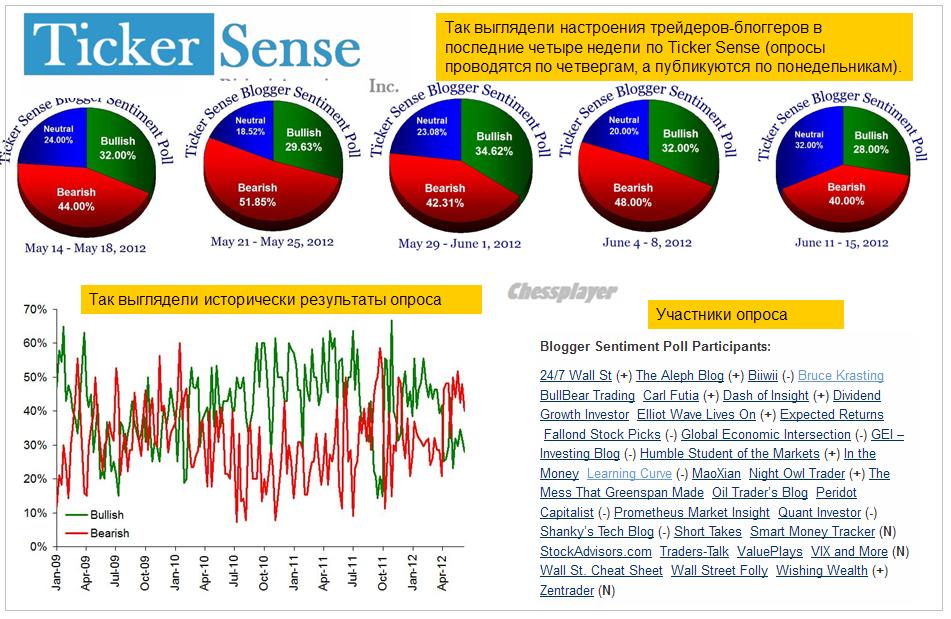

Настроения на Ticker Sense немного улучшились, но продолжают оставаться медвежьими.

После сильной фиксации в понедельник, во вторник многие рискованные активы восстановили часть утраченных позиций.

Независимо от всего, предстоящие в воскресенье в Греции выборы дамокловым мечом нависают над рынком. Это очень серьезная угроза и она будет доминировать до конца недели.

НЕ СТАНЕТ ЛИ ГРЕЦИЯ НОВЫМ «ЛЕМАНОМ»?

Если Syriza победит на выборах, то в понедельник мы увидим очень большие гэпы вниз по EURO/USD (порядка 200-300 пунктов) и по рискованным активам (S&P500 может выдать гэп порядка 1,5-2%).

Такой будет первая реакция, а каким будет дальнейший ход событий? Если новое правительство Греции откажется от предыдущих договоров помощи, то это может привести к неконтролируемому дефолту.

Возможно, что раньше я недооценивал значение этих выборов. Эффект будет в большей степени психологический, чем чисто финансовый ( потенциальные убытки), но он может быть очень сильный.

ПОЭТОМУ ИНВЕСТОРЫ БУДУТ СОХРАНЯТЬ ОСТОРОЖНОСТЬ...И СЕРЬЕЗНЫХ ПОКУПОК ДО КОНЦА НЕДЕЛИ НЕ СТОИТ ЖДАТЬ.

В отличие от Александра Потавина, который пишет

поскольку через 2 дня пройдет экспирация квартальных фьючерсов и опционов и текущие уровни крупные игроки постараются удержать под сформированные ранее позиции.

я полагаю, что может быть предпринята попытка закрыть индекс S&P500 ниже 1300 пунктов. Попытка пробить этот опционный барьер выглядит достаточно логичной.

И диспозиция на рынке фьючерсов способствует этому.

ПОСЛЕДНИЙ ОТЧЕТ COT ПОКАЗАЛ РЕКОРДНЫЙ С АВГУСТА 2008 ГОДА ЛОНГ ПО МИНИ-КОНТРАКТУ НА ФЬЮЧЕРС S&P500 МЕЛКИХ СПЕКУЛЯНТОВ.

Впрочем, вполне реальная перспектива запуска QE3 в виде покупки MBS, косвенным свидетельством которой служит поведение золота, будет поддерживать рискованные активы остаток этой недели.

Поэтому, наиболее вероятна консолидация на текущих уровнях, возможно, при высокой волатильности.

Торговля практически отсутствует. Лишь очень немногие активы, например золото, имеют какое-то направленное движение.

Диапазон по евро вчера составил всего 40 пунктов, а по фьючерсу S&P500 меньше 8 пунктов.

Возможно, что сегодня торговля будет проходить оживленнее, поскольку откроется рынок в Лондоне.

Хочу отметить, что за последние три сессии индекс S&P500 прошел вверх почти 2%, но при этом евро и рискованные валюты-прокси риска остались на месте.

Такая изолированность фондового рынка свидетельствует о неестественном (манипулятивном) характере роста.

В такой ситуации трудно что-либо прогнозировать, но я полагаю, что сегодня мы все-таки увидим начало коррекции по фондовым индексам, которая возможно продлится до конца недели.

Предпосылки: размещение итальянских долговых бумаг сегодня и четверг, ANTI-POMO (сегодня).

Вчера появились признаки прекращения ралли доходностей US Treasuries (процесс windows dressing подходит к концу). Это тоже указывает на высокую вероятность коррекции фондовых индексов.

Индекс S&P500 уже два раза закрылся выше 200-дневной скользящей средней ( как и в октябре), но на мой взгляд на этих уровнях уже нельзя покупать американский фондовый рынок, хотя не исключено, что в январе он еще поднимется в район 1310-1320 пунктов.

Фундаментальные факторы говорят против роста. Прежде всего речь идет о европейской валюте, дальнейшее падение которой неизбежно.

Вчера фондовые индексы США закончили торги в нейтральной зоне. Думаю причиной тому стали разнополярные данные статистики и неуверенные торги на европейских биржах в преддверии намеченного на среду аукциона по госбумагам Италии. Индекс производственной активности ФРБ Ричмонда, показал рост до отметки 3 п., не дотянув до прогноза в 5 п. Индекс деловой активности ФРБ Далласа снизился до -3,0 п., против прогноза роста до 4,5 п. Тем не менее, участники рынка расценили эти два отчета в пользу оживления и стабилизации ситуации в секторе обрабатывающей промышленности США. Увы, этого нельзя сказать про цены на жилье в США, где в октябре индекс цен S&P/Case-Shiller снизился на -1,2% м/м (-3,4% г/г), что оказалось хуже прогноза. Зато индекс потребительского доверия Conference Board, в декабре взлетел до 64,5 п. против 55,2 п. месяцем ранее. В целом можно сказать, что пока заокеанский рынок акций смотрится довольно сильно и на данный момент остается в плюсе относительно уровня начала года.

На валютном рынке за последние сутки нет существенных изменений: EUR/USD 1,3065. Здесь участники рынка ждут новостей по долговым аукционам в Европе. В среду и в четверг Минфин Италии проведет аукционы по размещению государственных долговых бумаг на сумму 20-22 млрд. евро. Вчера вечером цены на нефть WTIвзлетели более, чем на 2% ($101/барр) после того, как вице-президент Ирана Мохаммад Рез Рахими заявил, что, если западные страны примут санкции, ограничивающие экспорт иранской нефти, «ни одна капля нефти не пройдет через Ормузский пролив». Напомним, что 24 декабря, военно-морские силы Ирана начали военные учения Velayat-90 в водах пролива. Котировки нефти Brent на утро среды мы видим на уровне $109,1/барр.

В среду мы ждем открытия торгов на нашем рынке акций в нейтральной зоне. В ходе вчерашних торгов индекс ММВБ удержал позиции выше уровня поддержки 1375 п. Однако сил и желания идти на покорение рубежа 1400 п. у отечественных игроков пока нет. Сегодня все азиатские биржевые индексы торгуются в красном цвете (MSCIAsia-0,55%), что давит на позиции американских фьючерсов (S&P -0,3%) и создает негатив к началу сессии. С начала года индекс ММВБ потерял -17,5%, что соизмеримо с показателем бразильского индекса Bovespa(-16,3%) и существенно лучше, чем китайский ShanghaiComp. (-23,7%) и индийский Sensex(-22,8%). Возможно, в этом году у нас будет худший декабрь на рынке акций за последние 10 лет, однако сдавать позиции в бумагах, мы не рекомендуем. Надо лишь немного подождать. При стоимости нефти Brent108-110 $/барр. справедливые уровни индекса ММВБ начинаются с отметки 1520 п. Что может дать толчок роста нашего рынка? На наш взгляд, усиление позиций евро и будет тем фактором, который даст сигнал к возврату капиталов на рынки рискованных активов развивающих стран.

Сегодня в 14-00 Минфин Италии проведет аукционы по продаже 6-месячных векселей на сумму 9 млрд. евро и 2-летних бондов на сумму 1,5-2,5 млрд. евро. Высокий спрос и невысокие доходности позволят фондовым индексам пойти вверх.

В обоих случаях ралли составило 85-90 пунктов по индексу S&P500.

Если исходить из этого, то ралли еще не закончилось и максимум текущего может составить 1285-1290 пунктов по индексу S&P500. Это чуть ниже максимумов октября.

Мне видится это очень вероятным сценарием: ему способствует высокая ликвидность, возникшая в результате 3-хлетнего LTRO.

Что будет за этим – пока сказать трудно. Укрепление доллара, которое, возможно, продолжится в следующем году – в целом неблагоприятно для рискованных активов. Европейский долговой кризис будет продолжать развиваться, в Китае нарастают проблемы.

Волны неплатежеспособности начинают захлестывать Китай: крупнейшие провинциальные заемщики получают отсрочку по займам.

В будущем году этот процесс получит развитие.

Но, в то же время, ,меры центральных банков предотвратили непосредственный кризис ликвидности, а доходность US Treasuries такова, что не оставляет серьезного потенциала для роста. Американские акции в условиях укрепления доллара являются более привлекательными активами , чем европейские.

Поэтому, несмотря на дальнейшее укрепление доллара, которое будет происходить ввиду слабости евро, возможно, что в первой половине января мы еще увидим продолжение ралли в рискованных активах и рост индекса S&P500 до значений 1300-1320 пунктов.

На этой неделе насыщенный график выпуска европейского госдолга. Италия будет размещать госдолга более чем на 20 млрд. евро. В среду размещаются 3-хлетние – здесь скорее всего не будет проблем , но вот размещение в четверг 10-летних бумаг может пройти с напрягом и стать поводом для распродажи рискованных активов.

Доходность 10-летних итальянских долговых бумаг приблизилась опять к критическим 7% (6,98%), а спрэд составляет 502 пункта. Это значит, что опять угрожает повышение залоговых требований по этим бумагам со стороны LCH.Clearnet. И произойти это может даже на этой неделе.

Помимо Италии аукционы по выпуску госдолга состоятся на это неделе в Бельгии, Франции и Испании.

Несмотря на значительные меры по обеспечению европейских банков ликвидностью, показатели здоровья в межбанковском кредитовании остаются неблагоприятными. Libor-OIS, TED – показатели доверия в банковской системе – остаются вблизи недавних максимумов.

В среду состоится ANTI-POMO.

Таким образом, мне видится вероятным осуществление следующего сценария на этой неделе. Продолжение роста сегодня и маловероятно – завтра, а затем фикс в район не ниже 1230 пунктов.

Торговля на следующей неделе будет во многом определяться тем, какому давлению подвергнется на этой неделе европейский долговой рынок и когда медведи по евро перейдут в атаку...

В четверг-пятницу появилось достаточно много сигналов предстоящего отскока (разворота).

Перечислю некоторые из них: разворот (теперь уже очень отчетливый) в паре EURO/AUD, являющейся прокси риска, комплекс commodities выказывал устойчивость, странные действия маркетмейкеров. Индекс S&P500 падал между прочим уже 7 сессий подряд и подошел вплотную к сильному уровню 61,8% Фибо.

К ним добавилось еще несколько сигналов.

В пятницу на закрытии выявилась сильная раскорреляция индекса S&P500 и US Treasuries.

Индекс доллара подошел к уровню октябрьских максимумов.

Put/call коэффициент показывает высокую перепроданность и тоже свидетельствует о высокой вероятности отскока.

На прошлой неделе происходил бурный рост доходности германских бундов. На мой взгляд это событие неправильно интерпретировалось как однозначно негативное для рынков.

В пятницу я писал:

На мой взгляд, это событие нельзя рассматривать как однозначно негативное.

1.Возможно теперь инвесторы обратят внимание на облигации других стран.

2. Уменьшаться спрэды между центром и периферией

3. Теперь германские 10-летние германские бунды сравнялись по доходности с аналогичными американскими бумагами, и это приведет к усилению давления на US Treasuries, которые находятся на беспрецедентно низком уровне.

4.Это может подтолкнуть германские власти к принятию более решительных мер по борьбе с кризисом в еврозоне.

Рост доходности 10-летних германских бундов почти на 0,5% не мог пройти для рынков бесследно.

Пошла вверх доходность всего комплекса супернадежных облигаций, с рейтингом ААА: сначала японские, затем британские и американские. Практически все комплексы, в которых доходность по десятилеткам находится в диапазоне 1-3%.

На рисунке мы видим, как торговались в пятницу государственные облигации Японии

На мой взгляд, это вполне естественный результат распродаж в бундах, и это должно было создать обратную связь и приостановить процесс дальнейших продаж.

Теперь дело было за новостным фоном. Тот должен был подкрепить и обосновать движения рынка.

И вот вереница слухов прошла в эти выходные.

Главной позитивной новостью, несомненно, является воскресная статья в Welt am Sonntag: о новом пакте Стабильности. Мне она кажется достаточно правдоподобной. Известно, что интенсивные переговоры между Германией и Францией о создании малого блока внутри большого блока ведутся уже не первый месяц.

Если это окажется правдой, то способно надолго и существенно изменить ситуацию на рынках.

Канцлер Германии Ангела Меркель и президент Франции планируют более сильнодействующие меры – включая новый пакт Стабильности – для борьбы с суверенным долговым кризисом в еврозоне, - сообщает германская Welt am Sonntag.

Речь идет о создании нового союза, члены которого обязуются соблюдать правила строгого контроля бюджета. В то же время граждане стран, не вошедших в новый союз, сохраняют право беспрепятственного пересечения границ.

А вот самая важная фраза из этой статьи:

Странам еврозоны следует, избегая всяких проволочек, осуществить заключение Акта в начале 2012 года.

Таким образом, на заключение Пакта отводится всего полтора-два месяца.

Создается новый союз внутри старого союза, который по сути предусматривает общие бюджетные правила. Пока неизвестны и непонятны детали нового Пакта.

Обыгрывание этой темы может привести к долговременным покупкам евро и рискованных активов.

Другой слух прошел от одной итальянской газеты, что якобы МВФ готов выделить для спасения Италии 600 млрд. долларов. Мне непонятно, с какой стати МВФ должен выделить одной Италии такую огромную сумму денег? А Испания? Ей что не надо или в МВФ любят только итальянцев? Короче говоря, чушь это...

Тем не менее, с Италией что-то нужно делать, поскольку 300 млрд. евро, которые ей предстоит погасить в будущем году, самой не выплатить никак. Долг Италии слишком велик, чтобы оставлять без внимания эту проблему даже на несколько месяцев.

Прошлый опыт показывает, что когда доходность 10-летних облигаций какой-либо страны более двух недель была выше 7%, то за этим следовало оказание помощи. В случае с Италией ИМХО это должно быть что-то другое!?

Я полагаю, что следует ожидать каких-то важных решений еще в этом году.

Сейчас мы видим фьючерс S&P500, плюсующий почти под 2%. Накопилось много шорта, и вполне возможен шортокрыл.

Полагаю, что шансы пойти вверх в ближайшие дни значительно выше шансов отправиться вниз...

Вчера за пару часов до окончания торгов в Европе в тот момент, когда спрэд между испанскими и германскими облигациями достиг 499 пунктов, ЕЦБ очень агрессивно начал скупку испанских облигаций и опустил спрэд до 460 пунктов. Таким образом, насколько я понимаю, он предотвратил неминуемое повышение маржинальных требований со стороны LCH.Clearnet.

Это, конечно, не то, чего рынки ждали от ЕЦБ.

Рынки ждут, надеются, требуют от ЕЦБ, чтобы тот установил верхнюю планку доходности для проблемных периферийных облигаций и держал ее.

Но пока Германия выступает против неограниченных интервенций ЕЦБ, требуя от партнеров выполнения определенных экономических и политических условий, которые те воспринимают, как попытку создать новый «Великий Рейх».

Появлению ЕЦБ на рынке предшествовал аукцион размещения 10-летних испанских облигаций. Он прошел очень скверно. Средняя доходность была 6,976%, высочайший уровень с 1997 года и почти на 2% выше по сравнению с предыдущим аукционом 20 октября (5,433%).

Вот комментарий Zero Hedge прошедшего аукциона

Today is a rerun of Tuesday when it was all about the horrible Spanish auction. Well, let's use a different adjective for what came out of Spain today: dreadful, atrocious, awful: all words used not by us but by Wall Street experts to describe what just happened (see below). To summarize: Spain sold €3.56 billion euros of a new ten-year benchmark bond, well below the €4 billion targeted. The average yield on the bond was 6.975 percent, the highest paid since 1997, and almost 2% higher compared to the 5.433% paid on October 20. The highest paid for a ten-year bond this year was on July 21 when it paid 5.986 percent. The bid-to-cover ratio, an indicator of investor demand, was 1.5: this compares to 1.76 a month ago, and 1.95 average of the last 6 10 year auctions. The result: Spain Bund spreads are at a record 499 and about to pass 500 bps: the level at which LCH hiked Italian bond margins, and is resulting in another round of rumor of an imminent Spanish bond margin hiked which in turn would lead to more selling of sovereign bonds both in Spain and everywhere else. The Spanish 2s10s has collapsed and is under triple digits for the first time in years: at this rate it may well invert in days. And speaking of everywhere else, French Bund spreads hit a record 202 earlier, a level which will be promptly taken out; Italian spread tightened modestly after the ECB stepped in with another brief intervention which will be promptly steamrolled. It has gotten so bad, the EFSF spread to Bunds also just hit an all time record - kiss the EFSF goodbye. Lastly, futures are at overnight lows or just over 1220. Looks like we will have another Risk Off day at least until Europe close.

Агентство Fitch выпустило заявление по Италии:

Суверенный рейтинг Италии может быть снижен до минимального инвестиционного уровня, если она потеряет доступ к рынкам капитала

Италия уже возможно в рецессии

Из-за океана тоже пытаются подтолкнуть ЕЦБ к решительным действиям.

Пока Германия думает, европейские чиновники времени не теряют и придумали новую схему, как задействовать ЕЦБ. Он будет давать займы МВФ, а тот уже будет покупать европейский долг и оказывать поддержку. МВФ уполномочен давать взаймы кому угодно и сколько угодно. Маразм крепчал...

Как и следовало ожидать, вчера произошло пробитие сходящегося треугольника в индексе S&P500 вниз. Снижение шло на хороших объемах. Думаю, что сегодня вполне может продолжиться движение вниз и закрытие последовать где-то в районе 1192-1195.

Но снижения может и не последовать, если последуют какие-то важные заявления от европейских чиновников. Сегодня в 12 часов выступает Марио Драги.

12:00 мск - Еврозона - Глава ЕЦБ Марио Драги выступит с речью на Европейском банковском конгрессе, Франкфурт

13:30 мск - Еврозона - Член Управляющего совета ЕЦБ Йенс Вайдманн выступит с речью

15:00 мск - Германия - Министр финансов Германии Вольфганг Шойбле выступит с речью на ежегодном форуме Euro Finance Week

Рынок продолжает торговать главным образом новостной фактор.

Стоит сказать о том, что состояние рынков рискованных активов сильно не соответствует состоянию кредитных рынков.

Показатели ликвидности ( TED-spread, LIBOR3-OIS spread) сейчас на уровне весны 2009 года (постараюсь в ближайшее время подготовить материалы, которые объясняют, что это такое). Это свидетельствует о сильном стрессе в банковском секторе.

Евро третий день подряд торгуется в диапазоне 1,345-1,355; в надежде на то, что ЕЦБ придет на помощь.

Рынок остается очень мутным и возможны сильные движения в любую сторону.

Сейчас главной темой на рынке продолжает оставаться европейский долговой рынок.

Завтра, а может быть сегодня последует повышение маржинальных требований со стороны LCH.Clearnet в отношении испанских долговых бумаг.

Они повышают маржинальные залог на третий день (или через три дня ?) после того, как спрэд с германскими бумагами составляет 450 и более пунктов.

Сейчас спрэд равен 491 пункту (6,68-1,77). «Зазор» уже слишком большой, чтобы его можно было убрать. Поэтому повышение маржинальных требований неизбежно.

Это может сразу уронить EURO на 50-70 пунктов.

Доходности французских долговых бумаг тоже устремились в небо. Приведенный внизу график очень показателен.

Спрэд между французскими и германскими 30-летними облигациями приобрел экспоненциальную характеристику.

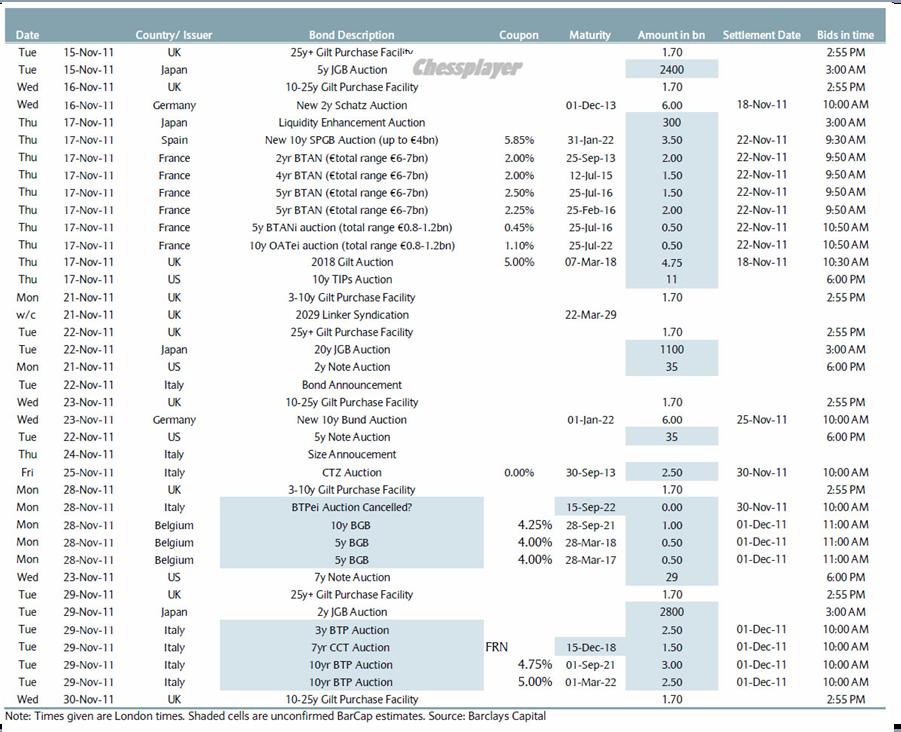

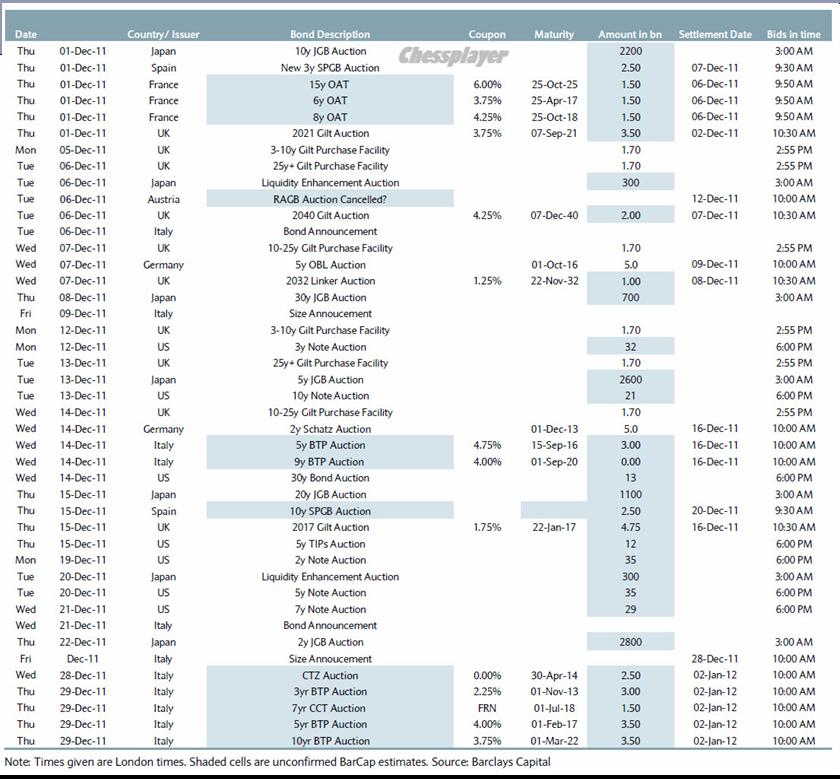

На следующих двух графиках внизу приведено расписание аукционов облигаций, которые еще состоятся в этом году.

На прошлой неделе с комментарием ситуации в еврозоне выступил известный экономист, лауреат Нобелевской премии Нуриэль Рубини.

По его мнению реструктуризация госдолга Италии неизбежна.

В сложившейся ситуации у Италии может не быть выбора кроме выхода из зоны евро с возвращением национальной валюты — лиры, даже если это развалит валютный союз, пишет в своей колонке в Financial Times известный экономист, экономический советник президента США Нуриель Рубини. Зашкаливающая доходность по гособлигациям, угрожающая потерей возможности рыночных заимствований, уже в близкой перспективе может повлечь вынужденную реструктуризацию госдолга ($1,9 трлн) страны, экономика которой «слишком велика, чтобы дать ей рухнуть — или спасти». Но это не единственная и не критическая проблема Италии, считает экономист, излагая наиболее вероятный, по его мнению, сценарий краха ее экономики.

Реструктуризация долга, пишет Рубини, поможет снять со страны долговую нагрузку, но не решит проблемы экономической динамики Италии — большой дефицит счета текущих операций, неконкурентоспособность экономики, замедление роста ВВП и экономической активности. Рубини заостряет внимание на различии понятий «дефицит ликвидности» и «кредитоспособность». В отличие от Греции Италия — при дефиците ликвидности — кредитоспособна. Проблема в том, что когда страна, потерявшая ликвидность, теряет и доверие инвесторов, на его восстановление — даже если новое правительство сразу примет самые решительные меры — уходит не меньше года. За это время инвесторы «загонят» спрэды по облигациям так высоко, что страна все равно потеряет либо доступ к рынку капитала, либо возможность обслуживания долга.

У властей еврозоны нет большой пушки.

Для того чтобы обойти эту ловушку, еврозоне необходима «большая пушка», последний довод — резерв ликвидности, который мог бы не допустить сползания Италии к некредитоспособности. У Европы такого резерва нет и не предвидится, считает Рубини.

Выпуск евробондов исключен: Германия против, к тому же процедура требует изменения евродоговора и займет годы. С наращиванием Европейского фонда финансовой стабильности (EFSF) с 440 млрд евро до 2 трлн евро не согласны и Германия, и «ядро» еврозоны. ЕЦБ мог бы поддержать Италию и Испанию, но не пойдет на это из-за запредельного риска и незаконности. Сейчас в EFSF реально не более 200 млн евро, доступных Италии, и Европа могла бы «попробовать сделать из них 2 трлн евро с помощью финансовой алхимии», но это было бы повторением известной катастрофы со сложными производными ипотечными облигациями. Почему это предложение и не поддержал Бундесбанк. У МВФ просто не хватит денег.

Про попытки спасения еврозоны с помощью EFSF и ESM

«Итак,- пишет Рубини,- когда рынки увидят, что попытка сшить лоскутное одеяло из различных фондов, чтобы прикрыть долг Италии, провалилась, исходом будет только жесткая, но упорядоченная реструктуризация долга». Даже если правительство Италии возглавит уважаемый и жесткий технократ, страну это не спасет: только для неувеличения долга в 120% ВВП необходим дополнительный ежегодный прирост ВВП в 5 п. п. Экономика уйдет в свободное падение, в рецессионную дефляцию.

Реструктуризация долга не решает кардинально проблем.

Но реструктуризацией долга всех проблем не решить: огромные потери инвесторов не восстановят конкурентоспособность и рост экономики. Этого можно добиться за счет резкого обесценения евро, но ни Германия, ни ЕЦБ на это не пойдут, предсказывает Рубини. Этого нельзя добиться ни в условиях дефляции, ни за счет структурных реформ, которые не снизят цену трудовых ресурсов в обозримой перспективе. Таким образом, единственный стратегический выход Италии, Греции и других периферийных стран — отказ от евро с конверсией долга в национальные валюты. Еврозона вряд ли это переживет, констатирует Рубини.

Рубини не предлагает новых способов решения проблем

Впрочем, способ сохранить евро есть, считает экономист. ЕЦБ нужно разрешить выдавать неограниченные экстренные займы и опустить ставку до нуля. Евро нужно обесценить до паритета с долларом, а еврозону разделить на две зоны: в «ядре» во главе с Германией применять меры стимулирования экономики, а на периферии — жесткие меры экономии.

Ситуация на самом деле настолько серьезная, что требует скорейшего вмешательства со стороны ЕЦБ и властей еврозоны.

ЕЦБ должен печатать деньги и поставить неограниченный бид на итальянские долговые бумаги.

..

Ситуация уже сейчас близка к критической и требует решительных действий. История показывает, что европейские власти неспособны к таким действиям.

Насчет европейских властей неизвестно, но вот ЕЦБ вчера проснулся и очень активно провел день в борьбе со спекулянтами. Утром он сразу интервенциями опустил доходность 10-летних итальянских бумаг ниже 7%.

Далее последовали еще более интересные события.

Годичные государственные облигации Италии торговались с доходностью 7,75% на вторичном рынке за несколько минут до того, как были объявлены результаты состоявшегося аукциона, на котором доходность оказалась почти на 200 пунктов ниже.

В обычных условиях такого не происходит. Это были нерыночные результаты.

ЕЦБ законами Евросоюза запрещено проводить покупки облигаций на первичных аукционах. Таким образом, ЕЦБ задействовал для этого какие-то дружественные банки.

Это серьезный сигнал, что ЕЦБ настроен очень решительно.

Активные действия ЕЦБ помогли евро и рискованным активам немного восстановить утраченные позиции.

Вряд ли ЕЦБ растеряет пыл за один день, поэтому я сегодня ожидал бы продолжения активных покупок итальянских долговых бумаг ( в конце концов, ведь Драги – итальянец) и некоторую позитивную динамику рынков.

В настоящий момент сложилась интересная ситуация, когда действия европейских монетарных властей определяют целиком то, что происходит на рынках.

В то же время, объем рынка итальянского долга огромен – 1,9 трлн. евро и надолго ЕЦБ не хватит.

Кроме того, есть еще другие страны и другие долговые бумаги, которые тоже не должны оставаться без внимания.

Вчера, кстати, произошло сильное расширение спрэда между германскими и французскими облигациями. Опять пошли слухи о понижении рейтинга Франции, которые затем были опровергнуты агентством S&P.

ЕЦБ сможет еще несколько дней удерживать рынок, но затем должны уже приниматься какие-то меры.

Дело в том, что при доходности свыше 6-6,5% никто итальянские облигации не покупает; все кроме ЕЦБ их только продают.

Недавняя истории с Грецией, Ирландией и Португалией показывают, что спустя 2 недели после того, как доходность на 10-летние бумаги превышала 7%, этим странам приходилось обращаться за помощью.

С Италией, конечно, все гораздо сложнее, потому что ее долг превышает общий долг этих трех стран. Поэтому в ее случае должно быть найдено какое-то другое решение.

Вчера должно было состояться экстренное заседание ЕЦБ, но, видимо, главные вопросы удалось решить «в рабочем порядке» и, как сообщил спикер Бундесбанка, такого заседания и сегодня не состоится.

Вчера ходили слухи о том, что ЕЦБ может избрать тактику SNB: установить планку и покупать облигации проблемных стран в неограниченных количествах.

На самом деле это являлось бы выходом из ситуации. Но пока Германия этому усиленно противится.

По индексу S&P500 вырисовывается треугольник консолидации.

Скорее всего, S&P500 останется в рамках этого треугольника в ближайшие 3-4 сессии. Дальнейшее будет зависеть от того, какие действия изберут европейские власти.

Вчерашние действия опционных трейдеров (put/call коэффициент) поддерживают эту точку зрения.

Доходность по итальянским 10-летним долговым бумагам превысила 7%. Это в некотором роде историческое событие – точка невозврата и начало нового обострения европейской долговой болезни.

Как писал несколько дней назад Константин Бочкарев:

Само по себе наличие доходности по данным бондам выше 6% мы рассматриваем как косвенный сигнал к тому, что сейчас имеет смысл играть на понижение по евро. Если же доходность превысит 7% (точка невозврата), то мы на пороге новой острой фазы долгового кризиса в Европе.

А вот мнение Барклайз об Италии и о том, что может произойти

1) В данный момент, похоже, Италия математически прошла точку невозврата

2) Хотя реформы жизненно необходимы, сами по себе они недостаточны, чтобы предотвратить кризис

3) Причина? Простая математика – рост ВВП и меры экономии не могут компенсировать стоимость обслуживания долга

4) По нашим оценкам, доходности выше 5,5% - точка невозврата, где игра заканчивается

5) Опасность в том, что высокие доходности усиливают неустойчивость на рынке, что в свою очередь приводит к дальнейшему росту ставок

6) и к большей уверенности в неизбежном кредитном событии и фактическом дефолте

7) Мы думаем, что решения, принятые на саммите еврозоны являются шагом вперёд, но размер EFSF неадекватен

8) Время заканчивается – реформы не достаточны, чтобы преодолеть негативную рыночную динимику

9) У инвесторов не хватит терпения, чтобы дождаться результатов от мер экономии и роста ВВП

10) And rate of change in negatives not enuff to offset slow drip of positives

11) Выводы: мы думаем, что ЕЦБ нужно расширить своё присутствие на рынке: печатать деньги и выкупать облигации

12) В настоящий момент, ЕЦБ не желает быть кредитором последней инстанции в необходимом масштабе

13) Но учитывая огромные системные риски, будет вынужден протянуть руку помощи

10) - это непереводимая игра слов.

По мнению Barclays точка невозврата находилась еще ниже: на 5,5%.

В любом случае, ближайшие недели, возможно, станут решающими для еврозоны.

Поскольку Италия слишком велика, чтобы ей помочь или чтобы «отпустить ее с миром».

ПРИЧИНА

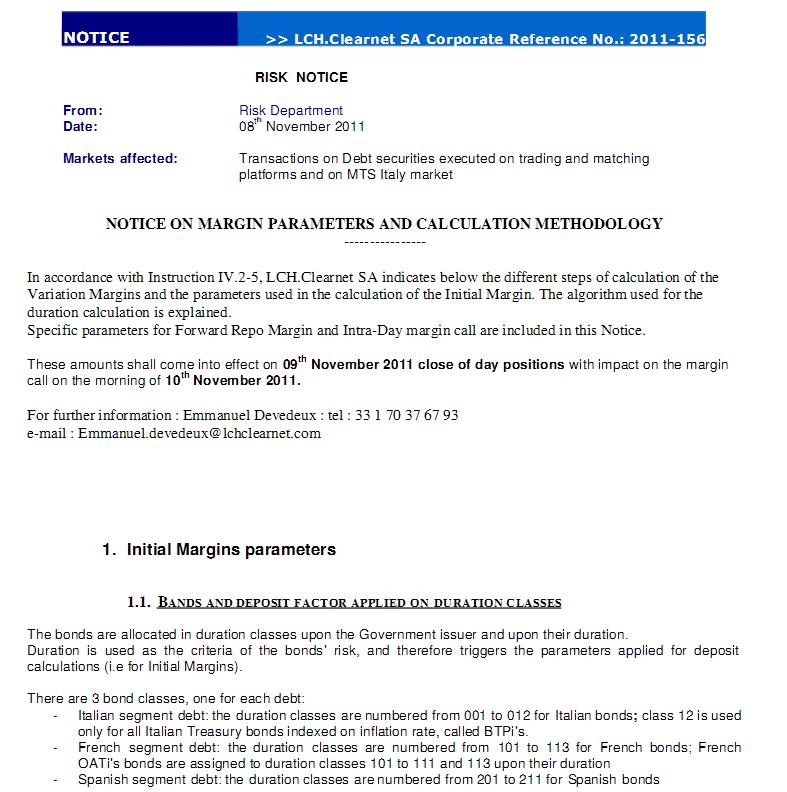

Повышение маржинальных требований со стороны клиринговой компании LCH (они коснулись также ряда французских и испанских бумаг).

Это - серьезно... Если европейские власти не примут срочных мер, ситуация может выйти из под контроля!

Так, например, по 10-летним итальянским бондам требования по гарантийному депозиту возросли почти в 2 раза: с 6,65% до 11,65%

Значение по спрэду в 450 пунктов имеет принципиальное значение. После его превышения клиринговая организация LCH.Clearnet повышает маржинальные требования по торгуемым облигациям; так было некоторое время назад с ирландскими облигациями и португальскими облигациями.

Повышение маржинальных требований создаст дополнительное давление на итальянские облигации.

Вчера в конце американской торговой сессии по рынку был пущен слух о том, что крупнейший китайский суверенный фонд якобы заинтересован в покупке итальянских облигаций. Американский рынок торговался в этот момент примерно -1,5%, а закрылся через час +0,7%.

Запущен этот слух был, надо сказать, очень своевременно, поскольку сегодня состоится первый в этом месяце аукцион по долгосрочным итальянским бумагам и он вызывал очень большие опасения.

График погашения на сентябрь у Италии чрезвычайно тяжелый.

Такой прием в игре в покер называется блеф. У игроков в «итальянский покер» он получился превосходно.

ИМХО сегодня им кровь из носу необходимо, чтобы этот аукцион прошел успешно. И я думаю, что ради этого крупные банки при посредстве ЕЦБ могут даже договориться между собой и обеспечить этот успех.

Если это случится, то мы сегодня днем увидим продолжение отскока в евро и рискованных активах. Но это все-лишь обеспечивает временную передышку перед неминуемой грозой, которая грянет в очень близком будущем.

Ситуация с европейскими банками близка к полному коллапсу, о чем свидетельствуют торги их акциями. В наиболее тяжелом положении SocGen (Франция), которому без помощи осталось жить недели две, не больше.

Агентство Moody’s может исполнить угрозу понизить рейтинги французским банкам.

Таким образом, в лучшем случае эта временная эйфория может продолжиться еще день-два, но, возможно, она резко прекратиться уже сегодня, когда поступят сообщения с итальянского аукциона по размещению государственных долговых бумаг.

Вчерашние торги 3-летними бондами США показали доходность 0,34%, что оказалось ниже трехмесячного Libor. Такое было последний раз три года назад и тоже свидетельствует о силе стресса. Бегство в US Treasuries продолжается.

Поддержка в Штатах все-таки отработала, хотя и несколько ниже, чем ожидалось. S&P успел хорошо сходить и вниз, и вверх, дневной диапазон опять вышел достаточно высоким, 3.1%. Существенная часть роста случилась уже после нашего закрытия, поэтому ждем гэпов вверх. По всей видимости, теперь S&P пойдет тестировать сопротивление, которое лежит в районе 1190, в паре процентов выше текущего уровня. Диапазон в Штатах сжимается не так быстро, как хотелось бы, ложных движений на этой неделе будет много.

Амеров вчера постоянно макали в сторону 1120 по фсипу, но после открытия основной сессии на сцену вышел большущий слон, который стал поднимать рынок, и в итоге ему удалось вздернуть фсип под 1160. На этой неделе в пятницу квартальные экспирации, движения наверное будут резкими и нелогичными, однозначно будет борьба, рынок будет колбасить, большие свечи вверх будут сменяться такими же вниз, судя по всему.

Нефть не падает, 112 по бренту, более непадающей нефти я и не помню за последние годы. И это странно.

Наши вчера сломались только до 1472 в моменте (-3.4% по мамбе), после чего опять стали бороться за выход к 1500, что удалось. При слабых ГП и Сбере опять как и на 1700 по мамбе сильными стали Лук и ГМК. Рынок очень упрямый, выкупается после проливов, сегодня утро начинается с атаки бычков, потом посмотрим, идеально если дадут шорт на процент выше точки открытия, уровни открытия наверное будут повторяемы, а вот закроем ли гэп полностью в ноль - пока непонятно. Лучше играть в такое мутное время уменьшенным объемом, с небольшими целями по прибыли (до процента к позе), на таком расколбасном рынке стоит 80-90% времени быть в кэше - больше интересных возможностей можно будет использовать. Рынок нервный, поэтому 2-3 свечи в одну сторону подряд - это уже много и является поводом играть на возврат.

Вчера фондовые индексы США завершили торги в плюсовой зоне, благодаря рывку вверх под закрытие сессии. Если пятницу инвесторы считали, что над Грецией нависла угроза дефолта, то уже понедельник страхи исчезли, и появился аппетит к покупке риска на биржах. Что случилось за столь кроткое время? Вчера Афины озвучили новый пакет мер жесткой бюджетной экономии на сумму 2 млрд. евро, что делает возможным предоставление стране очередного кредитного транша этой осенью. И, наконец, Италия заручилась финансовой поддержкой со стороны Китая. А именно: CIC намеревается приобрести итальянские суверенные бонды и инвестировать средства в стратегические компании Италии. Иными словами: было бы желание, а повод для роста всегда найти можно.

Позиции валютной пары EUR/USD несколько усилились за последние сутки, но пока на пути ее роста стоит отметка 1,3690, пробой которой будет означать движение как минимум до уровня 1,3730. Цены на нефть марки Brent($112,85/барр) к утру вторника торгуются более, чем на полдоллара выше уровней вчерашнего закрытия нашего рынка. Фьючерсы на сырьевые товары также дружно показывают небольшой рост: медь +0,9%; никель +0,35%; алюминий +0,8%. Торги на азиатско-тихоокеанских биржах сегодня проходят в основном в позитивной зоне.

Во вторник мы ожидаем открытия торгов на наших биржах с гэпом вверх около 1%. Вчерашняя сессия показала отсутствие желания отечественных игроков продавать наш рынок вслед за ухудшением внешнего фона. Дополнительным фактором силы биржевых «быков» стал переход фьючерса РТС в зону контанго за 3 дня до экспирации. Таким образом, в наших индексах складываются предпосылки для того, чтобы пойти выше с текущих уровней. Пока индекс ММВБ будет находиться ниже отметок 1510-15 пунктов волатильность и неуверенность еще будет сохраняться в позициях инвесторов, однако, преодоление этого рубежа сулит усилением покупок и движением к уровню максимума прошлой недели – на 1555 п. Позиции в бумагах Сбербанка и Газпрома, купленных вчера стоит держать с расчетом на рост к концу недели. Акции нефтяников сегодня будут поддерживать выросшие цены на нефть, а банкиров будет подбадривать озвученная новость о намерении КНР вложиться в экономику Италии.

Сегодня пройдет заседание совета директоров ГМК НорНикель по вопросу об обратном выкупе акций компании. Во вторник в 16-30 ждем статданных из США по ценам на экспорт и импорт за август.