Some members noted the risk that continued purchases of longer-term Treasury securities could, at some point, lead to deterioration in the functioning of the Treasury securities market that could undermine the intended effects of the policy.

Дословный перевод:

Некоторые члены Комитета указали на риск, который может иметь продолжение покупок долгосрочных US Treasuries. В определенный момент это может привести к ухудшению функциональности рынка американских казначейских облигаций, что может привести к крушению намеченных от монетарной политики результатов.

Эти соображения относились, в том числе, и к операции «Твист».

Этот фрагмент имел следующее продолжение:

However, members generally agreed that such risks seemed low at present, and were outweighed by the expected benefits of the action.

Several members noted that the downward pressure on longer-term rates from continuing the Committee’s maturity extension program was likely to be modest.

В переводе

Однако, члены ФОМС в целом согласны, что такие риски в настоящий момент кажутся низкими и перевешиваются выгодами, получаемыми от проведения операции.

Несколько членов Комитета считают, что давление в сторону понижения долгосрочных ставок от продолжения программы по расширению сроков погашения вероятно будет умеренным.

Тем не менее, комментарий относительно угрозы дисфункциональности рынка US Treasuries свидетельствует о том, что в ФОМС прекрасно осознают тот факт, что пузырь на рынке казначейских облигаций близок к критическому уровню.

Баланс ФРС США

Столь же осторожно настроены члены ФОМС по отношению к измененению баланса Федрезерва.

Из 12 членов Комитета 11 выступали за действия по изменению баланса Федрезерва (за исключением Лэкера).

Participants also provided qualitative information on their views regarding the appropriate path of the Federal Reserve’s balance sheet. Of the 12 participants whose assessments of appropriate monetary policy included additional balance sheet policies, 11 indicated that their assumptions incorporated an extension through the end of 2012 of the MEP, and 2 participants conditioned their economic forecasts on a new program of securities purchases. Two indicated that they would consider such purchases in the event that the economy did not make satisfactory progress in improving improving labor market conditions or in the event of a significant deterioration in the economic outlook or a further increase in downside risks to that outlook.

Но только двое из них на последнем заседании (по–видимому Вильямс и Йеллен) выступали за новую программу покупки активов. И еще двое считали ее возможной при условии, что экономические прогнозы ухудшатся. Маловероятно, что Бернанке был в их числе.

Относительно покупки MBS

В минутках достаточно четко просматривается ответ на вопрос – почему Фед не запускает программу покупки MBS?

Mortgage refinancing activity rose in April and May but remained subdued despite further declines in mortgage rates to historically low levels.

Most participants anticipated that housing markets were likely to recover only slowly over time, in part because tight credit standards in mortgage lending meant that low mortgage rates were now generating less of a pickup in home sales and construction than had been the case during the recoveries from earlier recessions.

Рекордно низкие ставки по ипотечным кредитам не ведут к росту кредитования, поскольку банки очень сильно ужесточили требования по выдаваемым кредитам.

Поэтому программа покупки MBS не может иметь положительного эффекта.

Вряд ли ситуация изменится на ближайших двух заседаниях.

Новые инструменты стимулирования экономики

Несколько членов Комитета заявили, что желательно исследовать возможность использования новых инструментов экономического стимулирования.

Several participants commented that it would be desirable to explore the possibility of developing new tools to promote more accommodative financial conditions and thereby support a stronger economic recovery.

Никаких указаний на то, какими могут быть эти меры, в минутках ФОМС нет.

Думаю, что обсуждение этих инструментов будет одной из основных тем на следующем заседании ФОМС, которое состоится 31 июля-1 августа.

Федрезерв на вчерашнем заседании расширил программу «Твист» еще на 270 млрд. долларов и продлил ее до конца года.

Операция «Твист» - официальное название которой Maturity Extension Program (MEP) - это покупка Федрезервом 6-30 year US Treasuries, и продажа <3 year. Операция «Твист» не увеличивает Баланс Феда, т.е. не сопровождается печатанием новых денег. Это лишь изменение композиции портфеля ценных бумаг.

Федрезерв также более четко расставил акценты относительно своих возможных будущих действий. Если раньше он «регулярно оценивал размер и композицию своих активов», то теперь он «готов к дальнейшим действиям». Официальные лица также добавили в заявлении, что «обеспечение устойчивого улучшения на рынке труда» может являться оправданием количественного смягчения ( в дополнение к «обеспечению более сильного экономического роста».

Это звучало примерно так: еще один плохой отчет по занятости, и мы запустим новый раунд QE.

Теперь следующий раунд QE может быть только покупкой ипотечных бумаг (не будут же они продлевать период низких процентных ставок до 2015-2916 года?!).

Меня все-таки интересует вопрос: Почему Фед не запустил программу QE MBS (покупку ипотечных бумаг), вместо этого предпочел продлить программу «Твист»? Это очень важно для понимания дальнейших действий Феда.

При этом он практически полностью распродает краткосрочные бумаги, находящиеся на балансе и выкупает весь предстоящий до конца 2012 года выпуск долгосрочных бумаг, приходящийся на первичных дилеров.

При том, что PIMCO (очень информированный участник рынка) уже полгода находится в режиме готовности к запуску QE MBS...

Возможные причины:

1.Не захотел в предвыборный год увеличивать баланс

2.Ипотечные – это не казначейские бумаги. Побоялся подвергнуться критике за покупку этого «суррогата»

3.Рынок недвижимости восстанавливается и так и не требует стимулирования?

Последнее предположение требует проверки... сегодня выйдет главная статистика из этой области – продажа существующих домов.

4. Держит эту возможность про запас

РЕШЕНИЕ ФОМС НЕ СПОСОБСТВУЕТ ПОКУПКЕ РИСКА

Решение ФОМС не оправдало рыночных ожиданий. Оно не способствует покупке риска. Более того, я вполне допускаю, что оно не просто нейтрально, оно – негативно для риска. Поскольку воздействует в большей степени на длинный участок кривой доходности, ведя к снижению доходности (здесь появляется крупный гарантированный покупатель в лице Феда). Снижение доходности долгосрочных US Treasuries способствует укреплению доллара, что в свою очередь не стимулирует покупку риска.

Если были бы чистые покупки US Treasuries – то было бы другое дело.

РЕАКЦИЯ РЫНКОВ

Но, как часто бывает в подобных случаях, мы не увидели немедленной реакции, а увидели пилу с попыткой выбивания стопов.

Для меня всегда интересно, что является формальным поводом для создания пилы во вроде бы однозначной ситуации.

ИМХО это манипуляция чистой воды...заготовленная заранее. Маркетмейкерам требуется время, чтобы обсудить между собой новый расклад... ??

Реакция может последовать сегодня и в ближайшие дни. Рынок, несомненно, заложил в свои ожидания непосредственную покупку активов и следовательно должен отдать часть роста.

Должен вернуться в нормальное состояние один из основных рыночных рефлексов: на ожиданиях QE американские фондовые индексы реагировали позитивно как на положительные, так и на негативные данные. Теперь на все данные, кроме занятости, которые выйдут 6 июля, реакция рынка должна стать нормальной.

Теперь до начала июля в центр внимания опять попадает европейский долговой кризис.

Греция, наконец, обрела правительство и премьер-министра и теперь будет добиваться от властей еврозоны пересмотра соглашений. Здесь достигнута временная стабильность.

Сегодня-завтра состоится заседание Еврогруппы (министров финансов еврозоны), на котором будут обсуждать механизм помощи испанским банкам (откуда брать деньги), как предотвратить дальнейшее расползание кризиса и создание бюджетного союза. Завтра также состоится заседание четверки – глав Германии, Франции, Италии и Испании с той же повесткой, чтобы выработать предложения к предстоящей 28-29 июня квартальной встрече глав стран – членов ЕС в Риме.

Рынки, как обычно, будут делать ставку на позитивный эффект. Возможно, что это воспрепятствует отыгрыванию в полном размере негативного исхода заседания ФОМС.

Думаю, что в ближайшую неделю мы услышим множество разных слухов ( естественно большей частью позитивных), которую вызовут высокую волатильность.

Совершенно не могу утверждать, что мы увидим в ближайшие дни решительное снижение и уход от риска.

Скорее, это будет волатильный боковик с небольшим уклоном вниз.

Put/call- коэффициент и VIX показывают, что настроения опционных трейдеров вчера еще оставались бычьими.

Самый важный вопрос, какой сейчас есть на рынке - это

КАКИМ МОЖЕТ БЫТЬ QE3, ЕСЛИ ОН БУДЕТ, В ИЮНЕ?

Обращусь здесь к нескольким очень важным статьям, опубликованным в мае и апреле на Zero Hedge и проливающих свет на то, каким может быть следующий QE3.

Ко времени завершения операции «Твист 1» Федрезерв уже почти на 40% завершит операцию «Твист 2».

О чем идет речь?

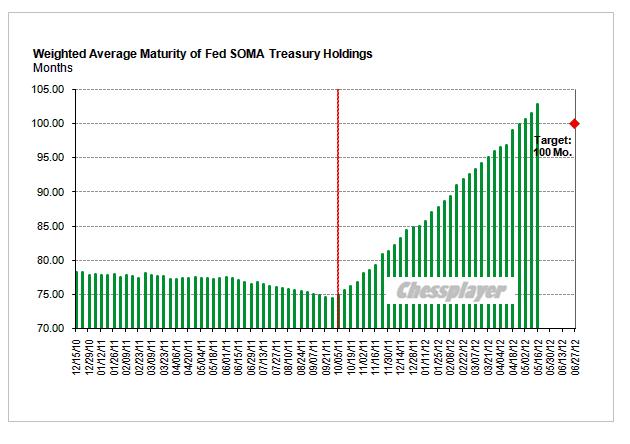

Because as Stone McCarthy demonstrates, as of the past week, the Fed has already surpassed its 100 month maturity target of 100 months, and is at 102.82 months as of May 16. And this is with 6 more weeks of Twist to go: at the current rate of SOMA purchases, the Fed will have a total portfolio average maturity of just shy of 110 months by June 30! Which means that contrary to market expectations of what the Fed's own stated goal may have been, Bernanke will have gobbled up nearly 40% more long-dated Flow relative to estimates! In other words, Ben does not need to do a full blown Operation Twist 2 episode: by the time Twist 1 is over, he will have attained nearly 40% of the goals of the next potential sterilized operation.

Как продемонстрировал Stone McCarthy на прошлой неделе, Федрезерв уже достиг поставленной им цели среднего срока погашения для своего портфеля облигаций SOMA в 100 месяцев. 16 мая срок погашения составил 102,82 месяца (смотрите рисунок). И это за 6 недель до окончания Твиста. При сохраняющемся темпе покупок к 30 июня средний срок погашения портфеля SOMA составит 110 месяцев.

Таким образом, Феду уже не нужен второй раунд операции «Твист» в полном объеме. Он уже на 40% выполнил цели потенциального второго раунда (не знаю, как ZH вывел цифру 40%).

В этой статье ZH приводит комментарии Bank of America относительно состава портфеля SOMA и имеющихся относительно этого состава вариантах «обмена» одних бумаг на другие.

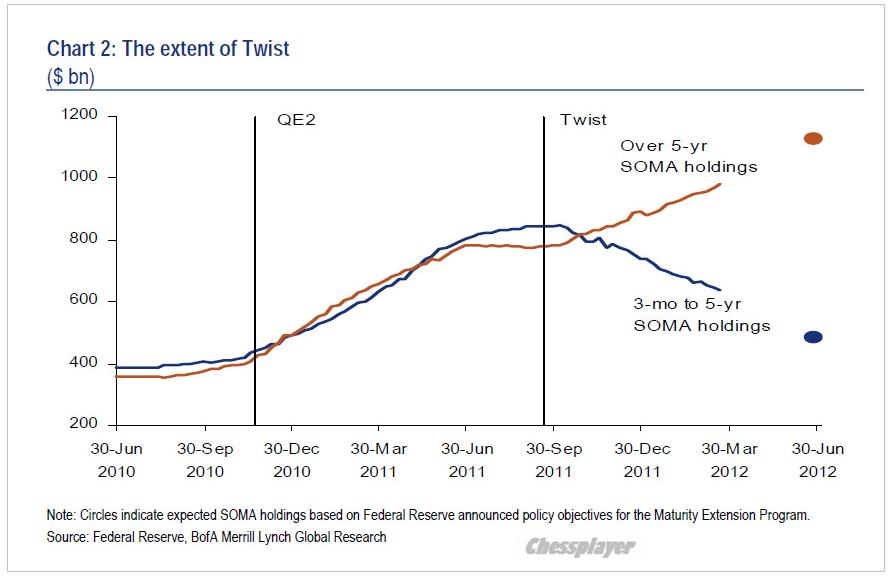

Extending Twist is a limited option, as the Fed will have only about $175 bn of short-dated Treasuries (3 months to 3 years) in its SOMA portfolio on June 30. That would allow two to perhaps three months of further twisting at the current pace — i.e., into September. That does buy some time, but the Bernanke Fed has not been one to go for half-measures or small steps since the crisis began. If the outlook warrants more easing, we still see QE3 as the most likely tool chosen.

В переводе:

Расширение операции Твист имеет очень ограниченные возможности, т.к. к 30 июня Федрезерв будет иметь краткосрочных трежерей ( со сроком погашения от 3 месяцев до 3 лет) только на 175 млрд. долларов. Это ему позволит в текущем темпе продолжить программу «Твист» еще в течение двух или трех месяцев – т.е. до сентября. Это «купит» слишком мало времени. Кроме того, Фед при Бернанке с начала кризиса еще ни разу ни прибегал к половинчатым мерам или каким-то мелким шагам. Поэтому если ситуация потребует, то мы увидим QE3 как наиболее вероятный инструмент.

ИМЕЯ КРАТКОСРОЧНЫХ БУМАГ ВСЕГО НА 4 МЕСЯЦА, ФЕДУ НЕТ НИКАКОГО РЕЗОНА ЗАТЕВАТЬ НОВУЮ ПРОГРАММУ «ТВИСТ».

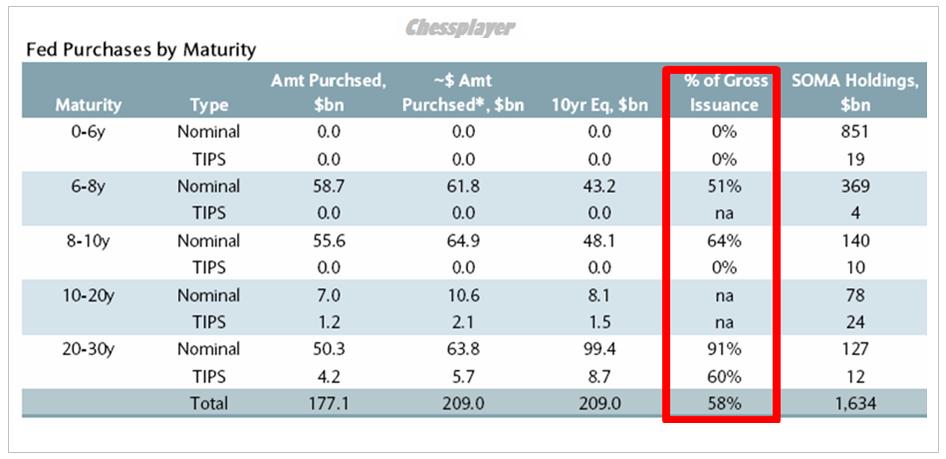

Кстати, в ходе исполнения операции «Твист» по оценке Barclays Федрезерв выкупает 91% всего выпуска долгосрочных US Treasuries со сроками погашения 20-30 лет и соответственно 51% со сроком погашения 6-8 лет и 64% со сроком погашения 8-10 лет.

As Barclays showed a few days back, under Twist, the Fed has monetized virtually all, and specifically 91% of all gross issuance in the 20-30 year maturity bucket. In other words, Warsh is absolutely spot on, and once again we are left with an artificial market in which it is only the Fed that defines the UST curve shape by molding the long end. What happens when Twist ends? Will the 30 Year collapse? What happens when there is no explicit back stop to the long end? Is this the reason why Bill Gross yesterday said that he fully expects much more check writing by the Fed for the next '12, 24, 36 months." And how can it not: we don't have a market of rational players any more - the entire market is merely one irrational player, whose biggest counterparty incidentally, the ECB, is beyond broke. Finally, what happens to the Fed's balance sheet when interest rates start rising? Holding a portfolio with a duration greater than it has ever been, the DV01 is currently well over $2 billion (i.e. a $2 billion loss on every basis point increase in rates). And rising.

Следующая таблица показывает в полном объеме, как Федрезерв выкупает госдолг США.

Не это ли является главной целью количественного смягчения?

Приведенная выше сентенция Zero Hedge заслуживает перевода.

И мы снова и снова остаемся с искусственным рынком, в котором есть только Фед, который определяет форму кривой доходностей US Treasuries, «вылепляя»я ее длинный конец. Что произойдет, когда Твист закончится? Произойдет коллапс 30-летних бумаг? Что случится, когда длинный конец кривой доходности лишится явной поддержки? Эта причина, по которой Билл Гросс заявил вчера, что можно с полной уверенностью ожидать, что Фед выпишет новые чеки в следующие 12,24,36 месяцев. И как это может не случится: у нас больше нет рынка рациональных игроков – весь рынок это лишь один иррациональный игрок, чей крупнейший контрагент – ЕЦБ – фактически находится в разрушенном состоянии. Наконец, что случится с балансом Федрезерва, когда он начнет расти? Имея порфель с дюрацией большей, чем когда-либо, при котором повышение доходности на один базисный пункт обходится в 2 млрд. долларов. И плата будет расти.

Многие, в т.ч. крупные чиновники Федрезерва (Фишер) подмечают, что в последнее время европейский долговой кризис делает за Фед его работу.

В РЕЗУЛЬТАТЕ ИЗЪЯТИЯ ФЕДОМ ДОЛГОЛЕТНИХ БУМАГ С РЫНКА И ОДНОВРЕМЕННОГО ОЧЕНЬ ПОВЫШЕННОГО СПРОСА НА НИХ ИЗ-ЗА ОПАСЕНИЙ ЗА EURO 10-ЛЕТНИЕ И 30-ЛЕТНИЕ US TREASURIES ДОСТИГЛИ РЕКОРДНЫХ ДОХОДНОСТЕЙ.

Можно ли запускать новый выкуп US Treasuries при текущих супернизких доходностях?

Что будет потом с рынком, когда доходность долгосрочных US Treasuries начнет расти? Его же взорвет!

Поэтому думаю, что это абсолютное безумие, и Фед на это не пойдет.

Как же недалеки те аналитики, которые пишут, что в ходе QE3 Федрезерв, возможно, будет покупать американские казначейские облигации.

Единственное, что может покупать Федрезерв в ходе последующей программы, это MBS (ипотечные облигации). Притом это будут нестерилизованные покупки, поскольку для стерилизации у Феда просто нет бумаг в необходимом количестве, о чем написано выше.

О запуске QE с покупкой MBS уже давно говорят, поэтому такой вариант вполне возможен.

Другие способы стерилизации Федрезерв ,в отличие от ЕЦБ, не очень активно использует.

Следовательно, такой QE будет иметь инфляционные последствия, которые могут оказаться негативными. В год президентских выборов Фед очень как следует подумает, прежде чем предпринять такой шаг.

Вопрос в том, достаточно ли серьезные основания для его запуска?

Европейский долговой кризис продолжает бушевать и делает за Фед его работу. Ситуация в экономике и на рынке труда ухудшается, но, на мой взгляд, еще не так критична.

Полагаю, что в июне пока еще никакого QE3 не последует.

«Крутой Твист», как характеризует принятое решение Goldman Sachs.

1.Продажа краткосрочных казначейских бумаг ( со сроками погашения до 3 лет) и покупка долгосрочных ( со сроками погашения 6-30 лет)

2. Реинвестирование денег, получаемых от погашения агентского долга и MBS в агентские бумаги и MBS, а не в казначейские. Как это делалось до сих пор.

Хотя ФОМС не принял решения по уменьшению процентов, выплачиваемых на избыточные резервы, Голдман считает, что предпринятый Федом шаг оказался более агрессивным, чем ожидалось.

Наиболее важные на мой взгляд места в заявлении подчеркнуты.

По мнению GS решение оказалось более агрессивным в двух аспектах.

Во-первых, относительно крупная часть бумаг расположена в дальней части длинного конца кривой доходности – порядка 29%. В 10-летнем эквиваленте это составляет 400 млрд. долларов; рынок ожидал объема этого сегмента в размере 300-350 млрд. долларов.

Во-вторых, Фед меняет свою политику реинвестирования средств от погашения агентских бумаг и MBS: теперь он будет направлять деньги не на покупку казначейских бумаг, а на покупку тех же ипотечных агентских и MBS.

И первая и вторая меры Федрезерва направлены на стимулирование рынка недвижимости.

Заявление Федрезерва также подчеркивает слабое состояние американской экономики, предполагает «дальнейшее ослабление в целом условий на рынке труда» и только «умеренный темп роста потребительских затрат».

ФОМС отмечает замедление темпов инфляции в последние месяцы и как прежде считает, что та сохранится на текущем уровне или ниже, то есть будет соответствовать установленному дуальным мандатом.

Фед считает, что « существуют значительные риски снижения экономических показателей, в том числе и напряженность на глобальных финансовых рынках».

Как и в прошлый раз, три президента ФРБ выступили против принятого решения: Фишер, Кочерлакота и Плоссер.

ФРБ Нью-Йорка выпустила собственный прессрелиз с деталями исполнения решения ФОМС.

Итак, настал этот долгожданный день и мы все ждем, какое решение примет Комитет по открытым рынкам США (ФОМС).

Большинство комментариев все-таки сводятся к тому, что на заседании будет принято в той или иной форме решение об операции «Твист».

На мой взгляд, рынок чересчур позитивно настроился на предстоящее решение. Как считает Дэвид Розенберг, в текущие цены уже заложено QE на несколько сотен миллиардов долларов.

Поэтому движение (вниз) с текущих уровней может быть очень серьезным: порядка 40-50 пунктов по индексу S&P500 за пару дней как минимум.

Если вспомнить прошлое заседание ФОМС - 9 августа, то это был, возможно, самый волатильный день года. Диапазон движения американского фьючерса S&P500 составил тогда больше 100 пунктов. Ему тогда, правда, предшествовало сильное падение американских фондовых индексов с 20-ых чисел июля.

Смягчить возможное падение в результате несбывшихся ожиданий могут комментарии из текста заявления ФОМС. На мой взгляд, это будет присутствовать. Поскольку Бернанке и другие члены Комитета безусловно понимают, что ожидания участников рынка завышены.

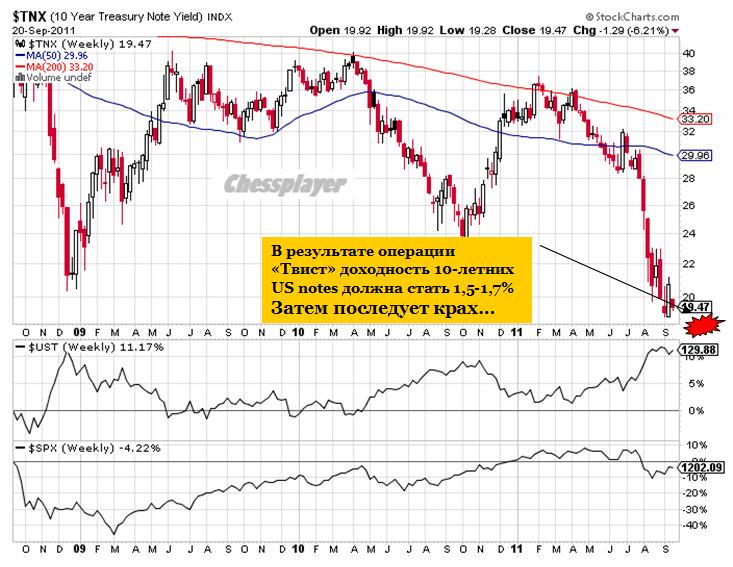

На рисунке внизу показано, какое влияние операция "Твист" окажет на доходность 10-летних US Treasuries

Операция «Твист» не может реально оживить американскую экономику. Долгосрочные процентные ставки и так находятся на рекордно низком уровне. Так зачем же тогда Фед предпримет эту операцию?

Если Фед оставит все как есть, то тогда ставки вырастут и не только повредят экономике, но и осложнят Америке обслуживание госдолга.

Некоторые из членов ФОМС выступают за более серьезные меры по стимулированию экономики. Однако события за период между двумя заседаниями не способствуют этому: некоторые данные по экономике оказались позитивными, но главное – инфляция находится на границе, допустимой дуальным мандатом Феда.

Накануне четверка лидеров Республиканской партии в Конгрессе направили письмо главе ФРС Бену Бернанке, призывая его в принципе отказаться от дальнейшего смягчения монетарной политики.

Увеличение баланса Федрезерва имеет сильную политическую оппозицию в стране, так и внутри самого ФОМС.

Тем не менее, я ожидаю, что Фед пошлет мессидж рынкам, что он готов использовать все имеющиеся у него средства по стимулированию американской экономики, и что он не планирует в ближайшее время прекращения этих мер.

Это должно смягчить реакцию рынков на заявление ФОМС.

GS оценивает высоко вероятность дальнейших мер по стимулированию

Изменение композиции активов в балансе Феда кажется GS наиболее вероятным.

Существует значительная неопределенность относительно величины и сроков погашения покупаемых и продаваемых бумаг.

Как дополнительную меру GS ожидает уменьшение ставки, выплачиваемой по избыточным резервам

GS считает маловероятным, что Фед изменит провозглашаемые им цели и задачи монетарной политики; предложение, выдвигаемое Эвансом и некоторыми другими членами Комитета. Это комплексная и в определенной степени спорная идея и требует дальнейшего обсуждения.

Инструмент количественного смягчения, который Фед использовал в прошлом году, - расширение баланса – на этот раз не выглядит реально осуществимой возможностью. Wall Street Journal сообщает, что этот инструмент монетарной политики «в настоящий момент не имеет сильных сторонников внутри Феда». Фед возможно в конце концов решит двигаться в этом направлении, но мы видим мало шансов, что это случится в среду.

П.6 – внимание, предупреждение рынкам! Если не будет расширения баланса, то рынкам, как говорится «ловить» нечего.

Надо сказать - удивительное единодушие мнений относительно предстоящего события. Кроме Дэвида Розенберга никто не ожидает сюрпризов.

Другие соображения по поводу предстоящего заседания ФОМС вы можете прочитать в статье:

В статье показано совершенно четко, что и крупнейший фонд облигаций и первичные дилеры за последние два месяца провели явную подготовку к операции «Твист».

Удивительно, что все аналитические обзоры, которые я читал, упорно обходят молчанием самый важный для всех вопрос: как повлияет операция «Твист» на рынки рискованных активов, фондовые рынки в частности ?

Я полагаю, что повлияет негативно, хотя и несильно...

Но есть много других негативных факторов в текущей рыночной ситуации, но о них будет позже

ФУНДАМЕНТАЛЬНО-ТЕХНИЧЕСКАЯ КАРТИНА ПО ИНДЕКСУ S&P500

Индекс S&P500 остается внутри восходящего канала, который с технической точки зрения является медвежьим флагом к падению конца июля-начала августа. Это падение является с моей точки зрения возобновлением медвежьего тренда, начавшегося в 2007 году.

Верхняя граница восходящего канала успела уже уйти далеко вверх и в настоящий момент проходит примерно в районе 1256 пунктов по индексу S&P500.

Даже при условии возможного «голубиного сюрприза» (так с легкой руки GS я буду называть неожиданные меры QE, принимаемые центральными банками) считаю, что зона 1250 пунктов должна стать практически непреодолимым препятствием для роста.

Выше 1250 пунктов S&P500 делать нечего! Это противоречит фундаментальным условиям рынка.

Европейские индексы выглядят еще хуже американского, что видно из маленьких графиков (S&P500 и DAX)

ВОЗОБНОВИВШИЙСЯ МЕДВЕЖИЙ ТРЕНД ОСТАЕТСЯ В СИЛЕ

Сейчас существует 4 основных медвежьих темы: три из них старых и известных

Греция и европейский долговой кризис

Банковский кризис, тоже в основном европейский

Замедление роста мировой экономики.

В последнее время добавилась четвертая тема: недоверие финансовых институтов друг к другу.

Что могут противопоставить этому монетарные власти? Печатание денег, предоставление дополнительной ликвидности – что они и делают. Это может вызывать непродолжительные ралли на рынках, но это никак не решает структурных и других проблем.

Возобновившийся медвежий тренд остается в силе и очень скоро напомнит о себе.

Тема Греции на время ушла в сторону и это собственно наверно то, на чем сейчас рынки растут.

Доктора уже было взяли скальпели в руки, чтобы ампутировать Грецию от еврозоны, но затем отложили их в сторону... пока на время. Заражение и так уже идет по всему телу, и смысла спешить с операцией нет.

Но дефолт Греции неизбежен, притом, скорее всего, в этом году. И подготовка к дефолту идет вовсю.

Состояние европейской банковской системы просто катастрофическое и уже крупные корпоративные клиенты (Сименс) начали выводить оттуда активы.

Явственно назревает какой-то очень крупный шухер, но на этот раз центральные банки, наученные горьким опытом 2008 года, стараются уже заблаговременно принять какие-то меры.

Поэтому маловероятно, что мы увидим движение в индексах в одном направлении в 30-40%. Это мне сейчас представляется совершенно нереальным. Но в то же время снижения по 15-20 % с последующими отскоками мы вероятно будем наблюдать.

Это будет продолжительный медвежий тренд, который будет уходить далеко в 2012 год.

В этом мире, если использовать индекс S&P500 как индикатор риска, я вижу «справедливую стоимость» для S&P500 в диапазоне 800/900 пунктов. Я думаю, что мы увидим торговлю на этих уровнях в ближайшие 12-15 месяцев.