Индекс доллара уже вчера вырвался из коридора и вплотную приблизился к 81. Ближайшая цель теперь – 81,41. Это максимум по индексу доллара с начала прошлого года. Важный уровень, за которым располагается много стопов. Я бы не советовал вам рассчитывать на то, что он устоит и покупать евро. Ниже 1,27 евро может уйти в свободный полет.

На мой взгляд, ближайшая цель теперь - 82,57. Это уровень Фибо 5/8 от движения индекса доллара с июня 2010 года до апреля 2011 года и соответствует примерно значению EURO=1,255.

Шансы дойти сюда в ближайшие 2-3 дня вполне реальны. Вполне возможно и сегодня.

Не исключаю марш-бросок в ближайшие пару недель и в район 1,20-1,23. Какие-нибудь события, например, понижение рейтинга Франции, могут спровоцировать и такие сильные движения.

Ситуация для евро сейчас очень неблагоприятна.

Американский фондовый рынок вчера выкупил падение, которое возникло в начале сессии и закрылся нейтрально второй день подряд. Рынок демонстрирует «оптимизм». Именно – демонстрирует.

Основная заслуга во вчерашнем выкупе у финансового сектора и в частности у Bank of America, который вырос на 8,6%. Это такой известный прием у плеймейкеров – за счет одной фишки вытягивать весь рынок.

Это не меняет характера технической картинки, которую я вчера привел: консолидация, которая предшествует продолжительному движению вниз.

Никаких фундаментальных причин для продолжения роста нет.

Азия отторговалась сегодня негативно и американский фьюч минусует, хотя и гораздо более умеренно чем утром. Я бы совсем не исключал возможность еще одного однодневного ралли сегодня и даже обновления максимума по индексу S&P500 (1284,62), хотя мне видится это уже маловероятным.

Скорее всего, Америка вслед за Европой пойдет сегодня вниз и закончит день в отрицательной зоне . Сегодня проводится POMO, который позитивен для рискованных активов, но вряд ли это изменит ситуацию (ANTI-POMO в среду не сыграл никакой роли).

Хочу обратить внимание на дивергенцию, возникшую между доходностью долгосрочных казначейских бумаг США и индексом доллара. Индекс доллара вырос на 1,8%, при этом доходность 30-year T-bonds (прокси доллара) не понизилась, а повысилась на 0,2%. Как видно из графика, по меркам текущей волатильности T-bonds это сильное движение.

Доходность 30y T-bonds находится в обратной корреляции с индексом доллара и сейчас корреляция сильно нарушена.

Это предвещает сильное движение вниз в доходности US Treasuries (неблагоприятно для рискованных активов), что, скорее всего, произойдет в начале следующей недели.

Это будет очень кстати в предверии начинающихся на следующей неделе аукционов Казначейства США по размещению долгосрочных US T-bonds и T-notes (10-12 января - 3,10,30 year), поскольку обеспечит хороший спрос.

Евро, являющийся основой при расчете индекса доллара, тянет за собой все остальные валюты.

Хочу также обратить внимание на расхождение в движении фондовых индексов и AUD/USD. Конечно, определяющую роль здесь играет мощное движение EURO относительно USD, но долго это продолжаться не может.

Подводя итог: очень много сигналов указывают на то, что посленовогоднее ралли, а точнее сказать посленовогодняя консолидация на вершинах последнего рождественского ралли (оно началось на следующий день после Дня Благодарения) приближается к завершению.

Мы накануне сильного движения вниз. Возможно, сегодня, в понедельник мы еще увидим волатильность примерно на текущих уровнях как реакцию на статистику по занятости или на предстоящую в понедельник встречу Меркель и Саркози или на что-то еще, но самое позднее в понедельник вечером фондовый рынок вместе с другими рискованными активами (включая нефть) устремятся вниз. ИМХО.

Вчерашний ANTI-POMO, можно сказать, не «сработал». Американский фондовый рынок отыграл все падение начала сессии и вернулся к открытию.

В данной ситуации я рассматриваю это, как медвежий признак. Плеймейкеры не захотели пугать инвесторов, покупающих акции в начале года. Это свидетельствует о том, что у них, скорее всего, нет желания дальше тащить рынок вверх и они предпочли распродаваться на текущих уровнях.

С моей точки зрения, если бы было намерение дальше играть вверх, то лучше было бы закрыть новогодний гэп. Плеймейкеры не уверены в дальнейших перспективах.

На рисунке внизу видно, что в подавляющем числе случаев подобная свечная конструкция в индексе S&P500 заканчивалась движением вниз.

Не знаю, чем были вызваны распродажи долгосрочных US Treasuries в последние два дня, но 30-летки достигли важного технического уровня (см. на рисунке). Теперь движение вверх доходности, конечно, возможно, но затруднительно. Это негативный сигнал для рискованных активов.

EURO/AUD, ставший в последнее время прокси риска, достиг важного в психологическом плане уровня 1,25 (минимум вчера был 1,2477). С конца ноября эта пара уже прошла 13 фигур вниз. Такое укрепление AUD относительно EURO не может понравится австралийским монетарным властям.

В свою очередь относительно доллара AUD тоже оказался перед важным в техническом плане уровнем: 200-дневной скользящей средней. И хотя на валютном рынке 200 МА не служит таким уж сильным препятствием и часто преодолеваются с хода, однако с сентября месяца AUD/USD всего один раз на несколько дней выходил выше этого уровня.

Если сравнивать S&P500 и AUD/USD, а двигаются они довольно синхронно, то индекс S&P500 выглядит сейчас намного сильнее австралийской валюты (AUD/USD находится достаточно далеко от октябрьских минимумов). А почему собственно? Ралли под начало сезона квартальных отчетов?

Заметим также, что ралли в рискованных активах, начавшееся в конце ноября, длится уже 25 торговых сессий (вчерашний день не в счет) и для рынка, пребывающего уже полгода в нетрендовом состоянии это уже довольно много.

Таким образом, разворот уже близок, но теперь гораздо более вероятным стал тот факт, что во вторник американские фондовые индексы сделали локальные максимумы.

Поводом для разворота может стать что угодно – например неудачное размещение облигаций во Франции. Сегодня крупный аукцион.

События в еврозоне будут доминировать на рынке, по крайней мере в первом квартале, а хроническая слабость евро даже несмотря на то, что EURO перестал быть прокси риска, будет оставаться главным драйвером рынка.

Вчера EURO достаточно неожиданно по не совсем понятным мне причинам сделал сильное движение вниз.

Возможно, кто-то из крупных игроков, вернувшихся с новогодних каникул, продолжил продажи европейской валюты. Рост доходности европейских периферийных облигаций на мой взгляд являлся следствием, а не причиной этого.

Думаю, что консолидация евро вблизи 1,30 в ближайшие пару дней завершится и последует движение в район 1,25-1,27.

По сообщению испанского агентства El Pais регион Валенсия не смог сделать вовремя платеж в 123 млн. евро Deutsche bank и это пришлось сделать федеральному правительству. Циркулируют слухи, опровергаемые официальными властями, что Испания собирается обратится за помощью к МВФ и ЕС.

Характеризуя ситуацию в еврозоне приведу комментарий аналитика Saxobank:

"Я бы воздержался от анализа неликвидных финансовых рынков в начале года, но есть пара событий, о которых нельзя не упомянуть. Во-первых, превращение ЕЦБ в кредитора последней инстанции или в Банк для банков вызвало осторожную реакцию рынков. Объём денег, который банки держат на депозитах в ЕЦБ, резко вырос в последние недели и достиг рекордных 453 млрд. евро., фактор, который президент ЕЦБ Драги определил как тормозящий трансмиссию монетарной политики, т.к. банки выводят деньги с рынков и “сберегают” их в ЕЦБ. Эти банковские “сбережения” у многих вызвали сомнения в состоятельности некоторых банков еврозоны.

И может, самый неприятный факт, что вскоре после проведения 3-летнего безлимитного кредитования ЕЦБ (с облегчёнными залоговыми требованиями) объём займов у ЕЦБ по более высокой ставке в 1,75% о/н остался очень высоким, достигнув 17,3 млрд. евро (самый высокий уровень с марта прошлого года), вновь показав, что межбанковский механизм не работает, или даже хуже, вызвав некоторые подозрения, что есть веская причина, что банки не кредитуют друг друга!"

Европейский фондовый рынок в последние два дня удивительным образом игнорировал проблемы как евро, так и кредитных рынков. Будет ли он игнорировать их дальше?

Вчера отсутствовали какие-то важные новости, практически не было движения в индексе доллара. Торговля уже была столь вялой, что казалось, что у половины трейдеров начался отпуск.

Индекс доллара закрыл вчерашний день с небольшим ростом. Сейчас он держится вблизи верхней границы канала и готовится к его пробитию.

Я вижу ближайшую цель движения вверх 81,1-81,2, что примерно соответствует EURO/USD =1,283-1,286. Это станет заключительным ралли доллара в этом году. Думаю, что в следующем году в первом квартале мы увидим по индексу доллара уровни 84-86.

Трейдеры-продавцы опционов вчера смогли удержать опционный барьер на 1,30 по евро. Но сегодня-завтра защищать этот барьер нет необходимости и пробитие его очень вероятно.

Главным драйвером вчерашнего падения выступил финансовый сектор и возглавлял процесс Bank of America.

В ЦЕНТРЕ ВНИМАНИЯ - АКЦИИ BANK OF AMERICA

Команда по спасению рынков (в США в реальности есть такая команда) устала держать уровень в $5, и когда цена преодолела этот барьер, то сразу произошло резкое падение до 4,92. Одновременно с этим последовало снижение на 5 или 7 пунктов индекса широкого рынка S&P500.

Снижение цены ниже 5 долларов – фатальный момент для акции крупной компании, поскольку вынуждает определенных инвесторов (пенсионные, взаимные фонды) закрывать свои лонги. Законодательство запрещает им держать в портфеле акции стоимостью ниже 5 долларов.

На мой взгляд, акции Bank of America были главной причиной вчерашнего падения.

Обратите внимания на то, что закрытие произошло ниже 5 долларов. Это важный технический момент. Еще одно такое закрытие и продажи примут лавинообразный характер!

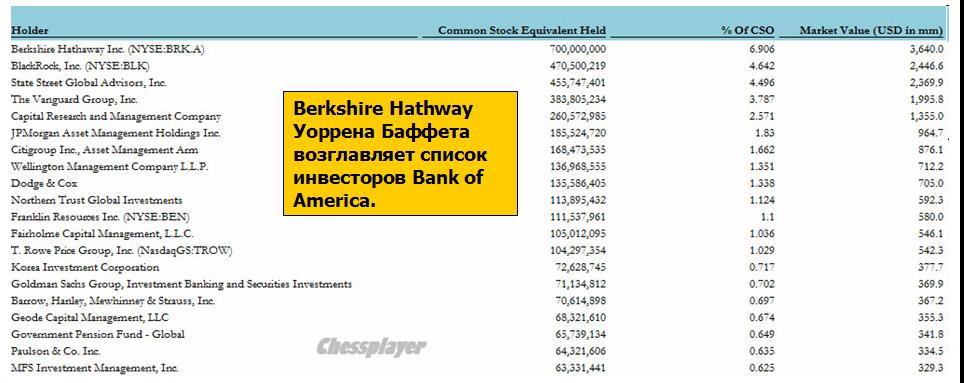

Наиболее больно от этого должно быть Уоррену Баффету, чей Berkshire держит наибольший пакет акций BofA.

Вот список тех, кто больше всех "попал"...

Вопрос в том, насколько сильно уведут вынужденные продажи цену BAC вниз? Если в ближайшие два дня там будет движение в район 4,2-4,3, одно это обстоятельство может обвалить фондовые индексы на 1,5-2%.

КАРАБАСУ-БАРАБАСУ ПРИДЕТСЯ НАПРЯЧЬСЯ!

Противоречиво прошел вчера 2y-аукцион казначейских облигаций США. При рекордно низкой доходности спрос был не так велик, как на последних аукционах. Bid /Cover снизился с 4,07 (рекордное значение прошлого месяца) до вполне умеренных 3,45. Это примерно средний Bid /Cover за последние два месяца.

Наиболее примечательным во вчерашнем аукционе было участие иностранных инвесторов. Оно составило всего 21,65% - это наименьшее значение с февраля 2008 года.

Первичным дилерам пришлось выкупить большую часть: 63,6%.

Если сегодня-завтра на 5y и 7y –аукционах будет наблюдаться такая же картина, то мы, возможно, увидим серьезное негативное воздействие рынка US Treasuries на рискованные активы. Все силы Карабаса-Барабаса (первичных дилеров) будут брошены на US Treasuries!

В ближайшие два дня мы, ИМХО, увидим последний в этом году заход вниз. Завтра в силу ряда причин, о которых я уже писал вчера и сегодня, это может быть достаточно серьезным движением.

Падение будет происходить в основном в американскую сессию, а в европейскую будет наблюдаться отскок (европейские акции стоят дешево относительно американских).

Из вчерашнего вью рынка:

... я ожидаю, что недельный тренд будет направлен вниз: с ударными днями во вторник и среду.

...в среду состоится двойной ANTI-POMO (2х8,5), что, несомненно, станет серьезным негативом для рискованных активов.

В целом я вижу примерно такой сценарий на эту неделю. Сегодня боковик или небольшой рост. Во вторник произойдет решительный пробой в евро и падение рискованных активов возобновится. В среду будет ударный день падения. В четверг продажи постепенно стихнут и в американскую сессию прекратятся. Падение на этом закончится и рынки станут восстанавливаться в оставшиеся до конца года дни.

Индекс доллара достиг верхней границы канала (см. на рисунке), и если не будет каких-то ужасающих новостей из еврозоны, способен перейти в коррекцию порядка 1-1,3%.

Коррекция в индексе доллара уже развилась почти до разворота краткосрочного тренда. Фундаментальные основания для этого: улучшение долларовой ликвидности, уменьшение интенсивности продаж активов с целью избежать дефолта европейскими банками, коррекция в US Treasuries, вызванная главным образом продажами со стороны суверенов для проведения валютных интервенций с целью остановить рост доллара. Мне известно по меньшей мере, что такие интервенции провели Россия и Бразилия.

На коррекцию в долларе наложился бурный рост фондовых рынков, но не очень сильно она была поддержана металлическими валютами – золотом и серебром.

О развороте краткосрочного тренда говорить на мой взгляд пока рано: до того момента пока мы не увидим технический разворот в US Treasuries. Хотя сейчас мы находимся очень близко к этому барьеру, думаю, что этого не произойдет.

На мой взгляд, по доллару мы будем иметь в ближайшее время продолжительный боковик вокруг 200-недельной скользящей средней.

Даже в случае успешного голосования в Словакии перенос евросаммита на мой взгляд является негативом для европейской валюты и приведет к коррекции в ближайшие дни.

В целом ситуация на мой взгляд неясная, поскольку центробанки развивающихся стран сейчас стали препятствовать чрезмерному укреплению доллара продажами длинного участка US Treasuries и непосредственными интервенциями на валютном рынке.

С другой стороны, операция «Твист» и начавшееся QE2 ЦБ Англии помогает доллару.

Исход этой схватки прояснится в какой-то степени после того, когда мы узнаем, какие объемы долларовой ликвидности получат европейские банки от ЕЦБ.

Не ставя цель вступать в полемику, я, тем не менее, дал некоторые комментарии к рассуждениям моих коллег. Считайте это дополнением к моему ФА.

ФУНДАМЕНТАЛЬНЫЙ АНАЛИЗ ОТ КОНСТАНТИНА БОЧКАРЕВА С ADMIRAL MARKETS

EUR/USD: разгрузочный день!

Коррекция к сильному снижению пары EUR/USD в предыдущие полтора месяца произошла, поэтому мы сейчас взял бы паузу и просто понаблюдали какое-то время за всем происходящим со стороны. Не исключено, что в ближайшие несколько недель или месяцев на фоне стабилизации ситуации в Европе мы увидим дальнейший подъем мировых рынков акций и вместе с тем восстановление пары EUR/USD в район 1.39-1.40. Определенным «дедлайном» в данном случае может быть саммит G20 3-4 ноября, под который по евро и в других рисковых активах как раз и могут идти спекулятивные покупки с перерывами на легкие фиксации прибыли.

Фундаментально при этом по-прежнему чувствуется то, что лед тронулся в еврозоне, доказательством чему может быть та же оперативная национализация бельгийского подразделения банка Dexia, продажа бельгийской KBC Group дочернего частного банка инвесторам из Катара, а также ряд сделок в банковской системе Испании и Греции. Тот же перенос с 18 на 23 октября саммита лидеров ЕС, на наш взгляд, указывает на то, что сейчас идет конструктивная работа, связанная с выработкой мер в поддержку европейской банковской системе в преддверии обмена греческих облигаций. Что касается при этом задержек, связанный с переговорами Греции и «тройки», то у нас складывается впечатление, что в этом нет ничего страшного и во второй половине месяца, либо под 3-4 ноября мы все-таки услышим о выделении стране очередных 8 млрд евро, в результате чего инвесторы забудут про дефолт Греции как минимум до февраля.

22 июля тоже казалось, что теперь уже все проблемы в еврозоне будут решены, но сдвига в их решении нет до сих пор.

После национализации Dexia понижение рейтинга Бельгии вопрос решенный, а а шансы на понижение рейтинга Франции существенно возросли. Рейтинг Франции, напомню, критичен для условий формирования фонда EFSF.

Последствия национализации Dexia еще впереди, за ней на очереди другие банки.

Слишком явственны были приготовления Германии и Франции, чтобы дефолт Греции переносили на будущий год. ИМХО, как я уже не раз писал, это произойдет с 15 октября по 15 ноября.

Непосредственно во вторник центральным событием дня, похоже, принято считать в Европе голосования в парламенте Словакии по ратификации поправок к европейскому стабфонду (EFSF). Словакия собственно последняя из стран ЕС, которая еще не утвердила данные поправки. Основная интрига в данном случае сводится к тому, что ранее отдельные политические силы страны выступали против излишней помощи Греции и другим проблемным странам, однако мы считаем, что необходимое для евро решение сегодня все-таки будет принято, в результате чего, возможно, пара EUR/USD обновит или протестирует максимумы понедельника.

Очень удивлюсь, если парламент проголосует против, поскольку «деньги решают все» и швейцарские банковские ячейки не так далеко от Словакии.

Что касается именно перспектив вторника и среды в EUR/USD, то мы бы не исключали какое-то время консолидации по этой валютной паре в районе сопротивления 1.3650-1.37, учитывая то, что уже пара EUR/USD проделала значительный путь наверх за последние несколько торговых дней, а те же мировые рынки акций продемонстрировали рекордный 4-х дневный рост последние несколько лет.

Мы сохраняем позиционирование неизменным, будем покупать EURUSD на снижении.

Эпицентром глобальной финансовой драмы остается Европа. Главное событие сегодняшнего акта - голосование в Словакии. Страна выразит свое отношение к обновлению EFSF. И хотя сама она вносит в фонд лишь крохи, по условиям еврозоны все члены монетарного союза должны единогласно поддержать реформу. Иначе вся затея отменяется. Накануне мы уже могли убедиться, что никакой однозначности по поводу принятия законопроекта в этой стране нет. Предварительным голосованием, прошедшим накануне, проект был отклонен. Премьер страны Ивета Радикова уже шантажирует коллег по коалиции и обещает отправиться в отставку, если сегодня такой исход повторится. Однако целый ряд политиков остаются непреклонными.

Если кто-то в евросоюзе, пусть даже Словакия, действительно не поддержит расширение Европейского фонда стабильности, год будет заканчиваться на рынках очень печально. Однако в краткосрочной перспективе мы ждем лишь сдержанной реакции. В текущих котировках, похоже, уже дисконтированы все плохие новости. Трейдеры вяло играли и на массивные понижения суверенных рейтингов Италии и Испании на прошлой неделе, и проигнорировали вчерашний провал EFSF в Братиславе. И сегодня ситуация вряд ли изменится. Причина тому - гигантская розничная короткая позиция, открытая в евро за последнее время. Аналитики AForex считают, что ее насильственное закрытие продолжится. Играть в коррекции, однако, - занятие неблагодарное. Как известно читателям, мы откупили шорт в EURUSD в районе 1.315 и пока воздерживаемся от открытия новых позиций на рынке.

Сегодня утром рынки опять переполнены оптимизмом, вызванным, по всей видимости, результатами встречи Меркель и Саркози. Хотя в очередной раз были одни декларации, и никаких конкретных планов. Какой-то план обещан к саммиту G20 3 ноября.

Совершенно ясно, что эта новость не способна вызвать ралли, способное серьезно оторвать индекс S&P500 от 200-недельной средней скользящей, вокруг которой тот вьется уже 8 или 9 недель. В настоящий момент недельная 200 МА проходит на уровне 1146 пунктов.

Скорее всего, мы увидим на этой неделе продолжение боковика в диапазоне 1100-1180 пунктов. Но это при условии, что две оставшиеся страны Мальта и Словакия проголосуют за поправки в EFSF. C Мальтой все понятно, а вот что будет в Словакии- пока неизвестно.

Индекс доллара тоже начал консолидироваться в районе 200-недельной скользящей средней. О взаимодействии S&P500, доллара и US Treasuries вы можете почитать в предыдущей статье на блоге.

Важно: с конца августа суверены стали стабильно продавать US Treasuries. Сказываются феноменально низкие уровни доходности, на которых «настоял» Фед. Ну и наверно испуг от слишком быстрого укрепления доллара напугал некоторые центральные банки и те продали часть своих долларовых резервов для интервенций. Еще раз повторю то, что писал не раз: для Феда хорошим эти игры не кончаться. Рано или поздно дело закончиться коллапсом рынка казначейских бумаг США.

Зато это позитивно влияет на рынки рискованных активов. Если бы не это обстоятельство, то те уже сейчас находились бы на гораздо более низких уровнях.

Ключевым событием недели станет заключительное голосование по поправкам в EFSF в Словакии, которое состоится завтра. Пока нет уверенности в том, что голосование станет успешным. Его результат зависит от 22 голосов SaS партии в парламенте, состоящем из 150 мест. Сегодня-завтра парламентариям наверно будут объяснять, какие катастрофические последствия вызовет их отказ поддержать изменения в EFSF.

Колумбы сегодня отдыхают... поэтому день обещает быть достаточно спокойным.

БЛИЖАЙШИЕ ОСНОВНЫЕ СОБЫТИЯ

12 октября состоится тендер по обеспечению долларовой ликвидностью, а 13 октября состоится заседание Еврогруппы (министров финансов ЕС), на котором на мой взгляд должны быть подготовлены предложения по Греции для саммита первых лиц ЕС, который состоится 17-18 октября. В промежутке между этими событиями состоится G20 министров финансов 14-15 октября.

Такая насыщенность событиями говорит о том, что в ближайшие 10 дней должны быть все-таки приняты какие-то решения в отношении: 1. Греции, 2. рекапитализации европейского банковского сектора.

Рекапитализация, кстати, уже началась на выходных: с крупного бельгийского банка Dexia.

Встретившиеся на выходных Меркель и Саркози высказались за необходимость рекапитализации банков и необходимость найти «долгосрочное» решение для Греции.

Мы не собираемся вдаваться в детали сегодня, мы представим полный пакет по стабилизации в еврозоне до конца месяца, - заявила Меркель по итогам встречи. В который раз они не хотят вдаваться в детали. А они вообще существуют – детали то?

На выходных принято еще одно решение: национализировать Dexia.

По-видимому Dexia был частью обсуждения на встрече Меркози. Но вопросов в связи с национализацией Dexia еще осталось очень много. Каковы все-таки будут потери инвесторов в результате реорганизации банка? Как это отразится на рейтингах Бельгии и Франции?

На мой взгляд, реакция рынков на Dexia нас ждет еще впереди. А пока, пользуясь тем, что до американской сессии еще полтора дня, рынки пытаются тянуть вверх, чтобы распродать подороже. Обычное дело...

В пятницу во время торгов в США отвратительно на фоне рынка выглядел банковский сектор. Индекс BKX показал снижение в 4.31% на фоне S&P500 (-0,82%) и DOW (-0,13%).

Началось новое обострение субпрайм кризиса. Но об этом будет вскоре отдельный материал.

Сейчас американский фьючерс плюсует примерно 1,3% от пятничного закрытия основной торговой сессии. Полагаю, что к открытию Америки от него останется не более, чем +0,3%.

S&P в пятницу сходил и вверх, и вниз, вернувшись к пробитой ранее линии сопротивления тренда, теперь похоже свой долг по коррекции Штаты посчитали выполненным и к утру снова вернулись на восходящую траекторию. S&P отрос уже выше уровней нашего закрытия, поэтому наш рынок начнет день позитивом, хотя сильных гэпов вверх быть не должно. Продолжиться день тоже должен позитивом, поскольку Штаты смотрятся к дальнейшему росту. Пока явных признаков разворота вниз нет, посмотрим, насколько у рынков получиться обновлять локальные максимумы.

Амеры прошли за 4 дня прошлой недели больше +100 пунктов от лоя года (1068 по фсипу), показали в пятницу 1173.5 и откатились к 1150, что было вполне логичным (причем откат произошел исключительно за счет крупноминусующего банковского сектора). Сегодня утром фсип снова 1168 (+1.5%), в то время как сами амеры празднуют день, когда обнаружили их родину (День Колумба). Шансы продолжить рост увеличиваются, 1170-80 важный уровень сопротивления, но не самый сильный, а цель этой недели может быть 1220. Откат к 1120 еще возможен в рамках восходящего движения, окажутся ниже - снова станет всем страшно, а пока можно рассчитывать на повышение уровня оптимизма в рыночном организме.

Нефть 106, что соответствует движению Хозяев.

А вот наши пока что сильно отстают. Мамба поднялась выше 1360 в пятницу, но ее быстро вернули к 1350, и вообще настроения рынка пока что преобладающе-медвежьи, причем непонятно почему, после того как показали лои ниже 1250 почему-то рынок стали уверенно заваливать при малейшей возможности. И тем не менее крупным игрокам надо такой рынок покупать, когда большинство управляющих поймет, что он не упадет, цены уже значительно отойдут от лоев года, РН и сбероб уже +12% от лоев, северсталь прибавила +18% только за последние две сессии... Я полагаю, что сегодня с утра будут отчаянные попытки нас понизить, посмотрим, чем на это во второй половине ответят крупные игроки, на их месте я бы вел рынок вверх и заставил бы остальных покупать выше 1400 по мамбе. Но может крупняки тоже возьмут передышку, пока амеры отдыхают? Посмотрим.

Несмотря на то, что в пятницу американские фондовые индексы завершили торги снижением, по итогам прошедшей недели подросли в среднем около 2%. Благоприятная статистика, показавшая рост числа новых рабочих мест в экономике США в сентябре на 103 тыс. (прогноз: 60 тыс.) поддержала оптимизм инвесторов в начале торговой сессии. Однако нерешенные проблемы долгового рынка в Европе оказали давление на позиции американских банков в пятницу. Агентство Fitch понизило рейтинг Испании с «АА+» до «АА-» с негативным прогнозом, а также снизило рейтинг Италии с «АА-» до «А+» также с негативным прогнозом, пригрозив при этом срезать рейтинг Португалии до «мусорного» уровня. Таким образом, запланированная коррекция после нескольких дней хорошего роста на биржах в Штатах прошла под знаком очередных опасений за финансовую стабильность в Европе.

Для окончательного урегулирования всех этих вопросов, лидеры Германии и Франции собираются к концу октября представить согласованный план по выводу из кризиса экономики стран еврозоны, который будет включать в себя рекапитализацию европейских банков, углубление экономической интеграции и решение проблемы госдолга Греции. На этом фоне валютная пара EUR/USDв понедельник утром отскочила от уровня поддержки на 1,3350 и сейчас растет с целью тестирования пятничного максимума на 1,3510. Цены на нефть марки Brentсейчас остаются вблизи пятничного максимума $106,2/барр.

В понедельник торги на российских биржах начнутся вблизи уровней закрытия пятницы. Есть риск того, что в первой половине дня мы, вслед за европейскими рынками будем негативно реагировать на изменение рейтингов Италии и Испании, а также постановки на пересмотр рейтинга Бельгии агентством Moody's, а также снижение рейтингов 9 португальских банков. Однако активно торговать нисходящую тему пока не стоит. Лучше использовать снижения котировок для покупки наших бумаг сырьевого сектора (нефтяники, химические компании). Акции ГМК могут быть в центре внимания спекулянтов на фоне активной подготовке компании к buyback. На этой неделе мы ждем укрепления позиций рубля к доллару и по бивалютной корзине, что окажет дополнительную поддержку фьючерсу РТС. Последний имеет в качестве ближайшей поддержки уровень 128700 п., пробой которого будет означать движение к отметке 126 тыс. Напротив, пробой уровня 133 тыс. п., открывает дорогу вверх на 136 -138 тыс. п.

Торговая активность сегодня будет невысокой, поскольку в США празднуется День Колумба. В 12-30 в еврозоне выходит индекс уверенности инвесторов Sentix за октябрь.

Это 500-я, юбилейная статья на блоге «Дайджест рынка». Как любит говорить Михаил Жванецкий: «Поздравим себя!»

Основные темы воскресного вью рынка:

Индекс доллара

200-недельные средние

Ситуация в US Treasuries

Новости с кастодиального счета ФРС США

Пробитие канала в индексе доллара на 4-часовом графике показало мне, что рост доллара закончился или, по крайней мере, приостановился на какое-то время.

Произошло это как раз в районе важного технического уровня: 200-недельной средней

Это означает, что индекс доллара перейдет на какое-то время в боковик.

В начале 2010 года такой боковик продолжался 6 недель, а в конце 2010 года такой боковик продолжался 7 недель.

БОКОВИКИ БУДУТ ВЕЗДЕ

Если в индексе доллара боковик только начался, то вот в индексе S&P500 боковик идет уже с августа.

Нисходящий волатильный боковик, который мы видим на дневном графике, является ни чем иным, как консолидацией вокруг 200-недельной скользящей средней

Хочу сделать еще одно замечание: для выхода вверх S&P500 никаких фундаментальных оснований нет до запуска новых программ количественного смягчения.

Появились сообщения о новых серьезных проблемах. Идет новая волна кризиса с субпрайм ипотекой. Возможно, именно из-за этого так плохо отторговался в пятницу банковский сектор США. В ближайшее время планируется статья на эту тему.

Но что мешает дальнейшему движению фондовых рынков вниз, а доллара вверх? Этому мешает ситуация в US Treasuries.

ИНВЕСТОРЫ НЕ ПРИЕМЛЯТ СТОЛЬ НИЗКИХ ДОХОДНОСТЕЙ US TREASURIES

Честно говоря, я не понимаю, зачем американские монетарные власти так «гнобят» длинный участок (с большими сроками погашения) кривой доходностей. То, что Билл Гросс называет финансовыми репрессиями.

Но сделали бы на процентик повыше доходность: все были бы очень рады.

Неужели это жадность дяди Сэма? Неужели ради того, чтобы сэкономить несколько десятков миллиардов долларов на обслуживании госдолга? Но это пустяки по сравнению с той опасностью, которой они подвергают финансовую систему.

Ведь по сути это пузырь. Огромный пузырь, очень хрупкий, и именно из-за низких доходностей, который может разорваться и создать полный хаос в мировых финансах и похоронить доллар заживо. Но, как говорится, им виднее.

На дневном графике 10-летних US Treasuries мы видим, что возник боковик.

Заметим, что этот боковик почти совпал по времени с возникновением боковика в долларе. Налицо корреляция двух активов.

Даже в 2008-2009 годах не было столь мизерных уровней доходности. Программа «Твист» призвана еще более усугубить ситуацию. Напряженность в еврозоне давит на доходности. С другой стороны иностранные инвесторы выходят из US Trеasuries: за последние пять недель они вывели из US Treasuries 67 миллиардов долларов. Об этом более подробно будет ниже.

Таким образом, ситуацию в US Treasuries можно охарактеризовать как: вниз – не хотят, вверх – не могут. Это предвещает нам продолжение боковика US Treasuries до совершения какого-то серьезного события.

ФОРСМАЖОРЫ

На мой взгляд, движение доходностей вниз от нижней границы боковика возможно только в случае какого-то очень серьезного, близкого к катастрофическому события. Таким событием, например, может быть дефолт Греции или банкротство какого-то крупного банка (например, Dexia – ходят слухи, что об этом может быть объявлено уже сегодня?!).

Вероятность, что что-то подобное произойдет в ближайший месяц, кстати, достаточно велика. Это как раз причина, по которой доходность облигаций и аппетит к риску не могут пойти в ближайшее время серьезно вверх.

Существует форсмажор и обратного порядка, который подкосит US Treasuries и в результате доходности взлетят в небо: это повторение спектакля под названием «дебаты в конгрессе по бюджету».

НОВОСТИ С КАСТОДИАЛЬНОГО СЧЕТА ФРС США

Кастодиальный счет – это счет, где хранятся ценные бумаги США, приобретенные зарубежными официальными структурами.

Информацию о том, сколько бумаг, принадлежащих иностранцам здесь находятся, дает нам еженедельный отчет H4.1 от ФРС США

На рисунке внизу приведены исторические данные, показывающие факторы, влияющие на баланс Федрезерва, а также количество бумаг на кастодиальном счете в долларах США.

31 августа произошел перелом: рост прекратился и началось снижение. Очень сильное снижение было 21 сентября по 28 сентября: бумаг было продано на 34 млрд. доллара.

Это тревожный знак для Казначейства США. Это позитивный фактор для рискованных активов.

Вчера отскок, начатый во вторник, продолжился. С точки зрения новостного фона причиной отскока в конце той сессии стали разговоры о готовящемся плане рекапитализации банков. Вчера рассуждения и слухи продолжали множиться, не ведая преград. Из них можно даже составить реестр.

Но суть не в этом. Рынки тогда ждали только повода для отскока!

Истинная причина была в перекупленности доллара и технических факторах.

ДВА КАНАЛА

Посмотрите мой валютный обзор за 4 октября. Валютные обзоры полезно читать., даже если вы торгуете лишь акциями, поскольку взаимосвязи иногда очень тесные.

Достижение важных технических уровней в одном активе может развернуть тренд в коррелирующем активе.

Индекс доллара достиг верхней границы канала (см. на рисунке), и если не будет каких-то ужасающих новостей из еврозоны, способен перейти в коррекцию порядка 1-1,3%.

Теперь это выглядит так.

При отсутствии других серьезных факторов технический фактор возобладал.

Если предположить, что индекс доллара дойдет до нижней границы канала, который он вычерчивает с большой точностью, то этот отскок может продлиться еще как минимум 6-8 четырехчасовиков и составить 0,5-0,7%.

Это дает рынку акций тоже некий апсайд порядка 1145-1147 пунктов по фьючерсу S&P500.

С другой стороны, сам индекс S&P500 закрылся вчера выше 200-недельной скользящей средней.

Пляски вокруг 200-дневной недельной средней продолжаются.

И здесь, кстати, мы наблюдаем тоже канал, только нисходящий! Скорее всего на верхней границе этого канала движение затормозится, и тот будет дальше пилиться здесь те 6-8 четырехчасовиков, пока индекс доллара будет идти к своей нижней границе канала.

МОЕ ИНТУИТИВНОЕ ВИДЕНИЕ ДАЛЬНЕЙШЕГО РАЗВИТИЯ СИТУАЦИИ

На мой взгляд, индекс S&P500 способен еще подняться на 10-15 пунктов вверх, но это его последнее возвращение к 200-недельной средней скользящей. Следующий импульс уведет S&P500 к 1040-1050 пунктам или ниже, откуда он уже не сможет вернуться в ближайшей перспективе к 200МА (до объявления QE3).

НАЗРЕВАЕТ ЧТО-ТО ОЧЕНЬ СЕРЬЕЗНОЕ

Хотя фондовые индексы отскакивают бойко, но валюты, прежде всего рискованные, не хотят расти.

Иллюзий быть не должно. В любом случае, это лишь отскок. На этот раз закрыть проблему просто печатанием денег не удастся. Будет реструктуризация банковской системы Европы и системы долгов европейской периферии. Возможно будет банкротство какого-то банка, возможно не одного, возможно не только в Европе. В Америке тоже есть кандидаты: Morgan Stanley и Bank of America.

Спасать будут не всех, а только избранных.

Греция – это только часть предстоящей большой перетурбации финансовых рынков.

Просочились сведения о том, что Франция занимается разработкой планов национализации банков. Сначала Германия, затем Франция.

Думаю, что мы увидим очень сильное движение вниз в ближайшие две недели, скорее всего, начиная с понедельника-вторника. Но может быть и раньше. Так что будьте готовы....

В среду Штаты продолжили рост, медведей так и не проявилось, дневной диапазон S&P снизился до 3.1%. Наш рынок смотрелся хуже фона, большинство акций сходили вниз и закрыли утренний гэп без особых на то оснований, сказывались настроения панического вторника. Существенная часть роста внешнего фона случилась уже после нашего закрытия, вечерка FORTS показывает рост в районе 2%, соответственно ждем у себя хороших гэпов на открытии. По всей видимости, рост в S&P будет продолжен до верхней границы нисходящего канала от 20 сентября (картинка), до нее осталось совсем немного, возможно в течение дня она будет достигнута, а там полагается притормозить и немного попилиться.

Итак, амеры смогли выйти к 1141 (сейчас у 1132), подтверждая среднесрочный разворот вверх, сегодня важна величина отката, если не ниже 1105, то рост продолжится. Трудно представить, чтобы в отсутствие катаклизма амеры смогли закрыть падением шестой месяц подряд. В то же время закрытие ниже 1105 по фсипу будет плохим сигналом, и возможно отменит все достижения этой недели, все-таки ситуация на рынках сейчас далека от стабильности. Но уже намного больше ожиданий, что амеры смогут возобновить рост в рамках многомесячного движения, то есть это может быть не отскок, а самостоятельное новое движение вверх.

Нефть еще прибавила за вчера, и была под 103 по бренту (сейчас ближе к 102), отползая от разделительной сотни. Япы прилично плюсуют, китай отдыхает по-прежнему.

Наши оказались не готовы к тому, что амеры выйдут вверх, и открывшись гэпом под +3% по фишкам, в итоге ушли в заметный минус. Причем никто и не думал тариться, просто елозили на соплях в отрицательной зоне, стараясь напугать рынок как можно больше, продавцов было мало, а покупателей не было вообще, рулили роботы, которые занимались тем, что выбивали нижние заявки в стакане и постоянно норовили опустить цену. В итоге мамба умудрилась закрыться в плюсе при +4%+5% по европейским индексам. Ну что сказать? кэша немеряно, видимо у крупняка был расчет, что амеры упадут к 1020, и вокруг 1200 по мамбе они бы купили много, а так амеры вверх, им никто ничего не продает. По уму остается два варианта: или ждать падения амеров - но можно не дождаться, время идет, октябрь вполне может быть прилично растущим месяцем...или сделать так, чтобы продали много, а для этого надо резко поднять котировки - в сильный плюс, которого никто не ждет, чтобы всем захотелось продать. Вот в силу второго варианта мы должны делать +10+12% по фишкам за сессию без отката. Если амеры не подведут, то я думаю в октябре увидеть возврат к 169-171 по ГП, 200-202 по РН, 175-177 по сберуоб - а это +15+20% к текущим уровням. Так что апсайд шикарный, все верят в 1100 по мамбе, что мне кажется пока преждевременно, и поэтому после открытия вверх сегодня и какой-то а ля вчерашней динамики утром, я бы ожидал начало трендового дня вверх с крупными, очень крупными плюсами по дню. Это было бы логично, если предположить, что последние четыре сессии нас просто разводят как рыбок и сдают как стеклотару, изображая слабый рынок. Так что если пройдем 1300 по Мамбе, то думаю можно уже не продавать ничего до конца сессии.

Вчера фондовые индексы США опять завершили день хорошим ростом. Рост на европейских биржах и сильная статистика, вышедшая вчера оказали поддержку заокеанским покупателям. Индекс ISM в секторе услуг в сентябре поднялся до 53,0 п. против прогноза 52,8. А вот данные с рынка труда были неоднозначными. Так, согласно данным ADP уровень занятости в сентябре поднялся на 91 тыс. рабочих мест, против прогноза роста 70 тыс. Но в тот же день консалтинговая компания Challenger известила о стремительном росте числа планируемых увольнений в сентябре: 115,7 тыс. (максимум с апреля 2009 г.) против 51,1 тыс. в августе. Другой показатель рынка труда - компонента занятости в индексе ISM Non-manufacturing за тот же месяц снизилась на 2,9 п. до 48,7 п. В такой ситуации нельзя делать категоричных прогнозов в части правительственного отчета Non-farm payrolls (NFP), который выйдет в эту пятницу.

Несмотря на то, что вчера мы видели активные покупки в акциях американских компаний производителей материалов и нефтянки, пут-опционы на этот сектор рынка сейчас торгуются существенно выше общего уровня компаний из структуры S&P-500. Это говорит о том, что среди инвесторов сохраняется пессимизм относительно будущих цен на сырье, а значит и на динамику котировок акций сырьевых компаний.

Европейские власти вроде бы достигли определенного прогресса в вопросе программы рекапитализации банков. Например, правительство Германии готово помочь немецким банкам абсорбировать потери, которые могут возникнуть после списаний греческого долга. Поэтому европейская служба банковского надзора (EBA) планирует провести стресс-тесты для банков своего региона по сценарию получения ими крупных убытков по долгам периферийных стран зоны евро. То есть в качестве главного сейчас рассматривается сценарий контролируемого банкротства Греции, что подтверждается затягиванием процесса выделения новых кредитных траншей этой стране.

Цены на нефть марки Brentна утро четверга закрепились чуть выше отметки $102/барр., что стало возможным благодаря вчерашним данным от Минэнерго США, показавшим снижение запасов нефти на -4,7 млн. барр. Цены на промышленные металлы сегодня демонстрируют небольшой подъем в ходе торгов в Азии: медь +0,8%; никель +1,6%; алюминий +1,1%.

Сегодня мы ожидаем увидеть открытие торгов на наших биржах опять с гэпом вверх. Вчерашние торги показали, что крупные покупатели, по сути, сейчас остаются вне игры, а за счет частных инвесторов на ощутимый рост рынка пока не стоит рассчитывать. Поэтому двигаться вниз нам сейчас гораздо легче и быстрее, чем вверх. Но стоит ли сегодня ждать повторения сценария предыдущей сессии? Индекс ММВБ в среду сумел показать зыбкую, но все же поддержку на уровне 1250 п. Ее мы будем иметь в качестве опорной точки до конца недели, а сегодня мы будем просто неактивно торговаться в плюсовой зоне, так как пока явных поводов для игры на понижение нет.

Сегодня в 15-00 Банк Англии объявит решение по учетной ставке. Среди инвесторов растет уверенность в том, что БА запустит новый раунд QE в период с октября по февраль следующего года. В 15-45 ждем решения ЕЦБ по процентной ставке. В 16-30 следим за пресс-конференцией главы ЕЦБ Жана-Клода Трише. Ожидается, что Трише будет вещать о понижательных рисках для ценовой стабильности и возможности возобновления программы покупки облигаций. В это же время в США будет опубликован отчет по числу обращений за пособием по безработице.

Индекс доллара достиг верхней границы канала (см. на рисунке), и если не будет каких-то ужасающих новостей из еврозоны, способен перейти в коррекцию порядка 1-1,3%.

Значения индекса отличаются от значений в stockcharts.

Фондовые рынки перепроданы, американский фьюч минусует порядка 2,5%, рискованные валюты перепроданы. Низкое открытие создает хорошие предпосылки для трендового дня вверх.

Сегодня выступление Бернанке, который, видя такое безобразие, может сказать что-то ободряющее – типа, увеличим-ка мы немного свой баланс. Это будет просто эйфория и улет.

Само выступление Большого Бена в былые времена уже было хорошим поводом для отскока.

ФУНДАМЕНТАЛЬНЫЙ АНАЛИЗ ОТ КОНСТАНТИНА БОЧКАРЕВА С ADMIRAL MARKETS

Несмотря на то, что мы ждем дальнейшего развития нисходящего тренда в EUR/USD и видим риски снижения курса в район 1.2880-1.30, в краткосрочном периоде или в рамках текущей недели курс евро, возможно, уже достаточно упал, дисконтировав большую часть существующих рисков.

Идеи и поводы для игры на понижение в EUR/USD:

· Судьба Греции по-прежнему неясна, причем, как выясняется на всех фронтах. Так, во-первых, по-прежнему (уже 2 недели) нет какой-либо конкретики по поводу предоставления Афинам очередного транша помощи, хотя 15 октября, когда в казне Греции закончатся деньги, все ближе и ближе. Предположительно, в среду «трока» должна написать заключение по итогам своего визита в Афины, однако на рынке, похоже, нет уверенности, что вслед за этим последует положительное решение о выделении стране денежных средств. Во-вторых, могут пугать инвесторов последние комментарии представителей МВФ, сделанные в понедельник вечером, о том, что Греции нужно предпринять ряд дополнительных мер, чтобы сократить дефицит бюджета и уложиться в ранее определенные нормативы.

· Далее, как показал саммит министров финансов ЕС в Люксембурге в понедельник, есть риск существенного пересмотра июльских договоренностей, когда собственно был озвучен второй пакет мер помощи Греции. Один из рисков, в частности, заключается в том, что держателей греческого долга ждут, возможно, несколько большие списания и другие условия обмена облигаций. Непрекращающиеся обсуждения механизма EFSF и второго пакета мер помощи Греции предполагают сохранение неопределенности на рынках, что есть основной понижательный риск для евро.

· Также мы беремся предположить, что одним из весомых поводов для продаж евро в последние дни стали спекуляции по поводу предстоящего заседания ЕЦБ 6 октября. Большое количество спекуляций на тему того, что ставка в еврозоне может быть снижена сразу на 0.5% в значительной степени, объясняет снижение пары EUR/USD ниже 1.32 в начале недели. Кто-то, может быть, еще помнит о том, что после сентябрьского заседания ЕЦБ 8 сентября мы могли наблюдать в EUR/USD падение более чем на 500 пунктов и прохождение ключевой на тот момент поддержки 1.4050.

Что касается тенденций на Forex в ближайшие торговые дни, то мы не исключаем того, что во вторник и в среду нас ждет некоторое затишье на валютном рынке, учитывая то, что многие будут ждать итогов заседания ЕЦБ в четверг, либо публикации в пятницу отчета по рынку труда США (Nonfarm payrools). Если при этом исходить из того, что нисходящий тренд в EUR/USD будет актуален как минимум до конце 2011 года, то любой коррекционный рост курса евро в район 1.34-1.35 имеет смысл использовать для осторожного открытия позиций на продажу.

ПРОГНОЗ ОТ НИКОЛАЯ КОРЖЕНЕВСКОГО С ADRENALIN-FOREX

Кризисный режим торгов

Мы продаем GBPJPY на коррекциях вверх с целью 106, будем частично фиксровать прибыль в шорте по AUDUSD на 0.935, держим остальные позиции.

Рынки остаются в режиме сильнейшего потрясения. Основная причина ухода от риска - по-прежнему Европа, где разворачивается самый настоящий банковский кризис. Судя по последним новостям, бельгийская группа Dexia испытывает серьезнейшие проблемы с доступом к фондированию, из-за чего рискует свернуться весь межбанк. Кризис доверия уже в разгаре. Финансовые компании отказываются кредитовать друг друга и несут все деньги в ЕЦБ. Сегодня объем депозитов на счетах центробанка составил 210 млрд. евро. Это максимальные показатели с 2009-го года и это увеличение на 10 млрд. за день. Если регулятор в четверг не предпримет экстренных мер, начнется полномасштабная ликвидация.

Не добавляет оптимизма и исход переговоров министров финансов ЕС, прошедших накануне в Люксембурге. Единственный вопрос, по которому удалось договориться, - предоставление залога по кредитам, которые Финляндия выделит Греции. Но тут, собственно, сложностей особенно не было. Стороны давно договорились на этот счет, и остальным министрам просто нужно было дать согласие на такую исключительную процедуру. А ключевые моменты все-таки остались не разобранными. Как мы и предполагали, подвис вопрос EFSF. Никаких идей по поводу расширению полномочий фонда не прозвучало. Но самое печальное в том, что на заседании был сделан шаг назад в отношении Греции. В октябре страна не получит никаких средств. Встречу, запланированную на 13-е октября, власти отменили, и теперь обсудят выделение средств Афинам только в ноябре, прямо перед следующим погашением облигаций. Чувствуете экстрим? Поэтому EURUSD и торгуется ниже 1.33. Мы сохраняем цели неизменными.

Две новости для рынка: одна - позитивная, другая – негативная.

Позитивная – сентябрь закончился. Негативная – октябрь начался. Сентябрь и октябрь – худшие для фондовых рынков месяцы в году.

3 октября 2008 года индекс S&P500 был 1099 пунктов, а 10 октября 2008 года - 899 пунктов.

3 октября 2011 года индекс S&P500 закрылся 1099 пунктов, 10 октября – .... ? – Не дай бог!

Вчера американский фондовый рынок показал минимум с сентября 2010 года. Азия естественно подхватила американское падение и фьюч утром уже добавил к падению 10 пунктов.

После двух ударных медвежьих дней напрашивается отскок. Отскоки в последнее время бывают мощные: пунктов по 80-100. На этот раз я не уверен, что отскок окажется столь серьезным

Вчера была проигнорирована позитивная статистика (индекс производственной активности PMI): рынок хотел падать и он падал.

Мощное движение вверх совершили американские казначейские облигации. С точки зрения типичности движений US Treasuries, в ближайшие пару дней это движение должно продолжится.

Сегодня состоится выступление Бена Бернанке перед конгрессом, которое несомненно должно создать у рынков позитивный эффект ожидания. Рынки будут ловить каждое слово председателя, пытаясь услышать в нем намек на новый QE. Что еще кроме операции «Твист» может предложить Бернанке?

Но Бернанке ничего не скажет, и падение продолжится. Так я полагаю – произойдет сегодня.

Посмотрим теперь на US Treasuries и доллар США

ДОЛЛАР США

Индекс доллара вчера впервые в этом году закрылся выше 200-недельной средней скользящей. Днем раньше (в пятницу) это сделал индекс S&P500.

200 –недельная средняя обладает сильным притяжением. Боковик в виде медвежьего флага, который наблюдался у S&P500 в августе-сентябре, было не что иное, как консолидация вокруг 200-недельной скользящей средней.

Как мы видим, доллар тоже не сразу отрывается от 200-недельной скользящей средней. Кроме того, очень близко важный уровень 81,2 по индексу доллара, соответствующий 1,30 в EUROUSD. С точки зрения ТА его прохождение будет означать разворот долгосрочного тренда по EUROUSD (последние годы он торгуется в боковике).

ИМХО что-то очень серьезное должно произойти в еврозоне, чтобы в ближайшем будущем USD прошел выше 81,2. Если будут тянуть с дефолтом Греции, то постепенно он туда наверно придет. А так ИМХО дефолт Греции уже заложен в курс 1.30 и очень скоро после этого события евро станет расти. Другое дело, если из еврозоны выйдет Германия – индекс доллара тут же прыгнет до 90, а EUROUSD может уйти ниже 1. Но это сейчас представляется совсем невозможным. Выход Греции из еврозоны вполне возможен, а вот выход Германии нет.

Даже если сегодня-завтра еще произойдет укрепление доллара, затем очень вероятна коррекция обратно к 79. Возможно, какую-то роль в этом сыграют два заседания центральных банков, которые состоятся в четверг.

US TREASURIES

На дневном графике облигации имеют совершенно медвежью картину для фондовых рынков (см. рисунок). Закрыты два гэпа. Обычно такое движение идет по крайней мере вплоть до обновления локального минимума.

В то же время на недельном графике похоже на то, что формируется консолидация перед разворотом.

Резюме: фондовые рынки могут вполне еще сделать еще 2-3 процента (до 1040-1050 пунктов по индексу S&P500) вниз до формирования полноценного разворота, притом уже на этой неделе. Если Бернанке сегодня ничего не скажет, то, скорее всего, так и произойдет.

Быки не смогли перехватить инициативу в понедельник, в Штатах случилась новая волна продаж, дневной диапазон вырос до 4.4%, был обновлен минимум S&P сентября, до годового минимума осталось всего 1.6%, что по нынешней волатильности совсем рядом. Тем не менее, ждем поддержку на S&P 1075, хотя вариант панических распродаж на такой волатильности тоже исключать нельзя, тогда никакие поддержки не помогут. Основное падение внешнего фона в понедельник случилось уже после нашего закрытия, поэтому ждем утром очередной гэп вниз, вечерка FORTSа предсказывает около полутора процентов. Впрочем, локальная динамика Штатов уже вверх, так что может выйти и меньше. Наш рынок падает за Штатами с видимой неохотой, до минимума сентября остается еще существенное пространство, а два подряд гэпа вниз создадут хороший задел для восстановительного роста когда Америка наконец отыщет свое дно.

Фсип пробил 1100 и дошел до 1084 (-3%). Практически он рисует второе дно (первое было в августе), и необходимость выкупиться только увеличилась, так что стоит ждать игру фсипа снизу вверх на этой неделе чуть с большей вероятностью, чем обновления лоев года накануне сезона корпоративных отчетов. Вниз за один день пройдено 50 пунктов (1133.5-1084) - раньше это была недельная норма.

Брент был 100 с небольшим (сейчас 101). Япы повторили лои года и немного отскочили, оставаясь в минусе. Европа также может приблизиться к лоям сентября, и этим нарисует уже третье дно. В общем момент очень подходящий для среднесрочного разворота рынков вверх.

Наши вчера гэпанули вниз на -2%, и почти весь день провели около уровней открытия. При этом рынок выглядел довольно неплохо, появились крупные биды в стаканах, спрос практически был равен предложению, были попытки даже выкупиться (лук выходил в плюс, ГМК в ноль, а ГП и РН были на расстоянии 1 рубля от нулей), и закрылись на -1.6% по мамбе. Скорее всего и сегодня мы проведем какое-то время около уровней открытия (новые -2%-2.5%), а потом скорее всего постараемся подняться к вчерашним уровням.

В понедельник американские фондовые индексы опять сильно упали. Если индексам DowJonesи Nasdaqудалось остаться на минимумах недельной давности, то индекс S&P 500 опустился почти до 13-месячного минимума. По итогам вчерашней сессии индекс S&P-500 вышел из торгового диапазона 1220-1120 п., что может усилить движение вниз. Прежде всего, инвесторы вчера избавлялись от акций банковского сектора (-5,4%) из-за увеличения риска дефолта Греции. Дело в том, что в этой европейской стране по итогам 2011 года дефицит госбюджета составит 8,5% от ВВП против прогноза в 7,6%, а дефицит на следующий год повышен до 6,8% в сравнении с прогнозом в 6,5%. А поскольку Греции не удается взять контроль над своими финансовыми обязательствами, ей, возможно, потребуются крупные списания госдолга. Именно неопределенность в части размеров возможных потерь банковского сектора и стала основной причиной продаж акций на торгах в понедельник.

Инспекция «Тройки» в Греции продлится до следующей недели, а доклад будет готов не ранее 13 октября. На этом фоне вышедшая вчера статистика из США была проигнорирована: индекс деловой активности в производственном секторе ISMв сентябре поднялся до 51,6 п. против 50,6 п. в августе. Кстати, в последнем обзоре банка Goldman Sachs акцентируется внимание на растущих рисках неглубокой, но продолжительной рецессии в США, в ходе которой уровень безработицы может вырасти до 12%.

Валютой–убежищем на фоне распродажи на фондовых биржах и разговорах о дефолте Греции является американский доллар (EUR/USD 1,32) и гособлигации США (доходность 30-летних USTreasuriesупала до 2,8%). Несмотря на это, цены на нефть марки Brentк утру вторника удерживаются немного выше отметки $100/барр.

Сегодня нас ждет очередное снижение в начале торговой сессии. Слабое закрытие американских индексов накануне пока не дает надежды на рост. Индекс ММВБ стоит ловить возле уровня вечерней поддержки на 1330 п., пробой которой может отправить индекс на минимум понедельника – 1315 п. Фьючерс РТС продолжает консолидацию в хорошо проторгованном диапазоне 130000 – 125500 п. Пока мы не увидим его выход за верхнюю или нижнюю границу, нам стоит ждать сохранения волатильной внутридневной торговли. Акции Сбербанка сегодня попытаются удержать отметку 66 руб.

Сегодня в 13-00 в еврозоне выходит индекс цен производителей за август. В 18-00 Министерство торговли США представит отчет по объему производственных заказов за август. В это же время начнется выступление главы ФРС Бена Бернанке о перспективах американской экономики.