Это 500-я, юбилейная статья на блоге «Дайджест рынка». Как любит говорить Михаил Жванецкий: «Поздравим себя!»

Основные темы воскресного вью рынка:

Индекс доллара

200-недельные средние

Ситуация в US Treasuries

Новости с кастодиального счета ФРС США

Пробитие канала в индексе доллара на 4-часовом графике показало мне, что рост доллара закончился или, по крайней мере, приостановился на какое-то время.

Произошло это как раз в районе важного технического уровня: 200-недельной средней

Это означает, что индекс доллара перейдет на какое-то время в боковик.

В начале 2010 года такой боковик продолжался 6 недель, а в конце 2010 года такой боковик продолжался 7 недель.

БОКОВИКИ БУДУТ ВЕЗДЕ

Если в индексе доллара боковик только начался, то вот в индексе S&P500 боковик идет уже с августа.

Нисходящий волатильный боковик, который мы видим на дневном графике, является ни чем иным, как консолидацией вокруг 200-недельной скользящей средней

Хочу сделать еще одно замечание: для выхода вверх S&P500 никаких фундаментальных оснований нет до запуска новых программ количественного смягчения.

Появились сообщения о новых серьезных проблемах. Идет новая волна кризиса с субпрайм ипотекой. Возможно, именно из-за этого так плохо отторговался в пятницу банковский сектор США. В ближайшее время планируется статья на эту тему.

Но что мешает дальнейшему движению фондовых рынков вниз, а доллара вверх? Этому мешает ситуация в US Treasuries.

ИНВЕСТОРЫ НЕ ПРИЕМЛЯТ СТОЛЬ НИЗКИХ ДОХОДНОСТЕЙ US TREASURIES

Честно говоря, я не понимаю, зачем американские монетарные власти так «гнобят» длинный участок (с большими сроками погашения) кривой доходностей. То, что Билл Гросс называет финансовыми репрессиями.

Но сделали бы на процентик повыше доходность: все были бы очень рады.

Неужели это жадность дяди Сэма? Неужели ради того, чтобы сэкономить несколько десятков миллиардов долларов на обслуживании госдолга? Но это пустяки по сравнению с той опасностью, которой они подвергают финансовую систему.

Ведь по сути это пузырь. Огромный пузырь, очень хрупкий, и именно из-за низких доходностей, который может разорваться и создать полный хаос в мировых финансах и похоронить доллар заживо. Но, как говорится, им виднее.

На дневном графике 10-летних US Treasuries мы видим, что возник боковик.

Заметим, что этот боковик почти совпал по времени с возникновением боковика в долларе. Налицо корреляция двух активов.

Даже в 2008-2009 годах не было столь мизерных уровней доходности. Программа «Твист» призвана еще более усугубить ситуацию. Напряженность в еврозоне давит на доходности. С другой стороны иностранные инвесторы выходят из US Trеasuries: за последние пять недель они вывели из US Treasuries 67 миллиардов долларов. Об этом более подробно будет ниже.

Таким образом, ситуацию в US Treasuries можно охарактеризовать как: вниз – не хотят, вверх – не могут. Это предвещает нам продолжение боковика US Treasuries до совершения какого-то серьезного события.

ФОРСМАЖОРЫ

На мой взгляд, движение доходностей вниз от нижней границы боковика возможно только в случае какого-то очень серьезного, близкого к катастрофическому события. Таким событием, например, может быть дефолт Греции или банкротство какого-то крупного банка (например, Dexia – ходят слухи, что об этом может быть объявлено уже сегодня?!).

Вероятность, что что-то подобное произойдет в ближайший месяц, кстати, достаточно велика. Это как раз причина, по которой доходность облигаций и аппетит к риску не могут пойти в ближайшее время серьезно вверх.

Существует форсмажор и обратного порядка, который подкосит US Treasuries и в результате доходности взлетят в небо: это повторение спектакля под названием «дебаты в конгрессе по бюджету».

НОВОСТИ С КАСТОДИАЛЬНОГО СЧЕТА ФРС США

Кастодиальный счет – это счет, где хранятся ценные бумаги США, приобретенные зарубежными официальными структурами.

Информацию о том, сколько бумаг, принадлежащих иностранцам здесь находятся, дает нам еженедельный отчет H4.1 от ФРС США

На рисунке внизу приведены исторические данные, показывающие факторы, влияющие на баланс Федрезерва, а также количество бумаг на кастодиальном счете в долларах США.

31 августа произошел перелом: рост прекратился и началось снижение. Очень сильное снижение было 21 сентября по 28 сентября: бумаг было продано на 34 млрд. доллара.

Это тревожный знак для Казначейства США. Это позитивный фактор для рискованных активов.

Низкое открытие создает хорошие предпосылки для трендового дня вверх. И мы получили вчера такой день. Но не благодаря речи Бернанке, а благодаря известному только в узких кругах бельгийскому банку Dexia.

В последний час торгов американский фондовый рынок взвился аж на 4%.

Что вызвало столь безумный оптимизм? Может быть Бернанке объявил о новой программе покупки активов в 1 трлн. долларов? Может быть Греция получила столько денег от Евросоюза, сколько хотела?

Нет, причиной стали высказывания европейских чиновников о том, что якобы у них есть план по созданию плана создания программы рекапитализации банка Dexia.

Я вообще не разу до сегодняшнего дня не писал здесь на блоге даже название этого бельгийского банка. Хотя банк, наверно, очень достойный – ходит в любимчиках у Феда, в 2008 году получил помощь от него на 80 млрд. долларов. Теперь Бельгия и Франция готовы гарантировать все его обязательства.

Отскок назрел и он должен был состояться, а объяснение насчет Dexia – это для чайников.

Как у нас говорят в таких случаях – все это на воде вилами писано.

Dexia имеет активы на сумму 566 млрд. евро, из них очень много европейских облигаций, и капитализацию 2 млрд. евро. Сколько из этих активов «плохие»? Допустим 180 млрд. евро ( ровно столько, сколько они выделили в «плохой» банк). Бельгия имеет госдолг 322 млрд. евро и ВВП 340 млрд. евро. Бельгия слишком мала, чтобы спасти Dexia. Есть еще Франция, которая тоже выступает гарантом в этом плане.

Франция может очень много гарантировать, если захочет, но как к этому отнесутся Moody’s, Fitch? Что будет с трипл А рейтингом Франции? Кто будет помогать SocGen и BNP, у которого активов на 2 трлн. долларов ( среди них, наверно, немало займов той же Dexia).

Кто будет помогать банкам Италии, которой вчера вечером Moody’s понизил рейтинг сразу на 3 ступени? Французские банки очень активно участвовали в их фондировании.

Так что это ликование временно. Предположу, что этот отскок был в некоторым смысле запланированным, и он идет в большей степени под заседание ЕЦБ; какие-то меры по повышению ликвидности и ждут также понижения ставки – 25 базисных пунктов, как многие считают, уже заложены в рынок. Если это так, то мы увидим продолжение – сегодня и, наверно, завтра по крайней мере до полудня.

Просто меры по улучшению ликвидности не способны вернуть доверие и платежеспособность. Нужно что-то более серьезное.

Снижение очень скоро должно продолжится.

Как всегда главным вопросом является: куда пойдет доходность US Treasuries?

Несмотря на тройную дивергенцию с MACD, полагаю, что она пойдет вниз: по крайней мере до 1,6%. Хотя интересно будет глянуть на отчет H4.1 Федрезерва: насколько активно идут продажи облигаций иностранными инвесторами; как частными, так и суверенными. Возможно, что те сейчас уже вносят свой вклад в формирование среднесрочного, а скорее всего и долгосрочного дна в доходностях американских казначейских бумаг.

S&P во вторник все-таки обнаружил свое дно на уровне годового минимума и сделал мощный отскок сразу на 4% вверх, дневной диапазон вышел еще более значительным: 4.8%. Скорее всего сразу пойти дальше вверх не получится, полагается выдержать контратаку медведей, но учитывая силу уровня поддержки, есть хорошие шансы на то, что она будет в итоге отбита. Наш рынок во вторник отдался панике, обгоняя в продажах внешний фон, индекс ММВБ в итоге закончил день с результатом -5.7%. Отскок в Штатах случился уже после нашего закрытия, поэтому имеем на утро хороший гэп вверх, 2-2.5%, судя по вечерке FORTS. Открытый гэп даст местным медведям дополнительные возможности, когда начнется контратака вниз по внешнему фону.

Амеры выполнили классический разворот, придя к 1068 по фсипу и выкупившись к 1120 (на +3%), причем почти +50 пунктов фсип прибавил за последние 50 минут торгов. Сегодня-завтра требуется подтверждение - новая свеча вверх к 1135-40, после чего уже можно говорить и состоявшемся развороте вверх. Не будет этой свечи, могут дойти до 1050, после чего снова скорее всего вынесут фсип вверх.

Брент периодически пробивал 100, но каждый раз возвращался выше, сегодня как и вчера он выше 101.5

Наши вчера устроили день самоуправления. В принципе было очевидным, что амеры попытаются выкупиться, нырнув к новым лоям года, и поэтому логично было нашим выкупаться тоже, так они и поступили утром, выкупили гэп в -2% и вышли в плюс по мамбе и по фишкам, фсип были при этом 1094 (а не 1112 как сейчас). А потом цинично повели рынок на маржинколлы, устроив -7.5% по ГП, -8.5% по РН, -10% по ГМК и сберуоб, и -7% по мамбе (показав 1243). Причем делается все просто, трендово снижаются до сильных поддержек, наливают в них объем, проходят их, идут дальше без объемов, но абсолютно трендово, без отскоков, и доходят до чрезвычайно низких уровней, и все брокеры начинают дружно исполнять маржины по лоям, кидая колоссальные объемы по рынку, в свои же подставленные бидочки. Сажать за такое некому, а надо бы, ибо есть кого))

Теперь вопрос - а зачем мы снизились на -6% вчера, зачем упали -1.6% в понедельник, зачем отыграли -3% в пятницу пол мамбе?)) если амеры при этом не упали, а нефть выше 101.5, а европа даже тройное дно не отработала? Сегодня наши будут пытаться закупиться, не дав рынку вырасти, посмотрим как они будут крутиться - думаю, как мухи на стекле. В целом обязателен возврат к 1370 по мамбе до пятницы, туда и играем от лонга. Если же амеры подтвердят разворот, то играть можно будет до 1420-1440 по мамбе.

Две новости для рынка: одна - позитивная, другая – негативная.

Позитивная – сентябрь закончился. Негативная – октябрь начался. Сентябрь и октябрь – худшие для фондовых рынков месяцы в году.

3 октября 2008 года индекс S&P500 был 1099 пунктов, а 10 октября 2008 года - 899 пунктов.

3 октября 2011 года индекс S&P500 закрылся 1099 пунктов, 10 октября – .... ? – Не дай бог!

Вчера американский фондовый рынок показал минимум с сентября 2010 года. Азия естественно подхватила американское падение и фьюч утром уже добавил к падению 10 пунктов.

После двух ударных медвежьих дней напрашивается отскок. Отскоки в последнее время бывают мощные: пунктов по 80-100. На этот раз я не уверен, что отскок окажется столь серьезным

Вчера была проигнорирована позитивная статистика (индекс производственной активности PMI): рынок хотел падать и он падал.

Мощное движение вверх совершили американские казначейские облигации. С точки зрения типичности движений US Treasuries, в ближайшие пару дней это движение должно продолжится.

Сегодня состоится выступление Бена Бернанке перед конгрессом, которое несомненно должно создать у рынков позитивный эффект ожидания. Рынки будут ловить каждое слово председателя, пытаясь услышать в нем намек на новый QE. Что еще кроме операции «Твист» может предложить Бернанке?

Но Бернанке ничего не скажет, и падение продолжится. Так я полагаю – произойдет сегодня.

Посмотрим теперь на US Treasuries и доллар США

ДОЛЛАР США

Индекс доллара вчера впервые в этом году закрылся выше 200-недельной средней скользящей. Днем раньше (в пятницу) это сделал индекс S&P500.

200 –недельная средняя обладает сильным притяжением. Боковик в виде медвежьего флага, который наблюдался у S&P500 в августе-сентябре, было не что иное, как консолидация вокруг 200-недельной скользящей средней.

Как мы видим, доллар тоже не сразу отрывается от 200-недельной скользящей средней. Кроме того, очень близко важный уровень 81,2 по индексу доллара, соответствующий 1,30 в EUROUSD. С точки зрения ТА его прохождение будет означать разворот долгосрочного тренда по EUROUSD (последние годы он торгуется в боковике).

ИМХО что-то очень серьезное должно произойти в еврозоне, чтобы в ближайшем будущем USD прошел выше 81,2. Если будут тянуть с дефолтом Греции, то постепенно он туда наверно придет. А так ИМХО дефолт Греции уже заложен в курс 1.30 и очень скоро после этого события евро станет расти. Другое дело, если из еврозоны выйдет Германия – индекс доллара тут же прыгнет до 90, а EUROUSD может уйти ниже 1. Но это сейчас представляется совсем невозможным. Выход Греции из еврозоны вполне возможен, а вот выход Германии нет.

Даже если сегодня-завтра еще произойдет укрепление доллара, затем очень вероятна коррекция обратно к 79. Возможно, какую-то роль в этом сыграют два заседания центральных банков, которые состоятся в четверг.

US TREASURIES

На дневном графике облигации имеют совершенно медвежью картину для фондовых рынков (см. рисунок). Закрыты два гэпа. Обычно такое движение идет по крайней мере вплоть до обновления локального минимума.

В то же время на недельном графике похоже на то, что формируется консолидация перед разворотом.

Резюме: фондовые рынки могут вполне еще сделать еще 2-3 процента (до 1040-1050 пунктов по индексу S&P500) вниз до формирования полноценного разворота, притом уже на этой неделе. Если Бернанке сегодня ничего не скажет, то, скорее всего, так и произойдет.

Быки не смогли перехватить инициативу в понедельник, в Штатах случилась новая волна продаж, дневной диапазон вырос до 4.4%, был обновлен минимум S&P сентября, до годового минимума осталось всего 1.6%, что по нынешней волатильности совсем рядом. Тем не менее, ждем поддержку на S&P 1075, хотя вариант панических распродаж на такой волатильности тоже исключать нельзя, тогда никакие поддержки не помогут. Основное падение внешнего фона в понедельник случилось уже после нашего закрытия, поэтому ждем утром очередной гэп вниз, вечерка FORTSа предсказывает около полутора процентов. Впрочем, локальная динамика Штатов уже вверх, так что может выйти и меньше. Наш рынок падает за Штатами с видимой неохотой, до минимума сентября остается еще существенное пространство, а два подряд гэпа вниз создадут хороший задел для восстановительного роста когда Америка наконец отыщет свое дно.

Фсип пробил 1100 и дошел до 1084 (-3%). Практически он рисует второе дно (первое было в августе), и необходимость выкупиться только увеличилась, так что стоит ждать игру фсипа снизу вверх на этой неделе чуть с большей вероятностью, чем обновления лоев года накануне сезона корпоративных отчетов. Вниз за один день пройдено 50 пунктов (1133.5-1084) - раньше это была недельная норма.

Брент был 100 с небольшим (сейчас 101). Япы повторили лои года и немного отскочили, оставаясь в минусе. Европа также может приблизиться к лоям сентября, и этим нарисует уже третье дно. В общем момент очень подходящий для среднесрочного разворота рынков вверх.

Наши вчера гэпанули вниз на -2%, и почти весь день провели около уровней открытия. При этом рынок выглядел довольно неплохо, появились крупные биды в стаканах, спрос практически был равен предложению, были попытки даже выкупиться (лук выходил в плюс, ГМК в ноль, а ГП и РН были на расстоянии 1 рубля от нулей), и закрылись на -1.6% по мамбе. Скорее всего и сегодня мы проведем какое-то время около уровней открытия (новые -2%-2.5%), а потом скорее всего постараемся подняться к вчерашним уровням.

В понедельник американские фондовые индексы опять сильно упали. Если индексам DowJonesи Nasdaqудалось остаться на минимумах недельной давности, то индекс S&P 500 опустился почти до 13-месячного минимума. По итогам вчерашней сессии индекс S&P-500 вышел из торгового диапазона 1220-1120 п., что может усилить движение вниз. Прежде всего, инвесторы вчера избавлялись от акций банковского сектора (-5,4%) из-за увеличения риска дефолта Греции. Дело в том, что в этой европейской стране по итогам 2011 года дефицит госбюджета составит 8,5% от ВВП против прогноза в 7,6%, а дефицит на следующий год повышен до 6,8% в сравнении с прогнозом в 6,5%. А поскольку Греции не удается взять контроль над своими финансовыми обязательствами, ей, возможно, потребуются крупные списания госдолга. Именно неопределенность в части размеров возможных потерь банковского сектора и стала основной причиной продаж акций на торгах в понедельник.

Инспекция «Тройки» в Греции продлится до следующей недели, а доклад будет готов не ранее 13 октября. На этом фоне вышедшая вчера статистика из США была проигнорирована: индекс деловой активности в производственном секторе ISMв сентябре поднялся до 51,6 п. против 50,6 п. в августе. Кстати, в последнем обзоре банка Goldman Sachs акцентируется внимание на растущих рисках неглубокой, но продолжительной рецессии в США, в ходе которой уровень безработицы может вырасти до 12%.

Валютой–убежищем на фоне распродажи на фондовых биржах и разговорах о дефолте Греции является американский доллар (EUR/USD 1,32) и гособлигации США (доходность 30-летних USTreasuriesупала до 2,8%). Несмотря на это, цены на нефть марки Brentк утру вторника удерживаются немного выше отметки $100/барр.

Сегодня нас ждет очередное снижение в начале торговой сессии. Слабое закрытие американских индексов накануне пока не дает надежды на рост. Индекс ММВБ стоит ловить возле уровня вечерней поддержки на 1330 п., пробой которой может отправить индекс на минимум понедельника – 1315 п. Фьючерс РТС продолжает консолидацию в хорошо проторгованном диапазоне 130000 – 125500 п. Пока мы не увидим его выход за верхнюю или нижнюю границу, нам стоит ждать сохранения волатильной внутридневной торговли. Акции Сбербанка сегодня попытаются удержать отметку 66 руб.

Сегодня в 13-00 в еврозоне выходит индекс цен производителей за август. В 18-00 Министерство торговли США представит отчет по объему производственных заказов за август. В это же время начнется выступление главы ФРС Бена Бернанке о перспективах американской экономики.

За что боролись, на то и напоролись! Последние года полтора мы только и слышали о валютных войнах: о том, как центральные банки борятся с укреплением национальных валют.

Судя по разным комментариям, теперь они уже не рады тому укреплению доллара, которое происходит последний месяц. Некоторые уже осуществляют продажи американской валюты, чтобы сдержать противоположный процесс.

Последний отчет H4.1, «Факторы, влияющие на баланс резервов», вышедший 29 сентября, показал, что за неделю разных казначейских, ипотечных и агентских бумаг США ими было продано на 34 млрд. долларов.

Хотя нынешний чрезвычайно низкий уровень доходности, который, по словам Билла Гросса. является наказанием для инвесторов, сам по себе стимулирует желание продавать US Treasuries, но думаю также, что и необходимость бороться с укреплением доллара сыграла здесь определенную роль (укрепление доллара приводит к оттоку капитала).

Если такие процессы продолжатся, то это может привести к дальнейшему продолжению пилообразной торговли и усилению хаоса на рынках.

Тем не менее, полагаю, что укрепление американской валюты еще продолжится некоторое время: по крайней мере до того момента, пока стабилизируется ситуация с банками и заработают новые механизмы долларовой ликвидности.

Сегодня индекс доллара вновь подошел к 200-недельной скользящей средней, и, если ему удастся закрепиться выше этого важного уровня, то мы увидим продолжение укрепления доллара.

На рисунке внизу мы видим интересное совпадение: индекс доллара и индекс S&P500 подошли одновременно к 200-недельной скользящей средней – НО ТОЛЬКО С РАЗНЫХ СТОРОН.

ФУНДАМЕНТАЛЬНЫЙ АНАЛИЗ ОТ КОНСТАНТИНА БОЧКАРЕВА С ADMIRAL MARKETS

EUR/USD: волатильность!

Ситуация в Греции больше сейчас стала походить не на борьбу за выживание, а на публичное избиение младенца главой семейства – Тройкой (ЕЦБ, МВФ и ЕС). Очевидно, что все попытки правительства Греции по введению новых жестких мер экономии – это ни что иное, как «подлизывание», которое «папаша» никак пока не приемлет. Сегодня должны были утвердить 8-млрд транш для Греции, но – не срослось. Решение о выделении помощи было опять отложено, теперь уже до середины октября, и к этому моменту Греция обещает согласовать в правительстве новый план экономии, который подразумевает сокращение дефицита бюджета до 6.8% от ВВП, с чем, в принципе, Тройка согласна. Остается только ждать и надеяться, что все пройдет гладко и «ребенку вновь не зададут порки».

Что касается рынков, то участники торгов очень негативно отнеслись к очередной проволочке по греческому вопросу. Фондовые индексы в понедельник вновь находятся в красной зоне (FTSE -2.16%, CAC -2.29%, DAX -2.65%); единая европейская валюта практически коснулась минимума в районе 1.33 USD. Многое в случае с парой EUR/USD сейчас сводится к тому, что мы еще увидим ее на более низких ценовых уровнях. Тут, какая бы «кормешка завтраками» со стороны властей ЕС не поступала, вряд ли что-либо сможет успокоить инвесторов до окончательного соглашения по предоставлению Греции займов. Лучшим примером данной позиции можно назвать одобрение на прошлой неделе по увеличению объема фонда EFSF со стороны Финляндии и Германии, на которое рынок, собственно, никак не отреагировал.

В настоящий момент мы также обращаем внимание на то, что американские Treasuries, также как и доходность греческих бондов продолжают расти, что говорит о явном отсутствии аппетита к риску.

С другой стороны, поскольку до середины октября еще жить и жить, в ближайшее время в фокусе всеобщего внимания будет макроэкономическая статистика, которая может вызвать некоторую волну оптимизма (положительно для евро). В частности, это касается публикации в среду и пятницу данных по занятости в США (ADP, Nonfarm payrolls).

Что касается Европы, то здесь еще важным этапом на этой неделе станет заседание Центробанка в четверг, в рамках которого, как ожидается, банк оставит денежную политику без изменений. Ключевым событием будет именно выступление главы ЕЦБ, под которое «быки» по евро могут вновь активизироваться, так как будут ждать от Жан-Клода Трише повторения недавней риторики, суть которой сводилась к тому, что ЕЦБ не готов пока еще отрекаться от курса нормализации денежной политики. В связи с этим, не исключено, что под ожидание публикации неплохих данных по рынку труда США, а также под фактор «сохранения процентных ставок на нынешнем уровне», на этой неделе мы можем наблюдать закрытие части «коротких» позиций по EUR/USD.

ПРОГНОЗ ОТ НИКОЛАЯ КОРЖЕНЕВСКОГО С ADRENALIN-FOREX

Дефолтить или нет

Мы подвигаем стопы в EURUSD, держим свои позиции.

Шорты в EURUSD, открытые на коррекции в район 1.36, глубоко в деньгах. Единая валюта вновь попала в немилость на фоне все тех же проблем Греции. За выходные рынок успел получить интересную комбинацию новостей. Сначала инвесторы узнали о том, что премьер-министр страны Папандреу согласен идти на новые сокращения расходов. Было объявлено об их сокращении на 6.6. млрд. евро. Это поможет сократить дефицит бюджета в следующем году до 6.8% ВВП. Это, конечно, больше, чем договаривались, - тройка требовала показателя на 6.5%. Тем не менее, это определенный прогресс. Руководство страны уже режет по живому, и при прочих равных такая жертвенность должна была поддержать евро. Этого, однако, не случилось, что вполне объяснимо.

В лучших традициях Европы греческие власти опаздывают с принятием решений. По всей видимости, Папандреу решился действовать, когда осознал, что Германия решилась допустить дефолт. Сегодня собирается экстренное совещание министров финансов еврозоны, на котором обсудят два вопроса. Первый - формальный - это увеличение объема EFSF. Вопрос, безусловно, важный, но нам представляется, что всерьез об этом никто сейчас говорить не будет. Через парламенты еще не прошли законопроекты по расширению полномочий существующего фонда. Второй вопрос - риски, связанные с дефолтом Греции. Появляется все больше поводов говорить о том, что ключевые страны ЕС постепенно склоняются к варианту полноценного дефолта Афин. И в таких условиях рынок продолжит жить от заголовка к заголовку. Итогом этой волатильности мы по-прежнему видим ретест уровня 1.3050 по EURUSD.

Все-таки сегодня еще будет отдельный вью рынка: материал получился слишком большим.

ВЬЮ РЫНКА ОТ ЧЕССПЛЕЙЕРА 29 сентября 2011 ГОДА.

Вчера снижение на рынках, начавшееся во вторник, продолжилось. Поводом к нему по-видимому оказались несбывшиеся надежды на создание европейского инвестиционного банка ( утка, запущенная CNBC в понедельник).

Теперь есть несколько вариантов событий.

Все они являются бычьими на краткосрочную перспективу. При этом среднесрочно и долгосрочно я остаюсь на медвежьих позициях.

За оставшиеся два дня, а может быть еще в первые дни следующий недели будет предпринята попытка вернуться в район 1200-1220 пунктов. Это – базовый вариант.

Возможно, что этот отскок зайдет дальше и продлится дольше.

На следующей неделе состоятся заседания центральных банков (ЕЦБ, Англии), на которых могут последовать шаги по смягчению монетарной политики: Банк Англии может объявить новую программу покупки активов, а от ЕЦБ ждут много разных мер, в том числе даже снижение процентной ставки. Это должно в некотором роде поддержать рискованные активы.

Сегодня состоится голосование в Германии по утверждению поправок к EFSF и второго плана помощи Греции. Думаю, что неприятные неожиданности маловероятны, поскольку слишком серьезный удар это будет по рынкам, и затронет, в том числе, и немецкие банки.

Прошедшая нормальная 2-хдневная коррекция мне представляется вполне естественной. Более того, она даже усилила мой краткосрочный бычий взгляд на рынок. Если бы рост планировалось прекратить в понедельник, то незачем было бы распродаваться в последние два дня.

Этот отскок имеет определенные шансы продлиться до 6 октября, и некоторые шансы даже до середины октября, и закончиться относительно продолжительной консолидацией в районе 1200-1230 пунктов.

Ниже я объясню, на чем основан подобный сценарий...

КАК ПОВЕДУТ СЕБЯ ДАЛЬШЕ US TREASURIES?

От этого зависит, в конечном счете, как поведут себя рискованные активы. И рынок акций в том числе.

В прошлом вью рынка во вторник я писал:

Если абстрагироваться от новостного фона, и оценивать только на основании привлекательности текущих процентных ставок и теханализа, то сейчас видится краткосрочный отскок в район 2-2,1%.

Это будет продажа US Treasuries по факту объявления программы «Твист».

Если в отношении краткосрочных перспектив все кажется достаточно ясным, то долгосрочные перспективы выглядят очень туманно.

Здесь существует достаточно острое разделение мнений внутри инвестиционного VIP-сообщества.

Вчера 10-летние трежеря торговались в диапазоне 2,0-2,1% и закрылись на 2,002%.

Рынок американских казначейских облигаций на распутье: если доходность 10-летних бумаг пойдет выше 2,2%, то с технической точки зрения это будет означать среднесрочный разворот тренда по облигациям и станет позитивным фактором для рынка акций и сырья.

Но это противоречит нынешней цели ФРС – придавить доходность долгосрочных казначейских бумаг, да и выглядеть он будет не очень достойно: результаты противоречат поставленным целям.

Стоит отметить, что воздействуя на американский рынок облигаций, прежде всего на долгосрочный их спектр -так называемый длинный конец кривой доходности, можно управлять развитием процессов на всех финансовых рынках.

Таким образом, правительство Китая или суверенные фонды тех же европейских стран, входящих в ЕС, могли бы уменьшить стресс в финансовой системе, продав часть принадлежащих им долгосрочных US Treasuries.

Очень важный и принципиальный момент: ИМХО одна из причин, по которой Фед запустил программу «Твист» - Фед захотел вернуть себе контроль за длинным концом кривой доходности US Treasuries.

Сейчас у него такого контроля нет; думаю, что Китай контролирует его в неменьшей степени. После завершения операции «Твист» эта сторона кривой доходности окажется в полном владении Феда.

Если Фед затем наделить еще правом проводить операции купли/продажи этих облигаций на вторичном рынке (OMO advanced), то абсолютный контроль Феда над рынками будет достигнут.

Думается, что эта победа окажется в конце концов пирровой. Поскольку длинная сторона доходности в результате этой стратегии утратит то значение, которое она имеет в настоящее время.

Сейчас длинная сторона кривой доходности US Treasuries определяет в общем и целом все на финансовых рынках: цены на все активы.

На мой взгляд существует вероятность 60/40, что пробой доходности вверх все-таки произойдет. Он окажется временным, это не станет среднесрочным разворотом, но это позволит рынкам вздохнуть свободнее, а индексу S&P500 подняться в район 1220-1230 пунктов.

Существует очень небольшая вероятность, что S&P500 даже сможет подняться в район 1250-1270 пунктов.

В чем главная идея этого сценария?

Идея в том, что перед армагедоном, вызванным предстоящим дефолтом Греции, неважно какой он будет – маленький или большой, необходимо подняться как можно выше и желательно распродаваться там какое-то продолжительное время.

.

Я не знаю, какие новостные темы подбросят нам в качестве объяснения (самая тривиальная – инвесторы поняли, что активы стоят дешево). Суть в том, что дефолт Греции будет означать очень сильное падение, и я полагаю, что в штабах крупнейших инвестиционных домов уже примерно знают, когда это может произойти.

По моей оценке, как я уже писал, это произойдет в интервале 15 октября - 15 ноября

Какие еще есть аргументы в поддержку этого сценария.

ВАЛЮТНЫЕ И СЫРЬЕВЫЕ РЫНКИ

Отчет СОТ за неделю, закончившуюся 20 сентября, показывает, что по доллару имеется максимально бычий, а по евро максимально медвежий сантимент с весны-лета 2010 года.

Это, кстати, одно из объяснений, почему с начала этой недели возник медвежий тренд по доллару. Маловероятно, что он продлится всего одну неделю.

Доллар перекуплен относительно и других валют.

Курс доллара, как известно, имеет важное значение как для цен на облигации, так и на рискованные активы.

Металлические валюты – золото и серебро - очень перепроданы и по ним тоже возможно возобновление бычьего тренда. Особенно с учетом предстоящих QE со стороны европейских банков.

Любое печатание денег имеет кумулятивный эффект на золото и серебро, и не имеет принципиального значения, кто этим занимается.

Рост золота и серебра в краткосрочной перспективе будет оказывать давление на доллар.

Перепроданы и многие другие сырьевые товары – на медь посмотрите! Возможно это только середина начавшегося медвежьего тренда, но краткосрочно назрел отскок. И Китай может часть валютных резервов направить на покупку реальных активов. О таком желании он заявлял не раз.

Не стоит забывать, что у доллара есть и свои хронические болезни, которые обострятся в ближайшем времени ( когда начнутся очередные дебаты по бюджету США).

В октябре улучшится долларовая ликвидность в связи с мероприятиями, проводимыми европейскими центральными банками.

Подводя итог: у меня бычий краткосрочный взгляд на рынок. Ожидаю, что по меньшей мере до начала следующей недели рынки будут расти. Есть немалые шансы, что с коррекциями рост продолжится до среды-четверга следующей недели.

Есть шансы, правда незначительные, что рост продлится до 10-15 октября и индекс S&P500 достигнет 1220-1250 пунктов.

При этом может возникнуть продолжительная консолидация выше 1200 пунктов.

Вот некоторые тезисы из прошлого вью рынка, который я рекомендую вам перечитать. Они все остаются в силе!

Соображения относительно рынка US Treasuries заставляют по-другому взглянуть на перспективы рискованных активов. Угроза эксцессов в еврозоне и большие проблемы у банков – это, конечно, серьезные рыночные факторы, но денежные процессы в другой части света – это домкрат, который имеет гораздо большую мощь.

Медвежий тренд обязательно должен быть подкреплен событиями в Европе.

Пока поступающие новости свидетельствуют скорее о том, что в Европе ситуация оказывается на ближайший период под контролем.

Напомню, что 29 сентября утверждение поправок к EFSF и второго пакета помощи Греции, а 3 октября состоится встреча министров финансов ЕС.

Не дожидаясь утверждения, эта странная организация под названием EFSF уже набирает трейдеров, которые будут осуществлять покупки европейских долговых обязательств.

Все выглядит так, как будто нет никаких сомнений в успешном утверждении EFSF.

Это мощнейший фактор в пользу роста как до 29 сентября, так и вплоть до 3-5 чисел октября.

Следует учесть, что следующая неделя – последняя неделя месяца, квартала и финансового года в Америке.

Для рискованных активов очень важно, как ведет себя доллар. Еще фрагмент из прошлого вью рынка касательно доллара

Индекс доллара вчера дошел до важного технического уровня: 200-дневной средней скользящей 78,8.

В настоящий момент он развернулся и пошел вниз.

Когда доходности US Treasuries идут вверх – а мы ожидаем, что так будет, доллар идет вниз.

Через три недели начнется вливание долларовой ликвидности ЕЦБ и другими банками – это тоже негативный фактор для доллара. Программа будет действовать до конца года.

А там, глядишь, и Федрезерв включит свой источник ликвидности.

И заключительный тезис:

Подводя итог:

Сейчас индекс S&P500 опять снижается - делает второе локальное дно. Я не знаю – какую новость он отыгрывает.

Но это ничего не меняет в моем вью рынка.

Мы имеем сейчас предпосылки для разворота, возможно серьезного и продолжительного...

Это были фрагменты из вью рынка в пятницу.

ЛЕТЯТ УТКИ

Черные лебеди полетали, теперь прилетели утки!

Последним черным лебедем была вакханалия в золоте и серебре. У меня нет абсолютно никаких сомнений в том, что это была спланированная на уровне первичных дилеров и руководства биржи акция, и что важно - синхронизированная с завершающей стадией распродаж, вызванной объявлением операции «Твист».

Цель – выбить ослабленные падением взаимные фонды и хеджфонды из этих наиболее эффективных с долгосрочной точки зрения активов. Первичные дилеры ведь в этих сделках естественно селлсайд...

Все было совершенно четко спланировано и осуществлено. Акция на самом деле достаточно рискованная, учитывая что в бидах на каких-то уровнях стоят суверенные фонды и центральные банки с немерянным количеством денег. Расчет был на их нерасторопность и он оправдался. Время кульминационного этапа было выбрано соответствующим образом: утро понедельника.

Теперь перейдем к уткам.

Две недели назад состоялась встреча европейских министров финансов, которую неожиданно посетил Тим Гейтнер. Приехал он не с пустыми руками, а с инициативами - привез план спасения еврозоны.

Реакция министров была, судя по всему, очень резкой, поскольку через полчаса после начала встречи Тима как будто ветром сдуло, а один из министров - представительница прекрасного пола, отличающегося, как известно, большей откровенностью даже в официальном статусе, дала в в интервью прессе резкую отповедь госсекретарю Казначейства США, заявив, что, пускай они вначале разберутся у себя, а уже потом учат других.

Казалось, что эта история уже забыта. Но вчера она с подачи CNBC, ссылающегося на какие-то неведомые источники в Еврокомиссии, всплыла вновь. Якобы этот план теперь уже рассматривается всерьез (типичный пример создания микротренда).

Я писал в последнем вью, что обязательно найдется какая-нибудь тема, которая станет поводом (не причиной) для ралли.

Постараюсь в ближайшее время в отдельной статье подробно остановится на этом плане. Вкратце: речь идет о создании крупной конторы, типа банка, которая будет вместо ( или вместе с) EFSF покупать европейские долговые бумаги. Суть этой финансовой схемы, что на ее осуществление не требуется получать согласие парламентов стран ЕС.

Для нас - трейдеров, этот план важен еще тем, что он представляет собой грандиозный шаг вперед в плане развития механизмов манипуляции рынками.

ТЕХАНАЛИЗ НЕ ДОЛЖЕН РАБОТАТЬ

С технической стороны ситуация мне представляется следующим образом. Маркетмейкерам необходимо вывести на стопы всех любителей классического теханализа, кто вошел в рынок на модели «голова и плечи» или просто на пробитии вниз медвежьего флага. Для этого необходимо сгонять рынок в район 1220 пунктов- это как минимум, а возможно даже отскок достигнет 1250 пунктов по индексу S&P500.

Такие достаточно высокие цели я вижу у начавшегося движения и они вполне реальны.

По сути, с первой декады августа мы наблюдаем размашистую пилу с зубчиками в 80-100 пунктов. Очередной зубчик должен быть вверх.

А теперь о истинных причинах этого отскока и что ждать в будущем.

О БЛИЖНЕЙ И ДАЛЬНЕЙ ПЕРСПЕКТИВЕ РЫНКА US TREASURIES

Что бы там не говорили по Блумбергу и CNBC, главная причина отскока рискованных активов в этом графике.

ГЭП ДОЛЖЕН БЫЛ БЫТЬ ЗАКРЫТ

Как я писал в этой статье, Билл Гросс и первичные дилеры накануне ФОМС и решения, о котором они знали заранее, были очень сильно затарены американскими трежерями.

Текущие чрезвычайно низкие уровни + несоразмерно большие риски, в т.ч. и геополитические, делали вполне ожидаемой подобную реакцию со стороны крупных игроков.

Стабильность рынка облигаций зависит не только от экономических факторов, но и от политических: от отношений Америки с Китаем, крупнейшим держателем американских казначейских облигаций.

Если абстрагироваться от новостного фона, и оценивать только на основании привлекательности текущих процентных ставок и теханализа, то сейчас видится краткосрочный отскок в район 2-2,1%.

Это будет продажа US Treasuries по факту объявления программы «Твист».

Если в отношении краткосрочных перспектив все кажется достаточно ясным, то долгосрочные перспективы выглядят очень туманно.

Здесь существует достаточно острое разделение мнений внутри инвестиционного VIP-сообщества.

Джим Роджерс, хотя и подсократил свои позиции, но не встал в лонг, как Билл Гросс, а продолжает шортить US Treasuries.

Дэвид Розенберг, который в отличие от многих других, в т.ч. и Билла Гросса, с весны предрекал развитие дефляционного сценария и оказался прав (!), считает, что доходности 30-летних US Treasuries упадут в район 2% - что соответствует 1,3-1,5% доходности 10-летних облигаций.

Такие уровни доходности - это наказание для инвесторов!

Лично я не понимаю, как передислокация 400 млрд. долларов из 0-3- летних бумаг в 6-30 -летние в результате программы «Твист» сможет так придавить доходности.

Джим Роджерс, бывший партнер Сороса, ставит конкретные миллиарды долларов на кон и мне кажется его позиция более убедительной.

История показывает, что вопреки ожиданиям Феда вслед за объявлением предыдущих программ QE следовал рост доходности американских казначейских облигаций.

Но Дэвид может оказаться прав - если на рынке случится Армагеддон. А он может случиться: дефолт Греции и банкротство одного или нескольких очень крупных европейских банков.

КОГДА ДОКТОРА МЕРКЕЛЬ И САРКОЗИ УДАЛЯТ ОПУХОЛЬ?

Интересный вопрос: когда же все-таки случится дефолт Греции?

Если бы делались ставки на это событие, то я сделал бы ставку на то, что это случится в период 15 октября – 15 ноября... до Дня Благодарения было бы замечательно закрыть эту тему, чтобы с удовольствием есть утку и спокойно готовиться к рождеству.

Почему? Если очень кратко: к тому времени будут завершены приготовления, прежде всего, будут запущены меры по поддержанию долларовой ликвидности.

Европейская банковская система уже за гранью жизни и ее реструктуризация обязательна.

Думаю, что над этим сейчас усиленно работают.

Вызовет ли дефолт Греции Армагеддон ? Не факт.

Все участники этой истории уже давно прекрасно понимают, что Греция неминуемо объявит о дефолте и этот дефолт уже полностью заложен в структуру инструментов с фиксированной доходностью.

Последний отчет COT зафиксировал рекордный лонг по доллару. В краткосрочной перспективе это создает предпосылки для снижения американской валюты, что тоже позитивно влияет на рискованные активы.

Спасибо Рейтерс за дезу, иногда она бывает очень полезна.

Начнем с самого главного: с американского рынка казначейских облигаций

US TREASURIES

Доходность 10-летних US notes вчера составила 1,71%. С фундаментальной точки зрения чрезвычайно опасно низкий уровень для их держателей. В 2008 году, в самый разгар кризиса не было таких низких доходностей.

Здесь существуют очень серьезные геополитические риски для Америки. Поясню кратко.

Представим гипотетически, что между США и Китаем возникли какие-то серьезные разногласия. У китайцев, имеющих US Treasuries более чем на 1 трлн. долларов, есть действенный рычаг воздействия на Америку.

Что будет, если китайцы бросят в рынок облигаций на 50-100 млрд. долларов? Рынок, конечно, проглотит такое количество, но доходность может подняться до 2,5-3%. Для Америки ничего страшного, но для Билла Гросса это будет очень неприятно, и для первичных дилеров тоже.

А что произойдет с рынком, если китайцы бросят в рынок облигаций на 200-300 млрд. долларов? Для рынка облигаций США это будет катастрофа, для Америки – не знаю...тоже наверно катастрофа и переход в новое состояние.

Китайцы постоянно держат Америку за ее самый важный орган....

С технической точки зрения график US notes тоже выглядит не лучшим образом: он нарисовал нам начало также очень опасной для медведей модели - «брошенный младенец»...

Мы можем увидеть рыночный эффект, который называется «покупай на ожиданиях, продавай на фактах». Первичные дилеры, Билл Гросс покупали на ожиданиях. Это информированные игроки, они знали наверняка, что так будет.

Билл Гросс еще в июне писал о «финансовых репрессиях» - когда инвесторов, вкладывающих деньги в активы с фиксированной доходностью, заставляют покупать облигации с такой низкой доходностью.

Если в ближайшие несколько дней доходность развернется и пойдет выше 2%, то это будет разворот тренда в US Treasuries, который идет с февраля месяца.

Это будет завершение этапа финансовых репрессий.

Это будет «продажа облигаций по факту» объявления операции «Твист».

РЫНКИ

Соображения относительно рынка US Treasuries заставляют по-другому взглянуть на перспективы рискованных активов. Угроза эксцессов в еврозоне и большие проблемы у банков – это, конечно, серьезные рыночные факторы, но денежные процессы в другой части света – это домкрат, который имеет гораздо большую мощь.

Деньги не обязательно пойдут в фондовые активы; есть еще сырьевые активы, металлические валюты, так называемые рискованные валюты в конце концов.

ЕВРОПА

Вчера я писал:

Медвежий тренд обязательно должен быть подкреплен событиями в Европе.

Пока поступающие новости свидетельствуют скорее о том, что в Европе ситуация оказывается на ближайший период под контролем.

Министры финансов и центральные банкиры двадцатки собрались вчера в Вашингтоне на полугодовую встречу с участием МВФ и всемирного Банка.

Блумберг передает:

G-20 будет делать все необходимое для сохранения финансовой стабильности и роста

G-20 о сильном и скоординированном ответе

G-20 заявил, что к следующему заседанию G-20 еврозона выполнит шаги по запуску EFSF.

Последний пункт – самый важный.

Напомню, что 29 сентября утверждение поправок к EFSF и второго пакета помощи Греции, а 3 октября состоится встреча министров финансов ЕС.

Не дожидаясь утверждения, эта странная организация под названием EFSF уже набирает трейдеров, которые будут осуществлять покупки европейских долговых обязательств.

Все выглядит так, как будто нет никаких сомнений в успешном утверждении EFSF.

Это мощнейший фактор в пользу роста как до 29 сентября, так и вплоть до 3-5 чисел октября.

Следует учесть, что следующая неделя – последняя неделя месяца, квартала и финансового года в Америке.

ДОЛЛАР И ЕВРО

Индекс доллара вчера дошел до важного технического уровня: 200-дневной средней скользящей 78,8.

В настоящий момент он развернулся и пошел вниз.

Когда доходности US Treasuries идут вверх – а мы ожидаем, что так будет, доллар идет вниз.

Через три недели начнется вливание долларовой ликвидности ЕЦБ и другими банками – это тоже негативный фактор для доллара. Программа будет действовать до конца года.

А там, глядишь, и Федрезерв включит свой источник ликвидности.

Американские монетарные власти всегда за сильный евро, европейские власти сейчас – пожалуй тоже. Сильный евро снижает стресс в финансовой системе.

Подводя итог:

Сейчас индекс S&P500 опять снижается - делает второе локальное дно. Я не знаю – какую новость он отыгрывает.

Но это ничего не меняет в моем вью рынка.

Мы имеем сейчас предпосылки для разворота, возможно серьезного и продолжительного...

Иногда так бывает, что небольшая заметка меняет кардинально представление о рынке. После того, как я прочитал эту статью, посмотрел на графики и сопоставил кое-что, то мой среднесрочный медвежий настрой значительно ослаб.

А вроде бы казалось такая отвлеченная статья.

Заметка была опубликована на Zero Hedge еще 19 сентября:

Китай изменил на 180 градусов свою позицию по отношению к долговым проблемам Европы. Здесь, что интересно, не только экономика, но и политика оказалась замешана.

Китай приостанавливает осуществление финансовых транзакций с Европой - ультиматум в торговой войне

Коварство всегда являлось отличительной чертой азиатов, можно вспомнить, что термин «якудза» пришёл из карточной игры. Ну и почему же китайцам не воспользоваться своим положением обладателя крупнейших золотовалютных резервов мира! В начале недели поток новостей из Китая прозрачно намекнул, что волатильность в глобальной экономике готова перейти на новый уровень. Как обсуждалось на портале Zero Hedge на прошлой неделе, “великодушное” предложение Китая помочь Европе было на самом деле плохо скрытой угрозой США в игре “кто получит азиатские деньги”. Ну и чтобы подтвердить слова делом, китайцы выполнили кое-какие угрозы – раздражённые нежеланием ЕС признавать экономику Китая рыночной, они прекратили валюто-обменные операции с французскими банками, выразив обеспокоенность надежностью евро и обозначив предпочтение облигациям (конечно американским US Treasuries) перед акциями – всё время предостерегая о растущем напряжении в торговле – ну чисто бряцание оружием.

Сообщается, что прекращены все валютные операции, кроме спотовых, с тройкой крупнейших банков Франции - Societe Generale , Credit Agricole и BNP Paribas.

Ну ладно, с этим все понятно. Китайцы не обязаны спасать французские банки, пускай это делают французы.

Но то, что я прочитал дальше, меня удивило.

Позже Reuters, со ссылкой на статью в People's Daily, рупоре Коммунистической партии Китая,объясняя причины роста объёма покупок Китаем облигаций США, процитировало учёного из Академии социальных наук Китая, что “доллар относительно безопаснее евро” из-за кризиса суверенных долгов в Европе.

Дальше больше, был процитирован чиновник высочайшего уровня, сказавший: “а что ещё мы можем покупать кроме трежерис, акции намного рискованней”. И наконец, China Daily добавила элемент военщины, выдержав в соответствующем тоне статью о том, что США ждёт ответный удар, если те продадут Тайваню партию оружия.

Я задумался над этой информацией. Когда китайцы заявляли о том, что будут покупать европейские долговые бумаги, то они их покупали. Было это неоднократно.

Вроде бы на первый взгляд все выглядит логично. Действительно, доллар сейчас смотрится очень сильно, да и серьезные парни типа PIMCO активно тарят в последнее время американские казначейские бумаги.

Но я что-то не припомню, чтобы китайцы заявляли о своем желании покупать американские казначейские облигации. Они просто их постоянно покупали, как напрямую, так и через всякие оффшорные конторы, расположенные в Лондоне. Поскольку доллары им куда-то надо девать.

У меня есть ощущение, что это ложный сигнал рынку -попытка ввести в заблуждение. Возможно, что исходная информация от Рейтерс, которую нам транслирует ZH, вообще придумана в каких-то целях.

Сейчас график 10-летних US Treasuries выглядит так:

Похоже на формирование модели "падающая звезда".

Если в ближайшие несколько дней доходность развернется и преодолеет 2,15%, то это будет разворот тренда, который идет с февраля месяца.

Это будет «продажа облигаций по факту» объявления операции «Твист».

Посмотрите на доходность: она нереально низкая!

Внешние признаки графика, прежде всего очень крутой наклон последних недельных свечей тоже на мой взгляд указывает на близость разворота американских казначейских бумаг. График очень похож на конец 2008 года.

В поддержку этого предположения близкий конец месяца и финансового года, да и доллар уже перекуплен...

Что произойдет отскок - вероятность 90%. Но, возможно, это будет не отскок, а РАЗВОРОТ.

Если сейчас произойдет разворот в US Treasuries, то, естественно, это вызовет соответствующую реакцию в валютах, акциях и рискованных активах.

Прежде всего это прекратит процесс укрепления доллара. Если прекратится укрепление доллара, то это, естественнго, окажет поддержку рискованным активам.

Это не значит, что S&P500 пойдет сейчас опять к 1400 пунктам. Но это по крайней мере может означать, что мы не увидим в ближайшее время 1040 или 1070 пунктов по S&P500.

P.S. Похожая история была с золотом: статья от 9 августа

...когда такие прогнозы от инвестиционных домов начинают выходить пачками, это свидетельствует о том, что рынок находится очень близко к завершению локального тренда.

Золото действительно скоро перешло в боковой тренд, в котором сейчас и находится (думаю, что скоро восходящий тренд опять возродится).

В последнее время у Феда хорошо работает система коммуникаций с рынком. Что ждали, то и получили.

Хотя ФОМС не принял решения по уменьшению процентов, выплачиваемых на избыточные резервы, Голдман считает, что предпринятый Федом шаг оказался более агрессивным, чем ожидалось.

По мнению GS решение оказалось более агрессивным в двух аспектах.

Во-первых, относительно крупная часть бумаг расположена в дальней части длинного конца кривой доходности – порядка 29%. В 10-летнем эквиваленте это составляет 400 млрд. долларов; рынок ожидал объема этого сегмента в размере 300-350 млрд. долларов.

Во-вторых, Фед меняет свою политику реинвестирования средств от погашения агентских бумаг и MBS: теперь он будет направлять деньги не на покупку казначейских бумаг, а на покупку тех же ипотечных агентских и MBS.

ФОНДОВЫЙ РЫНОК

Фондовый рынок отреагировал на решение ФОМС снижением примерно на 50 пунктов, как я и предполагал во вчерашнем вью рынка. Что интересно, никто кроме меня не писал, что операция «Твист» окажет негативное влияние на рискованные активы.

Именно операция «Твист», а не то, что якобы решение ФОМС не оправдало каких-то надежд. Надежд никаких не было.

Логика вчерашних распродаж очень простая: Фед объявляет о том, что он выкупает практически весь объем казначейских облигаций в диапазоне 7-30 лет. Естественно, что в ответ на это доходности облигаций падают и капитал из рискованных активов бежит в активы с фиксированной доходностью.

Вопрос в том, насколько долгим и серьезным окажется это бегство.

Американские US notes и bonds - тоже не подарок.

Они уже сейчас находятся на таких ценовых уровнях (и уровнях доходности), что над ними висит постоянно угроза коллапса. Эта угроза отодвинута по времени на год-полтора, как видится сейчас, но она постоянно существует, и какие-то события могут спровоцировать, что все это произойдет гораздо раньше, чем мы ожидаем.

Пока S&P500 остается в пределах сформированного медвежьего флага и я не уверен, что он пойдет на его пробитие только на основании итогов ФОМС без какого-то серьезного дополнительного негатива.

Что мы сейчас имеем?

Ситуация в Греции успокоилась, банковский кризис продолжается, но скоро европейские банки (12 октября) получат неограниченную долларовую ликвидность на 3 месяца. На рынке появится много долларов – это тоже можно считать в некотором роде количественным смягчением.

Акции банков уже сейчас очень перепроданы, как в целом и европейские рынки акций – немецкий, французский. Здесь возможен по меньшей мере хотя бы технический отскок.

В Америке конец месяца и конец финансового года.

Американский фьюч прошел со вчерашнего дня 60 пунктов, и здесь тоже логично ждать сопротивления дальнейшему движению.

Учитывая, как рынок сопротивлялся падению на прошлой неделе, представляется вполне возможным, что падение на этом притормозится, и S&P500, оставшись в пределах медвежьего флага, может сегодня-завтра опять на каких-то новостях, каких – пока я не знаю, выйти в район 1180-1190 пунктов.

Евро пока не факт, что будет пробивать 1,35 вниз. Идет массированный исход из азиатских валют в евро, и это поддерживает курс евро и в какой-то степени нейтрализует воздействия негативного европейского фактора на рынки.

Скорее всего движение вниз продолжиться, но оно будет волатильным и в конечном счете очень неспешным.

Медвежий тренд обязательно должен быть подкреплен событиями в Европе.

Все время надо смотреть за US Treasuries. Кто-то, кажется Мерфи, делал такое сравнение: если считать рынок облигаций собакой, то фондовый рынок – это всего лишь ее хвост.

Собака управляет хвостом, а не хвост собакой!

Ключ к пониманию дальнейшего поведения рынка – поведение американских казначейских облигаций.

РЫНОК ОБЛИГАЦИЙ

Язык рынка облигаций – это единственный язык, который понимают монетарные власти.

Интересно, что они предпримут дальше. Определенную наводку нам дадут очередные первичные аукционы 7-30 летних US Treasuries.

Доходность 10-летних бумаг составляет 1,85% годовых, 30-летних вблизи 3%. Они и так на рекордно низких уровнях, куда еще падать?

Возникает естественный вопрос: как поведут себя крупные суверенные держатели пакетов US Treasuries: Китай, Япония, Россия, страны Персидского залива. Допустим, Китай не будет продавать: ему надо абсорбировать свой торговый профицит. Япония не будет продавать: они и так с большим трудом сдерживают рост йены. Куда им девать доллары, которые получат от продажи американских казначейских бумаг? Но вот Россия, у которой еще свыше 100 млрд. долларов в трежерях, наверно будет продавать их, как делала это в последнее время. Торопится особо некогда - до лета 2012 года остается еще много времени. Какие-то другие суверенные держатели американского госдолга, пользуясь удобным случаем, тоже будут их продавать. Когда, как – мы этого не знаем.

Поведение американских долгосрочных казначейских бумаг в целом представляется мне достаточно туманным. Кто будет их покупать через неделю-две кроме Феда?

Парадокс рынка облигаций: при феноменально низкой доходности они являются токсичным активом!

Формирование пузыря в американских трежерях вступило в заключительную стадию. Коллапс, в принципе, неизбежен, но он может произойти очень нескоро.

Если американские законодатели продолжат вести дебаты по бюджету, подобные тем, что были в июле, это может очень ускорить крах американского рынка облигаций.

Несомненно, что очень скоро последует новый раунд покупки активов, вопрос только в том – когда?

Интересно будет взглянуть на минутки этого заседания, которые выйдут 12 октября. В них должны быть подробности дискуссии, которая развернулась внутри ФОМС.

Возможно минутки дадут определенный намек на то, когда состоится очередной раунд QE3.

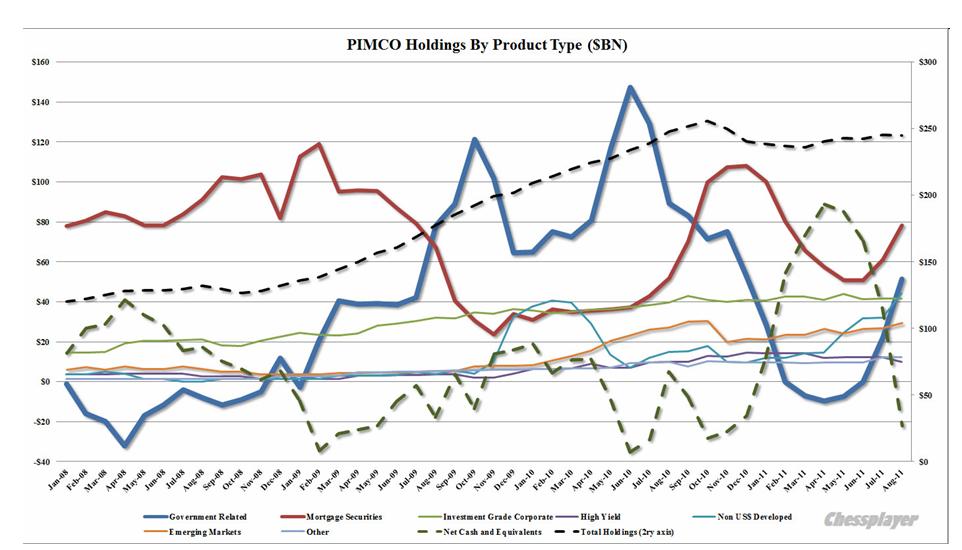

Ежемесячные отчеты фонда PIMCO заслуживают пристального изучения, поскольку изменение портфеля активов крупнейшего в мире фонда облигаций показывает нам взаимодействие рискованных активов и активов с фиксированной доходностью и помогает предсказать среднесрочный (долгосрочный) тренд.

Глава PIMCO Билл Гросс часто озвучивает утечки о возможных действиях монетарных властей США. Например, он первый заговорил об операции «Твист» еще в мае или июне. В последний месяц о ней говорят все, кому не лень.

Итак, какие изменения произошли с портфелем облигаций PIMCO за последние полгода?

Информацию и графики, как обычно, мы почерпнули из Zero Hedge, за что им наша благодарность.

Во-первых, Билл Гросс признал свою ошибку и перестал шортить казначейские бумаги США (в апреле шорт составлял 9,6 млрд. долларов). Надо сказать, что ему это стоило денег. Во- вторых, Билл Гросс стал их очень активно покупать. С июля по август он увеличил количество US Treasuries более чем в два раза: с 22,1 млрд. до 51,5 млрд. долларов.

На рисунке внизу показаны активы головного фонда Total Return Fund фонда PIMCO в разрезе типов ценных бумаг.

Как видно из графика в июне фонд пошел в направлении увеличения доли казначейских бумаг в своем портфеле. Притом стоит отметить, что это происходит на фоне рекордно низких доходностей.

Скептицизм Билла Гросса объяснялся слабостью доллара, катастрофическим состоянием американского бюджета и опасениями, что в этих условиях никто не будет покупать US Treasuries.

Ситуация изменилась после того, как с горем пополам завершили переговоры по увеличению лимита госдолга, разразилась новая фаза европейского долгового кризиса, и в активную фазу перешел банковский кризис.

В этой ситуации US Treasuries опять стали надежным пристанищем для сохранения капитала.

Денег много, и поэтому доходность уже опустилась ниже уровня кризисного 2008 года.

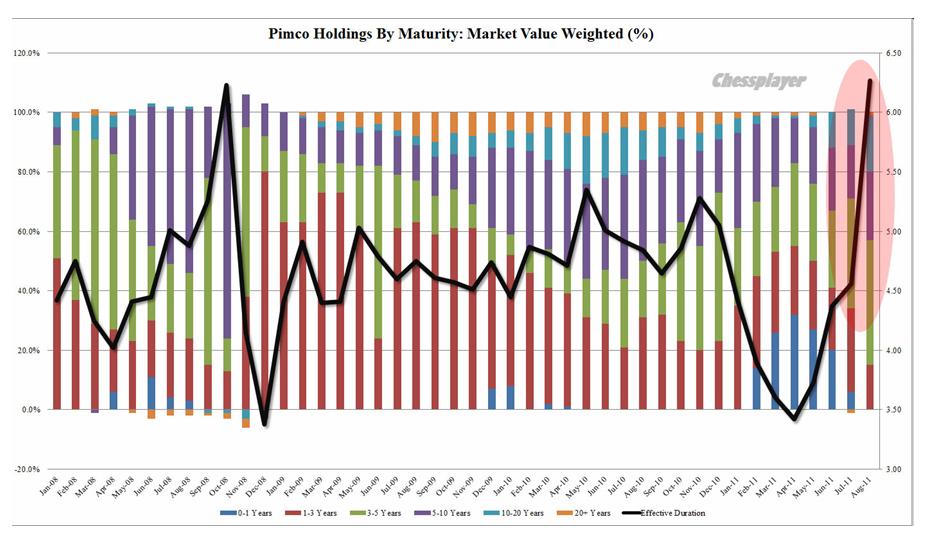

На втором рисунке показаны активы головного фондв PIMCO в разрезе сроков погашения.

Мы видим сильный рост среднего срока погашения бумаг в портфеле PIMCO. С 4,56 в июле он вырос до 6,27 в августе. Это максимальный уровень с октября 2010 г. (6,23), а возможно и исторический рекорд.

Билл Гросс также увеличил размер и дюрацию MBS и агентских бумаг.

Вывод: PIMCO осуществляет подготовку к операции «Твист» с последующей возможной широкомасштабной покупкой активов Федрезервом.

Можно не сомневаться, что многие другие инвесторы копируют в той или иной степени действия PIMCO.

Такое позиционирование PIMCO является серьезным рыночным сигналом на то, что текущий рост рискованных активов не окажется долгим.

Обеспечение американского бюджета дешевым фондированием является сейчас приоритетной задачей для американских монетарных властей. Более важной, чем рост рынка акций.

И в заключение глубочайшие по смыслу слова Акселя Мерка:

The language of the bond market is the only language policy makers understand.

Язык рынка облигаций – это единственный язык, который понимают монетарные власти.