|

ВЬЮ РЫНКА ОТ ЧЕССПЛЕЙЕРА 12 МАРТА 2012 ГОДА. 7 марта после самого сильного падения за последние три месяца я продолжал считать, что рынок останется бычьим и писал:

Как мы видим, за следующие три дня рынок вернулся к уровням начала недели. Неделя закрыта с символическим ростом, и графически картина выглядит вполне по бычьи.

Put/call –коэффициент не выходит за границы 1,10 – что тоже дает нам бычью расстановку сил на рынке опционов. Но действительно ли рынок находится в фазе роста? На рисунке видно, что ленты Боллинджера практически выровнялись в горизонтальном направлении и сузились. Они указывают на формирование боковика в диапазоне 1340-1380 пунктов. Теперь что от быков, что от медведей требуется определенное усилие, чтобы прорваться за пределы этого диапазона. Посмотрите на закрытия по индексу S&P500 последних четырех недель: 1361,33, 1365,78, 1369,72, 1370,75. За четыре недели рынок продвинулся менее, чем на 1%. Последняя неделя, кстати, была первой, когда индекс S&P500 не обновил максимумы. EURO и некоторые рискованные валюты (не все) во время роста на прошлой неделе корректировались, что тоже вызывает определенные сомнения в этом росте. Рынок вступил в фазу прогонки; о чем я кстати писал еще пару недель назад. Во время фазы «прогонки» риск в находится в режиме «включено», рынок остается бычьим, но идет раздача лонгов. Фаза прогонки рынка уже идет почти целый месяц, но может продлиться еще 1-2 месяца. При этом как может быть рост, так его может и не быть. Это почти непредсказуемо. В начале прошлой недели произошла самая сильная коррекция рынка за последние 3 месяца, но затем рынок развернулся и опять пошел вверх. Поводом этому послужили ожидания благоприятного завершения сделки по PSI и ожидания позитивного отчета по занятости. И те и другие ожидания подтвердились. Настоящего роста в пятницу не получилось из-за решения ISDA по греческим CDS, хотя реакция на это событие была довольно умеренной. Не думаю, что активация CDS-контрактов или списание >100 млрд. EURO способны оказать хоть сколько-то продолжительное воздействие на рынки. Дефолт Греции ( это только первый – впереди будут еще – но не скоро) наконец состоялся, но он является управляемым, и банковская система еврозоны к нему сейчас очень хорошо подготовлена. В ближайшие недели никаких специфических рыночных тем уже не будет и на первый план выйдут данные экономики США и еврозоны? Если они будут позитивны, рынок еще может сколько-то порасти. Но в целом, это все-равно будет боковик – волатильный боковик. Чуть позже – в конце марта-начале апреля вероятность коррекции значительно возрастет. Во-первых, будет сказываться укрепление доллара – а это ИМХО устойчивый процесс. Во-вторых, начнут играть роль риски в связи с выборами в Греции и Франции. На этой неделе главным событием станет заседание ФОМС. Я не ожидаю от Комитета по открытым рынкам каких-то решений, способных существенно подействовать на рынок. Во-первых, заседание однодневное, а, как правило, все серьезные решения принимаются на двухдневных заседаниях. Двухдневными будут два следующих заседания: 24-25 апреля и 19-20 июня, за которыми последуют прессконференции главы ФРС Бернанке. Пока у ФРС нет никаких оснований для запуска новой программы QE. У меня есть сомнения, что такие основания появятся даже к июньскому заседанию ФРС. На мой взгляд, основания для запуска QE3 появятся только в октябре. Ликвидности на рынке сейчас предостаточно и без того, чтобы Федрезерв вкачивал в экономику новые сотни миллиардов долларов. Правда это EURO-ликвидность, и этот факт будет оказывать на американскую экономику отрицательное воздействие. Но должно пройти несколько месяцев, чтобы этот эффект почувствовался. Для запуска программы QE3 нужны плохие экономические данные по ВВП или занятости, свидетельствующие о том, что процесс восстановления застопорился. Возможно, что даже данные за 1-й квартал не станут основанием для запуска QE3. ЗАСЕДАНИЕ ЕЦБ: Реакция рынка на заседание ЕЦБ по ставке была очень спокойной. Верояность понижения ставки в течение этого цикла количественного смягчения очень мала. Danske Bank считает, что ЕЦБ оставит процентную ставку неизменной вплоть до первого квартала 2014 года. Драги считает 3-хлетние LTRO несомненным успехом. Прогноз по инфляции был немного пересмотрен в большую сторону, а по росту экономики еврозоны в меньшую. В ближайшие недели доминирующей темой для рынков станут данные экономики. Чуть позже – в конце марта-начале апреля начнут играть роль риски в связи с выборами в Греции и Франции. Основные события на этой неделе от Блумберга

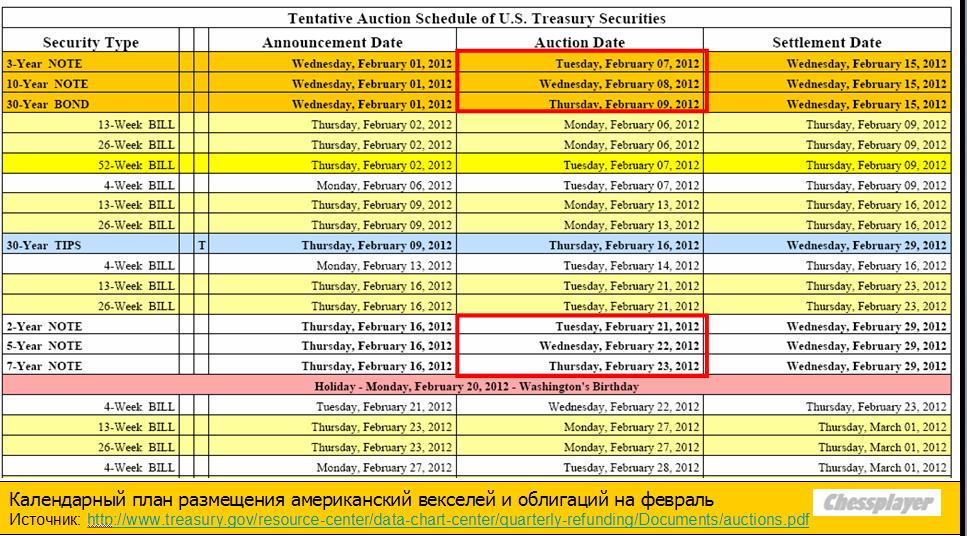

Реакция американского рынка на позитивные данные по занятости на этот раз была логична. Есть такой условный рыночный рефлекс, к которому нас приучили и приучают. Если данные по занятости позитивные, то значит все ок, следует покупать рискованные активы и продавать активы с фиксированной доходностью. Если американская статистика по занятости не врет, то данные действительно показывают положительные сдвиги в американской экономике. Главное, что улучшение отмечено в частном секторе, а в государственном секторе количество занятых снижается. Так что недооценивать статистику тоже не стоит. Начавшаяся неделя – первая неделя календарного цикла по размещению US notes и US bonds. 12-14 марта соответственно размещаются 3,10,30-year US Treasuries. На рисунке внизу показан график размещения американского госдолга в марте.

Значение для рынков имеет только размещение среднесрочного и долгосрочного долга ( от 3-х лет). Векселя (bills) в настоящий момент равнозначны кэшу. Размещение US notes и US bonds, как я уже неоднократно писал, - неблагоприятное время для лонгов. Хотя, естественно, это нельзя воспринимать как аксиому, поскольку, разумеется, есть много других факторов. Ликвидность, например или курсы валют. Ликвидность сейчас очень высокая и это позитивно для рискованных активов. Что касается валютного рынка, то тренд по ослаблению EURO оказывает негативное влияние на рискованные активы. Если резюмировать мое представление о рынке, то я сделал бы это следующим образом:

На этой неделе более вероятна небольшая коррекция. |

Поиск котировок:Например: Газпром

|

|