Прекращение или сокращение программы покупки активов со стороны Федрезерва становится все более реальным (во всяком случае, в глазах участников рынка).

Поэтому представляет интерес информация, какое влияние это может оказать на цены на активы.

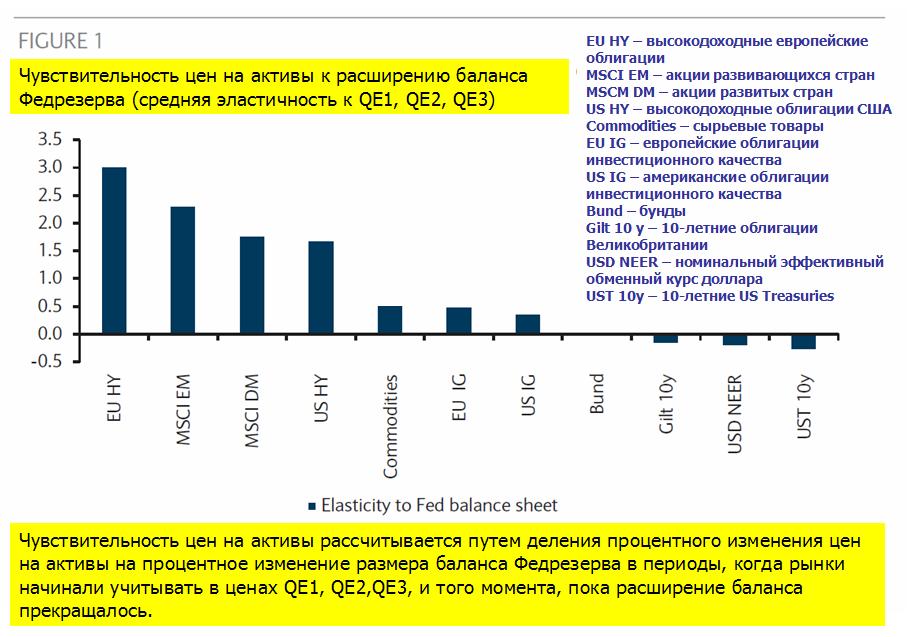

Из рисунка видно, что европейские высокодоходные облигации, акции развивающихся рынков, акции развитых рынков, и высокодоходные облигации США демонстрируют наиболее высокую чувствительность к расширению баланса Федрезерва.

Аналитики Barclays отмечают, что в базовом варианте постепенного восстановления экономики США и выхода Федрезерва из программы QE они отдают предпочтение в среднесрочной перспективе акциям по сравнению с облигациями и ожидают постепенной миграции из дорогих бондов в другие активы. Они считают, что выход из QE3 не повредит в такой степени активам, связанным с восстановлением американской экономики, как тем, которые с этим не связаны.

При этом Barclays отмечает, что сохранятся в силе факторы, способствующие низким ставкам доходности: спрос центральных банков на безопасные активы, регулирование центральных банков согласно Базелю-3, «стареющие» домашние хозяйства, сокращение предложения безопасных активов.

С моей точки зрения, аналитики Barclays не учитывают тот факт, что описанная ими диспозиция уже в значительной степени заложена в цены на активы: акции растут непрерывно с осени прошлого года.

Казначейские облигации США стоят дорого, но они имеют отрицательную динамику с начала года, в то время как американские акции выросли почти на 20%.

То же касается акций развивающихся рынков. С какой стати акции EM должны отыгрывать стандартным образом выход из QE3, если они уже с начала года находятся в нисходящем тренде и в росте не участвуют.

Все это напоминает промывку мозгов – покупайте дальше американские акции.

Первые предпосылки появились в июне, , когда доллар стал укрепляться не только относительно EURO, но и относительно юаня.

До этого ситуация в экономике была более-менее благополучной.

Почему? Ответ на вопрос здесь:

Почему, несмотря на сильный доллар, американский фондовый рынок, тем не менее, сумел подняться так высоко? Почему американские корпорации сохранили высокие прибыли?

Вы никогда не задумывались, почему индекс S&P500 с начала года показывает +9,5%, а золото -0,7%? Хотя считается, что золотом манипулируют, но в этом есть действительно объективные причины.

Есть валюта, которая не входит в индекс доллара, но которая имеет значение, сравнимое с EURO и наверно большее, чем все остальные валюты, входящие в индекс доллара, вместе взятые.

Это китайский юань!

Китайский юань компенсировал укрепление доллара относительно других валют.НО ситуация изменилась.

С лета 2010 года почти два года продолжался процесс ослабления американского доллара относительно китайского юаня - за это время американский доллар подешевел почти на 6,8%.

Мы видим из графика, что в самом конце апреля произошел разворот в валютном курсе доллар/китайский юань. Это отражает изменение политики Народного Банка Китая (PBOC), который тем самым пытается притормозить приземление китайской экономики.

Таким образом, при продолжающемся ослаблении EURO другой позитивный драйвер для американской экономики и фондового рынка перестает действовать.

Необходимость ответных действий в валютной войне заставило Фед разрабатывать план QE3

6 – прибыли американских корпораций – можно считать главной целью как QE3, так и любых действий ФРС.

Преуспевание американских корпораций – вообще главная цель существования Федрезерва.

8 – рынок недвижимости. Вспомним речь Йеллен.

Йелен подготовила большую презентацию, обосновывающую необходимость запуска QE3.

Покупка MBS оказывает влияние, прежде всего, на ставки по ипотечным кредитам. В результате на рынке недвижимости США во второй половине года действительно произошел перелом.

В РЕЗУЛЬТАТЕ ИЗЪЯТИЯ ФЕДОМ ДОЛГОЛЕТНИХ БУМАГ С РЫНКА И ОДНОВРЕМЕННОГО ОЧЕНЬ ПОВЫШЕННОГО СПРОСА НА НИХ ИЗ-ЗА ОПАСЕНИЙ ЗА EURO 10-ЛЕТНИЕ И 30-ЛЕТНИЕ US TREASURIES ДОСТИГЛИ РЕКОРДНЫХ ДОХОДНОСТЕЙ.

Можно ли запускать новый выкуп US Treasuries при текущих супернизких доходностях?

Что будет потом с рынком, когда доходность долгосрочных US Treasuries начнет расти? Его же взорвет!

Поэтому думаю, что это абсолютное безумие, и Фед на это не пойдет.

Как же недалеки те аналитики, которые пишут, что в ходе QE3 Федрезерв, возможно, будет покупать американские казначейские облигации.

Единственное, что может покупать Федрезерв в ходе последующей программы, это MBS (ипотечные облигации). Притом это будут нестерилизованные покупки, поскольку для стерилизации у Феда просто нет бумаг в необходимом количестве, о чем написано выше.

О запуске QE с покупкой MBS уже давно говорят, поэтому такой вариант вполне возможен.

2 – рост экономики

Без постоянного стимулирования США опять впадут в рецессию. Поэтому сохранение темпов роста тоже являлось мотивом для запуска QE3.

1- занятость – этот пункт был «официальной» причиной запуска QE3. Поэтому я его включаю в этот список.

Хотя с моей точки зрения это в большой степени объяснение, чем мотив.

5- так же как и занятость является частью дуального мандата Федрезерва. П.5 оказывает негативное влияние на п.2 и п.6 и тоже являлось мотивом для Феда.

Рынок госдолга здесь не при чем

Многие упомянули п.4 – рынок госдолга. Рынок госдолга имел отношение к QE2, но к QE3 не имел никакого отношения.

В тот момент, когда программа QE начинала обсуждаться в кабинетах Федрезерва, ситуация на рынке госдолга была более чем благополучна. Шло повальное бегство из EURO, инвесторы парковали свои капиталы в казначейских бумагах США.

Доллар - это главный мотив

Приведу еще один отрывок из статьи: Фундаментальная «несправедливость» - наверно самый важный для понимания, что именно укрепление доллара стало главным мотивом для запуска QE3.

Небольшая, но имеющая на мой взгляд чрезвычайно важное значение заметка, на которую указал один из моих читателей:

Одна из самых больших нефтяных компаний мира, британо-голландская Royal Dutch Shell больше не доверяет европейским банкам. "Мы не готовы принимать на себя кредитные риски в Европе", - заявил газете Times финансовый директор Royal Dutch Shell Саймон Хенри.

По словам топ-менеджера, Royal Dutch Shell оставит на своих счетах в европейских банках средства, необходимые для финансирования текущей деятельности компании, но резервы наличности будут выведены из финансовых учреждений еврозоны. Общая сумма изъятых из банков Европы средств может составить около 15 млрд долл., которые будут размещены на счетах Royal Dutch Shell в американских банках либо вложены в облигации Минфина США.

Вывод капиталов из европейских банков создает дополнительную угрозу финансовой стабильности еврозоны, отмечает Times. Если примеру Royal Dutch Shell последуют и другие крупные компании, лишившиеся значительной доли своих средств, банки вынуждены будут повысить стоимость выдаваемых кредитов.

Далее я писал:

Если это так, то в конце лета - начале осени мы можем увидеть движение EURO/USD на 5-7 фигур вниз.

Это дамоклов меч, который нависает над рынками акций и рискованными активами.

Это реальная фундаментальная угроза, которая существует параллельно с различными страхами, фобиями и реальными опасностями различных дефолтов по суверенным и другим долгам.

Если это правда, то думаю, что не на шутку встревожило американские монетарные власти.

Тогда резко активизировались вербальные интервенции со стороны чиновников Феда и в сентябре была безотлагательна запущена программа QE3.

Состоявшиеся на прошлой неделе в США выборы вызвали, в конечном счете, реакцию «risk off», выразившуюся в падении фондовых индексов, снижении EURO/USD, снижении доходности долгосрочных казначейских бумаг. Некоторые рискованные активы при этом, однако, росли: например драгоценные металлы.

Такая реакция рынков показывает, что начинается позиционирование рынков на «фискальный обрыв». В ближайшие месяцы «фискальный обрыв» станет главным рыночным событием.

Рынки начали позиционироваться на «фискальный обрыв»

Реакция на "фискальный обрыв" №1 образца 2011 года была следующая: акции - вниз, казначейские облигации США и золото - вверх.

Как я уже писал, мое мнение, что фискальный обрыв будет выглядеть несколько иначе, чем в 2011 году.

Во-первых, долгосрочные US Treasuries находятся на гораздо более высоком уровне, чем во время фискального обрыва №1, и потенциал для их роста невелик. Каждый последующая десятая процента снижения доходности будет даваться американским казначейским бумагам с большим трудом.

Рынок акций тоже стоит выше, чем в 2011 году, но... ниже, чем в 2007 году. Потом акции, также как и золото – рискованные активы. Следовательно, они не имеют естественных ограничителей роста в отличие от активов с фиксированной доходностью. Теоретически они могут расти в небо.

Другое важное отличие «фискального обрыва» образца 2012 года от предыдущего подобного феномена состоит в том, что он будет происходить в условиях действующих стимулирующих мер со стороны ФРС.

Это даст определенную поддержку рискованным активам.

С начала программы, а прошло уже почти два месяца, первичные дилеры получили от ФРС всего 25,6 млрд. долларов.

14 ноября банки получат 21,875 млрд. долларов, а 19-20 ноября еще 20 млрд. долларов.

Дальше наверно деньги будут поступать с нормальной регулярностью: 40 млрд. долларов в месяц. Поступление будет происходить крупными траншами – 2-3 раза в месяц.

В связи с этим возможно, что на рынке возникнет цикличность, связанная с временем поступления траншей.

Сегодня в Америке выходной – День ветерана и активность будет пониженная. Я ожидаю, что в понедельник-вторник коррекция может слегка продолжиться, но со среды начнется рост.

Я ожидаю небольшое ралли на рынке в период с 14 по 22 ноября – до Дня благодарения.

Существует традиция, что перед днем Благодарения рынки торгуются в позитивном ключе. В прошлом году эта традиция была нарушена, а и ралли началось напротив, сразу после Дня Благодарения. Думаю, что в этом году пройдет все по правилам.

Еще один позитивный для рынка сигнал: флагман рынка акций – Apple, после почти отвесного падения, начал отскок. Акции стоят относительно дешево.

Риск выхода Греции из еврозоны сохраняется

Внезапное объявление о выходе Греции из состава еврозоны – это настоящий форсмажор, который ломает все сценарии и прогнозы.

Теоретически это может произойти в любой момент, и поэтому до официального объявления о выделении Греции очередного транша помощи нужно быть к этому готовым.

Существует несколько причин в пользу возможного выхода Греции из еврозоны в этом году.

Бесконечные задержки и обсуждения всем уже надоели. Решение о выделении денег не принято и отложено до конца месяца, что само по себе уже подозрительно.

Где-то в августе глава Еврогруппы промолвился, что он «видит Грецию в составе еврозоны по меньшей мере до конца осени и после этого срока тоже». Конец осени уже скоро наступает.

Хотя парламент в воскресенье проголосовал за бюджет, с легитимностью этих решений не совсем ясно. Конституционный Суд незадолго до этого заявил, что предложенные реформы неконституционны. Что теперь – надо менять конституцию?

Цели, поставленные перед Грецией, совершенно нереалистичны и это признают даже официальные структуры.

МВФ недавно пришел к заключению, что Греция не в состоянии достичь поставленных целей без новой реструктуризации долга. И на этот раз с участием официального сектора.

Речь идет о согласии стран еврозоны понести потери в связи с Грецией. Пока Германия выступает категорически против такой реструктуризации. Согласится ли она на новые уступки? Или, наконец, скажет – хватит!

Угроза выхода Греции из состава еврозоны висит над рынком уже давно. Рано или поздно она будет реализована.

Произойдет это неожиданно, когда мы меньше всего будем этого ожидать.

Я часто задавался этим вопросом. Возможно, что истинная причина, почему оно пока не принесло результатов, кроется в особенностях системы расчетов ФРС с первичными дилерами.

Они получают деньги с большой задержкой – фактически порядка 1,5 месяцев. Поэтому пока эффекта от QE3 не видно.

А теперь внимание! На следующей неделе предстоит очень крупная выплата банкам.

14.11 -21,875 млрд. долларов

19 и 20 ноября тоже в общей сложности банки получат почти 20 млрд. долларов

19.11 – 6,8 млрд. долларов

20.11 – 11,475 млрд. долларов

Таким образом, в период с 14 по 20 ноября банки получат в общей сложности почти 40 млрд. долларов, которые они по традиции могут направить на покупку рискованных активов, и прежде всего акций.

Для покупки акций есть основания: полуторамесячная коррекция удешевила индекс S&P500 на 7%, а популярные акции Apple на 22%.

Учитывая небольшой интервал между 14.11 и 19.11-20.11 ралли «RISK ON» может оказаться продолжительным: 7-10 дней.

Цифры по nonfarm payrolls были опубликованы в 8.30. В 8.40 Ян Хатциус из Golgman Sachs разослал клиентам e-mail, состоящий из 356 слов, который был проверен и получил официальное одобрение, и в котором главный экономист Голдмана сквозь строки данных по nonfarm payrolls прочитал и сделал вывод, что вероятность запуска QE3 на следующей неделе теперь выше 50%.

Глобальное цунами ликвидности надвигается!

По поводу EURO/USD

Пара закрылась в пятницу на уровне 1,2815

Впереди два сильных сопротивления: 200-дневная MA равная 1,2815 и верхняя граница среднесрочного нисходящего канала 1,2041+(1,2625-1,3485)=1,2901. Это максимум, насколько я вижу отскок по EURO/USD.

Полагаю, что шансы пойти выше 1,2901 есть только в случае, если на сентябрьском ФОМС будет запущена LSAP в размере не менее 50 млрд. долларов в месяц. Здесь я пытаюсь мыслить категориями глобального центрального банкинга.

LSAP – программа покупки долгосрочных активов (US Treasuries или MBS), нестерилизованная, т.е. связанная с увеличением баланса Федрезерва.

Даже если EURO/USD уйдет выше 1,29, то ненамного и ненадолго. Максимум до 1,30-1,31. Это цифра также вполне увязывается с доходностями периферийного европейского госдолга – вторым ключевым фактором, определяющим курс EURO/USD.

Почему я не ожидаю продолжения ралли в EURO/USD и других активах? Попробую объяснить.

Почему у Феда связаны руки?

Главная причина: в ближайшие месяцы эмиссия EURO-валюты будет происходить в любом случае более быстрыми темпами, чем USD-валюты.

Возможности QE3 весьма ограничены в количественном отношении: как в плане покупки бумаг Федрезервом (долгосрочных US Treasuries), так и в плане продажи (краткосрочных бумаг).

Интересный фактический материал можно найти в следующей статье

Zero Hedge дает краткие сведения и элементарные расчеты по QE3.

В рамках операции «Твист» Фед покупает долгосрочные облигации и продает краткосрочные (0-3 года). Как мы сообщали в апреле, наибольшим ограничением для Феда является быстрое истощение запаса краткосрочных бумаг, доступных для продажи. Эту проблему можно решить: Федрезерву просто следует начать продавать бумаги из своего SOMA-портфеля (облигационные активы Федрезерва), сперва сроками погашения до 5 лет, затем до 7, и так далее. Конечно, для этого Феду необходимо продлить свой «ZIRP-язык» (ZIRP- политика нулевых процентных ставок) на соответствующее время, до 2017 года, затем до 2019 года и так далее. Что конечно означает, что все расчеты на то, что Фед поднимет процентную ставку в ближайшие 5 лет будут немедленно аннулированы и это может соответствующем образом отразиться на EURO/USD-пространстве.

Этот шаг просто позволит расширить программу Твист 2 за пределы конца этого года.

Zero Hedge попутно раскрывает истинную цель операции Твист:

Напомним, что главной целью операции «Твист», помимо декларируемой – придание кривой доходности как можно более гладкого вида, является задача абсорбирования фактически всего выпуска долгосрочных US Treasuries.

Речь идет о фондировании 1 трлн. с лишним долларов ежегодного бюджетного дефицита.

Говоря другими словами, возможности Феда стимулировать экономику с помощью традиционных мер QE совсем не безграничны и упираются в количество имеющихся и выпускаемых в ближайшее время бумаг.

Суть состоит в том, что как подсчитал Михаэль Шумахер из UBS, и что подтверждено теми, кто имеет доступ к деталям SOMA-активов Федрезерва, Федрезерв владеет всеми казначейскими бумагами со сроками погашения 10-30 лет кроме бумаг на сумму 650 млрд. долларов.

И здесь главная загвоздка. Цитируя UBS:

Если забрать из них бумаг на 350 млрд. долларов, то это окажет колоссальное давление на ликвидность рынка облигаций. Ливидность может очень сильно упасть.

Говоря другими словами, останется столь маленький фрифлоут долгосрочных US Treasuries, что это будет угрожать самому существованию рынка долгосрочного долга США.

Понятное дело, что это совсем не то, к чему стремится Федрезрв.

Другими словами, те, кто ожидают полномасштабный LSAP, основываясь только на US Treasuries, вероятно будут разочарованы, так как Федрезерв определенно достаточно хорощо, мы надеемся, понимает, что на все частном рынке имеется всего на 650 млрд. долларов облигаций со сроками погашения свыше 10 лет.

Остается только монетизировать MBS, как раз то, на что уже почти год делает ставку Билл Гросс. Это может последовать, хотя здесь тоже все совсем неоднозначно.

Снова цитируем UBS

Альтернативный вариант покупок активов с креном в сторону MBS подразумевает, что QE-программа окажется достаточно растянутой во времени.

Ежемесячная поставка обычных 15-летних, 20-летних и 30-летних GNMA (ценных бумаг Государственной Национальной ипотечной ассоциации) составила в прошлом году в среднем порядка 85-90 млрд. долларов, и Фед уже покупает из них порядка 25 млрд. долларов.

Фед в состоянии покупать облигаций еще на 40 млрд. долларов без разрушения рынка. Если предположить, что Фед запустит программу, включающую 75% MBS, ему будет необходимо купить ипотечных бумаг на 450 млрд. долларов. Таким образом, по нашей оценке выполнение программы может затянуться на год.

Безусловно, в Федрезерве прекрасно понимает, чем чревата с точки зрения ликвидности дальнейшая откачка долгосрочных облигаций с рынка US Treasuries и MBS.

Поэтому их действия будут очень взвешены и осторожны.

Zero Hedge продолжает:

Изучив эту математику, неизбежно приходишь к очевидному выводу, что руки у Федрезерва очень сильно связаны и что Бернанке не может предпринять ничего кардинального.

Это определенно означает, что Фед не может начать ничего, хоть сколько-то отдаленно напоминающее LSAP в размере 1 трлн. долларов, о котором шепчутся.

И гораздо более важно, что председатель полностью в курсе всей этой математики, и это причина, по которой он месяц за месяцем вынужден проводить бесконечные вербальные интервенции.

Вчера был, как отмечает Zero Hedge, минимальный торговый диапазон по фьючерсу S&P500 за последние три месяца. Это значит, что ни в американскую, ни в европейскую сессию инвесторы не предпринимали никаких действий.

Торговля сколь вялая, столь и эклектичная – метания без логики.

После сильного роста в пятницу коррекция на американском рынке акций оказалась почти символической.

При этом долгосрочные US Treasuries либо обновили вчера исторические максимумы, либо находятся вблизи них.

US Treasuries

TLT обновил максимум и нарисовал разворотную (или коррекционную ?) свечу.

Думаю, что все-таки скорее коррекционную, поскольку я не вижу причин для приостановки процесса перемещения крупного капитала в защитные активы.

Краткосрочные облигации Германии, Швейцарии, Голландии торгуются уже с заметно отрицательной доходностью и это является прекрасным индикатором происходящих процессов.

US Treasuries являются крупнейшим сегментом рынка защитных активов и лучше в силу ряда факторов второго по величине рынка госдолга - японского рынка облигаций. На этих факторах останавливаться не буду, но убедительное свидетельство, что это так – доля иностранных инвесторов на японском рынке облигаций составляет порядка 7%. Это специфический, сугубо японский рынок.

Поэтому здесь ничего не должно измениться. Безопасных активов на самом деле недостаточно, что абсорбировать избыточную ликвидность. Следовательно, здесь продолжится надувание пузырей. И доходность 10-летних US Treasuries от текущих 1,46% может опуститься до 1,1-1,2%.

Продолжит укрепляться доллар... Эти факторы негативны для рискованных активов.

В мире условных рефлексов

Рынки сейчас находятся под действием условного рефлекса от предстоящего выступления Бена Бернанке в конгрессе.

Рефлекс очень примитивный – если Бернанке выступает, то обязательно должен сказать то, что от него ждут.

Иногда меня просто потрясает , с какой четкостью рынки выполняют команды дрессировщика. Все-таки животные инстинкты на рынке преобладают над проявлениями разума.

На мой взгляд, надежды, что Бернанке даст какие-то намеки на предстоящие меры Федрезерва, совершенно несостоятельны.

Во-первых, на последнем заседании уже приняли меры.

Во-вторых, убедительных поводов и доводов для этого нет. Между прочим, цены на продовольствие в последние месяцы растут бешеными темпами. И все это спустя 2-3 месяца отразится в индексах инфляции. Как раз перед выборами? Это был бы в такой ситуации чересчур ответственный шаг.

В-третьих, если что-то и будет, то из области нетрадиционной финансовой медицины (не покупка и не обмен активов). Об этом достаточно четко свидетельствуют минутки ФОМС. Но подавляющее число участников рынка их не читает и не исследует нюансы взглядов членов Комитета по открытым рынкам Федрезерва США.

В-четвертых, сенат или палата представителей конгресса - не та это трибуна, с которой глава ФРС может объявить о чем-то важном.

На мой взгляд, мероприятие будет носить формальный характер.

Следовательно, сегодня или завтра рынки постигнет разочарование.

Статистика и отчеты компаний

Сегодня очень насыщенный день. В США выходит CPI и промышленное производство.

В еврозоне выходят рыночные настроения от Zew. Данные по инфляции выходят в Великобритании.

Не думаю, что европейская статистика в ближайшее время будет серьезно влиять на рынки. Последние шаги ЕЦБ были столь серьезны, что вряд ли в ближайшие 1-2 месяца ЕЦБ что-либо будет предпринимать.

Другое дело американская статистика. Реакция рынков на нее может быть гораздо более существенной. Особенно, если CPI окажется значительно ниже ожиданий.... Есть такая вероятность.

Сегодня много важных отчетов американских корпораций

Сегодня отчитываются компании: Goldman Sachs ( в 15.00) – прогноз кажется заниженным, Intel, Yahoo, Coca-Cola, Johnson & Johnson – по этим компаниям скорее возможны негативные сюрпризы.

Как показывает эта статья, расклад среди ведущих инвестдомов следующий:

Достаточно определенно выступают в пользу QE3 следующие команды: Goldman Sachs, Morgan Stanley, SocGen. Определенно заявляют, что не ожидают QE команды Deutsche Bank и Bank of America/Merill Lynch.

Очень слабых, почти символических мер (например расширение операции «Твист» еще на 200 млрд. долларов) ожидают команды Citi и UBS.

Мое мнение, что QE не будет и это окажется сильным негативом для рынков.

Хотя, негатив может быть в полной мере отыгран не в тот день, а на следующий, или через день.

Рынки в последнее время имеют обыкновение отыгрывать переломные моменты (как, например, последнюю статистику по занятости) не сразу. В этом я вижу определенные элементы манипуляций (маркетмейкеры стараются скрыть подлинную реакцию рынка).

На мой взгляд, определенную роль в том, что ничего на заседании ФОМС не будет, играет то обстоятельство, что рынки уже в значительной степени (полагаю, что на 2/3) отыграли запуск QE3.

Для запуска QE3 нужен более сильный стресс, чем сейчас. Поэтому, скорее стоит ждать действий со стороны Федрезерва 31 июля или 12 сентября даже несмотря на то, что те заседания будут однодневными.

Индекс S&P500 стоит примерно +4% с начала года и примерно в -5% от многолетних максимумов. Учитывая потерю веры в рынки акций, на текущих уровнях и выше акции не будут покупать. Для того, чтобы привлечь инвесторов к покупке, необходимо спуститься пониже.

Золото, нефть и другие commodities своим поведением свидетельствуют, что трейдеры на этих рынках не сильно уверены в том, что запуск QE3 состоится.

Хочу еще раз обратить внимание на одну закономерность. После первого закрытия ниже 200-дневной скользящей средней (выше при восходящем тренде) следует достаточно серьезный отскок.

Минимум по индексу S&P500 был показан 4 июня - на следующий торговый день после очень разочаровывающих данных по занятости.

С того момента индекс S&P500 прошел почти 100 пунктов (7,5%) вверх – вчера максимум по S&P500 составил ровно 61,8% коррекции от нисходящего тренда, начавшегося 2 апреля.

Поведение US Treasuries тоже не указывает на близость разворота.

Логично продолжение нисходящего тренда. Даже в том случае, если какой-то QE3 сегодня последует, он может не оказать должного воздействия в текущей рыночной ситуации (писал об этом здесь: Будет QE3 или не будет QE3)

Главная причина:

...в текущей рыночной фазе новый раунд QE может оказаться неэффективным – он будет «съеден» системным уходом от риска.

МЕЖДУ ТЕМ ПРОБЛЕМЫ В ЕВРОЗОНЕ ПРОДОЛЖАЮТ НАРАСТАТЬ.

Вчерашние данные показали резкое ухудшение деловых настроений в Германии.

German ZEW Economic Sentiment показал максимальное снижение с октября 1998 года: -16,9 после 10,8. Это было намного хуже ожиданий (3,8).

Это может отразиться на желании Германии помогать других, когда она сама окажется в сложном положении.

ОКАЖУТСЯ ЛИ СЛОВА ДЖОРДЖА СОРОСА ПРОРОЧЕСКИМИ?

В своей, уже ставшей знаменитой, речи американский финансист заявил, что европейским властям осталось всего 3 месяца на то, чтобы попытаться изменить к лучшему ситуацию в еврозоне и избежать ее развала.

I expect that the Greek public will be sufficiently frightened by the prospect of expulsion from the European Union that it will give a narrow majority of seats to a coalition that is ready to abide by the current agreement. But no government can meet the conditions so that the Greek crisis is liable to come to a climax in the fall. BY THAT TIME THE GERMAN ECONOMY WILL ALSO BE WEAKENING SO THAT CHANCELLOR MERKEL WILL FIND IT EVEN MORE DIFFICULT THAN TODAY TO PERSUADE THE GERMAN PUBLIC TO ACCEPT ANY ADDITIONAL EUROPEAN RESPONSIBILITIES. THAT IS WHAT CREATES A THREE MONTHS’ WINDOW.

«Через три месяца германская экономика тоже начнет слабеть, и канцлеру Меркель будет гораздо труднее убедить немецкую публику взять на себя дополнительные обязательства. Отсюда это трехмесячное окно». – пишет Джордж Сорос.

Данные Zew показывают, что это ухудшение уже началось.

LCH Clearnet – основной провайдер клиринговых услуг на рынке европейских долговых бумаг объявил вчера о повышении маржинальных требований по всему спектру испанских облигаций. Решение вступает в силу в четверг, 21 июня.

Это, несомненно, негативный фактор для всего периферийного европейского долгового рынка.

Bank of America считает, что если ЕЦБ немедленно не возобновит покупки испанских долговых бумаг, то это приведет к коллапсу испанского долгового рынка и очень сильно отразится на всем долгоувом рынке еврозоны и EURO.

Завтра состоится размещение испанских облигаций и рынки будут с большим вниманием следить за тем, как это будет происходить.

В текущей ситуации новая программа количественного смягчения может оказаться «холостым выстрелом». Свободные деньги опять пойдут в US Treasuries, снизив еще и без того рекордно низкую их доходность.

Поэтому я думаю, что решения по QE3 сегодня не последует...

Сейчас зарождается довольно много новых тенденций, возникают новые ситуации - в Греции, во Франции, в Германии.

Но рынки их пока не замечают, и они будут отыгрываться позже. Поскольку лишь одно обстоятельство сейчас имеет значение – каким будет решение Комитета по открытым рынкам (ФОМС) Федрезерва США.

Возьмем, например, Францию.

На фоне выборов в Греции как-то незаметно прошли выборы во Франции, на которых победили социалисты. Теперь новый президент Франции Олланд имеет большинство в парламенте страны и может проводить более решительную политику. А эта политика очень отличается от той, которую проводил дуэт Меркель и Саркози. Олланд – социалист, а социалисты любят тратить деньги.

Я ожидаю усиление напряженности между Олландом и Меркель относительно мер строгой бюджетной экономии, на которых настаивает Германия. Это негатив для EURO.

Новые демократы победили на выборах в Греции, правительство, наверно, будет сформировано, но все проблемы остаются. Условия получения помощи не соблюдаются, и вряд ли будут соблюдаться.

Через несколько недель у правительства закончатся деньги. Если не дать Греции денег, то произойдет коллапс.

По большому счету, Греция остается в еврозоне до тех пор, пока получает оттуда деньги.

После того, как деньги перестанут поступать, пребывание в еврозоне станет бессмысленным и невозможным.

И здесь не имеет значения, какое правительство управляет Грецией.

Здесь все зависит от основного кредитора. Выборы в Греции ( которые теперь наверно станут частыми) теперь ничего не решают, все решается в кабинетах германских чиновников.

От Германии требуется изменить ее жесткую позицию. От этого зависит судьба еврозоны. Германия должна перестать воспринимать Грецию как нормальный экономический субъект и смириться с тем, что ее просто придется содержать; так же, примерно, как Россия, например, содержит Чечню.

Поскольку это гораздо менее болезненно, чем расхлебывать последствия прекращения помощи.

От Греции, в свою очередь, требуется признать, что она удостоилась чести войти в Новую Германскую Империю.

Ситуация для EURO такова, что при любом развитии ситуации EURO-валюта должна слабеть.

Если будут смягчать монетарную и бюджетную политику – EURO должна слабеть.

Если не будут смягчать – ситуация будет ухудшаться, кризис усиливаться, и EURO в этом случае тоже будет слабеть.

Это – теоретически. А с другой стороны, если Германия осознает, что она – сильная – должна помогать слабым, то восприятие ситуации в еврозоне в корне изменится. И тогда все увидят, что доходность 10-летних испанских бумаг – 7%, аналогичных итальянских – 6,2% и т.п. И это ни в какое сравнение не идет с американскими, японскими, германскими облигациями.

Но с каждым годом помогать другим странам становится Германии все накладнее, и выгоды для нее от участия в этом «проекте» постепенно растворяются.

Поэтому в сложившейся ситуации возможны и совсем другие решения.

Сообщалось, что Volkswagen и некоторые другие крупные германские компании при выпуске облигаций стали включать в проспект эмиссии пункт об их валютной конвертации в ... немецкие марки.

Германия сейчас на распутьи. И только от нее зависит судьба еврозоны.

Заседание ФОМС начинается сегодня и будет двухдневным. Решение по ставке будет завтра в 20.30, и я ожидаю, что оно вызовет большую волатильность на рынке, чем речь Бернанке по завершению заседания. Поскольку на этот раз рынки ждут конкретных действий от Федрезерва и эти действия должны быть отражены в официальном заявлении.

QE – вполне возможно, но та чрезмерная настойчивость, с которой GS убеждает своих клиентов в том, что QE будет, все больше убеждает меня в том, что QE не будет.

Существуют определенные причины, по которых именно сейчас эта программа окажется неэффективной. Эти причины тоже изложены в этой статье:

ПОСПЕШНОСТЬ С ПРИНЯТИЕМ ЭТИХ МЕР НЕ ПОЙМУТ В АМЕРИКАНСКОМ ИСТЭБЛИШМЕНТЕ. БЕРНАНКЕ НЕ ЗАХОЧЕТ ТАК ПОДСТАВЛЯТЬСЯ...

Кроме плохих данных по занятости, по большому счету нет никаких весомых причин для запуска масштабной QE ( а GS убеждает, что программа будет именно масштабной).

Вероятно, что вместо запуска QE3 мы увидим (услышим) перечень конкретных условий, при которых эта программа будет запущена. Условий, которые, с большой вероятностью, уже к 1 августа или 13 сентября дадут основания для Феда запустить программу QE3.

Настроения на Ticker Sense на прошлой неделе изменились кардинально в пользу бычьих.

Все уверовали в то, что Федрезерв предпримет количественное смягчение на этой неделе.

В то же время, если посмотреть на рынок US Treasuries, то можно заметить, что движение капитала в сторону безопасных активов продолжается.

Цены на облигации растут.

ОДНОВРЕМЕННЫЙ РОСТ ЦЕН НА АКЦИИ И ОБЛИГАЦИИ – ТИПИЧНЫЙ ПРИЗНАК ОТЫГРЫВАНИЯ РЫНКАМИ ПРЕДСТОЯЩЕГО QE.

Здесь возникает вопрос: зачем увеличивать резервы банков за счет покупки у них US Treasuries, когда они эти резервы все-равно будут тратить на покупку тех же US Treasuries?

И не так уж много у них US Treasuries старше 6 лет. Поэтому наиболее вероятным вариантом QE3 является покупка ипотечных бумаг (MBS), что, конечно, тоже неплохо для рискованных активов.

Но думаю, что даже если это случится завтра, то оптимизм рынков окажется недолгим, ибо это уже как минимум наполовину в рынке.

На рынке сформировался консенсус относительно того, что в среду мы увидим запуск программы QE3.

Рассматриваются различные варианты: покупка MBS, покупка композиции MBS и казначейских бумаг, продолжение операции «Твист», удлинение периода очень низких процентных ставок.

Возможности Феда в определенном плане ограничены: не буду повторять эти нюансы - подробности здесь

16 июня по поводу предстоящего заседания ФОМС высказался главный экономист Goldman Sachs Ян Хатциус.

Мы ожидаем, что ФОМС осуществит операцию количественного смягчения на заседании, которое пройдет на следующей неделе. Наш базовый вариант предполагает новую программу покупки активов, которая приведет к увеличению баланса Федрезерва, но также возможны расширение операции «Твист» или дальнейший сдвиг периода низких краткосрочных процентных ставок в заявлении ФОМС за пределы текущей формулировки «конец 2014 года».

Последняя мера из списка Хатциуса (увеличение периода низких процентных ставок) является составным элементом программы «Твист». Банки, которые покупают краткосрочные бумаги Казначейства США, должны быть уверены, что в обозримом будущем не произойдет повышения их доходности (цены на облигации при этом падают).

Три члена ФОМС на позапрошлой неделе недвусмысленно высказались в пользу QE: Локхарт, Вильямс и заместитель Бернанке Джанет Йеллен.

Йелен подготовила большую презентацию, обосновывающую необходимость запуска QE3.

Нынешний состав ФОМС является «голубиным». Всего один член ФОМС (Лэкер) постоянно выступает за более жесткую политику. Поэтому вероятность запуска программы QE3 на заседании Федрезерва в среду вполне реальна.

НЕ СЛУШАЙТЕ, ЧТО ГОВОРИТ ЙЕЛЛЕН, СЛУШАЙТЕ ТОЛЬКО ДАДЛИ И БЕРНАНКЕ

Йеллен всегда говорит о том, что экономике нужен QE.

В то же время в недавнем выступлении самого Бернанке в конгрессе никаких намеков на QE3 не прозвучало.

Другой влиятельный член ФОМС, глава ФРБ Нью-Йорка Дадли еще 24 мая считал, что на монетарном фронте ничего предпринимать не надо.

Earlier today, New York Fed Chairman Bill Dudley told CNBC that he did not feel that another round of quantitative easing would be necessary, on the recent strength in the U.S. economy.

My view is that, if we continue to see improvement in the economy, in terms of using up the slack in available resources, then I think it's hard to argue that we absolutely must do something more in terms of the monetary policy front.

Дадли доволен тем, как идут дела в американской экономике и не видит смысла в новом раунде количественного смягчения.

Дадли не волнует дефляция в «японском стиле».

What's changed for me [from last year] is that I'm a little bit more confident that the economy's going to keep growing. I'm a little bit less worried about a Japanese-style deflation outcome. And that was really the reason that, for me personally, motivated the need for further monetary policy action.

Таким образом, второй по значимости человек в Федрезерве четыре недели назад ясно давал понять, что никакого QE3 в июне не будет. Притом, Дадли никогда не был ястребом.

Изменили ли последние данные по занятости решительным образом его взгляды? У меня есть сомнения в этом...

СКОРЕЕ ВСЕГО, КОНСЕНСУСА ПО ЭТОМУ ВОПРОСУ СРЕДИ ЧЛЕНОВ ФОМС ПОКА НЕТ, И ВСЕ РЕШИТСЯ В СРЕДУ – НЕПОСРЕДСТВЕННО НА САМОМ ЗАСЕДАНИИ.

Мое мнение: QE3 не будет, но в заявлении Комитета будут сильные вербальные интервенции в пользу QE.

МЫ ЭТО НЕ ВСЕГДА ЗАМЕЧАЕМ, НО ФЕДРЕЗЕРВ, ТАК ЖЕ КАК И ДРУГИЕ ЦЕНТРАЛЬНЫЕ БАНКИ В ПОСЛЕДНЕЕ ВРЕМЯ АКТИВНО ИСПОЛЬЗУЕТ МЕТОД «ВЕРБАЛЬНЫХ ИНТЕРВЕНЦИЙ».

Это когда центральный банк обещает что-то предпринять, и обещания оказывают на рынки нужное воздействие (временное), как будто он что-то действительно предпринял в этом направлении.

Помимо прочего, использовав сейчас возможность QE, Бернанке лишит себя эффективного средства реагирования на ухудшение дел в экономике по крайней мере на ближайшие 6 месяцев. Об этом тоже не следует забывать.

Поэтому у меня большие сомнения в том, что на ближайшем заседании ФОМС Федрезерв запустит новую программу QE3.

Michelle Meyer, старший экономист Bank of America/Merill Lynch недавно в интервью Bloomberg TV также заявила, что их команда не видит в ближайшем будущем нового раунда QE.

Мы не думаем, что на следующей неделе мы увидим действие со стороны Федрезерва, но мы думаем, что будет очень «голубиное» заявление. Мы также думаем, что Федрезерв установит ориентир для следующего раунда количественного смягчения. Мы думаем, что следующий раунд наступит либо на заседании 1 августа, либо на заседании 13 сентября.

Существует также целый ряд моментов, которые препятствуют запуску QE3.

1.Бежевая книга свидетельствует, что в американской экономике все обстоит не так уж и плохо.

The basic gist: Things aren't amazing, but they're not collapsing.

Economy showed a 'moderate pace' of expansion.

Prepared at the Federal Reserve Bank of Dallas and based on information collected on or before May 25, 2012. This document summarizes comments received from business and other contacts outside the Federal Reserve and is not a commentary on the views of Federal Reserve officials.

Reports from the twelve Federal Reserve Districts suggest overall economic activity expanded at a moderate pace during the reporting period from early April to late May. Activity in the New York, Cleveland, Atlanta, Chicago, Kansas City, Dallas, and San Francisco Districts was characterized as growing at a moderate pace, while the Richmond, St. Louis, and Minneapolis Districts noted modest growth. Boston reported steady growth, and the Philadelphia District indicated that the pace of expansion had slowed slightly since the previous Beige Book

Основной смысл: дела идут не блестяще, но в то же время и кризиса нет.

Экономика показывает умеренные темпы роста. Это ставит под вопрос новый раунд количественного смягчения.

2.Запуск QE3 имеет определенные политические препятствия.

Reinhart thinks the Fed will try to do the right thing, but there is one headline that Ben Bernanke is most worried about seeing.

“The headline they most worry about is ‘The Fed acts to help the incumbent.’ ”'

Bernanke will try and do what is right for policy, but actions made between now and the election will be looked at through different lenses.

The last thing Bernanke wants to be is the Fed boss that blew Fed independence, by taking some action that invites more oversight and control from Congress.

Рейнхарт считает, что Бернанке собирается делать правильные вещи, но одно обстоятельство должно вызывать у него беспокойство.

Действия, предпринимаемые им сейчас – за несколько месяцев до выборов – будут рассматриваться в различных плоскостях.

Бернанке не хотел бы стать тем руководителем Федрезерва, который привлек бы своими действиями особое внимание конгресса и поставил бы под угрозу независимость Федрезерва.

Поэтому Бернанке будет проявлять чрезвычайную осторожность.

3.Федрезерв до сих пор использовал инструменты количественного смягчения в ситуациях, когда это было действительно необходимо. Про текущую ситуацию этого нельзя сказать.

Инфляция, только начала снижаться, дела в экономике идут еще пока относительно неплохо, фондовые рынки стоят высоко. Между прочим, операция «Твист» еще не закончилась.

4.Есть сомнения, что в текущей ситуации программа будет иметь существенный эффект

На этом вопросе остановлюсь подробнее.

СИСТЕМНЫЙ УХОД ОТ РИСКА ОСЛАБИТ ВОЗДЕЙСТВИЕ ПРОГРАММЫ QE

В чем особенность текущей ситуации?

В еврозоне происходит сильный кризис, европейская валюта находится под постоянным давлением, что вызывает бегство в безопасные активы, главным образом в американские и и японские облигации, которые находятся на рекордно низких уровнях доходности.

Некоторые аналитики считают, что даже в случае нового раунда QE эти доходности могут остаться на таком же низком уровне.

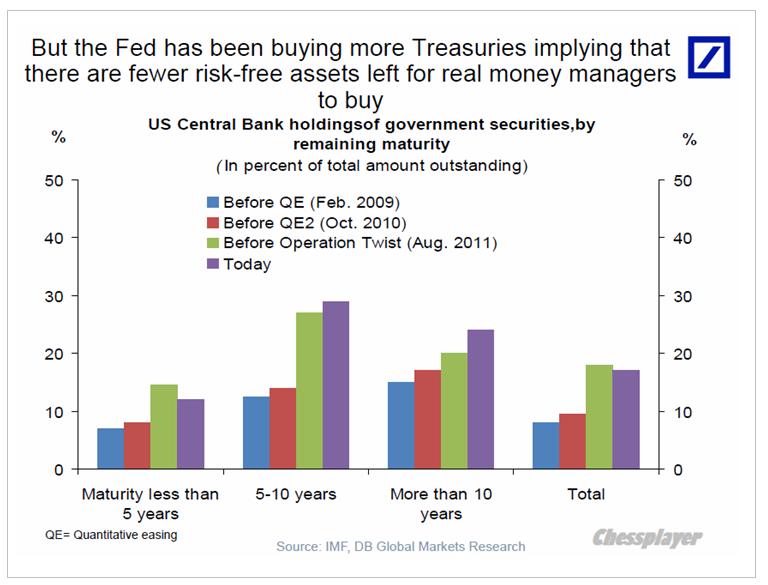

С момента первого раунда QE композиция и размер баланса Федрезерва изменились драматичным образом. Теперь Федрезерв владеет существенно большей частью US Treasuries, чем раньше.

Torsten Slok из Deutsche Bank пишет:

Помимо прочего, покупая государственные облигации центральные банки (Федрезерв, ЕЦБ, Банк Англии, Банк Японии) уменьшили предложение безрисковых активов, которые управляющие реальными деньгами менеджеры имеют возможность купить. Так, например, Федрезерв в настоящий момент держит на своем балансе порядка 30% всего имеющегося количества 5-10 year US Treasuries.

Вывод: УВЕЛИЧИВШИЙСЯ СПРОС НА БЕЗРИСКОВЫЕ АКТИВЫ И УМЕНЬШИВШЕЕСЯ ИХ ПРЕДЛОЖЕНИЕ ВКУПЕ СО ЗНАЧИТЕЛЬНЫМИ ДОЛГОСРОЧНЫМИ РИСКАМИ ЗАМЕДЛЕНИЯ ГЛОБАЛЬНОГО РОСТА ПОДРАЗУМЕВАЮТ, ЧТО ПРОЦЕНТНЫЕ СТАВКИ, ВЕРОЯТНО, ОСТАНУТСЯ НА НИЗКОМ УРОВНЕ ЕЩЕ В ТЕЧЕНИЕ МНОГИХ ЛЕТ.

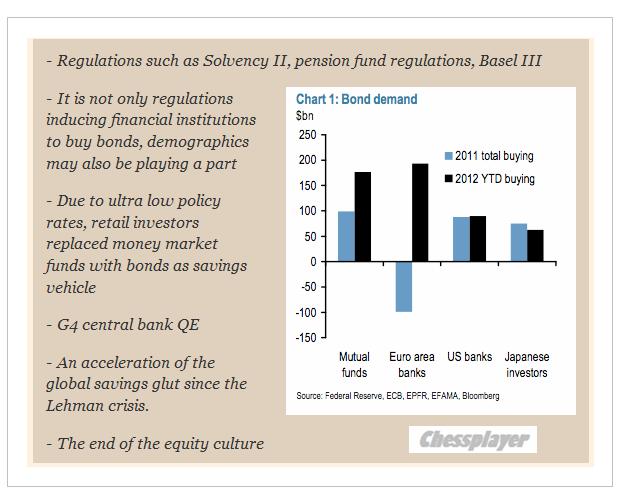

Команда Flows and Liquidity (денежные потоки и ликвидность) из JP Morgan дает еще 5 причин, помимо количественного смягчения, почему ставки доходности будут оставаться низкими в обозримом будущем:

Новации в области регулирования: Solvency II, новые нормы для пенсионных фондов, Basel III

Не только регулирование стимулирует финансовые институты к покупке облигаций, демография также играет роль

Вследствии политики сверхнизких процентных ставок, розничные инвесторы заменяют фонды денежного рынка облигациями как средством сбережений.

Ускорение перенасыщения средствами сбережения с момента кризиса Лемана

Конец «культуры акций»

На рисунке внизу показаны объемы покупок крупными группами инвесторов облигаций в 2011 и 2012 годах

Таким образом, как считают эти аналитики, даже новый раунд QE может не привести к росту доходности US Treasuries.

Соответственно, это будет препятствовать ослаблению доллара и росту цен на рискованные активы.

Таким образом, в текущей рыночной фазе новый раунд QE может оказаться неэффективным – он будет «съеден» системным уходом от риска.

Члены ФОМС это прекрасно сознают и это обстоятельство будет ими принято во внимание.

Самый важный вопрос, какой сейчас есть на рынке - это

КАКИМ МОЖЕТ БЫТЬ QE3, ЕСЛИ ОН БУДЕТ, В ИЮНЕ?

Обращусь здесь к нескольким очень важным статьям, опубликованным в мае и апреле на Zero Hedge и проливающих свет на то, каким может быть следующий QE3.

Ко времени завершения операции «Твист 1» Федрезерв уже почти на 40% завершит операцию «Твист 2».

О чем идет речь?

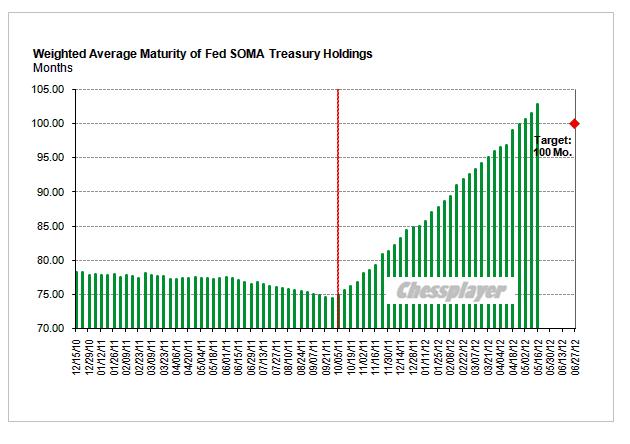

Because as Stone McCarthy demonstrates, as of the past week, the Fed has already surpassed its 100 month maturity target of 100 months, and is at 102.82 months as of May 16. And this is with 6 more weeks of Twist to go: at the current rate of SOMA purchases, the Fed will have a total portfolio average maturity of just shy of 110 months by June 30! Which means that contrary to market expectations of what the Fed's own stated goal may have been, Bernanke will have gobbled up nearly 40% more long-dated Flow relative to estimates! In other words, Ben does not need to do a full blown Operation Twist 2 episode: by the time Twist 1 is over, he will have attained nearly 40% of the goals of the next potential sterilized operation.

Как продемонстрировал Stone McCarthy на прошлой неделе, Федрезерв уже достиг поставленной им цели среднего срока погашения для своего портфеля облигаций SOMA в 100 месяцев. 16 мая срок погашения составил 102,82 месяца (смотрите рисунок). И это за 6 недель до окончания Твиста. При сохраняющемся темпе покупок к 30 июня средний срок погашения портфеля SOMA составит 110 месяцев.

Таким образом, Феду уже не нужен второй раунд операции «Твист» в полном объеме. Он уже на 40% выполнил цели потенциального второго раунда (не знаю, как ZH вывел цифру 40%).

В этой статье ZH приводит комментарии Bank of America относительно состава портфеля SOMA и имеющихся относительно этого состава вариантах «обмена» одних бумаг на другие.

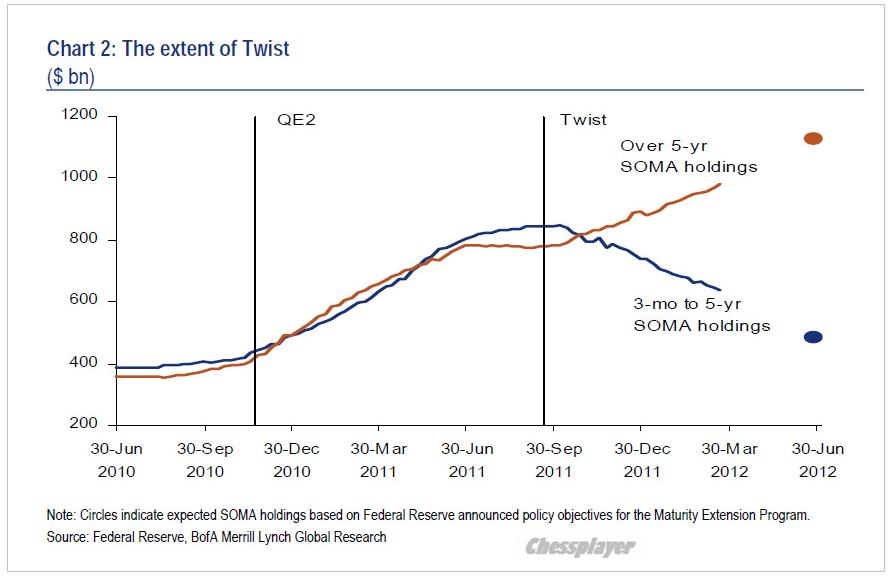

Extending Twist is a limited option, as the Fed will have only about $175 bn of short-dated Treasuries (3 months to 3 years) in its SOMA portfolio on June 30. That would allow two to perhaps three months of further twisting at the current pace — i.e., into September. That does buy some time, but the Bernanke Fed has not been one to go for half-measures or small steps since the crisis began. If the outlook warrants more easing, we still see QE3 as the most likely tool chosen.

В переводе:

Расширение операции Твист имеет очень ограниченные возможности, т.к. к 30 июня Федрезерв будет иметь краткосрочных трежерей ( со сроком погашения от 3 месяцев до 3 лет) только на 175 млрд. долларов. Это ему позволит в текущем темпе продолжить программу «Твист» еще в течение двух или трех месяцев – т.е. до сентября. Это «купит» слишком мало времени. Кроме того, Фед при Бернанке с начала кризиса еще ни разу ни прибегал к половинчатым мерам или каким-то мелким шагам. Поэтому если ситуация потребует, то мы увидим QE3 как наиболее вероятный инструмент.

ИМЕЯ КРАТКОСРОЧНЫХ БУМАГ ВСЕГО НА 4 МЕСЯЦА, ФЕДУ НЕТ НИКАКОГО РЕЗОНА ЗАТЕВАТЬ НОВУЮ ПРОГРАММУ «ТВИСТ».

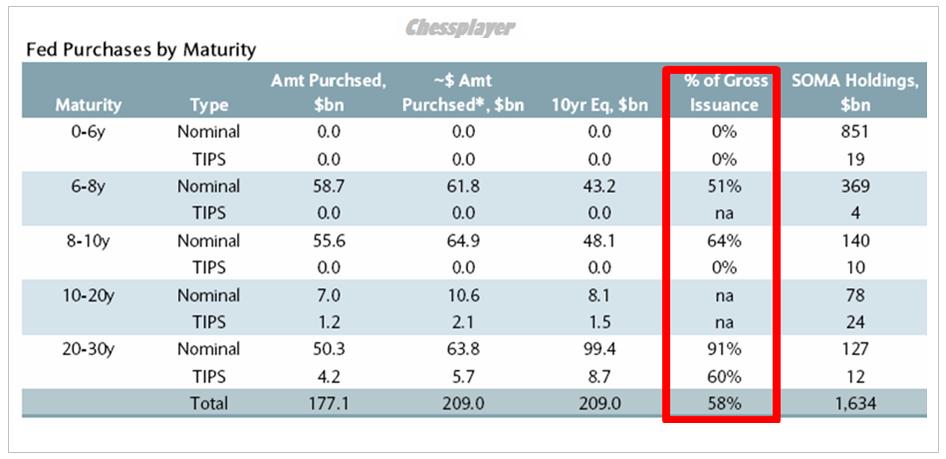

Кстати, в ходе исполнения операции «Твист» по оценке Barclays Федрезерв выкупает 91% всего выпуска долгосрочных US Treasuries со сроками погашения 20-30 лет и соответственно 51% со сроком погашения 6-8 лет и 64% со сроком погашения 8-10 лет.

As Barclays showed a few days back, under Twist, the Fed has monetized virtually all, and specifically 91% of all gross issuance in the 20-30 year maturity bucket. In other words, Warsh is absolutely spot on, and once again we are left with an artificial market in which it is only the Fed that defines the UST curve shape by molding the long end. What happens when Twist ends? Will the 30 Year collapse? What happens when there is no explicit back stop to the long end? Is this the reason why Bill Gross yesterday said that he fully expects much more check writing by the Fed for the next '12, 24, 36 months." And how can it not: we don't have a market of rational players any more - the entire market is merely one irrational player, whose biggest counterparty incidentally, the ECB, is beyond broke. Finally, what happens to the Fed's balance sheet when interest rates start rising? Holding a portfolio with a duration greater than it has ever been, the DV01 is currently well over $2 billion (i.e. a $2 billion loss on every basis point increase in rates). And rising.

Следующая таблица показывает в полном объеме, как Федрезерв выкупает госдолг США.

Не это ли является главной целью количественного смягчения?

Приведенная выше сентенция Zero Hedge заслуживает перевода.

И мы снова и снова остаемся с искусственным рынком, в котором есть только Фед, который определяет форму кривой доходностей US Treasuries, «вылепляя»я ее длинный конец. Что произойдет, когда Твист закончится? Произойдет коллапс 30-летних бумаг? Что случится, когда длинный конец кривой доходности лишится явной поддержки? Эта причина, по которой Билл Гросс заявил вчера, что можно с полной уверенностью ожидать, что Фед выпишет новые чеки в следующие 12,24,36 месяцев. И как это может не случится: у нас больше нет рынка рациональных игроков – весь рынок это лишь один иррациональный игрок, чей крупнейший контрагент – ЕЦБ – фактически находится в разрушенном состоянии. Наконец, что случится с балансом Федрезерва, когда он начнет расти? Имея порфель с дюрацией большей, чем когда-либо, при котором повышение доходности на один базисный пункт обходится в 2 млрд. долларов. И плата будет расти.

Многие, в т.ч. крупные чиновники Федрезерва (Фишер) подмечают, что в последнее время европейский долговой кризис делает за Фед его работу.

В РЕЗУЛЬТАТЕ ИЗЪЯТИЯ ФЕДОМ ДОЛГОЛЕТНИХ БУМАГ С РЫНКА И ОДНОВРЕМЕННОГО ОЧЕНЬ ПОВЫШЕННОГО СПРОСА НА НИХ ИЗ-ЗА ОПАСЕНИЙ ЗА EURO 10-ЛЕТНИЕ И 30-ЛЕТНИЕ US TREASURIES ДОСТИГЛИ РЕКОРДНЫХ ДОХОДНОСТЕЙ.

Можно ли запускать новый выкуп US Treasuries при текущих супернизких доходностях?

Что будет потом с рынком, когда доходность долгосрочных US Treasuries начнет расти? Его же взорвет!

Поэтому думаю, что это абсолютное безумие, и Фед на это не пойдет.

Как же недалеки те аналитики, которые пишут, что в ходе QE3 Федрезерв, возможно, будет покупать американские казначейские облигации.

Единственное, что может покупать Федрезерв в ходе последующей программы, это MBS (ипотечные облигации). Притом это будут нестерилизованные покупки, поскольку для стерилизации у Феда просто нет бумаг в необходимом количестве, о чем написано выше.

О запуске QE с покупкой MBS уже давно говорят, поэтому такой вариант вполне возможен.

Другие способы стерилизации Федрезерв ,в отличие от ЕЦБ, не очень активно использует.

Следовательно, такой QE будет иметь инфляционные последствия, которые могут оказаться негативными. В год президентских выборов Фед очень как следует подумает, прежде чем предпринять такой шаг.

Вопрос в том, достаточно ли серьезные основания для его запуска?

Европейский долговой кризис продолжает бушевать и делает за Фед его работу. Ситуация в экономике и на рынке труда ухудшается, но, на мой взгляд, еще не так критична.

Полагаю, что в июне пока еще никакого QE3 не последует.