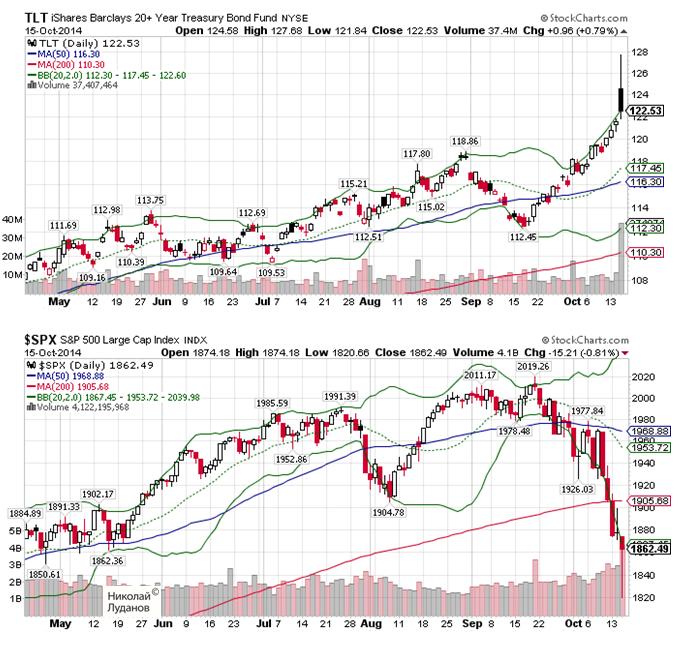

Разворотные свечи в долгосрочных US Treasuries и фондовых индексах США

Свеча в TLT (крупнейший ETF-фонд долгосрочных американских казначейских облигаций) была поистине эпической.

Если оценивать ее с точки зрения свечной теории, то она супермедвежья. Медвежье ее значение усивается огромным объемом. Как мы видим, объем превосходил средний примерно в 5 раз.

В индексе S&P500 (на рисунке) была похожая свеча, только противоположная по значению – бычья, и тоже на очень больших объемах. На глаз – объем примерно в 2,5 раза больше среднего и примерно максимальный за последние три года.

Свеча вышла далеко за пределы нижней ленты Боллинджера. С точки зрения технической картины коррекция в индексе S&p500 должна на этом завершится.

Хочу отметить, что рынок стал возвращаться к нормальному состоянию как с точки зрения волатильности, так и с точки зрения взаимодействия активов. Падение фондового рынка коррелирует с ростом стоимости американских долгосрочных государственных облигаций.

Какой могла быть вчера доходность 30-летних US Treasuries?

Интересно, какой же доходности долгосрочных казначейских облигаций соответствовало вчерашнее значение показателя TLT, равное 127,68?

На рисунке внизу приведены два графика: вверху TLT, внизу примерно соответствующей им доходности 30-летних американских государственных облигаций.

Максимальное значение TLT в июне 2012 года равнялось примерно 123, а минимальное значение доходности 30-летних US Treasuries тогда составило 2,45%.

Следовательно, значение 127,68 соответствует доходности 30-летних бумаг ниже 2%.

Все произошло так быстро, что доходность облигаций просто не успела за своим бенчмаркером.

Как у нас говорят, доходность 10-летних бумаг «села на планку». Возможно, что торговая информационная система не предусматривала столь большого изменения доходности.

Вот такой мощный шортсквиз вчера был на рынке американских государственных облигаций.

ТАК ЧТО В ПЛАНЕ РЫНКА ОБЛИГАЦИЙ ВЧЕРА БЫЛ ВОВСЕ НЕ МИНИКРЭШ, ЭТО БЫЛ САМЫЙ НАСТОЯЩИЙ КРЭШ.

На мой взгляд, просто чудо, что S&P500 вчера не упал еще на 2-3% в течение нескольких минут за счет действия арбитражных систем.

Но, все еще впереди. Следующий крэш уже будет на рынке акций. Вопрос только в том – когда.

На мой взгляд, в этом году едва ли. Я ожидаю, что коррекция на рынке акций на этом завершится. Крэш (миникрэш) на американском фондовом рынке случится на мой взгляд в конце зимы-начале весны будущего года.

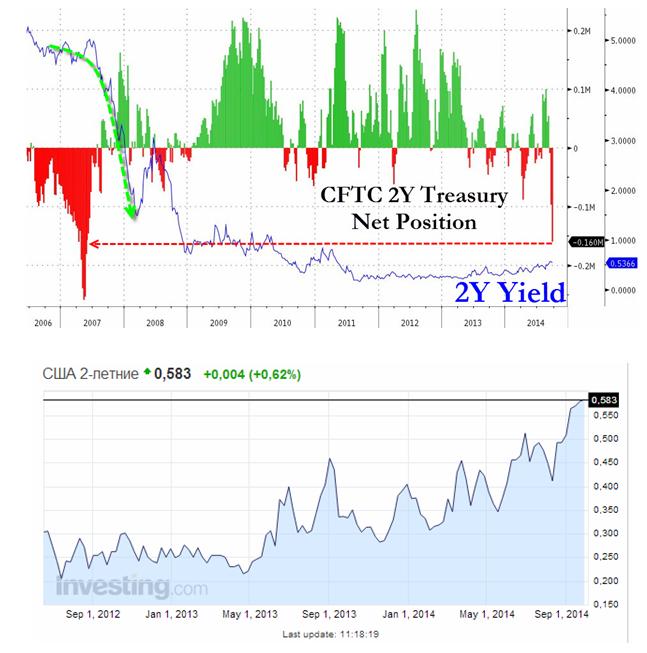

Действительно ли дифференциал процентных ставок имеет такое важное значение для USD?

30 сентября я писал о максимальном с 2007 года шорте в американских двухлетних облигациях.

Во время падения ставок на прошлой неделе спекулянты в 2-хлетних US notes агрессивно добавили к своим коротким позициям. Позиционирование в 2Y notes теперь – максимальный шорт с середины 2007 года ( в то время как 10-летние бонды имеют максимальный шорт с начала года). ЕСЛИ ИСТОРИЯ НАС ЧЕМУ ТО УЧИТ, ТО ТЕПЕРЬ ДОЛЖНО ПОСЛЕДОВАТЬ ПАДЕНИЕ ПРОЦЕНТНЫХ СТАВОК.

Рисунок из той статьи.

Bank of America прогнозирует, что после тестирования и проторговки зоны 58,9/61,1 пункта, доходность двухлеток должна упасть до 47,8 пунктов.

Это имело значение для американского доллара. Я предположил, что если BofA окажется прав, то USD упадет на 1,5-2%.

Честно говоря, я никак не мог ожидать, что доходность упадет до 0,25%.

Шортокрыл был эпический. На этом фоне падение доллара на 2,5% выглядит еще очень скромным.

ВОЗНИКАЕТ ВОПРОС: ДЕЙСТВИТЕЛЬНО ДИФФЕРЕНЦИАЛ ПРОЦЕНТНЫХ СТАВОК ИМЕЕТ СТОЛЬ ВАЖНОЕ ЗНАЧЕНИЕ, КАК ОБ ЭТОМ ПИШУТ ИНВЕСТИЦИОННЫЕ ДОМА?

Рост процентных ставок (доходности государственных облигаций) в последние полтора года выдвигался ими как важнейший драйвер для роста американского доллара.

Для меня было очень большой неожиданностью, что шортокрыл вообще может так сильно увести доходность этих бумаг вниз.

Безусловно, что это не могло произойти без внебиржевого рынка деривативов и без участия четверки крупнейших американских банков.

Всех, кого можно было отстопить, должны были отстопить. Оснований для дальнейшего снижения доходности двухлетних бумаг нет.

Теоретически индекс доллара может еще упасть, и EUROUSD, например, протестировать уровень 1,30. Это может произойти в случае, например, плохих макроэкономических данных по США.

Но реально «заскок» вчера был так силен, что может оказаться завершением коррекционного движения в американском долларе.

Динамика валютных пар за прошедшую неделю выглядит следующим образом.

Среди главных неудачников недели был EURO и кросскурсы, связанные с ним.

Также пострадал и NZDUSD, хотя прошедшее заседание Банка Новой Зеландии не принесло никаких неприятных сюрпризов и торговый баланс был позитивен для NZD.

Другие основные валютные пары - USDJPY, GBPUSD, USDCAD отторговались нейтрально, а AUDUSD даже вырос на 0,836%.

Индекс доллара как на дневном, так и на недельном графике продолжает торговаться между 50-периодной и 200-периодной скользящими средними.

Аппетит к риску управлял всю неделю валютными рынками.

Но, в конечном счете снижение S&P500 за неделю составило всего 0,43%.

Индекс всю неделю проторговался в диапазоне 1770-1800 пунктов. У медведей пока не хватает сил, чтобы пробить вниз поддержку на 1768.

Put/call-коэффициент все это время остается на достаточно низком уровне, что тоже не является аргументом в пользу медведей.

Таким образом, можно предположить, что аппетит к риску может вернуться на следующей неделе на рынки.

Это прежде всего окажет позитивное воздействие на USDJPY и EUROJPY.

TLT сделал многомесячный максимум и объемы торговли были очень высоки. Возможно, что уже на следующий неделе произойдет разворот. Это позитив для рискованных активов.

Несмотря на отскок S&P500 USDJPY и EUROJPY ( а вместе с ними и EUROUSD) закончили день на минимумах дня и месяца.

С чем это было связано?

Если для EUROUSD это было связано с Net New cash ( я предупреждал неделю назад!)...

То для кросскурсов JPY это было связано с ребалансировкой активов, которая происходит в конце месяца, когда японские инвесторы вынуждены были продажей долларов и евро компенсировать уменьшение стоимости своих инвестиций в USD- и EURO-активах.

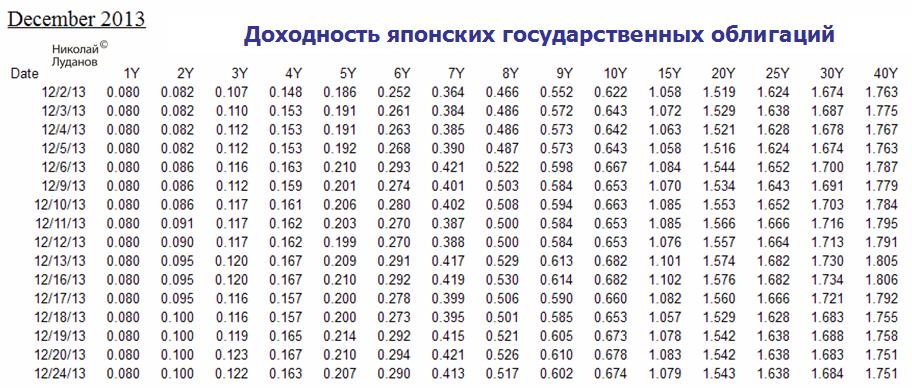

Доходность 10-летних US Treasuries во вторник вплотную приблизилась к 3% (2,99%)

На рисунке приведена кривая доходности US Treasuries в табличной форме.

Стоит обратить внимание, что доходность более короткого чем 10-year участка доходности выросла даже сильнее, чем доходность 10-леток. С 19 декабря доходность 5-тилетних и 7-летних бумаг выросла на 10 пунктов, в то время как 10-летних всего на пять.

Доходность 20-летних выросла всего на 2 пункта, а доходность 30-летних снизилась на 1 пункт.

Наблюдается легкая инверсия кривой доходности. Почему? Об этом пойдет речь дальше.

Для сравнения приведу здесь кривую доходности японских государственных облигаций (JGB).

Разительная разница в доходности! Доходность 40-летних JGB на уровне 5-летних US Treasuries.

И при этом валюта фондирования JGB падает относительно валюты фондирования US Treasuries!

Почему 10-летние US Treasuries так долго не могут перешагнуть через барьер в 3%?

Предположу, что технический фактор держит доходность 10-летних и более дальних US Treasuries.

Если посмотреть на график TLT (ETF-фонд 20-летних и выше сроков погашения US Treasuries), то мы увидим, что 200-недельная скользящая средняя сдерживает рост доходности долгосрочных американских казначейских облигаций уже в течение 7 или 8 недель..

Это одна из причин, почему американский доллар не растет.

Я не знаю, когда TLT пробъет 200-недельную скользящую среднюю: до Нового года или после.

Но движение в доходности 10-летних и выше по срокам погашения US Treasuries может быть чрезвычайно сильным.

Порядка 20-30 пунктов!

Исходя из диффернциала процентных ставок это может вызвать рост USD относительно разных валют на 0,5%-1,5%.

Думаю, что это обязательно случится в ближайшие 1-2 недели. Скорее всего после Нового года.

Минутки ФОМС показали, что taper может начаться уже в ближайшие месяцы. Доллар растет. Золото упало до 1241 доллара за унцию.

Отмечается, что сокращение программы покупок может начаться только при условии хороших данных.

При этом ФОМС видит значительные риски для экономики и перспективу ухудшения рынка занятости. ФОМС считает, что настроения потребителей остаются необычно низкими, а восстановление рынка недвижимости несколько замедлилось.

Полагаю, что минутки не являются столь уж сильно hawkish, как это можно оценить по рыночной реакции.

Статья Хильзенрата вышла всего спустя минуту после публикации минуток ФОМС.

Как обычно, журналист Wall Street Journal разъясняет минутки Федрезерва для тех, кто не может это сделать самостоятельно.

Официальные лица Федрезерва имели широкую дискуссию по ряду вопросов монетаной политики. Они сошлись в том, что, возможно, в ближайшие месяцы они начнут сворачивать программу покупок но при этом рассматривали пути, как им обеспечить сохранение низких процентных ставок в течение длительного времени уже после того, как программа QE завершится.

Они обсуждали несколько сценариев развития событий.

Например, что делать, если экономика не улучшится должным образом, и издержки, связанные с продолжением программы покупок будет перевешивать преимущества ее сокращения. Или, как убедить публику, что даже после того, как программа завершиться, краткосрочные процентные ставки еще долго будут оставаться на низком уровне.

Слабая реакция рынка акций на минутки ФОМС

Торги в Америке завершились. Крупное падение долгосрочных казначейских бумаг. Доходность 10-летних US Treasuries в районе 2,8%. Цены на акции упали, но совсем несущественно.

Индекс S&P500 потерял всего 0,32%. Put/call-коэффициент остается бычьим.

Доллар заметно укрепился относительно всех валют, кроме JPY, сильное падение золота по нынешним меркам волатильности.

Столь слабая реакция фондового рынка, на мой взгляд, демонстрирует, что изменение восприятия taper рынком казначейских облигаций является преувеличенным, и завтра может быть возврат к тенденции ослабления доллара.

TLT на долгосрочном таймфрейме

Хочу отметить, что на крупном таймфрейме бенчмарк долгосрочных казначейских облигаций прошел в этот вечер важный уровень 61,8% Фибо.

Это видно из месячного графика, приведенного ниже.

Безусловно, что это негативно для US Treasuries и позитивно для доллара.

Тем не менее, я бы не рекомендовал слишком увлекаться лонгами по доллару, поскольку, как мы видим, уровень 102 по TLT достаточно хорошо держится рынком.

Я полагаю, что для его пробития рынок должен иметь неопровержимые свидетельства, что taper начнется в ближайшие месяц-два.

В четверг мы можем увидеть мощное обратное движение по доллару. Такое мы видели часто в последнее время.

Комментарий Goldman Sachs по поводу минуток ФОМС

Мы оцениваем минутки ФОМС как относительно нейтральные. Участники заседания в общем и целом кажется не склонны полагать, что taper гарантирован в какие-то ближайшие сроки, хотя заседание происходило до выхода некоторых, оказавшихся лучше ожиданий данных.

Было обсуждение некоторых потенциальных вариантов расширения forward guidance, но по ним не был достигнут консенсус.

Мы продолжаем полагать, что март является наиболее подходящим месяцем для первого уменьшения в покупке активов, хотя и декабрь все еще возможен.

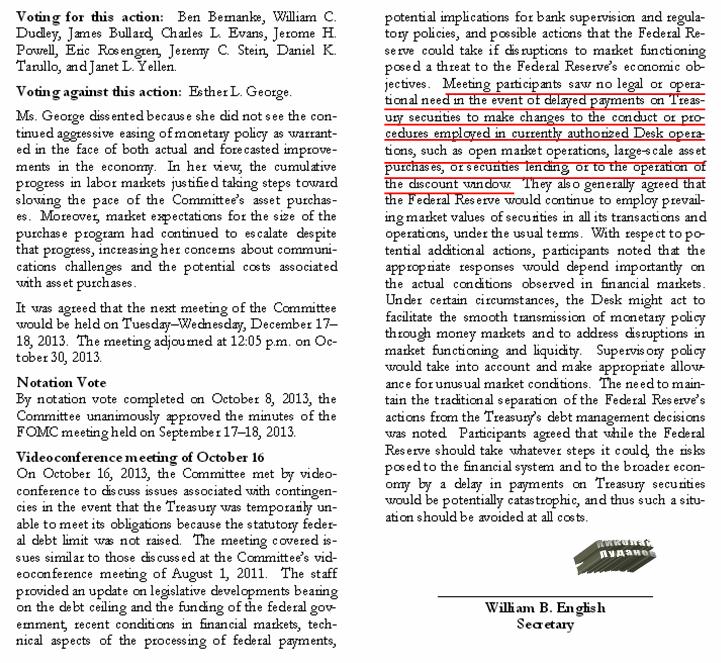

Даже если дефолт, Фед не прекратит покупать US Treasuries

Ясно осознавая, что от безответственных политиков в конгрессе всего можно ожидать, Федрезерв в своих минутках совершенно четко дает понять, что дефолт Америки никак не отразится на покупках Федрезервом активов.

Участники заседания не видят юридической или операционной необходимости в случае задержки платежей по казначейским облигациям что-то изменять в совершении процедур, осуществляемых деском Федрезерва. А именно операций на открытом рынке, покупок активов, операций репо или операций в дисконтном окне.

Думаю, что это еще одно свидетельство, что пока новый раунд «фискального обрыва» не минует, Федрезерв не сократит покупки казначейских бумаг и будет таким образом поддерживать рынок US Treasuries. Это еще одна причина, почему не стоит воспринимать минутки ФОМС так однозначно позитивно для американского доллара.

В последние два года в ноябре наблюдались позитивные сюрпризы. Что не удивительно, поскольку это опережающий индикатор, а в декабре в связи с рождеством покупательская активность возрастает.

3.я не считаю, что уменьшившееся количество шортов по AUD является причиной для их увеличения – как примерно это аргументирует Citi.

AUD, taper и долгосрочные US Treasuries

Поскольку в основе падения AUDUSD домыслы о taper, AUDUSD очень заметно коррелирует с ценами на долгосрочные американские казначейские облигации. ETF TLT является бенчмаркером долгосрочных US Treasuries.

Сравните два следующих графика. Корреляция налицо.

При этом TLT приблизилось к минимумам этого года, и, между прочим, минимумам с лета 2011 года.

Снижение TLT означает рост доходности долгосрочных US Treasuries, что плохо для американского правительства. Но еще гораздо хуже, что рост доходности долгосрочных US Treasuries ведет к росту процентных ставок по ипотечным кредитам, что плохо уже для экономики.

Резюме: велика вероятность, что официальные лица Федрезерва и американского правительства начнут "заговаривать" процентные ставки от роста.

Для этого надо немного развеять иллюзии относительно taper...

Одним из препятствий к началу сворачивания программы покупок активов Федрезервом считаются дефляционные ожидания.

В последнем заявлении Комитета по открытым рынкам было специально акцентировано внимание на инфляции:

Комитет признает, что постоянное пребывание инфляции ниже ее целевого уровня в 2% может создать риск для экономического развития, но считает, что в среднесрочной перспективе инфляция венется к своему целевому показателю.

Посмотрим, как рынок оценивает будущую инфляцию, исходя из цен на паи ETF-фонда TIP. Это крупный фонд, инвестирующий в американские казначейские облигации, защищенные от инфляции (так называемые TIPS).

Так выглядит движение цены на пай этого фонда. Цена отскочила, но нет уверенности, что это дно.

Но TIP учитывает как инфляционные ожидания, так и общую доходность долгосрочных казначейских облигаций США. Чтобы устранить компоненту доходности, давайте цену пая TIP поделим на цену пая TLT – основного ETF-фонда долгосрочных американских казначейских облигаций.

TLT и TIP вполне сопоставимы, поскольку инвестируют примерно в один тип облигаций – с большими сроками погашения ( TLT больше 20 лет, а TIP больше 10 лет).

В результате мы получим следующую картину.

Соотношение TIP/TLT и есть наш рыночный рыночный индикатор дефляционных ожиданий.

Как мы видим, соотношение TIP/TLT развернулось еще в середине апреля и выросло с того момента на 9,4%.

Поэтому говорить о серьезных дефляционных ожиданиях не приходится, и это не может служить препятствием к началу сворачивания программы Федрезерва по покупке активов в начале осени.

Доходность 5-летних бумаг выросли потрясающим образом на 37% за эту неделю – согласно данным Блумберга это рекорд за прошедшие 50 лет. Еще более усиливает эффект, что этот рост произошел со столь низких уровней.

На рисунке внизу представлена таблица доходностей US Treasuries.

ETF - фонд высокодоходных облигаций (HYG) увидел крупнейшее недельное падение за 13 месяцев. Рынки акций с момента заседания Комитета по открытым рынка упали 3,5-4%. Для индекса S&P500 эта была худшая неделя за 2103 год.

USD вырос за неделю на 2,1%. Для JPY это была худшая неделя за 43 месяца. Для золота это была худшая неделя за 21 месяц. Золото обосновалось ниже 1300 долларов.

Что означает тотальная распродажа всех подряд активов: акций, облигаций, commodities?

Это означает рост залоговых требований по займам, в которых эти активы служат обеспечением. Таким образом, началась раскрутка «залогового коллапса».

Как известно, в основе кризиса 2008 года был «залоговый коллапс», связанный с MBS.

Теперь мы видим начало «залогового коллапса», в основе которого разрушение пузыря на рынке американских государственных облигаций.

Стоимость акций TLT (крупнейший ETF-фонд американских казначейских облигаций) за неделю упала на 4,76%.

Мы наблюдаем МИКРОЛЕМАН. Вопрос в том, превратится ли он в МИНИЛЕМАН и затем в ЛЕМАН? Сумеют ли монетарные власти обуздать в самом зародыше этот кризис?

Я полагаю, что в настоящий момент монетарные власти готовы и сумеют с ним справиться.

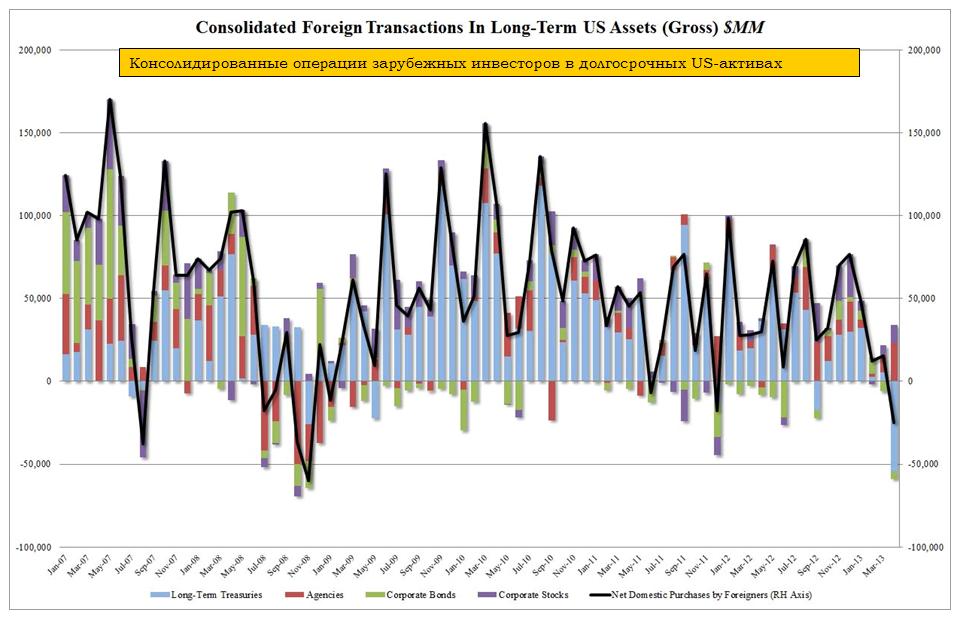

Месячные данные о покупках американских долгосрочных ценных бумаг зарубежными инвесторами публикуются во вторую пятницу каждого месяца.

Их нелегко найти в лабиринте сайта казначейства, а если нет прямой ссылки, то почти невозможно.

Для этого вначале надо зайти в Resource Center, а затем в Data-Chart-Center. Зачем они так запрятали эти важные данные – остается только гадать. Мультики найти на сайте Казначейства легче, чем данные TIC.

Вышедшие в эту пятницу данные содержат очень важную информацию. В апреле зарубежные инвесторы, официальные и частные, продали американских казначейских ценных бумаг на рекордную за все время ведения этой отчетности время сумму: 54,5 млрд. долларов. Зарубежные инвесторы также активно покупали в апреле MBS (23 млрд. долларов) и американские акции (11,2 млрд. долларов).

Таким образом, в апреле вовсю шла ротация зарубежных инвесторов из государственных облигаций в MBS (сектор недвижимости) и фондовый рынок.

Zero Hedge дает нам график, как выглядели консолидированные операции зарубежных инвесторов в долгосрочных US-активах.

Парадоксальным при этом является то, что сами облигации в течении всего апреля росли. Таким образом, зарубежные инвесторы продавали US Treasuries весь месяц на росте. Возникает естественный вопрос: а кто обеспечивал этот рост? Ответ очевиден: их покупали в основном ФРС, первичные дилеры и некоторые хеджфонды (Jeff Gundlach, например, писал, что их покупал).

Из предыдущей статьи ясно, что календарный график погашений был, как будто, специально составлен таким образом, чтобы у первичных дилеров нашлись деньги на покупку US Treasuries.

Видимо, первичные дилеры при этом все-таки перенапряглись, поэтому в мае им пришлось активно продавать. Со 2 мая долгосрочные облигации, как видно из графика, перешли почти в отвесное падение. Уверен, что в мае зарубежные инвесторы их после рекордных продаж в апреле покупали.

Таким образом, мы наблюдаем не имеющие понятного смысла ротации капитала – то, что у нас называется переливание из пустого в порожнее, - и рост волатильности на важном для Америки рынке казначейских облигаций.

Эти ротации затрагивали и инвестиции в фондовые рынки.

Особый интерес представляет следущий рисунок: кто сколько продавал.

Больше всех продала Япония – на сумму 14 млрд. долларов.

Интересный вопрос: кто их продавал? Официальные или частные структуры структуры Японии? Мне это неизвестно.

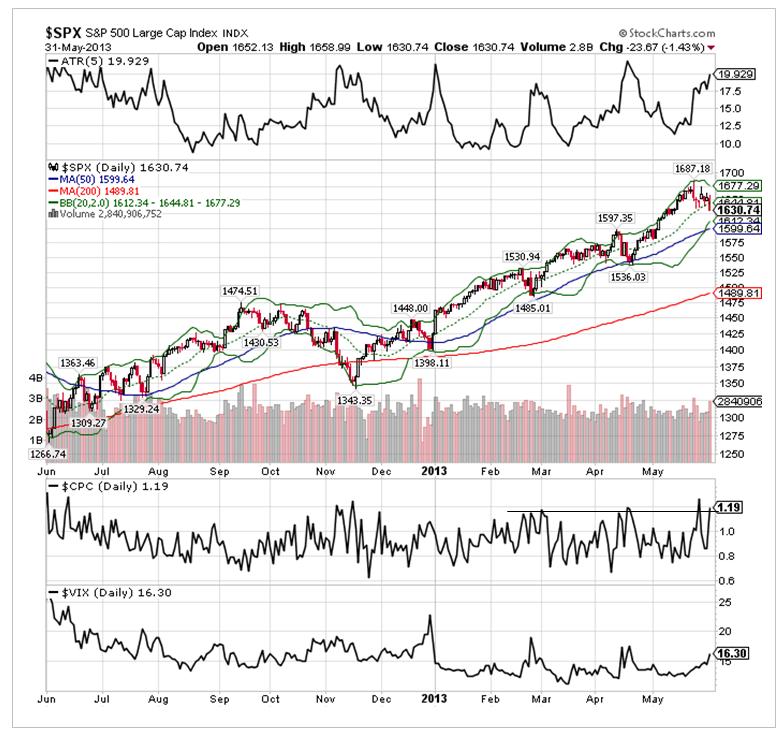

Известное правило «Sell in May and go away» в этом году не сработало.

Однако в последний день месяца мы все-таки увидели сильные, и при этом малообъяснимые продажи фондовых активов.

За последние два часа индекс S&P500 распродался почти на 2%.

Виноват конец месяца?

Никаких четких драйверов для этого движения не было. Ни новых заявлений на тему QE exit ( выхода из программы QE) ни по поводу госдолга.

Что так напугало инвесторов – осталось неизвестным.

Скорее всего, это было следствием окончания месяца. Некоторые игроки должны были уменьшить свой левередж. Самые крупные распродажи начались примерно за 40 минут до окончания основной торговой сессии.

Свыше 110 тысяч контрактов фьючерса на индекс S&P500 было продано в последнюю минуту. Это самый большой объем не последнего в квартале дня с ноября 2011 года (117 тысяч) и самый большой объем с июня 2012 года (11 тысяч).

Показатели put/call-коэффициент, VIX демонстрируют медвежью динамику. Рост волатильности указывает на продолжение коррекции.

Снижение произошло не только на рынке акций. US Treasuries тоже подверглись сильным продажам. График внизу показывает, что объем продаж в долгосрочных казначейских бумагах примерно в 2,5 раза превосходил средний. Свеча похожа на разворотную.

Ожидаю, что, по крайней мере, в 2-3 ближайших торговых сессии TLT будет восстанавливаться. Это негатив для акций.

В то же время я считаю, что коррекция на рынке окажется недолгой и, возможно, уже закончится на этой неделе.

Июнь – это последний месяц квартала

В понедельник - первый торговый день июня. Каким будет июнь? Не наступит ли в июне конец этого ралли?

Думаю, что не наступит!

Скорее всего, мы увидим в первые дни месяца продолжение снижения в район 1600-1610 пунктов, максимум в район 1580-1600 пунктов по индексу S&P500. Затем последует разворот, и рост рынка акций возобновится.

Если вы посмотрите, как американский рынок акций в последние годы торгуется в последнем месяце квартала, то увидите , что динамика S&P500 в подавляющем числе случаев позитивная.

Этому есть вполне конкретное объяснение. Главная причина роста сейчас – обратный выкуп акций компаниями. Этот процесс продолжается и он подпитывает ралли. Естественно, что покупки акций активизируются в последний месяц квартала, что позволяет потом в квартальных отчетах рапортовать о повышении EPS (прибыли на акцию).

Пока признаков сворачивания программ выкупа акций не наблюдается.

Во вторник я писал относительно основного бенчмаркера рынка US Treasuries:

График TLT наглядно демонстрирует, насколько сильным был рост в долгосрочных US Treasuries в четверг-пятницу. Цена на больших объемах далеко заскочила за пределы верхней ленты Боллинджера. Это свидетельствует о том, что покупали столь крупные инвесторы, что им нет дела до таких мелочей, как локальная перекупленность.

Однако за этим всегда следует коррекция. И начало такой коррекции вчера мы увидели.

Исходя из предшествующего опыта, коррекция должна продлиться как минимум несколько дней и составить от 3/8 до ½.

Коррекция долгосрочных казначейских бумаг сам по себе благоприятный фактор для американского фондового рынка.

Было так:

Теперь стало так

Коррекция, как мы видим, составила чуть больше 3/8 (38,2%).

Учитывая, что US Treasuries сейчас более привлекательны, чем US stocks (акции), что видно по сравнению динамики S&P500 и TLT на тех же рисунках, и сейчас идет мощный приток средств японских институциональных инвесторов, которые в силу присущего им консерватизма все-таки склонны вкладывать средства в активы с фиксированной доходностью (облигации), а не в рискованные активы (акции), полагаю, что с большой вероятностью коррекция в TLT ( бенчмаркер долгосрочных казначейских облигаций США) завершилась или близка к завершению.