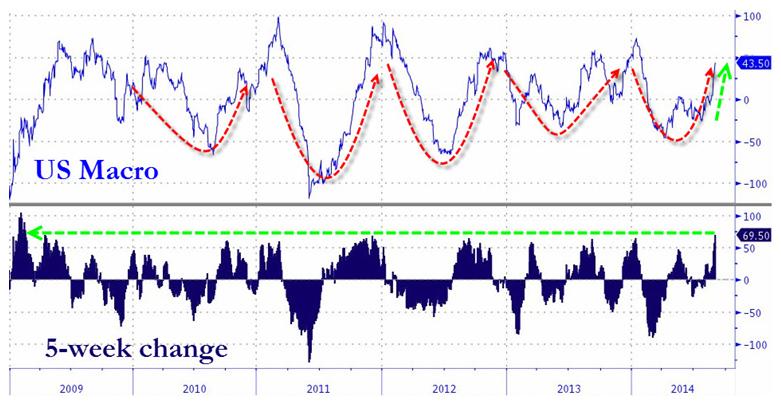

За последние пять лет сформировался очень четкий и существенный цикл макроэкономических данных в США – легкий рост в начале года, заметная слабость в середине года, быстрое восстановление падения, затем примерно флэт до середины года.

Следующий график показывает календарную зависимость макроэкономических данных в США, сформировавшуюся в последние несколько лет.

Действительно, как мы видим, начиная с 2010 года макростатистика в США имеет достаточно четко повторяющийся профиль. С начала года идет ухудшение макроэкономических показателей. Дно наступает примерно в середине года. Затем следует рост примерно до ноября. Затем траектории в различные года расходятся. В некоторые года после стабилизации в течение 1-2 месяцев следует новая волна роста до января-марта ( это было в 2010-2011, 2011-2012, 2013=2014 годах). В 2012 году новогодней волны роста не было, но данные до нового года сохранялись примерно на одном уровне.

Безусловно, что эта календарная зависимость оказывает очень сильное влияние на американский доллар.

Как видно, в 2014 году эта закономерность была в точности воспроизведена американской экономикой. Падение с января по май даже было сильнее, чем обычно, что было вызвано двумя причинами. Первая – неблагоприятная погода, вторая – shutdown. Последующее восстановление тоже оказалось сильнее обычного.

Вот вам и объяснение сильного роста американского доллара в последние два месяца!

Как видно из нижней эпюры, показывающей 5-тинедельное изменение макроэкономических данных, макростатистика за 2014 год достигла уже максимальных темпов роста.

Zero Hedge о причинах возникновения этого цикла

Год назад мы объясняли, что этот цикл видимо возникает по причине, что агентствам необходимо тратить и тратить свои бюджеты до завершения финансового года.

Более раннее начало цикла роста подразумевает более ранее его завершение.Макроэкономические данные по США еще могут оставаться очень высокими 1-2 месяца, но затем произойдет их ухудшение.

После ошеломляющих по глубине падения данных ВВП за 1 квартал от инвестиционных домов последовали в высшей степени благоприятные прогнозы ВВП за второй квартал.

За 50 лет истории Америки не было случая, когда валовый национальный доход Америки был на столь низком, как сейчас уровне (2,6%), и при этом Америка не впала в рецессию.

Но не все так сумрачно вблизи!

С другой стороны PCE-дефлятор, ценовой индекс базовых расходов на потребление, который является самым важным показателем инфляции для Федрезерва, вырос до 1,8% в годовом исчислении.

Это максимальный показатель с октября 2012 года, и он очень близок к закрепленному в мандате Федрезрва значению в 2%.

Инфляция в США существенно выше, чем в еврозоне, и почти идентична инфляции в Великобритании, где она всегда была выше, чем в США.

Несмотря на высокую неопределенность, думаю, что сокращение QE продолжится прежними темпами и завершится в октябре, рост рыночных процентных ставок и USD начнется если не в июле, то в августе, но пойдет в более медленном темпе.

Федрезерв будет продолжать давать guidance (установку) на более поздний срок начала повышения ставки по фондам (2-е полугодие 2015 года), но это не должно помешать USD начать расти в ближайшие месяцы.

Индексы деловой активности и настроений сейчас на очень высоких уровнях и это тоже будет способствовать усилению американского доллара.

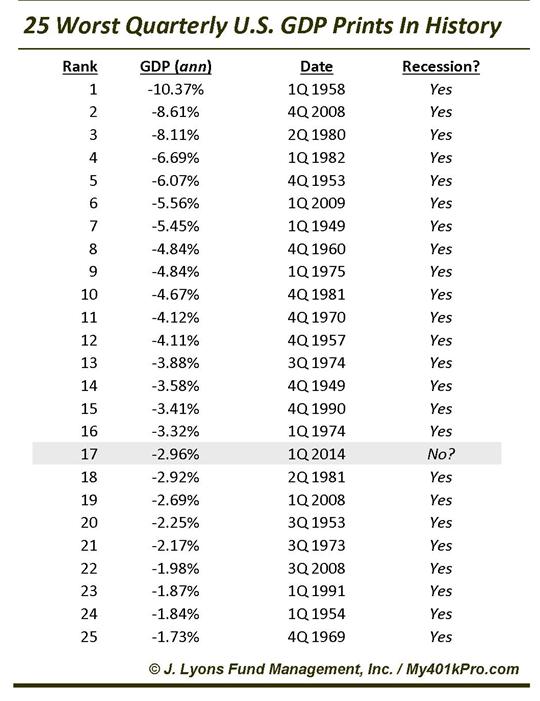

Назвать вчерашние данные по ВВП США за 1-й квартал ужасными не будет преувеличением.Ожидалось, что данные будут плохими. Но самые худшие прогнозы называли всего -2% годовых, что было и так на целый процент ниже, чем ВВП за первый квартал во втором чтении.Но получить цифру в -2,9% в третьем чтении – это было действительно большим сюрпризом.

Причиной столь сильного падения ВВП стали затраты на личное потребление. Они упали с 3,1% до 1% ( ожидались 2,4%).

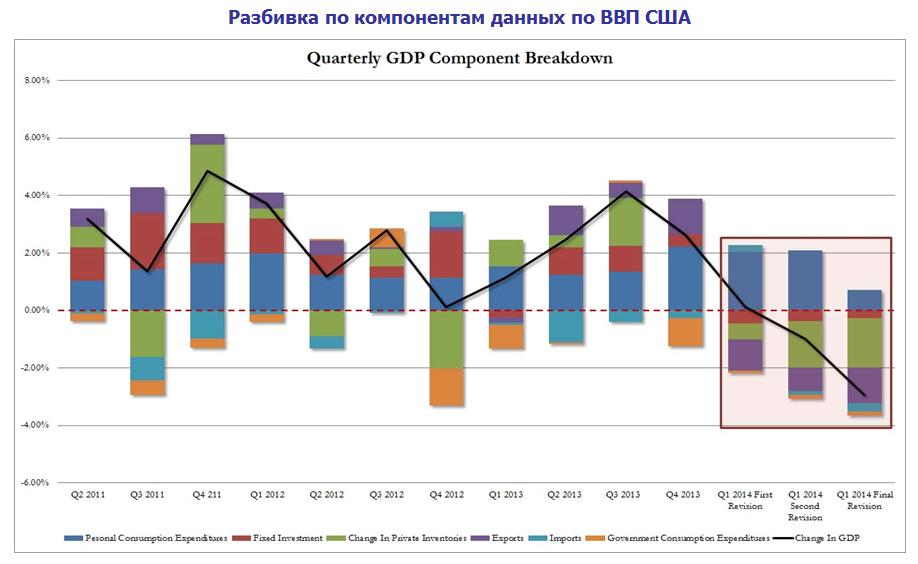

На следующем рисунке показана разбивка ВВП по компонентам.

Теперь даже если предположить, что в каждом из трех следующих кварталов рост ВВП будет составлять 3% годовых, то в результате рост ВВП за весь 2014 год едва составит 1.5%.

Интересно, что с момента начала ведения квартального учета в 1947 году ВВП никогда не падал более чем на 1,5% кроме тех периодов, когда экономика США находилась в рецессии.

На рисунке показаны 25 наихудших в истории США показателей ВВП.

Причины падения ВВП за первый квартал

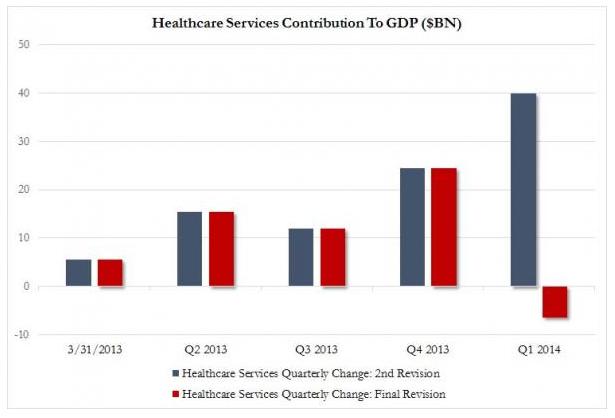

В причинах впечатляющего падения затрат на личное потребление, вызвавшее такое сильное падение ВВП за первый квартал, разбирался Zero Hedge.

Потому что как показывает следующий график, между второй и заключительной ревизией данных ВВП за 1 квартал произошло что-то драматическое: вместо вклада в 40 млрд. долларов расходы на Obamacare сократились на 6,4 млрд. долларов. Что, в свою очередь, привело к коллапсу в расходах на личное потребление в процентах ВВП до 0,7% – минимального уровня с 2009 года.

И далее Zero Hedge продолжает:

На самом деле это великолепная новость!... поскольку первый квартал – это полная неудача в плане ВВП, давайте уберем затраты на Obamacare и просто передвинем их на 2 квартал.

Говоря другими словами, порядка 40 млрд. долларов, которые, как ожидалось, должны были ускорить ВВП за первый квартал, теперь будут добавлены во 2-4 кварталах.

Ничего нет удивительного в том, что инвестиционные дома тут же стали пересматривать прогнозы ВВП на 2-й квартал в сторону увеличения.

Goldman Sachs увеличил свой прогноз на 2-й квартал до 4%

Самый интересный вопрос – как повлияют вчерашние данные по ВВП США на цены на активы и на американский доллар?Вчерашняя реакция на американский доллар этого события была очень умеренной.Доллар сперва упал, но потом в течение нескольких часов отыграл половину предшествующего падения.Цены на акции более того: к концу дня они отыграли все потери и завершили день ростом.

Есть в этом что-то странное, когда худшие за пять лет важные экономические данные сопровождаются ростом рынка акций.Но именно так сейчас рынки работают.

Долгосрочные облигации (TLT) сперва подскочили в цене, но затем гэп стал закрываться.

Картина в TLT медвежья, и исходя из этого доходность US Treasuries должна расти, что в конечном счете должно быть позитивно для доллара.

Таким образом, мы наблюдаем в целом позитивную реакцию цен активы на вышедшие вчера данные по ВВП.

Окажут ли влияние данные по ВВП на планы Федрезерва по сворачиванию программы QE?

Мое мнение, что, если макроэкономические данные по США будут позитивны, то taper будет продолжаться в прежнем темпе.

А последние данные по экономике США свидетельствуют о том, что события здесь развиваются в благоприятном ключе.

Помните, я недавно писал, что у России есть эффективный ответ на ущемление ее интересов на Кипре.

Выступает президент или какое-то другое очень важное официальное лицо и заявляет, что ввиду очень сложной фискальной ситуации и невозможности найти приемлемые пути решения возникших проблем, власти еврозоны пошли на шаги, которые не только свидетельствуют об их бессилии, но и наносят прямой ущерб интересам других суверенных государств.

В связи с этим Россия считает, что продолжать держать 35% валютных резервов страны в EURO становится опасным и намерена уменьшить долю валютных резервов страны в европейской валюте до 0-15%.

Реакция рынка:

Перспектива выхода на рынок 150 млрд. или более EURO вызовет немедленный обвал европейской валюты на 300-500 пунктов.

Европейские официальные структуры задумаются о том, нет ли других вариантов помощи Кипру кроме конфискации

Намеки на начало осуществления подобного сценария мы сейчас наблюдаем.

Zero Hedge пишет:

Знаете ли вы, почему EURO так быстро растеряло всю силу этим утром после того, как Еврогруппа спасла Кипр?

Возможно этот кросскурс и есть причина...

Кросскурс EURORUB

Возможно, поэтому итальянские и испанские финансовые институты и облигации испытывают проблемы...

- продолжает ZH

Тем не менее сегодня я не советовал бы продавать EUROUSD, поскольку скоро выступают Бернанке и Дадли, и их выступление может оказаться негативно для USD.

Цифры по nonfarm payrolls были опубликованы в 8.30. В 8.40 Ян Хатциус из Golgman Sachs разослал клиентам e-mail, состоящий из 356 слов, который был проверен и получил официальное одобрение, и в котором главный экономист Голдмана сквозь строки данных по nonfarm payrolls прочитал и сделал вывод, что вероятность запуска QE3 на следующей неделе теперь выше 50%.

Глобальное цунами ликвидности надвигается!

По поводу EURO/USD

Пара закрылась в пятницу на уровне 1,2815

Впереди два сильных сопротивления: 200-дневная MA равная 1,2815 и верхняя граница среднесрочного нисходящего канала 1,2041+(1,2625-1,3485)=1,2901. Это максимум, насколько я вижу отскок по EURO/USD.

Полагаю, что шансы пойти выше 1,2901 есть только в случае, если на сентябрьском ФОМС будет запущена LSAP в размере не менее 50 млрд. долларов в месяц. Здесь я пытаюсь мыслить категориями глобального центрального банкинга.

LSAP – программа покупки долгосрочных активов (US Treasuries или MBS), нестерилизованная, т.е. связанная с увеличением баланса Федрезерва.

Даже если EURO/USD уйдет выше 1,29, то ненамного и ненадолго. Максимум до 1,30-1,31. Это цифра также вполне увязывается с доходностями периферийного европейского госдолга – вторым ключевым фактором, определяющим курс EURO/USD.

Почему я не ожидаю продолжения ралли в EURO/USD и других активах? Попробую объяснить.

Почему у Феда связаны руки?

Главная причина: в ближайшие месяцы эмиссия EURO-валюты будет происходить в любом случае более быстрыми темпами, чем USD-валюты.

Возможности QE3 весьма ограничены в количественном отношении: как в плане покупки бумаг Федрезервом (долгосрочных US Treasuries), так и в плане продажи (краткосрочных бумаг).

Интересный фактический материал можно найти в следующей статье

Zero Hedge дает краткие сведения и элементарные расчеты по QE3.

В рамках операции «Твист» Фед покупает долгосрочные облигации и продает краткосрочные (0-3 года). Как мы сообщали в апреле, наибольшим ограничением для Феда является быстрое истощение запаса краткосрочных бумаг, доступных для продажи. Эту проблему можно решить: Федрезерву просто следует начать продавать бумаги из своего SOMA-портфеля (облигационные активы Федрезерва), сперва сроками погашения до 5 лет, затем до 7, и так далее. Конечно, для этого Феду необходимо продлить свой «ZIRP-язык» (ZIRP- политика нулевых процентных ставок) на соответствующее время, до 2017 года, затем до 2019 года и так далее. Что конечно означает, что все расчеты на то, что Фед поднимет процентную ставку в ближайшие 5 лет будут немедленно аннулированы и это может соответствующем образом отразиться на EURO/USD-пространстве.

Этот шаг просто позволит расширить программу Твист 2 за пределы конца этого года.

Zero Hedge попутно раскрывает истинную цель операции Твист:

Напомним, что главной целью операции «Твист», помимо декларируемой – придание кривой доходности как можно более гладкого вида, является задача абсорбирования фактически всего выпуска долгосрочных US Treasuries.

Речь идет о фондировании 1 трлн. с лишним долларов ежегодного бюджетного дефицита.

Говоря другими словами, возможности Феда стимулировать экономику с помощью традиционных мер QE совсем не безграничны и упираются в количество имеющихся и выпускаемых в ближайшее время бумаг.

Суть состоит в том, что как подсчитал Михаэль Шумахер из UBS, и что подтверждено теми, кто имеет доступ к деталям SOMA-активов Федрезерва, Федрезерв владеет всеми казначейскими бумагами со сроками погашения 10-30 лет кроме бумаг на сумму 650 млрд. долларов.

И здесь главная загвоздка. Цитируя UBS:

Если забрать из них бумаг на 350 млрд. долларов, то это окажет колоссальное давление на ликвидность рынка облигаций. Ливидность может очень сильно упасть.

Говоря другими словами, останется столь маленький фрифлоут долгосрочных US Treasuries, что это будет угрожать самому существованию рынка долгосрочного долга США.

Понятное дело, что это совсем не то, к чему стремится Федрезрв.

Другими словами, те, кто ожидают полномасштабный LSAP, основываясь только на US Treasuries, вероятно будут разочарованы, так как Федрезерв определенно достаточно хорощо, мы надеемся, понимает, что на все частном рынке имеется всего на 650 млрд. долларов облигаций со сроками погашения свыше 10 лет.

Остается только монетизировать MBS, как раз то, на что уже почти год делает ставку Билл Гросс. Это может последовать, хотя здесь тоже все совсем неоднозначно.

Снова цитируем UBS

Альтернативный вариант покупок активов с креном в сторону MBS подразумевает, что QE-программа окажется достаточно растянутой во времени.

Ежемесячная поставка обычных 15-летних, 20-летних и 30-летних GNMA (ценных бумаг Государственной Национальной ипотечной ассоциации) составила в прошлом году в среднем порядка 85-90 млрд. долларов, и Фед уже покупает из них порядка 25 млрд. долларов.

Фед в состоянии покупать облигаций еще на 40 млрд. долларов без разрушения рынка. Если предположить, что Фед запустит программу, включающую 75% MBS, ему будет необходимо купить ипотечных бумаг на 450 млрд. долларов. Таким образом, по нашей оценке выполнение программы может затянуться на год.

Безусловно, в Федрезерве прекрасно понимает, чем чревата с точки зрения ликвидности дальнейшая откачка долгосрочных облигаций с рынка US Treasuries и MBS.

Поэтому их действия будут очень взвешены и осторожны.

Zero Hedge продолжает:

Изучив эту математику, неизбежно приходишь к очевидному выводу, что руки у Федрезерва очень сильно связаны и что Бернанке не может предпринять ничего кардинального.

Это определенно означает, что Фед не может начать ничего, хоть сколько-то отдаленно напоминающее LSAP в размере 1 трлн. долларов, о котором шепчутся.

И гораздо более важно, что председатель полностью в курсе всей этой математики, и это причина, по которой он месяц за месяцем вынужден проводить бесконечные вербальные интервенции.

С легкой руки Вануты у нас появился новый биржевой термин – «обдолбанная улитка».

Полагаю, что, несмотря на не очень благозвучное звучание (да пусть простят меня эстеты), этот термин очень правильно передает суть происходящего на рынке.

Улитка – это S&P500 (фондовый рынок), ползущий вверх со скоростью 10 пунктов в неделю.

Обдолбанная – это потому что никаких реальных драйверов для роста нет и вверх ее толкают какие-то непонятные видения типа вертолета Бени, разбрасывающего новые долларовые ассигнации.

Что интересно, со шприцом эликсира, вызывающего эти галлюцинации, стоят разные Федовские марионетки, как то Jon Hilsenrath (некоторые в шутку называют его неофициальным главой Федрезерва, поскольку Фед часто повторяет те действия, о которых он сперва написал в WSJ).

На языке чиновников центральных банков создание галлюциногенного эффекта называется вербальными интервенциями.

Осталось только понять, носит ли галлюциногенный эффект искусственный характер или это все-таки естественная рефлексивная реакция рынка.

А именно: дают ли чиновники ЦБ непосредственные указания своим собратьям из частных коммерческих банков о том, покупать или продавать те или иные активы.

Возможно, что уже дают. Тогда американцев можно поздравить: у них наступила «епонизация» финансовых рынков (в Японии это уже давно).

Прыжок обдолбанной улитки

Наверно не рассчитали дозу, и вчера улитка прыгнула.

Думаю, что эту графическую формацию следует назвать «прыжок обдолбанной улитки» в противоположность другой известной формации – «прыжок дохлой кошки».

Индекс S&P500 выскочил из той узкой консолидации, в которой он пребывал в последние 7 торговых сессий. Можно констатировать, что произошел пробой.

Теперь индекс S&P500 оказался в узком коридоре между двумя локальными максимумами: 1415,32 и 1422,38.

С точки зрения Peter Tchir, которого никак нельзя отнести к заядлым медведям, это уже зона возможного шорта. С моей точки зрения это просто зона шорта, а с точки зрения Вануты, полагаю, что это уже зона сильного шорта.

В среднесрочном плане при отсутствии какого-либо QE со стороны Федрезерва в сентябре, а никакого QE не будет процентов на 90, максимальное, на что способны быки, это довести S&P500 до 1430-1440 пунктов; с единственной целью – отстопить какую-то часть медведей.

Как я уже писал, одна из основных моих рыночных идей в отношении фондового рынка – выше 1425 пунктов мало кто из трейдеров будет стопить свои позиции.

Чтобы они стопили свои позиции, должен присутствовать драйвер, способный двинуть S&P500 в район 1500.

Пока такой драйвер отсутствует!!! И появления его не предвидится!

Не забываем про то, что через 10-20 дней с большой вероятностью возобновится нисходящий тренд в EURO/USD. А это, несомненно, негативный фактор для фондовых рынков и риска в целом.

Почему возобновится нисходящий тренд в EURO/USD?

В двух словах.

Для спасения Испании нужны деньги. Кто их даст? Федрезерв? Едва ли.

Спасение утопающих – дело рук самих утопающих. Для продолжения европейского эксперимента ЕЦБ придется вливать новые EURO. Периферийные долговые рынки еврозоны будут спасены, но наводнение новый EURO-ликвидностью при отсутствии адекватного ответа со стороны Феда приведет к снижению европейской валюты.

А адекватного ответа, возможно, в этом году вообще не будет.

Не забываем также про тот навес EURO-ликвидности, который раньше был на депозитах ЕЦБ, а теперь переместился на текущий счет. Полагаю, что эти евро потихоньку перетекают в CHF, USD и JPY.

Это был, кстати, благоприятный вариант. В случае неблагоприятного течения событий – если европейские власти будут продолжать ковырять в носу, опять возобновится бегство инвесторов и рост доходности облигаций Испании и Италии и это негативно отразится на европейской валюте.

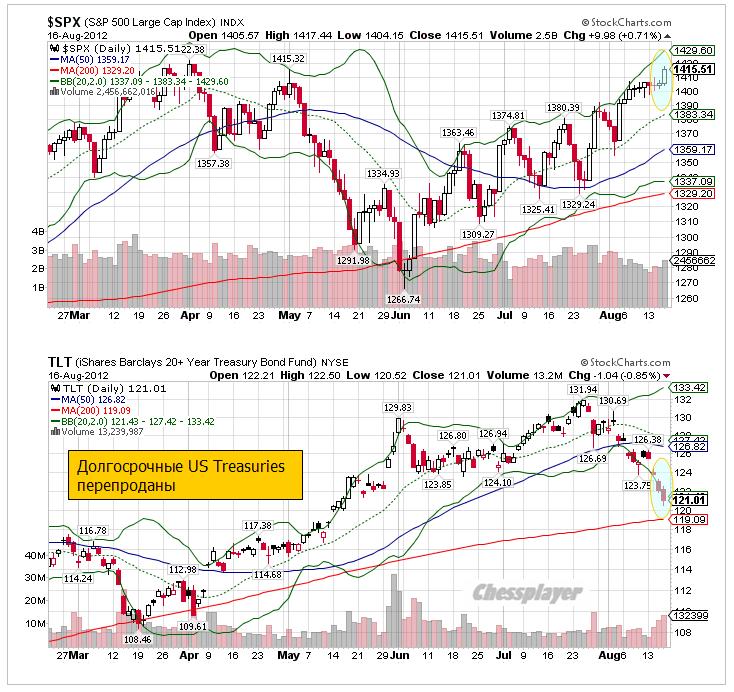

Рынок казначейских облигаций США

Движение в индексе S&P500 вчера совпало с продажами в долгосрочных US Treasuries. Произошло также достаточно сильное по нынешним меркам коррекционное движение вниз в индексе доллара.

Для тех, кто забыл, напомню, что это нормально - так и должно быть.

На рисунке внизу видно, что TLT теперь очень близок к 200-дневной средней скользящей, и достаточно сильно нарушил нижнюю ленту Боллинджера. Теперь значение сигма равно примерно 2,5 – т.е. TLT коснулся ленты Боллинджера с параметрами ВВ (20, 2,5, 0).

Это свидетельствует о сильной перепроданности долгосрочных US Treasuries.

Странно, но я даже не знаю, с чем связаны столь сильные продажи.

Очень часто бывает, что такая сильная перепроданность предшествует среднесрочному развороту. Это должно произойти с фундаментальной точки зрения при дальнейшем укреплении доллара. Потому что при проблемах, присущих EURO, и избыточной ликвидности, USD-активы являются наиболее емким сегментом среди всех активов.

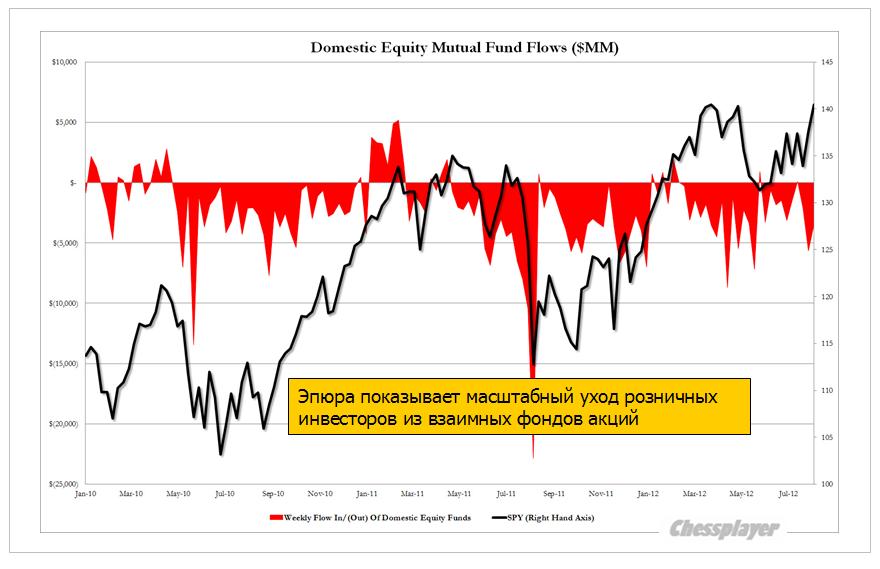

Что делают умные деньги?

Все меняется на белом свете. Умные деньги – это теперь деньги розничных инвесторов.

Иллюстрирует этот удивительный факт сравнение оттока средств розничных клиентов и индекса S&P500 на следующем графике.

Zero Hedge пишет:

In the past two years, or 106 weeks of market data, there here been 17 weeks of inflows, or 16% of the total, amounting to $31 billion. The remainder? Outflows for a total of $300 billion. In the 32 weeks of YTD 2012 money flows, there have been 5 weeks of inflows for a total of $3.6 billion (which was also equal to the outflow in the last week alone) none of which coincided with market tops, and in fact the biggest outflows occurred just as the market hit interim highs.

Перевод:

За последние два года – 106 недель рыночных данных, было всего 17 недель притока денежных средств, или 16% от общего числа недель, и сумма притока составила 31 млрд. долларов. Общий отток денег розничных инвесторов составил 300 млрд. долларов.

В течение 32 недель с начала 2012 года было всего 5 недель притока на общую сумму в 3,6 млрд. долларов (это эквивалентно оттоку средств только за прошлую неделю) и ни в одном случае это не совпало с вершинами рынка, а в действительности наибольший отток средств происходил, когда рынок устанавливал вершины.

Итак, розничных инвесторов на рынке осталось очень мало, и это уже в большинстве своем «умные деньги».

Zero Hedge:

Вы удивлялись , куда подевались объемы? Теперь вы понимаете.

Самый важный вопрос, какой сейчас есть на рынке - это

КАКИМ МОЖЕТ БЫТЬ QE3, ЕСЛИ ОН БУДЕТ, В ИЮНЕ?

Обращусь здесь к нескольким очень важным статьям, опубликованным в мае и апреле на Zero Hedge и проливающих свет на то, каким может быть следующий QE3.

Ко времени завершения операции «Твист 1» Федрезерв уже почти на 40% завершит операцию «Твист 2».

О чем идет речь?

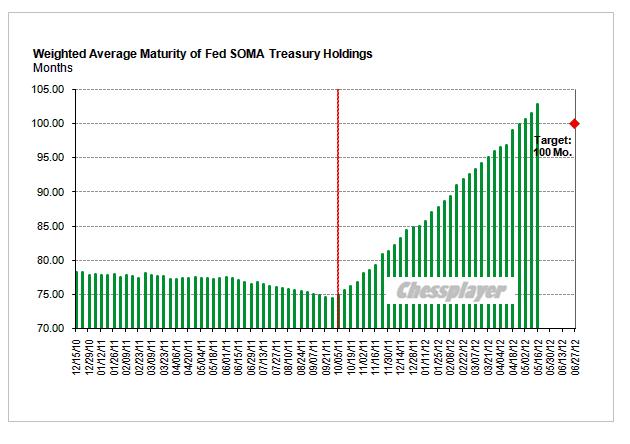

Because as Stone McCarthy demonstrates, as of the past week, the Fed has already surpassed its 100 month maturity target of 100 months, and is at 102.82 months as of May 16. And this is with 6 more weeks of Twist to go: at the current rate of SOMA purchases, the Fed will have a total portfolio average maturity of just shy of 110 months by June 30! Which means that contrary to market expectations of what the Fed's own stated goal may have been, Bernanke will have gobbled up nearly 40% more long-dated Flow relative to estimates! In other words, Ben does not need to do a full blown Operation Twist 2 episode: by the time Twist 1 is over, he will have attained nearly 40% of the goals of the next potential sterilized operation.

Как продемонстрировал Stone McCarthy на прошлой неделе, Федрезерв уже достиг поставленной им цели среднего срока погашения для своего портфеля облигаций SOMA в 100 месяцев. 16 мая срок погашения составил 102,82 месяца (смотрите рисунок). И это за 6 недель до окончания Твиста. При сохраняющемся темпе покупок к 30 июня средний срок погашения портфеля SOMA составит 110 месяцев.

Таким образом, Феду уже не нужен второй раунд операции «Твист» в полном объеме. Он уже на 40% выполнил цели потенциального второго раунда (не знаю, как ZH вывел цифру 40%).

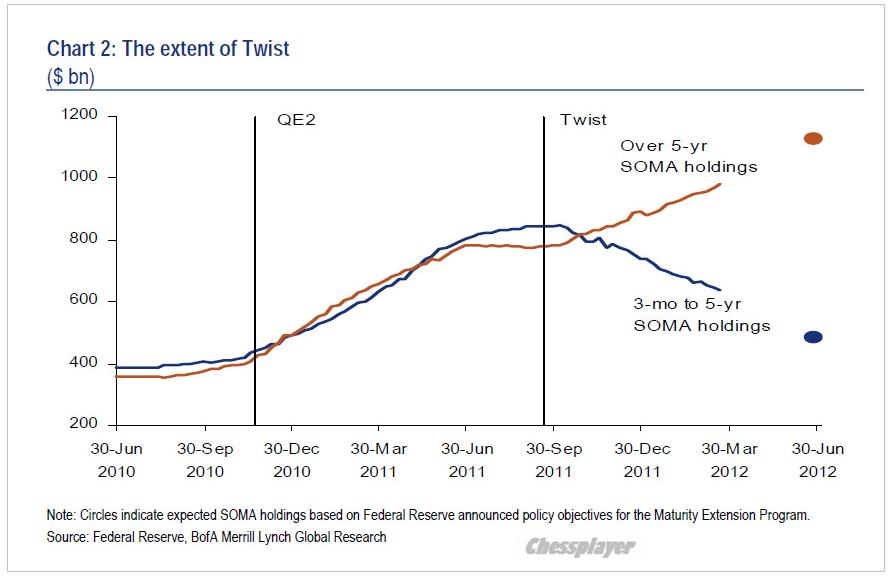

В этой статье ZH приводит комментарии Bank of America относительно состава портфеля SOMA и имеющихся относительно этого состава вариантах «обмена» одних бумаг на другие.

Extending Twist is a limited option, as the Fed will have only about $175 bn of short-dated Treasuries (3 months to 3 years) in its SOMA portfolio on June 30. That would allow two to perhaps three months of further twisting at the current pace — i.e., into September. That does buy some time, but the Bernanke Fed has not been one to go for half-measures or small steps since the crisis began. If the outlook warrants more easing, we still see QE3 as the most likely tool chosen.

В переводе:

Расширение операции Твист имеет очень ограниченные возможности, т.к. к 30 июня Федрезерв будет иметь краткосрочных трежерей ( со сроком погашения от 3 месяцев до 3 лет) только на 175 млрд. долларов. Это ему позволит в текущем темпе продолжить программу «Твист» еще в течение двух или трех месяцев – т.е. до сентября. Это «купит» слишком мало времени. Кроме того, Фед при Бернанке с начала кризиса еще ни разу ни прибегал к половинчатым мерам или каким-то мелким шагам. Поэтому если ситуация потребует, то мы увидим QE3 как наиболее вероятный инструмент.

ИМЕЯ КРАТКОСРОЧНЫХ БУМАГ ВСЕГО НА 4 МЕСЯЦА, ФЕДУ НЕТ НИКАКОГО РЕЗОНА ЗАТЕВАТЬ НОВУЮ ПРОГРАММУ «ТВИСТ».

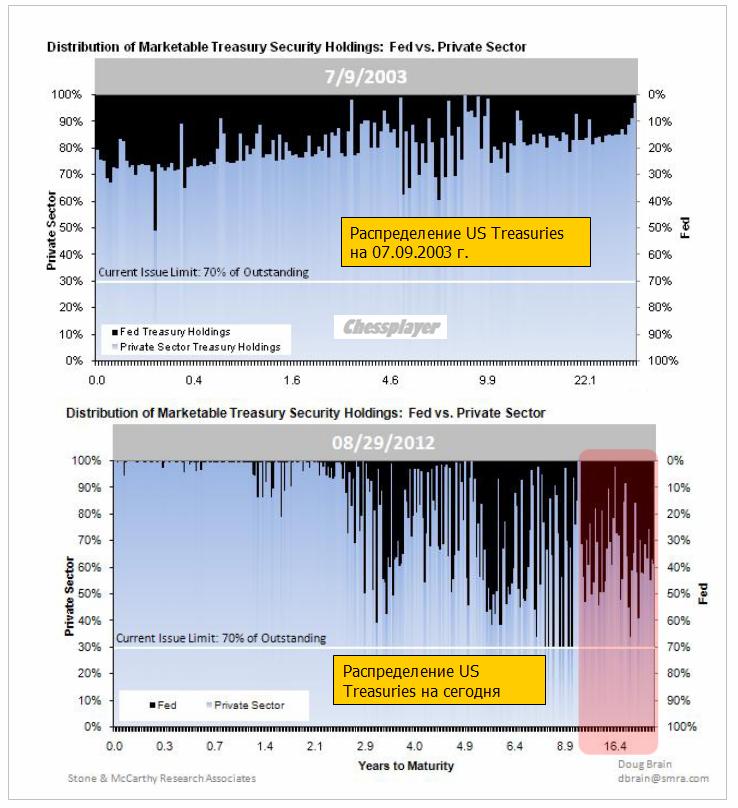

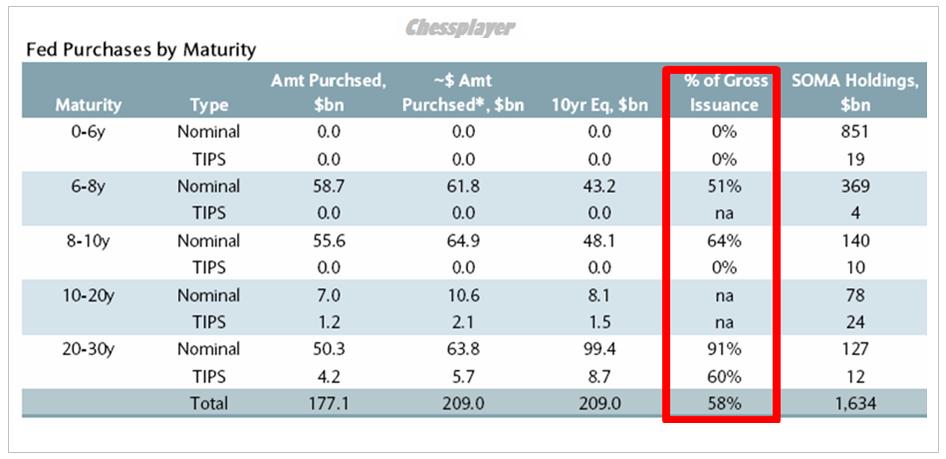

Кстати, в ходе исполнения операции «Твист» по оценке Barclays Федрезерв выкупает 91% всего выпуска долгосрочных US Treasuries со сроками погашения 20-30 лет и соответственно 51% со сроком погашения 6-8 лет и 64% со сроком погашения 8-10 лет.

As Barclays showed a few days back, under Twist, the Fed has monetized virtually all, and specifically 91% of all gross issuance in the 20-30 year maturity bucket. In other words, Warsh is absolutely spot on, and once again we are left with an artificial market in which it is only the Fed that defines the UST curve shape by molding the long end. What happens when Twist ends? Will the 30 Year collapse? What happens when there is no explicit back stop to the long end? Is this the reason why Bill Gross yesterday said that he fully expects much more check writing by the Fed for the next '12, 24, 36 months." And how can it not: we don't have a market of rational players any more - the entire market is merely one irrational player, whose biggest counterparty incidentally, the ECB, is beyond broke. Finally, what happens to the Fed's balance sheet when interest rates start rising? Holding a portfolio with a duration greater than it has ever been, the DV01 is currently well over $2 billion (i.e. a $2 billion loss on every basis point increase in rates). And rising.

Следующая таблица показывает в полном объеме, как Федрезерв выкупает госдолг США.

Не это ли является главной целью количественного смягчения?

Приведенная выше сентенция Zero Hedge заслуживает перевода.

И мы снова и снова остаемся с искусственным рынком, в котором есть только Фед, который определяет форму кривой доходностей US Treasuries, «вылепляя»я ее длинный конец. Что произойдет, когда Твист закончится? Произойдет коллапс 30-летних бумаг? Что случится, когда длинный конец кривой доходности лишится явной поддержки? Эта причина, по которой Билл Гросс заявил вчера, что можно с полной уверенностью ожидать, что Фед выпишет новые чеки в следующие 12,24,36 месяцев. И как это может не случится: у нас больше нет рынка рациональных игроков – весь рынок это лишь один иррациональный игрок, чей крупнейший контрагент – ЕЦБ – фактически находится в разрушенном состоянии. Наконец, что случится с балансом Федрезерва, когда он начнет расти? Имея порфель с дюрацией большей, чем когда-либо, при котором повышение доходности на один базисный пункт обходится в 2 млрд. долларов. И плата будет расти.

Многие, в т.ч. крупные чиновники Федрезерва (Фишер) подмечают, что в последнее время европейский долговой кризис делает за Фед его работу.

В РЕЗУЛЬТАТЕ ИЗЪЯТИЯ ФЕДОМ ДОЛГОЛЕТНИХ БУМАГ С РЫНКА И ОДНОВРЕМЕННОГО ОЧЕНЬ ПОВЫШЕННОГО СПРОСА НА НИХ ИЗ-ЗА ОПАСЕНИЙ ЗА EURO 10-ЛЕТНИЕ И 30-ЛЕТНИЕ US TREASURIES ДОСТИГЛИ РЕКОРДНЫХ ДОХОДНОСТЕЙ.

Можно ли запускать новый выкуп US Treasuries при текущих супернизких доходностях?

Что будет потом с рынком, когда доходность долгосрочных US Treasuries начнет расти? Его же взорвет!

Поэтому думаю, что это абсолютное безумие, и Фед на это не пойдет.

Как же недалеки те аналитики, которые пишут, что в ходе QE3 Федрезерв, возможно, будет покупать американские казначейские облигации.

Единственное, что может покупать Федрезерв в ходе последующей программы, это MBS (ипотечные облигации). Притом это будут нестерилизованные покупки, поскольку для стерилизации у Феда просто нет бумаг в необходимом количестве, о чем написано выше.

О запуске QE с покупкой MBS уже давно говорят, поэтому такой вариант вполне возможен.

Другие способы стерилизации Федрезерв ,в отличие от ЕЦБ, не очень активно использует.

Следовательно, такой QE будет иметь инфляционные последствия, которые могут оказаться негативными. В год президентских выборов Фед очень как следует подумает, прежде чем предпринять такой шаг.

Вопрос в том, достаточно ли серьезные основания для его запуска?

Европейский долговой кризис продолжает бушевать и делает за Фед его работу. Ситуация в экономике и на рынке труда ухудшается, но, на мой взгляд, еще не так критична.

Полагаю, что в июне пока еще никакого QE3 не последует.

То, что было очевидно всем, теперь стало доходить до экономистов GS.

The good days are over, at least according to Goldman's Jan Hatzius. Now that "Cash For Coolers", aka April in February or the record hot winter, has ended, aka pulling summer demand 3-6 months forward, and payback is coming with a bang, starting with what Goldman believes will be a 125,000 NFP print in April, just barely higher than the disastrous March 120,000 NFP print which launched a thousand NEW QE rumors. But before you pray for a truly horrible number which will surely price in the cremation of the USD once CTRL+P types in the launch codes, be careful: from Hatzius - "Despite the weaker numbers, we have on net become more, not less, worried about the risks to our forecast of another round of monetary easing at the June 19-20 FOMC meeting. It is still our forecast, but it depends on our expectation of a meaningful amount of weakness in the economic indicators over the next 6-8 weeks. In other words, our sense of the Fed’s reaction function to economic growth has become more hawkish than it looked after the January 25 FOMC press conference, when Chairman Bernanke saw a “very strong case” for additional accommodation under the FOMC’s forecasts. This shift is a headwind from the perspective of the risk asset markets....So the case for a successor program to Operation Twist still looks solid to us, and the FOMC’s apparent reluctance to deliver it is a concern."

Самая суть:

Цифры в ближайшие 6-8 недель должны быть очень плохими, чтобы сподвигнуть Фед на смягчение монетарной политики на ближайшем заседании.

У нас ощущение, что реакция Феда на экономический рост стала более ястребиной, чем это было после прессконференции 25 января.

Этот сдвиг – угроза с точки зрения перспектив рынков рискованных активов.

По поводу возможной операции "Твист"

Уверенность в последующей операции «Твист» остается высокой, но очевидное нежелание ФОМС к ней приступить вызывает опасение.

Мне понятно нежелание Феда приступить к операции «Твист».

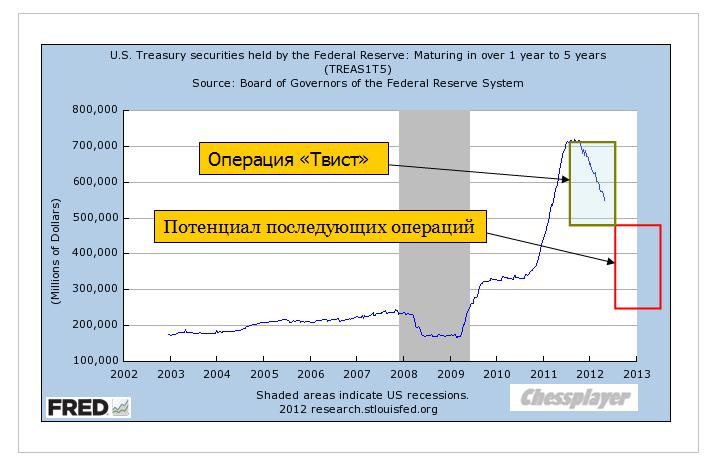

Следующий график от FRED показывает, что у Феда осталось в реальности краткосрочных бумаг ( от 1 до 5 лет) всего на одну операцию «Твист» ( при объеме в 400 млрд. долларов).

До окончания периода очень низких процентных ставок еще 3 года. Стоит ли торопиться и расходовать имеющиеся ресурсы раньше времени?

Резюме: Goldman мягко дезавуирует свои прежние соображения относительно QE3.

Goldman по сути делает предупреждение инвесторам о том, чтобы они не ждали дальнейшего роста.

Хорошие времена закончились.

Зная, какое влияние Goldman Sachs оказывает на формирование рыночных рефлексов, стоит ожидать близкого разворота в рискованных активах.

Банки должны передать свои планы капитала к 19 января 2012 года. Рейтерс сообщает, что Фед планирует также провести расширенные стресстесты в отношении 6 крупнейших американских банков.

По мнению ZH это очень серьезная новость для рынков, поскольку от банков увеличения капитала, возможно на десятки миллиардов долларов и, следовательно, продажи активов.

Мне трудно оценить, какую реакцию на рынок окажет эта новость. ИМХО денег у банков много и новые правила как для 19-ти, так и тем более для 6-ти самых крупных не должны вызвать проблем. Занять деньги можно у фондов денежного рынка; кэша у них много.

Другой вопрос, если среди 19 крупнейших фирм обнаружится еще какая-нибудь «паршивая овца» типа MF Global.

Мне также непонятно, почему всегда в таких случаях банки должны продавать рискованные активы, а не активы с фиксированной доходностью (US Treasuries), которые находятся на опасно высоких уровнях.

С технической точки зрения фьючерс S&P500 пробил нижнюю границу нисходящего канала, которая до этого момента сдерживала его снижение.

ИМХО эта новость рассматривалась маркетмейкерами ( как раз теми 19-ю банками), которые наверняка знали о готовящемся решении, как повод еще протолкнуть рынок насколько то вниз. Их задача всегда - протолкнуть рынок мимо какого-нибудь важного технического уровня.

Все-таки я полагаю, что у нас на дворе сейчас не 2008 год. И даже если сегодня произойдет снижение к 1160 пунктам по индексу S&P500, в чем я сильно сомневаюсь, то мы еще увидим в декабре уровни 1220 пунктов и выше.

Утреннее движение фьючерса сильно повредило моему сценарию, но пока еще не разрушило его. Сценарий будет разрушен, если индекс S&P500 уйдет ниже 1155 пунктов.

Американский рынок снижается пятый день подряд и по статистике примерно в 90% случаев после этого следует положительный день.

Завтра День Благодарения, впереди рождественская неделя и мы еще можем увидеть ралли.

Амеры не смогли пройти 1200 вверх (хай 1199), что и решило судьбу дальнейшего движения: амеры прошли уже после нашего закрытия 1180, и сегодня утром прошли 1170. Сейчас все думаю увидят цель 1140-1150, но вряд ли ноябрь сможет закрыться так низко, и уж тем более декабрь, так что уровни по фсипу уже не страшные для умеренных лонгов на западных площадках, а если их взять на процент-два пониже, то совсем не страшно.

Брент выше 108, и пока что это один из самых самый бычьих инструментов этого года.

Наши торговались вчера оптимистичнее, чем ожидалось, было в моменте и +2% по ГП и сберу, но в итоге эти фишки ушли под -1%, когда амеры пробили 1190 вниз. И хотя рынок успел отыграть немного вверх под закрытие, и мамба закрылась 1401, сегодня мы должны будем проверить серьезные поддержки - 165 по ГП и 73.5 по сберу. Я полагаю что 163-165 по ГП и 171-73 по сберу - хорошие зоны для взятия умеренного лонга, который можно будет подержать до 01 декабря включительно, ибо я ожидаю вздерг нашего рынка в конце ноября и ударный бычий день 01 декабря.

P.S. Отдельно хочется сказать матом о парочке нововедений нашей славной ММВБ. Ладно еще про "пулы темной ликвидности" и "книгу скрытых заявок", мол крупным игрокам торговать легче будет, типа только 20% на бирже проходит сделок с объемом более 3 млн руб., пусть мол они получат официальную возможность тайно договариваться о крупных сделках))) - хотя именно крупные игроки и наловчили своих роботов со скоростью 50 сделок в СЕКУНДУ крошить крупные офера и биды, и сделали это НАРОЧНО. Но второе нововведение - послеторговый аукцион - это полная и несусветная ХРЕНЬ. Напомню, что это фактически это предторговая сессия, только проходящая в последующие 5 минут после официального закрытия торгов. Только почему-то теперь результаты сделок после закрытия МЕНЯЮТ цену закрытия! РН вчера закрывается 204.88, и вдруг цена меняется на 207.81??? появляется точка на графике, свеча на дневках увеличивается на почти +2% потому что 100 лотов купили после основных торгов?????

У меня слов нет, это какие колебания счета могут быть из-за этого гребаного послеторгового аукциона? Многомиллионный портфель из плюса вдруг может показать -5% например уже после торгов, - вообще епанулись что ли на бирже???

Во вторник фондовые индексы США опять завершили торги в красной зоне. Уже пятый день кряду индекс S&P-500 закрывается снижением. Традиционно это является сигналом о наступлении падающего тренда. На дворе конец ноября, поэтому надежды инвесторов на рождественское ралли становятся все более призрачными. Правительство США пересмотрело в сторону понижения данные по темпам роста ВВП за III квартал с 2,5% до 2,0% г/г, что усилило обеспокоенность инвесторов состояние экономики США. Наконец, на заокеанский рынок продолжает давить негатив из Европы, где спрэд в доходностях 10-летних бельгийских и немецких облигаций вчера достиг 5,03% - максимальной отметки с июля 2002 года. На этом фоне Минфин США во вторник провел успешный аукцион по 5-летним ГКО на сумму $35 млрд. с рекордно низкой доходностью 0,937%. Из опубликованного вчера протокола заседания Комитета по открытым рынкам ФРС стало ясно, что некоторые члены FOMCготовы поддержать введение дополнительных программ монетарной поддержки экономики, однако пока этого не стали делать, в виду неопределенных экономических перспектив.

На валютном рынке доллар укрепляет свои позиции против евро (EUR/USD1,3460) после появления в СМИ сообщений о том, что спасение бельгийского банка Dexia находится на грани провала, что чревато ударом по рейтингу Франции. На азиатских фондовых биржах в среду царят негативные настроения (MSCIAsia-2,18%) в виду слабой статистики из Китая: ноябрьский индекс деловой активности HSBC PMI упал до отметки 48,0 п. (32-месячный минимум) против 51,0 п. за предыдущий месяц. Эти факторы с утра опускают фьючерс на индекс S&P-500 на -1,2%.

В ценах на нефть марки Brentпроисходит своя игра. Здесь высокие цены ($108,3/барр) поддерживаются беспокойствами инвесторов ситуацией на Ближнем Востоке, так как нефтетрейдеры опасаются, что новые международные санкции против Ирана могут серьезно повлиять на сокращение поставок сырья на рынки. Вышедшие вчера данные от Американского института нефти показали падение запасов сырой нефти на -5,569 млн. барр., при этом запасы бензина выросли +5,416 млн. барр, запасы дистиллятов уменьшились на -0,886 млн. барр.

В среду мы ожидаем увидеть открытие торгов на нашем рынке акций в красной зоне на фоне негатива пришедшего из Азии. Вчера вечером индекс ММВБ повторно протестировал и удержался выше поддержки на 1390 п., после чего игроки попытались восстановить позиции. Чего ждать сегодня и в ближайшие дни? Думаю, череду падений фондовых индексов может прервать ряд позитивных новостей. Во-первых, возможно, уже сегодня Еврокомиссия обнародует предварительный план по выпуску единых еврооблигаций, что наверняка окажет влияние на настроения инвесторов. Во-вторых, МВФ сделал объявление о запуске новых механизмов экстренного кредитования, направленных на поддержку европейских государств в период кризиса. Выделяемая в рамках новых механизмов ликвидность может предоставляться на срок от 6 до 24 месяцев. Размер кредитов, выдаваемых на полгода, может доходить до 5-кратного размера от вклада данного государства в МВФ; размер 12-24 месячных займов - до 10-кратного размера от вклада. То есть Италия и Испания могут получить займы в размере 45,5 млрд и 23,3 млрд евро соответственно. Думаю это весомый козырь в руках биржевых «быков», который может поднять спрос на рискованные активы.

Таким образом, утренняя просадка на нашем рынке вполне может перейти в фазу роста. Сегодня утром нашим участникам рынка предстоит решить, по какому сценарию проводить торги днем: по азиатскому – вниз или все же настраиваться на позитив. Если выходящая днем статистика по еврозоне не окажется совсем уж плачевной, то к вечеру индекс ММВБ имеет все шансы на преодоление рубежа в 1420 п.