Рынки продолжает лихорадить от слухов и противоречивых сообщений относительно предстоящего саммита.

Появлялись даже сообщения, что евросаммит будет отложен, которые были потом опровергнуты.

Думаю, что саммит все-таки состоится, хотя существует определенная вероятность что он не даст итогового заявления и главы стран ЕС соберутся еще раз на следующих выходных. Благо, что до встречи двадцатки есть возможность еще раз встретиться.

Другой вариант, который мне кажется более вероятным: итоговое заявление будет, оно будет сильным, но при этом содержать слишком мало деталей и не иметь ответов на самые острые вопросы.

Таким образом, результатом саммита в понедельник станет краткосрочная восторженность, которая быстро начнет сменяться озабоченностью и пессимизмом по мере того, как эти детали будут раскрываться и начнет появляться взвешенный анализ принятых решений.

Но реакция на саммит будет конечно зависеть еще от того, на каких уровнях рынки закроются сегодня. Если закрытие произойдет выше 1220 пунктов, а маркетмейкеры могут попытаться затащить рынок максимально высоко в день экспирации опционов, то вероятность движения вниз на открытии в понедельник вниз будет значительно выше.

На мой взгляд среднесрочные и долгосрочные перспективы рынков независимо от принятых решений негативны для ЕВРО и рискованных активов.

Рынки от эйфории от ожиданий разрешения европейского долгового кризиса забыли о том, что есть и другие не менее серьезные проблемы.

ЗАМЕДЛЕНИЕ МИРОВОЙ ЭКОНОМИКИ

Бразилия понижает процентную ставку, курс индийской рупии относительно доллара на минимальных отметках, доллар пробивает относительно рубля важные технические уровни.

Российский рынок и развивающиеся рынки хуже рынков развитых стран (Ванута удивляется).

Китай пошел на приземление. Хорошо, что у него есть тормозной парашют в виде 3 трлн. долларов валютных резервов, а то ведь приземление могло бы закончиться крушением.

Отличным индикатором состояния мировой экономики является медь, или «доктор медь», как ее называют.

«Доктор медь» дает отвратительный диагноз мировой экономике:

Падение цен на медь на этой неделе уже превышает 10% и намечается пробитие важных ценовых уровней.

Очень оригинальную, но, на мой взгляд, сомнительную версию последнего ралли выдвинул Zero Hedge. По его мнению ралли было вызвано активными продажами USD-активов со стороны французских банков и покупками евро. Французские банки сейчас испытывают жесточайший кризис ликвидности. По мнению ZH в ответ на рост евро вся эта автоматизированная биржевая арбитражно-пипсовочная торговая хрень, которая настроена на позитивную связь между евро и рискованными активами стала покупать рискованные активы.

Выступавший ночью один из глав федеральных резервных банков Тарулло высказался за то, чтобы следующая программа покупки активов была программой покупки MBS ( ценных бумаг, обеспеченных ипотечными закладными). Это полностью совпадает с последней диспозицией активов крупнейшего в мире фонда облигаций PIMCO. Я писал об этом здесь:

Но будет это скорее всего только в следующем году, поскольку вышедшие в октябре статистические данные показывают улучшение состояние дел в американской экономике.

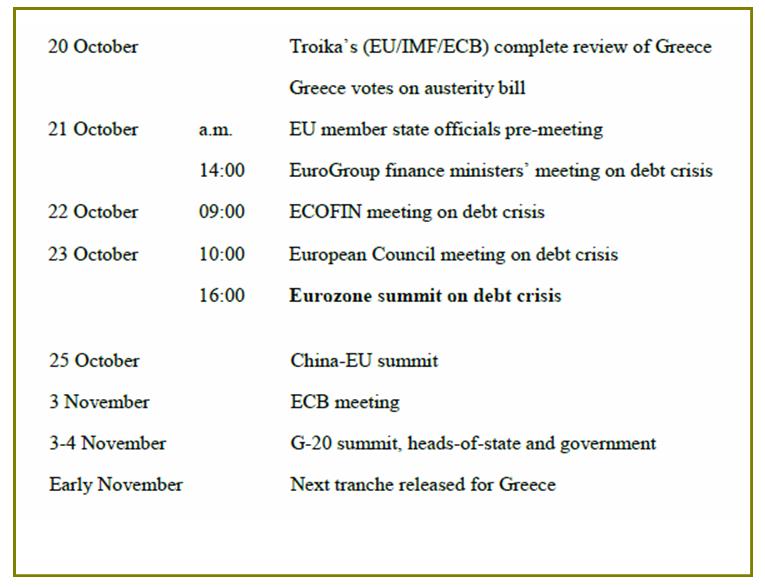

Важнейшие события на ближайшее будущее:

Основные события на рынке сегодня развернутся уже после закрытия российского рынка, когда начнут поступать комментарии относительно заседания Еврогруппы.

До евросаммита остается все меньше времени, и игрокам приходится позиционироваться.

Большинство игроков все-таки позиционируется вверх, поскольку ждут от евросаммита каких-то решений.

Я позиционируюсь вниз, хотя и осторожно. Я ожидаю очень вероятного короткого всплеска оптимизма, который затем будет задавлен осознанием новых проблем.

Разберемся, в то, что рынки заложили и что могут получить.

Моя точка зрения.

В текущих ценах заложены следующие ожидания:

увеличение в той или иной форме EFSF до 2 трлн. долларов: денег, кстати, все равно недостаточных для решения проблем еврозоны.

реструктуризацию долга Греции и списания 20-30%

Это два наиболее принципиальных момента.

Что они получат?

ИМХО они получат 1 трлн. евро и списание 30-50%.

Может ли быть на такой результат позитивная реакция рынков?

С уровней 1150-1160 пунктов по индексу S&P500 – возможно, но с уровней 1210-1220 пунктов – очень маловероятно.

Такой будет первая реакция. Какой будет дальнейшая реакция – когда заговорят рейтинговые агентства, когда подвергнутся негативному воздействию облигации Франции и Германии, когда всем станет ясно, что этих денег совсем недостаточно и т.д.?

Как говорится, поживем – увидим.

Скорее всего, какое-то решение будет на евросаммите. И первая реакция на его итог будет позитивной. Поэтому в понедельник, а может быть во вторник мы можем увидеть рост.

Вопрос только: с каких уровней?

Завтра экспирация октябрьских опционов на фондовые индексы. Мало кто из игроков рассчитывал увидеть в этот день индекс S&P500 выше 1200 пунктов. Маркетмейкеры хорошо заработают на продаже путов. Это аргумент в пользу того, что независимо от того, какие движения он будет совершать в течение этих двух дней, рынок закроет неделю выше 1200 пунктов.

Вчерашний аукцион по германским 10-летним бондам оказался в высшей степени разочаровывающим. Удалось разместить только на 4,07 млрд. евро из объема в 16 млрд. евро. Bid/cover был 1,1 при среднем за год 1,61.

Причины могут быть две. Первая – ее озвучивают официальные комментаторы – очень высокий спрос на рискованные активы. Возможно, они правы. Рынки склонны к покупке риска в предверии евросаммита. Но есть еще другая версия, не столь приятная. Это реакция рынков на возможный план расширения EFSF. Каким бы оно ни было – пострадает кредитное качество Германии. И рынки уже начали закладывать это в цены.

Если это действительно окажется так, то альтернативы американским казначейским бумагам не будет.

Вчера Саркози прибыл в Германию, где встретится с госпожой Меркель. Сегодня во второй половине дня возможны какие-то заявления и высокая волатильность.

Запрет на покупку CDS как защиты от падения облигаций инвесторам, у которых этих облигаций нет, принятый европейскими властями позавчера, привел к вполне ожидаемым последствиям. Вчера доходность однолетних греческих бумаг достигла умопомрачительных 188%. Это похлеще ГКО в 1998 году. Когда нет возможности купить CDS, игроки на понижения просто стали шортить сами облигации.

Между тем, когда казалось бы в Европе все почти прекрасно, грозные тучи надвигаются с востока. Распродажи меди на этой неделе продолжаются с неослабевающей силой (потери за неделю уже приближаются к 10%) и эти распродажи тянут за собой и многие другие commodities, в том числе золото и серебро.

Медь, или «доктор медь» - так ее называют за то, что поведение ее цен является симптоматичным для всей экономики свидетельствует, что в Китае пошли очень серьезные процессы.

Вчера подал голос германский бундестаг. Последние слухи относительно EFSF его взбудоражили и он решил напомнить исполнительной власти, что на возможные серьезные шаги в финансовой сфере теперь нужно получать одобрение бюджетного комитета бундестага.

Ситуация на рынке до конца следующей недели будет оставаться очень волатильной.

Доллар относительно базовых валют, также как американские фондовые индексы и другие рискованные активы, также как цены и доходности американских облигаций – все они достигли в конце той недели ключевых уровней сопротивления. Думаю, что при нынешних рыночных настроениях еще есть небольшой апсайд, хотя не факт, что это произойдет.

Целью нынешнего ралли становится превысить максимумы августа/сентября. Думаю, что маркетмейкеры сегодня-завтра предпримут такую попытку. Далее пройти будет уже очень сложно: слишком много всяких технических сопротивлений. По индексу Dow осталось всего чуть более 2% до 200-дневной скользящей средней.

Из валютного обзора за пятницу:

В целом мы может увидеть боковую торговлю всю следующую неделю в следующих интервалах: 1172-1230 пунктов по индексу S&P500, 2,00-2,25% доходности по 10-летним US Treasuries, и евро 1.36-1,385. Эти уровни взаимосвязаны между собой. Событий, которые бы заметно сдвинули этот диапазон в какую-то сторону, пока не просматривается...

Евросаммит 23 октября теперь прибрел чрезвычайное значение, столь важное, что вряд ли какие-то негативные события на следующей неделе способны заметно вывести рынки из консолидации.

В четверг в валютном обзоре я описал свой долгосрочный взгляд на евро. Независимо от того, как будет развиваться ситуация в еврозоне, у евро существуют серьезные долгосрочные предпосылки для снижения.

Евро являлся на мой взгляд вторым по важности драйвером нынешнего ралли. Первым были продажи американских казначейских облигаций....

Вчера я написал статью, посвященную анализу трех главных активов (индекс доллара, S&P500, евро) с точки зрения отчета по сделкам трейдеров (СОТ). СОТ дает сильный сигнал на укрепление доллара, средний по силе сигнал на снижение S&P500, и нейтральный/очень слабый сигнал на снижение евро.

Учитывая взаимодействие этих активов, это тоже показывает, что апсайд в сторону риска очень невелик.

В ближайшее время планирую дать анализ СОТ еще нескольких базовых валют и 10-летних и 30-летних US Treasuries.

На прошлой неделе игнорировались очень многие негативные новости. Главным поводом для роста являлись надежды, что европейский долговой кризис будет решен в ближайшее время. На мой взгляд – надежды малообоснованные. Остается несколько вопросов, на которые еще не получено ответов и скорее всего ответов и не будет. Будет ли увеличен должным образом фонд EFSF ? Каким будет размер списаний при реструктуризации греческого долга?

Не оправдалась одна из надежд, связанных со встречей министров финансов G20. Госсекретарь США Тимоти Гейтнер, а также его канадский и австралийский коллеги, не поддержали идею впрыснуть еще 350 млрд. долларов в МВФ.

Во вторник выступает с речью Бен Бернанке. Последние минутки ФОМС показали, что увеличение баланса Феда в ближайшие месяцы маловероятно, и вряд ли он скажет что-то новое...

Отдохнув за четверг, Штаты не стали откладывать штурм максимумов в долгий ящик и в пятницу пошли в атаку. Дневной диапазон S&P увеличился до 2.4%, октябрьский максимум был вновь обновлен, торги в Штатах закрылись на вершине. Нефть следовала в русле общих настроений. Часть роста пришлась на время после нашего закрытия, поэтому ждем с утра гэпов вверх. Пока непонятно, смогут ли медведи дать в понедельник достойный ответ пятничному энтузиазму покупателей. Велика вероятность, что обновление октябрьских максимумов продолжится и в понедельник. Но если вдруг медведи смогут серьезно откатить Штаты на пару процентов вниз, это будет неплохой заявкой на скорый разворот всей октябрьской волны роста.

В полном соответствии с логикой прошлой недели, фсип закрыл недельную свечу вертикально вверх, на 1220, и сегодня показывает уже 1226. Все говорит за то, что он выйдет к 1235-40, однако где-то должен случиться и резкий откат, день-коррекция к росту. Это самые трудные моменты, когда рынок выходит к уровням, от которых логичен откат, но в то же время есть апсайд, чтобы доиграть движение вверх.

Нефть за пятницу прибавила +3%, 112.3 по бренту, это хорошо для нас и в то же время уже высоко.

Наши сыграли в пятницу к ожидаемым нами 1430 по мамбе, и даже закрылись выше, и таким образом вторая подряд неделя получилось растущей, оформив +15% по ИНДЕКСУ от лоев в 1243. Теперь самое сложное, доиграть рост - это самые козлячие моменты на рынке, когда согласно внешнего фона мы должны делать еще +5% по фишкам, но уже полное психологическое ощущение что пошли в перекупленность и хотим отката. По ГП И РН логично было бы доиграть вверх, показать приличный плюс и сегодня, но как это вести в лонгах, непонятно, там сплошные сопротивления, усиленные тем, что снизу пройден за короткое время большой путь. Шортить же кажется преждевременным. В общем, кто в небольших лонгах, наверное надо их держать до обеда, зажмурившись, сократив половину утром. Шортить же не раньше второй половины дня (после 13 часов по мск), убедившись что мощного выноса больше не последует, а лучше всего шортить завтра, если порастем сегодня.

В пятницу американский фондовый рынок продолжил рост последних дней. Прошедшая неделя на Уолл-стрит стала самой сильной с 2009 года. На фоне хорошего роста компаний нефтяного сектора, аутсайдерами оказались финансовые компании и банки. Вышедшая макростатистика носила разнополярный характер. Розничные продажи в сентябре в Америке выросли на 1,1% при прогнозе 0,7%. А вот октябрьский индекс потребительского доверия от Мичиганского университета показал снижение до 57,5 п. против прогноза 61 п. Даже на фоне ралли последних дней видно, что индекс S&P-500 пока еще остается в рамках бокового тренда, продолжающегося с начала августа.

Власти ЕС рассматривают возможность списания до 50% греческого долга. При этом европейским банкам будет оказана поддержка в виде дешевых кредитов, а ЕЦБ покупками будет держивать цены на рынке облигаций. Как говорится: слишком гладко на бумаге, но забыли про овраги. Балансы банков опустеют, доверие к ним может быть подорвано, одновременной быстрой рекапитализации не получится, простое списание половины греческого долга не вернет экономику на путь роста. Одним словом: этой осенью греческие проблемы не раз вызовут волатильность на финансовых рынках.

Из-за роста спроса на рискованные активы на фондовых биржах, цены на нефть марки Brentприблизились к максимальным месячным уровням ($114,6/барр). Если в начале месяца настроения инвесторов были на минимуме, то в середине октября имеет место укрепление надежд на улучшение экономической ситуации в мире. Тем не менее, важный уровень сопротивления на $115 пока остается не сломленным.

В понедельник мы ждем открытия торгов на наших биржах в зеленой зоне. Индекс ММВБ сегодня может встретить сопротивление возле отметки 1438 п. – уровень 61,8% коррекции по фибо от сентябрьского снижения. На фоне сильного закрытия предыдущей недели не стоит ждать одномоментного разворота вниз, даже с учетом локальной перекупленности по отдельным бумагам. Думаю, один-два дня рынку хватит для того, чтобы сделать небольшую передышку и консолидироваться. Покупать ли бумаги на текущих уровнях? Даже в расчете на то, что фондовые индексы к концу года могут быть на более высоких уровнях, покупать активы именно сейчас уже не стоит. Лучше дождаться коррекции, хотя возможно она и не будет глубокой. Ведь инвесторы сейчас полны позитивных ожиданий от результатов саммита ЕС в Брюсселе 23 октября, также встречи G20 в Каннах 3-4 ноября.

Сегодня в 16-30 в США выходят данные по индексу деловой активности в промышленном секторе ФРБ Нью-Йорка за октябрь (прогноз: -4 п.). В 17-15 ждем статистики по объему промышленного производства и уровню загрузки производственных мощностей за сентябрь. До открытия торгов на NYSE квартальный отчет представит Citigroup, во время сессии - Wells Fargo и IBM.

Доллар относительно базовых валют, также как американские фондовые индексы и другие рискованные активы, также как цены и доходности американских облигаций достиг ключевых уровней сопротивления. Сформировался боковик, который может продлиться всю следующую неделю, вплоть до евросаммита, начало которого назначено на 23 октября.

В целом мы может увидеть боковую торговлю всю следующую неделю в следующих интервалах: 1172-1230 пунктов по индексу S&P500, 2,00-2,25% доходности по 10-летним US Treasuries, и евро 1.36-1,385. Эти уровни взаимосвязаны между собой. Событий, которые бы заметно сдвинули этот диапазон в какую-то сторону, пока не просматривается.

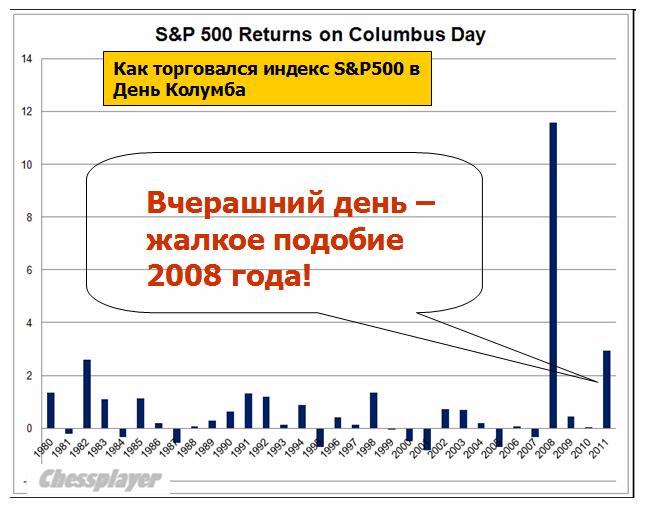

В целом происходящие сейчас события очень напоминают то, что было в 2008 году – такой же отскок был в октябре. Хотя в 2008 году все это происходило гораздо более стремительно.

Евросаммит 23 октября теперь прибрел чрезвычайное значение, столь важное, что вряд ли какие-то негативные события на следующей неделе способны заметно вывести рынки из консолидации.

Меркель и Саркози сказали, что есть план. Рынки теперь ждут... какие шаги конкретно будут приняты на евросаммите.

В то же время я остаюсь при мнении, что это всего лишь коррекционное ралли. Следовательно, укрепление доллара и уход от рисков может в любой момент возобновиться, притом достаточно неожиданно. Хотя пока каких-то серьезных драйверов на ближайшие несколько дней не просматривается.

Сегодняшняя встреча министров финансов G20, на которой ждут заявлений относительно увеличения фондов МВФ для поддержки проблемных стран еврозоны и других каких-то мер, поддержит рискованные активы и, возможно, обеспечит сегодня позитивное закрытие рынков. Но маловероятно, что она обеспечит какое-то сильное движение в сторону увеличения рисков и укрепления единой европейской валюты.

Вчера я описал свой долгосрочный взгляд на евро. Независимо от того, как будет развиваться ситуация в еврозоне, у евро существуют серьезные долгосрочные предпосылки для снижения.

Вчера вышел месячный бюллетень ЕЦБ, который является в некотором роде аналогом минуток Федрезерва. В нем ЕЦБ предостерег, что в случае серьезного вовлечения частного сектора в оказание помощи Греции это может оказать очень негативное влияние на европейский банковский сектор. Сейчас идут ожесточенные споры о том, каков уровень списания долгов выбрать. Политики хотят списать 50% или более, а банкиры хотят списать 21%. Этот вопрос должен быть окончательно решен на европейском саммите 23 октября.

ПРОГНОЗ ОТ НИКОЛАЯ КОРЖЕНЕВСКОГО С ADRENALIN-FOREX

Неприязнь к негативу

Мы держим позиции без изменений.

Рынок завален негативными новостями. В Fitch решили понизить рейтинги почти всех крупных банков планеты, S&P срезал рейтинг Испании. И все эти действия имеют под собой основания, ведь фундаментальная ситуация действительно далека от идеальной. Однако мы занимаем прежнюю позицию: существенный негатив был отыгран, когда EURUSD сходила в район 1.3150. Выходящая теперь информация просто подтверждает опасения рынка в некоем формальном виде, но вряд ли сообщает инвесторам что-то неизвестное ранее. Новое теперь может появиться по результатам встречи министров финансов Большой Двадцатки. Что характерно, от нее никто уже не ожидает чего-то особенного. Но если финансовые власти вдруг о чем-то договорятся, это будет серьезным позитивным фактором для единой валюты. Аналитики AForex, в частности, ждут заявлений по поводу участия МВФ в спасении европейских банков. EURUSD в этом случае сможет преодолеть сложное сопротивление на 1.39.

День Колумба благодарные жители открытых им территорий отметили бурным ростом и наверно уже камня на камне не оставили от тех, кто еще несколько дней радовался прибыли от своих коротких позиций. Но вчерашнему Дню Колумба не угнаться за Днем Колумба 2008 года, когда тот же индекс S&P500 вырос на 11%, что не помешало, правда, ему спустя всего 1.5 месяца торговаться на 25% ниже.

Наверно это традиция: расти в небо, когда закрыт рынок облигаций и банки.

Большая часть роста объяснялась ослаблением доллара, происходящим по-видимому в предверии тендера долларовой ликвидности ЕЦБ, который пройдет завтра. EUROUSD например вырос на 2% - один из лучших результатов в году.

Индекс S&P500 достиг почти 1200 пунктов: полагаю, что выше делать ему нечего.

Однако рынки непредсказуемы, и если сегодня голосование в Словакии пройдет успешно, то не исключено, что индекс S&P500 дотянется до уровня 1210-1215 пунктов (верхняя граница нисходящего канала). А ведь еще несколько дней назад везде говорили, что начался медвежий рынок.

Тем не менее, полагаю, что в этом месяце мы еще увидим американские индексы ниже 1100 пунктов и даже несмотря на хорошие отчеты американских компаний. Сезон отчетов начинается этой ночью после завершения американской сессии.

Рост на слухах мы наблюдали за последние недели не раз, и все это заканчивалось затем сильными распродажами.

Негативная новость для евро: евросаммит, который должен был состояться 17-18 октября, перененесен на неделю. Это говорит о том, что среди членов ЕС еще сильны разногласия и решения относительно Греции и реструктуризации банковской системы еще далеко не готовы.

Показательным для будущей тенденции будет сегодняшнее начало европейской сессии.

ИМХО сила притяжения велика и индекс S&P500 и индекс доллара должны в течение недели вернуться к 200-недельным скользящим средним.

В понедельник Штаты уверенно продолжили рост, дневной диапазон S&P увеличился до 3.1% и все в одну сторону. Уже почти доехали до зоны сопротивлений выше 1200, откуда случались все развороты августа-сентября, однако пока явных сигналов на слабость быков не просматривается. Тем не менее, движение последних пяти торговых дней напрашивается на коррекцию, и скорее всего в течение ближайшей недели сходим ниже текущих уровней, поэтому ставить на дальнейший тупорост и лезть в лонг уже поздно. Наш рынок послушно следует вверх за Штатами и нефтью, никаких чудес. От нашего закрытия внешний фон незначительно выше, так что стартуем без шума и пыли, ждем дальнейшего позитива с фона.

Амеры вышли к 1190 по фсипу (+3%), возможен откат, но чтобы на этой неделе пройти выше 1200, ниже 1155 уходить некогда. Так что сегодня-завтра отведем на консолидацию, возможно с небольшим понижением, а четверг и пятницу ждем растущими с целью закрыть неделю высоко в плюс.

Нефть прибавила +3% вслед за амерами, и уже под 109 по бренту, это несомненно позитив, который мы пока не торопимся отыгрывать.

Мы вообще не торопимся, Дакс был +3%, нефть +3%, Фсип +3%, а мы всего лишь +2,18% показали за вчера (1381 по мамбе). Мы очень отстаем (как минимум на 100 пунктов по индексу), и поэтому можем идти вверх и дальше, даже если фсип остановится в своем росте, но для этого нужны крупные входы, пока что они только в РН, которая подошла к 200. Поэтому возможно что мы также проконсолидируемся, не уходя ниже 1340-50, а в конце недели выйдем выше 1400, чтобы закрыть неделю вверх, если не подведут амеры, может быть мы будем торговаться оптимистичнее. Так что часть лонга можно держать, а второй частью перезаходить, откаты не должны быть больше обычного дневного размаха в -5-6 рублей по ГП и РН от локальных хаев, например уже не должно быть ниже 193-194 по РН, или ниже 151-152 по ГП, если мы идем выше 1400 на этой неделе. При условии, что амеры не пройдут ниже 1155 по фсипу, наши крупные игроки должны наращивать покупки.

В понедельник американские фондовые индексы взлетели в среднем на 3,0-3,5%. Из-за чего вдруг такой оптимизм? Во-первых, для роста на фондовых биржах США было «топливо» в виде максимального объема коротких позиций с 2006 года. Во-вторых, спекулянты устроили ралли на низких торговых оборотах, поскольку долговой рынок не работал, и банки были закрыты из-за праздника. В-третьих, подогрев фондового рынка проходил на фоне взлета курса евро против доллара (самый сильный однодневный рост за 15 месяцев), что спровоцировало увеличение спроса на все рискованные активы и, прежде всего на сырьевые товары. В итоге, как говорят трейдеры, вчера на биржах был день «шортокрыла», то есть массового закрытия позиций, открытых ранее в расчете на снижение котировок.

Что же так толкнуло вверх курс евро? Порция словесных франко-германских заверений к началу ноября выработать план по рекапитализации европейских банков, а также продолжить борьбу с кризисом в регионе. То есть по сути евро укрепился, несмотря на отсутствие конкретного плана. Дело в том, что детальный пакет мер по преодолению кризиса будет представлен на ближайшем саммите лидеров стран G-20 лишь 3-4 ноября. Ближайший саммит лидеров стран ЕС запланирован на 23 октября. Тем не менее, уже вчера участники рынка были полны оптимизма и надежд на скорое разрешение долгового кризиса в еврозоне. Кстати, правящей коалиции в Словакии пока не удалось достичь консенсуса в отношении условий, на которых страна будет согласна на расширение Европейского фонда финансовой стабильности. Голосование в словацком парламенте по этому вопросу состоится сегодня в 15-00 мск.

Серьезное ослабление позиций доллара (EUR/USD 1,3650) на торгах в понедельник грозит перерасти в среднесрочный тренд. А пока мы видим, что цены на нефть марки Brentпытаются закрепиться выше уровня $108,5/барр – где в августе проходила нижняя граница бокового тренда.

Открытие торгов на наших биржах во вторник мы увидим в легком плюсе. Вчера вечером индекс ММВБ сумел пойти выше верхней границы консолидации на 1360-65 п., с ближайшей целью роста на 1390 п. Думаю, возле этой отметки стоит зафиксировать хотя бы часть «бумажных» позиций, купленных на недавней просадке. Из-за того, что важной макростатистики сегодня не выходит, биржевые настроения будут зависеть от долгового рынка Европы (сегодня Греция проведет аукцион по размещению краткосрочных облигаций) и валютного рынка. Ближайшее сопротивление по фьючерсу РТС проходит на уровне 140 тыс. п., преодолеть который мы сможем, лишь откатившись на чуть более низкие уровни (134 тыс. п.).

Сегодня Мечел опубликует отчетность по US GAAP за первое полугодие 2011 года. Сбербанк отчитается по РСБУ за 3 квартал 2011 года. В 22-00 ФРС опубликует протоколы предыдущего заседания FOMC. Сразу после закрытия торгов NYSE квартальную отчетность за III квартал представит производитель алюминия Alcoa.

Решил, что все-таки полезно будет добавить полный текст заявления евросаммита по Греции; уж очень важный документ. Его необходимо иметь под рукой.

Сcылка в комментарии, поскольку редактор записи не воспринимает ссылки, закачивающиеся на pdf

Заявление следовало бы перевести, но у меня нет на это время. Если где-нибудь увидите хороший перевод, напишите, пожалуйста, ссылочку внизу. А пока выделю в нем самые ключевые фразы.

Для нас, для трейдеров, самым важным является пункт №7:

7. To improve the effectiveness of the EFSF and address contagion, we agree to increase the flexibility of the EFSF, allowing it to:

- intervene on the basis of a precautionary program, with adequate conditionality;

- finance recapitalization of financial institutions through loans to governments including in non program countries;

- intervene in the secondary markets on the basis of an ECB analysis recognizing the existence of exceptional circumstances and a unanimous decision of the EFSF Member States.

Особенно последний подпункт: я его выделил.

Что это означает? Это означает, что на рынке возникли предпосылки для появления еще одного очень крупного кукловода в лице EFSF.

Поскольку, проводя интервенции на вторичном рынке европейских облигаций, они будут оказывать влияние и на евро и рынки рискованных активов. Сидят какие-то чиновники и решают, когда им проводить интервенции, а когда не проводить. На этом вполне можно зарабатывать, поскольку это очень сильный инсайд.

Будет ли это координироваться с действиями ФРС ? Возможно. В последнее время центральные банки часто координируют свои действия.

Напомню, что для вступления в силу это положение должно быть одобрено рядом европейских парламентов (может быть и каких-то других пунктов). Это займет по некоторым оценкам порядка 4 месяцев.

В ДАЛЬНЕЙШЕМ ДОПИШУ СЮДА ЕЩЕ КОЕ-КАКИЕ КОММЕНТАРИИ.

STATEMENT BY THE HEADS OF STATE OR GOVERNMENT OF THE EURO AREA

AND EU INSTITUTIONS

We reaffirm our commitment to the euro and to do whatever is needed to ensure the financial

stability of the euro area as a whole and its Member States. We also reaffirm our determination to reinforce convergence, competitiveness and governance in the euro area. Since the beginning of the sovereign debt crisis, important measures have been taken to stabilize the euro area, reform the rules and develop new stabilization tools. The recovery in the euro area is well on track and the euro is based on sound economic fundamentals. But the challenges at hand have shown the need for more far reaching measures.

Today, we agreed on the following measures:

Greece:

1. We welcome the measures undertaken by the Greek government to stabilize public finances

and reform the economy as well as the new package of measures including privatisation

recently adopted by the Greek Parliament. These are unprecedented, but necessary, efforts to

bring the Greek economy back on a sustainable growth path. We are conscious of the efforts

that the adjustment measures entail for the Greek citizens, and are convinced that these

sacrifices are indispensable for economic recovery and will contribute to the future stability

and welfare of the country.

2. We agree to support a new programme for Greece and, together with the IMF and the

voluntary contribution of the private sector, to fully cover the financing gap. The total official

financing will amount to an estimated 109 billion euro. This programme will be designed,

notably through lower interest rates and extended maturities, to decisively improve the debt

sustainability and refinancing profile of Greece. We call on the IMF to continue to contribute

to the financing of the new Greek programme. We intend to use the EFSF as the financing

vehicle for the next disbursement. We will monitor very closely the strict implementation of

the programme based on the regular assessment by the Commission in liaison with the ECB

and the IMF.

3. We have decided to lengthen the maturity of future EFSF loans to Greece to the maximum

extent possible from the current 7.5 years to a minimum of 15 years and up to 30 years with a

grace period of 10 years. In this context, we will ensure adequate post programme monitoring.

We will provide EFSF loans at lending rates equivalent to those of the Balance of Payments

facility (currently approx. 3.5%), close to, without going below, the EFSF funding cost. We

also decided to extend substantially the maturities of the existing Greek facility. This will be

accompanied by a mechanism which ensures appropriate incentives to implement the

programme.

4. We call for a comprehensive strategy for growth and investment in Greece. We welcome the

Commission’s decision to create a Task Force which will work with the Greek authorities to

target the structural funds on competitiveness and growth, job creation and training. We will

mobilise EU funds and institutions such as the EIB towards this goal and relaunch the Greek

economy. Member States and the Commission will immediately mobilize all resources

necessary in order to provide exceptional technical assistance to help Greece implement its

reforms. The Commission will report on progress in this respect in October.

5. The financial sector has indicated its willingness to support Greece on a voluntary basis

through a menu of options further strengthening overall sustainability. The net contribution of

the private sector is estimated at 37 billion euro.1 Credit enhancement will be provided to

underpin the quality of collateral so as to allow its continued use for access to Eurosystem

liquidity operations by Greek banks. We will provide adequate resources to recapitalise Greek

banks if needed.

1 Taking into account the cost of credit enhancement for the period 2011-2014. In addition, a

debt buy back programme will contribute to 12.6 billion euro, bringing the total to 50 billion

euro. For the period 2011-2019, the total net contribution of the private sector involvement is

estimated at 106 billion euro.

Private sector involvement:

6. As far as our general approach to private sector involvement in the euro area is concerned, we

would like to make it clear that Greece requires an exceptional and unique solution.

7. All other euro countries solemnly reaffirm their inflexible determination to honour fully their

own individual sovereign signature and all their commitments to sustainable fiscal conditions

and structural reforms. The euro area Heads of State or Government fully support this

determination as the credibility of all their sovereign signatures is a decisive element for

ensuring financial stability in the euro area as a whole.

Stabilization tools:

8. To improve the effectiveness of the EFSF and of the ESM and address contagion, we agree to

increase their flexibility linked to appropriate conditionality, allowing them to:

- act on the basis of a precautionary programme;

- finance recapitalisation of financial institutions through loans to governments including

in non programme countries ;

- intervene in the secondary markets on the basis of an ECB analysis recognizing the

existence of exceptional financial market circumstances and risks to financial stability

and on the basis of a decision by mutual agreement of the EFSF/ESM Member States,

to avoid contagion.

We will initiate the necessary procedures for the implementation of these decisions as soon as

possible.

9. Where appropriate, a collateral arrangement will be put in place so as to cover the risk arising

to euro area Member States from their guarantees to the EFSF.

Fiscal consolidation and growth in the euro area:

10. We are determined to continue to provide support to countries under programmes until they

have regained market access, provided they successfully implement those programmes. We

welcome Ireland and Portugal's resolve to strictly implement their programmes and reiterate

our strong commitment to the success of these programmes. The EFSF lending rates and

maturities we agreed upon for Greece will be applied also for Portugal and Ireland. In this

context, we note Ireland's willingness to participate constructively in the discussions on the

Common Consolidated Corporate Tax Base draft directive (CCCTB) and in the structured

discussions on tax policy issues in the framework of the Euro+ Pact framework.

11. All euro area Member States will adhere strictly to the agreed fiscal targets, improve

competitiveness and address macro-economic imbalances. Public deficits in all countries

except those under a programme will be brought below 3% by 2013 at the latest. In this

context, we welcome the budgetary package recently presented by the Italian government

which will enable it to bring the deficit below 3% in 2012 and to achieve balance budget in

2014. We also welcome the ambitious reforms undertaken by Spain in the fiscal, financial and

structural area. As a follow up to the results of bank stress tests, Member States will provide

backstops to banks as appropriate.

12. We will implement the recommendations adopted in June for reforms that will enhance our

growth. We invite the Commission and the EIB to enhance the synergies between loan

programmes and EU funds in all countries under EU/IMF assistance. We support all efforts to

improve their capacity to absorb EU funds in order to stimulate growth and employment,

including through a temporary increase in co-financing rates.

Economic governance:

13. We call for the rapid finalization of the legislative package on the strengthening of the

Stability and Growth Pact and the new macro economic surveillance. Euro area members will

fully support the Polish Presidency in order to reach agreement with the European Parliament

on voting rules in the preventive arm of the Pact.

14. We commit to introduce by the end of 2012 national fiscal frameworks as foreseen in the

fiscal frameworks directive.

15. We agree that reliance on external credit ratings in the EU regulatory framework should be

reduced, taking into account the Commission's recent proposals in that direction, and we look

forward to the Commission proposals on credit ratings agencies.

16. We invite the President of the European Council, in close consultation with the President of

the Commission and the President of the Eurogroup, to make concrete proposals by October

on how to improve working methods and enhance crisis management in the eur

Решения евросаммита по Греции превзошли самые оптимистичные ожидания

По еще пока неокончательно подтвержденным данным новый план Маршалла для Греции включает в себя:

Второй пакет помощи в размере свыше 100 млрд. евро из фондов EFSF

Сроки погашения будут пролонгированы от 7,5 до 15 лет. Это будет уже второе увеличение сроков погашения

Ставка по новым кредитам будет на уровне 3,5% (непонятно по какой ставке они собираются привлекать деньги?)

Условия для Греции просто шикарные!

А также:

EFSF уполномочено покупать долговые бумаги на вторичном рынке - очень важно! Стабилизирует рынок европейских облигаций.

Если все это подтвердится, то окажется значительно лучше ожиданий.

Это очень позитивно для евро и рынков акций.

Кстати, новый план помощи является монетизацией долга, поскольку EFSF находится за пределами баланса еврозоны.

Оценки от Goldman Sachs

From Goldman's Franceso Garzarelli

On Greece: A 'Managed (and Generous) Deleveraging' Package

The second package for Greece will be funded by the EFSF. Total committed issuance by this vehicle just for the program countries could exceed EUR100bn, out of a current lending capacity of EUR440bn (of which AAA-countries support EUR255bn). AS EXPECTED, BUT THE SIZE OF THE EFSF COULD BE INCREASED FURTHER

EFSF loans to Greece will be modified and extended from 7.5-yrs to 15-yrs. This would represent the second extension of maturities. AS EXPECTED

Rate on NEW conditional loans to Greece (EUR70bn) could be as low as 3.5%. Currently swap +300bp on 15-yr loan would mean reduction from 6.5% to 3.5%. Probably similar terms also for Ireland and Portugal. BETTER THAN

EXPECTED

‘Marshall plan’ for Greece to spur investment; no details; but big emphasis on growth, key variable for debt sustainability, Note that co-financing on EU funds had already been lowered to 15%. BETTER THAN EXPECTED, PENDING DETAILS

No details on private sector PSI: debt buyback, rollover, swap; all should be voluntary; probably will trigger 'selective default', but ECB will probably compromise. STILL UNCLEAR, BUT BROADLY IN LINE

On the systemic stability: Both items on our ‘wish list’

EFSF empowered to buy in secondary markets with input from ECB; BETTER THAN EXPECTED, PENDING clarification on SIZE and ACCOUNTABILITY

EFSF able to recapitalize banks in non-program countries through loans to governments; BETTER THAN EXPECTED, ditto.

Эти решения говорят о том, что Грецию не собираются отпускать любой ценой !

Вчерашние переговоры относительно судьбы Греции между Меркель и Саркози продолжались 7 часов На них присутствовал глава ЕЦБ Трише. Достигнутые договоренности держатся в строжайшем секрете, и, похоже, даже сам премьер-министр Греции Папандреу не знает, о чем они там договорились.

Похоже, вчера все было не так трогательно и нежно.

Евро дошел до 61,8% последней волны снижения и развернулся вниз.

Сегодня возможны очень сильные движения в паре eurousd.... Вероятность движения вниз на мой взгляд значительно выше.

ФУНДАМЕНТАЛЬНЫЙ АНАЛИЗ ОТ КОНСТАНТИНА БОЧКАРЕВА С ADMIRAL MARKETS

EUR/USD: ждем новостей из Брюсселя!

Игра в «покупай EUR/USD в преддверии саммита лидеров ЕС 21 июля» получила продолжение на Forex в среду. Теоретически мы не исключаем того, что европейские чиновники в четверг в чем-то поддержат данные начинания, если сумеют убедить участников финансовых рынков в том, что ни Италия, ни Испания не достанется спекулянтам на растерзание, и европейский долговой кризис пойдет на убыль. Если же и 21 июля инвесторы вернуться к привычным реалиями или понимаю того, что дефолту Греции быть, а кризис продолжится в его хронической форме, то можно будет ожидать возобновление нисходящего тренда по EUR/USD.

О чем могут сказать в Брюсселе в четверг:

Для успокоения инвесторов лидеры ЕС в четверг могут объявить о новых экстренных кредитных линиях в поддержку греческой экономике или группе PIGS в целом.

Одной из мер для купирование долгового кризиса в Европе может быть решение использовать денежные средства из Европейского Фонда Финансовой Стабильности (EFSF) для поддержания или финансирования проблемных банков региона или банковских систем отдельных стран.

Также к новым мерам можно отнести возможные инициативы европейских лидеров использовать средства EFSF для выкупа облигаций терпящих бедствие периферийных экономик. Для евро было бы неплохо, если бы размер самого фонда (EFSF) был увеличены за счет новых вливаний.

С точки зрения технического анализа по EUR/USD можно также следить за границами коридора 1.4000-1.4280, выход из которого в ближайшие дни и недели может быть показателен. Если брать индекс доллара США, то в данном случае сильным сигналом к росту курса американской валюты может быть рост индекса выше 76 пунктов.

Не исключен и тот сценарий, когда боковой тренд на Forex в EUR/USD получит продолжение, а ситуация прояснится только к середине августа, когда в США выйдет порция значимых статданных, состоится заседание ФРС, и в итоге станет понятно, нуждается ли американская экономика в третьем раунде количественного смягчения. Естественно, что к этому моменту уже прояснится и ситуация с дефицитом бюджета США.

ПРОГНОЗ ОТ НИКОЛАЯ КОРЖЕНЕВСКОГО С ADRENALIN-FOREX ОТ 21 ИЮЛЯ (14.37)

Европейское время Х

Мы держим шорт в EURUSD, подвигаем стоп к точке входа, сохраняем остальные позиции.

Для разнообразия американские долговые истории отступили на второй план. Ненадолго, но уверенно повестку дня снова возглавила Европа. В очередной раз СМИ сообщили, что Германия и Франция вроде бы договорились по поводу греческих проблем. Детали плана пока не разглашаются, но должны содержаться в официальном пресс-релизе на эту тему. Он будет опубликован в 15.00 по Москве. Аналитики AForex подозревают, что никаких позитивных новостей для евро содержаться в документе не будет. Напоминаем, что рынок уже шестой раз вырывает евро вверх на эфемерных ожиданиях какого-то глобального спасения валютного союза. Мы считаем, что политики опоздали, и спасти его уже не удастся. Главная задача теперь - тактически корректно отыгрывать постепенный развал еврозоны.

Одно из косвенных подтверждений того, что евро вряд ли получит устойчивую поддержку от нового плана спасения, - результаты сегодняшнего аукциона облигаций Испании. Страна заплатила за десятилетний кредит почти на пол процента больше, чем еще месяц назад. Доходности по облигациям с погашением в 2021 г. вплотную приблизились к отметке в 6%. Как только он будет преодолен, долговой кризис станет практически необратимым. Рефинансирование для страны окажется настолько дорогим, что будет стремительно раздувать объем госдолга. Это заставит трейдеров дальше продавать облигации, делая рефинансирование еще более дорогим. Как показал пример Греции, этот порочный круг разорвать, пожалуй, невозможно. Мы держим шорт в EUR и подыскиваем точку входа в новый шорт по EURNZD.

ДВА СУВЕРЕННЫХ ДЕФОЛТА ЗА НЕДЕЛЮ, ОДИН ИЗ НИХ – США !!

ЭТО БЫЛО БЫ КРУТО !

Предыдущие три дня были периодом ожидания решающих событий недели, а, возможно, и месяца, а возможно и года, которые произойдут сегодня и завтра. Притом предугадать, что произойдет, совершенно невозможно. Очень вероятно, что мы увидим поочередные очень резкие движения в ценах на активы то в одну, то в другую сторону.

Вчерашние переговоры относительно судьбы Греции между Меркель и Саркози продолжались 7 часов На них присутствовал глава ЕЦБ Трише. Достигнутые договоренности держатся в строжайшем секрете, и, похоже, даже сам премьер-министр Греции Папандреу не знает, о чем они там договорились.

На сегодняшний евросаммит в Брюселле будут приглашены главы крупнейших европейских банков и, по-видимому, это тоже не случайно: участие частных инвесторов в реструктуризации состоится.

В понедельник я писал:

«Другой важной темой этой недели будет долговой кризис в еврозоне и главным событием, несомненно, станет встреча глав государств еврозоны, которая состоится в четверг 21 июля. Повестка встречи включает дополнительный пакет помощи Греции и обсуждение новых путей поддержания финансовой стабильности.

Надо сказать, что это самый подходящий момент для объявления о «мягкой» реструктуризации греческого долга: за день до истечения срока, отведенного конгрессу США для голосования по вопросу лимита госдолга.

Если предположить, что в конгрессе до этого момента не проголосуют по лимиту госдолга, и на саммите объявят о «мягкой» реструктуризации, то и доллар и евро одновременно окажутся под очень сильным давлением. Это может вызвать невообразимую волатильность на рынке.

Куда ринуться инвесторы в этом момент? Они ринуться прежде всего в золото и серебро. Это может вызвать параболическое ралли в драгоценных металлах, которые, по сути, являются металлическими и самыми твердыми валютами».

Таким образом, мое смелое предположение, сделанное еще в понедельник, оправдывается. Сегодня мы узнаем о реструктуризации долга Греции, которая по понятиям ЕЦБ является дефолтом ( ЕЦБ любую реструктуризацию считает дефолтом).

До технического дефолта Америки осталось два дня, а просвета в решении не видно. Сообщается все-время о каких-то успехах, прорывах, а воз, как говорится и ныне там.

Очень интересное заявление вчера сделал глава ФРБ Филадельфии Плоссер. Он заявил, что все подразделения Феда в последние месяцы ведут интенсивную подготовку к чрезвычайной ситуации, которая возникнет в случае технического дефолта США. В этой подготовке задействовано очень много людей.

Насколько я понимаю, Федрезерв готовится взять на себя функции агента по расчетам с бюджетными организациями и социальными фондами. Таким образом, что получается: финансирование бюджетных расходов пойдет из федеральных фондов ? Очень любопытно!

Это уже просто какой-то апофигей.....

Пара eurousd пока демонстрирует оптимизм. Сейчас она становится неким индикатором, весами, измеряющими, какая же из опасностей представляется для рынков более серьезной. Пока это наступление технического дефолта США.

Сегодня и завтра для рискованных активов вероятен следующий сценарий: вначале резко вниз (объявление об итогах евросаммита), а затем резко вверх (объявление о том, что конгресс США не успевает принять закон об увеличении лимита госдолга до 22 июля, означающее дефолт США).

Сильные отчеты компаний, благоприятные экономические данные и якобы наметившийся прогресс в переговорах по поводу лимита госдолга привели к достаточно сильному ралли на американском фондовом рынке. S&P500 и DJ выросли на 1,63%, а NASDAQ на 2,22%.

Очень сильный отчет выдал Apple, но, правда, ему удалось вырасти всего на 1%.

Не стоит этим особо обольщаться: рыночная пила нарисовала вначале зубчик вниз, теперь зубчик вверх...

В ближайшие два-три дня должен все-таки наступить какой-то ощутимый прогресс в переговорах по поводу лимита госдолга, поскольку откладывать уже больше некуда. По заявлению Обамы, 22 июля является крайним сроком для принятия решения, чтобы до 2 августа оно успело пройти все формальные процедуры.

Практически любое решение по потолку госдолга и даже отсутствие решения является негативом для доллара и позитивом для рискованных активов. Негативом для доллара является само приближение этой даты.

Глава ЦБ Австрии и член ЕЦБ Новотный вчера заговорил о приемлемости «временного» дефолта для Греции. До этого ЕЦБ отвергал всякую возможность дефолта. Осталось неизвестным, выражал ли Новотный собственную позицию или мнение ЕЦБ и не совсем понятно, что такое вообще «временный дефолт? Во всяком случае, я впервые услышал о таком варианте реструктуризации греческого долга.

Из Блумберга:

European Central Bank council member Ewald Nowotny suggested the bank may compromise and allow a temporary Greek default as officials scramble to fix a sovereign debt crisis that’s spreading to Italy and Spain before a leaders’ summit in two days.

Рынки тоже в неведении относительно завтрашнего евросаммита. Между тем банки запаслись очень изрядно европейской валютой в виде MRO: почти 200 млрд. евро, рекордный объем в 2011 году.

Это реально негативный сигнал для евро!

Меня очень настораживает совпадение завтрашнего евросаммита и наступление кульминации в вопросе госдолга США.

Учитывая координацию между центральными банками, это совпадение не кажется мне случайным.

Позитив от решения проблемы госдолга США должен компенсировать серьезный негатив от завтрашнего евросаммита.

А это значит, что, возможно, готовится какой-то неприятный сюрприз: а именно реструктуризация (дефолт) долга Греции в том или ином варианте. Но это только мои предположения.

Прогнозировать в нынешней ситуации дальнейшее движение рынка очень непросто. Рынки стали очень восприимчивы к новостям, а какие будут новости – естественно мы не знаем.

Очень много неясного вокруг Греции и завтрашнего дня в Европе, который обещает быть жарким.

Сегодня ожидаю продолжения пилы. Возможно, что днем во время европейской сессии рынки будут снижаться, а во время американской, в случае успешного голосования законопроекта, предложенного республиканцами, вернутся в исходное положение.

Если евросаммит не принесет какого-то внятного позитивного решения греческой проблемы, что наиболее вероятно, то индекс S&P500 не превысит уровня 1345 пунктов.

Полагаю, что в этом случае рынок останется в рамках фундаментального равновесного диапазона 1300-1346 пунктов по индексу S&P500, о котором я писал здесь: http://mfd.ru/news/articles/view/?id=684

Очень низкие ставки доходности по долгосрочным UST будут препятствовать падению рынка существенно ниже 1300 пунктов. Серьезное падение мы сможем увидеть только в том случае, если в ходе реструктуризации долгов Греции будут затронуты интересы частных инвесторов (банков).

Если же будет принят второй пакет помощи Греции без какой-либо реструктуризации, то рынок может в конце недели рвануть в район 1370-1380 пунктов.