Пока американскому фондовому рынку, несмотря на все старания, не удается закрыться выше 200-дневной скользящей средней, которая сейчас проходит на уровне 1264,16 пунктов.

Последние 11 часов американский фьюч буквально бьется об этот важный технический уровень.

Очень давно мы не видели, чтобы put/call коэффициент такое долгое время находился под 200-дневной скользящей средней.

Put/call коэффициент хорошо показывает настроения участников рынка. Они настроились на позитивный исход евросаммита и ждут продолжения ралли.

Между тем, вся эта мощная покупка риска, которая идет с 25 ноября, что любопытно, практически никак не отразилась на американских казначейских бумагах. Цены на 10-летние бумаги находятся ровно на том же уровне, что и в начале ралли. Нет особого роста в золоте и других commodities.

Рынок акций ходит на 10% вверх-вниз не вызывая никакой реакции в диспозиции активов.

Это ненормальная ситуация....

Как я и предположил в воскресном вью рынка Главный сценарий движения S&P500 в декабре: ралли! на этой неделе рынок сформировал боковик. Только нижняя граница получилась немного повыше, чем я рассчитывал: вместо 1230 имеем 1240 пунктов по индексу S&P500. Бычьи настроения достаточно сильны.

В целом мы наблюдаем в S&P500 в последние 5 сессий боковик в диапазоне 1240-1270 пунктов.

Большинство активов после скачка 30 ноября «легло в дрейф» - рисуют коридор, как S&P500 или Aussi, либо выбрало другую форму консолидации – сходящийся треугольник, как, например, золото.

Думаю, что в оставшиеся до саммита два дня рынки останутся в том же состоянии. Будет возникать много разных слухов и противоречивых новостей, и рынок будет загзагом ходить в этом коридоре.

Сегодня состоится заседание ЕЦБ, на котором ставка скорее всего будет понижена на 25 пунктов и состоится предварительная - перед завтрашним евросаммитом - встреча Меркель и Саркози. Существует очень маленькая вероятность, что ставка будет понижена сразу на 50 пунктов. Возможно, что также будут объявлены какие-то меры либо в отношении покупки ЕЦБ периферийного долга либо каких-то программ ликвидности.

Заседание ЕЦБ, которое пройдет сегодня, на мой взгляд не в состояние заметно повлиять на невнятную динамику рынков

Сегодня вечером также состоится ANTI-POMO, который является негативом для рискованных активов.

О том, какую реакцию рынков следует ожидать в ответ на решения завтрашнего евросаммита, я напишу в следующем вью рынка.

Главный сценарий, который я описал в воскресном вью рынка, не предусматривал обновление максимумов прошлой недели уже в понедельник. Это важный нюанс и он ухудшает шансы на рождественское ралли, которое я описал в воскресном вью рынка.

Тем не менее ралли еще возможно (я оцениваю шансы, как 60/40), но для этого необходимо в ближайшие два дня скорректироваться хотя бы в район 1220-1230 пунктов по индексу S&P500.

В этом рынкам пытается помочь агентство S&P, которое выпустило вчера пугающий прессрелиз относительно рейтингов европейских стран – обладательниц высшего рейтинга ААА. Всем им, включая Германию, в ближайшие три месяца грозит понижение рейтинга на одну, а Франции даже на две ступени.

Полагаю, что это еще не весь негатив, который свалится на рынки в ближайшие два дня.

Вчера после заявления Меркози окончательно обвалились доходности итальянских и испанских облигаций.

Теперь доходность итальянских бумаг чуть ниже 6%, а испанских чуть выше 5%.

На мой взгляд, они сейчас находятся возле нижней границы текущего равновесного диапазона и я сомневаюсь, что они пойдут заметно ниже до решения евросаммита.

Несомненно это был шортокрыл и он завершился...

Доходность греческих облигаций при этом выросла.

Греческие облигации сигнализируют о том, что Греции не место в этой компании?

Создание нового валютного союза несомненно это большой прогресс в решении европейских долговых проблем, но в то же время остается еще очень много вопросов без ответа.

Не люблю, когда на рынке что-то происходит поспешно. Вот и сейчас после вчерашнего объявления о том, что Меркель и Саркози пришли к полному согласию относительно будущего валютного союза и последовавшим за тем ростом индекса S&P500 и выходом его выше 200-дневной скользящей средней у меня появились большие сомнения в том, что мы действительно увидим ралли в район 1300-1310 пунктов по индексу S&P500.

Народ еще зашортиться как следует не успел, а они уже вынесли рынок в район 1270 пунктов. Таким нормальное ралли не бывает.

Мы не видим роста евро. Если бы стали покупать европейские облигации, то это сразу бы отразилось на курсе евро. А евро остается пока слабым...

Тем не менее, если сейчас последуют два подряд медвежьих дня – вторник и среда, и рынок опустится в район 1225-1230 пунктов по индексу S&P500, то опять появятся надежды на сильное рождественское ралли, если евросаммит даст позитивный результат.

К новому валютному союзу остается много вопросов. Не буду их все перечислять.

Никто не видел этих соглашений...

Согласованы ли они с Грецией и Португалией?

Согласованы ли они с Goldman Sachs, Белым Домом и Федрезервом?

А если это опять бла-бла-бла? Может быть там и нет никаких соглашений. Может это лишь спектакль, который они разыграли, чтобы выиграть время?

Пока мы видим, что еврозона – это лебедь, рак и щука. Как их всех привести к одному знаменателю?

Следует обратить внимание на тенденцию в US Treasuries. Здесь мы не наблюдаем появления аппетита к риску.

Корреляция между рискованными и нерискованными активами, которыми согласно распространенному мнению являются облигации, уже практически не работает. Движения в 10% фондового рынка отражается в изменении доходности 10-летних или 30-летних бумаг на 0,3-0,4%. Раньше такое изменение доходности вызывало движение фондового рынка на 2-3%.

Рынки функционирует в неправильном режиме, они разрушены манипуляциями крупных инвестиционных домов и правительств.

В 11 часов по Нью-Йорку вышло заявление агентства S&P относительно рейтингов Франции, Германии, Австрии и других обладателей ААА-рейтинга. Думаю, что эта новость еще будет сегодня отыгрываться европейскими рынками.

В принципе если теперь на рынке произойдет коррекция на 20-30 пунктов, то мы вернемся к главному сценарию. Если же сегодня рынки продолжат яростные попытки карабкаться вверх, то думаю, что шансы на ралли по результатам евросаммита уменьшаться и тогда следует прислушаться к тем рекомендациям, которые Deutsche Bank дает свои клиентам.

А именно: DB рекомендует своим клиентам продавать риск в предверии евросаммита.

ЦБ Австралии понизил ставку на 0,25%. Это негатив для австралийского доллара и следовательно негатив для рискованных активов.

Сегодня я попробую спрогнозировать движение индекса S&P500 до конца года.

До этого еще не разу я не пытался прогнозировать движение рынка на месяц вперед.

Это очень сложная, и зачастую просто нереальная задача.

На декабрь мне показалось, что возможно это сделать.

Данный прогноз действителен при условии, что до 14 декабря на рынки не свалится какой-либо крупный негатив, а именно чье-то крупное банкротство или, например, понижение рейтинга Франции (Америки- пожалуйста).

Обдумав разные данные, поведение рынка в последние дни, данные отчета COT я пришел к выводу, что у меня чересчур медвежий настрой и перспективы рынка вовсе не такие, как мне казалось еще в четверг.

Ключевое событие – доминирующий фактор, который предопределяет развитие этого сценария, это предстоящий 9 декабря евросаммит.

НА чем базируется прогноз?

Он базируется на предстоящих в декабре событиях, анализе СОТ и некоторых других факторах, в т.ч. анализе доходности и планов размещения европейских и американских облигаций.

Анализ СОТ показывает очень большой объем шорта со стороны публики и следовательно бычью диспозицию по евро и достаточно благоприятную для рынков диспозицию по фондовым индексам.

В ближайшее время постараюсь дать несколько материалов по анализу СОТ.

Главное, конечно - это, присутствие драйвера в виде предстоящего евросаммита и то, что там определенно будет принято какое-то-то важное политическое решение.

В принципе, рынки способны любой маломальский позитив довести до щенячьего восторга.

Хороший пример мы видели в октябре, когда рынки росли вообще на совершенно виртуальной, по крайней мере, на тот момент идее.

Есть один очень серьезный позитивный фактор для рынков акций: очень низкая доходность и соответственно очень высокие цены на долгосрочные US Treasuries.

Американские долгосрочные казначейские бумаги уже очень долго торгуются в относительно узком диапазоне и, на мой взгляд, что важно, находятся в фазе распределения. Кто изучал теорию объемов, тот понимает, что это такое. Если кратко, то суть этой фазы в том, что крупные игроки продают облигации. Доходности этих облигаций уже просто некуда дальше идти вниз. Они и так уже ниже, чем в 2008 году.

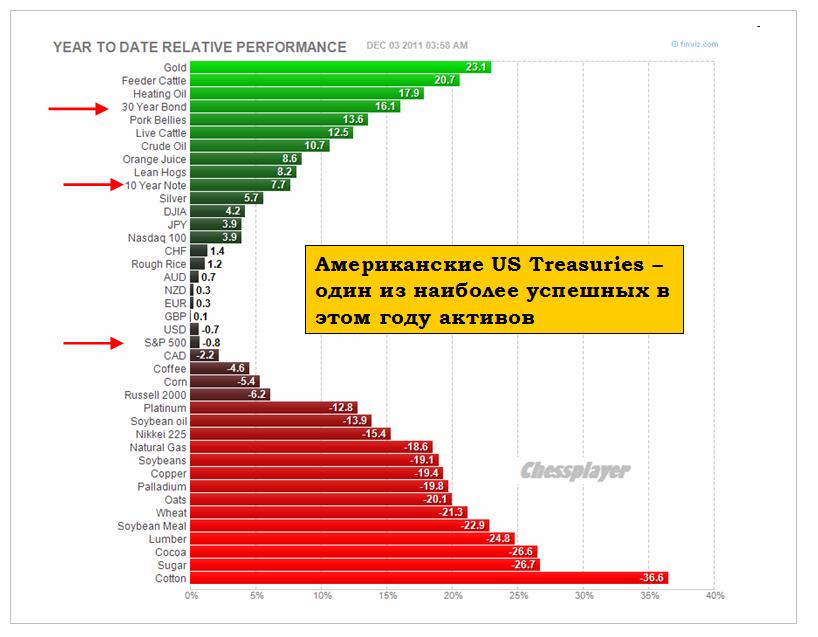

Посмотрите на следующий график, показывающий рост различных активов с начала этого года.

US Treasuries на одном из первых мест. 30-летние бумаги показывают рост с начала года 16%, а индекс S&P500 падение: -0,8%. Как я уже не раз отмечал, US Treasuries при нынешнем уровне доходности являются рискованным активам.

Полагаю, что позитив от евросаммит вызовет временный пробой по доходности долгосрочных US Treasuries и возможный шортокрыл, который станет горючим для ралли на рынке акций.

Сильный шортокрыл на рынке облигаций сделает возможным развитие экстремального варианта главного сценария с ростом индекса S&P500 до 1340-1350 пунктов.

Таким образом, главный сценарий месяца предусматривает, что после непродолжительной и несильной коррекции порядка 20 пунктов в начале следующей недели, мы затем увидим движение к 200-дневной скользящей средней до конца этой недели, а на следующей неделе мощное движение в район 1310-1320 пунктов. В случае осуществления этого варианта существует очень небольшая, порядка 20-30% вероятность, что ралли задернет рынок вплоть до 1340-1350 пунктов. Это произойдет в случае какого-то реально сильного позитива от евросаммита. Затем последует коррекция этого роста: в какой район – сейчас указать очень сложно, это зависит и от того, где окажется рынок в середине месяца. Но думаю, что коррекция составит в среднем 50-60 пунктов по индексу S&P500.

В начале 20-ых чисел последует «мытье окон» (windows dressing) – операция, которая в последнее время регулярно проводится американскими банками в конце каждого квартала. Подробно о ней написано в статье: Первичные дилеры любят марафет!

Эта процедура позитивна для рискованных активов, но наверно роста почти не последует в силу ряда других разных факторов.

Главный сценарий развития событий с некоторыми данными и подробностями показан на рисунке внизу. Главный сценарий – это несколько больше, чем просто базовый сценарий...

И еще один рисунок для пояснения...

Если случится так, нужны ли еще какие-то доказательства существования Карабаса-Барабаса?

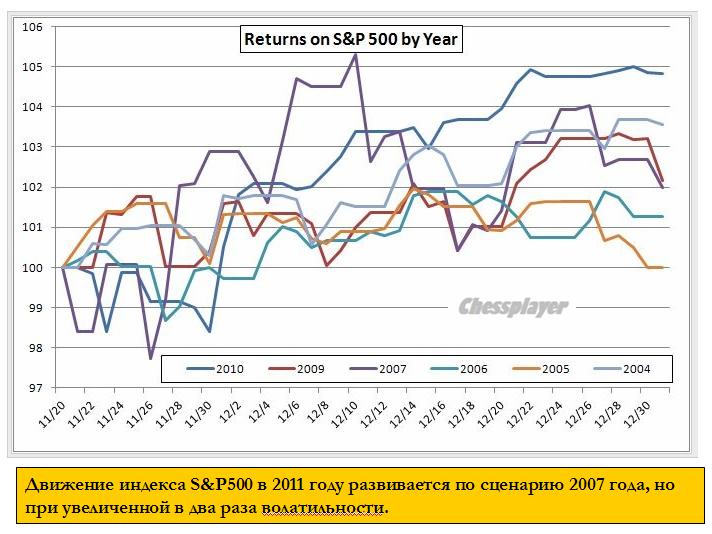

Главный сценарий является почти полной копией 2007 года, но при увеличенной в два раза волатильности.

В четверг-пятницу появилось достаточно много сигналов предстоящего отскока (разворота).

Перечислю некоторые из них: разворот (теперь уже очень отчетливый) в паре EURO/AUD, являющейся прокси риска, комплекс commodities выказывал устойчивость, странные действия маркетмейкеров. Индекс S&P500 падал между прочим уже 7 сессий подряд и подошел вплотную к сильному уровню 61,8% Фибо.

К ним добавилось еще несколько сигналов.

В пятницу на закрытии выявилась сильная раскорреляция индекса S&P500 и US Treasuries.

Индекс доллара подошел к уровню октябрьских максимумов.

Put/call коэффициент показывает высокую перепроданность и тоже свидетельствует о высокой вероятности отскока.

На прошлой неделе происходил бурный рост доходности германских бундов. На мой взгляд это событие неправильно интерпретировалось как однозначно негативное для рынков.

В пятницу я писал:

На мой взгляд, это событие нельзя рассматривать как однозначно негативное.

1.Возможно теперь инвесторы обратят внимание на облигации других стран.

2. Уменьшаться спрэды между центром и периферией

3. Теперь германские 10-летние германские бунды сравнялись по доходности с аналогичными американскими бумагами, и это приведет к усилению давления на US Treasuries, которые находятся на беспрецедентно низком уровне.

4.Это может подтолкнуть германские власти к принятию более решительных мер по борьбе с кризисом в еврозоне.

Рост доходности 10-летних германских бундов почти на 0,5% не мог пройти для рынков бесследно.

Пошла вверх доходность всего комплекса супернадежных облигаций, с рейтингом ААА: сначала японские, затем британские и американские. Практически все комплексы, в которых доходность по десятилеткам находится в диапазоне 1-3%.

На рисунке мы видим, как торговались в пятницу государственные облигации Японии

На мой взгляд, это вполне естественный результат распродаж в бундах, и это должно было создать обратную связь и приостановить процесс дальнейших продаж.

Теперь дело было за новостным фоном. Тот должен был подкрепить и обосновать движения рынка.

И вот вереница слухов прошла в эти выходные.

Главной позитивной новостью, несомненно, является воскресная статья в Welt am Sonntag: о новом пакте Стабильности. Мне она кажется достаточно правдоподобной. Известно, что интенсивные переговоры между Германией и Францией о создании малого блока внутри большого блока ведутся уже не первый месяц.

Если это окажется правдой, то способно надолго и существенно изменить ситуацию на рынках.

Канцлер Германии Ангела Меркель и президент Франции планируют более сильнодействующие меры – включая новый пакт Стабильности – для борьбы с суверенным долговым кризисом в еврозоне, - сообщает германская Welt am Sonntag.

Речь идет о создании нового союза, члены которого обязуются соблюдать правила строгого контроля бюджета. В то же время граждане стран, не вошедших в новый союз, сохраняют право беспрепятственного пересечения границ.

А вот самая важная фраза из этой статьи:

Странам еврозоны следует, избегая всяких проволочек, осуществить заключение Акта в начале 2012 года.

Таким образом, на заключение Пакта отводится всего полтора-два месяца.

Создается новый союз внутри старого союза, который по сути предусматривает общие бюджетные правила. Пока неизвестны и непонятны детали нового Пакта.

Обыгрывание этой темы может привести к долговременным покупкам евро и рискованных активов.

Другой слух прошел от одной итальянской газеты, что якобы МВФ готов выделить для спасения Италии 600 млрд. долларов. Мне непонятно, с какой стати МВФ должен выделить одной Италии такую огромную сумму денег? А Испания? Ей что не надо или в МВФ любят только итальянцев? Короче говоря, чушь это...

Тем не менее, с Италией что-то нужно делать, поскольку 300 млрд. евро, которые ей предстоит погасить в будущем году, самой не выплатить никак. Долг Италии слишком велик, чтобы оставлять без внимания эту проблему даже на несколько месяцев.

Прошлый опыт показывает, что когда доходность 10-летних облигаций какой-либо страны более двух недель была выше 7%, то за этим следовало оказание помощи. В случае с Италией ИМХО это должно быть что-то другое!?

Я полагаю, что следует ожидать каких-то важных решений еще в этом году.

Сейчас мы видим фьючерс S&P500, плюсующий почти под 2%. Накопилось много шорта, и вполне возможен шортокрыл.

Полагаю, что шансы пойти вверх в ближайшие дни значительно выше шансов отправиться вниз...

Банки должны передать свои планы капитала к 19 января 2012 года. Рейтерс сообщает, что Фед планирует также провести расширенные стресстесты в отношении 6 крупнейших американских банков.

Федеральный резерв планирует провести стресс-тесты в шести крупных американских банках в ожидании гипотетических рыночных шоков, включая усугубление европейского долгового кризиса. Публикацию результатов тестов шести банков с большими объёмами торговых операций, среди которых Bank of America, Citigroup, Goldman Sachs, JPMorgan Chase, Morgan Stanley и Wells Fargo, ФРС планирует на следующий год.

Тесты для этих банков будут включать в себя глобальные рыночные шоки и в целом базироваться на изменениях цен и ставок, которые произошли во второй половине 2008г., а также на “дополнительных стрессах, касающихся ситуации в Европе.”

Эти повышенные тесты являются частью большого теста по контроллингу планов капитала 19 фирм. Банки должны передать свои планы капитала к 19 января 2012 года.

В зависимости от рассмотрения тестов, Фед решит, разрешить ли банкам выплачивать дивиденды или осуществлять выкуп акций.

В последнее время появилось много заявлений о том, что американские банки имеют слишком большие вложения в европейские долговые бумаги и Фед решил с этим разобраться.

По мнению ZH это очень серьезная новость для рынков, поскольку потребует от банков увеличения капитала, возможно на десятки миллиардов долларов и, следовательно, продажи активов.

Я не разделяю точку зрения Zero Hedge и мне трудно оценить, какую реакцию на рынок окажет эта новость. ИМХО денег у американских банков в отличие от европейских много и новые правила для 19-ти, а для шестерки и подавно не должны вызвать проблем. Да и занять деньги можно у фондов денежного рынка; те в августе и сентябре вывели очень много денег из еврозоны. Недостатка в кэше у них нет.

Другой вопрос, если среди 19 крупнейших фирм обнаружится еще какая-нибудь «паршивая овца» типа MF Global. Теоретически это могут быть BofA и MS (Morgan Stanley).

Мне также всегда было непонятно, почему всегда в таких случаях банки должны продавать рискованные активы, а не активы с фиксированной доходностью (там легче продать большой объем).

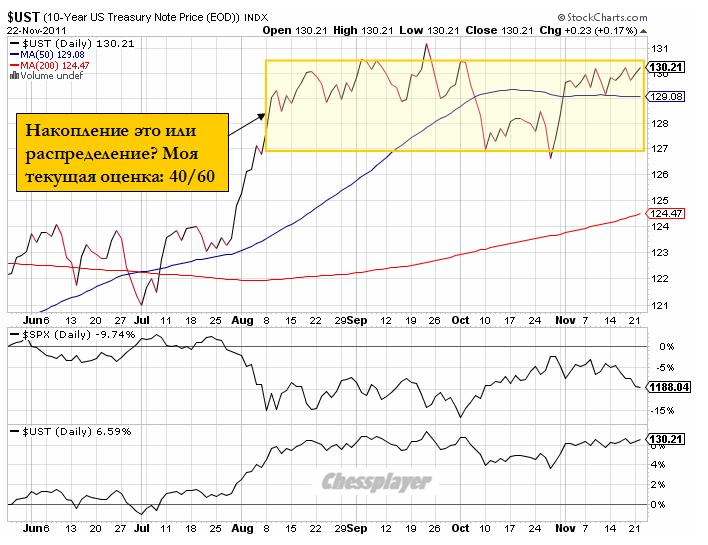

Внизу показан интересный график, показывающий нам «спрэд» между S&P500 и UST ( цены на 10-летние US Treasuries).

По сравнению с последней неделей июня UST показывают рост 6,59%, а S&P500 снижение 9,74%. Спрэд=16,33%. Потенциала для роста UST взгляд нет; цены находятся на исторических максимумах. Потенциал для снижения S&P500 конечно есть, но вопрос в том, когда это случится.

Доходности американских US Treasuries находятся на чрезвычайно низких уровнях.

Как я уже неоднократно писал, ИМХО при доходности ниже 2% по 10-летним US Treasuries наблюдается некоторый перегрев этого рынка, который представляет опасность внезапного коллапса и Фед с помощью праймдилеров, с которыми он работает в тесном контакте, охлаждает этот рынок. Оптимальный диапазон доходностей для Феда на мой взгляд: 2-2,5%. Это и очень низко (на самом деле фантастически низко) и в то же время более-менее устойчиво (пока!).

Конечно, если Фед собирается в дальнейшем выкупать всю длинную сторону кривой доходности (даже смешно при этой мысли!), то это не играет роли. Но пока там по меньшей мере 60% других инвесторов...

С технической точки зрения фьючерс S&P500 пробил нижнюю границу нисходящего канала, которая до этого момента сдерживала его снижение.

ИМХО эта новость использована маркетмейкерами, которые наверняка знали о готовящемся решении, как повод еще протолкнуть рынок насколько-то вниз. Их задача всегда - протолкнуть рынок мимо какого-нибудь важного технического уровня.

Все-таки я полагаю, что у нас на дворе сейчас не 2008 год. И даже если сегодня произойдет снижение к 1160 пунктам по индексу S&P500, в чем я сильно сомневаюсь, то мы еще увидим в декабре уровни 1220 пунктов, возможно и выше.

Сегодня наступает крайний срок по Суперкомитету – новость, которая по непонятным для меня причинам отыгрывается СМИ как негативная для рынков. Хотя, на мой взгляд она негативна для всех американских активов, и влияние ее рынок активов с фиксированной доходностью перевешивает влияние на рискованные активы.

Вчера появились статьи в бельгийских газетах о том, что план помощи Dexia на грани коллапса и угрожает лишить Францию рейтинга ААА. Это негативный для рискованных активов фактор, но мне кажется, что в этом году рейтингу Франции ничего не грозит.

Утреннее движение фьючерса сильно повредило моему сценарию, но пока еще не разрушило его. Сценарий будет разрушен, если индекс S&P500 уйдет ниже 1155 пунктов.

Американский рынок снижается пятый день подряд и по статистике примерно в 80-90% случаев после этого следует положительный день. Тем более, что завтра День Благодарения.

Вчера индекс S&P500 пробил 1200 пунктов и достиг коррекции 50% Фибо от октябрьского ралли. Теперь я ожидаю отскока по меньшей мере до пятницы, а скорее всего до середины следующей недели, о чем и писал вчера.

О том, что вчера скорее всего не будет роста, я предупреждал во вью рынка. Вчера был редкий день – сразу два ANTI-POMO. Кстати, можно констатировать, что существование ANTI-POMO эффекта подтвердилось.

В четверг в Америке выходной - «День благодарения». Существует давняя традиция, что американский рынок обычно растет перед этим праздником. После четырех подряд сессий снижения, на мой взгляд, есть все основания для того, чтобы эта традиция не нарушилась в этот раз.

На рисунке внизу показано, как торговался индекс S&P c 20 ноября по 30 декабря в 2004-2010 годах ( за исключением 2008 года, как непоказательного).

Как мы видим, часто в начале последней декады ноября следовала просадка в пределах 2%, но затем почти всегда следовал рост от минимумов минимум 4-5%.

На это указывают и другие различные сигналы, на которых я подробно остановился во вчерашнем вью рынка. Вчерашний вью рынка был практически недельным прогнозом. Поэтому многие его идеи сохраняют актуальность.

Минимальная цель отскока – примерно 1240-1255. Но может быть и дальше, если народ полезет в шорты. В октябре мы уже видели как рынки могут вырастать на 20% на многократном обсасывании одной пустышки. А на самом деле просто из-за того, что рекордное количество игроков открыло короткие позиции по фьючерсу S&P500 и евро. Сейчас количество шорта невелико.

Удивительно слышать по радио, когда ведущие рассуждают, что рынки падают из-за того, что Суперкомитет конгресса не может достичь соглашения. Если в результате будет понижен рейтинг США, то это прежде всего отразится на долговых бумагах Америки – приведет к росту их доходности. Это также приведет к ослаблению доллара и к росту рискованных активов (кроме американских акций). Золото, серебро, нефть в последние дни падали вместе с фондовыми рынками.

Еще удивительнее, когда подобные вещи пишут очень хорошие аналитики, разбирающиеся в рынках. Такие, как, например, Константин Бочкарев.

К слову, ИМХО понижение рейтинга США агентством S&P в ночь с 5 на 6 августа было предпринято для того, чтобы спровоцировать сброс американских казначейских бумаг иностранными инвесторами, чтобы PIMCO и первичные дилеры могли ими закупится, поскольку именно в этот момент в кулуарах Федрезерва было принято решение о запуске в сентябре программы «Твист». Если вы внимательно изучите хронологию событий второй половины июля-первой половины августа и рыночные комментарии того времени, то наверно придете к такому же выводу. Не верю, что глава агентства выпустил прессрелиз по своей инициативе (хотя его затем и уволили). За такие вещи бошку оторвут на раз-два.

Так что поменьше обращайте внимания на всю эту белиберду, которую нам льют в уши.

Обратите внимания, сколько шуму вокруг этого Суперкомитета ( или Ступоркомитета) конгресса, хотя результаты его деятельности сейчас не играют принципиальной роли для рынков. Агентства S&P и Moody’s уже объявили, что не собираются пересматривать рейтинг. Налицо очередная умышленная компания по нагнетанию страха.

На мой взгляд, сейчас мы наблюдаем экстремальные страхи относительно кризиса в еврозоне. Это ярко показывает вчерашний аукцион по 2-хлетним бумагам США. Bid к Cover был на абсолютном максимуме – 4,07%, а доходность 0,28%.

На долгосрочных US Treasuries я остановился во вчерашнем вью рынка.

Хочу еще раз остановиться на информации о том, что ЕЦБ установил лимит на покупку облигаций в размере 20 млрд. евро (этой теме уделяют меньше внимания, чем Ступоркомитету). Это информация исходит от германских источников, а не от официальных представителей ЕС, которые все время лгут. Последние раздраженные заявления германских представителей ЕЦБ косвенно это подтверждают, так же как и поведение проблемных испанских и итальянских облигаций.

Это означает, что одна из двух пушек, о которых говорил главный экономист Citi, ЕЦБ хорошо обеспечена снарядами. Ко второй пушке – EFSF – снаряды подобрать пока не удается. У меня большие сомнения, что она когда-нибудь начнет стрелять настоящими, а не холостыми снарядами.

Участие ЕЦБ позволит европейским банкам избавляться от периферийного долга в менее авральном режиме, улучшит ликвидность в банковской системе и привлечет другой капитал в периферийный долг.

Та устойчивость, с которой евро держится последние пять сессий в диапазоне 1,343-1,354, косвенно об этом свидетельствует.

Ситуация на мой взгляд сейчас складывается больше в пользу долгосрочного боковика примерно в диапазоне 1190-1300 пунктов по индексу S&P500.

Мы имеем некое равновесие в активах с фиксированной доходностью.

С одной стороны европейский периферийный долг, с другой US notes и bonds. В условиях стабильного участия ЕЦБ спрэд в 450 пунктов между 10-летними US Treasuries и соответствующими испанскими и итальянскими бумагами вполне компенсирует риск временного ими владения.

На мой взгляд, при доходности в 2% по 10-летним и 3% по 30-летним US Treasuries сами становятся рискованным активом, хотя и менее рискованным, чем европейские долговые бумаги, где запросто могут списать 50-70% долга.

Это была роковая ошибка властей Евросоюза...

Среднесрочно я по-прежнему настроен по-медвежьи, долгосрочные факторы указывают на укрепление доллара и уход от риска. В ближайшее время будет небольшой материал по доллару по отчету СОТ.

ЕЦБ, действия которого сейчас стали доминирующим фактором, не сможет в полной мере использовать свои возможности: немцы будут все время препятствовать доставке снарядов к пушке.

Вариантов кардинального решения проблем еврозоны пока не просматривается...

На этой неделе в четверг в Америке выходной - «День благодарения». Существует традиция, что американский рынок обычно растет перед этим праздником.

На мой взгляд существует достаточно оснований, чтобы и на этот раз традиция не нарушилась.

В четверг индекс S&P500 пробил сходящийся треугольник вниз и с технической точки зрения призывает нас играть от шорта. . Однако торопится не следует: по статистике 70% пробоев оказываются ложными.

Среднесрочно я по-прежнему настроен по-медвежьи, однако в рыночной ситуации за последнее время произошли определенные изменения, которые могут отсрочить следующую волну продаж на достаточно продолжительный период времени.

Ситуация на мой взгляд сейчас складывается больше в пользу долгосрочного боковика примерно в диапазоне 1190-1300 пунктов по индексу S&P500.

Во всяком случае, на этой неделе я жду восстановления к концу недели в район примерно 1260-1270 пунктов по индексу S&P500. Возможно, что ралли начнется не сегодня, поскольку сегодня присутствует негативный для рискованных активов фактор: состоятся сразу два ANTI-POMO.

Не исключено, что рост затем продолжится и дальше в район 1320 пунктов по индексу S&P500.

Остановлюсь сегодня очень подробно на US Treasuries, длинный участок доходности которой определяет все, что происходит на рынке.

US TREASURIES

Как мы видим, последние два месяца доходности 10-летних US Treasuries образовали очень узкий коридор. Как только они опускаются ниже 2%, сразу начинаются сильные продажи.

Даже при том, что в еврозоне ситуация очень шаткая, все-равно уровень доходности в 2% слишком низкий, чтобы устроить инвесторов.

Сейчас пока протекает период реакции рынка на решения последнего евросаммита. Самое важное и самое негативное решение, которое там было принято, - это решение о списании 50% долга с Греции. Естественно инвесторам не понравилась такая конфискация. Это очень опасный прецедент.

С другой стороны не факт, что подобное повторится в отношении других стран (просто будет включен печатный станок), и даже если это случится, то нескоро.

При малейших признаках стабилизации ситуации инвесторы даже на короткое время будут перебегать в испанские и итальянские бумаги.

Только какие-то очень крупные неприятности в еврозоне на мой взгляд могут вызвать длительное снижение доходности 10-летних US Treasuries ниже 2%.

Сильный сигнал на снижение цен и повышение доходности американских нот и бондов дает нам последний отчет COT для 30-летних US bonds.

В отличии от других активов, как мы видим, трежеря ведут коммерческие трейдеры, а не крупные трейдеры. С июля месяца они уменьшают свой лонг, и в октябре у них даже была отрицательная нетто-позиция. С фундаментальной точки зрения 3% годовых для 30-летних бумаг для страны с госдолгом в размере 100% ВВП– запредельно низкая доходность. Как я уже писал – есть в этом какая-то фальшь (проделки бангстеров).

Если разобраться по существу, то США такой же потенциальный банкрот, как некоторые страны еврозоны. Главное отличие американского долга от европейского в том, что на нем есть клеймо «made in USA», в то время как в еврозоне таких клейм много, что создает нерахбериху, да и поступают они нехорошо с инвесторами, как показывают последние события. В принципе непонятно вообще - с кого взимать долги в случае распада еврозоны.

Принципиально важный момент – реструктуризация (дефолт, инфляционное обесценивание) в еврозоне произойдет раньше, чем в Америке. Это и оправдывает существование текущей ситуации.

Это все гипотетически, а реально спрэд в 450 пунктов между аналогичными европейскими периферийными бумагами и американскими оправдывает временный риск.

Доходности долгосрочных US Treasuries пойдут вниз, но это случится только в случае серьезного обострения ситуации в еврозоне. А когда это произойдет – пока непонятно.

ИМХО американцы искусстно манипулируют рынками облигаций, чтобы провести реструктуризацию своего долгового портфеля. Но это отдельная большая тема....

В конце той недели была одна новость, которая, на мой взгляд, еще недооценена рынком.

По сообщению германской Frankfurter Allgemeine Zeitung совет управляющих ЕЦБ достиг договоренности в четверг о том, что недельный лимит покупок суверенного долга составит 20 млрд. евро. Это вовсе даже немаленькая сумма.

20 млрд. евро соответствует 27 млрд. долларов - это в точности объем последней программы QE. Если это правда, то должно позитивно повлиять на рынок европейского долга.

Полагаю, что даже если в реальности объемы покупок составят 10-20 млрд. евро в неделю – это достаточно существенный объем и возможно достаточный для того, чтобы удержать ставки на текущем уровне.

ЕЦБ послал рынку ясный сигнал, что он будет решительно действовать, чтобы не допустить краха европейского рынка долга.

В пятницу Марио Драги обрушился с резкой критикой на власти еврозоны, обвинив их в пассивности и неисполнении собственных решений.

Еще одна тема, оказывающая непосредственное влияние на рынок облигаций.

СУПЕРКОМИТЕТ

23 ноября – срок, к которому суперкомитет должен подготовить предложения по сокращению бюджета. Поздно вечером в воскресенье поступило сообщение о том, что Суперкомитет конгресса США не достиг соглашения по поводу бюджета.

Таким образом, после 23 ноября над США опять повиснет угроза снижения рейтинга со стороны ведущих рейтинговых агентств. Это вовсе не обязательно, но это возможно. И это негативный для US Treasuries и позитивный для рискованных активов фактор, который сейчас не учтен рынком.

ЕВРО

В среднесрочном плане европейская валюта будет снижаться. Выход зарубежных фондов из периферийных долговых бумаг, вероятное понижение ставки – все эти факторы приведут к тому, что в будущем году мы, несомненно, увидим уровни ниже 1,30.

Однако сейчас в случае нормализации ситуации с итальянскими и испанскими бумагами может последовать некоторое продолжение кэрритрейда USD-EURO.

На прошлой неделе мы видели длительную консолидацию в евро. Евро не хочет падать ниже 1.34. Все, кто хотели продать евро, должны были уже успеть это сделать. Очень вероятно, что мы увидим на этой неделе возвращение евро в район 1.38. А если появятся еще причины для ослабления доллара, то мы можем увидеть движение пары EURO/USD и в район 1.41.

КРОМЕ ТОГО:

Мы видели в конце той недели продолжительные консолидации в некоторых других активах и цены там оттолкнулись вверх от важных технических уровней. Например, золото и серебро.

Уже как много написал... пора подвести некоторый итог.

Резюме: ожидаю сегодня боковик, возможно даже небольшое снижение. Со вторника ( с азиатской сессии) рост до конца недели до 1250-1270 пунктов по индексу S&P500.

Голосование в Италии прошло с большим перевесом голосов, и Берлускони пришлось выполнить свое обещание и уйти в отставку. Закончилось самое продолжительное правление Италией со времен 2-й мировой войны. 17 лет правил Сильвио Берлускони.

Теперь главный практический вопрос, который интересует трейдеров: поверит ли рынок в то, что новому премьеру удастся стабилизировать ситуацию на рынке итальянского госдолга.

Поскольку ЕЦБ, как следует из комментариев Марио Драги и Штарка на прошлой неделе, не собирается играть роль покупателя «последней надежды» для проблемного периферийного долга (но в конце концов придется!)

ИМХО в ближайшие 2-3 дня ЕЦБ может продолжить активно покупать итальянский госдолг, чтобы попытаться психологически переломить ситуацию.

Думаю, что эта тема будет оставаться доминирующей в ближайшие дни, а то и недели.

Другая тема – это EFSF.

По поводу этой финансовой организации остается много вопросов.

Какие долговые бумаги они будут выпускать? Кто будет их гарантировать? Вопрос гарантий все время будет висеть в воздухе, поскольку над некоторыми странами (Франция, Австрия) будет постоянно висеть угроза лишения высшего рейтинга.

Какова будет вообще структура капитала этой организации?

Не очень широко освещается визит главы МВФ Лагард в Китай, где она вслед за Реглингом будет пытаться добиться более активного участия Китая в EFSF.

Поездке в Китай предшествовал визит Лагард в Москву. Российское правительство заявило, что оно не готово инвестировать непосредственно в в европейский фонд спасения и предпочитает помогать еврозоне через МВФ.

У меня есть большая уверенность, что визит Лагард в Китай окончится примерно таким же результатом.

Китай хочет получить военные и ядерные технологии, доли в европейских корпорациях, и чтобы Европа была полностью на их стороне в спорах с США по вопросам прав человека, валютному курсу/торговому профициту, МВФ, ВТО и “статусу” ООН. Китай не хочет покупать европейские гособлигации за “просто так” (немецкие бунды - исключение)...

Лагард не уполномочена давать каких-то подобных обещаний. Участие МВФ и так велико в программе.

Новости о проблемах финансирования EFSF могут также оказаться неприятным сюрпризом на этой неделе.

Главная тема находит свое отражение в евро.

Два очень солидных банка выпустили в пятницу диаметрально противоположные рекомендации по европейской валюте.

Думаю, что этот прогноз, вышедший в разгар пятничной сессии, повлиял в определенной степени на рынок.

Не очень уверенный прогноз – по меркам GS просто пипсовка какая-то!

Профит/лосс=1?!

Рекомендация GS без перевода

Over the last two days, and after another period of extreme risk aversion, European policymakers appear to have made some progress towards reducing near-term policy uncertainty.

The nomination of Lucas Papademos as Greek PM governing with support from all key parties reduces the risks of escalating confrontation between other Eurozone countries and Greece. Indeed, the chance of more structural reforms being implemented in Greece has risen as well. In Italy the high likelihood of a unity technocrat-led government being put in place over the weekend, led by Mario Monti, is also encouraging.

These two developments suggest that Eurozone fiscal tensions could continue to decline, at least for a period of time. FX markets had started to price extremely negative scenarios again in recent days as visible in risk reversals for example. Given the policy news described above, we think the fiscal risk premium can decline again in the near future and hence we see the potential for a quick EUR/$ move back towards 1.40.

We would go long EUR/$ with a narrow stop at 1.35 for an initial target of 1.40 (currently at 1.3715).

Аргументы GS кажутся мне малоубедительными, особенно в отношении греческого премьера. По-моему, кого туда не поставь - совершенно не играет никакой роли. Греция – банкрот, и ей помочь невозможно.

Хотя у них четко сказано – «в ближайшем будущем»...

Morgan Stanley с переводом:

Сегодня мы заняли короткую позицию по EUR/USD по 1,3750. Хотя доходности итальянских 10-летних облигаций отскочили от недавних максимумов, мы считаем, что для долгового рынка с капитализацией 1,9 трлн. евро (третьем в мире) доходности выше 6% нежизнеспособны. Это означает, что Италия должна будет тратить около 10% ВВП только на процентные платежи. Тем временем, политическая неопределённость, в частности смена правительств в Греции и Италии, лишь усилит состояние озабоченности в еврозоне. Фундаментально мы сохраняем медвежий прогноз по EUR/USD, и уверены, что пока Италия подвергается риску дефолта (“слишком большая, чтобы её спасли”), пара успеет протестировать отметку в 1,30.

Резюме: оптимизма от назначений новых премьер-министров в Италии и Греции хватит евро в лучшем случае только для того, чтобы дойти до 1,40.

Италия не Греция, но хотя страны BRIC в 2012г. могут создать ещё одну Италию, экономика этой страны почти в 4 раза превосходит размер экономик Греции, Ирландии и Португалии вместе взятых. Долг Италии приближается к 25% от ВВП всей еврозоны. Поэтому непозволительно, чтобы Италия оставалась и дальше в ситуации, в которой она оказалась на прошлой неделе.

И хотя можно представить EMU (European Monetary Union) без кого то ещё, но без Италии союз вообразить невозможно, даже несмотря на все ее затруднения. В то же время, доходности в 6-7% по 10-летним облигациям не оставляют никаких шансов. Так что придётся что-то предпринимать – это, скорее всего, мы узнаем в начале недели. Также интересно будет увидеть, как Франкфурт, Берлин, Брюссель и все мы на это отреагируем.

Сравним поведение S&P500 и UST ( цены на 10-летние US Treasuries)

UST находится почти на нижней границе диапазона и на 50-дневной скользящей средней.

S&P500 приблизился к верхней границе треугольной консолидации. Теперь ее необходимо пробивать... Очень сомневаюсь, что удастся.

Помимо этого здесь же располагается 200-дневная средняя скользящая. И хотя в конце октября рынок два раза закрывался выше, но у меня большие сомнения, что он сможет закрепиться выше 200-дневной скользящей средней и на это раз.

Хочу обратить внимание еще на один важный момент: насколько движение от октябрьских минимумов S&P500 больше движения UST от октябрьских максимумов.

По сути UST остался в той же зоне консолидации, в которой он был с середины августа.

Рынок US Treasuries и фондовый рынок – это слон и моська, связанные веревкой. Если между их движением возникает расхождение, при котором возникает сильное натяжение...конечно иногда слон может пойти за моськой, но только иногда...

В старой песне Вилли Токарева есть такие слова: «Девчонки любят марафет, но жить не могут без конфет».

Эти слова в полной мере можно отнести к первичным дилерам. У них тоже есть свой «парень» – Фед – один, правда, на всех (но зато какой!), который и выручит в трудную минуту и подарки делает время от времени ( займы, POMO, инсайдерская информация).

Но чтобы завоевать его расположение, им тоже приходится наводить марафет.

Речь идет об отчетности первичных дилеров - крупнейших американских банков - слишком крупных, чтобы можно было объявить их банкротами (TBTF).

Им приходится наводить марафет в квартальных балансах - приводить их, так сказать, в нормальное состояние.

Заниматься этим необходимым делом им приходится в конце каждого квартала.

Подобное наведение марафета получило в Америке название. «windows dressing» - «мытье окон» или «причесывание балансов».

.... самый важный вопрос, имеющий практическое значение: какие же именно активы продают праймдилеры?

Zero Hedge дает свою версию ответа на этот вопрос.

А на вопрос, какой класс активов используется первичными дилерами для “причёсывания балансов” под конец квартала и быстрого восстановления после, есть простой ответ: это именно те бонды, которые Фед сделал безрисковыми, а именно облигации со сроком погашения менее 3 лет.

Есть и другие нюансы, в особенности, когда дело касается владения дилерами MBS, агентских бумаг и корпоративных облигаций, но здесь открытия менее удивительны.

Поскольку продажи первичными дилерами и повышение доходностей краткосрочных казначейских бумаг ведет к повышению доходности всего спектра казначейских облигаций США, хотя и не пропорциональному, то это в свою очередь ведет к автоматической покупке риска.

Возможно эффектом «windows dressing» было вызвано неожиданное ралли в конце июня.

В сентябре этот эффект не имел такого выраженного воздействия, поскольку тогда действовал очень сильный фактор европейского долгового кризиса.

Начавшись с валютной интервенции банка Японии падение евро и рискованных активов вчера развилось до такой степени, что уже почти привело к возобновлению медвежьего тренда.

Хотя если учесть то ралли, которое рискованные активы предприняли с 4 октября, то эта коррекция еще укладывается в рамки нормальной. Но сильные сомнения в продолжение движения вверх уже появились.

Пока те уровни, которые должны остаться в случае продолжения движения вверх неприкосновенными, остались такими. Это 1,38 по EUROUSD (сейчас кстати пробивается), 1220 по индексу S&P500, 129 в 10-летних US notes (см. на рисунке).

В EURO этот уровень вчера был очень близко. Еще показатель серьезности изменения настроений: вчера доходность 30-летних US bonds упала на максимальную с марта 2009 года величину.

Из вчерашнего вью рынка:

Тема решения европейского долгового кризиса и кэрритрейда, вызванного формированием фондов EFSF, еще останется доминирующей в течение какого-то времени и будет создавать волатильность на рынках.

Главным поводом для вчерашней коррекции на мой взгляд стали появившиеся подробности переговоров властей еврозоны с китайцами. Оказывается там все не так просто. Китайцы выставили в обмен на помощь определенные условия – преимущественно политические, на которые те не согласились.

Честно говоря, я еще на прошлой неделе удивлялся, почему китайцы так легко согласились вкладывать деньги в этот проект, ведь совершенно очевидно, что это будут «потерянные деньги».

Начиная примерно с 15 числа ( а может и раньше) все это ралли мне казалось каким-то миксом двух спектаклей: «Изображаем радость» и «День сурка». Моя точка зрения на происходящие события изменилась после того, как я увидел те существенные перемены, которые произошли на кастодиальном счету Феда. «Они действительно обо все уже договорились», - подумал я.

Теперь выясняется, что китайцы вовсе не такие идиоты, чтобы вкладывать свои деньги в этот очень рискованный (ИМХО обреченный на провал) проект.

Возможно, что продажи US Treasuries теперь свернутся, поскольку кэрритрейд уже закончился ... участники проекта собрали необходимую сумму.

Думаю, что до конца недели – до встречи в Каннах - рынок проторгуется в боковике

По сути, дальнейшее движение рынка зависит от китайцев: окажут они поддержку EFSF или нет?

Им приходится делать выбор из двух зол. Рынок ДОЛЛАРА ( US Treasuries) и рынок ЕВРО (облигации стран еврозоны) - это два самых крупных стабильных рынка активов с фиксированной доходностью, на которых страны с высоким торговым профицитом могут размещать свою валютную выручку, если они не хотят по каким-то причнам репатриировать ее обратно в страну.

Других рынков, способных поглотить столько валюты – нет.

На мой взгляд, они постараются примерно сохранить текущий баланс. А это значит, что возможно S&P500 еще попробует вернуться в район 1300 пунктов, но пройти выше ему будет очень сложно.

С технической точки зрения для возобновления роста индекс S&P500 должен вернуться выше 1275 пунктов. Но я бы не рекомендовал спешить с открытием длинных позиций...

Вчера было еще два негативных события, которые сильно повлияли на рынок.

Книга заявок на облигации EFSF показывает, что спрос на облигации этой странной структуры очень низкий.

Инвесторы согласны на меньшие сроки погашения – 10 лет вместо 15 и доходности оказались гораздо выше.

Облигации котируются по цене, соответствующей доходности 3.3%, что примерно на 130 пунктов выше германских. Это очень большой скачок по сравнению с сентябрем, когда 10-летние EFSF облигации торговались с доходностью 2,6% и имели спрэд с германскими всего 70 пунктов.

Непонятно, как они вообще соберут 1 трлн. евро ( а им для сохранения еврозоны нужно на самом деле 3 трлн. евро).

Другой новостью, которую рынок встретил очень негативно, было сообщение о том, что премьер-министр Греции Папандреу решил вынести последние решения евросаммита, касающиеся Греции, на референдум. Греки должны ответить на вопрос, готовы ли они платить за «красивую» жизнь в еврозоне.

Резюме: ждем встречи двадцатки, внимательно следим за переговорами с китайцами и уровнем 129 в 10-летних US notes.