Вчерашний день показал, что я оказался серьезно неправ в оценке текущей ситуации, а точнее в возможностях этого ралли.

Процесс закрытия коротких позиций приобрел столь эпические размеры, что грозит... нет, не грозит, а уже перерос в заявку на смену тренда.

Во всяком случае, вчера мы получили серьезные сигналы на смену тренда.

Возможно, правда, что это окажется сменой тренда с медвежьего на боковой.

Но где сформируется этот боковик? Пока ответить на этот вопрос сложно, поскольку невозможно оценить что-либо адекватно, когда основной идеей на рынке является вывести на маржинколы тех, кто оказался в коротких позициях в этот интересный момент.

Рост евро вчера оказался самым сильным с марта 2009 года. Это уже о чем-то говорит.

Рост евро ведет рискованные активы вверх. Вчерашняя свеча в EUROUSD должна иметь продолжение хотя бы на 40-50 пунктов вверх.

Поэтому сегодня, по крайней мере до американской статистики, ралли может продолжиться...

Теперь перейду к обсуждению среднесрочной ситуации.

Мне ясно, что пока ничего неясно.

Наверно вчера все-таки процесс шортокрыла в основном и целом завершился. Кого-то еще сегодня будут дозакрывать, но их осталось немного.

Возникает вопрос: есть ли реальный спрос? Это мы узнаем только в следующем месяце после двух важных событий, которые состоятся на следующей неделе: встречи двадцатки и заседания ФРС.

Мне кажется теперь наиболее вероятным до завершения этих событий формирование боковика по индексу S&P500 в диапазоне 1230-1300 пунктов. Поскольку после того, как фондовые индексы прошли за три недели 20% (!), должна произойти какая-то коррекция к этому росту. Предположу, что ближайшая коррекция может оказаться резкой и достаточно серьезной: до 1230-1250 пунктов по индексу S&P500.

Если на встрече двадцатки решения евросаммита получат реальную поддержку от Китая и других стран, имеющих большие внешнеторговые сальдо, то рост евро и вместе с ним рискованных активов продолжится.

ТЕХНИЧЕСКИЕ СИГНАЛЫ

Американские казначейские облигации дали сигнал разворота. На рисунке внизу показаны доходности (вверху) и цены (внизу) на 10-летние US Treasuries. Особенно отчетлив сигнал на разворот на графике цен.

Продажи US Treasuries могут продолжиться, и по технике цена должна достичь 124, а доходность 2,85%.

Основные американские индексы S&P500 и Dow закрылись выше 200-дневной скользящей средней.

На мой взгляд, у фондовых индексов накопился излишний рост по сравнению с рынком облигаций. Тем не менее глядя на график думается, что есть возможность для среднесрочного роста вплоть до 1350 пунктов.

До вчерашнего дня была несогласованность в движении S&P500 и UST. Именно она и сбила меня с толку!

Put/call коэффициент второй раз подряд закрылся ниже 1, МА (50) явно повернула вниз. Это тоже можно рассматривать как бычьи сигналы.

Возможно, что эти сигналы являются запоздалыми, как сигналы от большинства технических индикаторов.

По крайней мере, они хорошо передают настроение рынка.

Вчера вечером поступило сообщение об отмене сегодняшней встречи министров финансов, предшествующая встрече глав правительств. Эта встреча была очень важной, поскольку на ней министры должны были конкретизировать планы по рекапитализации банковской системы.

Трактовать это событие можно по-разному.

С одной стороны, это могло бы говорить о том, как заявили некоторые чиновники, что все основные детали уже были согласованы в воскресенье, и встреча не понадобилась.

Но более правдоподобна версия, что они никак не могут договориться об условиях рекапитализации банков и других вопросах и это уже очень негативный для рынков сигнал.

Это означает, что сегодня на евросаммите по-видимому опять не будет принято никаких решений, поскольку все детали обсуждаются на встречах министров финансов.

Европейские власти пока не в состоянии решиться на какие-то решительные действия.

А рынок тем временем уже стал нервничать. Индекс S&P500 вчера по итогам торговой сессии показал -2%.

Вчера была очень плохая американская статистика. Индекс потребительского доверия от Conference Board вышел 39,8 вместо ожидавшегося 45,4. Это минимальное значение с марта 2009 года. Очень плохая была компонента занятости этого индекса.

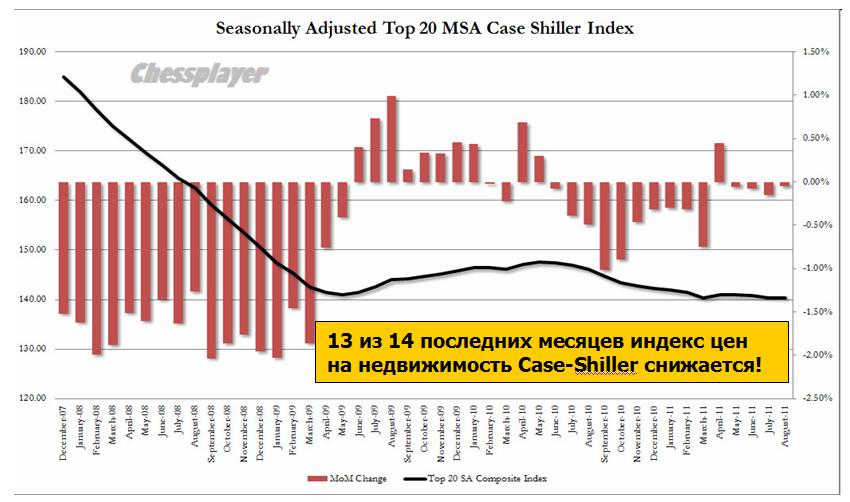

Не столь негативным был Case-Shiller, хотя его снижение в августе оказалось для многих неожиданным. Снижение с начала года составляет 3,8%. Ситуация здесь стабильная, но цены продолжают медленно ползти по второму дну.

После негативного индекса от Conference Board началось неожиданное мощное ралли в золоте и серебре. Думаю, что все-таки оно в большей степени связано с сегодняшней экспирацией опционов на драгоценные металлы.

Бразилия во вторник отклонила идею покупки европейских бондов для того, чтобы помочь еврозоне решить европейский долговой кризис. Хотя выразила готовность делать это через МВФ. Индия и Россия тоже прохладно относятся к идее покупки бондов.

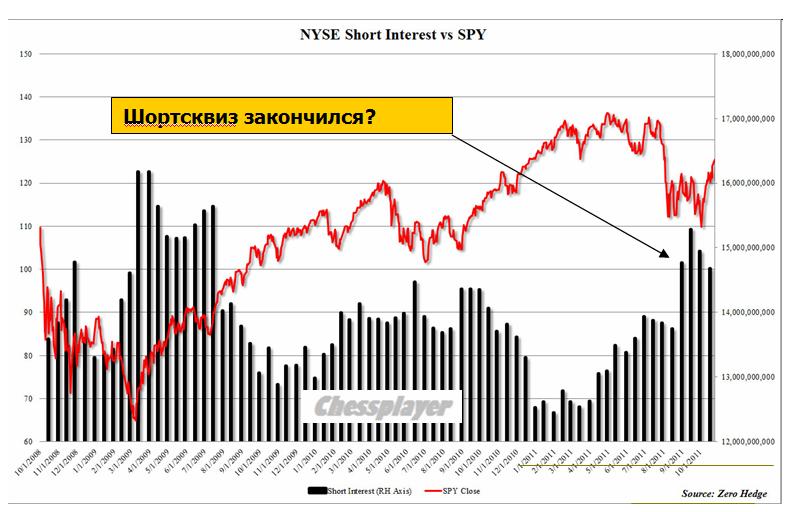

Шорт-интерес на NYSE, как показывает график, минимальный за последние 4 месяца. Это означает, что слабых рук уже осталось мало и, следовательно, дальнейший шортсквиз невозможен.

Одной из главных причин этого ралли был очень большой шорт-интерес по фондовым индексам и евро.

Полагаю, что ралли уже завершилось, и в ближайшие дни нас ждет движение вниз. Насколько оно будет сильным и продолжительным – зависит от того, как дальше будет развиваться ситуация вокруг европейского долгового саммита.

Короткий взгляд на US Treasuries.

Похоже, что сейчас последует пробой из коридора вниз. Индекс Dow в понедельник тоже достиг важной технической цели. На шортокрыле 200-дневную МА не пробьешь! Нужен реальный спрос. Нужен реальный позитив от евросаммита.

Пока там даже при ближнем рассмотрении виден негатив.

Штаты попытались было в среду продолжить рост, но три дня роста подряд оказались не под силу быкам, S&P ушел в хорошую коррекцию к концу дня. В среду дно коррекции возможно будет дорисовываться в течение дня, однако представляется маловероятным, что падение разовьется во что-то значительно большее, пока нет достаточных оснований предполагать окончание тренда вверх. Поэтому в среду рынки должны повернуть на восстановление.

Откат у амеров получился, к 1222 по фсипу. В ноябре может быть выход к 1260-70, вряд ли выше, поэтому достаточно будет закрыть месяц примерно на текущих уровнях в районе 1230, чтобы сохранился хоть небольшой апсайд. Другой вопрос - а что им делать оставшиеся 4 торговых сессии? вот это если честно непонятно, фсип может сходить снова к 1250-55 и вернуться обратно, может сходить к 1196-1200 и вернутся к 1230... прогнозируемого движения не просматривается, если честно, есть только предположение, что отклонение от текущего уровня будет с возвратом к нему же.

Наши вчера тоже выполнили необходимые логические процедуры, вернувшись в моменте ниже уровней пятничного закрытия (мамба была -2.4% на 1446, но закрылась 1462), давая откупить шорты с хорошей прибылью. В принципе точно такие же рассуждения вызывает и наш рынок, 1460-70 по мамбе - хорошие уровни для закрытия месяца, но только непонятно, как мы будем двигаться еще 4 сессии. Поэтому проще всего предположить, что будем играть синхронно с амерами, пипс в пипс.

В понедельник мы предположили, что зона 1476-1491 по мамбе - для шорта (на этой неделе), с целью 1450, а зона 1405-1420 - для лонга, с целью 1460))). Ориентиры мне кажется пока работают. От лонга лучше играть на мой взгляд ниже пятничных уровней, а от шорта - значительно выше, в ноябре возможен выход в зону 1520-40 по мамбе.

Во вторник фондовые индексы США закрылись с существенными потерями вблизи своих внутридневных минимумов. Поводом скорректироваться стала неясность в решении долговых проблем в Европе и слабая макростатистика. Так, индекс цен на жилье S&P/Case-Shiller в августе снизился на 3,8% по сравнению с аналогичным периодом прошлого года (прогноз: снижение на 3,6%), что говорит о сохраняющейся стагнации на рынке жилья. В октябре индекс потребительского доверия в США, рассчитываемый компанией Conference Board упал до отметки 39,8 п. (прогноз: 46,1 п.) – минимум с марта 2009 года. В ходе торговой сессии индекс S&P-500 сохранил позиции как раз на ближайшем уровне поддержки – 1226 п., что пока не меняет текущих растущих тенденций.

Запланированный на среду саммит ЕС и лидеров еврозоны состоится, однако заседания министров финансов и экономики Евросоюза не будет. Почему? У политиков сохраняются разногласия о полномочиях и размерах EFSF, доле списаний греческого долга (предполагается, что размер списания составит 60% от номинальной стоимости), а также об объеме средств, необходимых для рекапитализации европейских банков. По сути, сегодняшний саммит ЕС может оказаться опять бесплодным. Его результаты будут обнародованы сегодня не ранее 22-00 мск.

Ожидания того, что частным инвесторам проведут принудительную «стрижку» государственных долгов Греции, может негативно сказаться на CDS и других сегментах финансового рынка. Тем не менее, курс евро относительно доллара не теряет позиций, оставаясь возле отметки 1,39. На этом фоне цены на нефть марки Brentсохраняют стабильность, торгуясь на уровне $110/барр.

Торги в среду на ММВБ мы ожидаем увидеть с небольшим снижением котировок ликвидных бумаг. Вчера вечером индекс ММВБ вернулся к поддержке на 1450 п., возле которой мы вновь увидели активность покупателей. Сегодня нам предстоит понять было ли вчерашнее снижение локальной коррекцией, или у нас есть шансы провалиться ниже. Пока что спекулянты сдерживают снижение, выкупая рынок на провалах, при этом, осознавая, что «медведи» просто испытывают их терпение. Продав остатки бумаг на росте, на сегодня лучше избрать тактику побыть вне рынка, чтобы оценить возможное направление его движения. Ключевой отметкой разворота индекса ММВБ вниз выступает уровень 1420. Пробой планки на 146 тыс. п. по фьючерсу РТС может вызвать волну продаж с целью на 141 тыс. п.

Polyus Gold International объявила, что откладывает допуск акций к торгам на LSE. ФСФР не усмотрела юридических нарушений в процедуре buy-back ГМК Норильский никель. Однако успокаиваться рано, так как г-н Дерипаска может продавить недовольство правительственной комиссии по стратегическим инвестициям.

Остается меньше 48 часов до того, как очередной евросаммит должен принять судьбоносное для еврозоны решение. Но, появились слухи, что евросаммит будет в очередной раз перенесен.

Во всяком случае, известно, что остается очень много вопросов, по которым еще пока не удалось выработать общую позицию двум главным сторонам переговоров: Германии и Франции.

ОН ШЕЛ КАК БЫК НА КРАСНЫЙ ЦВЕТ!

Рынок, начиная с 4 октября, шел на идее евросаммита как бык на красную тряпку, ни особо внимая рассудку. Весь потенциал позитивных решений уже выбран, но рынок продолжает упрямо идти вверх.

Начавшись с отскока после сильного падения (вызванных ИМХО продажами US Treasuries иностранными фондами после объявления о начале операции «Твист»)) это движение переросло в мощнейшее ралли, не имеющее хоть сколько-то обоснованных причин.

Версии есть разные. Основные из них две следующие:

Надежда на решение европейского долгового кризиса

Большое количество шортов, открытых по евро

Zero Hedge упорно твердит свою версию о том, что нынешнее ралли вызвано причинами, которые должны были вызвать ралли в обратную сторону – медвежье ралли. А именно, что: французские банки, испытывающие жесточайший кризис ликвидности, распродают свои USD-активы и покупают евро. Специально или нет –ZH этого не уточняет. Но коррелирующий с евро на 100%, как отмечает ZH, S&P500 при этих распродажах продолжает идти вверх.

Есть и такая версия: что идет тотальное закрытие позиций со стороны хеджфондов из-за того, что все активы двигаются в одну сторону. Думаю, что причина скорее в другом: массовый вывод средств клиентами после августовского шока в фондовых активах, и сентябрьского шока в золоте и других биржевых товарах.

Уточню, что рост индекса S&P500 в этом месяце - крупнейший месячный рост за последние 11 лет.

Пока разумеется. Ведь месяц еще не закончился.

Нынешний октябрь – совершенно беспрецедентный месяц. Самое удивительное, что рост происходит на фоне нерешенных проблем в еврозоне и главное, что всем очевидно, что они не могут быть решены должным образом.

Несколько вопросов.

Заложено ли в текущие цены 50-60% списание долгов Греции?

Заложен ли в текущие цены риск, что не произойдет должного увеличения фонда EFSF? На каждое важное решение здесь, напомню, требуется разрешение бундестага.

Заложена ли в текущие цены недостаточность средств, которая будет выделена на реструктуризацию банковского сектора?

В последнее время часто звучит версия, что растем ввиду каких-то намеков на новую QE. Притом эти рассуждения звучат от людей, которые говорят дельные вещи и которых я очень уважаю, например Григория Бегларяна, а не просто от радиобалоболов, которых вредно слушать.

Давайте разберемся с этим вопросом? К чему должны вести ожидания программы покупки MBS? К уменьшению ставок по ипотечным кредитам, через спрэды к уменьшению доходности долгосрочных казначейских бумаг и росту их цен.

Когда растут цены на долгосрочные US Treasuries, соответственно падают цены на рискованные активы.

Мы, кстати, видим, что рост доходностей 10-летних казначейских бумаг прекратился и вряд-ли они преодолеют 2,35%.

На начальном этапе ралли доходность 10-летних US Treasuries росла, затем остановилась, хотя рынок акций продолжает расти.

Кто из них прав? Прав всегда сильнейший. Рынок акций – это карлик по сравнению с рынком облигаций.

Кто-то может мне возразить, что QE1 ведь тоже была QE с покупкой MBS. Но тогда ведь ликвидность была совсем другая и ЦЕНЫ были совсем другие...

Отмечу еще тот факт, что в последнее время продолжают расти доходности европейских облигаций, несмотря на чрезвычайно активные интервенции ЕЦБ (прежде всего в итальянские облигации). Над Францией нависает реальная угроза потери наивысшего инвестиционного рейтинга ААА.

После статьи в Гардиан и других слухов начался резкий рост спрэдов между французскими и германскими облигациями

Еще некоторые технические факты.

Индекс Dow вчера не дошел всего 0,2% до 200-дневной МА, а сейчас находится в 0,45%.

Индекс S&P500 вчера дошел до 61,8% коррекции падения от максимумов года и отразился вниз.

Индекс доллара закрылся вчера на 76,03. Это всего в 0,25 % от 200 дневной МА.

Практически по всем валютным парам, по многим другим активам, движение цен утерлось в сильные уровни сопротивления. У меня нет времени их все описывать.

Put/call коэффициент вырос несмотря на рост рынка акций более чем на 1%.

Эта неделя – неделя redemption – вывода денег из фондов.

Стратеги банка JPM предостерегают, что текущее ралли на рынке рискованных активов может завершиться внезапным провалом из-за тотального вывода активов.

Сегодня евросаммит, от которого ждут судьбоносных решений и, скорее всего, не дождутся. И даже если они о чем-то договорятся, то это тоже не повлияет серьезным образом на среднесрочные перспективы рынка.

Об этом нам говорит анализ взаимодействия активов. Обрисую текущую ситуацию с помощью графиков.

В пятницу произошел заметный пробой вверх по фондовым индексам. Месяц назад никто и предположить не мог, что в конце октября мы будем торговаться на 1240 пунктах по индексу S&P500.

Впереди сильные уровни сопротивления.

Полагаю, что пробой окажется ложным и не далее среды произойдет разворот. Тянуть индексы дальше вверх слишком накладно.

Думаю, что эта акция была приурочена к экспирации опционов. Заодно попытка заманить в ловушку любителей игры на пробоях.

Вчера произошло резкое снижение put/call коэффициента. По-видимому, многих игроков просто вынудили закрыть их позиции из-за маржинколов.

Put/call коэффициент впервые с июля месяца в пятницу опустился заметно ниже 200-дневной средней.

РАССМАТРИВАЮ ЭТО КАК СИГНАЛ БЛИЗКОГО ЗАВЕРШЕНИЯ РАЛЛИ.

Все задачи, которые маркетмейкеры могли поставить перед собой, они решили.

Полагаю, что начиная с понедельника опционные трейдеры активизируют покупки путов. Вероятность, что до следующей экспирации индекс S&P500 сходит в район 1160 пунктов гораздо выше, чем в район 1300 пунктов.

Если индексу S&P500 до 200-дневной средней остается 2,9%, то индексу Dow 1,3%.

Индексу доллара остается и того меньше: 0,7%.

Фундаментальных оснований для пробития этих 200-дневных скользящих нет.

Что интересно, индекс NASDAQ пока еще торгуется выше 200-дневной скользящей средней, но на прошедшей неделе чувствовал себя значительно хуже других фондовых индексов.

СИТУАЦИЯ В ЕВРОЗОНЕ

Министры финансов еврозоны ужаснулись отчету Тройки: ситуация в Греции абсолютно безнадежная. Дефолт Греции неизбежен.

Продолжаю считать, что вероятность дефолта Греции в этом году, а именно до 15 ноября очень велика. Дефолтом Греции считается не только отказ от выплаты долгов, но и такая реструктуризация долгов, при которой происходит «кредитное событие», ведущее к активации CDS-контрактов.

В ЕВРОЗОНЕ ОЧИЩЕНИЕ ОТ ДОЛГОВ В ЛЮБОМ СЛУЧАЕ ПРОИЗОЙДЕТ РАНЬШЕ, ЧЕМ В АМЕРИКЕ.

Да, американский рынок облигаций – это громаднейший пузырь токсичных активов, самый огромный в мире.

Но ведь эту токсичность никто не чувствует. Ее пока никто не чувствует!

А какие долги вообще не токсичны? Европейские долги не токсичны? Греческие долги не токсичны? Разве не долги периферийных европейских стран отравили всю банковскую систему Европы, а теперь отравляют бюджетные системы благополучных стран?

Просто мы сейчас живем в токсичном мире!

И европейские долги сейчас токсичнее американских. И разрешение европейского долгового кризиса в любом случае произойдет раньше разрешения американского долгового кризиса.

Индекс доллара скорректировался до важного технического уровня: 5/8 Фибо.

Теперь он очень близко от 200-дневной скользящей средней: всего 0,7%. Золото не реагирует на ослабление доллара.

US Treasuries в пятницу никак не среагировали на пробой в фондовых индексах и остаются в узком коридоре.

Ожидаю, что отсюда доходности развернутся вниз.

Поэтому по большому счету для дальнейшего роста доходностей облигаций нет оснований. Кроме того, программа «Твист» и ожидание новой программы покупки активов, которыми будут по всей видимости ипотечные ценные бумаги, тоже будут толкать доходности долгосрочных US Treasuries вниз.

Надо сказать, что поведение европейский облигаций на прошлой неделе противоречило поведению других активов и свидетельствовало о том, кризис в еврозоне далек от завершения.

Zero Hedge выдвинул интересную идею: нынешний рост связан с мощными продажами USD-активов крупными французскими банками и последующей конвертацией этой выручки в евро. Речь идет не только о фондовых активах, но и разных биржевых товарах: золоте, серебре, меди, других металлах и сырьевых товарах.

Рост евро ведет к росту и других валют относительно доллара.

Автоматизированные торговые системы и просто трейдеры-арбитражеры реагируют на рост евро и других валют покупкой рискованных активов. Это в свою очередь дает банкам более выгодные цены.

Вот такое вот объяснение.

Возможно, Zero Hedge в чем-то и прав.

ДЛЯ РОСТА ЕВРО НЕТ ОСНОВАНИЙ.

Ситуация такова, что независимо от того, какие решения будут приняты в ближайшее время относительно европейского долгового кризиса, для роста евро нет причин.

Если случится дефолт Греции и полномасштабный кризис, то все будут продавать евро.

Если власти еврозоны договорятся между собой, то будут запущены какие-то очень крупные программы количественного смягчения, которые создадут избыточное предложение европейской валюты на рынке. Это тоже в свою очередь приведет к ослаблению евро и укреплению доллара.

Притом укрепление доллара будет не только относительно евро, но и относительно других валют.

Таким образом, по сути все ближайшие сценарии негативны для рискованных активов.

По этой причине наверно многие другие активы, кроме фондовых на прошлой неделе оставались под давлением: золото, металлы, сельскохозяйственные товары продавались.

Как-то это не вяжется с ростом фондовых рынков.

Программа выкупа MBS, о которой говорил на прошлой неделе Тарулло, является дефляционной для большинства активов ( кроме US notes и bonds).

Ближайшие крупные программы количественного смягчения будут европрограммами: QE EURO.

СУТЬ – ОНА В МЕЛКИХ ДЕТАЛЯХ

Интересное движение затеяли в пятницу в USDJPY. И время для него было выбрано не случайно: когда Азия уже крепко спит. Я бы его и не заметил, если бы у меня не сработала заявка, которую я поставил около месяца назад.

Последние действия японских монетарных властей, а именно – увеличение фонда для валютных интервенций до 10 трлн. долларов, валютное свопирование с корейским воном на 30 млрд. долларов ( вот оно куда идет движение капитала – в безопасное место) дают мало надежд быкам по USDYPJ, что им позволят прогуляться хотя бы до 75,5.

Думаю по этому поводу следующее.

Во-первых, пробой в USDJPY использовался как способ искусственно понизить доллар и еще напоследок толкнуть фондовые индексы вверх. За счет кросс-курсов. Срабатывание стопов придало силу этому движению.

Во-вторых, это похоже на ложное движение перед стартом сильного ралли в USDJPY.

Возможно, что это сигнал о том, что скоро возникнет общее ралли в долларе...

В среду и пятницу проводятся ANTI-POMO; следовательно с долларовой ликвидностью со среды будет обстоять хуже.

На следующий неделе проводится также европейский аукцион по предоставлению 12-месячных кредитов. Settlement в четверг. Евро должно быть много.

Это информация к размышлению, а делать выводы и принимать решения – это ваше дело.

Пускай это прозвучит нескромно ( один мой приятель говорит, что скромность украшает тех людей, у кого нет других достоинств), но хочу объективно отметить:

ЭТО БЫЛ ВЕЛИКОЛЕПНЫЙ ВЬЮ РЫНКА!

Сегодня 21 октября – прошел почти месяц. Многие соображения оказались верны, а некоторые остаются актуальными и сейчас.

Вот несколько отрывков из того вью. Хотя рекомендую перечитать его полностью.

Теперь есть несколько вариантов событий.

Все они являются бычьими на краткосрочную перспективу. При этом среднесрочно и долгосрочно я остаюсь на медвежьих позициях.

За оставшиеся два дня, а может быть еще в первые дни следующий недели будет предпринята попытка вернуться в район 1200-1220 пунктов. Это – базовый вариант.

Возможно, что этот отскок зайдет дальше и продлится дольше.

Этот отскок имеет определенные шансы продлиться до 6 октября, и некоторые шансы даже до середины октября, и закончиться относительно продолжительной консолидацией в районе 1200-1230 пунктов.

Ниже я объясню, на чем основан подобный сценарий...

КАК ПОВЕДУТ СЕБЯ ДАЛЬШЕ US TREASURIES?

От этого зависит, в конечном счете, как поведут себя рискованные активы. И рынок акций в том числе.

Следующий фрагмент очень важен для понимания глобальных процессов на финансовых рынках.

Рынок американских казначейских облигаций на распутье: если доходность 10-летних бумаг пойдет выше 2,2%, то с технической точки зрения это будет означать среднесрочный разворот тренда по облигациям и станет позитивным фактором для рынка акций и сырья.

Но это противоречит нынешней цели ФРС – придавить доходность долгосрочных казначейских бумаг, да и выглядеть он будет не очень достойно: результаты противоречат поставленным целям.

Стоит отметить, что воздействуя на американский рынок облигаций, прежде всего на долгосрочный их спектр -так называемый длинный конец кривой доходности, можно управлять развитием процессов на всех финансовых рынках.

Таким образом, правительство Китая или суверенные фонды тех же европейских стран, входящих в ЕС, могли бы уменьшить стресс в финансовой системе, продав часть принадлежащих им долгосрочных US Treasuries.

Очень важный и принципиальный момент: ИМХО одна из причин, по которой Фед запустил программу «Твист» - Фед захотел вернуть себе контроль за длинным концом кривой доходности US Treasuries.

Сейчас у него такого контроля нет; думаю, что Китай контролирует его в неменьшей степени. После завершения операции «Твист» эта сторона кривой доходности окажется в полном владении Феда.

Мой прогноз относительно поведения US Treasuries, который я дал за несколько дней до этого, кстати тоже полностью подтвердился.

И мой прогноз, что иностранные инвесторы станут активно продавать трежеря после объявления программы «Твист».

Сейчас длинная сторона кривой доходности US Treasuries определяет в общем и целом все на финансовых рынках: цены на все активы.

На мой взгляд существует вероятность 60/40, что пробой доходности вверх все-таки произойдет. Он окажется временным, это не станет среднесрочным разворотом, но это позволит рынкам вздохнуть свободнее, а индексу S&P500 подняться в район 1220-1230 пунктов.

Существует очень небольшая вероятность, что S&P500 даже сможет подняться в район 1250-1270 пунктов.

В чем главная идея этого сценария?

Следующий фрагмент:

Идея в том, что перед армагедоном, вызванным предстоящим дефолтом Греции, неважно какой он будет – маленький или большой, необходимо подняться как можно выше и желательно распродаваться там какое-то продолжительное время.

Я не знаю, какие новостные темы подбросят нам в качестве объяснения (самая тривиальная – инвесторы поняли, что активы стоят дешево). Суть в том, что дефолт Греции будет означать очень сильное падение, и я полагаю, что в штабах крупнейших инвестиционных домов уже примерно знают, когда это может произойти.

По моей оценке, как я уже писал, это произойдет в интервале 15 октября - 15 ноября.

Сейчас я не так уверен в том, что дефолт Греции состоится в этот промежуток времени.

Хотя считаю, что шансы все-равно близки к 50%, даже несмотря на отчеты Тройки и то, что уже почти дали очередной транш.

Потому что помимо всех этих Троек, Меркози и прочих есть еще народ Греции, который противится этой помощи, который не хочет жить по правилам, которые им навязывают европейские бюрократы.

В стране непрекращающиеся беспорядки, ЗДЕСЬ УЖЕ ДАВНО НИКТО НЕ РАБОТАЕТ, ВСЕ БАСТУЮТ.

Из-за мер строгости у налогового ведомства нет чернил, чтобы печатать налоговые требования.

Неужели они через Рождество и Новый Год будут переносить все это безобразие?

И последний фрагмент

Подводя итог: у меня бычий краткосрочный взгляд на рынок. Ожидаю, что по меньшей мере до начала следующей недели рынки будут расти. Есть немалые шансы, что с коррекциями рост продолжится до среды-четверга следующей недели.

Есть шансы, правда незначительные, что рост продлится до 10-15 октября и индекс S&P500 достигнет 1220-1250 пунктов.

При этом может возникнуть продолжительная консолидация выше 1200 пунктов.

Последние 8 торговых сессий мы имеем продолжительную консолидацию (1190-1230 пунктов). И я думаю, что рынок все это время распродается: идет процесс распределения, а не накопления. Потому что помимо Греции есть еще очень много разных проблем.

МАЛО ТОГО, СЕЙЧАС Я ВЫСКАЖУ ВООБЩЕ СОВЕРШЕННО УДИВИТЕЛЬНУЮ ВЕЩЬ.

Даже если на евросаммите будет принят любой план спасения, который превзойдет самые смелые ожидания, то он все-равно приведет максимум через месяц к развороту и уходу от рисков.

ПОТОМУ ЧТО ЛЮБОЙ ПЛАН ЭТО БУДЕТ QE EURO, А НЕ QE USD.

Это будет количественное смягчение в евро, а не в долларах. Переизбыток евро приведет к укреплению доллара и это будет давить на рискованные активы.

Почему то никто не обращал внимание на эту очевидную вещь!

Я ожидал, что разворот произойдет во вторник. Но разворот, похоже, произошел уже вчера. Безостановочное движение вниз в течение всей сессии. Ни одного часового бара с положительным закрытием.

Ралли в 150 пунктов по индексу S&P500 закончилось.

Информационным поводом к нему стали заявления германского министра финансов Шойбле. В интервью агентству ARD еще в воскресенье тот заявил:

«Долгосрочное решение для Греции невозможно без списания долгов, и вероятно это списание должно быть больше, чем это рассматривалось летом».

Частные инвесторы летом согласились на списание 21% долга. На прошлой неделе европейские официальные лица заявляли, что списания будут примерно на уровне 30-50%.

Если же посмотреть на греческие облигации, то многие из них торгуются по 35 центов за евро: то есть они показывают, что списание составит от 60 до 70%

Еще одним ушатом холодной воды для рынков в понедельник стали слова того же германского министра финансов Шойбле о том, что «евросаммит не представит определенного решения европейского долгового кризиса».

Канцлер Германии Ангела Меркель, в свою очередь, тоже придавила недавний оптимизм, заявив, что поиски выхода из кризиса продолжаться в будущем году.

Здрасьте, вот те раз. Две недели мы росли на том, что в конце октября европейский долговой кризис закончится, а теперь оказывается, что поиски продолжаться в будущем году.

ВОЗВРАЩЕНИЕ К РЕАЛЬНОСТИ

Таким образом, мы наблюдаем начавшийся переход от шапкозакидательских настроений к умеренно пессимистичным. Возможно, что на следующей неделе они сменяться апокалиптическими...

Индекс S&P500 так и не сумел преодолеть августовский максимум. Маркетмейкеры посчитали, что пробитие диапазона с целью выбивания стопов является слишком дорогостоящей затеей.

Техническим сигналом перехода от эйфории к пессимизму станет пробитие уровня 1185 пунктов по американскому фьючерсу. Ночью уже было 1187,25.

Собственно весь рост был искусственным. С 4 октября индекс S&P500 вырос на 150 пунктов практически ни на чем. На голословных утверждениях о том, что скоро европейский долговой кризис закончиться. В духе: «Все будет хорошо – я это знаю!»

По вопросу участия частных инвесторов, также как и по вопросу расширения EFSF никогда не было согласия.

Впрочем думаю, что на этой неделе индекс S&P500 останется в диапазоне 1170-1230 пунктов по индексу S&P500.

Из вчерашнего вью рынка:

В целом мы может увидеть боковую торговлю всю следующую неделю в следующих интервалах: 1172-1230 пунктов по индексу S&P500, 2,00-2,25% доходности по 10-летним US Treasuries, и евро 1.36-1,385. Эти уровни взаимосвязаны между собой. Событий, которые бы заметно сдвинули этот диапазон в какую-то сторону, пока не просматривается...

Ожидания 23 числа еще будут поддерживать рынок на этой неделе. А вдруг какой голубиный сюрприз...?

Но на негативные новости рынок на этой неделе будет реагировать гораздо охотнее, чем на позитивные. И по евро уровни все-таки будут ниже...

ФРАНЦИЯ ПАДАЕТ В ГЛАЗАХ РЕЙТИНГОВЫХ АГЕНТСТВ

Рейтинговые агентства продолжают кошмарить Францию. Moody’s объявила, что метрики Франции ухудшились. Они самые слабые среди ААА-стран.

Из заявления Moody’s:

«В ближайшие месяцы Франция может столкнуться с проблемами – возможно, потребуется дополнительная поддержка европейским странам или собственной банковской системе, что повлечет за собой значительный рост заимствования. Moody’s будет пристально наблюдать за Францией в ближайшие месяцы».

Moody’s втoрил вчера Deutsche Bank.

Спрэд между 10-летними германскими и французскими бондами вчера расширился до рекордных 95 пунктов вследствие опасений, что рейтинг Франции может быть переставлен на понижение.

Что это означает?

Это означает, что качественных активов с фиксированной доходностью станет еще меньше. Среди европейских долговых бумаг, имеющихся в большом объеме, остаются только германские.

НА БЕЗРЫБЬЕ И РАК - РЫБА

Дефицит долговых бумаг должного качества увеличит спрос на американские долговые бумаги. Со всеми вытекающими последствиями для рискованных активов.

Техническая картина в US Treasuries похожа на разворотную.

Если ситуация в еврозоне будет ухудшаться, или если рейтинг Германии окажется под угрозой ( в случае существенного расширения EFSF), то не исключено и движение доходностей ниже 1,7%. А куда деваться бедному инвестору? На безрыбье и рак – рыба.

Операция «Твист» тоже способствует снижению доходностей долгосрочных американских казначейских бумаг.

Put/call коэффициент

А как оценивают ситуацию на рынке профессиональные игроки – опционные трейдеры?

В течение всего октябрьского ралли put/call коэффициент не опускался ниже 200-дневной скользящей средней и имел определенно медвежьи значения (больше 1). Вчера put/call коэффициент совершил скачок к 1,18.

P.S.Еще Джесси Ливермор писал:

Рынком можно манипулировать лишь в краткосрочной перспективе.

В четверг в 16.30 по Нью-Йорку, когда в Москве уже за полночь, выходит отчет H4.1 Федрезерва, который в последнее время стал очень важным с точки зрения перспектив движения рынков.

На неделе, которая закончилась в среду -12 октября, было продано еще американских казначейских бумаг на сумму 17,7 млрд. долларов.

В статье «Причина ралли – китайский фактор?» я высказал предположение, что главной причиной ралли, которое мы сейчас наблюдаем, являются активные продажи US Treasuries китайцами в ответ на недружелюбные действия американских законодателей. Эти инициативы не имеют практически шансов реально быть осуществимыми, однако очень злят китайцев.

Может быть, это такая проверка готовности китайцев отвечать на подобные действия?

На рисунке внизу показан график изменения активов, находящихся на кастодиальном счету Федрезерва , и их недельное изменение.

Может ли это стать сменой тренда?

Китай это продает или кто-то другой – доподлинно узнать невозможно. Даже данные TIC, которые выйдут через 2 месяца, не дадут достоверного ответа на этот вопрос. Поскольку китайские правительство и фонды покупают на аукционах Казначейства не только от лица Indirects (иностранные суверенные фонды), но и от лица Directs – через частные фонды, имеющие британскую юрисдикцию.

Китайцы стараются тщательно маскировать свои действия на американском рынке облигаций.

Это серьезный сигнал для американских монетарных властей, который те не могут игнорировать, поскольку может спровоцировать массовый сброс американских казначейских облигаций инвесторами по всему миру. Это угроза для доллара – его статуса главной мировой резервной валюты, благодаря чему Америка имеет финансовый контроль над всем миром.

Операция Твист имеет цель снизить влияние китайцев на длинный участок доходности. Даже крупный чиновник Феда – глава ФРБ Филадельфии Плоссер признал в своем выступлении, что операция «Твист» - это не монетарная, а бюджетная политика.

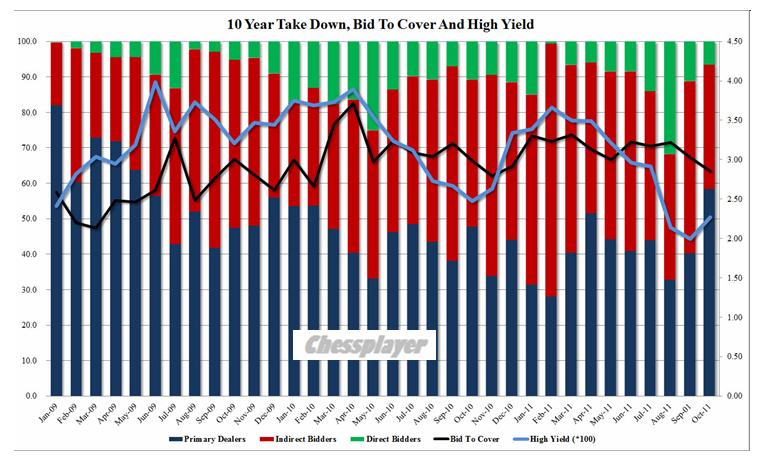

Вчерашний аукцион по 10-летним US notes оказался очень примечательным, поэтому я хочу остановиться на нем поподробнее.

Bid To Cover был 2,86 - наиболее низким с ноября 2010 года (тогда было 2,8). Средний долгосрочный Bid To Cover = 3,10.

Indirects (зарубежные инвесторы) взяли всего 35% от всего объема в 21 млрд. долларов – это минимальное их участие с февраля 2010 года. Максимум составлял 81% !

Directs ( американские инвесторы, не относящиеся к первичным дилерам) тоже проявили мало интереса к аукциону: только 6,4% при среднем участии 10,7%.

Так кто же их покупал? Первичные дилеры!

Первичные дилеры взяли 58,5% бумаг, наивысший объем с мая 2009 года.

Операция «Твист» в действии.

Выводы:

Слабое участие Indirects показывает, что китайцы бойкотировали это событие.

Это их ответ Большому Сэму на антикитайский законопроект, который прошел через сенат днем раньше.

Думаю, что они не только не покупали US Treasuries, но, возможно, и продавали имеющиеся у них уже облигации на вторичном рынке.

На рисунке внизу видно, что как раз примерно неделю назад, когда было назначено голосование по законопроекту, была пробита вниз консолидация по US Treasuries.

Не это ли стало причиной столь мощного ралли в рискованных активах?

Самое интересное, что вся эта акция не имеет никаких перспектив. Даже если законопроект пройдет палату представителей, его не подпишет президент.

Много шуму из ничего!

Среди разных версий последнего ралли – заявление о рекапитализации банковского сектора, снижение напряженности вокруг Греции и даже предположения, что ралли связано с начавшимся сезоном отчетом, которое высказал Александр Потавин, мне кажется что версия «китайского фактора» является наиболее убедительной.

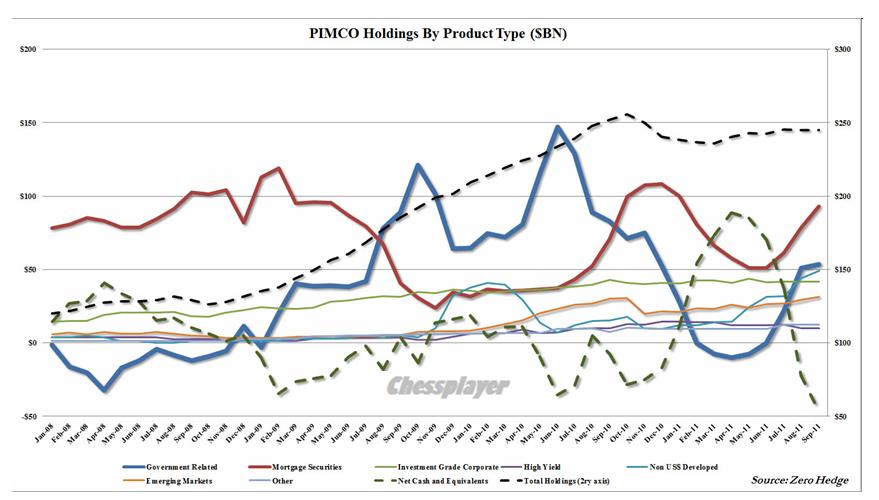

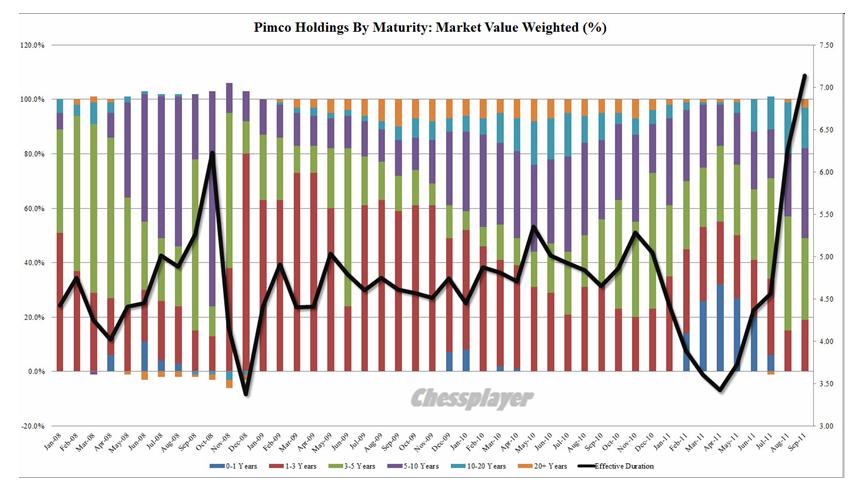

Вышел очередной отчет фонда PIMCO. Как изменились активы крупнейшего в мире фонда облигаций за прошедший месяц?

Основные наблюдения:

Флагман PIMCO Total Return Fund:

Сильное увеличение MBS (Mortgage Backed Securities) – облигаций, обеспеченных ипотечными займами.

Активы, состоящие из казначейских бумаг, остались не прежнем уровне – 21%.

Рекордно низкое количество кэша.

Но самое впечатляющее мы видим на втором рисунке: средний срок погашения бумаг (maturity) увеличился до рекордных 7 лет.

Вывод: скорее всего следующий этап QE будет включать покупку MBS. Во всяком случае, PIMCO готовится к тому, что следующий QE коснется именно этих бумаг.