Вчерашний аукцион по 10-летним US notes оказался очень примечательным, поэтому я хочу остановиться на нем поподробнее.

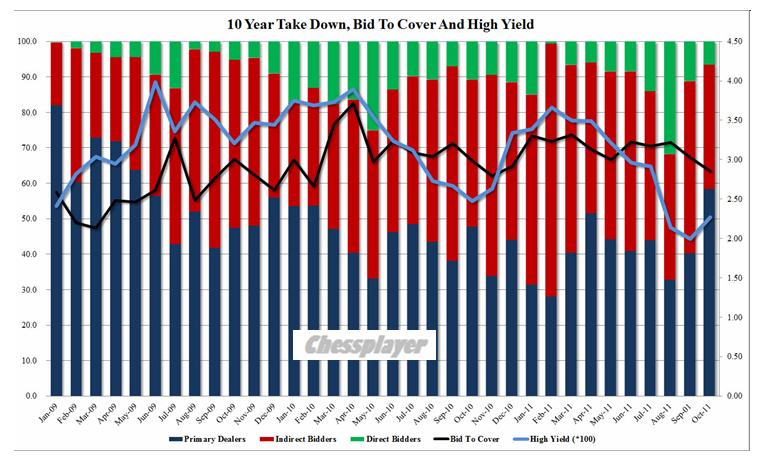

Bid To Cover был 2,86 - наиболее низким с ноября 2010 года (тогда было 2,8). Средний долгосрочный Bid To Cover = 3,10.

Indirects (зарубежные инвесторы) взяли всего 35% от всего объема в 21 млрд. долларов – это минимальное их участие с февраля 2010 года. Максимум составлял 81% !

Directs ( американские инвесторы, не относящиеся к первичным дилерам) тоже проявили мало интереса к аукциону: только 6,4% при среднем участии 10,7%.

Так кто же их покупал? Первичные дилеры!

Первичные дилеры взяли 58,5% бумаг, наивысший объем с мая 2009 года.

Операция «Твист» в действии.

Выводы:

Слабое участие Indirects показывает, что китайцы бойкотировали это событие.

Это их ответ Большому Сэму на антикитайский законопроект, который прошел через сенат днем раньше.

Думаю, что они не только не покупали US Treasuries, но, возможно, и продавали имеющиеся у них уже облигации на вторичном рынке.

На рисунке внизу видно, что как раз примерно неделю назад, когда было назначено голосование по законопроекту, была пробита вниз консолидация по US Treasuries.

Не это ли стало причиной столь мощного ралли в рискованных активах?

Самое интересное, что вся эта акция не имеет никаких перспектив. Даже если законопроект пройдет палату представителей, его не подпишет президент.

Много шуму из ничего!

Среди разных версий последнего ралли – заявление о рекапитализации банковского сектора, снижение напряженности вокруг Греции и даже предположения, что ралли связано с начавшимся сезоном отчетом, которое высказал Александр Потавин, мне кажется что версия «китайского фактора» является наиболее убедительной.

Американский рынок не стал устраивать передышки, и устроил еще один день снижения, на этот раз очень сильного. Вчера случилось чуть ли не сильнейшее падение индекса S&P500 за год (-2,56%) и все это случилось после того, как, наконец, был разрешен кризис вокруг лимита госдолга. Даже не последовало естественного в такой ситуации отскока.

Хотя я не являюсь сторонником теорий заговора, возможно, я и ошибаюсь, но, на мой взгляд, основным драйвером для нынешнего падения является именно то совещание первичных дилеров, которое прошло в пятницу в ФРБ Нью-Йорка, и о котором я писал вчера. Думаю, что основным вопросом, который там обсуждался – это как обеспечить спрос на американские казначейские бумаги.

Не обсуждалось никаких планов с учетом непредвиденных обстоятельств

Никаких решений по поводу аукционов Казначейства на будущей неделе

Обсуждения фокусировались на «рыночных условиях»

Первичные дилеры и ФРБ НЬю-Йорка согласились с тем, что конгрессу следует действовать быстро и поднять потолок госдолга

Чтобы обеспечить спрос на US Treasuries, необходимо спровоцировать бегство инвесторов из рискованных активов.

А для этого необходимо создать стресс на рынках. Для первичных дилеров – это дело техники. Рецепты – просты, как три копейки. Нужно устроить обострение европейской долговой проблемы? Пожалуйста. Начинаем усиленно продавать облигации проблемных стран еврозоны, CDS бьют рекорды.

Говорящие головы по Блумбергу объясняют чайникам: «вопрос с госдолгом решен – теперь на первый план выходят долговые проблемы европейский стран». Но почему именно сейчас они выходят на первый план? Кто решил, что они должны выйти на первый план? Может быть кому-то надо, чтобы они сейчас вышли на первый план?

Почему именно сейчас вдруг потребовалось продавать облигации тех проблемных стран? На прошлой неделе они никого не волновало, а сейчас вдруг о них вспомнили. А почему о них не вспомнить на следующей неделе?

Поймите, что европейский долговой кризис, хотя, конечно, он реально существует, но для текущей ситуации на рынках это марионетка, а всякие эти облигации, CDS являются ниточками, за которые кукловоды (первичные дилеры) этих кукол дергают.

Есть еще несколько других таких марионеток. Вторая марионетка по значению сейчас – «состояние американской экономики». Эффект воздействия почти точно такой же. Ниточки – это цифирки, которые легко подправить куда надо. Манипуляции со статистикой – за гранью всяких приличий.

Эту марионетку уже тоже активно задействовали: наверно все будет очень серьезно.

Цель на сегодня: направить «флюгер» глобального риска (индекс S&P500) в направлении «юг» (уход от рисков).

Билл Гросс называет финансовыми репрессиями то, что происходит сейчас на рынках.

Финансовые репрессии – это когда инвесторов «вынуждают» вкладывать деньги в финансовые инструменты, которые обеспечивают слишком маленькую доходность. С учетом инфляции эти инвестиции имеют заведомо отрицательную доходность.

В условиях стресса приходится вкладывать деньги в US bonds. Это не очень выгодный в плане доходности, но (пока еще) очень надежный и (главное!) емкий инструмент.

Финансовые репрессии имеют вторую, далеко не побочную цель: обеспечить условия для запуска новой программы количественного смягчения. QE2 почти не оказала позитивного влияния на американскую экономику. Зато вызвала приступ инфляционной истерии по всему миру и Фед за это сильно осуждают. Все должно стать плохо, очень плохо, чтобы ФЕД получил право на начало нового количественного смягчения.

Похоже, что операция «подготовка к QE3» началась. До какого уровня должны упасть рынки, чтобы появился обоснованный повод начать QE3? 1220 пунктов по индексу S&P500 – этого безусловно мало.

Это, на мой взгляд, должно быть как минимум 1150 пунктов.

Bob Janjuah из Номуры считает, что это должно быть 1000 пунктов по индексу S&P500. Скорее всего, Боб окажется прав. Он очень тонко чувствующий рынок стратег.

Стало актуально еще раз перечитать очень содержательную статью

Похоже, что события начали развиваться по сценарию «жесткого приземления».

Из статьи Bob Janjuah

Главным здесь станет то, что QE3 будет отодвинут до конца 2011/начала 2012 года из-за чрезвычайно негативного воздействия, которое окажет проводимый Федом QE2 на инфляцию (глобальную) и значительных опасений по поводу доверия к проводимой Федом политике. Мы думаем, что и в этом случае QE3 вероятен, но считаем, состояние рынков рискованных активов и экономики США (особенно безработица) должны заметно ухудшится, прежде чем Фед сможет создать «вероятный» случай и собрать поддержку для проведения QE3. На наш взгляд в случае сценария жесткого приземления во втором полугодии дела должны стать намного хуже. Нам кажется, что очень большое количество долга и напечатанных денег было использовано для того, чтобы «купить» восстановление, которое не имеет реальной опоры ( в частности развивающиеся экономики – BIC- будут вынуждены замедлить свой рост из-за высокой инфляции внутри страны и тем самым остановят намертво глобальный суперцикл производства, который является единственным реальным источником сильного роста в США). И как только QE2 остановится и другие стимулирующие меры будут свернуты (возможности для бюджетной поддержки уже исчерпаны на наш взгляд), то сразу обнаружится, из чего сделано новое платье короля. И хотя в случае жесткого приземления в первоначальной фазе продолжения смягчения индекс S&P500 может достичь 1400/1440 пунктов, но к концу года он может быть ниже 1000 пунктов.

Появились публикации о различных нетривиальных индикаторах ( и это не случайно), которые указывают на то, что ВСЕ ВОЗМОЖНО БУДЕТ ОЧЕНЬ СЕРЬЕЗНО

Одним из таких индикаторов являются цены на акции аукционного дома Sotheby's – индикатор доступа к легким деньгам.

По мнению Шона Корригана, главного инвестиционного стратега Diapason Commodities Management, одним из наилучших индикаторов фондового рынка, а также общего состояния мировой экономики является динамика акций аукционного дома Sotheby's. Как следует из нижеприведенного графика, акции компании безошибочно «поймали» все три крупнейших коллапса за последние 20 с лишним лет.

«О том, что рынок прошел свой пик, можно уверенно судить, исходя из трех критериев:

1) индикатор RSI достиг зоны перекупленности (критерий удовлетворен); 2) месячное закрытие произошло ниже 12-месячной скользящей средней (критерий удовлетворен) и 3) MACD пересек сигнальную линию сверху вниз (критерий почти удовлетворен). Таким образом, акции Sotheby's вот-вот подадут сигнал о том, что текущий период дешевых денег и надувания спекулятивных пузырей в рискованных активах подошел к концу, и, в отсутствие новых монетарных стимулов, доллар резко подорожает, а остальные активы подешевеют», — говорит господин Корриган.

Кстати, этот факт отмечал еще Марк Фабер в начале года

Он писал: Однако, очень интересно, что пики в цене на акции Sotheby's очень часто совпадают с пиками рынка акций (2000 и 2007 года), а минимумы с минимумами рынка акций (2003 и 2009). Я ни хочу из этого делать вывод, что акции Sotheby's являются прекрасным рыночным индикатором, но пики этих акций действительно сигнализируют о повышенной спекулятивной активности рынка акций.

Палата представителей США вчера проголосовала за увеличение лимита госдолга 269 голосами против 161, устранив, таким образом, самое большое препятствие на пути к тому, чтобы избежать технический дефолт. Контролируемый демократами сенат будет голосовать по этому плану во вторник и нет никаких сомнений, что план будет принят.

Новость о достижении соглашения в воскресенье наводила оптимизм вплоть до начала американской сессии.

Затем вышел индекс деловой активности PMI: вышел намного хуже ожиданий. Удивительно, как сильно могут не сбываться ожидания экономистов? Знак вопроса здесь неспроста.... если это кому-то надо, то уже не так удивительно.

Гораздо более меня удивило, какую сильную негативную реакцию у рынка вызвала эта новость. Весь оптимизм как рукой сняло.

Вчера нам продемонстрировали уже хорошо забытый рыночный рефлекс: сильное падение на отрицательных экономических данных. У рынков как бы отшибло в памяти, что подобные данные – это очень удобный повод для начала обсуждения вопроса о QE3.

Меня бы меньше удивило, если бы рынок на этой новости начал расти. А вместо этого, в последующие несколько часов последовало падение американского фьючерса на целых 40 пунктов.

Притом стоит отметить, что странно, это сильное падение произошло в преддверии вполне ожидаемых положительных результатов голосований в палате представителей и сенате.

Интуиция подсказывает мне, что здесь что-то не так.

Проследим дальше, что еще произошло вчера.

Вчера произошло важное событие с технической точки зрения с индексом S&P500: впервые с сентября прошлого года была пробита вниз 200-дневная скользящая средняя. И хотя закрытие произошло выше этого важного технического уровня, но опыт говорит, что через несколько дней рынок туда вернется.

Случайно или нет, но одновременно с пробитием вниз 200 МА произошло другое важное событие, скорее фундаментальное, чем техническое, с US Treasuries. Был пробит важный диапазон 2,8-3,1% по доходности в 10-летних бумаг ( и соответственно ключевые уровни в других бумагах). Об этом диапазоне я много писал на блоге. Многие крупные игрки, в том числе Goldman Sachs, считали еще два месяца назад, что доходности UST ниже этого уровня не опустятся.

Случайно или нет, но этому событию предшествовало совещание в пятницу в Феде первичных дилеров. Якобы их собирали на случай технического дефолта, а так, кто знает, что там на самом деле обсуждалось.

Я абсолютно не верю в то, что агентство S&P понизит рейтинг США, если ему это не укажут сделать. Это просто страшилка, которой пугают рынки, и чтобы объяснить его поведение.

Почему должны расти цены на американские облигации, если рынки бояться понижения рейтинга ? Ни один из попугаев, выступавших на CNBC или Блумберге, не попытался ответить на этот вопрос.

Мое предположение, что вчерашние покупки в UST были скоординированы на совещании первичных дилеров; соответственно, покупая трежеря, они продавали акции.

Не исключено, что данные по PMI были сфальсифицированы с целью вызвать ралли в UST.

Еще один аргумент: начавшееся после воскресных договоренностей между республиканцами и Обамой ралли в акциях не должно было так внезапно оборваться еще до их официального утверждения в конгрессе!

Что дальше ждать на рынке? Теперь я бы ожидал проторговки диапазона 1260-1300 пунктов по индексу и возвращения индекса S&P500 в район примерно 1300 пунктов на позитиве от официального повышения лимита госдолга. Затем падение фондовых рынков возобновится и индекс S&P500 придет к нижней границе фундаментального равновесного диапазона на 1250 пунктах.

На совещание в Феде не были приглашены представители Китая, Японии, России, стран ОПЕК и других крупных держателей американских казначейских бумаг. Поэтому не факт, что они будут поддерживать дальнейшее ралли в US Treasuries.

Но если брать по аналогии с прошлым годом, а пока все развивается по похожему сценарию, то рост в US Treasuries может продлиться вплоть до объявления новой программы выкупа казначейских бумаг Федом.

Скорее всего в течение этого времени S&P500 будет перемещаться в диапазоне 1250-1300 пунктов, хотя возможно краткосрочное снижение и в район 1220 пунктов, если вновь обострится долговой кризис в одной из европейских стран.

Старая трейдерская пословица «Тренд – твой друг» устарела. Теперь не тренд, а кукл – твой друг! На нынешнем рынке важно понять эту простую истину!

Важно смоделировать и понять действия коллективного кукловода в лице Бернанке, Дадли, Гейтнера, Сака, Макфейна и неизвестных широкой публике финансовых гениев, стоящих за их спиной и обладающих возможно не меньшим влиянием на протекающие процессы.

Сформировалась новая парадигма рынков. Ни фундаментальный ни технический анализ на нем не работает. На нем работает новая теория рынков: кукловодческий анализ (кукловодство).

Праймдилеры работают в очень тесном контакте с ФРБ Нью-Йорка и фактически обладают эксклюзивной инсайдерской информацией о ситуации в денежной системе и планируемых действиях монетарных властей, недоступной другим участникам рынка, которая позволяет им получать прибыль из будущих действий Федрезерва. Встречаясь между собой регулярно, праймдилеры фактически создали единый картель и имеют идеальные возможности для манипулирования рынками. Это следует из описания механизма работы дилердеска на официальном сайте ФРБ Нью-Йорка.

Америка за последние десятилетия приобрела очень много социалистических черт, но только в отличии от государств, которые строили коммунизм и руководство страной осуществляла коммунистическая партия, в Америке руководство страной осуществляет банковский картель.

Управление монетарными процессами в американской и мировой экономике все больше напоминает Госплан Советского Союза. Мне встретилась такая цитата недавно:

"It is impossible to fight central bank planning"To fight the central party planning exposes your wealth to being officially confiscated!

Sounds like something Karl Marx would have said?

Невозможно бороться с планированием центрального банка! Борьба с подобным централизованным планированием ведет к официальной конфискации вашего богатства.

Звучит, как будто эти слова произнес Карл Маркс, не правда ли?

Открываю эту занятную тему статьей знатока повадок кукловодов Павла Спайделла.

Ну, что? Мандражируете, страшно перед окончанием QE2? Не знаем, что, куда и как пойдет? А то! Видите к чему нас довела новая посткризисная матрица? Теперь мы не на компании смотрим, входящие в индекс. Какая разница, какие финансовые показатели и балансы компании Intel, ведь котировки акций Intel от этого не зависят, не так ли? Они или любые другие могут падать так долго, как падает рынок и никто не будет вдаваться в частности, когда финансовые потоки сметают все на своем пути. И нас, по сути, далеко не интересуют макроэкономические данные, ведь формирование трендов на финансовых рынках уже давно происходит в отрыве от реальной экономики, а зачастую и вовсе в дивергенции. Разве нет? ))

Субординация финансовых рынков нарушена до такой степени, что процессы предельно дискретны. Теперь главный вопрос заключается в том: будет ли новая порция ликвидности на рынках или не будет. Что происходит вне финансовой матрицы – это вопрос сугубо вторичный. Ну, стали несколько сотен миллионнов человек в мире беднее после куебической вакханалии в связи с ростом цен на комодитиз и что из этого? Ведь банкиры не об этом думают, да и никогда такими вопросами себе голову не забивали! В такой сложной ситуации они думают о спасении бизнеса «нам бы только ночь простоять да день продержаться». Да и экономика также всех интересуют в последнюю очередь и используется лишь для задания нужного информационного фона.

При этом все интерпретируется в контексте денежно кредитной политики. Вышли данные по зашкаливающей инфляции. Ведь смотрят не на то, хорошо это или плохо для экономики, а на то, как это повлияет на настрой монетаристов. Или вышли плохие данные, ведь значит плохо все, но только не у нас! Ведь плохие данные могут означать, что QE2 не помогло, поэтому QE3 на походе! Аналогичный поворот, но с хорошими данными. С одной стороны, а чего печалиться, если статистика неплохая, а с другой стороны значит программа работает. Т.е. они создали условия, где любая интерпретация имеет право на существование и правила игры они меняют в одностороннем порядке полностью на свое усмотрение ))

Было бы ошибкой предполагать, что столь мерзотные макроэкономические данные, которые достаточно явно свидетельствует о ярковыраженной экономической стагнации в сторону рецессии, могли бы стать причинной слома энтузиазма и хребета быков. Хотя бы потому, что эти факты им никак не мешали разгонять котировки пол года с сентября 2010 по февраль 2011. При этом совершенно понятно, что ни у одного человека не было каких либо ожиданий в сторону того, что запуск количественного ослабления может хоть как-то повлиять на экономическую активность в лучшую сторону. Ведь мы все знаем, что QE2 не для реального сектора, а для финансового!

Так же, чтобы растворить неопределенность в связи с лимитом гос.долга, которые некоторые могли воспринять как факт к тому, что ФРС ослабила клапана, начала сбавлять темпы, а то и, упаси бог, приостановила действие программы. Так вот, нет ничего такого. Жарит по полной программе! )) К 1 июня с момента начала программы скупили трежерис на 690 млрд, погасили MBS и агентских бумаг на 164 млрд, итого чистая инъекция в финансовую систему составили 526 млрд, что лишь немногим не дотягивает до 600 млрд.

Кроме того за последний месяц они в среднем скупали по 26.1 млрд в неделю, тогда как несколько недель назад темпы были около 20 млрд в неделю. Т.е. темпы увеличили более, чем на 30% до максимальных за все время действия QE2! Иными словами процесс выполнения QE2 идет без каких либо задержек и сокращений – в полном объеме!

Но рынки падают, как же так, если ФРС все скупает? Если следовать классическому стереотипу, согласно которому QE2 затевалось исключительно для первичных дилеров, то тогда последние 12 месяцев можно разбить на несколько стадий. Период с мая по август 2010 года можно рассматривать, как отрезок аккумуляции длинных позиций по всем направления со стороны инсайдеров и первичных дилеров. С сентября 2010 по февраль 2011 – период входа в рынок институциональных инвесторов и предельно агрессивная реклама фондовых рынков, которая исходила от СМИ и брокерских контор.

С марта по июнь 2011 – это процесс выхода инсайдеров и парней из GS и JPM с рынка по хаям при условии относительно благоприятной конъюнктуры, как единственная возможность выхода на таких объемах. Т.е. если теория верна, то их прибыль составляет около 20% при плече 1(где средняя покупка возле 1100 с мая 2010 по август 2010, а средняя продажа около 1310 с марта 2011 по июль 2011).

Далее, если следовать классическому сценарию в таких моментах, то после того, как портфель сольют, то необходим вход, который может произойти только при условии затяжного падения. Ведь они не могут войти за одну секунду в рынок без проскальзывания, как мы? Им нужно около 3-4 месяцев, чтобы прогнать пару сотен миллиардов долларов через рисковые активы, а для этого должны быть накопленная позиция, где покупки при падении и продажи при росте.

Следовав данной концепции, то получается, что обвал рынков должен начаться ближе к июню, где пик обвала придется на август и где-то 1.5 месяца топтания на дне. Разумеется все это под аккомпанемент страшилок про долговой кризис в Европе, замедления экономического роста в США и Европе, проблем с договоренностями по лимиту долга в США, вероятных косяков в размещениях трежерис, которые могут возникнуть после того, как ФРС уйдет с рынка, плюс ко всему сюрпризов из Китая и Японии, ну и, разумеется, основные темы в такие периоды, как проблемы в балансах у банков.

Все для того, чтобы начать 3 фазу количественного ослабления ближе к октябрю 2011. По крайней мере, они могут все довести до таких удручающих кондиций, что даже оголтелые противники ФРС будут молить о пощаде и просить QE3 )) А дальше все по старому. Ралли на первом этапе и начало стадии «пробуксовки». По крайней мере, я не удивлюсь, если каждое следующее QE будет давать все меньший эффект на финансовые рынки, т.к. ликвидность будет элиминироваться, как в черной дыре.

Но, в общем, судя по настрою того же Бена Бернанке морально он уже свыкся с мыслью, что без QE3 уже никуда. Не отвертеться! )) Поэтому я ожидаю QE3, как очередная операция по спасению бангстеров, которая, однако, может возникнуть только при максимально депрессивной внешней конъюнктуре. Поэтому стратегические покупки могут быть оправданы ближе к августу где-то около 1130 по S&P, ну а перед окончанием QE2 сам бог велел быть на стреме и готовиться жарить тапку в пол при первой возможности )

Вчера рынки снижались и только в районе 18 часов произошел разворот. Четких причин этому я не вижу, но рост акций совпал с ослаблением доллара и снижением цен на облигации.

Может быть причиной стали неудачные итоги аукциона по 30-year US Treasuries, которые оказались очень разочаровывающими: 58% выкупили первичные дилеры, а спрос зарубежных инвесторов оказался всего 33%. Следующий аукцион состоится очень нескоро, поскольку в связи с ситуацией с лимитом госдолга теперь будут проводиться аукционы только по краткосрочным бумагам.

А может быть рынок вырос просто из-за того, что не было негативных новостей.

Сегодня выйдет статистика по потребительской инфляции в США, и я думаю, что цифры будут чуть выше ожиданий, а реакция рынков на них несильной, но медвежьей. Бюро статистики охотно выдает цифры, нужные монетарным властям , а сейчас те заинтересованы в перетоке денег в активы с фиксированной доходностью.

Другой актуальной темой остается Греция, новости по которой могут сильно двинуть рынок в любую сторону. От нее стараются добиться согласия принять новый пакет помощи; в понедельник состоится встреча министров финансов ЕС.

Думаю, что сегодня наиболее вероятно снижение, но оно будет несильным. В целом рынок очень мутный, и делать предсказания на нем очень сложно.

Рынок US Treasuries предпринял с десятых чисел апреля ралли и обновил по наиболее важным с точки зрения монетарной политики 10-year и 30-year полугодовые максимумы.

Происходит процесс перехода из рискованных активов в активы с фиксированной доходностью и на мой взгляд очень важно отслеживать протекание этого процесса, поскольку от него зависит среднесрочная тенденция и фондовых рынков и рынков commodities.

Сигналом для ралли в облигациях на мой взгляд стали громкие заявления «смотрящего» за рынком Goldman Sachs: даунгрейд прогнозов по ВВП, американских фондовых индексов и т.д.

В четверг, кстати, Голдман объявил о том, что восходящий тренд по евро по-видимому завершился: притом это было сделано еще до выступления Трише.

Так что еще вопрос – по какой причине евро обвалился относительно доллара тогда на 300 пунктов. Может роль заявлений Трише на прессконференции преувеличена.

Тогда же, в апреле, Билл Гросс из фонда PIMCO, крупнейшего фонда облигаций выступил с противоположными, медвежьими заявлениями и вступил таким образом в войну с праймдилерами и казначейством, которую пока проигрывает.

Казначейство в этой борьбе применяло меры и нерыночного характера. Так что здесь все по-серьезному. Именно сейчас важно предотвратить начавшийся исход из американских облигаций. Возможно, Казначейство вместе с Годманом начало свои действия именно после того, как узнало о том, что PIMCO шортит US Treаsuries.

НЬЮ-ЙОРК, 06.05 (Reuters) – Руководитель крупнейшего в мире инвест. фонда PIMCO Билл Гросс заявил, что единственной причиной, способной заставить его изменить свою «шорт»-позицию в отношении казначейских облигаций США и снова начать покупку этих бумаг, будут признаки новой рецессии в Америке.

Начиная с 11 апреля, когда Гросс объявил о «медвежьей» стратегии для правительственных долговых обязательств, в том числе и казначейских векселей, выражая таким образом свою обеспокоенность дефицитом бюджета и растущим гос. долгом, цены на гос. облигации росли. Однако, вчера они неожиданно упали после публикации на удивление оптимистического месячного отчета по труду. Позже поступила информация о возврате к росту, поскольку были опровергнуты сведения о намерениях Греции выйти из еврозоны – все это повысило спрос на гос. бонды.

Отвечая на вопрос Reuters, заставят ли пятничные события изменить свое отношение к казначейским бумагам США, Гросс сказал: «В настоящий момент доходность по гос. облигациям ниже среднего значения, особенно с учетом инфляции. Возможно, единственным достаточным поводом для дальнейшего роста будет ослабление экономического роста или даже новая волна рецессии, значительно снижающие инфляцию и инфляционные ожидания».

Показатель доходности 10-летних казначейских облигаций стабильно держался на отметке 3,15% в пятницу пополудни, тогда как 11 апреля его значение составляло 3,58%. По мнению Гросса, сейчас влияние отрицательной фактической учетной ставки по сырьевым ценам также, как и прочие драйверы инфляции, говорят в пользу роста доходности по «трежерис». «Вместе с тем, крушение надежд на определение «потолка гос. долга», и снижение дефицита бюджета ан фоне завершения QE2 в июне этого года – другие признаки медвежьего влияния», – считает Гросс.

Таким образом руководитель PIMCO напустил еще больше тумана относительно своих будущих действий.

Вопрос – как определить, началась ли новая рецессия или не началась –очень субъективный и зависит во многом от умения выполнять фокусы со статистическими данными. Некоторые, и их немало, считают, что рецессия в США вовсе и не заканчивалась ( к такому выводу действительно можно прийти, если взять "реальные" цифры по инфляции)

9-10 мая состоятся ежегодные переговоры между США и Китаем по экономическому и военному сотрудничеству. Тренд последнего месяца в американских облигациях должен радовать крупнейшего иностранного держателя американского госдолга.

Интересная заочная полемика возникла между Биллом Гроссом, возглавляющим крупнейший в мире фонд облигаций PIMCO, и группой крупнейших банков – так называемыми первичными дилерами.

While Gross, who runs Pacific Investment Management Co.’s $236 billion Total Return Fund, is betting against government debt, the 20 firms that trade with the Federal Reserve predict yields on the benchmark 10-year Treasury note will hold below 4 percent for a third straight year for the balance of 2011.

Билл Гросс даже пошел немного на попятную:

“I could join the dealers and say the 10-year’s not going to go to 4 percent, so what am I left with?” Gross said in a telephone interview April 20. “I’m left with an under-yielding, less-than-inflation security. I have better choices. As a firm we’re not going to put up with it.”

Да, я тоже так думаю, - таков был смысл ответа Билла Гросса в телефонном интервью. Но у меня есть лучшие возможности.

Статья описывает нам, каким высоким спросом пользуются американские казначейские облигации.

“What’s telling is the significant volume of buying when 10-year yields were above 3.50 percent and 30-year bond yields were around 4.65 percent,” said William O’Donnell, head U.S. government bond strategist at RBS Securities Inc. in Stamford, Connecticut, a primary dealer. “There’s still significant demand for long-end Treasury paper at those levels and I don’t think Bill Gross is going to make that demand disappear.”

Demand at Treasury auctions has risen to record levels this year, with investors submitting $3 in orders for every $1 of debt offered, data compiled by Bloomberg show. At this month’s auctions of three-, 10- and 30-year bonds, the so-called bid-to- cover ratio exceeded the average of the previous 10 sales.

Билл Гросс еще в феврале полностью избавился от US Treasuries, и даже, как стало известно по последнему отчету, шортит их, вызывая эти неудовольствие праймбанков и американских монетарных властей.

Gross eliminated Treasuries from his fund in February and then, in March, bet that the debt will lose value, according to the firm’s holdings statement released April 11. The Total Return Fund has averaged an 8.65 percent gain the past five years, beating 99 percent of its peers, Bloomberg data show.

While Pimco’s $1.24 trillion in assets under management commands the attention of investors, foreign central banks and sovereign wealth funds exert a bigger day-to-day pull on Treasury yields, said John Fath, who manages $2.5 billion at BTG Pactual in New York.

“Gross’s point is well-taken and ultimately I think he will be right,” said Fath, former head of Treasury trading at primary dealer UBS AG. Even so, “if these guys are willing to hold these securities at these levels, it’s going to be hard to see rates go up,” he said in reference to overseas investors.

Foreign holdings of Treasuries jumped $36.4 billion to $4.47 trillion in the first two months of the year, according to the Treasury. U.S. financial markets should be stable over the long term, even after S&P’s warning, Xia Bin, an adviser to the Chinese central bank, said last week.

Прогнозы по 10-year US Treasuries от первичных дилеров на этот год (30 июня, 31 декабря)

*T Primary Dealer Forecasts for 10-Year Yields

Firm June 30 Dec. 31 Bank of America 3.6 4 Barclays 3.5 3.75 BNP Paribas 3.7 4.25 Cantor Fitzgerald 3.63 3.88 Citigroup 3.4 3.6 Credit Suisse 3.5 3.75 Daiwa 3.7 4.1 Deutsche Bank 3.25 4 Goldman Sachs 3.5 3.75 HSBC 3.7 3.4 Jefferies 3.9 5 JPMorgan Chase 3.6 3.7 MF Global 3.7 3.9 Mizuho 3.5 4 Morgan Stanley 3.6 4 Nomura 3.25 3.6 RBC 3.5 4 RBS 3.25 3.6 Societe Generale 3.85 3.5 UBS 3.6 3.8 Average 3.56 3.87

Так выглядит график 10-year US Treasuries. Цена пытается пробиться через 61,8% Фибо.

Думаю, что эта статья вышла неслучайно. Инвесторов хотят уверить, что не надо продавать US Treasuries.

Билл Гросс и праймбанки оказались в разных лагерях, что довольно странно. До этого Билл Гросс всегда был хорошо информирован о намерениях Феда и действия его фонда всегда оказывались верными и своевременными.

Если вы торгуете на длительном промежутке времени, то важно следить за тем, что делают наиболее крупные, наиболее осведомленные, наиболее аффилированные с монетарными властями, участники рынка – первичные дилеры.

Оказалось, что за последнее время праймдилеры до рекордных значений снизили свои вложения в ценные бумаги с фиксированной доходностью.

Вслед за PIMCO они бегут из казначейских бумаг Америки. С чем это связано? Низкая доходность, неувязки с принятием нового бюджета, но главное – политика монетарных властей США, направленная на ослабление доллара.

Праймдилеры приготовились к коллапсу доллара и стараются избавиться от долларовых активов? Но кто будет покупать американские облигации, если самые крупные и осведомленные инвесторы избавляются от них?

Китайская China Daily примерно полгода назад писала:

«Международное сообщество должно оставаться бдительным относительно сильных мотивов для активной девальвации доллара под видом якобы рыночных движений».

Останется ли доллар через 3-4 года мировой резервной валютой?

Так все-таки куда праймдилеры перекладывались из активов с фиксированной доходностью?

Мое мнение: одна часть этих денег пошла в акции и способствовала росту в последние две недели. Вторая часть денег пошла на рынок деривативов, где две недели назад у праймдилеров были рекордные короткие позиции по американским казначейским облигациям. И третья, наверно самая большая часть денег пошла в евро, японскую йену и рискованные валюты, прежде всего австралийский доллар.

Операции на открытом рынке (Open market operations –OMO) являются инструментом управления краткосрочными процентными ставками на рынке и средством регулирования обращения денег. Они сильно влияют на многие рынки: рынок облигаций, валютный, commodities, рынки акций. ОМО являются основным инструментом проведения монетарной политики Федрезерва США.

OMO являются также инструментом исполнения политики количественного смягчения, осуществляемой Федрезервом США и другими центральными банками с начала кризиса 2008 года.

Этот фундаментальный фактор в гораздо большей степени управляет рынками, чем технический анализ.

Исполнительным органом проведения монетарной политики Федрезерва является Комитет по открытым рынкам (ФОМС), который собирается через каждые 6-8 недель. Он делегирует свое полномочие по проведению операций на открытом рынке менеджеру SOMA (System Open Market Account) – системного счета операций на открытом рынке Федрезерва США. Менеджер SOMA функционирует на базе Федерального Резервного Банка Нью-Йорка. Полномочие менеджеру SOMA подтверждается в минутках первого заседания ФОМС каждого года.

SOMA менеджер ответственен за персонал трейдингдеска (Trading Desk) – подразделения в составе Федерального Резервного Банка Нью-Йорка, которое непосредственно осуществляет ВСЕ операции Федрезерва на открытом рынке.

После каждого заседания ФОМС выдается директива менеджеру SOMA, указывающая на подходы в проведении монетарной политики, которые ФРС считает необходимыми на период между заседаниями.

Операции на открытом рынке являются главным инструментом проведения монетарной политики. Регулируя с их помощью уровень резервов в банковской системе Федрезерв может таким образом влиять на денежное обращение и на краткосрочные процентные ставки.

Сайт ФРБ Нью-Йорка публикует много полезной информации по поводу операций на открытом рынке.

Федеральный резерв осуществляет операции на открытом рынке через первичных дилеров – дилеров по государственным облигациям, которые имеют установленные определенным образом формальные отношения с Федрезервом и Казначейством США.

Ставка по фондам является беззалоговой ставкой кредитования, используемой между банками (федеральные фонды). Подобная структура подразумевает наличие у первичного дилера счета в клиринговой организации (депозитарного института). Когда Федрезерв отправляет или получает фонды с дилерского счета, эта операция увеличивает или уменьшает резервы в банковской системе.

Через корректировку резервных счетов банков, операции на открытом рынке влияют на ставку по федеральным фондам – процентную ставку, по которой депозитарные институты берут необеспеченные займы друг у друга в овернайт со счетов резервных фондов.

Когда Федрезерв отправляет или получает фонды с дилерских счетов на их счета в клиринговых банках, эта операция увеличивает или уменьшает резервы в банковской системе. Банки занимает резервы из федеральных фондов для того, чтобы отвечать требованиям, установленным Федрезервом, и обеспечить адекватные балансы на счетах в Федрезерве, необходимые для осуществления расчетов и электронных платежей, которые Федрезерв проводит по их пожеланию. Изменения в федеральных фондах часто имеют важное воздействие на другие краткосрочные процентные ставки.

Вот как описана работа трейдингдеска на сайте ФРБ Нью-Йорка:

Персонал трейдингдеска начинает каждый рабочий день с получения информации о рыночных событиях из большого числа источников. Трейдеры Федрезерва обсуждают с первичными дилерами, как, возможно, будет протекать день на рынке ценных бумаг и как будет разворачиваться ситуация с финансированием позиций по бумагом праймдилеров в этот день. Персонал трейдингдеска также проводит переговоры с большим количеством банков о резервных требованиях и планах, как им соответствовать, а также с брокерами федеральных фондов об их действиях на рынке. Собираются данные о банковских резервах за предыдущий день и делаются проектировки факторов, которые будут влиять на резервы банков в будущие дни. Персонал трейдингдеска также получает информацию от казначейства об их балансе в Федеральной резервной системе и содействует Казначейству в управлении его балансом и счетами казначейства в коммерческих банках.

Вслед за обсуждением с казначейством, прогнозы резервов завершаются. Затем после изучения всех информации, собранной из различных источников, персонал трейдингдеска составляет план действий на день.

План затем рассматривается вместе с заинтересованными сторонами во время конференцколла, проводимого каждое утро. В это время также рассматриваются условия, существующие на финансовых рынках.

Вслед за конференцколлом трейдингдеск проводит запланированные операции на открытом рынке. Он инициирует их через электронную аукционную систему, называемую FedTrade, приглашая дилеров передавать запланированные биды или оффера.

Для операций репо это объявление устанавливает время закрытия аукциона, тип репо (прямой или обратный) и условия операции, но не определяет их объем. Объем операций объявлется позже: после того, как операция завершится. Предложения дилеров оцениваются на конкурентной основе. Обычно праймдилерам дается 10 минут на передачу предложений; о результатах сообщается через минуту после завершения аукциона. Результаты аукциона немедленно передаются на вебсайт банка и в информационные службы.

Аукционы по непосредственным закупкам ценных бумаг в портфель SOMA обычно назначаются на позднее утро и следуют похожей на операции репо процедуре. Объявление содержит диапазон сроков погашений для бумаг, которые Федрезерв рассматривает для покупки, а также перечень серий казначейских облигаций, исключенных из операции. Аукцион считается открытым в течение примерно 30 минут. Дилеры устанавливают биды по бумагам, а дилердеск сравнивает относительное богатство предложений по бумагам, принимая наиболее выгодные ставки из переданных предложений.

Таким образом праймдилеры работают в очень тесном контакте с ФРБ Нью-Йорка и фактически обладают эксклюзивной инсайдерской информацией о ситуации в денежной системе и планируемых действиях монетарных властей, недоступной другим участникам рынка, которая позволяет им получать прибыль из будущих действий Федрезерва. Встречаясь между собой регулярно для обсуждения практических вопросов (подобные встречи также проводятся и в Казначействе), праймдилеры фактически создали единый картель и имеют идеальные возможности для манипулирования рынками. Это следует из описания механизма работы дилердеска на официальном сайте ФРБ Нью-Йорка.

Очень важный вопрос: является ли количественное смягчение печатанием денег? Операции на открытом рынке проводятся электронно путем увеличения или уменьшения денег на резервных счетах в центральном банке. Таким образом, это не требует в буквальном смысле печатания новых денег. Однако, если банку потребуются банкноты, то центральному банку придется их напечатать и выдать взамен списания денег на электронном счете.

Бен Бернанке лукавит, когда утверждает, что количественное смягчение не увеличивает денежную базу.