Один из двух видных дефляционистов, Гарри Шиллинг ( вторым является Дэвид Розенберг) дал интервью Bloomberg TV.

В нем Шиллинг предсказывает дефляцию, жёсткую посадку Китая и 800 пунктов по индексу S&P500.

Сейчас в Америке и во всем мире разворачивается именно дефляционный сценарий и его рассуждения поэтому очень интересны.

Шиллинг – очень твердолобый инвестор! 3 года просидеть в 30-летних бумагах ничего не предпринимая – я срываю перед ним свою шляпу!

В своем интервью Шиллинг коснулся следующих важных тем.

НАСКОЛЬКО НИЖЕ МОГУТ УПАСТЬ ДОХОДНОСТИ 30-ЛЕТНИХ ТРЕЖЕРИС:

“Думаю, что доходности могут вернуться к уровню 2,5%, где они были в конце 2008г. после банкротства Lehman Brothers. Теперь нас может «засосать» в дефляцию. Как я говорил и повторяю сейчас, к концу года СМИ будут гудеть об этом. Плюс слабеющая экономика в США и во остальных странах. Долгосрочные облигации США – самое надёжное убежище во всём мире.”

ПОЧЕМУ ШИЛЛИНГ ПРЕДСКАЗЫВАЕТ ДЕФЛЯЦИЮ:

“В своей новой книге я дал определение 7 типам дефляции. В настоящий момент пять из них мы уже имеем – дефляцию финансовых и реальных активов, коммодитис, как и зарплаты, также падают. Ещё не наступила дефляция товаров и услуг. Но дело в том, что во всём мире цены на активы падают, причём по всему спектру. Не думаю, что товары и услуги продолжат дорожать, напротив, дефляция и здесь наступит очень скоро.”

ПОПЫТАЕТСЯ ЛИ ФЕД ЗАПУСТИТЬ ИНФЛЯЦИЮ:

“В сущности, Бернанке попытался сделать тоже, что и во время QE2. Потому что в то время, как вы помните, его беспокоила дефляция... это была одна из целей QE2. Без сомнения, они подстегнули коммодитис, акции и получили временную передышку. Но я уверен, что силы делеверейджинга в мире сильнее Федрезерва и не поддаются его контролю. Цены активов стремятся вниз к равновесию. Взгляните на мировые суверенные долги – они огромны и не под силу налогоплательщикам. Нужно снизить уровень долгов или “взвалить” их на кого-нибудь вроде Германии, или взвинтить цены, т.е. запустить инфляцию. Но запуск инфляции при избыточном предложении в мире почти невозможен, даже для ФРС.”

О ВОЛАТИЛЬНОСТИ НА РЫНКЕ ОБЛИГАЦИЙ:

“В портфелях, которыми я управляю, позиции по 30-летним облигация почти неизменны, меняются лишь незначительно. Когда доходности упали до 2,5% в конце 2008г. я сказал, что мы будем покупать на каждом откате... но это слишком мудрёно внутри дня. С этой точки зрения не вижу никаких фундаментальных изменений ни в акциях, ни в облигациях. Вы имеете дело с волатильностью, с рынком, двигаемым новостями. Это особенно касается последних событий – в зависимости от того, примет ли Греция налоговые ужесточения или нет, рынки носятся взад и вперёд по 100 пунктов по индексу Доу-Джонс. Это нелепо и смешно. Это явно демонстрирует смещение в пользу внутридневного трейдинга, в пользу программной торговли и низких объёмов.”

О ДРУГИХ “СПАСИТЕЛЬНЫХ ГАВАНЯХ” КРОМЕ РЫНКА ТРЕЖЕРИС:

“Есть некоторые зоны безопасности на рынке недвижимости. Нам нравятся медицинские учреждения – из-за стареющего населения, нового закона о здравоохранении и новейших технологий. Также потому, что 55% врачей работают на больницы. Частная практика исчезает, и врачи переходят работать в здравоохранительные учреждения... Ещё один сегмент – это рынок аренды. Люди разочаровались в недвижимости – цены падают, впервые с 30-х гг. Аренда недвижимости будет оставаться весьма привлекательной.”

О ЗОЛОТЕ, СЕРЕБРЕ И МЕДИ:

“Я сомневаюсь в драгоценных металлах. И мы имеем короткие позиции по меди. Медь показала пик в феврале и затем снизилась на 25%, и я думаю, что это не предел. Медь – индикатор мирового производства и рост её потребления остановился. Жёсткая посадка Китая, которую мы давно предсказываем, пошатнёт весь комплекс коммодитис.”

“Китай пытается охладить свою перегретую экономику. Их волнует пузырь недвижимости и высокая инфляция. Они стремятся к мягкой посадке, но с их непроработанными методами это трудновато. Имейте в виду, что ФРС, с их гораздо более изощрёнными инструментами, по моим подсчётам, в послевоенный период 12 раз пытались охладить экономику, так чтобы не получить при этом рецессию. И получилось это у них однажды. Прикиньте - какие шансы у Китая?”

ПОЙДЁТ ЛИ РЫНОК АКЦИЙ ВНИЗ:

“Я думаю, что вероятность этого высока, потому что экономика замедляется в глобальных масштабах, и множество компаний из индекса S&P500 зарабатывают преимущественно за рубежом. В таких условиях мы получим разочаровывающие результаты. Разумеется, аналитики Уолл-Стрит всегда оптимисты - уменьшите их цифры раз в десять, и мы получим S&P500 на уровне 800 пунктов.”

И ЗАКЛЮЧЕНИЕ:

“У нас уже была большая распродажа, но я подозреваю, что в реальности сейчас пауза перед дальнейшим падением.”

Morgan Stanley изменил свой долгосрочный прогноз по единой европейской валюте.

Банк считает, что экономические, политические и монетарные события в Европе создают гораздо больше проблем для евро, в то время как международная поддержка по всей вероятности ослабнет.

Как результат, привлекательность евро в качестве второй резервной валюты снизится.

Банк понижает прогноз по евро до 1,30 до конца года и до 1,25 в первом квартале будущего года и считает, что стабилизация единой европейской валюты произойдет только во втором квартале будущего года.

Второй по значимости первичный дилер разошелся во взглядах на перспективы евро с первичным дилером №1 – Goldman Sachs.

Тем временем евро второй день подряд отскакивает, укрепляясь не только относительно доллара, но и очень агрессивно относительно других валют: британского фунта, австралийского доллара.

В последние дни все движения рынка базируются почти исключительно на слухах. Притом чем нелепее слух, тем сильнее рынок на него реагирует.

За последние два дня со ссылкой на итальянских официальных лиц, просивших себя не нызывать, по очереди появлялись слухи о том, что Китай, Россия, и Бразилия планируют покупку облигаций PIIGS. Естественно это было от начала и до конца выдумка и этого не случится.

Вся эта рыночная болтовня не помогла, и итальянские аукционы по размещению облигаций прошли очень скверно, как по участию, так и по результатам.

И все-таки евро за эти два дня отскочил от 1.35 почти до 1,374, несомненно повлияв и рынки рискованных активов.

В чем же состояла причина отскока? Она состояла ИМХО вовсе не в новостном фоне и не в том, что средствам массовой дезинформации удалось найти позитивные моменты и возродить веру в евро.

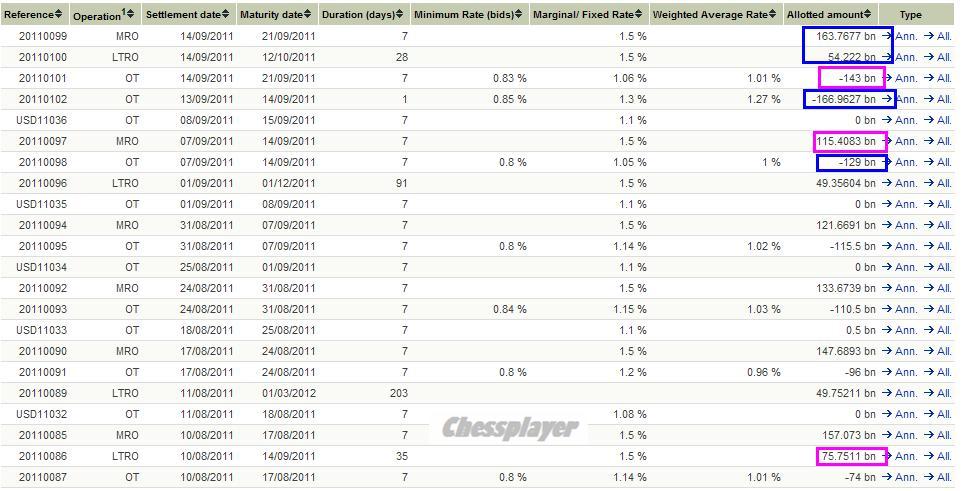

Все дело в цикличности операций по поддержанию ликвидности ЕЦБ.

Рискну предположить, что завтра произойдет разворот по евро; минимум дня на два-три. Чтобы понять мою логику, посмотрите на рисунок.

На нем выделены операции ЕЦБ, которые состоятся 14 сентября.

Если коротко объяснить, то синим выделены операции, увеличивающие количество евро на рынке, а красным уменьшающих это количество.

Сальдо = 513-333=180 млрд. евро. Столько европейской валюты прибудет завтра.

Полагаю, что избыточное предложение евро будет способствовать укреплению доллара, покупке трежерей и коррекции рискованных активов.

Средства массовой дезинформации доделают остальную работу – объяснят нам, почему это происходит.

ФУНДАМЕНТАЛЬНЫЙ АНАЛИЗ ОТ КОНСТАНТИНА БОЧКАРЕВА С ADMIRAL MARKETS

EUR/USD: Китай нам не указ!

Мы не готовы поверить в то, что Китай в силах остановить распространение долгового кризиса в Европе. Если быть честным, то о китайском факторе в Европе периодически вспоминают уже на протяжение года или около того, однако мы ни разу не видели, чтобы китайские деньги реально спасли за это время какую-либо из проблемных стран (PIGS), либо оказали существенную поддержку одной из крупных европейских корпораций. Может быть, в краткосрочном периоде упоминания Поднебесной и способны оказать некоторую поддержку паре EUR/USD, однако этого явно недостаточно сейчас, чтобы сломить нисходящий среднесрочный тренд по этой валютной паре.

Что касается самой Италии, то в данном случае следует помнить о том, что одной из крупнейших экономик Европы до конца года предстоит занять на долговых рынках порядка 70 млрд евро, что является существенным понижательным риском для пары EUR/USD. Также следует понимать, что, даже если потребности Италии в фондировании будут решены благодаря совместным усилиям Китая и ЕЦБ, то проблемы для евро на этом не закончатся, так как есть та же самая Греция, «жесткий» дефолт которой представляется нам вполне возможным, а заодно и банковская система Франция и Германии, которые могут оказаться под ударом. В общем, мы смотрим на CDS на Грецию, которые уже с вероятностью 98% сигнализируют о грядущем дефолте, доходность греческих двухлеток в районе 70% и лишний раз убеждаемся в том, что нам еще предстоит до конца года увидеть более низкие ценовые уровни по паре EUR/USD.

Если говорить о наших торговых пристрастиях, то после достижения в понедельник отметки 1.35 по евро, которую некоторые инвесторы могут рассматривать как промежуточный значимый уровень поддержки, мы ждем консолидации («проторговки») по EUR/USD на текущих ценовых уровнях какое-то время. В идеале конечно увидеть отскок или коррекцию в район 1.39, чтобы открывать новые «короткие» позиции по евро, однако мы не уверены в том, что такая возможность будет. В этой связи, если исходить из того, что до конца года мы снизимся по евро к 1.30, а в следующем году, возможно, протестируем поддержку 1.26, то вполне возможно, что и уровень 1.37 будет отличной возможностью для открытия долгосрочных позиций на продажу по EUR/USD.

В остальном мы смотрим на валютный рынок еще с точки зрения цикличности, отмечая такие значимые даты для Forex, как 20-21 сентября (заседания ФРС) и 29 сентября (своеобразный дедлайн по утверждению поправок к EFSF и второго пакета мер помощи), полагая, что под эти даты должны сформироваться («созреть») те или иные интересные трейды по EUR/USD.

Добавим, что во вторник в чем-то тема дня на Forex – это размещение Италией гособлигаций на 7 млрд евро, а также предстоящие выплаты Рима по внешнему долгу во второй половине недели.

ПРОГНОЗ ОТ НИКОЛАЯ КОРЖЕНЕВСКОГО С ADRENALIN-FOREX

Проверка реальностью

Мы сохраняем позиционирование без изменений; консервативные инвесторы могут задуматься о фиксации части прибыли в EURJPY.

В пятницу на инвесторов обрушился шквал негативных новостей, который не прекращается до сих пор. В конце недели произошло как минимум два события, которые потрясли рынки. Во-первых, сразу три источника в правительстве Германии сообщили агентству Bloomberg, что начата срочная подготовка банков к дефолту Греции. Регуляторы разрабатывают план "Б", по которому будут действовать в случае провала программы спасения Афин. По всей видимости, в Берлине наконец смекнули, что полномасштабной реструктуризации не избежать. И это, кстати, многое объясняет. В частности, становится понятно, почему швейцарцы вдруг привязали евро к франку - ведь легко представить, куда упала бы пара в свободном падении в момент дефолта Афин. Становится понятно, почему таким испуганным выглядел Папандреу, когда на выходных оглашал новый план увеличения доходов казны. Греческий премьер спохватился слишком поздно.

Еще одно феноменальное событие - уход Юргена Штарка из управляющего совета ЕЦБ. Центробанкир заявил, что не желает поддерживать программы выкупа периферийных облигаций. Между строк читается, что ему просто не нравилось находиться под давлением во время голосований. Это колоссальный удар по репутации монетарных властей Старого Света. А когда инвесторы начинают сомневаться в добропорядочности центробанка, они автоматически сомневаются и в качестве его валюты. Аналитики AForex считают, что евро на этом фоне останется под давлением. После того, как EURUSD просто провалилась сквозь 1.391, новой целью стала старая добрая отметка 1.3. Мы будем наращивать короткую позицию в единой валюте на коррекциях. EURJPY нацелена на тестирование уровня 100, хотя здесь в любой момент может вмешаться Банк Японии.

Монетарные власти Америки и Европы стараются сдержать рост цен на золото.

Причина проста – они, таким образом, стараются принизить роль золота как международной резервной валюты.

Они не заинтересованы в том, чтобы другие страны обратились к золоту в качестве валютных резервов вместо доллара и евро.

О том, насколько им это «удается», свидетельствует рост золота за последние 10 лет на 450%.

Вы не встретите, чтобы Блумберг или Рейтерс где-нибудь призывали инвестировать в золото, хотя это наверно самый стабильно растущий за последнее десятилетие актив.

Оказывая давление на цены на золото, американские монетарные власти обеспечивают за долларом сохранение роли главной международной резервной валюты.

Я много писал на блоге по поводу золота и причин роста этого металла начиная с середины июля.

С того момента на золоте можно было заработать почти 20%, если брать текущие цены.

Сейчас я ожидаю в золоте коррекцию, возможно она даже окажется серьезной и продолжительной, если ситуация вокруг банков будет развиваться драматически.

Но в долгосрочном плане золото продолжает оставаться наиболее интересным для инвестирования активом.

Есть еще один потенциально очень мощный драйвер золота, о котором я никогда не писал.

Все это относится к долгосрочным перспективам цен на золото. Я не сомневаюсь, что в течение 6 месяцев мы увидим золото на уровне 2100 или даже 2300 долларов.

Но в ближайший месяц последует коррекция, или, скорее всего, боковик в диапазоне 1700-2030 долларов за унцию. Ставшие практически горизонтальными полосы Боллинджера указывают на перспективу формирования боковика.

Мы видим, как этот боковик начинает формироваться с начала августа. Об этом свидетельствуют технические факторы и отчет COT (СFTC).

С начала августа наблюдается дивергенция между ценой на золото и Large Traders – группой, которая ведет этот актив.

Кроме того, мы в последние две недели наблюдали разворот доллара в сторону укрепления, здесь формируется мощный тренд. Сильный доллар не способствует росту цен на золото.

Конечно, определенную роль сыграло и повышение гарантийного обеспечения на контракты на золото на американских биржах.

Но главное в другом.

Федрезерв США дал ясно понять, что на сентябрьском ФОМС не будет покупок активов, а операция «Твист» способна вызвать спрос только на долгосрочные облигации, но не рискованные активы, в т.ч. золото.

В экономике США ( и мировой экономике тоже) началась фаза дефляции. Фазы инфляции и дефляции чередуются. Запустят QE – возникает фаза инфляции (цены на активы растут), подойдет к концу – фаза дефляции (цены на активы падают)

Сейчас индекс доллара торгуется всего примерно в 4% от исторических минимумов.

В предыдущие годы доллар хорошо коррелировал с фондовыми индексами: если рынки росли, то евро, как основная компонента индекса доллара тоже рос, а доллар падал.

В последние месяцы мы наблюдаем совершенно другую картину. Рынок акций сейчас торгуется примерно на 15% ниже максимумов этого года и имеет все признаки медвежьего тренда, в то же время доллар продолжает девальвироваться.

Тем не менее, я все-таки ожидал бы, что в ближайшее время индекс доллара останется в диапазоне 73,5-75,5.

Почему?

С одной стороны, монетарные власти Америки стараются, чтобы доллар был дешевым, потому что от этого зависят прибыли американских корпораций. В Америке все подчинено их выгоде.

С другой стороны они не могут беспредельно ослаблять доллар, поскольку на другой чаше весов находятся US Treasuries и необходимость финансирования госдолга. Зарубежным инвесторам не понравится постоянная девальвация доллара при той низкой доходности, которую дают US Treasuries.

Американцам приходится быть осторожными , чтобы не спровоцировать бегство из US Treasuries.

Время от времени ЦБ некоторых стран (Япония, Швейцария) применяют валютные интервенции, чтобы препятствовать чересчур сильному укреплению их национальных валют относительно доллара.

В то же время в еврозоне сейчас настолько серьезные проблемы, что евро все-время остается очень уязвимым (а евро составляет 58% от индекса доллара).

В этом отношении диапазон 73,5-75,5 является хорошо сбалансированным.

Я бы не исключал возможность сильного ралли в долларе в случае, если какие-то события в Европе или где-то еще спровоцируют уход от риска.

О том, что такое индекс доллара.

Индекс доллара – это индекс стоимости американской валюты относительно корзины иностранных валют.

Это взвешенное значение курса доллара относительно следующих шести валют:

Евро (EUR), 58.6%

Японская йена (JPY) 12.6%

Британский фунт (GBP), 11.9%

Канадский доллар (CAD), 9.1%

Шведская крона (SEK), 4.2%

Швейцарский франк (CHF) 3.6%

Индекс доллара начал рассчитываться в 1973 году, после демонтажа Бреттон-Вудской системы. При запуске индексу доллара было присвоено значение равное 100. Максимальное значение, на котором он торговался, это было 148,1244 в феврале 1985 года, а минимальное 70,698 16 марта 2008 года.

Состав «корзины» менялся всего лишь один раз, когда была введена европейская валюта в начале 1999 года.

Индекс доллара торгуется как фьючерсный контракт на ICE ( Intercontinental Exchange)

Мне очень нравятся комментарии рыночного стратега Bob Janjuah из Номуры. Они всегда интересны и отличаются глубиной суждений. Bob Janjuah – единственный из мне аналитиков, кто дает долгосрочные аргументированные сценарии будущего поведения рынка, которые впоследствии часто сбываются.

В последней своей статье от 14 апреля, которая опубликована здесь почти без сокращений, Bob Janjuah писал о выборе из двух зол: о двух возможных сценариях.

В последней своей статье он дает новые оценки и прогнозы поведения рынков на ближайшие месяцы.

Вот некоторые важные мысли Bob Janjuah из этой статьи:

Повторю, что я настроен медвежьи на фундаментальной основе и на крупномасштабной картине мы сейчас начинаем третью волну. Волной 1 я называю опасный медвежий рынок с вершин 3 квартала 2007 года по минимумы 1 квартала 2009 г. Волна 2 – это вызванное монетарными мерами ралли с 1 квартала 2009 года по 2 квартал 2011 года. Волна 3, я думаю, будет уходить глубоко в 2012 год и вероятно за его пределы. Мы на этапе рецессии балансов, который займет, по меньшей мере, 2-3 года на их очищение.

В этом мире, если использовать индекс S&P500 как индикатор риска, я вижу «справедливую стоимость» для S&P500 в диапазоне 800/900 пунктов. Я думаю, что мы увидим торговлю на этих уровнях в ближайшие 12-15 месяцев.

На этот год я все-еще ожидаю – и об этом я говорил весь этот год – между текущим моментом и концом 2011 года S&P500 будет торговаться на минимумах в нижней части 1000-ых пунктов.

Я думаю, что любой QE3, который де-факто будет уменьшенной копией QE2, станет критическим шагом по направлению к коллапсу доверия к монетарным властям среди участников рынка и в реальной экономике.

Логичным продолжением комментариев состоявшегося ФОМС стала рекомендация по доллару от Форексдеска Goldman Sachs.

Голдман предлагает идти в лонг против доллара по корзине валют, в которую, кстати, входит и рубль.

Обоснование: дефицит текущего счета и идея дополнительного количественного смягчения

We have long argued that structural imbalances in the US will lead to more Dollar weakness. There are two main transmission channels: First, the current account deficit combined with the lack of investment inflows into the US and, second, more accommodative monetary policy by the Fed than elsewhere.

Мы уже давно считаем, что структурные дисбалансы в США ведут к слабости доллара.

Есть два главных канала этого воздействия. Первый: текущий дефицит счета с недостаточным притоком инвестиций в США. Второй: более мягкая, чем прежде монетарная политика Федрезерва.

We would expect these Dollar-negative forces to strengthen. The Fed yesterday shifted to a more dovish stance, including with a commitment to keep rates at exceptionally weak levels until at least mid-2013. The Fed also said it stands ready to increase its balance sheet further, leading our US economists to think QE3 now has a more than even chance of becoming reality. Moreover, the recent macro evidence of continued sluggish growth suggests capital inflows into the US could weaken further. This would likely increase the current account funding pressures, even if the latter start to improve slowly.

Мы ожидаем, что воздействие негативных для доллара сил усилиться. Фед выразил свою готовность продолжить увеличение своего баланса, в связи с чем QE3 стало гораздо больше реальностью, чем прежде.

All this suggests the Dollar will likely continue to weaken on a broad basis, and hence we would look to express this view against a broad basket of currencies. Our choice has been focused on commodity exporters, countries with strong external balances and strong cyclical stories across the major regions. Specifically, we suggest an equally-weighted basket of NZD, RUB, SEK, KRW, MYR and CLP. We would recommend going long this basket at an index level of 100, with a 1-day stop on a close below 98, for an initial target of 105.

Все это предполагает, что доллар продолжит слабеть относительно широкой корзины валют.

Наш выбор сфокусирован на экспортерах commodities, странах с сильным балансом и «сильными циклическими историями» в крупных регионах.

В частности, мы предлагаем равновзвешенную корзину из NZD, RUB, SEK, KRW, MYR и CLP. Мы бы рекомендовали лонг по этой корзине с первоначальной целью +5% и стопом -2%.

Странно, никакого количественного смягчения еще не объявлено, и многие считают, что этого и не будет. Но Голдман сказал, что так будет. Значит так будет.

Вчера аналитик JPM Colin Fenton выступил с предсказанием, что золото достигнет к концу года 2500 долларов за унцию.

До понижения рейтинга, мы считали, что спотовая цена на золото до конца года достигнет порядка 1800 долларов за унцию. Этот наш взгляд, вероятно, оказался чересчур консервативным. Цена на золото достигнет 2500 долларов до конца года, хотя и при очень высокой волатильности.

Долгосрочно: это еще один сигнал для игры на повышение. Объективные факторы в пользу дальнейшего роста золота.

Краткосрочно, это сигнал задуматься: не пора ли фиксировать лонги по золоту?

Поскольку когда такие прогнозы от инвестиционных домов начинают выходить пачками, это свидетельствует о том, что рынок находится очень близко к завершению локального тренда.

Им же надо о кого-то фикситься!

Сегодня уже был максимум по золоту на уровне 1771 долларов за унцию. Техническая картина в пользу близкой коррекции.

На мой взгляд, коррекция по золоту очень реальна. Тем более, что делевереджинг тоже может затронуть золото.

Когда начнется коррекция в золоте, то, возможно, наступит отскок в акциях.

Сегодня, кстати, в американском фьюче беспрецедентная волатильность! Диапазон по американскому фьючерсу составил уже 1077-1148, а прошло всего полдня.

Что же касается 2500 долларов до конца года? Это вполне возможно, если текущая ситуация на рынке продолжится.

Предлагаю вашему вниманию подробный технический анализ по золоту.

Для иллюстрации я использую графики с сайта oilngold.com, удобные тем, что на них есть вся необходимая для нас разметка: линии тренда, каналы и другие простейшие технические фигуры, уровни Фибоначчи, 55 EMA (экспоненциальная средняя скользящая), и что важно – цифровые значения уровней. Из технических индикаторов есть MACD и RSI. В каких-то случаях они тоже полезны.

Внизу на 4-часовом графике представлена разметка уровней Фибоначчи последнего размаха (волны).

На прошлой неделе золото выросло до нового максимума 1610,7 и затем перешло в боковик. Возможно, что в ближайшее время последует коррекция в 38,2 % от волны 1478,3-1610,7, что составит примерно 1560 долларов за унцию.

Чуть ниже уровня 1560 располагается фигура консолидации, в которой золото провело апрель-июнь месяц. Она хорошо видна на представленном внизу дневном графике. Верхняя граница этой консолидации, проходящая через 1577 и 1560 выступит следующей поддержкой. Это будет примерно район 1535-1540. Следующим уровнем поддержки станет 1528 долларов (61,8 % коррекция от 1478,3-1610,7).

Коррекция по золоту в конце июля/начале августа очень вероятна. Этому будет способствовать и предстоящая в конце месяца экспирация фьючерсов и опционов.

Но, учитывая фундаментальные текущие рыночные условия и сезонность золота, о которой я очень подробно написал здесь, представляется очень маловероятным, что золото опустится ниже 1528 долларов за унцию.

На дневном графике мы видим ближайшую цель движения вверх:1644 доллара/тройскую унцию. Это 61,8% расширение от 1309,1-1577,4.

На следующем, недельном графике, мы видим, что восходящий тренд развивается от минимума 681 в 2009 году очень стабильно, без рывков, практически с постоянной скоростью (движение идет в канале), без резких всплесков, но и без существенных коррекций. Тренд достаточно интенсивный, и RSI находится длительное время на грани перекупленности. MACD рисует направленный вверх клин, который указывает на то, что скорость движения должна замедлиться. Такие сильные тренды обычно заканчиваются параболическим ралли, но пока признаков его не просматривается.

Пробитие вниз 1478,3 с технической точки зрения будет означать завершение восходящего тренда, начавшегося после минимума в 2009 году.

Последний график, который представлен внизу, это месячный график.

Коррекция от 1033 к 681 пункту, которая случилась в 2008-2009 годах, составила 45% от движения 253-1033,9. Движение вверх возобновилось, и пока нет никаких признаков приближения вершины. На графике показана цель 1945,6 долларов за тройскую унцию. Это 61,8% расширение волны 253-1033,9.

Если ситуация на рынках будет оставаться такой же спокойной, то можно предположить, что плавный рост золота продолжится. За это говорят как технические, так и фундаментальные факторы.

Мы продолжаем рассматривать рынок золота недооцененным относительно уровня реальных процентных ставок в США и ожидаем, что низкий уровень реальных ставок будет стимулировать открытие спекулятивных позиций и поддержит дальнейшее ралли в ценах на золото.

Мы подтверждаем наш прогноз цен на золото, который мы дали 1 декабря 2010 года: цены 1565, 1635 и 1730 долларов за унцию соответственно через 3,6, и 12 месяцев.

Как мы видим, предыдущий максимум был чуть выше 1-й цифры, а 61,8% расширение последней волны чуть ниже 2-й цифры прогноза от Goldman Sachs.

Этот прогноз опубликован 7 июля 2011 года , цена золота в этот момент составляла 1530 долларов. Прогноз носит средне- и долгосрочный характер, а потому сохраняет актуальность.

Мне неизвестно, на основании чего Goldman Sachs предполагает, что экономика США будет расти в 2012 году.

Этот прогноз также не учитывает возможность коллапса доллара США или серьезных потрясений в еврозоне. Это, так сказать, их прогноз в случае спокойного развития событий.

Итак, Goldman Sachs пишет:

Мы считаем, исходя из текущего низкого уровня реальных процентных ставок в США , что цены на золото в 2011 году продолжат рост. Однако, поскольку наша экономическая команда предсказывает сильный экономический рост в США в 2012 году, то мы ожидаем, что реальные процентные ставки начнут расти и золото в 2012 году достигнет пика.

Рекомендация производителям:

В то время мы ожидаем рост цен на золото в 2011 году, наша точка зрения, что риски снижения вероятно увеличатся по мере приближения к началу 2012 году, и предполагают, что производителям в этот момент следует начать масштабное хеджирование на весь календарь 2012 года и далее.

Мы продолжаем рассматривать рынок золота недооцененным относительно уровня реальных процентных ставок в США и ожидаем, что низкий уровень реальных ставок будет стимулировать открытие спекулятивных позиций и поддержит дальнейшее ралли в ценах на золото. Ставки по US TIPS ( долгосрочные американские казначейские облигации, учитывающие инфляцию) снизились с 1% в марте, до 0,65% в начале мая и текущий их уровень доходности установился на 70 пунктах.

Мы подтверждаем наш прогноз цен на золото, который мы дали 1 декабря 2010 года: цены 1565, 1635 и 1730 долларов за унцию соответственно через 3,6, и 12 месяцев.

В то время, как мы считаем постоянно низкие процентные ставки первичным драйвером для бычьего прогноза по золоту на ближайшие 12 месяцев, мы также ожидаем, что монетарный фактор спроса будет оказывать сильное влияние на цены на золото, с «перекосом» риска в направлении физического спроса.

В частности, в то время как традиционные активы золота в виде ETF сохраняются относительно без изменений за последние несколько месяцев, мы продолжаем видеть устойчиво сильный монетарный спрос на золото со стороны центральных банков развивающихся стран. Активы в золоте ЦБ этих стран увеличились в мае на 3,4 млн. тройских унций, что значительно больше среднего размера увеличения золотых запасов, который с мая 2009 года составил 0,5 млн. унций золота.

В то время как высокая инфляция и монетарный фактор спроса представляют риск апсайда к нашим прогнозам цен на золото на ближайшие 12 месяцев, мы продолжаем считать, что цены на золото достигнут пика в 2012 году, когда начавшийся рост реальных процентных ставок, который может оказаться сильнее, чем ожидаем, будет создавать риск снижения для цен на золото.

Резюмируя вышесказанное, мы продолжаем полагать, что золото на текущих уровнях является безусловно хорошей торговой сделкой, но не долгосрочной инвестицией.

И о commodities

Мы полагаем, что ситуация в Греции, продолжающийся напряженный поиск компромисса между инфляцией/ростом в Китае, смешанные экономические данные из нескольких ключевых стран продолжат создавать краткосрочную волатильность в ценах на commodities.

Однако мы продолжаем считать, что цены на commodities продолжат расти в этом году и в 2012 году. В основе такого взгляда ожидания экономистов Goldman Sachs ускорение роста мировой экономики после того как временное замедление в результате землетрясения в Японии и роста цен на нефть прекратится.

Goldman Sachs ожидает в ближайшие 12 месяцев рост цен на commodities в 20%. Это наибольший апсайд, который ожидается в течение 12 месяцев, но он может наступить и раньше.

Причин тому есть несколько: завершение QE2 и опасения инвесторов относительно перспектив достижения соглашения о лимите госдолга, продолжающиеся неурядицы в еврозоне. Это монетарные причины.

Инвесторы покупают золото как средство защиты от инфляции, обесценивания фиатных денег, экономических и политических кризисов, войн и социальных беспорядков.

Средняя годовая прибыль по золоту за последние 10 лет составила впечатляющие 14,5%.

Хотя золото считается commodity (биржевой товаром), на самом деле гораздо больше оснований его отнести к currency (валюта).

Но есть еще и сезонные причины, которые оказывают значительное влияние на цены на золото. Возможно в этом году мы увидели ранний старт сезонного спроса на желтый металл.

Тем не менее не торопитесь покупать золото. В июне-июле оно торгуется в боковике; поэтому с большой вероятностью мы еще увидим в конце июля коррекцию. Повторяется сценарий 2009 года, о котором пишет Goldcore ( в статье есть перевод).

Но если вы хотите шортить золото, то делайте это с максимальной осторожностью.

В ближайшее время у меня еще будет несколько статей, посвященных золоту.