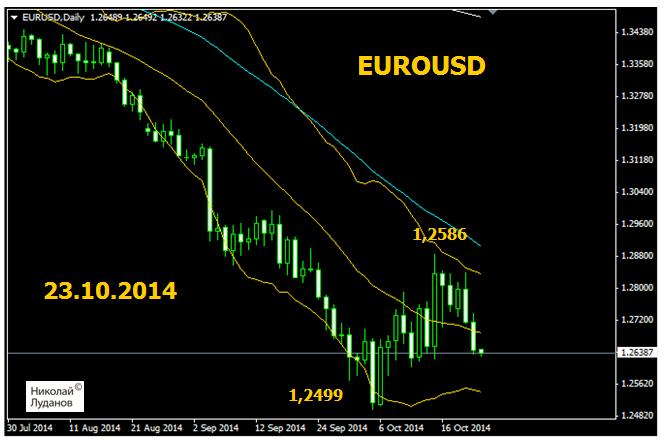

Если посмотреть на график EUROUSD, то кажется, что нисходящий тренд возобновился и в ближайшие дни EUROUSD будет тестировать 1,25. С технической точки зрения это кажется почти неизбежным.

В то же время с точки зрения дифференциала процентных ставок это не кажется столь же обязательным, и даже напротив.

Посмотрим на доходности двухлетних государственных облигаций США и еврозоны. Именно по этим бумагам инвесторы оценивают дифференциал процентных ставок.

Доходность американских так и не может восстановиться после падения на прошлой неделе.

Если 5 октября доходность 2-хлетних американских государственных облигаций составляла 0,567%, то сейчас она равна 0,37%.

Доходность германских и французских двухлетних государственных облигаций с тех пор существенно не изменилась, но доходность облигаций стран, относящихся к периферии еврозоны, существенно выросла.

Доходность итальянских облигаций 5 октября составляла 0,398%, а сейчас равна 0,703%. Доходность испанских облигаций 5 октября составляла 0,338%, а сейчас 0,546%.

Несложно подсчитать, что спред между американскими и итальянскими бумагами за это время вырос на 50 пунктов, а между американскими и испанскими на 41 пункт.

В целом, теперь итальянские и испанские долговые бумаги стали гораздо более привлекательными по доходности и это может прекратить или сократить отток капитала из EURO-активов.

В отличие от 2011-2012 годов эти бумаги сейчас не несут специфических политических рисков и считаются такими же надежными, как американские.

Таким образом, с точки зрения дифференциала процентных ставок для падения EUROUSD оснований нет.

Может быть есть поводы для роста доходности американских долговых бумаг?

Два крупных события будущей недели, заседание ФОМС и данные по ВВП США на первый взгляд кажется дают такие поводы. Программа QE завершается, и данные по ВВП должны быть позитивны.

Но, с другой стороны, на фоне предложений Булларда и комментариев других чиновников риторика Федрезерва должна остаться предельно «голубиной», а помимо ВВП есть другие данные, которые могут оказаться не столь позитивны.

Кроме того, если рынок американских акций продолжит падение, а вчера мы получили такой сигнал от рынка, то это будет негативно воздействовать на доходности американских облигаций, и через них на американский доллар.

Начало недели ознаменовалось сильным (для азиатской сессии) снижением американского доллара и продолжением распродаж фондовых активов. Фьючерс S&P500 и сейчас падает свыше 0,5%, а ночью падение доходило до 0,8%.

Если спроецировать это на сам индекс, то он сейчас должен торговаться ниже 200-дневной скользящей средней.

Не думаю, что этому стоит придавать большое значение, особенно если учесть, что сегодня американские трейдеры отдыхают. На самом деле это может оказаться всего-лишь рисованием нижней тени недельной свечи (также и для доллара!).

Прошедшая неделя наконец прервала мощнейшее за несколько последних лет ралли в американском долларе.

Отскок начался сразу с понедельника, и поводом к тому на мой взгляд были техническая перекупленность, и предстоящие выступления чиновников Федрезерва, которые традиционно относятся к голубиному лагерю.

Существенно добавили энергии отскоку минутки с последнего заседания Комитета по открытым рынкам Федрезерва США .

В целом, тон комментариев на этом заседании был значительно более голубиным, чем этого следовало ожидать.

Члены Комитета обсуждали сложности возвращения к росту. И особо стоит отметить, что на заседании прозвучали нотки озабоченности неожиданно быстрым укреплением американского доллара и тем, что это может повредить экономическому росту.

Я не припомню, когда в последний раз члены Комитета обсуждали вопрос о вреде высокого курса доллара. Возможно, теперь это будет происходить гораздо чаще, и перестанет удивлять рынки.

Но на этот раз это было откровением для рынка и сильная реакция доллара была ответом.

Все-таки не стоит переоценивать значение минуток ФОМС. Они бывают то «ястребиными», то «голубиными», но ожидаемые сроки первого повышения ставки от этого практически не меняются. Самое раннее, когда это произойдет, это конец второго квартала 2015 года.

Вторую половину недели американский доллар восстанавливался после падения.

Торговый диапазон недели был максимальный с лета 2013 года. – Волатильность продолжает расти.

Восстановление для всех основных валютных пар превысило 50%, а для некоторых даже и существенно больше. Так, например, для AUDUSD восстановление превысило 90%.

Важно, что восстановление доллара произошло, можно сказать, почти само по себе – без каких-либо явных драйверов.

Второй темой, которая доминировала на рынке на прошедшей неделе, был уход от риска. Падение фондовых индексов на прошедшей неделе было сильнейшим за последние несколько лет. Оно также не имело каких-то конкретных драйверов. Просто волна распродаж прокатилась по рынку. Объективной причиной этих распродаж, на мой взгляд, являлось уже совсем близкое завершение программы покупок активов Федрезервом.

Покупки почти прекратились, но рынок акций несколько месяцев еще продолжал по инерции подрастать, преимущественно за счет крупных корпораций (здесь еще продолжаются байбэки).

Теперь фондовые индексы вернулись к тем значениям, которые соответствуют текущему значению баланса Федрезерва. Эта зависимость последние несколько лет хорошо соблюдается.

Впрочем, я ожидаю, что на этом первая волна коррекции завершится, и индекс S&P500 на время вернется к уровням 1950-1970 пунктов, а может быть и выше.

Евронасыщением Джордж Саравелос называет сильный положительный баланс еврозоны, сопровождающийся постоянным притоком валюты, при слабой в целом экономике и особенно слабом рынке труда.

Евронасыщение подразумевает три вещи

Существенно более слабый EURO ( мы прогнозируем 0,95 по паре EUROUSD к концу 2017 года)

Низкие долгосрочные процентные ставки и чрезвычайно плоские глобальные кривые доходности

Продолжение притока капитала в «хорошие» активы развивающихся рынков

Ярким свидетельством евронасыщения является высокий уровень безработицы в Европе в сочетании с рекордным профицитом платежного баланса. Оба эти фактора отражают одну проблему: избыток сбережений над инвестиционными возможностями.

Джордж Саравелос пишет:

Евронасыщение имеет такое значение по одной и только по одной причине: оно слишком, слишком большое.

Примерно на уровне 400 млрд. долларов США каждый год. Профицит платежного баланса Европы больше, чем профицит платежного баланса Китая в 2000-ые годы.

Если он сохранится, то это будет крупнейший профицит торгового баланса, который когда-либо генерировался в истории глобальных финансовых рынков.

Это имеет важное значение для рынков.

Внутреннее значение евронасыщения для стран Европы состоит в том, что ослабление валюты не будет эффективным политическим ответом. Европа сталкивается с проблемами внутреннего, а не внешнего спроса. Глобальная обстановка также едва ли будет способствовать росту, приводимому в движение экспортом. Япония вызвала удорожание USDJPY близкое к 50%, но им не удалось добиться восстановления.

Отсутствие отклика на события на валютном рынке не означает, что ЕЦБ будет безразлично взирать за происходящим. Отсутствие действенных мер политики или других действий, стимулирующих «животные» покупательские инстинкты – все это означает, что центральному банку ничего не остается, как толкать процентные ставки и валюту вниз.

QE В ЕВРОПЕ НЕЭФФЕКТИВНО, НО ОНО БУДЕТ ПРОИСХОДИТЬ ТАК ИЛИ ИНАЧЕ – ЭТО ЕДИНСТВЕННЫЙ СПОСОБ, КОТОРЫМ ЕЦБ МОЖЕТ ЗАЩИЩАТЬ СВОЙ МАНДАТ.

Этот вывод очень важен. Джордж Саравелос считает, что стимулирование неизбежно, но в условиях еврозоны бесполезно. Из этого следует, что процесс покупок активов может продолжаться долго и очень долго ( до конца 2017 года), EURO в течение всего этого времени будет слабеть. В таком раскладе EUROUSD действительно может за 3 года дойти до 0,95. Кстати, Goldman Sachs тоже ожидает EURO через 2-3 года на уровне паритета с американским долларом.

Другими словами, мы ожидаем, что огромные избыточные сбережения в Европе во взаимодействии с агрессивной мягкой политикой ЕЦБ приведут к одному из крупнейших оттоков капитала в истории финансовых рынков.

Евронасыщение означает, что будучи крупнейшей сберегающей нацией в мире, европейцы будут приводить в движение мировые тренды движения капитала всю оставшуюся часть десятилетия. ЕВРОПА СТАНЕТ КРУПНЕЙШИМ ЭКСПОРТЕРОМ КАПИТАЛА 21-ГО ВЕКА.

Очень сильные заявления!

Наше предположение, что следующие несколько лет ознаменуются началом очень крупных покупок европейцами иностранных активов.

ЕЦБ здесь играет ключевую роль: толкая вниз реальные процентные ставки и создавая внутренний «дефицит активов», он будет стимулировать поиск доходности за пределами своей территории.

Думая о политике на ближайшие несколько лет, не стоит также забывать о 500-1000 млрд. избыточных резервов, которые болтаются на европейских банковских счетах, зарабатывая негативную процентную ставку в 20 пунктов. Между тем покупки активов будут толкать доходности вниз по всему спектру – ничего не будет оставаться, как покупать такие доходности. Это будет иметь большое значение для цен на активы.

Эта статья заставила меня пересмотреть взгляд на единую европейскую валюту. Я,вообще говоря, считал, что стимулирующие меры ЕЦБ достаточно быстро произведут нужный эффект, хотя бы в плане инфляции. Возможно, я ошибался. Во всяком случае, Саравелос – это очень крупный профессионал и он знает , о чем пишет. Тем более, он работает не где-нибудь, а в Deutsche Bank.

ОТСЮДА ВЫВОД: НЫНЕШНИЙ ТРЕНД ОСЛАБЛЕНИЯ EURO МОЖЕТ ОКАЗАТЬСЯ ГОРАЗДО ДОЛЬШЕ, ЧЕМ Я ДУМАЛ.

Феноменальное ралли в американском долларе отбросило EUROUSD к 1,25.

Пара прошла с восьмого мая 15 фигур и уже перебила цели многих инвестдомов на конец этого года.

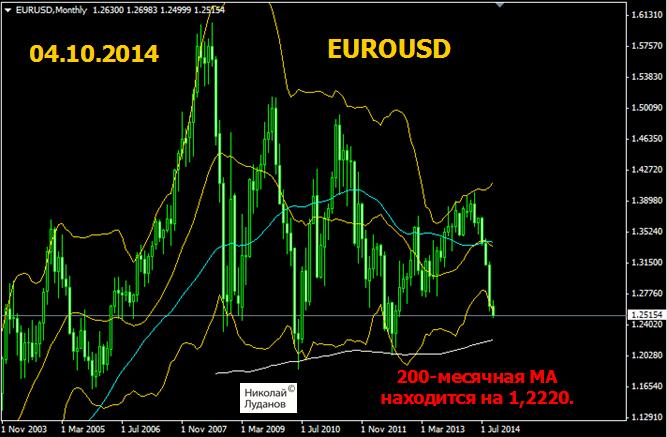

На месячном графике хорошо просматриваются технические цели этого ралли. Это примерно на уровне 1,20-1,22, в окрестностях 200-месячной скользящей средней. Вообще говоря, уже очень близко – всего три фигуры.

Некоторые инвестдома заговорили о том, что это ралли кардинально отличается от предыдущих, что это ралли «десятилетия».

Напомню очень вкратце фундаментальные составляющие этого ралли.

Завершение программы QE3 и начало цикла повышения ставки Федрезерва в 2015 году. К концу года ставка должна быть как минимум на уровне 1%.

Запуск программ стимулирования ЕЦБ с потенциальным ростом баланса на 1 трлн. евро в течение пары лет.

Это такие явные предпосылки и они уже практически полностью в цене.

Программа QE безусловно будет завершена через месяц, но вот насчет ставок я сильно сомневаюсь. Мой прогноз по повышению ставок в будущем годуследующий:

1 повышение/2 повышение/3 повышение=40%/20%/0%. 40% я отвожу на то, что ставки вообще не будут повышены в будущем году. Причин для этого может найтись более чем предостаточно.

Вероятность повышения ставки более трех раз (тогда она станет свыше 1%) – это заложено рынком на 2016 год, в близком или далеком будущем я вообще считаю невозможным в силу возникновения больших проблем с обслуживанием госдолга.

На мой взгляд в оценке перспектив повышения ставок Федрезервом рынок уже сейчас сильно заблуждается. Это естественное свойство рынка – заблуждаться. Потому что есть кому в этом помочь рынку.

Есть и менее явные фундаментальные предпосылки для роста USD.

Например, ожидается, что ставки в США будут расти, а в еврозоне расти не будут.

Или что фондовый рынок снижаться не будет. Поясню: снижение фондового рынка приведет к снижению долгосрочных ставок в США (US Treasuries), это окажет давление на краткосрочные ставки и приведет к давлению на доллар.

Кстати, если начнется падение фондового рынка США, то должны прекратиться все выкупы акций.

Как я уже не раз писал, equity buyback – это на мой взгляд главная причина, почему мы не видели обвала доллара во время QE3, когда в экономику закачивалось по 85 млрд. долларов в месяц. Немногим меньшим денег репатриировалось для покупки акций, либо выпускались облигации, которые связывапи долларовую ликвидность.

Считается также, что инфляция в США не будет заметно снижаться, и темпы роста американской экономики сохранятся на высоком уровне (примерно 3% в будущем году).

Все эти ожидания, можно сказать, уже заложены в рынки. Заложены, ПО МОЕМУ МНЕНИЮ, во многом путем категоричных прогнозов инвестдомов, которые оказывают сильное влияние на умы инвесторов.

Когда все инвестдома твердят, что EUROUSD будет на 1,20 в следующем году, то естественно инвесторы продают без колебаний на 1,30.

Но все эти предпосылки могут и не сбыться.

Если инфляция в США упадет до 1,4%, то никакого повышения ставок не будет. Если годовой темп роста ВВП будет меньше 2%, то никакого повышения процентных ставок не будет.

Если заработная плата в США начнет падать, а это вполне возможно на мой взгляд, то тоже никакого повышения процентных ставок не будет.

Так что есть очень много разных причин, по которым прогнозы инвестдомов могут не сбыться.

Это то, что касается доллара США. Есть еще EURO.

И здесь тоже могут быть различные события, которые развернут тренд в противоположную сторону.

Например, вдруг инфляция начнет сильно расти. Вследствие сильного падения EURO, или вследствие, например, роста цен на энергоносители.

А если вдруг неожиданно начнет расти доходность европейских периферийных облигаций? Это может изменить дифференциал процентных ставок и тоже стать положительным фактором для EURO.

Увеличение баланса ЕЦБ может быть очень постепенным процессом и не соответствовать завышенным рыночным ожиданиям.

Так что до конца года в EUROUSD на текущих уровнях должна развернуться консолидация. Вполне вероятен и более сильный отскок, но наверно для него нужны какие-то особые драйверы. Например, плохая макростатистика по США.

На валютный рынок вернулась волатильность. Этот бесспорный вывод можно сделать глядя на изменения валютных пар за прошедшую неделю.

Мощным распродажам подверглись высокодоходные валюты. Наиболее сильно австралийский доллар (-3,636%), новозеландский доллар снизился на 2,147% , канадский доллар на 1,9%.

Последний раз столь сильное падение AUD мы видели в 2013 году.

Непосредственный драйвером снижения высокодоходный валют стало, на мой взгляд, неожиданное падение импорта в торговом балансе Китая. На самом деле, в этом не было ничего неожиданного. Рынки просто обратили внимание на резкое ухудшение показателей китайской экономики.

Заслуживает внимания статья на Zero Hedge по этому поводу, в которой заголовок уже несет всю информацию

Рост Китая замедлился максимально с падения Лемана. Капиталовложения – наихудшие с 2001 года. Рост производства электроэнергии снизился до отрицательных значений.

Правда, Китай – это внешний фактор для австралийского и новозеландского доллара. Помимо внешних факторов есть еще внутренние факторы. И если внутренние факторы для NZD в последнее время заметно ухудшились, то для AUD все обстоит относительно благополучно.

Поэтому несмотря на то, что падение AUDUSD с большой вероятностью продолжится на следующей неделе, оно может оказаться несильным и в целом уровни 0,90-0,91 по AUDUSD на мой взгляд заслуживают покупки в перспективе 4-6 месяцев.

Китайское правительство должно в ближайшие 1-2 месяца предпринять какие-то действия, чтобы остановить падение экономики ( как это бывало в предшествующие годы).

В отличие от AUD, NZD и CAD, единая европейская валюта оказалась устойчива на прошедшей неделе.

Помимо сильной перепроданности EURO и чрезмерно большой позиции по EURO, открытой среди спекулянтов, причиной стойкости EURO явился рост доходности периферийных долговых бумаг еврозоны.

Притом, как я показал в следующей статье, дифференциал процентных ставок будет оказывать теперь стабильно позитивное влияние на единую европейскую валюту.

EUROUSD на недельном графике нарисовал разворотную свечу и может продолжить движение вверх в район 1,30-1,31.

Это будет временным явлением, поскольку существуют серьезные фундаментальные причины для продолжения снижения EURO и сентимент среди крупных игроков абсолютно медвежий по отношению к EURO.

Однако с учетом дифференциала процентных ставок у меня уже есть определенные сомнения, что без серьезных новых мер со стороны ЕЦБ мы увидим в ближайшие 6-12 месяцев уровни ниже 1,27 по EUROUSD.

В целом, на рынке была заметна ребалансировка портфелей из высокодоходных валют в пользу EURO.

Британский фунт продолжает «расколбас», реагируя почти исключительно на одну тему – предстоящий референдум в Шотландии. Макроэкономические данные, выходившие на прошедшей неделе, были позитивны для британского фунта.

Если предположить ответ «Нет» выхожу из состава Объединенного Королевства, то «справедливый» курс GBPUSD должен находиться примерно в районе 1,65 (с тенденцией к понижению).

Японская йена продолжила падение относительно USD, но в отличие от прошлых недель JPY стала укрепляться относительно AUD, NZD и ряда других валют.

Одна из причин, которую приводят инвестиционные дома в обоснование усиления USD – это рост процентных ставок в связи с ожидаемым началом цикла повышения ставок.

Зададимся вопросом: действительно ли будет этот фактор способствовать росту USD скажем против EURO?

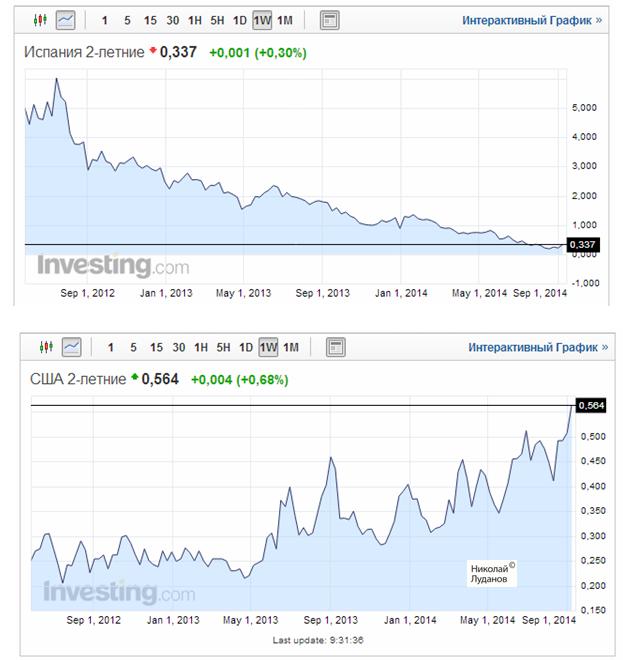

Чтобы получить ответ на это вопрос, достаточно взглянуть на недельные графики 2-хлетних государственных облигаций Испании и США.

Где потенциал роста выше?

Думаю, что никаких сомнений нет в том, что потенциал роста доходности испанских облигаций (которая находится вблизи исторических минимумов) выше потенциала роста доходности американских облигаций.

Дифференциал процентных ставок в ближайшие дни, месяцы, годы будет работать в пользу EURO в паре EUROUSD.

Менее впечатляющая, но примерно такая же ситуация в облигациях Италии, Португалии, Греции, а также Франции, Германии – всех без исключения стран еврозоны.

Столь низкая доходность отражает факт, что благодаря Марио Драги облигации периферии еврозоны, которые летом 2012 года были по сути «мусорными», превратились в в высококлассный актив.

Да, отток капитала из EURO-зоны будет воздействовать негативно на EUROUSD по меньшей мере до конца года.

Но лично у меня большие сомнения в том, что при таком дифференциале процентных ставок в принципе возможно снижение EUROUSD ниже 1,25-1,27 без огромной программы покупок активов (больше 1 трлн. EURO).

После заседания ЕЦБ произошли заметные изменения. Это кажется невероятным, но пузырь еще более вырос.

Разве кто-нибудь мог предположить в 2012 году, что доходность испанских 10-летних бумаг в сентябре 2014 года будет 2,045%?

Или что доходность испанских 10-летних бумаг на 41,4 пункта ниже, чем доходность аналогичных американских бумаг.

Выглядит совершенно нереальным, но это так.

Что будет дальше с этим невиданным пузырем на рынке госдолга?

Нет сомнений, что пузырь «схлопнется» через какое-то время. Что будет при этом с EURO?

Вопрос на самом деле очень непростой, и на него нет однозначного ответа.

Главный вопрос на самом деле в том, найдутся ли покупатели на госдолг, когда его доходность начнет расти.

С одной стороны в 2011-2012 году, когда разразился европейский долговой кризис, доходность европейских долговых бумаг достигла очень высоких уровней, и инвесторы бежали из них. Единая европейская валюта при этом сильно упала.

На этот раз может быть по-другому. За это время благодаря Марио Драги периферийный европейский госдолг превратился из рискованного актива в безопасный. Существенно выросло количество денег в мировой финансовой системе.

Деньги есть, и такой актив может привлечь консервативных инвесторов, например, японских, которые ведут охоту за более высокой доходностью.

Это вызовет приток капитала в еврозону, и соответственно покупки единой европейской валюты.

Здесь есть одно «но».

Доходность облигаций не должна слищком быстро расти – другими словами не должно произойти обвала цен на облигации. Волатильность должна оставаться умеренной. Только в этом случае инвесторы будут охотно их покупать.

ЕЦБ заинтересован в том, чтобы процентные ставки (в том числе и доходность облигаций) в еврозоне оставались долгое время на низком уровне, поскольку от этого зависит и устойчивость банковской системы.

Поэтому я полагаю, что рост доходности европейских государственных облигаций будет сопровождаться ростом EURO. Но произойдет это не сейчас, а гораздо позже. И только при условии, что рост доходности облигаций будет плавным.

А пока EURO еще не отыграл полностью понижение ставки на заседании ЕЦБ и предстоящий запуск программы покупок ABS (ценных бумаг, обеспеченных активами).

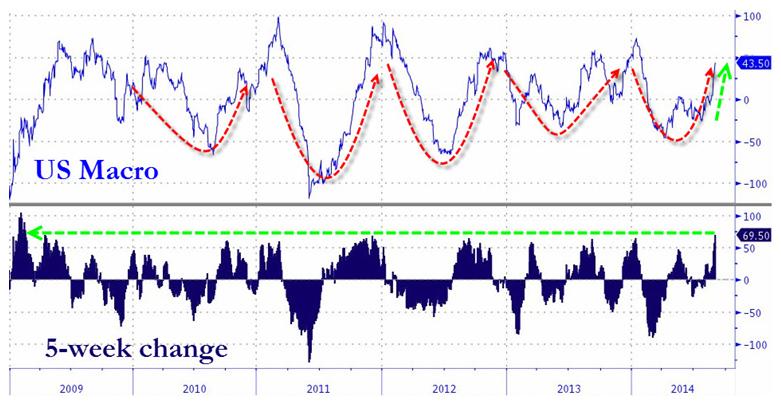

За последние пять лет сформировался очень четкий и существенный цикл макроэкономических данных в США – легкий рост в начале года, заметная слабость в середине года, быстрое восстановление падения, затем примерно флэт до середины года.

Следующий график показывает календарную зависимость макроэкономических данных в США, сформировавшуюся в последние несколько лет.

Действительно, как мы видим, начиная с 2010 года макростатистика в США имеет достаточно четко повторяющийся профиль. С начала года идет ухудшение макроэкономических показателей. Дно наступает примерно в середине года. Затем следует рост примерно до ноября. Затем траектории в различные года расходятся. В некоторые года после стабилизации в течение 1-2 месяцев следует новая волна роста до января-марта ( это было в 2010-2011, 2011-2012, 2013=2014 годах). В 2012 году новогодней волны роста не было, но данные до нового года сохранялись примерно на одном уровне.

Безусловно, что эта календарная зависимость оказывает очень сильное влияние на американский доллар.

Как видно, в 2014 году эта закономерность была в точности воспроизведена американской экономикой. Падение с января по май даже было сильнее, чем обычно, что было вызвано двумя причинами. Первая – неблагоприятная погода, вторая – shutdown. Последующее восстановление тоже оказалось сильнее обычного.

Вот вам и объяснение сильного роста американского доллара в последние два месяца!

Как видно из нижней эпюры, показывающей 5-тинедельное изменение макроэкономических данных, макростатистика за 2014 год достигла уже максимальных темпов роста.

Zero Hedge о причинах возникновения этого цикла

Год назад мы объясняли, что этот цикл видимо возникает по причине, что агентствам необходимо тратить и тратить свои бюджеты до завершения финансового года.

Более раннее начало цикла роста подразумевает более ранее его завершение.Макроэкономические данные по США еще могут оставаться очень высокими 1-2 месяца, но затем произойдет их ухудшение.

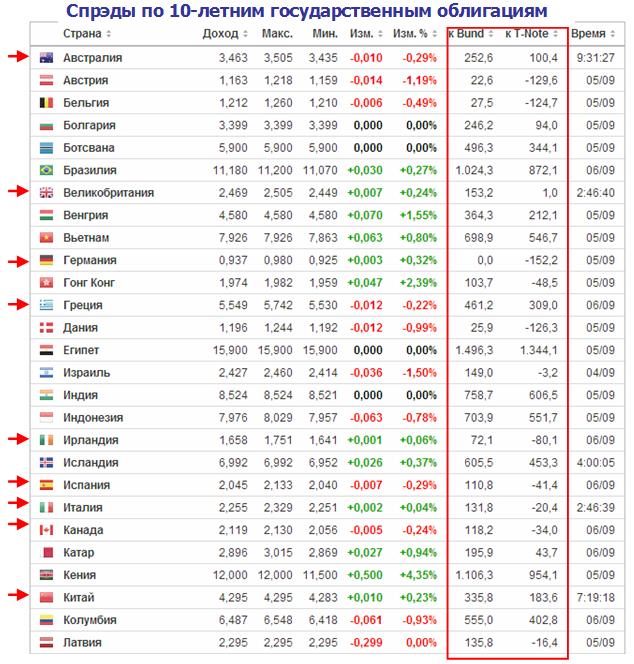

В последнее время все чаще пишут о том, что на рынках облигаций сформировался пузырь.

Посмотрим факты

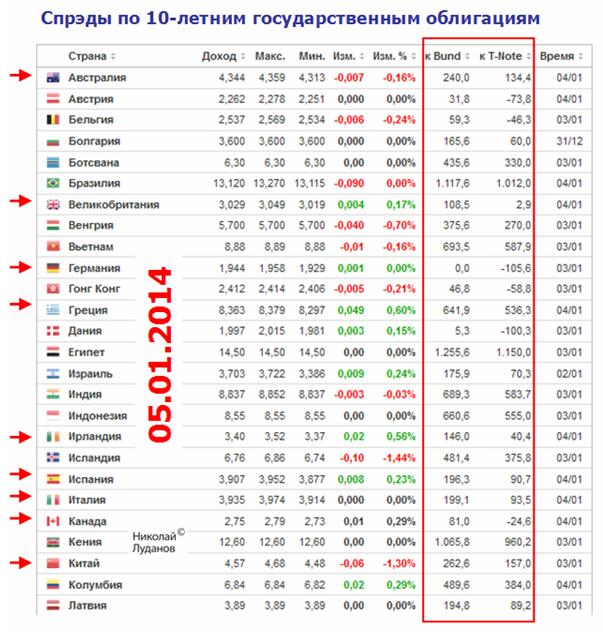

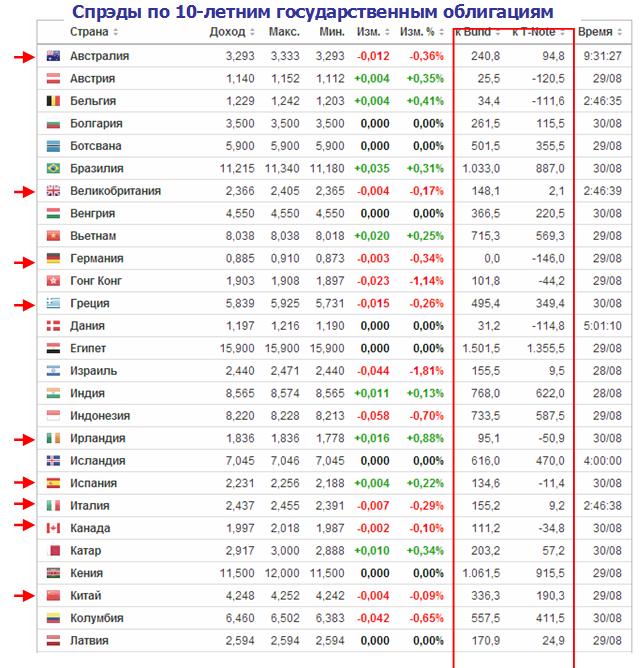

Еженедельно по выходным я делаю скриншот таблицы доходностей и спредов 10-летних государственных облигаций разных стран на сайте investing.com.

Так выглядела доходность 10-летних облигаций в первое воскресенье этого года.

А так выглядела эта таблица в прошедшее воскресенье.

Что мы видим?

Доходность 10-летних государственных облигаций

Германия: было 1,944%, стало 0,885% ( -105 пунктов)

Великобритания: было 3,029%, стало 2,366% ( -67 пунктов)

Испания: Было 3,907%, стало 2,23% ( -168 пунктов)

Италия: Было 3,935%, стало 2,44% (-149 пунктов)

Португалия: Было 5,648%, стало 3,237% (-241 пункт)

Греция: Было 8,363%, стало 5,84% (-252 пункта)

США: Было 3,00%, стало 2,345% (-65,5 пункта)

И даже в Японии понизилась доходность 10-year бумаг: было 0,744%, стало 0,497%.

Доходность облигаций с длительными сроками погашения (свыше 10 лет) Германии, Испании, Италии и других стран еврозоны находятся на исторических минимумах.

В чем причина столь эпохального снижения доходности облигаций?

Причин несколько.

Во-первых, огромное количество свободных денежных средств, которым инвесторы с трудом ищут применения. Эти средства имеют два основных источника: QE3 с его 85 млрд. долларов в месяц, и стимулирующие меры Банка Японии ( примерно 50 млрд. в долларовом эквиваленте).

Во-вторых, уменьшение волатильности рынка, что позволило инвесторам увеличить лимиты на вложения средств в активы.

Для облигаций стран еврозоны есть еще две отдельные причины.

Во-первых, это обещание Драги сделать все, что только потребуется.

Во-вторых, перспектива покупки ЕЦБ долговых бумаг стран еврозоны.

На долговом рынке еврозоны сформировался беспрецедентный пузырь.

На рынках акций мы тоже имеем пузыри, но пузырь на рынке европейского госдолга имеет совершенно нереальные очертания. Как будто инвесторы забыли обо всех историях, которые произошли здесь за последние несколько лет: помощь Португалии и Греции, конфискация депозитов на Кипре.

Нет никакого сомнения, что через какое-то, притом очень короткое время, доходность европейских облигаций будет расти.

Что произойдет при этом с EURO? Будет ли EURO расти или падать? Об этом пойдет речь в следующих статьях.

Возвращаюсь к одной старой и очень важной теме, которая находится вне зоны официальной и неофициальной аналитики - о взаимодействии движения денег на счетах Казначейства и курса доллара.

Хочу отметить, что никто кроме меня не обращает внимания на эту взаимосвязь и не придает ей значения. Между тем, иногда эти операции играют очень важную роль в формировании краткосрочных или долгосрочных трендов на валютном рынке.

В последние два месяца объемы размещений постоянно превышают объемы погашений, в среднем примерно на 90 млрд.USD в месяц. Это несколько превышает средние темпы прироста госдолга, и помимо календарных причин ИМХО связано с тем, что Казначейство все еще наверстывает пропущенные во время shutdown мероприятия по заимствованию.

Одно время я считал Calculated New Cash чуть ли не одним из главных драйверов для американского доллара. До какого-то времени теория работала очень хорошо.

Февраль этого года очень поколебал мою точку зрения, и с тех пор я почти прекратил об этом писать.

В феврале были очень крупные размещения US Treasuries, но это не помешало падению американского доллара.

С другой стороны, в действительности это не опровергает мою теорию влияния Calculated New Cash. Это лишь накладывает на нее определенные ограничения.

Если предположим, что в какой-то момент происходит сдвиг в денежно-кредитной политике Федрезерва, или что-то другое существенное, то, естественно, что это играет гораздо большую роль по сравнению с движением денег на счетах Казначейства.

Федрезерв в тот момент покупал еще очень много облигаций и у банков было очень много свободного кэша, экономика Германии была на вершине роста, экономика Великобритании набирала темп, а любовь инвесторов к к европейскому госдолгу была на пике. Все это вместе привело к тому, что эффект Calculated New Cash абсолютно не сработал в феврале.

Если предположить, что покупки активов будут свернуты полностью, а рынок госдолга США будет ежемесячно требовать 70-100 млрд. долларов притока капитала, то несомненно что это будет оказывать позитивное влияние на американский доллар.

У вдумчивого читателя должен возникнуть естественный вопрос: почему же мы не увидели более сильного падения USD в последние полтора года, когда Фед ежемесячно покупал облигаций на 85 млрд. долларов?

Хороший вопрос, но у меня есть на него ответ.

Equity buyback

В последние два года американские корпорации очень активно занимались выкупом собственных акций, притом среднемесячные объемы выкупа по имеющейся у меня информации почти равнялись тем же 85 млрд. долларов, которые Фед ежемесячно впрыскивал в финансовую систему.

В иные месяцы equity buyback превышал 100 млрд. долларов.

Equity buyback кстати осуществлялся на 70-80% за счет выпуска корпоративных облигаций и кредитного заимствования.

Компании выпускали облигации, покупали на них собственные акции, показатель P/E рос – все замечательно, бизнес процветал. Руководители компаний платили акционерам высокие дивиденды, получали бонусы и премии по опционам,

Это продолжалось активно в последние полтора года, но праздник жизни для корпоративных акций подходит к концу.

P/E - отношение рыночной капитализации компании к ее годовой прибыли для США примерно в районе 15, и это слишком дорого, чтобы сохраняться на таком уровне слишком долго.

В ближайшее время на рынке произойдут большие изменения. Компании перестанут гнаться за P/E и активизируют капиталовложения, резко сократят или прекратят выкуп собственных акций. Как поведет себя при этом привычный круг инвесторов. Думаю, что они будут продавать акции.

Где взять 70-100 млрд. долларов ежемесячно?

Аукционы Казначейства США будут абсорбировать в ближайшие годы 70-100 млрд. долларов ежемесячно. Если Федрезерв прекратит выкуп, если поддержка финансовой системы с его стороны прекратится, то откуда будет осуществляться приток этого капитала?

Часть flows придет из рынка акций, commodities и других рискованных активов. В нефти мы уже наблюдаем ничем по сути не объяснимую коррекцию, в золоте коррекция идет уже давно и скорее всего продолжится.

Коррекция начнется и на рынке акций.

Но основным каналом cash flows будет репатриация крупнейшими банками (праймдилерами) резервов, размещенных за границей.

А резервы там размещены очень большие. Только в еврозоне размещено порядка 1.2 трлн. USD от программ QE2 и QE3.

Я писал об этом малоизвестном факте в прошлом году

Первичным дилерам неизбежно придется репатриировать капитал из-за рубежа, ведь на них приходится больше 50% объемов выкупа на аукционах Казначейства. Следовательно, часть резервов, направленных европейским банкам, может в ближайшие месяцы вернуться.

Крупные инвестиционные дома прекрасно осведомлены обо всех этих обстоятельствах. Поэтому их прогнозы отличаются столь позитивным настроем в пользу американского доллара.

Расчет на репатриацию

Весь прошлый год многие инвестиционные дома ожидали падения EUROUSD, которое тогда так и не состоялось. Они знали о чем-то, они на что-то рассчитывали, и естественно это не был расчет на снижение ставки и другие стимулирующие меры ЕЦБ, которые сейчас развертываются, поскольку едва-ли кто тогда мог предвидеть, что инфляция в еврозоне так сильно упадет. Это был расчет на репатриацию капиталов, размещенных в еврозоне в ходе выполнения программ QE2 и QE3.

Возникает несколько интересных вопросов.

Не предпочтут ли банки продавать рискованные активы (акции) репатриации капитала из зарубежных активов?

Где располагается тот болевой порог курса EUROUSD, за которым Федрезерв перестанет безучастно наблюдать за укреплением американской валюты. На мой взгляд, он располагается гораздо выше 1, и даже 1,15.

Хватит ли денег на всех?

Есть еще один важный момент. Как отмечал неоднократно Zero Hedge, принципиальное значение имеет не размер баланса Федрезерва, а стабильный cash flows. Если приток капитала в денежную систему иссякнет, это может вызвать очень неприятные последствия для рынков заимствования, фондовых и облигационных рынков.

Помимо чисто экономических факторов есть еще множество факторов, связанных с денежно-кредитной системой.

В целом вектор укрепления американского доллара является очень сильным и вопрос только в том, как быстро это будет происходить. И основой для этого роста является американский рынок госдолга, который требует постоянного притока капитала.

Но здесь есть еще один нюанс. Рынок евродолга в настоящее время абсолютно стабилен (о чем свидетельствует доходность европейских периферийных долговых бумаг) и он третий в мире по объему.

Если страны еврозоны начнут его резко наращивать, отбросив в сторону фискальную дисциплину, то спрос на фондирование со стороны Франции, Италии, Португалии будет конкурировать со спросом Казначейства и это будет как препятствовать оттоку капитала из еврозоны, так и привлекать новый капитал.

Поэтому я не ожидаю сильного ослабления EURO в далекой перспективе. На мой взгляд, уровни EUROUSD=1,23-1,25 являются пределом падения для единой европейской валюты.

.......

Это может привести к тому, что Федрезерв просто будет вынужден вернуться к привычной политике стимулирования – покупке активов и переводу американского госдолга на свой счет.

Мне кажется вполне вероятным, что Федрезерву придется запускать новую программу покупок активов уже через год после свертывания QE3.

Мне интересно, как Федрезерв будет сочетать повышение ставок с запуском новой программы покупок активов.