Я давно не анализировал COT-отчет. А зря. Я пропустил важные сигналы. Например, по GBP/USD.

Еженедельные отчеты СОТ показывают структуру открытых позиций на крупнейших американских фьючерсных биржах в каждый вторник на закрытие. Публикуются еженедельные отчеты по пятницам в 15.30 по восточному времени.

CFTC ( Commodity Futures Trading Commission) - Комиссия по торговле товарными фьючерсами собирает информацию о контрактах, по которым отчитываются трейдеры каждой категории почти на 75 рынках и еженедельно публикует ее под названием «Отчет по сделкам трейдеров» (Commitments of Traders – COT) в Интернете на сайте www.cftc.gov

Участников рынка можно разделить на три основных категории: крупные трейдеры (Large Traders), коммерческие трейдеры (Сommercials) и мелкие спекулянты (small speculators).

Крупные трейдеры (Large Traders): это - крупные банки, финансовые компании, управляющие крупных хеджфондов. Это участники рынка, которые совершают сделки с целью получения прибыли.

Коммерческие трейдеры (commercials) – это в подавляющем большинстве хеджеры.

Хеджеры в отличие от крупных трейдеров не ставят перед собой цели получения прибыли в результате операций на фьючерсном рынке. Из задача – защитить себя от убытков в случае невыгодного движения цен.

Третья категория участников рынка – это мелкие спекулянты (small speculators). Это мы с вами. Наше назначение на рынке – кормить крупных трейдеров.

При анализе COT-отчета я рассматриваю интервал времени в 4 года.

Несколько замечаний по поводу последнего отчета.

Главное в нем: ОЧЕНЬ СИЛЬНЫЙ БЫЧИЙ СИГНАЛ ПО ПАРЕ EURO/USD

EURO/USD

Сигнал состоит из следующих признаков:

Максимальный шорт за 4 года мелких трейдеров

Экстремальные позиции крупных трейдеров и хеджеров ( коммерческих трейдеров)

Сигнал по паре EURO/USD: сильный лонг

AUD/USD

Хотя с виду ситуация нейтральная – нетто-позиция очень маленькая, но мелким спекулянтам, которые в шорте, здесь противостоят одновременно и крупные трейдеры и хеджеры.

Кроме того, крупные трейдеры, ведущие эту пару, имеют наименьшие лонги с 2008-2009 года.

Это тоже бычья диспозиция, но менее сильная чем в EURO/USD.

Сигнал по паре AUD/USD: лонг

USD/CAD

В USD/CAD диспозиция запутанная. Здесь, как ни странно, ведущей группой являются коммерческие трейдеры. Они почти все время на правильной стороне рынка.

Недавно они имели экстремально медвежью позицию, и вроде как это должно в перспективе сулить рост паре USD/CAD. С другой стороны у них почти все эти четыре года была постоянно крупная короткая позиция. Это снижает значение недавней экстремальной позиции.

С другой стороны, у крупных трейдеров, которые часто не правы, недавно был крупный лонг и мелкие трейдеры тоже занимают длинные позиции. Это негатив для USD/CAD.

Так что здесь я оценил бы диспозицию, как чуть более предпочтительную для CAD.

Сигнал по паре USD/CAD: слабый шорт

GBP/USD

Эта единственная пара, в которой я оценил бы диспозицию хотя как противоречивую, но все-таки чуть более предпочтительную для доллара.

Негатив для GBP:

1.Большой лонг мелких трейдеров. Это главный негатив.

2.Недавно был максимум нетто-позиции коммерческих трейдеров.

В то же время позицию крупных трейдеров я оценил бы как более позитивную для GBP. Эта группа ведет эту валютную пару и несмотря на приличное снижение (500 пунктов), они почти не уменьшили лонг. Это можно рассматривать как позитив для пары GBP/USD.

Сигнал по паре GBP/USD: нейтральный или слабый шорт

USD/JPY

Последняя валютная пара, которая находится в поле моего зрения - USD/JPY.

Диспозиция здесь представлена на следующем рисунке ( данные по йене, а не по паре USD/JPY)

Я оцениваю ее, как однозначно позитивную для JPY.

1.Недавно произошел разворот нетто-позиции от максимума.

2. Ведущая группа – крупные трейдеры тоже совсем недавно развернула свою позицию и увеличивает лонги.

3. Мелкие спекулянты имеют короткую позицию почти в половину от общей нетто-позиции.

Сигнал по паре USD/JPY: шорт или сильный шорт

РЕЗЮМЕ: НА ОСНОВЕ АНАЛИЗА ОТНОСИТЕЛЬНОЙ СИЛЫ ПЯТИ ОСНОВНЫХ ВАЛЮТ ПРОТИВ ДОЛЛАРА США (EURO, JPY, GBP, CAD, AUD) НАИЛУЧШЕЙ ТОРГОВОЙ РЕКОМЕНДАЦИЕЙ ПРЕДСТАВЛЯЕТСЯ ЛОНГ EURO/GBP.

ПОСЛЕДНЯЯ НЕДЕЛЬНАЯ СВЕЧА В ЭТОЙ ПАРЕ ПОЛНОСТЬЮ ПОДТВЕРЖДАЕТ ЭТУ РЕКОМЕНДАЦИЮ.

Если исходить из того, что в еврозоне в ближайшие месяцы не произойдет коллапса, то, скорее всего, EURO/GBP уже сделал многомесячные минимумы и вполне приемлем для долгосрочной покупки.

Эта неделя будет очень насыщенной. Главным событием, несомненно, станет заседание ФОМС и прессконференция Бернанке.

ЗАСЕДАНИЕ ФОМС

Реальных действий на нем конечно не последует. Одного nonfarm payrolls и двух плохих первоначальных обращений за пособиями недостаточно для того, чтобы ожидать от Федрезерва принятия конкретных мер.

Наверно комментарии членов ФОМС будут более «голубиными», чем в прошлый раз, но этот нюанс уже заложен в рынок.

Я по-прежнему считаю, что не только в апреле, но и в июне не будет принято никаких новых программ.

Есть несколько причин, которые препятствуют осуществлению новых мер количественного смягчения.

Во-первых, последние минутки ФОМС показали, что среди членов Комитета очень мало сторонников принятия в ближайшем будущем мер стимулирования.

Во-вторых, ситуация в американской экономике сейчас в общем и целом неплохая, отчеты компаний радуют, признаки возобновления рецессии только начинают появляться. Во всяком случае ситуация в Америке намного лучше, чем в еврозоне. Следовательно, нет смысла раньше времени расходовать имеющиеся средства стимулирования экономики.

В-третьих, последний отчет по транзакциям первичных дилеров показывает, что те тоже распростились с надеждами на QE и переводят деньги в долларовые активы.

Единственная опция, которая казалась возможной – покупка MBS с целью снижения ставок по ипотеке и стимулирования рынка недвижимости. В пользу этой операции в последние месяцы говорило позиционирование активов PIMCO.

The bigger issue is that as we noted before, the Fed is running out of 1-3 Year securities which it can sell, and at the end of Twist will have at most two more months of inventory left, which in turn means that any further easing will no choice but to be unsterilized.

Фед уже вышел практически из всех 1-3 year казначейских бумаг и в конце операции «Твист» у него останется всего этих бумаг не более, чем на 2 месяца продаж.

Это означает, что следующее QE может быть только нестеризизованным.

Мне представляется очень маловероятным,

что в год выборов,

при текущих ценах на бензин,

хрупком восстановлении экономики,

и без достаточных оснований

Фед пойдет на нестеризилизованное QE.

ТАКИМ ОБРАЗОМ, ДАЖЕ ОПЕРАЦИЯ ПОКУПКИ MBS НА ДВУХ БЛИЖАЙШИХ ЗАСЕДАНИЯХ ФОМС ПРОБЛЕМАТИЧНА.

Хочу также обратить внимание на поведение японской йены, которая в настоящий момент укрепляется относительно USD.

Поведение JPY является четким указателем вероятности принятия новых мер QE.

ЗАСЕДАНИЕ BOJ

На эту пятницу назначено заседание BOJ, на котором ожидается принятие новых стимулирующих мер. Разумеется факт, что оно проводится в пятницу – это не случайность.

Существует ошибочное представление, что якобы BOJ (Центральный Банк Японии) озабочен тем, что йена сильна. Я сам так долго считал.

Потом, наконец, я разобрался в этом вопросе и свои соображения по этому поводу изложил в статье:

BOJ, как и все политическое руководство Японии, очень желает слабой йены, но слабая йена, будучи средством лечения японской экономики, противопоказана японскому бюджету. Ослабление японской йены может спровоцировать массовое бегство из JGB (японские облигации).

Рост курсовой стоимости JPY компенсирует низкую доходность JGB.

Поэтому, на самом деле BOJ гораздо больше следит за тем, чтобы не происходило ослабления йены, хотя и не афиширует истинных своих намерений.

В определенные периоды времени BOJ проводит количественное смягчение – образно говоря, он дает японской экономике как ныряльщику возможность периодически «заглотнуть воздуха».

Эти моменты – когда какой-то другой крупный поставщик глобальной ликвидности (ФРС или ЕЦБ) запускает свой печатный станок.

...в такие моменты на рынке, BOJ запускает на время свой собственный печатный станок, чтобы хоть на время облегчить жизнь японским промышленным гигантам.

Вот и сейчас BOJ готов, если что... тут же запустить свой печатный станок.

Но, ИМХО не в этот раз.

Поведение USD/JPY сейчас является указателем рыночного сентимента относительно перспектив нового QE со стороны Федрезерва.

После ряда неудачных данных в США флюгер повернулся немного в сторону QE и мы стали свидетелями ралли в USDJPY с начала прошлой недели. Но сейчас мы видим уверенный поворот на юг, и это говорит о том, что японские инвесторы уже невысоко оценивают шансы на QE со стороны Банка Японии в эту пятницу.

ДОПОЛНИТЕЛЬНЫЙ РИСК: ОТЧЕТ APPLE.

Прошлая неделя показала, что инвесторы, набившиеся в акции Apple как сельди в бочку, начали испытывать некоторый мандраж.

24 апреля выходит отчет Apple. Учитывая тот большой вес, который акции Apple имеют в индексах NASDAQ и S&P500, сильное движение (4-5%) в акциях Apple может очень сильно отозваться на всем рынке.

Я вовсе не считаю, что сюрприз окажется обязательно негативным. Выходящие отчеты компаний на удивление хороши. То же может быть и с Apple.

Но позитивный эффект от отчета Apple может быстро испариться, представив дополнительные возможности для шорта в предверии ФОМС, а вот негативный эффект может оказаться очень долгоиграющим.

ВВП США ЗА ПЕРВЫЙ КВАРТАЛ

В конце недели – в пятницу, состоится еще одно важное событие – выйдут предварительные данные по ВВП.

Ожидается 2,6-2,8% - чуть хуже, чем в четвертом квартале 2011 года.

Наверно, члены ФОМС в момент заседания уже будут знать, какие данные по ВВП выйдут в пятницу и это отразится на их мнении.

Я очень уважаю аналитику Константина Бочкарева. У него очень хорошее понимание фундаментальных основ валютного рынка и его прогнозы имеют большую практическую пользу.

В принципе все его соображения верны, но в краткосрочном плане он, на мой взгляд, сейчас неправ, поскольку не учитывает «эффект репатриации», описанный здесь:

и диспозицию на рынке US Treasuries, неблагоприятную для USD.

Более того, медвежья диспозиция на рынке US Treasuries вообще меняет значение уровня 1,30.

Далеко вниз EURO/USD не должен уйти, пока первичные дилеры не поменяли диспозицию!

Я вообще не ожидаю выхода EURO/USD из коридора 1,295-1,33(может даже выше) до того момента, пока не прояснится структура US Treasuries после запуска FRN.

Несмотря на то, что поддержка 1.3000/50 устояла по EUR/USD в начале недели, общий тренд для евро сохраняется как нисходящий, а текущая ситуация в Европе представляется нам более чем плачевной. Самое позднее новой фазы укрепления курса доллара США мы бы ждали к заседанию ФРС 24-25 апреля, исходя из того, что и в этот раз рынки не получат от Центробанка какого-либо четкого сигнала к запуску QE3.

Испания

Собственно все упирается в то, как Испания разместит 2-х и 10-летние гособлигации 19 апреля. Если данное размещение в итоге пройдет успешно, то на непродолжительное время мы можем увидеть стабилизацию ситуации на рынке госдолга периферии, а также некоторый рост аппетита к риску. Однако следует понимать, что любая передышка будет носить временный характер.

ЕЦБ может как угодно долго «манипулировать» доходностью испанских бумаг, искажая реальное положение дел за счет активной скупки бумаг. Однако с CDS все обстоит иначе – в данном случае влияние ЕЦБ минимально; данный инструмент лучше чем облигации отражает возросшую угрозу ухудшения ситуации в Европе и возможный дефолт или «бэйлаут» Испании. Тот факт, что CDS на Испанию торгуются выше максимумов прошлого года, говорит о том, что проблемы Мадриа – это надолго.

Существенное беспокойство по-прежнему вызывает риторика отдельных политиков Испании, которая больше напоминает панику. Из последнего здесь можно отметить и вчерашние заявления премьер-министра Испании Марьяно Рахой о том, что в случае неспособности сократить дефицит бюджета страна может лишиться доступа к рынку капитала, что в итоге приведет к невыполнению ряда других обязательств. А также высказывания других чиновников о том, что ЕЦБ следует увеличить свое присутствие на рынке госдолга Испании, то есть более активно скупать испанские долги.

Также в качестве косвенных факторов риска мы бы отметили весеннее заседание МВФ 20-22 апреля, полагая, что все обсуждения такого вопроса, как увеличение ликвидности в инструментариях ЕЦБ и МВФ вряд ли будут успешны, что лишний раз подстегнет спекуляции по поводу того, что реально денег на спасение Испании в наличии нет. Другой негативный момент – это возможное дальнейшее снижение кредитных рейтингов в Европе, как на суверенном, так и на корпоративном уровне. Здесь уже можно отметить и намерения Moody’s во 2кв2012 понизить рейтинги более чем 100 европейских банков, и угрозу того, что некоторые рейтинговые агентства могут пройтись по рейтингу Италии.

Аппетит к риску

Если по EUR/USD мы отмечаем в качестве ключевого уровня поддержку 1.3000/50, то на рынке акций США в случае с S&P500 особое внимание советуем уделить поддержке 1360 пунктов, снижение ниже которой может означать реализацию по S&P500 фигуры технического анализа близкой к «голова и плечи», что может быть предвестником дальнейшей коррекции на мировых рынках акций, то есть сигналом к укреплению курса доллара США на фоне ухудшения ситуации с аппетитом к риску. Говорить о том, что формирующаяся «медвежья» модель по S&P500 перестала быть актуальной, мы предпочтем только после роста фондового индекса выше сопротивления 1390 пунктов.

Дневной график S&P500

Напомним, что мы оставляем в силе прогноз 1.15-1.20 по EUR/USD на текущий год.

ПРОГНОЗ ОТ НИКОЛАЯ КОРЖЕНЕВСКОГО С ADRENALIN-FOREX

И снова о Европе

Вторник 17 апреля 2012 г.

Время выхода форекс обзора: 13:16

Мы сохраняем позиционирование без изменений.

Форексом управляет рынок облигаций. Очевидны сильные колебания, связанные с изменениями доходности по европейским бондам. И в этом контексте важен сегодняшний аукцион испанских векселей. Стране удалось привлечь 3.2 млрд евро при цели в 2-3 млрд. Но мы воздерживаемся от однозначно позитивной интерпретации этого события. Оно должно краткосрочно успокоить рынок, но не избавит от всех тревог. Дело в том, что проблемы теперь концентрируются в бумагах со сроком погашения от 3 лет, то есть там, где не просматривается эффект от действий ЕЦБ. Чтобы евро вернулся в режим уверенного ралли, необходима стабилизация именно долгосрочной доходности. Но инвесторы хотя бы не получили шока в виде провального аукциона испанских векселей - и это уже хорошо.

Теперь все внимание переключается на Марио Драги. Глава ЕЦБ сегодня выступит с речью по монетарной политике. Рынок будет искать в его словах намек на две вещи. Первое, готов ли центробанк возобновить покупки облигаций на вторичном рынке в больших объемах (то есть снова запустить программу SMP). Второе, собирается ли ЕЦБ продолжать цикл снижения ставок. Оба события в целом мягко негативны для евро, но скорее спровоцируют волатильность. Сочетание их, однако, способно сильно надавить на котировки EUR. И на этом фоне не следует забыть о событиях на американском долговом рынке. Доходности по 10-летним бумагам вновь опустились ниже 2%. Это возвращает Форекс в режим коридоров. Сильные и при этом предсказуемые движения в таких условиях будут сконцентрированы в USDJPY.

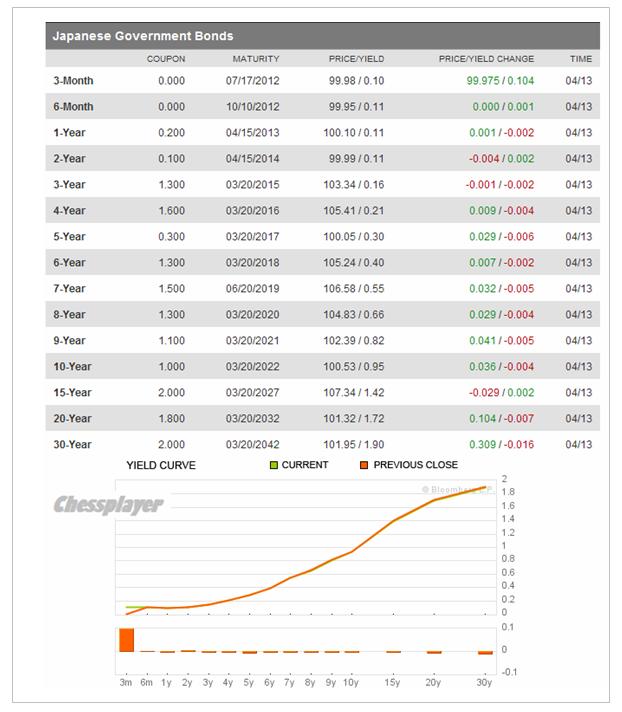

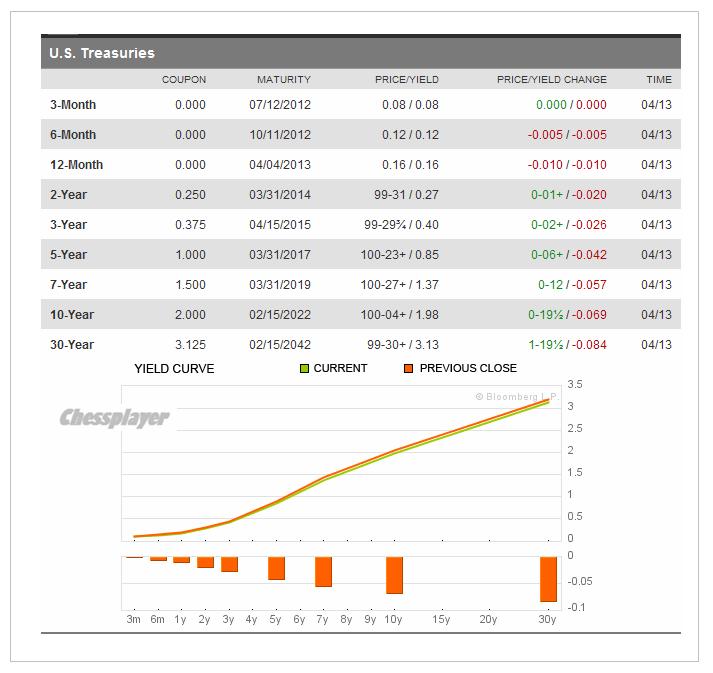

Америка и Япония – два крупнейших в мире должника.

У Америки госдолг уже почти 16 трлн. долларов, у Японии – приближается к квадриллиону йен ( на 31 декабря 2011 года он составлял 958,385 трлн. йен – это порядка 12 трлн. долларов).

Обслуживание госдолга и той и другой стране обходится относительно дешево.

На двух следующих рисунках показаны в табличной форме и в виде графика кривые доходности американского и японского рынков облигаций.

Стоимость обслуживания краткосрочного долга смехотворна: например, доходность 1-year японских облигаций составляет 0,11% годовых, а американских 0,16%.

Обслуживание долгосрочного долга стоит тоже очень дешево: 10-year - 0,95% и 1,98% соответственно.

В чем различия Америки и Японии в плане формирования госдолга?

Главное отличие:

Япония не может формировать свой госдолг за счет внешних источников – у нее нет торгового дефицита, как у США.

В этом плане США гораздо проще, т.к. ее торговые партнеры (Китай, Япония) вынуждены инвестировать торговую выручку в американские гособлигации, чтобы не покупать собственную валюту, что ведет к ее укреплению и снижению их экспортной конкурентноспособности.

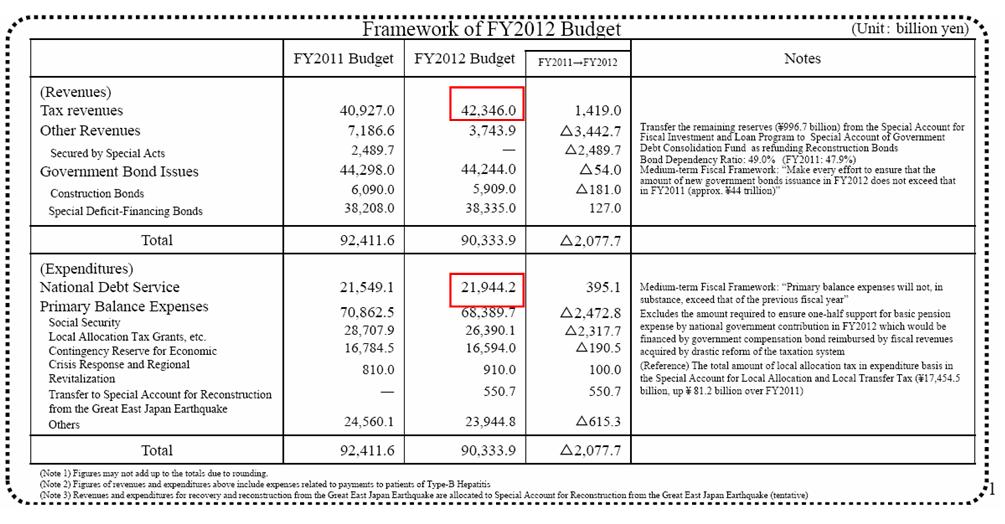

Второе важное отличие: структура госдолга и его отношение к ВВП

Два десятилетия дефляции сделали свое дело: на обслуживание госдолга с его мизерными ставками доходности у Японии идет больше половины доходов от собираемых налогов – 21,944 из 42,346 трлн. йен.

В Америке сбор налогов в 2011 году составил 2,3 трлн долларов ( в 5 раз больше), а процентные платежи составляют чуть больше 10% от собираемых налогов.

Как говорится: почувствуйте разницу.

Таким образом, дефляция – это тяжкий крест, который Японии приходится нести в качестве расплаты за два потерянных десятилетия. Они, даже если захотят, не могут вызвать инфляцию. Она приведет к крушению бюджета.

Выход из этой безвыходной ситуации есть только один – «перезагрузка» финансовой системы - ДЕФОЛТ.

Либо прямой дефолт, либо дефолт путем инфляционного обесценивания.

Отсюда и чрезвычайно низкая доходность JGB (японских облигаций) – парадоксальная с точки зрения размера госдолга и рейтинга Японии. И она должна чем-то компенсироваться. Низкая доходность JGB компенсируется постоянным укреплением йены.

Кстати, обслуживание американского госдолга несильно пострадает, если средняя доходность по US Treasuries вырастет, предположим, на 1%.

Если же обслуживание японского долга подорожает в среднем на 1%, то японский бюджет порвется так, что сшить его будет уже невозможно.

Здесь мы переходим ко второй части нашего повествования.

ФУНДАМЕНТАЛЬНОЕ ЗАБЛУЖДЕНИЕ

Часто можно слышать разговоры, что якобы BOJ (Центральный Банк Японии) озабочен тем, что йена сильна.

Об этом нам часто твердят массмедиа и я сам долгое время верил в эти разговоры.

На самом деле BOJ гораздо больше следит за тем, чтобы не происходило ослабления йены.

Высокий курс йены – это то, на чем держится целостность японского бюджета.

Ослабление йены чрезвычайно опасно для японской финансовой системы, потому что может спровоцировать массовое бегство из JGB (японские облигации). Перспектива роста доходности JGB, на мой взгляд, гораздо больше беспокоит японские власти, чем дефляция, темпы роста ВВП, занятость вместе взятые.

При этом монетарным властям Японии приходится мириться с тем, что высокий курс йены вредит экономике Японии. Но что поделаешь – обслуживание госдолга важнее.

А как же количественные смягчения, которые BOJ проводит в последнее время?

МОНЕТАРНАЯ ПОЛИТИКА BOJ

РОСТ КУРСОВОЙ СТОИМОСТИ JPY КОМПЕНСИРУЕТ НИЗКУЮ ДОХОДНОСТЬ JGB.

Это простая, как 2х2=4 истина.

Таким образом, на самом деле общая линия BOJ – постепенное укрепление JPY.

Это фундаментальная долгосрочная тенденция, которой приходится придерживаться BOJ, чтобы инвесторы рынка облигаций не разбежались.

С моей точки зрения оптимальным для BOJ является укрепление USD/JPY со средней скоростью примерно в 1-1,5% в год.

Поэтому когда некоторые валютные аналитики пишут, и среди них такие авторитетные, как, например, Кетти Линн, что курс USD/JPY достигнет 88, они не понимают, что такой курс для BOJ и Министерства Финансов Японии совершенно неприемлем и равносилен харакири.

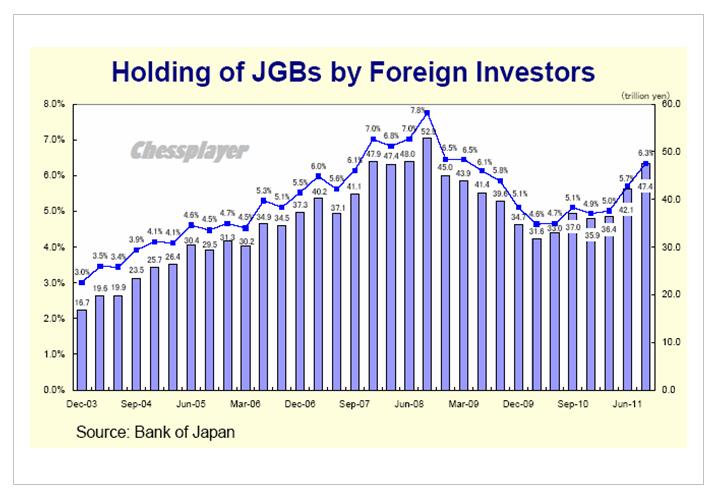

И связано это с тем, что львиная доля госдолга сосредоточена внутри страны.

Как видно на рисунке внизу, на долю иностранных инвесторов приходится всего 6,3%.

Но при этом желательно сделать так, что японская экономика окончательно не загнулась.

Поэтому в определенные периоды времени BOJ проводит количественное смягчение – образно говоря, он дает японской экономике как ныряльщику возможность периодически «заглотнуть воздуха».

Эти моменты – когда какой-то другой крупный поставщик глобальной ликвидности (ФРС или ЕЦБ) запускает свой печатный станок.

Пользуясь неопределенностью и замешательством, возникающим в такие моменты на рынке, BOJ запускает на время свой собственный печатный станок, чтобы хоть на время облегчить жизнь японским промышленным гигантам.

Сценарий этого года повторяет сценарии двух прошлых лет

"In each of the past two years the stock market began a slide in the spring, a phenomenon often referred to by the old adage 'sell in May and go away,' which lasted well into the summer months," wrote LPL Financial's Jeff Kleintop in his latest weekly market commentary.

The pattern is almost eerily similar.

"In both 2010 and 2011 an early run-up in the stock market, similar to this year, pushed stocks up about 10% for the year by mid-April. On April 23, 2010 and April 29, 2011, the S&P 500 made peaks that were followed by 16 – 19% losses that were not recouped for more than five months."

We still have a few weeks before the end of April. But until then, Kleintop is carefully watching 10 indicators that turned ahead of the sell-off.

European equity prices fell for the third day in a row and pulled back near six week lows, breaking below the 50DMA for the first time since it crossed above on 1/16. Today's drop was the largest in three weeks as Italian banks were halted, plunging their most in over three months and back at levels not seen since mid January. Most Italian banks are down 9-11% in March but BMPS is down over 24% as Italian sovereign yields start to come unhinged again (ironically a day after Monti announced the crisis was over). 10Y BTPs broke back below last Friday's lows (the moment the ECB stepped in last time to save the day) up over 5.2% yield - catching up to CDS levels (and ITA spreads are +23bps on the week). Spain is also weak (+15bps on the week) and heading for 3 month highs in its yields. Since the CDS roll (March 20th), the sell-off has accelerated with equity and credit markets tracking lower together (as opposed to the last few months where credit underperforms and then snaps back higher). We discussed the LTRO Stigma trade earlier and that has continued sliding notably wider today as LTRO-encumbered banks hugely underperform. We suspect hedges (sovereign credit, financial credit, and equity) placed early in the year for the 3/20 Greece event (among other things) have run off and now managers are reducing risk in real terms (selling) as opposed to replacing hedges which is why the uber-supported markets of Italy and Spain are losing the battle now. Lastly, Europe's VIX is its richest relative to US VIX since the rally began, jumping dramatically today.

Нынешний год – маленькое подобие 1987 года. Тогда тоже все хорошо начиналось, а закончилось биржевым крахом

The last time the S&P 500 rallied in such a serene manner as the current trend was March 1987 - a few months before monetary imbalances came undone and crashed in October 1987. Further, JPMorgan's Michael Cembalest notes that prior to WWII, the previous rally as calm and uninterrupted as this was in November 1928 - a year before the crash.

Unlike yesterday's 5 year bond auction, which priced at the lowest Bid To Cover since August, there were no major surprises during the just concluded issuance of $29 billion in 7 Year bonds. The closing high yield was 1.59%, just as the When Issued predicted, which is the highest rate since October. The internals were more or less inline - Indirect takedown of 42.79% was the highest since August's 51.72%, Directs decline modestly from February's soaring 19.27%, to just 13.40%, which still was quite a bit higher than the TTM average 12.23%. Dealers were left with 43.81% of the auction, about 3% below their average. And while the market was sensing a weak auction ahead of the pricing, the subsequent favorable response in the Treasury complex has sent the entire curve tighter again, and money flowing out of stocks, which had hit an intraday high just before the auction completion. In other news, total US debt is now over $15.6 trillion.

Видео, которое Zero Hedge рекомендует обязательно посмотреть

David McWilliams (of Punk Economics) is back (previous discussions here and here) and this time he takes on the the flood of liquidity and the false recovery that has been created. Starting with a discussion of gas prices and the central banks' recklessness behind it, he swiftly shifts to the 'shambles in Greece' where more debt is supposed to solve the problem of too much debt yet again. From extreme highs in Greek rates to extreme lows in rates among the major developed economies he juggles with the conundrum of injecting liquidity to reflate a bubble in order to avoid the consequences of the bursting of a bubble - brilliant (as those Guinness chaps would say) - as this merely pushes the next crash out a few more years but making it bigger and more devastating. Global Central banks have pumped $8.7tn into the banking system to 'save the world'. Saving the banks has cost more money than it cost to fight WWII, the first Gulf War, put a man on the moon, clean up after last year's Japanese Tsunami, and the entire African aid budget for the last 20 years all put together. Context is key - is it any wonder asset prices have risen since there has been so much cash looking for a new home - why hold something that is printed everyday (cash) when you can hold something that is actually running out like oil or gold. The punchline is what goes in must come out - and that means inflation - as the 'trip' of excess liquidity comes home to roost. Must watch.

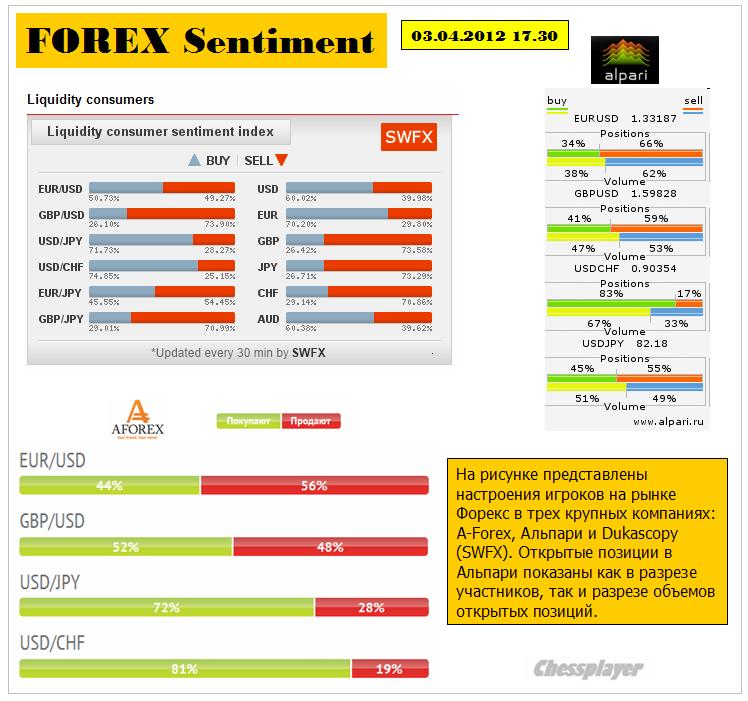

EURO/USD: Было 48/57, стало 44/56 – почти нейтральная диспозиция

GBP/USD: Было 14/86, стало 52/48. Опять диспозиция поменялась. У меня появились сомнения в достоверности сведений, которые предоставляет A-Forex. Не может в одной паре через день происходить переворот клиентской позиции. Что здесь не так.

USD/CHF: Было 75/25, стало 81/19.

USD/JPY – Было 25/75, стало 72/28. Клиенты перевернулись. Но позиция теперь точно такая же, как в SWFX.

В целом, клиенты в основном стоят по доллару против других валют.

В паре USD/CHF полное единодушие, везде лонг, притом очень агрессивный – порядка 75/25. Маркетмейкеры стоят на противоположной стороне – получается, что они аккумулируют CHF.

Хотя в результате привязки CHF к EURO эта пара по сути торгуется, как USD/EURO ( EURO/CHF последние 10 дней движется в диапазоне 30 пунктов).

ПРОГНОЗ ОТ НИКОЛАЯ КОРЖЕНЕВСКОГО С ADRENALIN-FOREX

Минутки откровения

Вторник 03 апреля 2012 г.

Время выхода форекс обзора: 12:45

Мы покупаем GBPUSD с узким стопом, держим лонг в EURCHF, будем частично фиксировать прибыль в кроссе на интервенции ЦБ в районе 1.225-1.23, ищем точку входа в лонг по USDJPY, GBPJPY.

Диспозиция в мировой экономике в первом квартале не изменилась: в США дела идут хорошо, в Китае - непонятно, а Европа медленно загнивает. Все три пункта достаточно важны с практической точки зрения, и самое значимое - ситуация в Штатах. Индекс ISM по обрабатывающей промышленности выглядит достаточно сильно, чтоб подавить мягкие настроения в ФРС. Сегодня вечером выходят минутки центробанка, в которых черным по белому будет написано: Бернанке остался в меньшинстве. Большая часть управляющих считает разумным выжидать, и теперь таких голосов достаточно, чтобы перекричать самого председателя. Это определенно позитивно для доллара; отыгрывать данный фактор нам представляется разумным через длинные позиции в USDJPY. Мы подбираем точку входа в лонг по данному инструменту на последнем снижении.

Второй момент - собственно, Китай. Неоднозначность ситуации в этой стране вынуждает центральные банки региона умерить пыл и сдержать ставки. Влияние на форекс, опять же, самое непосредственное. Сегодня ночью по Москве завершилось заседание Резервного Банка Австралии. Регулятор сохранил ставку без изменений, однако дал понять, что может снизить ее уже на следующем заседании в мае. Результат - достаточно резкое внутридневное снижение AUDUSD. Аналитики AForex склонны полагать, что пара котируется вблизи локальных минимумов, и существенно ниже в 2012-м году мы ее уже не увидим. Однако тест паритета еще возможен, и спешить с длинными позицbями мы и здесь не хотим. Вообще, в условиях отсутствия ярких трендов и паузы ФРС стратегические позиции открывать будет все сложнее. Основная пара EURUSD вообще уже год торгуется практически без изменений. Это рынок интрадейщиков, когда лучше работают краткосрочные позиции.

О странном происшествии, которое произошло с акциями BATS. Цены на них на несколько десятков миллисекунд упали до 0.

we relied on our friends from Nanex, who have time and again proven to have a far better grasp of what it is that really happens in the market than virtually anyone else. And if Nanex' interpretation of events is correct (spoiler alert - it was not a "software glitch") it takes SkyNet wars from the silver screen and to a trading terminal near you. What happened is that a malicious, 100% intentional Nasdaq algorithm purposefully brought BATS stock to a price of 0.00 within 900 millisecond of the company's break for trading! This is open SkyNet warfare.

Nanex' вердикт:

It had to be someone who's machines are directly connected to Nasdaq because they used Intermarket Sweep Order orders.

The current rally is running long; equities are due for a 3-5% pull-back' is how Deutsche Bank begins to give some context to the scale of the performance of stocks over the last four months. Whether it be liquidity-fueled optimism, optically-pleasing macro data, crisis-fatigue, or just good old-fashioned back-up-the-truck-we're-all-in buying since the last 10% correction in November, the S&P 500 has rallied 22% - essentially unimpeded for 80 days without a drawdown. In between 5% selloffs, the median rise in the S&P 500 is 10% and the duration is 56 days so this current rally is indeed getting long in the tooth (with a 2.5% retracement the best the bears have managed in 2012). To get a better sense of how equities may perform after such a big rally, Deutsche identifies 8 similar cases to the current one when a 10%+ drawdown was followed by a 15%+ recovery: Jul-50, May-70, Dec-74, Aug-98, Sep-01, Oct-02, Feb-03 and Mar-09. At the same point in the rally (i.e. after 3mo), the market continued to grind higher the next 3 months by 4% on average. So a move of this size and velocity (and smoothness) has only occurred 7 times in the history of the S&P 500 and a quick glance at some of those dates marks some notable periods in US economics (and global geopolitics).

Deutsche Bank проводит историческое исследование предыдущих ралли на фондовых рынках

It is rather surprising that in a world in which anything and everything is only about money, it is next to impossible to find a consolidated balance sheet of the world's insolvent economies (i.e., the developed countries: US, Japan and the Euro Area). So for all those seeking a visual presentation of all the liabilities that have to be inflated away by the central banks (because that's what this is all about), rejoice: the broke world is presented below in its glory. The irony is that the problem would be quite fixable if it weren't for one minor issue: the bulk of the world's assets also happen to be its liabilities! At the end of the day, this may prove to be the fatal flaw in the chairman's attempt to dilute the global liabilities, he will be doing the same with the assets.

We will follow up with an analysis of what this actually means shortly (those who have been reading in the past year can come to their own conclusions), but more importantly we well next show how the global "household" sector is invested across these three distinct economies by assorted asset class. Prepare to be rather surprised as various conventionally accepted notions are thoroughly debunked...\

Большая часть мировых активов является чей-то задолженностью и это может оказаться очень неприятным для мировой системы, поскольку обесценивая обязательства, они то же самое сделают и с активами.

Here we find not the usual issues with the periphery nations but obligations and guarantees for the entire European construct. The analysis of Germany, past their stated GDP and their stated debt to GDP ratio is really a study of the EU/ECB themselves to determine the size and the liabilities that are born by their largest economic member so that we can fully assess the financial condition of Germany and not blindly accept what is officially put out in the Press.

Официальные5 и реальные показатели долга к ВВП Германии сильно отличаются

Germany

German Gross Domestic Product (GDP): $3.2 trillion

Official German Sovereign Debt: $2.618 trillion

Percentage of Liabilities at the European Union: 27%

Percentage of Liabilities at the ECB 18.94%

Germany’s Percentage of the ECB Debt ($4 trillion) $757.6 billion

German annual cost for the EU budget $46.36 billion

German Guarantees for the Stabilization Funds $280.6 billion

German Guarantees for the Macro Financial Assistance Fund $211.14 billion

German Target-2 Liabilities $656 billion

German Guarantee for the EIB Debt $157.29 billion

Sovereign Guarantee for KFW $588 billion

Total German Sovereign Debt & Guarantees $5.315 trillion

First it was Bob Janjuah throwing in the towel in the face of central planning, now we get the same sense from Bill Gross who in his latest letter once again laments the forced transfer of risk from the private to the public sector: "The game as we all have known it appears to be over... moving for the moment from private to public balance sheets, but even there facing investor and political limits. Actually global financial markets are only selectively delevering. What delevering there is, is most visible with household balance sheets in the U.S. and Euroland peripheral sovereigns like Greece." Gross' long-term view is well-known - inflation is coming: "The total amount of debt however is daunting and continued credit expansion will produce accelerating global inflation and slower growth in PIMCO’s most likely outcome.

Бюджетная ситуация в Японии весьма-весьма уязвима.

From Marketwatch: “The government budgeted ¥44 trillion in net additional borrowing in the next fiscal year, nearly half of its expenditures. It needs to double its tax revenue to balance the budget. But, as the economy is deflating with declining private consumption, a major tax increase would cause the economy to go down more, shrinking the tax base and requiring even bigger tax increases to balance the budget.”

From Marketwatch: “Even though the yield on 10-year Japanese Government Bonds (JGB) is only 1%, the interest expense is expected to top ¥22.3 trillion in the fiscal year that begins next month. This is one-quarter of the general account budget. If the bond yield rises to 2%, the interest expense would surpass the total expected tax revenue of ¥42.3 trillion.”

The total amount of the central bank's planned government debt purchase through the end of this year jumped to nearly ¥38 trillion ($465 billion), an amount roughly equal to all the new bond issuance planned by the Japanese government for the period. This is the first time since the program began in October 2010 that central-bank-asset purchases came anywhere near the amount of government new issuance.

From the program's inception in October 2010 through the February meeting, the BOJ bought ¥4 trillion in JGBs through that facility. Gov. Shirakawa said the central bank will purchase ¥15 trillion more through the end of this year.”

FX Times ставит на падение йены

One of the few ways out for the Japanese economy, its government and the central bank is for the JPY to continue its depreciation. It seems that the BOJ will be playing from the Fed's and BOE's playbook at this point - buy up bonds from a government that is spending at an unsustainable level, and through QE try and weaken the currency to help exporters and restore competitiveness for the economy.

That means that the BOJ gets more aggressive in expanding its balance sheet as a percentage of GDP, and with that increase, further downward pressure on the JPY.

Therefore, the theme of a weaker Yen may be here to stay, and we should look for opportunities to play pullback on JPY crosses, and to build some longer term positions short the JPY.

It's a big week for Spain. Prime Minister Rajoy has to deliver the 2012 Budget on Friday and is also facing his first national strike as Prime Minister on Thursday. Added to that Rajoy failed to gain a majority in elections in Andalucía, Spain's largest autonomous region. This was always going to be a hard sell as Andalucía is traditionally a Socialist strong hold and has an unemployment rate above 30%.

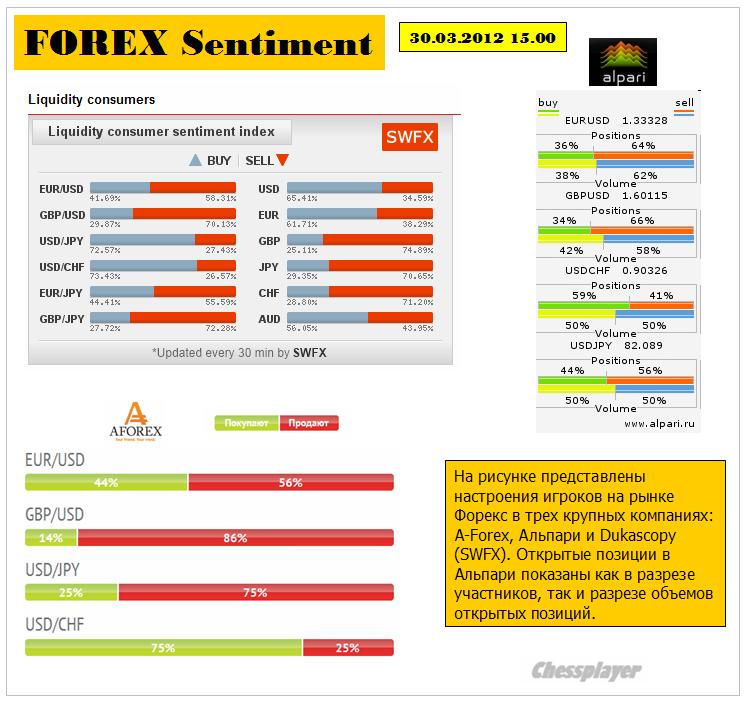

Это информация об открытых позициях клиентами, которую публикуют некоторые форексброкеры

На рисунке внизу представлен рыночный сентимент по данным трех крупных брокеров: Dukascopy (SWFX), Альпари и A-Forex.

Альпари дают диспозицию не только числу участников, но и по объемам (числу лотов).

Изменения в диспозиции по сравнению с прошлым наблюдением (четверг 15.30):

Dukascopy:

EURO/USD: 41/59 – практически без изменений (<1%)

GBP/USD: было 28/72, стало 29/72 – абсолютно парадоксальная для меня диспозиция. Может быть я чего-то не знаю, что знаю клиенты SWFX?

USD/JPY: было 74/26, стало 73/27 – изменение 1,5%. Здесь диспозиция мне понятно. Все уши прожужжали про то, что JPY будет падать. Самое интересное, что это скорее всего окажется правдой.

В остальных парах изменения меньше 0,5%

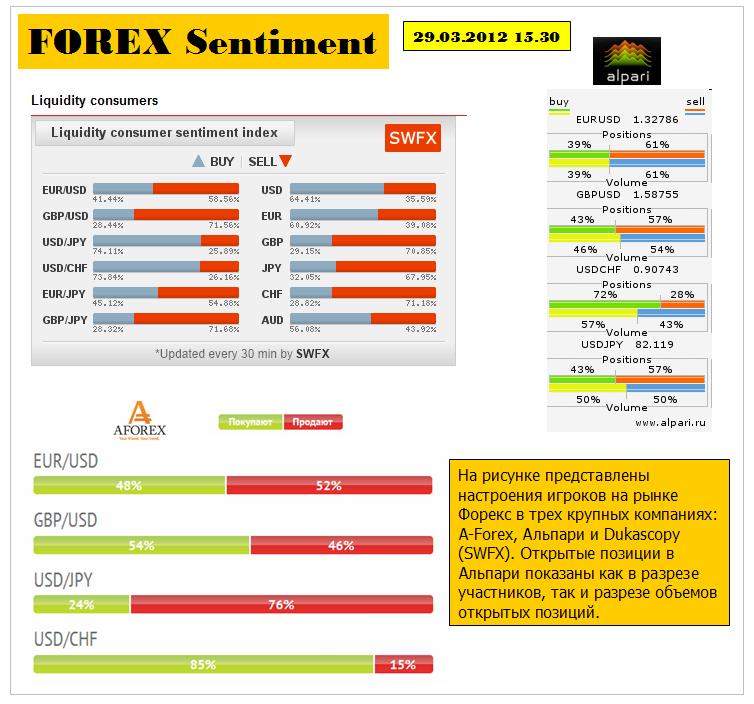

A-Forex:

EURO/USD: Было 48/57, стало 44/56 – почти нейтральная диспозиция

GBP/USD: Было 54/46, стало 14/86. Вот это да! И здесь, как и SWFX все медведи повылезли из берлог. Загадка!

USD/JPY – Было 24/76, стало 25/76. Противоположная SWFX позиция. Тоже интересно!

Настолько кардинально разичается позиционирование.

Альпари: здесь я смотрю по объемным позициям

EURO/USD: практически без изменений

GBP/USD: Было 46/54, стало 42/54. Здесь диспозиция тоже смещается постепенно в пользу шорта. Но выглядит более разумной, чем в SWFX и A-Forex.

USD/JPY: 50/50 - без изменений.

Надо отметить, что с точки зрения движения рынка клиенты в последние дни находятся на правильной стороне.

ФУНДАМЕНТАЛЬНЫЙ АНАЛИЗ ОТ КОНСТАНТИНА БОЧКАРЕВА С ADMIRAL MARKETS

EUR/USD: Копенгаген, аппетит к риску, "шорт"!

Основная идея в паре EUR/USD по-прежнему сводится к тому, что опасения запуска QE3 в США будут еще какое-то время оказывать давление на доллар. Кстати, в четверг вновь данного рода спекуляции подогрели заявления Б.Бернанке, который, комментируя QE1 и QE2 в США, отметил, что обе программы количественного смягчения не имели какого-либо существенного негативного эффекта или нежелательных последствий. Данная риторика, а также комментарий Бернанке о том, QE не вызвало значительного прироста денежной массы, вполне можно будет рассматривать как то, что при ближайшей возможности ФедРезерв тут же решится на QE3 или QE sterilized.

Другое интересное замечание может при этом сводиться к тому, что коррекция на рынках акций на этой неделе не смогла вызвать какое-либо существенное снижение в паре EUR/USD. Зато по мере роста сегодня фьючерсов на фондовые индексы США (в поддержку рынку - Personal spending, Michigan sentiment index) и увеличения спроса на рисковы активы мы тут же видим восстановление пары EUR/USD до 1.3365. В общем, довольно-таки четко видно, что текущее позиционирование на рынке сводится к тому, что инициатива в EUR/USD пока на стороне игроков на повышение. Ситуация начала бы меняться в лучшую сторону для «медведей» по евро, если бы мы увидели рост индекса доллара США выше 79.35, либо снижение курса единой европейской валюты ниже 1.3200/50.

Европа

Европа в последние дни посылает нам ряд сигналов о том, что текущий рост курса евро следует воспринимать как явление временное. На это указывает и рост доходности 10-леток Италии до 5.2% и Испании в район 5.5%, и то, что накануне в забастовке в Испании приняло участие порядка 10 млн человек, и доходность новых греческих облигаций, которая продолжает находиться в районе психологического рубежа 20%, прохождение которого может усилить спекуляции относительно новой реструктуризации по долгу Греции.

Показательно и то, что практические все эксперты Bloomberg и CNBC отмечают, что объединение ESM и EFSF (решение, которое сегодня-завтра должно быть принято в Копенгагене) реально ни на что не повлияет, учитывая то, что 940 млрд евро не хватит ни на Италию, ни на Испанию. В чем-то общую картину портит и то, что немцы все-таки продолжают придерживаться жесткой позиции по данному вопросу. Напомним, что последние слова министра финансов Германии В.Шойбле сводились к тому, что в фонде должно быть не более 800 млрд евро.

Пока, впрочем, мы видим на рынке в том числе трейд в виде покупок EUR/USD по саммит в Копенгагене. Другой фактор, который, кстати, также мог бы поддержать евро – это большая «короткая» позиция у розничных инвесторов, закрытие которой само по себе могло бы стать в моменте драйвером роста курса EUR/USD в район резистанса 1.35.

ПРОГНОЗ ОТ НИКОЛАЯ КОРЖЕНЕВСКОГО С ADRENALIN-FOREX

Прощай, первый квартал.

Пятница 30 марта 2012 г.

Время выхода форекс обзора: 13:36

Мы продаем EURAUD с узким стопом, сохраняем прочие позиции.

Итак, первый квартал подходит к концу. Все эти три месяца были достаточно сложными для трейдинга, и март в особенности. Основной темой на рынке больше не является европейский кризис, на первый план постепенно выходит дальнейшая политика ФРС. За последние две недели один только Бен Бернанке выступил десять раз. Свои позиции озвучили и все остальные представители Федрезерва. И стало совсем очевидно, что на следующем заседании про QE-3 заговорят лишь в том случае, если Япония скроется под водой, а на Вирджинию упадет астероид. А в отсутствие катастрофических событий Фед предпочтет выжидать и следить за выходящей статистикой. Этот вывод - один из главный итогов 1-го квартала. Форекс опять будет чутко реагировать на все важные цифры, так как только от них теперь зависит политика главного центробанка. Аналитики AForex убеждены что именно эта ситуация способствовала росту волатильности. И пока не изменится позиция Федрезерва, торговля останется такой же неровной.

Еще один итог 1-го квартала - выход из диапазонов JPY-кроссов. Весь спектр этих инструментов очень неплохо рос до того момент, как началась репатриация капитала в Японию, на которую наложилась еще и пауза на рынке облигаций. Тем не менее, и в бондах, и в иене мы видим именно паузу. Падение наверняка возобновится после окончания финансового года. Мы сохраняем стратегическую цель в USDJPY на отметке 88. С тактической точки зрения текущие ценовые уровни по паре уже выглядят как хорошая точка входа. Дальнейшее движение котировок этого инструмента и доллара определят сегодняшние цифры по доходам американцев и соответствующему ценовому индексу (PCE).

Хочу сегодня несколько пояснить принципы моей позиционной торговли.

Я много раз писал, что рекомендации бессмысленны без трех вещей:

Таймфрейм

Стоп-фактор

Психологический фактор

В вью рынка сегодня я написал:

Мое правило: не давать рекомендаций и не писать того, что может послужить рекомендацией. Но сейчас не могу не отметить один парадокс!

Пишу эти строки и при этом сегодня утром на 1,3355 открываю шорт по EURO/USD!

Таймфрейм в данном случае может составлять 2-3 месяца.

Стоп-фактор –простирается далеко за EURO/USD=1,35. Стоп-фактор - это не зона размещения стопов. Это зона, в которой я начинаю думать о защите капитала. Способы защиты могут быть разными. В том числе, например, и хеджирование какими-то другими позициями.

Психологический фактор: движение против моей позиции не приносит мне неприятного чувства. Более того, я настроен на это движение. Я желаю этого движения, хотя бы в район 1,35, поскольку это позволит мне увеличить позицию.Тоже парадокс!

Я буду увеличивать позицию через каждые 50-70 пунктов и использовать эти ордера для свинговой торговли.

В этом главный плюс этого подхода. Если вдруг случится боковик, то за счет свинговой торговли я заработаю несопоставимо больше, чем можно заработать за счет трендовой торговли.

Я веду позиционную торговлю на основании фундаментальных факторов.

В настоящий момент фундаментальные факторы против EURO и в пользу USD.

Никакого QE3 ни в апреле, ни в июне не будет. Это самая главная архиважная установка.

Казначейству США придется каждый месяц в среднем привлекать 100 млрд. долларов новых денег для финансирования госдолга, преимущественно из внешних источников.

Коррекция на фондовом рынке США, которая неизбежно наступит в ближайшие 2-4 недели, тоже будет способствовать укреплению USD.

Думаю, что аргументов достаточно.

Этот набор долгосрочных соображений предопределяет мою позиционную торговлю.

Все это относится к валютному рынку. Я не уверен, что можно так торговать на рынке акций и тем более на рынке commodities.

РЫНКИ, КОТОРЫМИ ЛЕГКО МАНИПУЛИРОВАТЬ, НЕ ПОДХОДЯТ ДЛЯ ТАКОГО ПОДХОДА.

Золото и серебро, например. Имеется печальный опыт...

Этот подход подходит (каламбур какой-то) для рынков, возможности для манипулирования на которых ограничены.

Манипулируют сейчас везде, даже на рынке процентных ставок.

Но на мой взгляд меньше всего подвержен манипуляциям валютный рынок.

Архиважное отличие валютного рынка от всех остальных рынков состоит в том, что в него вовлечены абсолютно все экономические субъекты. Многие часто даже об этом и не задумываются.

Даже если у вас счет в российской брокерской компании и вы торгуете исключительно российскими акциями, счет то у вас в валюте – российской. Следовательно, вы тоже участвуете – пассивным образом – в валютной торговле.

Естественно в этом рынке задействованы и все государства мира.

На валютном рынке тоже происходят манипуляции, но в силу его масштабности их гораздо легче разгадать и использовать в своих интересах.

А то, что плеймейкеры манипулируют внешним фоном, под каким-то предлогом организовали непредвиденное движение EURO/USD вверх на 300-400 пунктов?

На самом деле это только мне на руку.

Поскольку психологически мне проще шортить на уровне 1,335, чем ломать голову – держать ли этот шорт на 1,295.

Я не знаю точно, по каким причинам EURO растет: EUROFIN или что другое.

Я оцениваю комплекс мне известных факторов и принимаю на его основе решение играть в том или ином направлении. Иногда я играю против этого направления, если для меня очевидно «срабатывание рыночного рефлекса».

С тактической – краткосрочной точки зрения сейчас я оцениваю вероятность роста EURO/USD в район 1,34-1.35 примерно в 60-70%, а выше 1.35 примерно в 20-30%.

Так почему бы мне не открыть длинную позицию, а вместо этого я открываю короткую?

Дело в том, что при этом я оцениваю, что после этого с вероятностью в 90-95% EURO/USD вернется в течение 1-2 месяцев в район 1,31-1,32. Это как минимум!

Из тех же 30-40%, что остаются на вариант, что EURO/USD не пойдет выше 1,34, примерно половина шансов за то, что он вообще туда в ближайшие полгода не пойдет. До каких то реальных инициатив со стороны ФРС.

В ЭТОМ СЛУЧАЕ ЭТОТ ЛОНГ ПРОСТО ОБРЕКАЕТ МЕНЯ НА УБЫТОК – ОН НЕ ОСТАВЛЯЕТ МНЕ НИКАКИХ ШАНСОВ!!!

Поскольку ясное дело, что я не буду пересиживать эти полгода в позиции.

Этот лонг будет психологически мне некомфортен. Поскольку я сознаю, что играю по краткосрочному тренду против среднесрочного.

Главная сложность такого подхода в торговле ( назову его позиционным) состоит в том, что время от времени возникает непреодолимый конфликт таймфреймов.

В большинстве таких случаев я отдаю предпочтение более длинному таймфрейму. Иногда как-то по-другому взвешиваю вероятности, учитываю другие факторы, что-то комбинирую – и выбираю более короткий тайм-фрейм. Но это уже тема отдельного разговора.

Главная беда этого подхода, разумеется, состоит в неправильном выборе направления торговли.

Это не просто чревато, а может быть фатально. Поскольку лично я в силу своей увлеченности усредняюсь довольно активно.

Здесь гарантией безопасности может служить только глубина фундаментальной проработки рыночной ситуации. К чему я и стремлюсь.

Ну и второе мани-менеджмент. Риск-менеджмента здесь по сути нет – когда я играю в основном направлении я не ставлю никаких стопов. Я готов принять потери и в 200-300 пунктов.

Я только принимаю решение: когда начать и когда прекратить играть в этом направлении.

Фактически я больше выступаю как валютный инвестор, а не как трейдер.

Вся нагрузка здесь ложится на манименеджмент – здесь это очень ответственный элемент.

С ЭТИМ ЗДЕСЬ ОЧЕНЬ БОЛЬШИЕ ПРОБЛЕМЫ.

Это тоже тема отдельного разговора.

Помогают (спасают) некоторые особенности современных рынков – глубокие откаты и т.д.

Они позволяют накапливать прибыль от свинговой торговли.

Поскольку я хорошо чувствую внутридневные ритмы, даже в случае торговли против сильного тренда реальная прибыль, накопленная от свинговой торговли, может составлять 1/3 от виртуального убытка.

Это я специально подчеркнул: с одной стороны реальная прибыль – зафиксированная, с другой стороны – виртуальный убыток, который еще может обернуться прибылью.

Я считаю, что это очень неплохо для тех случаев, когда ты СИЛЬНО ошибаешься.

Пример:

Например, до вчерашнего дня я играл постоянно и длительное время играл в лонг по JPY (в парах USD/JPY и EURO/JPY). У меня до вчерашнего дня сохранялась одна позиция в USD/JPY, удерживаемая почти 40 дней – убыток по ней составлял больше 200 пунктов.

Фактически у меня были все время почти одни позиции EURO/JPY, поскольку помимо этого у меня было много шорта по EURO/USD.

EURO/USD двигается очень зигзагообразно и мне удается это использовать.

Основной расчет мой был на роль JPY как прокси-риска. Я рассчитывал, что в случае коррекции на рынках рискованных активов JPY вернется в район как минимум 79-80, что меня вполне устраивало.

В последнюю неделю я несколько переосмыслил отношение к JPY и понял, что держать эти позиции после 1 апреля очень опасно.

Этого может не случится, но существует реальная опасность ралли до 85,5 с вероятностью 70-80%, или до 88-90 с вероятностью 20-30%.

Первый вариант еще более-менее терпим, но второй в случае продолжения прежней игры наносил колоссальный ущерб счету.

Пара дельных статей довершили изменение моих представлений.

Помимо всего, лонг по JPY противоречил другой моей фундаментальной идее – игры на укрепление USD.

Из трех основных валют USD, EURO, JPY на ближайшие полгода я делаю ставку на USD. Какую из двух оставшихся валют поставить на второе место? Пока я даже затрудняюсь ответить на это вопрос.

ФУНДАМЕНТАЛЬНЫЙ АНАЛИЗ ОТ КОНСТАНТИНА БОЧКАРЕВА С ADMIRAL MARKETS

Forex: Греция - снова дефолт!

Forex

В текущей динамике пары EUR/USD есть масса примечательного. Во-первых, в среду нельзя было не заметить, что мы не увидели какого-либо существенного укрепления курса доллара, несмотря на ощутимое падение рынка акций США в моменте и Европе. Все это, на наш взгляд, может быть связано с тем, что инвесторы продолжают находиться под впечатлением от выступления Б.Бернанке в начале недели, опасаясь QE3 в США. В краткосрочном периоде или до заседания ФРС 25 апреля такие настроения могут нести в себе риски роста пары EUR/USD в район 1.35, правда, мы бы не спешили делать ставки на данную идею, полагая, что и у евро есть слабые места.

Во-вторых внимание хотелось бы обратить на те заявления, которые накануне сделал глава подразделения суверенных рейтингов Standard&Poor’s о том, что Грецию в перспективе ждет еще одно кредитное событие или необходимость еще раз реструктурировать госдолг. Важный момент в данном случае сводится к тому, что на этот раз уже не частным, а публичным кредиторам придется согласиться на списания, к примеру, МВФ. Сказать точно, когда это случится, довольно-таки сложно, однако все понимают, что эта история, как и необходимость предоставления Греции 3-его пакета мер помощи – это тема 2012 года. Определенный звоночек в данном случае в принципе уже прозвучал, в частности, доходность по новым гособлигациями Греции еще в середине марта поднялась выше опасного уровня 20%.

В общем, греческий фактор мы бы держали в поле зрения, однако без подтверждающего сигнала не советовали ставить на него. Сейчас, в частности, мы наблюдаем довольно-таки стабильную ситуацию на рынке госдолга Италии, а также в принципе способность ЕЦБ контролировать доходности испанских облигаций. Пока есть данная стабильность, говорить о возобновлении нисходящего тренда в EUR/USD несколько проблематично.

Если резюмировать, то мы сохраняем долгосрочный «медвежий» прогноз по EUR/USD, однако не спешить восстанавливать «короткие» позиции по евро без веских на то обстоятельств.

WTI, Brent

Одна из интриг апреля на рынках, на наш взгляд, сводится к тому, что Иран 15 апреля может сесть впервые за полтора года за стол переговоров с США и еще пяти странами для обсуждения национальной ядерной программы, что может означать снижение вероятности вооруженного конфликта на Ближнем Востоке. Если это будет так, и к тому же мы увидим открытие стратегических запасов нефти в США и Европе, то на рынке нефти появятся значительные предпосылки для коррекции к росту цен на нефть в начале года.

Для данный новостной фон по Ирану – это, прежде всего, сигнал к тому, что четырехнедельный боковой тренд на рынке нефти может завершится уже в ближайшее время, что само по себе предполагает сильное изменение цен на черное золото. По Brent, в частности, показательным будем выход из коридора 122-126 долларов за баррель, по WTI выход из диапазона 105-107 долларов за беррель.

ПРОГНОЗ ОТ НИКОЛАЯ КОРЖЕНЕВСКОГО С ADRENALIN-FOREX

Риск-менеджмент и конец года

Четверг 29 марта 2012 г.

Время выхода форекс обзора: 12:11

Мы сохраняем позиционирование неизменным, рассматриваем спекулятивный шорт в AUDJPY.

Доллар и иена продолжают расти, и особенно сильно укрепляются против конкурентов сырьевого блока. Еще недавно AUDJPY выглядела как один из лучших претендентов на покупку - теперь в этом кроссе формируется голова-плечи. В случае отработки фигуры кросс может снизиться к уровню 82. Нас несколько удивляет такое развитие событий, как, впрочем, и общее поведение иены. Валюта получила неожиданно сильную поддержку от традиционной репатриации прибыли. В марте, напомним, в Японии заканчивается фискальный год, и многие экспортеры возвращают деньги в страну. Именно этот эффект, вероятно, во многом объясняет поведение рынка: накануне был последний день, когда компании реального сектора продавали валютную выручку. Вплоть до пятницы, однако, есть время у финансовых корпораций. И их потоки вполне могут спровоцировать еще один раунд укрепления JPY. Тем не менее, мы по-прежнему ожидаем, что USDJPY отметится на 88, и все кроссы с иеной (особенно GBPJPY) войдут в режим уверенного ралли. Тактически, однако, момент для входа в длинные позиции оказался неудачным. И пока мы возвращаемся в выжидательную позицию.

Новостной фон в целом остается скудным. В СМИ продолжают обсуждать объединение ESM и EFSF, которое, на наш взгляд, ровным счетом ничего не меняет. Как мы писали накануне, на первый план теперь выходит статистика. Сегодня это данные по первичным и вторичным обращениям за пособиями по безработице в США, аналитики AForex ожидают показателя в 350К. Цифра будет безусловно важной, так как выборка этой же недели будет использоваться для оценки пейроллс, выходящих в следующую пятницу. Неожиданный рост количества обращений, таким образом, может породить ожидания плохих данные по новым рабочим местам, что будет негативно для доллара. Улучшение в статистике, наоборот, способно поддержать американца. На сегодня также запланировано выступление трех представителей ФРС: Локхарта, Лэкера и Плоссера. Рынку будет интересна только позиция первого. Лэкер и Плоссер, естественно, опять предложат ужесточить политику прямо сейчас и обвинят остальной Федрезерв в безалаберности.