Вчера возникли разворотные свечные модели в ряде активов, которые тоже говорят в пользу роста рискованных активов.

Долгосрочные US Treasuries: TLT. Здесь сформировалась явно медвежья картина. Это позитивно для рискованных активов.

Теперь эта картина выглядит следующим образом:

Возможно, что отскок в US Treasuries на этом закончился. Это негатив для рискованных активов.

ЗАСЕДАНИЕ ФОМС

Вчерашнее заседание ФОМС не принесло никаких сюрпризов.

Как отмечает Goldman, само заявление, прогнозы и прессконференция Бернанке – все было более «ястребиным», чем ожидали.

Комитет считает, что текущая политика не требует корректив.

Рынки отреагировали на заседание ФОМС очень спокойно, но, возможно, что реакция еще последует – с запозданием.

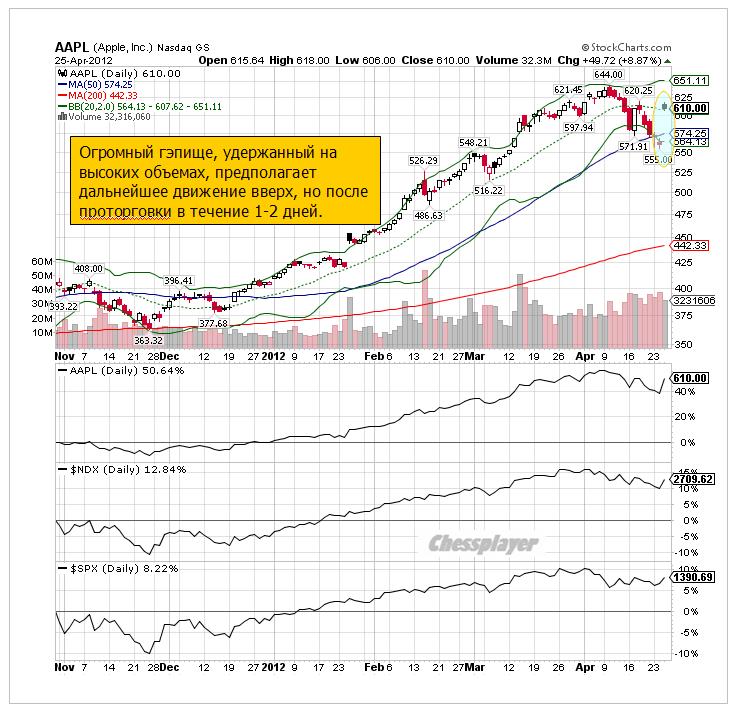

ВЛИЯНИЕ APPLE

На мой взгляд, вчерашнее отсутствие соответствующей негативной реакции на заседание ФОМС во многом было связано с отчетом Apple и гэпом в 10% (!), который сохранился до конца сессии.

Apple давал примерно 50-70% роста в индексах S&P500 и NASDAQ. Сравните: Dow – 0,69%, S&P500 – 1,36%, NASDAQ – 2,3%.

Подобные гэпы не новы во время последнего ралли крупнейшей компании в мире, хотя величина его абсолютно беспрецедентна. На мой взгляд, и на этот раз гэп не будет закрыт. Но, прежде чем продолжить движение вверх – в район 650 долларов за акцию, Apple будет еще проторговывать текущие уровни одну или две сессии.

Быки должны удостовериться, что они достаточно сильны.

Влияние Apple нельзя недооценивать. Вышедшая отчетность оказалась чрезвычайно сильной. Возможно, что акции покупаются инвестиционными подразделениями компании и это тоже оказывает поддержку акциям компании. Вероятность, что Apple в ближайшие недели будет выше 650 долларов я оцениваю в 90%.

Способен ли Apple тянуть за собой вверх весь рынок? С определенной натяжкой можно сказать, что - ДА. До поры до времени.

Стоит сказать, что Apple своими масштабами оказывает определенное влияние на все рынки, даже валютные.

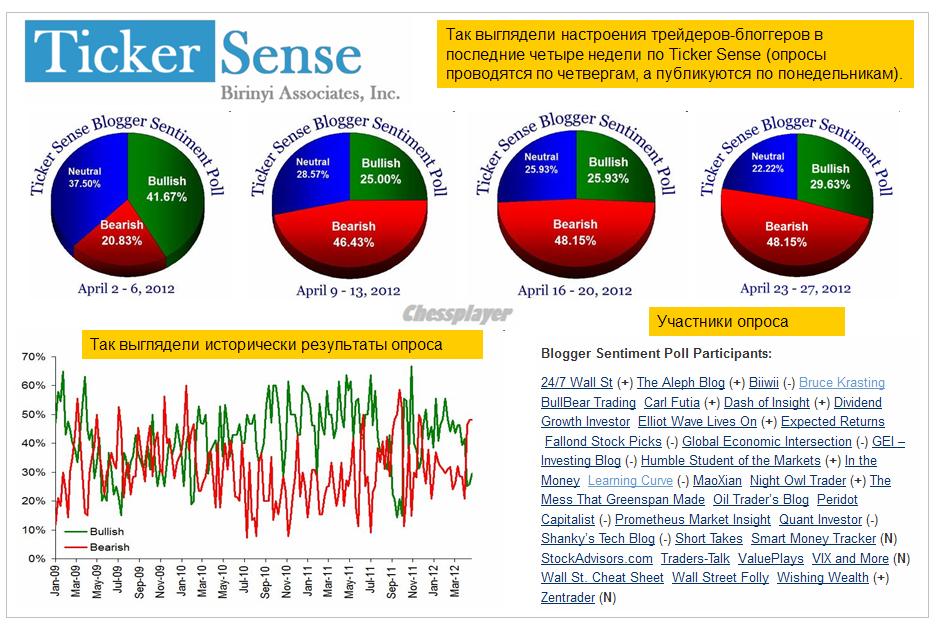

РЫНОЧНЫЙ СЕНТИМЕНТ

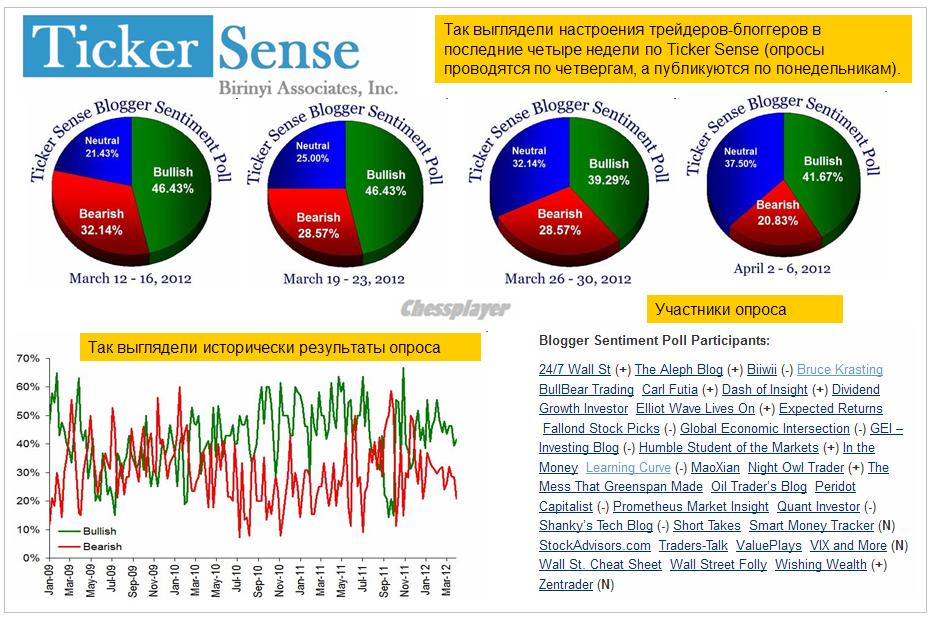

Настроения на рынке противоречивы. С одной стороны Ticker Sense, который выходит по понедельникам (но дает данные за предыдущий четверг) показывает преобладание медведей.

С другой стороны, put/call вчера на закрытии равнялся 0,75. Это даже не бычий, а экстремально бычий сентимент. В краткосрочном плане это негатив для рискованных активов.

ATR имеет повышенные значения, что указывает на фазу «прогонки» - когда плеймейкеры сдают свои лонги.

На германском рынке тоже настроения сильно бычьи. Это после тех PMI, которые вышли в понедельник? Меня это удивляет.

Но большое значение ли имеет рыночный сентимент, когда так много зависит от одной компании – Apple?

Сегодня состоится итальянский аукцион по размещению долговых бумаг и торговля в европейскую сессию во многом будет предопределена его итогами. В последнее время реакция рынков на его итоги в большинстве случаев позитивная.

Поэтому торговля в европейскую сессию может пройти с небольшим ростом. В американскую сессию сегодня я ожидаю коррекции в пределах 0,5-0,7%.

Наверно, на следующей неделе мы опять увидим S&P500 выше 1400 пунктов, хотя делать ему там нечего.

У меня есть устойчивое ощущение манипуляций с рыночным сознанием, направленным на поддержание аппетита с риском.

Вышла очень негативная статистика по ВВП Великобритании – Goldman твердит, что она искажена, что она будет пересмотрена и пересчитана ( не сразу, а в течение лет). И мы видим, что GBP не реагирует на эту статистику и продолжает рост.

ФОМС не дает никакого намека на близкое QE, его позиция становится более «ястребиной». Доллару не дают падать разговорами, что QE обязательно будет в июне. Так же, как после прошлого заседания говорили, что QE обязательно будет в апреле.

Рынки не реагируют на события адекватным образом и ведут себя так, как будто их «ведут».

QE в июне не будет почти на 100%. Очень небольшие шансы на то, что оно вообще случится до выборов президента США.

Главным вчерашним событием стал выход отчетности Apple, который случился уже после закрытия американской регулярной сессии. Отчет в очередной раз превзошел самые смелые ожидания, и акции Apple на послемаркете росли на 7%.

Американскому фьючерсу отчет Apple добавил примерно 10 пунктов.

В азиатскую сессию на рынках абсолютный штиль. Валюты в течение часов изменяются на 5-10 пунктов, фондовые индексы плюсуют.

Наверно и в Европе сегодня будет спокойный день – рынки в ожидании решения ФОМС и прессконференции Бернанке.

Некоторая дневная волатильность будет обусловлена выступлением Драги, ВВП Великобритании в 12.30 и заказами на товары длительного пользования США в 16.30.

Отскок, о котором я писал вчера, начался и продолжится сегодня в начале американской сессии. Текущему значению фьюча S&P500 примерно соответствует значение 1380 пунктов по индексу. Чуть выше (примерно на 1382) проходит верхняя граница нисходящего канала, сформировавшегося со 2-го апреля, которая будет препятствовать дальнейшему росту индекса.

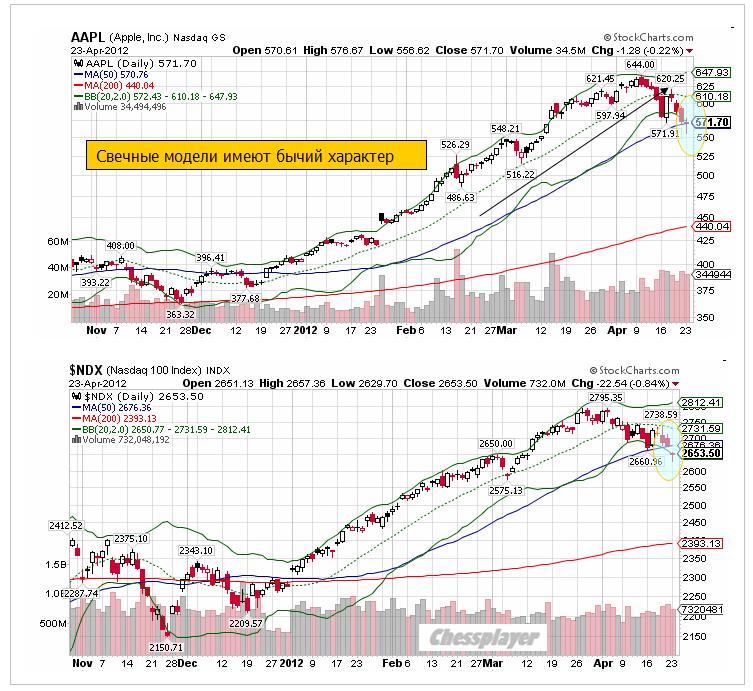

Интересно, насколько быстро будут закрывать гэп акции Apple. Поведение этих акций задаст тон всему рынку.

Ожидаю, что в момент объявления решения ФОМС S&P500 будет находиться примерно на уровне 1378-1380 пунктов.

В последнее время центральные банки сдержаны в отношении мер стимулирования экономики (Банки Канады, Великобритании, Японии).

Как уже не раз писал, я не жду голубиных сюрпризов в плане реальных действий и от сегодняшнего заседания ФОМС. Ситуация не та – для QE нет достаточных причин.

Тем не менее, во время выступления Бернанке рынки могут вести себя волатильно, поскольку тот с большой вероятностью будет что-нибудь говорить о решимости обеспечивать рост экономики и это будет воспринято рынками как намек на возможные стимулирующие меры.

Но думаю, что это будет лишь тактической уловкой, чтобы смягчить негативный эффект от оказавшегося бесплодным заседания Комитета по открытым рынкам.

После выступления Бернанке вероятно возобновление коррекции в район 1350-1360 пунктов по индексу S&P500.

Думаю, что примерно на этом уровне S&P500 будет находиться в момент выхода очень важной статистики в пятницу - первых данных за ВВП США за 1-й квартал 2012 года.

Среднесрочный взгляд мой на рынок остается прежним – я ожидаю, что текущая коррекция продлится как минимум до уровня 1300-1320 пунктов по индексу S&P500.

Амеры как легко провалились в понедельник к 1354, так и без видимых усилий вернулись к 1375 (спасибо суперотчету эппла), а вот наш рынок захирел окончательно, мы сходили к 1445 по мамбе, ГП к 163.39, при этом просто не встречают как должны, кто-то агрессивно льет по рынку, а навстречу биды не встают.

Тем не менее взгляд пока прежний, нашим надо выкупать эту неделю как можно ближе к нулям, причем возможно против движения амеров, которым надо вниз, тем более что в субботу у нас день самоуправления, можем нарисовать любые цены, никто нам не указ)). Я действую уже только от покупок, а лонги в ГП и РН планирую держать до конца апреля, и возможно понесу через майские праздники, планирую +10 рублей они покажут от вчерашних минимумов за короткое время

В среду мы ожидаем увидеть открытие торгов на российских биржах в зоне роста. Несмотря на то, что вчера индекс ММВБ обновил свои минимальные трехмесячные уровни, упав до отметки 1445 п., его поведение именно сейчас в большей мере указывает на намечающуюся коррекцию наверх. Во вторник вечером котировки ликвидных бумаг начали частично восстанавливать потери после падения днем. Однако, рынок сейчас очень тонкий: объем открытого интереса по фьючерсу РТС вчера упал до минимальных месячных отметок (585 тыс. контрактов). Не исключаю, что в этот момент крупные игроки закрывали свои хедж-позиции на переломной точке рынка, а также накануне заседания ФРС.

Как в середине марта с рынка выбило всех «медведей», так сейчас «быков» на биржах почти не видно. Тем не менее, новостной фон, идущий с внешних рынков в среду утром - позитивный. Фьючерсы на американские индексы с утра растут (S&P +0,42%) на фоне сильного квартального отчета Apple: прибыль на акцию поднялась до $12,30 против прогноза $10,03. Цены на нефть стабильны: Brent $118,3/барр, рубль крепкий (USD/RUR 29,35), доходность по 10-летним облигациям Испании упала до 5,85% из-за успешных аукционов, проведенных вчера Испанией, Нидерландами и Италией.

Акции Сбербанка вчера не смогли пройти ниже 91,3 руб., а, закрепившись выше 93 руб., думаю, они могут продолжить рост как минимум до 95 руб. Бумаги Газпрома во вторник рухнули к минимальным отметкам с середины декабря прошлого года. Диапазон котировок 162-165 руб. традиционно является сильным рубежом поддержки, а уровни привлекательными для покупки. Индекс ММВБ по-прежнему остается в рамках нисходящего тренда, однако мы делаем ставку на коррекцию к его верхней границе, проходящей сейчас через отметку 1495 п. Сегодня ВТБ и Ростелеком опубликуют отчетности по МСФО за 2011 год.

Важнейшим событием недели, станет заседание Комитета по открытым рынкам (FOMC) ФРС США. В 20-30 ФРС озвучит уровень ключевой процентной ставки. В 22-00 ждем публикацию прогнозов по монетарной политике и макроэкономическим индикаторам. В 22-15 глава ФРС Бен Бернанке выступает на пресс-конференции по итогам прошедшего заседания.

Сегодня утром рискованные валюты получили одну негативную новость – CPI Австралии оказался значительно ниже ожиданий. Это существенно повышает вероятность понижения ставки Банком Австралии на следующем заседании. Соответственно AUD реагировал на эту новость снижением, и наблюдался общий, не очень существенный, уход от риска, который сейчас уже прекратился.

Главное событие этой недели – заседание ФОМС, о котором я подробно написал вчера, представляет определенную угрозу рынку акций. Но до него осталось два дня, и почти все мои индикаторы риска на удивление повернули вверх.

Я не знаю, с чем это связано и что станет драйвером, способным толкнуть рынки вверх. На американском рынке акций перепроданности нет, но вот на европейском за один день возникла некоторая перепроданность.

Возможно, что отскок станет следствием слабости доллара. Вчерашнее его укрепление относительно EURO и GBP оказалось недолгим... Хотя причины слабости доллара мне непонятны при сильном рынке US Treasuries, но слабость присутствует.

На мой взгляд, сейчас можно ожидать отскока, который продлится не более двух дней – максимум до четверга.

Это будет проторговка диапазона 1360-1390 по индексу S&P500.

Начавшийся отскок может закончиться и раньше – во время выступления Бернанке, если в его ответах рынки не найдут повода для оптимизма.

РЫНОЧНЫЙ СЕНТИМЕНТ

Значение put/call несмотря на вчерашнее падение – 0,82 – абсолютно бычье. Я бы даже сказал – чрезвычайно бычье и в условиях растущего рынка оно бы настораживало. Но вчера индекс S&P500 упал на 0,84%. Следовательно, значение put/call можно рассматривать как бычье.

Настроения инвесторов по Ticker Sense слегка улучшились, но остаются медвежьими. Но таймфрейм здесь разумеется не 1-3 дня, а гораздо дольше – его можно считать среднесрочным. И сентимент совпадает с моим.

РАЗВОРОТНЫЕ СВЕЧНЫЕ МОДЕЛИ

Вчера возникли разворотные свечные модели в ряде активов, которые тоже говорят в пользу роста рискованных активов.

Долгосрочные US Treasuries: TLT. Здесь сформировалась явно медвежья картина. Это позитивно для рискованных активов.

Финансовый сектор: XLF. Здесь сформировалась бычья картина.

Даже Apple изобразил отскок.

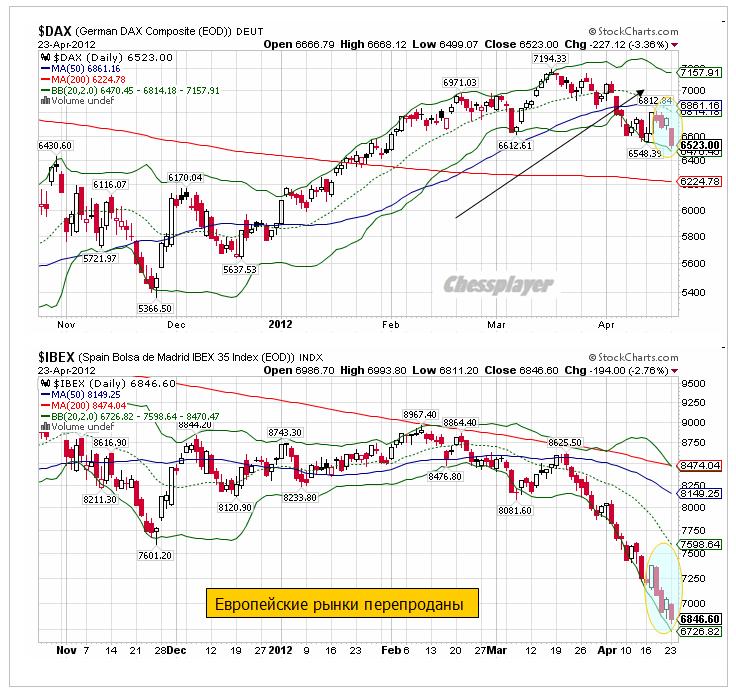

Европейские активы вчера оказались перепроданы.

Таким образом, все говорит, что сегодня-завтра в предверии ФОМС мы можем увидеть отскок.

Наверно все-таки причина отскока в перепроданности европейских рынков. Тогда возможен сценарий позитивного течения европейской сессии, гэп вверх и последующее медленное движение вниз на американской, при котором закрытие рынка остается позитивным.

В последнее время мы часто видим, как соседние свечи направлены навстречу друг другу.

Среднесрочный взгляд мой на рынок остается прежним – я ожидаю, что текущая коррекция продлится как минимум до уровня 1300-1320 пунктов по индексу S&P500.

Эта неделя будет очень насыщенной. Главным событием, несомненно, станет заседание ФОМС и прессконференция Бернанке.

ЗАСЕДАНИЕ ФОМС

Реальных действий на нем конечно не последует. Одного nonfarm payrolls и двух плохих первоначальных обращений за пособиями недостаточно для того, чтобы ожидать от Федрезерва принятия конкретных мер.

Наверно комментарии членов ФОМС будут более «голубиными», чем в прошлый раз, но этот нюанс уже заложен в рынок.

Я по-прежнему считаю, что не только в апреле, но и в июне не будет принято никаких новых программ.

Есть несколько причин, которые препятствуют осуществлению новых мер количественного смягчения.

Во-первых, последние минутки ФОМС показали, что среди членов Комитета очень мало сторонников принятия в ближайшем будущем мер стимулирования.

Во-вторых, ситуация в американской экономике сейчас в общем и целом неплохая, отчеты компаний радуют, признаки возобновления рецессии только начинают появляться. Во всяком случае ситуация в Америке намного лучше, чем в еврозоне. Следовательно, нет смысла раньше времени расходовать имеющиеся средства стимулирования экономики.

В-третьих, последний отчет по транзакциям первичных дилеров показывает, что те тоже распростились с надеждами на QE и переводят деньги в долларовые активы.

Единственная опция, которая казалась возможной – покупка MBS с целью снижения ставок по ипотеке и стимулирования рынка недвижимости. В пользу этой операции в последние месяцы говорило позиционирование активов PIMCO.

The bigger issue is that as we noted before, the Fed is running out of 1-3 Year securities which it can sell, and at the end of Twist will have at most two more months of inventory left, which in turn means that any further easing will no choice but to be unsterilized.

Фед уже вышел практически из всех 1-3 year казначейских бумаг и в конце операции «Твист» у него останется всего этих бумаг не более, чем на 2 месяца продаж.

Это означает, что следующее QE может быть только нестеризизованным.

Мне представляется очень маловероятным,

что в год выборов,

при текущих ценах на бензин,

хрупком восстановлении экономики,

и без достаточных оснований

Фед пойдет на нестеризилизованное QE.

ТАКИМ ОБРАЗОМ, ДАЖЕ ОПЕРАЦИЯ ПОКУПКИ MBS НА ДВУХ БЛИЖАЙШИХ ЗАСЕДАНИЯХ ФОМС ПРОБЛЕМАТИЧНА.

Хочу также обратить внимание на поведение японской йены, которая в настоящий момент укрепляется относительно USD.

Поведение JPY является четким указателем вероятности принятия новых мер QE.

ЗАСЕДАНИЕ BOJ

На эту пятницу назначено заседание BOJ, на котором ожидается принятие новых стимулирующих мер. Разумеется факт, что оно проводится в пятницу – это не случайность.

Существует ошибочное представление, что якобы BOJ (Центральный Банк Японии) озабочен тем, что йена сильна. Я сам так долго считал.

Потом, наконец, я разобрался в этом вопросе и свои соображения по этому поводу изложил в статье:

BOJ, как и все политическое руководство Японии, очень желает слабой йены, но слабая йена, будучи средством лечения японской экономики, противопоказана японскому бюджету. Ослабление японской йены может спровоцировать массовое бегство из JGB (японские облигации).

Рост курсовой стоимости JPY компенсирует низкую доходность JGB.

Поэтому, на самом деле BOJ гораздо больше следит за тем, чтобы не происходило ослабления йены, хотя и не афиширует истинных своих намерений.

В определенные периоды времени BOJ проводит количественное смягчение – образно говоря, он дает японской экономике как ныряльщику возможность периодически «заглотнуть воздуха».

Эти моменты – когда какой-то другой крупный поставщик глобальной ликвидности (ФРС или ЕЦБ) запускает свой печатный станок.

...в такие моменты на рынке, BOJ запускает на время свой собственный печатный станок, чтобы хоть на время облегчить жизнь японским промышленным гигантам.

Вот и сейчас BOJ готов, если что... тут же запустить свой печатный станок.

Но, ИМХО не в этот раз.

Поведение USD/JPY сейчас является указателем рыночного сентимента относительно перспектив нового QE со стороны Федрезерва.

После ряда неудачных данных в США флюгер повернулся немного в сторону QE и мы стали свидетелями ралли в USDJPY с начала прошлой недели. Но сейчас мы видим уверенный поворот на юг, и это говорит о том, что японские инвесторы уже невысоко оценивают шансы на QE со стороны Банка Японии в эту пятницу.

ДОПОЛНИТЕЛЬНЫЙ РИСК: ОТЧЕТ APPLE.

Прошлая неделя показала, что инвесторы, набившиеся в акции Apple как сельди в бочку, начали испытывать некоторый мандраж.

24 апреля выходит отчет Apple. Учитывая тот большой вес, который акции Apple имеют в индексах NASDAQ и S&P500, сильное движение (4-5%) в акциях Apple может очень сильно отозваться на всем рынке.

Я вовсе не считаю, что сюрприз окажется обязательно негативным. Выходящие отчеты компаний на удивление хороши. То же может быть и с Apple.

Но позитивный эффект от отчета Apple может быстро испариться, представив дополнительные возможности для шорта в предверии ФОМС, а вот негативный эффект может оказаться очень долгоиграющим.

ВВП США ЗА ПЕРВЫЙ КВАРТАЛ

В конце недели – в пятницу, состоится еще одно важное событие – выйдут предварительные данные по ВВП.

Ожидается 2,6-2,8% - чуть хуже, чем в четвертом квартале 2011 года.

Наверно, члены ФОМС в момент заседания уже будут знать, какие данные по ВВП выйдут в пятницу и это отразится на их мнении.

Всю вчерашнюю сессию американский рынок провел на отрицательной территории. День по торговой активности был похож на предпраздничный – продавали очень вяло, дневной диапазон по индексу S&P500 составил всего 7 пунктов. Сегодня утром на рынках полный штиль – никакого движения.

В центре внимания испанский аукцион. Я не понимаю, почему он вызывают так много страхов – ведь облигаций размещается всего на 2,5 млрд. евро, а испанские банки, чья «обязанность» их покупать, в достаточной степени обеспечены деньгами.

Этому аукциону придается так много значения – его так боятся; и именно поэтому я думаю, что все пройдет гладко. Спрос будет высокий, а доходность чуть ниже текущей рыночной.

Косвенным признаком того, что испанские аукционы пройдут успешно, является небольшое ралли, которое мы видели вчера в EURO в начале американской торговой сессии.

Что еще нужно для возбуждения рыночного рефлекса «счастья»? Но счастье может оказаться недолгим. Я ожидаю, что оно продлится не более суток.

События, которыми будет насыщена будущая неделя, располагают к уходу от риска.

Есть еще французский аукцион, где размещается облигаций на гораздо большую сумму. И здесь не все может пройти гладко. Во-первых, большой объем. Во-вторых, рынки начали котировать возникшие политические риски, связанные с очень вероятной сменой Саркози.

Французские CDS вчера обновили максимумы года.

Наверно все-таки это преждевременно, поскольку все решится только во втором туре, который состоится 6 мая.

Мне представляется очень вероятным возникновение пилы: сегодня рост по индексу S&P500 в район примерно 1400-1405 пунктов, завтра возвращение к 1380 пунктам с последующим продолжением снижения на будущей неделе.

Из вчерашнего вью рынка

В то же время, я полагаю, что 2 апреля мы видели локальные максимумы рынка и сейчас находимся в нисходящем волатильном боковике, который часто сопровождает разворот от вершины.

Поэтому потенциал роста небольшой – до 1400-1405 пунктов по индексу S&P500.

Сегодня плеймейкеры удачное проведение испанского и французского аукционов по размещению госдолга могут использовать для заключительного импульса вверх перед разворотом.

ЕВРОПЕЙСКИЕ РЫНКИ АКЦИЙ

Индикатор настроений DAX в прошлый раз зафиксировал очень бычьи настроения. Опрос проводится среди институциональных и частных инвесторов – управляющих собственными и чужими активами.активами. Это опытные трейдеры и в прошлый раз они были настроены очень по-бычьи.

Тем не менее, после очень мощной распродажи в пятницу DAX обновил минимумы примерно за 10 недель. Затем последовал хороший рост в понедельник и во вторник.

Настроения за последнюю неделю немного ухудшились, но остаются бычьими.

Быки/медведи=44/30. 26% настроены нейтрально. Здесь гораздо более бычьи настроения, чем на американском рынке (Ticker Sense).

Наблюдая за этим индикатором в течение нескольких недель я делаю следующий вывод:

В районе 6900 пунктов немецкие инвесторы настроены по-медвежьи, а в районе 6600 – пока по-бычьи.

На следующей неделе эта диспозиция может измениться.

Немецкий DAX стоит очень высоко по сравнению со своими европейскими собратьями IBEX( Испания) и MIB (Италия).

IBEX вчера опять обновил многолетние минимумы. Испания упорно идет по пути Греции. Вот только европейских фондов финансовой стабильности не хватит для ее спасения. И это пугает инвесторов.

Те, кто следят за разными фондовыми индексами, наверно обратили внимание на странную вещь, которая вчера случилась.

Dow по итогам торгов вырос на 0,6%, S&P500 остался на уровне закрытия, а NASDAQ упал на 0,8%.

Таким образом, были вчера и растущие истории на американском рынке акций.

В чем причина такого сильного расхождения?

Причины две.

Первая: в Dow не входят Apple и Google, которые вчера упали на 4% и 3% соответственно.

Вторая причина состоит в особенностях расчета индекса Dow. Если взвешивание при расчете индекса S&P500 идет по размеру капитализации компании, то в индексе Dow взвешивание идет по цене.

Таким образом, компания McDonalds, имеющая цену акции 97 долларов и рыночную капитализацию 98 млрд. долларов, оказывает на индекс Dow более сильное влияние, чем компания ExxonMobil, имеющая капитализацию в 395 млрд. долларов, а цену акции 84 доллара.

Индекс NASDAQ вчера коснулся 50-дневной скользящей средней и нижней границы канала, в котором он движется. С конца ноября он еще ни разу не пересекал ее вниз.

Google не выглядит таким перекупленным по сравнению с Apple.

Мое предположение относительно предпочтения EURO-активов вчера было подтверждено рынком.

Мало того, эта тема привлекла внимание Zero Hedge, и тот дал две статьи по этому поводу.

ZH считает это «репатриацией» денег, связанной будто бы с проблемами с ликвидностью.

Моя точка зрения, которую я аргументировал в статье, что это связано с изменениями в дислокации денег в активах.

EURO-активы попросту стали намного привлекательнее USD-активов и привлекли внимание MMF (фондов денежного рынка) и других инвесторов. Кстати, львиная доля активов в MMF принадлежит крупным европейским банкам. Так что это действительно была репатриация денег.

Особенно сильная диспропорция между фондовыми активами США и европейской периферии (MIB, IBEX) – она показана на рисунке.

Разве в Испании произошел крах промышленности? Почему их промышленные активы должны стоить так дешево?

Наш ведущий индикатор US Treasuries – TLT дает два предостерегающих сигнала для облигаций.

Первый: вчерашняя медвежья свеча

Второй: для продолжения покупок придется пойти на слом нисходящего тренда, который сформировался с начала осени. Присутствие этой линии имеет фундаментальное обоснование (долг США увеличивается быстрыми темпами) и у меня большие сомнения, что сейчас случится ее прорыв.

Таким образом, US Treasuries упираются в сильный технический уровень сопротивления и это указывает на то, что сегодня возможно позитивное закрытие американского фондового рынка.

US Treasuries продолжают играть роль защитной гавани во время обострений кризиса. Однако, как я уже неоднократно писал, ситуация с госдолгом с 2008 года изменилась принципиально и US Treasuries уже совсем не так безопасны.

Поэтому я полагаю, что без очень сильного стресса на рынках эта трендовая линия едва ли будет пробита. Помним также о медвежьих позициях первичных дилеров, открытых на гораздо менее выгодных ценовых уровнях.

Сегодня даже еще более выгодная ситуация для «репатриации» EURO из Америки, чем вчера.

И это позитивный фактор для рынков.

ЧТО ТАКОЕ ЭФФЕКТ «РЕПАТРИАЦИИ EURO»

С моей точки зрения эффект «репатриации» есть стратегия, выработанная против средств алгоритмической торговли крупными маркетмейкерами. На долю торговых роботов по некоторым оценкам приходится до 70-80% объема торгов, а то и больше.

Алгоритмические системы настроены на покупку риска в случае роста EURO и им безразличны причины, по которым EURO растет.

Стратегия плеймейкеров (стратегия – среднесрочная, т.е. рассчитана на 2-3 недели или дольше) состоит из следующих шагов.

1.На первом этапе устроить распродажу в EURO-активах одновременно с ростом американского рынка акций. Создать сильное состояние перепроданности в EURO-активах (что мы сейчас и имеем).

2. Активные покупки EURO в американскую сессию активируют покупку риска. Маркетмейкеры в этот момент передают алгоритмщикам и присоединившимся к ним инвесторам активы на хаях.

Что-то подобное мы наблюдали осенью: с 4 октября по конец октября. Продолжение медвежьего рынка тогда не последовало по причине запуска LTRO.

3.Покупка EURO-активов. Скорее всего, в момент начала «репатриации» маркетмейкеры имеют большую короткую позицию по EURO-активам. Во время репатриации они ее закрывают.

Таким образом, возникает сценарий роста рынка в европейскую сессию и открытие американской сессии с позитивным гэпом.

Во время американской сессии маркетмейкеры продают USD-рискованные активы и покупают EURO, тем самым достигая ситуации, когда продажи активов идут во время роста.

Очень часто процесс «репатриации» сопровождается перекладкой денег из одного сектора акций в другой.

Естественно эта стратегия не существует постоянно в чистом виде, а микшируется с другими стратегиями, учитывая новостной фон.

Процесс «репатриации» сейчас выступает в качестве заключительной фазы бычьего рынка.

Начался отскок и он должен продлиться как минимум до начала следующей недели.

Наверно у вас возник вопрос, почему я назвал такой срок: «как минимум до начала следующей недели»?

Ответ: потому что сегодня вечером выступает Бен Бернанке и я был уверен, что рынки в его выступлении найдут если не намеки на QE3, то намеки на намеки.

На этой неделе настоящий парад «голубей» из ФОМС-голубятни. Вчера выступал номинально второй человек в ФОМС – Йеллен и предложила оставить ставку по фондам на нынешнем уровне до конца 2015 года. То есть еще три года нулевых процентных ставок.

Выступал Дадли – голдманист и, наверно, фактически второй человек в ФРС.

Из его выступления:

we cannot lose sight of the fact that the economy still faces significant headwinds and that there are some meaningful downside risks... To sum up, the incoming data on the U.S. economy has been a bit more upbeat of late, suggesting that the recovery may be getting better established.

в переводе:

Мы не можем упускать из виду тот факт, что экономика все еще сталкивается с «сильными встречными ветрами» и что существуют существенные риски снижения.

Необходимо принимать меры, чтобы восстановление, как следует, закрепилось.

Обращения за пособиями вчера оказались значительно хуже ожиданий и это тоже аргумент в пользу сторонников смягчения монетарной политики.

Так что сегодня у Бернанке есть все основания говорить о проблемах, о готовности их решать, о богатом арсенале средств, имеющемся у Феда.

И сегодня мы услышим скорее намеки, чем намеки на намеки.

Правда, я думаю, что все это лишь вербальные интервенции, но пока это выяснится, S&P500 может еще вырасти на 20-30 пунктов.

Не затянется ли этот эффект вплоть до двухдневного заседания ФОМС: 24-25 апреля?

Может случится и такое.

Следующая неделя может оказаться очень волатильной. Отчитываются за квартал очень много американский компаний, результаты среди них могут быть очень разные. В конце недели в пятницу состоится экспирация опционов.

Хочу отметить, что рынки вчера проигнорировали лучшие, чем ожидались цифры по торговому балансу США (Goldman их не проигнорировал и повысил прогноз по ВВП на 1-й квартал). Данные были позитивны для USD, но тем не менее мы увидели вчера уверенный рост против доллара EURO, а особенно сырьевых валют: CAD и AUD.

На самом деле это очень важный показатель – рост вопреки данным.

Put/call –коэффициент вчера резко упал. Это свидетельствует о резкой смене сентимента среди опционных трейдеров в сторону бычьего.

В то же время волатильность, измеряемая ATR, продолжает расти, что свидетельствует, что рынок торгуется если не на вершинах, то очень к ним близко.

Сегодня много важной статистики, среди которой CPI США и многих других стран.

Дадли вчера сказал, что инфляция останется умеренной.

Раз Дадли сказал - значит сегодняшние данные по CPI покажут снижение инфляции и откроют двери QE3.

Я ожидаю рост как минимум до 1400-1405 пунктов по индексу S&P500. Возможно, что на этих уровнях продавцы активизируются.

Вчерашний импульс не может так просто за один день иссякнуть.

В целом рынок вчера оказался даже сильнее, чем я ожидал.

Вышел отчет ФРБ Нью-Йорка по операциям первичных дилеров ФРБ.

Первичные дилеры продолжают распродавать средний и длинный участки кривой доходности.

Огромный шорт в 6-11 year бумагах остался практически без изменений.

Первичные дилеры к чему-то готовятся... Вчера я высказал предположение – они готовятся к запуску FRN...

Из вчерашнего вью рынка:

Главным драйверами продолжения ралли могут стать продолжающаяся слабость рынка облигаций США и намеки на QE3 от крупных чиновников ФРС.

Какая диспозиция сейчас существует на рынках облигаций.

ЕВРОПЕЙСКИЙ РЫНОК

Возможно, вчера здесь был локальный разворот.

О европейских облигациях я очень подробно написал в статье Испанские проблемы

В статье я объяснил, почему эти бумаги сейчас выгодны для покупки.

Поэтому не буду подробно останавливаться. Несмотря на переизбыток EURO-валюты пара EURO/USD торгуется достаточно стабильно. Последние четыре сессии мы видим плавный восходящий боковик.

АМЕРИКАНСКИЙ РЫНОК ОБЛИГАЦИЙ

На рынке US Treasuries, похоже, вчера тоже начался разворот, притом он может оказаться достаточно длительным.

Посмотрим, какую информацию дает нам TLT: ETF-фонд, инвестирующий в 20y и выше US Treasuries.

На мой взгляд, свечная картинка указывает на высокую вероятность движения акций фонда вниз ( доходности казначейских бумаг соответственно вверх). Притом движение может оказаться достаточно сильным: примерно в район 112-113.

В упомянутой здесь статье я отмечал, что первичные дилеры позиционируются не в пользу US Treasuries.

Вышедший вчера месячный отчет фонда PIMCO показывает, что крупнейший в мире фонд облигаций тоже меняет диспозицию не в пользу US Treasuries.

У меня появилась собственная версия, почему крупнейшие и близкие к Феду структуры отвернулись от US Treasuries.

ВОЗМОЖНО, ОНИ ГОТОВЯТСЯ К ЗАПУСКУ В ОБРАЩЕНИЕ НОВОГО ВИДА КАЗНАЧЕЙСКИХ ОБЛИГАЦИЙ: С ПЛАВАЮЩЕЙ СТАВКОЙ (FRN – FLOATING RATE NOTE).

Появление FLOATER-ов приведет к перетряске всей структуры казначейского долга и возможно общему повышению уровня доходности.

Вчерашний аукцион по размещению бенчмарка рынка - 10-year бумаг прошел очень бледно. И хотя доходность была на уровне текущей рыночной, bid/cover сократился.

Относительно банковского сектора я подробно написал здесь.

Put/call коэффициент показывает нам, что опционные трейдеры продавали вчерашний отскок. Это единственный медвежий сигнал. Значение put/call не просто увеличилось, оно подошло к критическому уровню, который я называю границей бычьего рынка.

Увеличившиеся значения ATR и VIX говорят о начавшейся проторговке – среднесрочный медвежий сигнал. В краткосрочном плане они никаких сигналов не дают.

И в заключении про рыночный сентимент DAX.

Данные вышли вчера. Сентимент изменился существенно в бычью сторону. Это подтверждает мою общую идею о большей привлекательности EURO-активов, чем USD-активов.

Опрос базируется на оценках институциональных и частных инвесторов. Характерная черта опросов: в нем участвуют только активные инвесторы, не аналитики. Инвесторы, которые непосредственно вовлечены в торговлю. Одной из ключевых предпосылок достоверности прогноза является постоянно стабильный состав его участников: не менее 80%.

Учитывая немецкий менталитет (аккуратность, точность), полагаю, что этот опрос имеет высокую степень достоверности.

Этот опрос не стоит воспринимать от противного, поскольку большую часть времени ЕГО участники правы.

Резюме:

Начался отскок и он должен продлиться как минимум до начала следующей недели.

Выходящая на следующей неделе многочисленная отчетность американских компаний создаст волатильность и воспрепятствует росту рынка. Негативных сюрпризов наверно будет больше, чем позитивных

Может ли этот отскок перерасти в продолжение восходящего тренда?

Может, хотя шансы не очень велики. Я оцениваю их примерно в 30-40%. Главным драйверами продолжения ралли могут стать продолжающаяся слабость рынка облигаций США и намеки на QE3 от крупных чиновников ФРС.

Эта тема становится доминирующей на ближайшие недели.

Особое значение приобретают выступления представителей гаранта мировой финансовой стабильности – ФРС США (если ФРС – это гарант, то первичные дилеры – это «гарантийная мастерская»!!).

На этой неделе много выступлений членов ФОМС. Сам Бернанке выступает два раза. Один раз он уже выступил – этим утром и судя по ночному всплеску оптимизма рынки все-таки что-то услышали в его выступлении.

Сегодня выступают Фишер и Локхарт, в среду –Йеллен, в четверг Дадли, Локхарт, Раскин, а в пятницу опять выступает Бернанке.

Эти выступления дадут нам возможность оценить, насколько изменились их настроения после убийственных данных по nonfarm payrolls.

В общем и целом возможны два базовых варианта развития ситуации.

В первом варианте экономическая ситуация сперва должна ухудшиться, а затем уже последует реакция на это ухудшение в виде QE.

Во втором варианте реакция может последовать даже раньше, чем данные экономики скажут нам о том, что Америка опять сползает в рецессию.

Превентивный запуск программы QE возможен, хотя и маловероятен.

В этом плане показательны настроения основных рыночных плеймейкеров – первичных дилеров.

Я уже писал об их позиционировании по отношению к рынку облигаций. Они очень сильно сократили свои позиции в US Treasuries и даже стоят в шорте в средней части кривой доходности.

Рейтерс провел опрос среди первичных дилеров по поводу QE3. Подавляющее большинство из них еще сидит в вагоне и ждет отправления в пункт назначения под названием QE3.

11 из 15 ожидает, что Фед начнет QE в ближайшем будущем. Из них 10 ожидает объявления новой программы уже в июне!

Я, конечно, не знаю, кого именно опрашивает агентство Рейтерс и насколько они адекватно отражают точку зрения тех, кто реально принимает торговые решения. Но сами результаты опроса очень любопытны, поскольку точка зрения первичных дилеров на будущие действия ФОМС очень сильно не совпадает с точкой зрения членов самого ФОМС.

Интересно, что скажет Дадли в четверг.

Индикаторы волатильности (ATR и VIX) начали рост, но индикатор настроений опционных трейдеров put/call пока еще на бычьей территории.

Рынок американских казначейских облигаций перешел в состоянии перекупленности. TLT – головной ETF-фонд американских казначейских облигаций оказался на верхней ленте Боллинджера и должен отсюда в ближайшие 1-2 дня скорректироваться вниз. Первичные дилеры охотно этому помогут.

Как видно на рисунке, USB -цены на 30-year US bonds, аукцион по которым, кстати, проводится в четверг, находятся в 3,5% от исторических максимумов. В среднесрочной перспективе у них тоже не очень велик потенциал роста.

Во втором по значению мировом эмиссионном и долговом центре (здесь наверно даже первом) – Японии – без изменений.

Банк Японии не принял никаких новых стимулирующих мер, и соответственно это вызвало укрепление йены и падение японского фондового рынка.

Но моя точка зрения, что USD/JPY останется в коридоре 80-84 в ближайшие недели или даже месяцы, а затем пойдет вверх независимо от того, будут стимулирующие меры или нет при условии, что QE3 не будет до осени. Стимулирующие меры, скорее всего будут, и не позже июня. Торговое сальдо Японии трещит по швам.

Учитывая тесную корреляцию JPY и японского фондового рынка, корректироваться тому осталось недолго.

А вот QE3, я так думаю, не будет до осени.

КРАТКОСРОЧНЫЙ ПРОГНОЗ

В статье Испанские проблемы я нарисовал текущую диспозицию основных активов. Она не располагает к глубокой коррекции рискованных активов. Европейский краткосрочный периферийный долг сейчас привлекателен в цене. Обратите внимание на EURO/USD....

Размещение американского госдолга - на этой неделе будут размещаться 3,10,30-year бумаги – возможно, будет способствовать продажам акций. Но ненадолго.

ИМХО время для полномасштабной коррекции еще не настало. Это пока только разминка.

На следующей неделе мы еще увидим рост, а если последуют какие-то намеки на QE3, то и обновление максимумов.

Сегодня старт сезона отчетности американских корпораций.

Где ждать позитивных, а где негативных сюрпризов?

Вот последние размышления на эту тему от Bank of America.

В первый же торговый день апреля индексы S&P500 и Dow обновили многолетние максимумы (с 2008 года).

В общем и целом, волатильность (ATR) и сентимент (put/call) указывают на продолжение ралли.

Put/call может быть даже чересчур бычий для ожидания дальнейшего движения вверх в ближайшие два дня.

Настроения по Ticker Sense тоже имеют явно бычью окраску.

Опрос проходит не среди розничных инвесторов, а среди людей, которых можно отнести к профессиональным трейдерам или инвесторам.

Ticker Sense – это не контриндикатор, на который нужно реагировать по принципу от обратного.

То была общая оценка рынка. Здесь пока ничего не меняется.

Что касается ближайшего будущего, то если сохранится привычный в последнее время стереотип поведения рынка, то после сильного понедельника мы можем увидеть слабые вторник-среду.

Американские трейдеры не любят покупать на максимумах.

У меня есть ощущение, что в настоящий момент доминирующей стратегией на американском рынке является покупка акций (индексов) примерно на уровне -1,0-1,5% от максимумов и затем продажа при обновлении максимумов.

Не обязательно, что эту стратегию определяют «биологические» трейдеры. Возможно, что она исходит от автоматизированных средств торговли. Но это в точности противоположно тому, чему нас учат многочисленные книжки по биржевой торговле.

Эта стратегия заточена против нас. Так давайте же не позволим маркетмейкерам опустошать наши карманы!

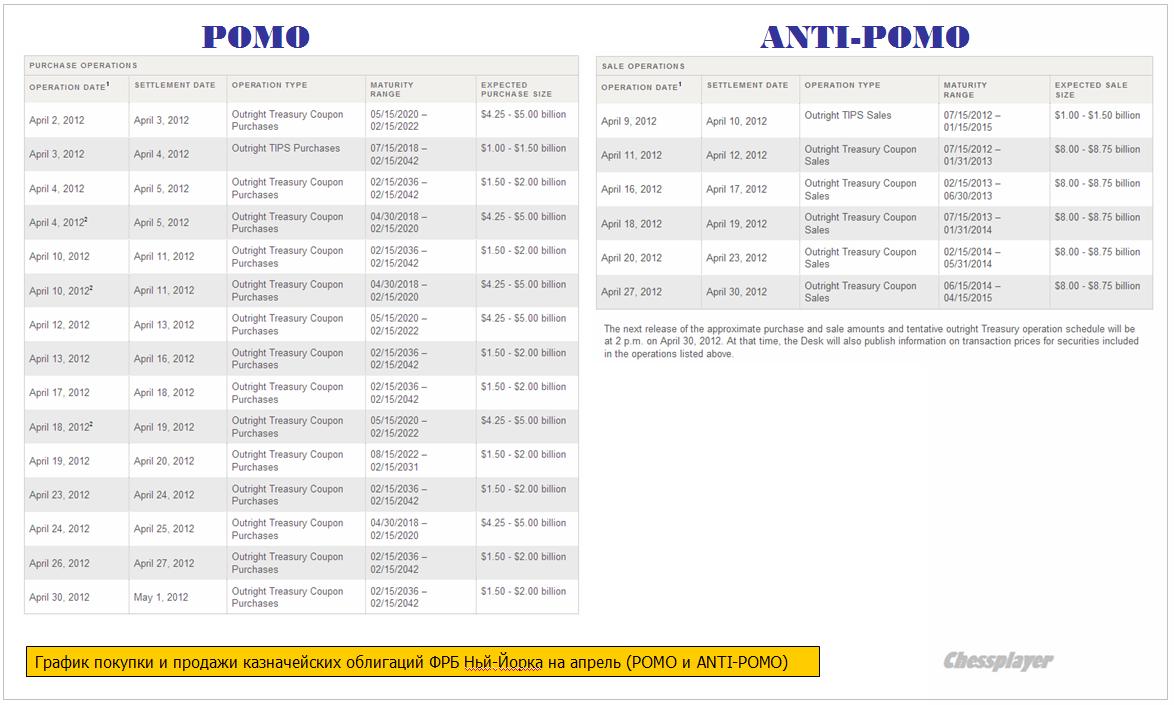

Я давно об этом не писал, и мы как-то стали забывать о том эффекте, который оказывают на рынки операции POMO (покупка) и ANTI-POMO (продажа) US Treasuries, проводимые ФРБ Нью-Йорка.

В январе и феврале этот эффект практически не проявлялся – восходящий тренд был очень силен. Возможно, что в апреле его проявление возобновится, поскольку восходящий тренд на американском рынке акций уже близок к завершению.

На рисунке внизу представлено расписание проведения POMO и ANTI-POMO в апреле.

Напомню общую тенденцию: в дни POMO рынки растут, а в дни ANTI-POMO имеют свойство чаще корректироваться. Естественно, это не относится к тем дням, когда объемы составляют 1,5-2 млрд. долларов. Наверно, это слишком мало, чтобы оказать какое-то воздействие на рынки.

Завтра будет ровно полгода с формального начала этого ралли (с 4 октября).

Вот как выглядят три основных американских индекса. Безусловным лидером является NASDAQ100.

Если сравнивать рынки Америки, Европы и Азии по индексам S&P500, DAX и NIKKEY, то с 4 октября мы имеем следующую картину

Последние пять сессий (включая сегодняшнюю) NIKKEY корректировался.

Известный инвестор Марк Фабер, который выступал вчера на CNBC, считает, что японский рынок акций будет наилучшим среди всех рынков акций в 2012 году.

Если посмотреть на недельные графики S&P500, DAX, NIKKEY, то трудно с ним не согласиться. Сравните доходность за период с апреля 2009 года. Разница очень ощутима.

Здесь сыграло роль укрепление йены, Но в последнее время тренд по JPY изменился.

Коррекция NIKKEY прошла и теперь может возобновиться рост.

Полагаю, что это окажет влияние на внутридневные тренды в ближайшие дни: в азиатскую сессию рынки будут чувствовать себя лучше.