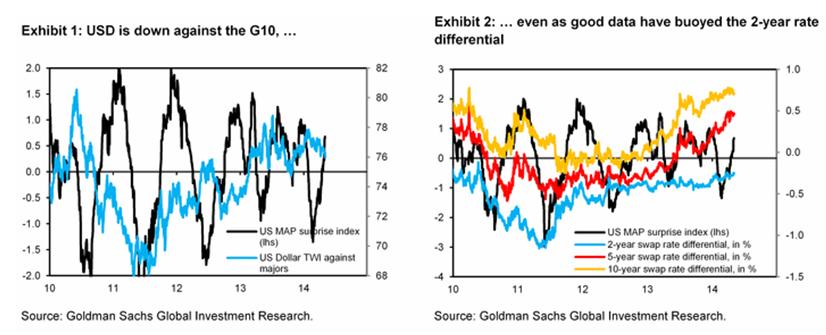

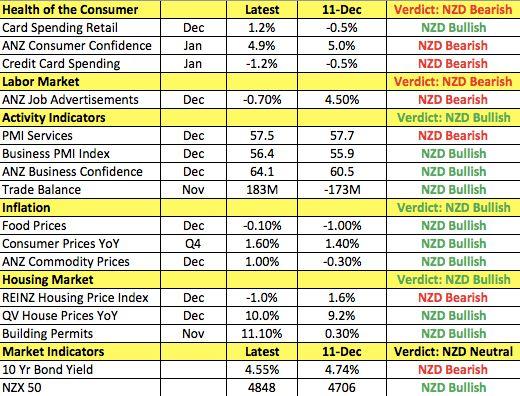

В действительности USD слабеет даже несмотря на то, что улучшившиеся данные двинули, хотя и несильно, в выгодную для USD сторону двухлетний дифференциал, имеющий большое значение для американского доллара.

Изменилось поведение USD

Сейчас USD постоянно усиливается на хороших данных, в то время как в 2010-2012 году он слабел на хороших данных.

Goldman Sachs считает, что какая-то неведомая причина определяет текущую слабость USD.

Что это за неведомая темная сила?

Goldman Sachs пишет:

Что-то присутствует на рынке, какой-то мистический поток капитала, о котором мы думаем как о неведомой темной силе.

Первым кандидатом на роль мистической темной силы Goldman Sachs считает аккумуляцию Китаем валютных резервов.

Здесь существует много предположений, но мы думаем, что сдвиг в аккумуляции валютных резервов воздействует на долгосрочные доходности (и доллар) и создает эффект, подобный операции «Твист».

Что это означает для USD?

Как только эти потоки капитала иссякнут, к доллару немедленно вернется вся его сила и он возобновит движение вверх по всему фронту.

Goldman Sachs заключает свою статью выводом:

Как итог, мы сохраняем наш позитивный взгляд на USD.

Читая это, у меня возникает вопрос:

Почему это обязательно должны быть китайцы?

Разве это не могут быть японские инвесторы, или даже скорее японское правительство?

Это исследование показывает, что изменение дифференциала 2-хлетних процентных ставок имеет наибольшее влияние на USDCAD (1 пункт движения в процентном дифференциале в пользу USD повышает USDCAD на 0,13%) Затем следуют EUROUSD, AUDUSD, USDJPY и наконец GBPUSD.

Goldman Sachs уточняет:

Мы подчеркиваем, что эти зависимости ни в коей мере не являются структурными. Они лишь отражают, каким образом валютный рынок торговал их в последние 60 дней.

В целом, на основании этой таблицы можно оценить среднее влияние изменения процентного дифференциала на 1 процентный пункт на курс следующим образом:

2-хлетний процентный дифференциал: порядка 0,09%

5-хлетний процентный дифференциал: порядка 0,05%

10-хлетний процентный дифференциал: порядка 0,04%.

Как мы видим, двухлетний дифференциал оказывает наибольшее влияние на валютный курс.

Эта информация очень полезна при оценке возможных движений валют в случае изменения ожиданий по процентным ставкам.

К сожалению, здесь отсутствует оценка влияния переднего конца кривой доходности (сроки погашения до 1 года).

Возможно, столь короткие процентные ставки не оказывают системного влияния на валютный курс. Бенчмаркером здесь, безусловно, является ставка рефинансирования центрального банка.

Хотя избыточная сила EURO, низкая инфляция или слабая деловая активность увеличивают вероятность дальнейшего количественного смягчения со стороны ЕЦБ, центральный банк вероятно сохранит процентные ставки по меньшей мере до середины 2015 года.

В противоположность другим крупным инвестиционным домам Goldman Sachs сохраняет бычий взгляд на EURO.

Такое ожидание в отношении монетарной политики ЕЦБ вместе с сильным платежным балансом и тенденцией курса относительно паритета покупательской способности определяют наш бычий взгляд на EURO на ближайшие месяцы.

Goldman Sachs считает, что инвесторы недоинвестированы в EURO-активы

Растущие ожидания роста для еврозоны делает вероятным продолжение снижения рискпремии. Многие инвесторы существенно уменьшили вложения в EURO-активы во время кризиса, и движение капитала предполагает, что недоинвестирование в активы еврозоны исправляется. Центральные банки развивающихся стран стали постепенно увеличивать свою долю резервов в EURO.

В соответствии с этими соображениями Goldman Sachs сохраняет свои прогнозы по EUROUSD на 1,38, 1,40 и 1,40 через 3,6 и 12 месяцев соответственно.

Вышедший на прошлой неделе выше ожиданий CPI за четвертый квартал привел к распродаже краткосрочных ставок, и рынок теперь оценивает повышение ставки в 46%.

Перед выходом тех данных, мы считали, что RBNZ начнет повышать ставки во втором квартале, но теперь перенесли это событие на март.

Тем не менее, если наш прогноз на отсутствие изменений в политике реализуется, NZD может проявить слабость.

Рекомендация Barclays

Таким образом, мы рекомендуем быть в шорте накануне этого события.

Тем не менее, мы считаем, что существует нетривиальная вероятность повышения ставки, в частности, вследствии позитивного экономического роста и растущей инфляции.

Более чем 90% экономистов, опрошенных Блумбергом ожидают, что Федрезерв в этом месяце уменьшит покупку активов еще на 10 млрд. долларов.

Соответственно, это станет поводом для роста USD, доходности US Treasuries, но я не уверен, что это станет поводом для роста фондовых рынков, хотя в прошлом году в большинстве случаев на рост доллара следовала позитивная реакция американского рынка акций.

90% кажутся убедительным консенсусом. Продолжение taper кажется логичным шагом, чтобы подчеркнуть последовательность действий ФОМС в осуществлении своей политики.

Тем не менее, как показывает табличка от Кетти Лин, за прошедший месяц было немало и негативных данных.

Если к этому добавить тот стресс, который сейчас испытывают развивающиеся рынки, то предсказание исхода заседания ФОМС становится еще более сложным.

Goldman Sachs о заседании ФОМС

Goldman Sachs, как и консенсус ожидает уменьшения покупок активов на 10 млрд. долларов, разделенными поровну между казначейскими облигациями и MBS.

Goldman Sachs не ожидает изменения forward guidance.

Относительно механизма обратного репо

Комитет также должен решить, расширить ли ему период тестирования для механизма обратного репо с фиксированной ставкой (fixed-rate reverse repo facility), который в настоящее время официально действует до 29 января.

Мы ожидаем продолжения действия механизма. Вероятно, что это будет сопровождаться расширением тестируемых параметров.

Очень важный комментарий относительно сущности fixed-rate reverse repo facility.

В будущем, этот механизм возможно будет играть ключевую роль в осуществлении монетарной политики.

Однако сейчас Комитет желает избежать даже предположения, что механизм развернут как средство ужесточения монетарной политики в ближайшем будущем.

Таким образом, речь идет о том, что возможно в дальнейшем механизм обратного репо будет служить заменой повышению ставки. Это мое предположение.

Morgan Stanley о событиях предстоящей недели

Morgan Stanley отмечает, что накануне заседания ФОМС возросли спекуляции о том, что Федрезерв может изменить свой forward guidance относительно порога уровня безработицы.

Morgan Stanley считает, что этого не произойдет и что более вероятно, что Федрезрв будет стараться уменьшить значение этого порога, чем будет его менять.

В целом Morgan Stanley рекомендует оставаться в лонге по USD перед ФОМС и до конца недели.

С выходом данных по ВВП в конце этой недели, акцент может сместиться в сторону дифференциала роста.

Как обычно, в конце года крупные инвестиционные дома раздают направо и налево прогнозы на будущий год.

Среди них и Goldman Sachs, который, как я неоднократно отмечал на блоге, занимает особое место среди крупных участников.

В целом можно дать положительную оценку качеству прогнозов Goldman Sachs в этом году.

Во всяком случае, Goldman Sachs один из немногих инвестиционных домов в течение года положительно оценивал перспективы EUROUSD. Так и вышло.

Почти все приведенные далее прогнозы ранее были опубликованы в «оперативной аналитике».

Goldman Sachs о EURO

В этом году главный валютный стратег Goldman Sachs Томас Столпер (Thomas Stolper) был одним из немногих, кто почти весь год занимал твердую бычью позицию по EURO.

С точки зрения главного валютного стратега Goldman Sachs силы, действующие на EURO в настоящий момент, сбалансированы.

В пользу EURO

Большой профицит платежного баланса в размере 2,5% ВВП

Стабильный приток капитала в еврозону вдобавок к профициту платежного баланса.

Способность ЕЦБ к смягчению монетарной политики ограничена сильным инфляционным мандатом и «ястребиностью» некоторых членов Совета управляющих.

3-й пункт несколько отрывает его прогноз от реальности. По-моему сейчас совсем неактуально, чтобы об этом говорить!

Не в пользу EURO

Признаки задержки роста в периферийных странах могут вынудить ЕЦБ действовать.

Taper может привести к негативному для EUROUSD расширению дифференциала процентных ставок.

Возникновение политической напряженности может повредить потокам капитала

GS резюмирует:

В общем и целом, возможно лучший способ описать перспективу EUROUSD как приводимый в движение потоками капитала восходящий тренд, который, по меньшей мере, частично компенсирован негативным для EURO расширением дифференциала процентных ставок. Риски движения вверх или вниз связаны с относительной силой этих двух факторов.

Прогноз GS следующий:

Мы сохраняем наш прогноз по EUROUSD на уровне 1,38,1,40 и 1,40 через 3,6 и 12 месяцев.

Это подразумевает, что EUROJPY будет на уровне 135,2, 144,2 и 149,8 через 3,6 и 12 месяцев соответственно.

НА мой взгляд важно, что один из наиболее бычьи настроенных по отношению к EURO инвестиционных домов не видит перспективы роста выше 1,40.

Из простого подсчета можно сделать вывод, что USDJPY Goldman Sachs видит на 98, 103 и 107 через 3,6 и 12 месяцев соответственно.

Goldman Sachs о слабости AUD и CAD в 2014 году

Одной из тем будущего года на рынке Форекс станет широкая слабость как AUD так и CAD, – пишет Goldman Sachs 18 декабря.

В обеих странах замедление притока капитала сделает более сложным фондирование дефицита платежного баланса, что окажет понижающее давление на эти валюты.

НА наш взгляд, BOC и RBA находятся среди тех центральных банков, которые могут воспользоваться средствами обычной монетарной политики (понижение процентной ставки).

Последние данные CPI показывают, что Швейцарии удалось побороть дефляцию. И в то время, как она еще далеко от цели, оправдание для потенциально ограниченных инъекций ликвидности постепенно становится слабее.

Национальный Банк Швейцарии также сигнализирует о том, что цены на недвижимость становятся источником опасений.

Учитывая все это Goldman Sachs делает вывод о том, что 2014 год может стать годом, когда EUROCHF станет тестировать свою нижнюю планку. Инвесторы начнут проверять, сколь долго SNB сможет сохранять свою приверженность защите уровня 1,20 в ситуации, когда первоначальные причины, приведшие к этой политике слабеют.

Комплексный прогноз на 2014 год от Goldman Sachs

В следующей таблице собраны прогнозы Goldman Sachs на будущий год по американской экономике и по основным финансовым активам.

С точки зрения главного валютного стратега Goldman Sachs силы, действующие на EURO в настоящий момент, сбалансированы.

В пользу EURO

Большой профицит платежного баланса в размере 2,5% ВВП

Стабильный приток капитала в еврозону вдобавок к профициту платежного баланса.

Способность ЕЦБ к смягчению монетарной политики ограничена сильным инфляционным мандатом и «ястребиностью» некоторых членов Совета управляющих.

3-й пункт несколько отрывает его прогноз от реальности. По-моему сейчас совсем неактуально, чтобы об этом говорить!

Не в пользу EURO

Признаки задержки роста в периферийных странах могут вынудить ЕЦБ действовать.

Taper может привести к негативному для EUROUSD расширению дифференциала процентных ставок.

Возникновение политической напряженности может повредить потокам капитала

GS резюмирует:

В общем и целом, возможно лучший способ описать перспективу EUROUSD как приводимый в движение потоками капитала восходящий тренд, который, по меньшей мере, частично компенсирован негативным для EURO расширением дифференциала процентных ставок. Риски движения вверх или вниз связаны с относительной силой этих двух факторов.

Прогноз GS следующий:

Мы сохраняем наш прогноз по EUROUSD на уровне 1,38,1,40 и 1,40 через 3,6 и 12 месяцев.

Это подразумевает, что EUROJPY будет на уровне 135,2, 144,2 и 149,8 через 3,6 и 12 месяцев соответственно.

Важно, что один из наиболее бычьи настроенных по отношению к EURO инвестиционных домов не видит перспективы роста выше 1,40.

Похожего взгляда придерживается Сiti. Об этом расскажу в одной из ближайших статей.

Из простого подсчета можно сделать вывод, что USDJPY Goldman Sachs видит на 98, 103 и 107 через 3,6 и 12 месяцев соответственно.

Согласно нащей модели... понижение ставки приведет к снижению EUROUSD не более, чем в 5 фигур.

Когда GS писал эти строки 29 октября, то EUROUSD составлял примерно 1,38. Минимум, который последовал в результате последующего снижения EUROUSD, составил 1,3295.

Как мы видим, это ровно 5 фигур. Минимум по EUROUSD наступил аккурат в день понижения ставки, а со следующего дня EUROUSD стал расти.

Первая часть предсказания GS исполнилась с абсолютной точностью.

Читаем далее

Если предположить, что снижение в в 5 фигур в EUROUSD примерно отобразится в 2%-3% удешевление торгово-взвешенного EURO... это составит менее половины от повышения EURO, происшедшего в этом году. Финансовые условия едва ли заметно изменятся от этого движения EURO. Таким образом, если ЕЦБ решит понизить ставку и текущий тренд сохранится, то EURO вернется к уровню, который предшествовал сокращению ставки, в течение 5 месяцев.

Согласно второй части прогноза, к марту EUROUSD должен вернуться в район 1,38.

Уже сейчас EUROUSD торгуется на уровне 1,36 и кажется, что это может наступить гораздо раньше, если ЕЦБ что-нибудь не предпримет.

Минутки ФОМС показали, что taper может начаться уже в ближайшие месяцы. Доллар растет. Золото упало до 1241 доллара за унцию.

Отмечается, что сокращение программы покупок может начаться только при условии хороших данных.

При этом ФОМС видит значительные риски для экономики и перспективу ухудшения рынка занятости. ФОМС считает, что настроения потребителей остаются необычно низкими, а восстановление рынка недвижимости несколько замедлилось.

Полагаю, что минутки не являются столь уж сильно hawkish, как это можно оценить по рыночной реакции.

Статья Хильзенрата вышла всего спустя минуту после публикации минуток ФОМС.

Как обычно, журналист Wall Street Journal разъясняет минутки Федрезерва для тех, кто не может это сделать самостоятельно.

Официальные лица Федрезерва имели широкую дискуссию по ряду вопросов монетаной политики. Они сошлись в том, что, возможно, в ближайшие месяцы они начнут сворачивать программу покупок но при этом рассматривали пути, как им обеспечить сохранение низких процентных ставок в течение длительного времени уже после того, как программа QE завершится.

Они обсуждали несколько сценариев развития событий.

Например, что делать, если экономика не улучшится должным образом, и издержки, связанные с продолжением программы покупок будет перевешивать преимущества ее сокращения. Или, как убедить публику, что даже после того, как программа завершиться, краткосрочные процентные ставки еще долго будут оставаться на низком уровне.

Слабая реакция рынка акций на минутки ФОМС

Торги в Америке завершились. Крупное падение долгосрочных казначейских бумаг. Доходность 10-летних US Treasuries в районе 2,8%. Цены на акции упали, но совсем несущественно.

Индекс S&P500 потерял всего 0,32%. Put/call-коэффициент остается бычьим.

Доллар заметно укрепился относительно всех валют, кроме JPY, сильное падение золота по нынешним меркам волатильности.

Столь слабая реакция фондового рынка, на мой взгляд, демонстрирует, что изменение восприятия taper рынком казначейских облигаций является преувеличенным, и завтра может быть возврат к тенденции ослабления доллара.

TLT на долгосрочном таймфрейме

Хочу отметить, что на крупном таймфрейме бенчмарк долгосрочных казначейских облигаций прошел в этот вечер важный уровень 61,8% Фибо.

Это видно из месячного графика, приведенного ниже.

Безусловно, что это негативно для US Treasuries и позитивно для доллара.

Тем не менее, я бы не рекомендовал слишком увлекаться лонгами по доллару, поскольку, как мы видим, уровень 102 по TLT достаточно хорошо держится рынком.

Я полагаю, что для его пробития рынок должен иметь неопровержимые свидетельства, что taper начнется в ближайшие месяц-два.

В четверг мы можем увидеть мощное обратное движение по доллару. Такое мы видели часто в последнее время.

Комментарий Goldman Sachs по поводу минуток ФОМС

Мы оцениваем минутки ФОМС как относительно нейтральные. Участники заседания в общем и целом кажется не склонны полагать, что taper гарантирован в какие-то ближайшие сроки, хотя заседание происходило до выхода некоторых, оказавшихся лучше ожиданий данных.

Было обсуждение некоторых потенциальных вариантов расширения forward guidance, но по ним не был достигнут консенсус.

Мы продолжаем полагать, что март является наиболее подходящим месяцем для первого уменьшения в покупке активов, хотя и декабрь все еще возможен.

Даже если дефолт, Фед не прекратит покупать US Treasuries

Ясно осознавая, что от безответственных политиков в конгрессе всего можно ожидать, Федрезерв в своих минутках совершенно четко дает понять, что дефолт Америки никак не отразится на покупках Федрезервом активов.

Участники заседания не видят юридической или операционной необходимости в случае задержки платежей по казначейским облигациям что-то изменять в совершении процедур, осуществляемых деском Федрезерва. А именно операций на открытом рынке, покупок активов, операций репо или операций в дисконтном окне.

Думаю, что это еще одно свидетельство, что пока новый раунд «фискального обрыва» не минует, Федрезерв не сократит покупки казначейских бумаг и будет таким образом поддерживать рынок US Treasuries. Это еще одна причина, почему не стоит воспринимать минутки ФОМС так однозначно позитивно для американского доллара.

Сегодня ночью вышли минутки Резервного Банка Австралии.

Они, на мой взгляд, оказались чуть hawkish.

Как всегда, прежде всего, необходимо обратить внимание на последний абзац минуток. В нем, как правило, вся суть.

Совет управляющих считает, что ИСХОДЯ ИЗ ЗНАЧИТЕЛЬНОГО КОЛИЧЕСТВА УЖЕ ПРЕДПРИНЯТЫХ СТИМУЛИРУЮЩИХ МЕР БУДЕТ БЛАГОРАЗУМНЫМ ОСТАВИТЬ ПРОЦЕНТНУЮ СТАВКУ НА ПРЕЖНЕМ УРОВНЕ и продолжать отслеживать их результат, но при этом НЕ ИСКЛЮЧЕНА ВОЗМОЖНОСТЬ ИХ ПОНИЖЕНИЯ В ДАЛЬНЕЙШЕМ для поддержания устойчивого экономического роста в соответствии с инфляционными целевыми показателями. Совет будет продолжать в последующие месяцы изучать данные, чтобы определить, насколько подходящей текущей ситуации остается монетарная политика.

Фраза «исходя из значительного количества уже предпринятых стимулирующих мер будет благоразумным оставить процентную ставку на прежнем уровне» придает заявлению чуть hawkish смысл.

Мы не изменили своего взгляда. Мы ожидаем, что USDJPY будет торговаться на 98,103 и 107 через 3,6 и 12 месяцев соответственно. Это подразумевает, что EUROJPY будет торговаться на 135,2, 144,2 и 149,8 через 3,6 и 12 месяцев соответственно.

Исходя из этих цифр, кстати, можно определить, каким GS прогнозирует курс EUROUSD.

EUROUSD ожидается на 1,38, 1,40 и 1,40 через 3,6 и 12 месяцев соответственно.

Goldman Sachs дает следующее объяснение прогноза.

USDYPY фактически торгуется в боковике с начала апреля после того, как ожидания агрессивной политики количественного смягчения толкнули USDJPY выше 100. Пребывание в боковике происходило несмотря на продолжащееся расширение дифференциала процентных ставок между США и Японией, что предполагало что USDJPY должен бы торговаться выше, чем это происходило на самом деле. Вместо этого движения USDJPY были связаны с поведением японских акций.

Мне много раз приходилось писать о тесной корреляции между USDJPY и Nikkei.

В краткосрочной перспективе трудно указать на катализатор, который смог бы толкнуть USDJPY вверх: Фед задержал начало “tapering” (который, как мы теперь ожидаем, случится в марте, и одновременно целевой показатель безработицы будет снижен до 6%), а продвижению в исполнении «третьей стрелы» Абэ не хватает прозрачности.

Таким образом, в отличии от многих других инвестиционных домов GS через три месяца ожидает увидеть USDJPY лишь на 98.

Наш долгосрочный прогноз остается прежним: 125 в конце 2016 года. К тому моменту мы ожидаем, что Федрезерв начнет повышать ставку по фондам, в то время как BOJ вероятно еще будет продолжать политику количественного смягчения.

За чем нужно следить: Повышенного внимания требуют вопросы бюджетного дефицита и госдолга. В частности, если начнет более четко проявляться несостоятельность в этой сфере.

Мы остаемся при мнении, что через три месяца USDJPY будет равен 97.

Объем коротких позиций по йене слишком велик, и в связи с политической ситуацией в США может случиться сквиз.

Nordea имеет в виду новый «фискальный обрыв» в начале будущего года.

Доходность US Treasuries остается одним из ключевых драйверов для USDJPY – слабая йена ассоциируется с высокой доходностью казначейских бумаг. Мы ожидаем, что в краткосрочной перспективе доходность сохранится в диапазоне.

На мой взгляд, при приближении доходности 10-летних US Treasuries к 3% возникает эффект обратной связи. Как мы убедились во время сентябрьского заседания ФОМС, высокая доходность казначейских бумаг становится препятствием для осуществления планов Феда по сворачивании программы покупок активов.

Мы сохраняем без изменений наш долгосрочный прогноз: USDJPY=110 в декабре 2015 года. Денежно-кредитная политика Японии останется более агрессивной по сравнению с США...

USDJPY=110 в конце 2015 года выглядит очень умеренным и вполне реальным прогнозом.