Статистика в еврозоне вчера была негативной и это предопределило негативное течение европейской сессии. Америка тоже открылась в минусе и проторговалась всю сессию в отрицательной зоне, но минус для двух основных американских индексов оказался очень-очень умеренным: S&P500 = -0,39%, а Dow – всего -0,11%.

Больше потери были в индексе NASDAQ – из-за малообъяснимых распродаж в Apple.

Индекс S&P500 даже не проколол 20-дневную скользящую среднюю.

Торговый диапазон в S&P500 составил всего 10 пунктов – прежняя тенденция сохранилась.

На самом деле это типичное начало недели со слабоположительным закрытием и повторение начала двух предыдущих недель.

Если сценарий предыдущих двух недель повторится, то минимумы этой недели мы уже видели, максимумы составят примерно 1380 пунктов, а закрытие произойдет где-то в районе 1373-1374 пунктов.

Предпосылки для осуществления этого сценария имеются. Во-первых, на этой неделе нет размещения американских US notes и US bonds.

Укрепление доллара относительно EURO при сохранении статус-кво относительно рискованных валют тоже будет позитивно для фондовых рынков.

EURO/AUD вырос на этой неделе на 140 пунктов. Эта пара сильно коррелирует с риском.

Объективно у EURO нет никаких оснований в настоящий момент быть сильнее AUD.

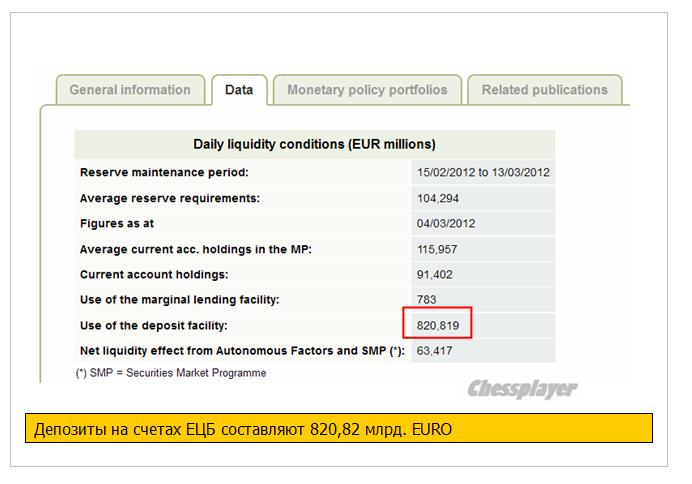

Ликвидность на очень высоком уровне; прежде всего в EURO.

Депозиты на счетах ЕЦБ установили очередной рекорд: 820,8 млрд. EURO. Это 1 трлн. 083 млрд. долларов.

Эти деньги являются очень важным рыночным фактором. Они не могут там висеть в таком объеме полгода-год, поскольку приносят убыток их владельцам. Большая часть этих денег – это кредиты от LTRO, взятые под 1%, а ЕЦБ платит по депозитам 0,25%.

Но это полбеды.

Куда важнее, куда будет в ближайшее время направлен EURO/USD. Если в ближайшие месяцы EURO/USD будет снижаться, то депозиты в ЕЦБ будут приносить убыток еще и за счет курсовой разницы.

Самый важный вопрос: куда двинутся деньги с депозитов ЕЦБ?

В двух статьях я обрисовал примерно возможную диспозицию для среднесрочного движения этих денег.

В еврозоне имеются возможности для инвестирования, но явно недостаточно привлекательных и надежных активов для такого количества денег.

Главный вектор движения этих денег – это среднесрочный и долгосрочный американский госдолг. Это будет длительный процесс, и он предопределит продолжительный кэрритрейд из EURO в USD в ближайшие недели.

Также я ожидаю кэрритрейда по направлению из EURO в JPY. Хотя ставки доходности по японским бондам невелики, но это второй по качеству рынок госдолга в мире.

В данный момент привлекательность этого рынка прежде всего определяется курсовой разницей EURO/JPY и USD/JPY.

И что важно, рынок японского госдолга – второй по объему!

А то, что отношение госдолга к ВВП – 235%? Кого это сейчас волнует!

А что рискованные активы? Это вопрос очень сложный и неоднозначный. Поскольку действуют два разнонаправленных фактора. С одной стороны – укрепление доллара негативно для рискованных активов. С другой, ликвидность столь велика, что она даже при сильном долларе будет продолжать надувать пузыри в золоте, металлах, нефти и других commodities.

Какие-то фондовые рынки при этом тоже будут выглядеть сильно.

ОТЛИЧИЕ ЭТИХ РЫНКОВ ОТ РЫНКОВ ОБЛИГАЦИЙ В ТОМ, ЧТО ИМИ НАМНОГО ЛЕГЧЕ МАНИПУЛИРОВАТЬ.

В общем и целом на рынках рискованных активов я ожидаю слабоположительную динамику либо боковик при высокой волатильности.

На этой неделе против сценария роста фондовых рынков только возможные эксцессы, связанные с Грецией.

Основные события здесь будут разворачиваться в четверг-пятницу. Ситуация вокруг этой страны настолько мутная, что я, честно говоря, перестал понимать, что там происходит. Вопрос со вторым пакетом помощи до конца не решен, а европейские чиновники заговорили о третьем пакете помощи.

Я все больше начинаю воспринимать ситуацию вокруг этой страны как новостной шум.

В пятницу наблюдался слабо выраженный уход от риска.

Поводом для него с новостной точки зрения стали: негативный сюрприз с германскими розничными продажами, показавшими неожиданное снижение, увеличение Испанией прогноза дефицита бюджета с 4,4% до 5,8% и заявления Юнкера о том, что Греции, возможно, понадобится третий пакет помощи. Еще следует отметить заявления неголосующего, но влиятельного члена ФОМС Булларда о том, что улучшение дел в американской экономике и действенность LTRO снимают с повестки дня вопрос о QE3 и даже требуют корректив в позицию Федрезерва по поводу минимальных процентных ставок.

После однодневного перерыва в пятницу двинулся вниз EURO/USD – что выглядело вполне естественным для такого огромного рыночного навеса из EURO, который сейчас возник.

В то же время, отсутствие заметной реакции фондовых активов на движение в 300 пунктов по EURO, произошедшее со среды, свидетельствует о том, что говорить о полноценной коррекции этого продолжительного ралли пока еще рано.

Если посмотреть за EURO/AUD, то здесь возобновился медвежий тренд, и это тоже не способствует возникновению коррекции.

Пока качественно картина на фондовом рынке остается прежней. Сохраняющийся очень маленький дневной диапазон тоже не говорит в пользу близкой коррекции.

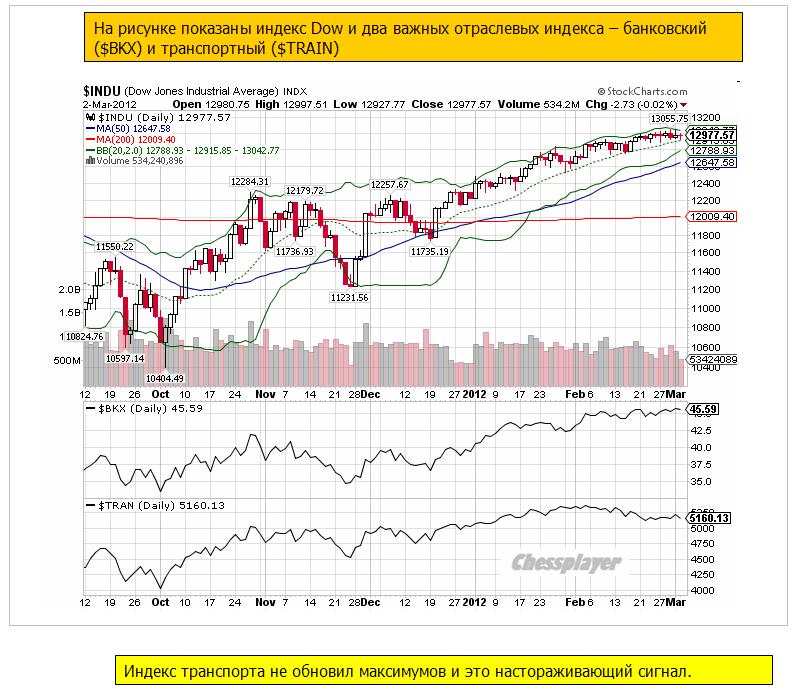

Хотя есть определенные признаки и в пользу коррекции. Например индекс транспортных компаний, входящих в Dow, в феврале не смог обновить максимумов вслед за самим индексом (см. рис.) Но это недостаточный сигнал, чтобы воспринимать его серьезно.

Индекс банковского сектора в свою очередь выглядит сильно, и приток новой ликвидности может дать импульс для продолжения роста в этом секторе ( во время прихода на фондовый рынок новых крупных объемов ликвидности она идет в первую очередь в банковский сектор).

Среднесрочно пока нет предпосылок к развороту, хотя потенциал роста в свою очередь очень невелик.

Состоявшийся на прошлой неделе тендер LTRO обеспечил проблемные европейские банки ликвидностью на долгие-долгие времена. Это будет, конечно, не три года, но наверно как минимум треть или даже половина этого срока. Это мероприятие также обеспечило стабильность рынку госдолга таких стран, как Италия и Испания. Но ситуация с Грецией и Португалией не претерпит особых изменений.

Последует ли повтор в будущем этой операции? Думаю, что обязательно последует, но не в ближайшем, а в далеком будущем. В противном случае банковскую систему еврозоны ждет крах. Я с трудом себе представляю, каким образом итальянские и испанские банки сумеют перефинансироваться и избавиться от этой зависимости. Больному обязательно понадобится новая порция наркотика. Но это будет ИМХО не скоро – не раньше чем через год.

А пока банки будут осваивать полученные деньги и гонять рынки туда-сюда и обратно, вытряхивая из нас наши деньги.

Ожидаю резкого усиления волатильности по все финансовым инструментам в ближайшие недели.

Первые признаки новых реалий мы уже увидели в четверг и пятницу, когда вначале устроили крэш-тест в золоте и серебре, а затем на следующий день вынос по нефти, использовав для этого взрыв на саудовском нефтепроводе, который затем оказался вымыслом.

Ждет ли подобная манипуляция игроков фондового рынка? Думаю, что вполне возможна, хотя фондовые рынки и пользуются покровительством монетарных властей. Но абсолютно невозможно определить, когда это последует. Нынешняя рыночная ситуация идеальна для манипуляций, притом в любую сторону.

С одной стороны, избыточная ликвидность, а на депозитах ЕЦБ скопились огромные деньги, толкает цены на активы вверх, с другой стороны, процесс укрепления доллара оказывает обратное воздействие на активы, номинированные в долларах.

Что может произойти в ближайшее время, это некоторое перемещение спекулятивных денег из сырьевых активов (прежде всего нефти) в рынки акций. Поскольку сырьевые активы в большинстве своем расчеты ведут в долларах, а рынки акций в национальных валютах.

Хотя вы понимаете, что когда рынок состоит из одних пузырей, их возникновение и сдутие -процесс в большой степени малопредсказуемый.

Наиболее важные новости на этой неделе будут связаны с Грецией. Срок «приглашения» по обмену бондов истекает в четверг в полночь, а в пятницу должна свое слов сказать Тройка.

Если честно, то я совершенно не ориентируюсь в деталях этого сложного и запутанного дела. Одно я знаю точно: неконтролируемого полномасштабного дефолта Греции и выхода ее из зоны EURO не допустят. Даже если сделка по PSI сорвется, придумают что-нибудь, чтобы опять Грецию выручить. Но поводом для волатильности Греция может стать.

В пятницу был наименьший объем торгов на NYSEза десятилетие. Как свидетельствует приведенный внизу график, это меньше, чем 50% от среднего объема торгов в 2004-2007 году.

Торговый диапазон дня тоже наверно был минимальным за несколько дней: 5,5 пунктов (1363,47-1368,92).

ЭТО СОМНАМБУЛИЧЕСКИЙ СОН РЫНКА

То, что в пятницу индексу S&P500 не удалось преодолеть всего 1.5 пункта, чтобы обновить максимумы прошлого года, должно настораживать.

Центральным событием этой недели станет второй трехлетний LTRO ЕЦБ, который состоится в среду 29 февраля.

Оценки разнятся, но большинство сходятся к сумме 450-500 млрд. $.

Вот что пишет Bob Januah о предстоящем на этой неделе LTRO:

На ближайшую перспективу LTRO2 в конце месяца – ещё более чёткий ориентир для рынков, чем Греция. Если объём LTRO2 будет равен или превысит $1 трлн., рынок воспримет это как сигнал увеличивать левередж, принимать больше риска и увеличивать торговлю «кэри-трейд». Если размер LTRO2 окажется между $250 млрд. и $500 млрд., в повестке дня появится «бегство от риска», т.к. рынки станут опасаться, что центральные банки будут вынуждены ограничивать свою текущую мягкую политику, и в результате мы снова столкнёмся с ситуацией, когда центробанки и политики станут запаздывать со своими мерами. LTRO1 чётко показал, что политики стали действовать на опережение, но они находятся в чрезвычайно зыбком положении, где ничегонеделание - это фактически шаг назад. Т.к. рынок в своих ожиданиях склоняется к большему LTRO2, то объём LTRO2 в этом диапазоне, вероятно, будет рассматриваться нейтрально или даже с мягкой ноткой разочарования.

Таким образом, для краткосрочного эффекта некий Рубикон проходит в районе 500 млрд. EURO. Это будет означать приток новых денег в систему порядка 350-400 млрд. EURO. Примерно столько новой ликвидности уже заложено в цены. Если будет меньше, то мы можем увидеть начало более серьезной коррекции уже на этой неделе.

В целом, если бы не евросаммит в конце недели, то я бы ожидал начала коррекции на этой неделе в любом случае.

В четверг и пятницу наблюдался сильный рост EURO, который, однако, не был поддержан рискованными и сырьевыми валютами. Это тоже должно настораживать.

По моим наблюдениям рост EURO/AUD не сулит рискованным активам ничего хорошего.

Возможно, что рынки проявляют осторожность в связи с тем, что второй LTRO может не оправдать ожидания.

Я бы рекомендовал следить за поведением EURO/JPY, которая сейчас является ключевым из кросскурсов EURO. Явственный разворот здесь может указать на прекращение кэрритрейда и близкое завершение ралли в EURO.

Подробно о значении этой валютной пары в текущей ситуации написано в статье:

Окончание ралли в EURO, скорее всего, завершит ралли и в рискованных активах.

На этой неделе в среду выступает в конгрессе с регулярным полугодовым докладом глава ФРС Бен Бернанке. Очень маловероятно ожидать от него сейчас каких-то намеков на близкое QE.

В конце недели состоится евросаммит на высшем уровне, который будет обсуждать некоторые детали последнего плана помощи Греции, а также вопрос объединения фондов ESM и EFSF. Прогресс в этих вопросах может вызвать определенную рыночную эйфорию.

Но в целом ралли продолжается уже так долго и зашло так далеко, что у многих инвесторов возникает вопрос о целесообразности покупки на текущих уровнях.

С 3 февраля индекс S&P500 прошел вверх всего 21 пункт – это за 3 недели. Проливы откупаются, но явно проявляется нежелание покупать локальные максимумы.

Какой смысл в такой ситуации держать лонги?

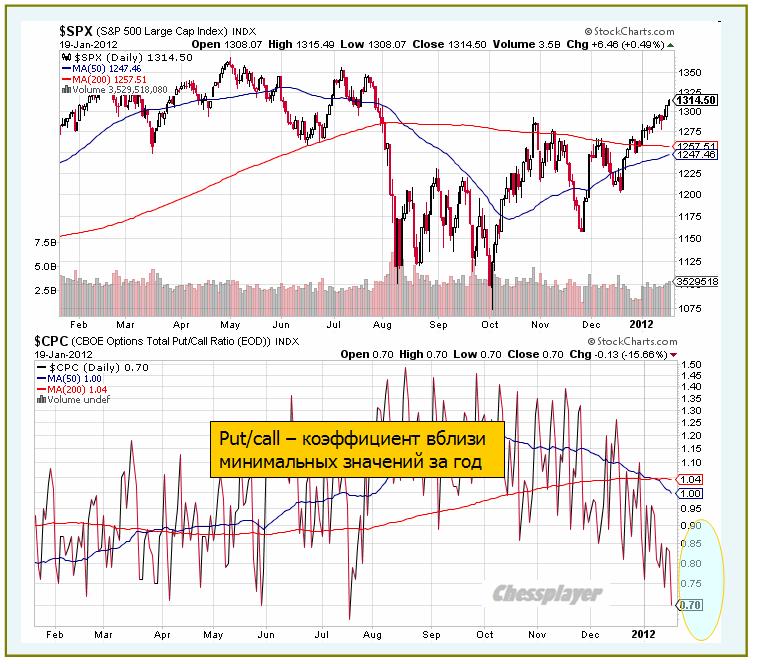

Об этом четко свидетельствует и put/call коэффициент – активность медведей резко возросла..

Не стоит забывать о том, что за последние 20 или 30 лет был всего один случай, когда индекс S&P500 в течении года не торговался на отрицательной территории.

Зачем покупать на текущих уровнях, если будет дешевле?

В настоящий момент рост с начала года составляет 8,5%, а всего рынок прошел с конца ноября 17,8%.

В последнее время все чаще слышны предостережения даже от крупных инвестдомов о том, что рост не может быть вечным и коррекция назрела.

На эту неделю выглядит естественным сценарий небольшой коррекции в понедельник-вторник(среду), с последующим ростом во второй половине.

Скорее всего, реакция на LTRO будет нейтральной, но рынки с большой вероятностью рынки найдут что-то позитивное в евросаммите в конце недели. Подобные мероприятия в последнее время неизменно сопровождаются позитивным новостным фоном.

РЕЗЮМЕ:

Среднесрочный разворот и коррекция очень близка, хотя, возможно, произойдет и не на этой неделе.

ИМХО:

Возможная стратегия в такой ситуации: продаем локальные максимумы и откупаем их через день-два. В середине недели при каких-то условиях возможны лонги на уровнях 1-1,5% ниже текущих уровней. Но лонги сейчас становятся гораздо опаснее коротких позиций.

P.S. Во время сомнамбулического сна рынок не знает, куда он идет.

Это последний вью рынка в этом месяце. Следующий выйдет 7 февраля.

Я ухожу в отпуск на пару недель.

Желаю всем удачи!

ВЬЮ РЫНКА ОТ ЧЕССПЛЕЙЕРА 20 января 2012 ГОДА.

Обращения за пособиями по безработице показали вчера снижение на 50000 до 352000, что значительно меньше, чем ожидалось и вообще наименьшее значение с 2008 года.

Однако это не произвело особо положительного воздействия на американский фьюч. Может быть, американские трейдеры перестали верить во все эти цифры?

Тем не менее, ралли продолжается. Рынок медленно-медленно без откатов ползет вверх. Бычьи настроения - если судить по рынку опционов – близки к экстремальным. В настояший момент американские индексы находятся всего в 4% от максимумов прошлого года, которые в свою очередь являются максимумами с 2007 года.

Вчерашние отчеты американских компаний оказались позитивны: eBay, Morgan Stanley, Bank of America отчитались лучше пожеланий. Заявление о банкротстве Kodak мало для кого оказалось сюрпризом и не оказало никакого влияния на рынок.

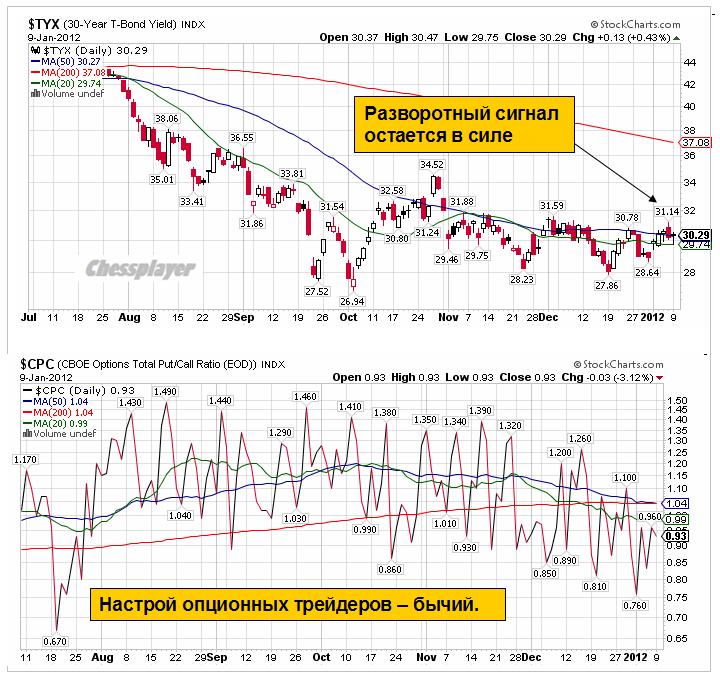

Американские долгосрочные облигации вчера активно распродавались и доходность 10-летних US notes завершила день на 50-дневной скользящей средней (см. на рисунке). Учитывая то, что на следующей неделе состоятся в среду-четверг размещения 5,7-летних бумаг и то внимание, какое американские монетарные власти уделяют процессу размещения долгосрочного госдолга, ожидаю, что доходность сегодня или в понедельник развернется вниз. Это – негатив для рискованных активов.

ВЗГЛЯД НА EURO

Всю неделю шло ослабление доллара, особенно сильное относительно EURO. Думаю, что в последние дни рост EURO удерживал другие валютные пары от падения.

EURO/USD прошел с начала недели уже 350 пунктов и вышел к 1,297. Наверно в зоне 1.30 стоит очень много европейской валюты на продажу и думаю, что только в случае серьезного позитива EURO сможет в ближайшее время пройти этот рубеж.

Таким позитивом могло бы стать успешное завершение переговоров с частными держателями греческого долга. По сообщению IIF переговоры идут «продуктивно», но это не значит, что они закончатся успешно. По более объективным источникам шансы на успех переговоров минимальны.

Ралли этой недели в EURO я рассматриваю как отскок, организованный с целью как можно больше игроков, стоящих против EURO выкинуть из рынка.

EURO на рынке после декабрьской акции переизбыток, массированного выхода из американских активов с конвертацией выручки в EURO тоже нет. В конце февраля состоится еще один LTRO: EURO станет еще больше. По слухам LTRO может составить 0,5 трлн. EURO или даже больше. Никакого традиционного QE на ближайшем заседании ФОМС не приходится ожидать: американская статистика очень позитивна. QE с покупкой MBS играет обратную роль: оно способствует укреплению американской валюты. Хотя я не удивлюсь, если средства массовой дезинформации начнут убеждать нас в обратном. За счет чего EURO расти дальше?

EURO/AUD тем временем сформировал разворот. Формально разворот уже состоялся, поскольку валютная пара вчера превысила максимум 1.2442 от 13 января. Учитывая настроения на рынке дальнейшее движение этой кросспары уже должно идти не столько за счет роста EURO, сколько за счет более быстрого снижения AUD, чем EURO относительно доллара. Хотя слабость AUD связана со слабыми данными по занятости в Австралии вчера, но как я уже отмечал, разворот этой пары очень часто предшествует развороту рискованных активов в целом.

Несколько минут назад индекс доллара оказался возле знакового уровня – 80. У меня есть некоторые сомнения, что он пойдет ниже...

СИГНАЛЫ РАЗВОРОТА

Put/call – коэффициент находится вблизи минимальных значений за год, сигнализируя о максимально бычьих настроениях в среде опционных трейдеров. Это, несомненно, становится уже серьезным медвежьим сигналом, свидетельствующим о том, что разворот может случиться со дня на день.

Сегодня экспирация. Не воспользуются ли маркетмейкеры ситуацией, чтобы закрыть рынок ниже 1300 пунктов по индексу S&P500. Сколько трейдеров окажется при этом «вне денег»?

Банковский сектор перешел в консолидацию, которая очень напоминает консолидацию на вершинах. Вчера он слегка даже отминусовал, несмотря на рост всего рынка и некоторых банков, как например BAC (тоже на рисунке).

Таким образом, мы уже имеем достаточно много сигналов. Если не на завершение ралли, то хотя бы на временную коррекцию.

Вброс ликвидности со стороны ЕЦБ в размере 500 млрд. евро в декабре хотя и не решает ни в коей мере долговых проблем, но оказал несомненное влияние на рынки.

Все американские индексы вчера закрылись в плюс, но торги проходили по медвежьему сценарию. Свечная картина – близка к медвежьей.

Если бы тело свечи (см. на рисунке) было чуть поменьше, то получилась бы чисто медвежья свеча. Впрочем, в настоящее время, когда рынки манипулируются по моей оценке на 70%, свечному анализу не стоит слишком доверять. Гораздо надежнее работают различные уровни и менее очевидные и известные закономерности.

Вчера индекс S&P500 перешагнул рубеж в 1300 пунктов, но, как я и обещал, долго там не задержался.

Это совершенно типичное поведение рынков. После обновления максимумов следует коррекция. Сейчас фьючерс восстанавливает свои позиции после вчерашнего падения и прошел вверх уже ½ от вчерашнего падения.

Американский рынок отторговался гораздо хуже европейских и азиатских.

Из вчерашнего вью рынка

Еще раз хочу обратить внимание на финансовый сектор фондового рынка США: у него нет потенциала для роста. На это неделе отчитываются крупные банки: сегодня – Citi, 18.01-GS, 19.01 – BofA и Morgan Stanley. Скорее всего, выход отчета будет использоваться для фиксации прибыли. А рост сектора за месяц составил порядка 25% - есть, что фиксировать. Без участия банковского сектора рост будет затруднителен.

Как видно на рисунке, можно констатировать, что разворот банковского сектора начался.

Сегодня отчитывается Goldman Sachs.

ИМХО рынкам осталось еще расти от силы 1-2 дня, а, возможно, что рост уже закончился.

Рынок уже 5 дней торгуется выше октябрьских максимумов. Все любители входить на пробое уже имели достаточно возможностей войти в рынок.

На опционном рынке (см. на рисунке) вчера трейдеры активно покупали путы, о чем свидетельствует put/call коэффициент.

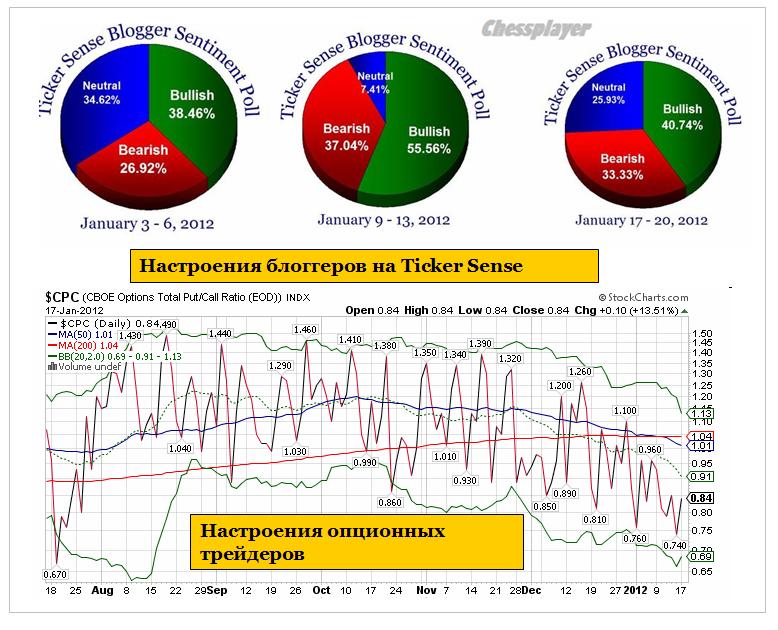

На рисунке также показаны настроения блоггеров на Ticker Sense (опросы проводятся по четвергам, а публикуются по понедельникам). Следует отметить, что c начала декабря bullish меньше 41% был всего две недели (которые указаны здесь на рисунке). Этот опрос выражает точку зрения достаточно высококвалифицированных трейдеров - авторов блогов.

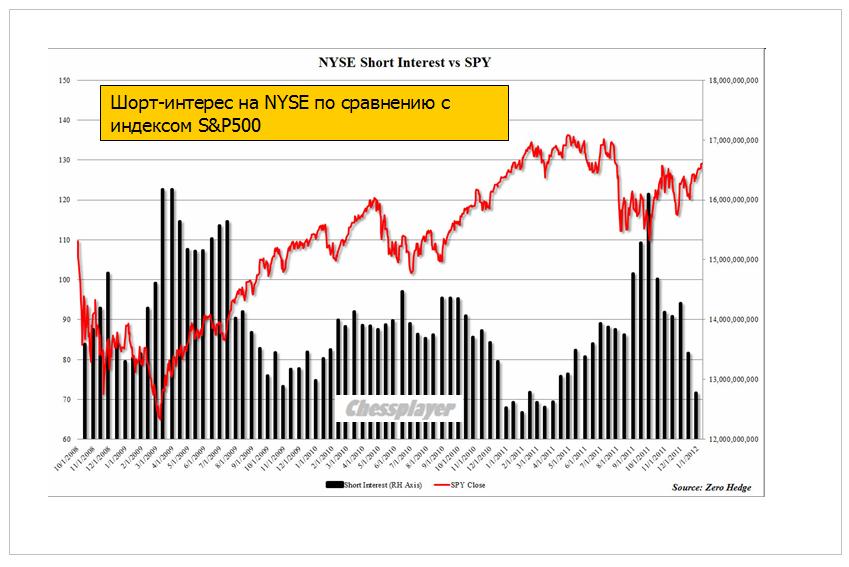

Вчера писал, что на рынке минимальное количество шорта. Нашел график, иллюстрирующий этот факт.

ZH пишет:

Согласно последнему двухнедельному обновлению NYSE сумма коротких позиций к концу 2011г. находилась на весьма скромном уровне в 12,8 млрд. акций, показав резкое снижение с 13,4 млрд. и 14,2 млрд. 2 и 4 недели назад, и очень далеко от максимума в 16 млрд. акций, показанного в конце сентября.

Ещё одним доказательством предполагаемого «шортокрыла» в конце года является то, что сумма коротких позиций в QQQ (NASDAQ ETF) рухнула к концу декабря на 43% на минимумы января 2001 (11-летний!).

Таким образом «топливо» для движения рынка вверх в виде коротких позиций отсутствует и наверно многие, кто сейчас в лонгах, используют дальнейшее стояние на этих уровнях для фиксации прибыли. На мой взгляд плеймейкерам, если у них нет в планах тащить рынок выше 1350 пунктов по индексу S&P500, что мне представляется весьма-весьма маловероятным, нельзя дальше медлить, иначе все лонгисты разбегутся и сдавать свои лонги им уже будет некому.

А впереди февраль-март, где у рынков будет очень много всего негативного.

В частности, в ближайшее время вслед за понижением суверенных рейтингов агентством S&P должно последовать понижение рейтингов банков и страховых компаний. Это коснется многих крупных европейских банков и компаний. Вчера агентство S&P выпустило документ под названием: «Как наши действия по рейтингам государств могут повлиять на других эмитентов долга в регионе».

Желающие могут ознакомиться на английском языке здесь:

Эта акция повлечет за собой необходимость для банков предоставления дополнительных залогов и другие неприятные моменты, которые негативно отразятся на рискованных активах.

Вчера я неправильно вас информировал об ANTI-POMO. Операция состоится сегодня. Сегодня также состоится POMO вполовину меньше, но к нему прибавится вчерашний объем ( вчера POMO отменили по техническим причинам) и всего POMO составит ¾ от ANTI-POMO и наверно компенсирует проходящий ANTI-POMO.

Итак, в ближайшие пару дней я ожидаю снижение в район 1270 пунктов по индексу S&P500, где рынок, скорее всего, будет выкуплен и последует наверно последнее в этом квартале возвращение к уровню 1300 пунктов. Возможно последует попытка закрыть неделю выше 1300 пунктов ( это зависит от того, насколько есть в этом смысл плеймейкерам с точки зрения экспирации опционных контрактов).

Однако существует вероятность, что рынок уже не обновит вчерашних максимумов, ибо, как я уже отметил, тянуть плеймейкерам дальше уже нельзя...

10 января рынок рос на заявлениях агентства Fitch о том, что оно не будет понижать рейтинга Франции, 13 января рынки падали на слухах о том, Франции и ряду других европейских стран будут снижены рейтинги. Росли, кстати, сильнее, чем падали, и в конце сессии в пятницу американский рынок почти полностью восстановил падение.

Спустя 30 минут после завершения сессии слухи, тем не менее, подтвердились.

О последствиях понижения рейтинга подробнее здесь:

Morgan Stanley ожидает, что Moody’s вскоре последует с подобным же набором понижения рейтинга.

Критическим для рынка европейского долга является присоединение еще одного рейтингового агентства к агентству S&P.

Понижение рейтинга – это было далеко не единственной негативной новостью, которую рынки получили в пятницу.

Произошел срыв переговоров по Греции с частными инвесторами об обмене облигациями в рамках PSI ( участие частных инвесторов). Несколько хеджфондов не согласились с условиями и сорвали сделку. Переговоры на время приостановлены.

Третьей неприятностью, которая свалилась на рынки в «черную пятницу», была новость о повышении маржинальных требований по итальянским облигациям со стороны LCH. На мой взгляд, это уже не столько реакция на спрэд между итальянскими и германскими бумагами, сколько превентивная мера в ожидании взрыва доходности по европейским периферийным облигациям как ответ на понижение рейтинга ряда стран.

ZH пишет по этому поводу:

Несколько недель спустя после понижения маржинальных требований по итальянским облигациям, последовавшего после их повышения, LCH завершил круг по пересмотру, снова повысив маржинальные требования по 3,25-30 летним итальянским облигациям, сделав наиболее дорогими долгосрочные облигации со сроком погашения 15-30 лет, гарантийная маржа по которым будет равна 18%, и 8,3% - по 7-10 летним облигациям. В результате кривая итальянских облигаций может стать ещё круче, т.к. длинный конец кривой подвергнется распродажам с тем, чтобы удовлетворять новым требованиям.

На вторичном рынке не так легко будет удерживать доходности итальянских бумаг, как на первичных аукционах по их размещению.

После появления утечки о готовящемся решении агентства S&P ( а утечка была неизбежна, поскольку агентство обязано за 24 часа сообщать странам о снижении их суверенного рейтинга), EURO снизился на 250 пунктов, а EURO/AUD обновил минимум.

Оценить в полной мере значение этого события пока трудно. По мнению ряда крупных инвестиционных домов (Goldman Sachs, Morgan Stanley) влияние этого события на рынки будет ограничено.

Не думаю, что понижение рейтингов в ближайшей перспективе станет поводом для сильного движения вниз, в т.ч. и EURO, поскольку оно в значительной степени уже заложено в цены.

Полагаю, что на этой неделе мы увидим боковик примерно в диапазоне 1270-1300, возможно с выходом к концу недели даже слегка выше 1300 пунктов по индексу S&P500.

Put/call коэффициент установил минимум с августа прошлого года. Значение бычье, даже чрезмерно бычье. Это вызывает опасение. На рынке мало шорта, и это никак не может быть позитивом для рынка.

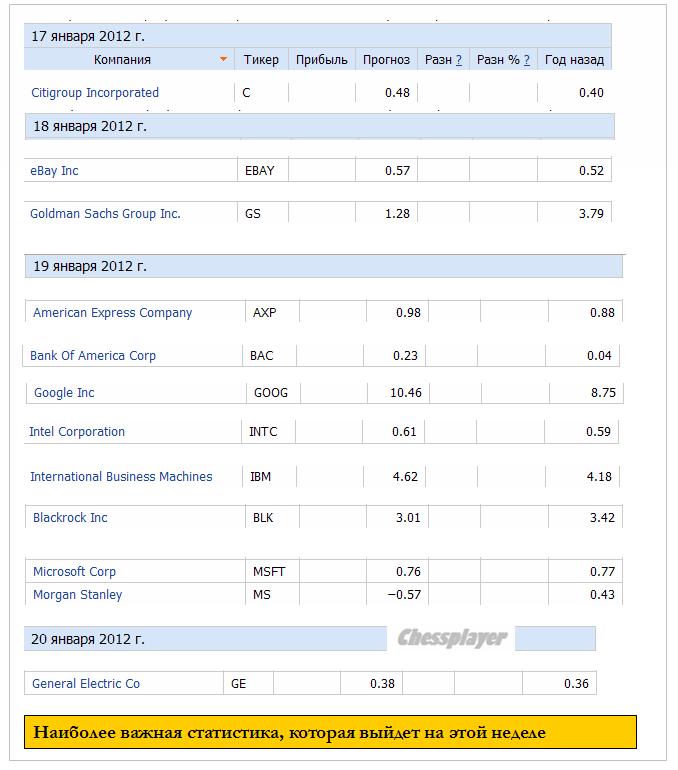

Эта неделя должна стать очень волатильной. На неделе будет много отчетов американских компаний, наиболее насыщенный день – четверг. В пятницу произойдет экспирация опционов.

Внизу я выбрал отчеты, которые окажут наибольшее влияние на фондовые индексы.

Пока никто не желает покупать пробой октябрьского максимума по индексу S&P500 и я их понимаю. Даже те, кто верят в рост, не торопятся, понимая, что какой-то откат должен обязательно последовать.

Такое впечатление, что американский рынок какой-то безжизненный: никто на нем не продает, не покупает. Посмотрите: подавляющее число часовиков имеют диапазон в 2-4 пункта. Кто вообще присутствует на этом рынке?

Рынок очень тусклый – стоит признать.

В такой ситуации движение в принципе может последовать в любую сторону. Несмотря на то, что индексы растут, рынок в принципе остается в боковике и рост обеспечивается главным образом за счет одного сектора - банковского.

Сегодня наверно будет больше активности на рынке, поскольку больше тем для отыгрывания: заседание ЕЦБ, посвященное ставке, обращения за пособиями по безработице, розничные продажи, складские запасы и бюджет.

Сезон отчетности американских компаний вступит в полную силу только на следующей неделе.

ГЛАВНЫЙ ДРАЙВЕР РОСТА: ШОРТОКРЫЛ В БАНКОВСКОМ СЕКТОРЕ

Фондовый рынок вытягивается вверх главным образом за счет банковского сектора США. Как мы видим из графика внизу, индекс банковского сектора вчера вырос на 1,21%, обеспечив рост всему рынку, и впервые с лета прошлого года закрылся выше 200-дневной скользящей средней.

С 19 декабря банковский сектор вырос на 25%. Только это дало прирост всему рынку не менее 3% за этот период.

Bank of America, главный герой роста вырос с 19 декабря с 4,91 до 6,86: почти на 40%. Я не знаю, что там за традиция существует, но год назад у Bank of America было такое же ралли, начавшееся правда не в середине декабря, а в конце ноября (см. на рисунке). В результате этого ралли были достигнуты те же самые +40% роста, что и сейчас.

Тогда разворот случился 14 января, и это были максимумы года.

Сейчас BofA после 40% роста стоит все-равно в 2 раза дешевле, чем год назад.

ИМХО это организованный путем сговора шортокрыл и последняя свеча похожа на его завершение!

Поскольку с точки зрения здравого смысла, непонятно, почему не продать весь пакет акций после 40% менее чем за месяц роста ( с учетом известных проблем банка).

Если рынок пойдет вниз, то BofA будет лететь впереди всех. Движение в 4-5% вниз в акциях BofA будет означать движение в 0,3-0,4% в основных индексах (за счет группового эффекта по всему сектору).

Важный вывод: что бы там не происходило дальше, потенциал роста у банковского сектора практически исчерпан. И это будет оказывать существенное негативное влияние на индексы.

Несмотря на то, что индекс сейчас находится всего в 8 пунктах от 1300, шансы, что S&P500 сейчас пойдет выше этого уровня на мой взгляд очень невелики. Я ожидаю, что в ближайшие полторы недели рынок будет консолидироваться в диапазоне 1270-1300 пунктов (если не будет сильного движения вниз).

ЗАСЕДАНИЕ ЕЦБ

Сегодня состоится заседание ЕЦБ по ставке.

Ожидается, что ЕЦБ оставит ставку без изменений и не предпримет никаких дальнейших дополнительных мер по стимулированию в дополнение к декабрьскому решению о трехгодичных займах по ставке 1%. Большая часть этих денег, как известно, оказалась запаркована на депозитах ЕЦБ и не нашла пути в экономику.

Если в своем выступлении Трише как-то подчеркнет, что ЕЦБ не намерен предпринимать каких-то дальнейших мер (например покупать европейские облигации в большем количестве, к чему его вчера настоятельно призвало агентство Fitch), то это может оказаться негативным для акций, евро и риска.

Если ставка будет в третий раз подряд снижена на 0,25 пункта, то это в краткосрочном плане окажется позитивно для евро и рискованных активов и негативно для евро в долгосрочном плане.

Кстати, октябрьскому максимуму в 1292 пункта по индексу S&P500 соответствовало значение индекса доллара в 74,72. Сейчас значение индекса доллара больше 81: на 8% с лишним превышает тогдашнее значение. Таким образом, индекс S&P500 определенным образом переоценен относительно текущего курса доллара. Как то недавно я приводил график S&P500/EURO, который находится на многолетних максимумах.

Еще несколько сигналов опасности.

Put/call коэффициент на третьих по значению минимальных уровнях с июня месяца того года. Это значит, что на рынке сейчас мало хеджа. Это на мой взгляд серьезный негатив с точки зрения риска.

Сегодня пройдет аукцион по размещению 30-летних US notes. В такие дни оказывается давление на их доходность (негатив для рискованных активов).

Еще негативный фактор, который правда не работает в последнее время: ANTI-POMO.

Все эти факторы создают предпосылки для негативного закрытия американского фондового рынка сегодня.

P.S. Такая вялость, как сейчас на рынке, усыпляет внимание. Согласен с Ванутой, что все может закончиться внезапным обвалом. Не двухзначным, но на 5-7% за пару дней...

Вчерашний объем торгов на NYSE был минимальным с начала года и почти на 20% ниже среднего объема декабря. Объем торговли фьючерсами S&P500 также был минимальным и более чем на 30% ниже значения 50-дневной MA, притом большая часть этого объема пришлась на европейскую сессию.

Таким образом, можно констатировать фактическое отсутствие американских трейдеров на вчерашних торгах.

Zero Hedge отмечает, что другие активы ( высокодоходные кредитные) или параметры рынка (VIX) имели гораздо более медвежий характер поведения и активные распродажи на закрытии и видит некие признаки манипуляций на разных активах.

Азиатские рынки, которые последние две сессии корректировались в ожидании очень вероятной распродажи рискованных активов, сегодня выросли, компенсируя падение предыдущих дней. На этом фоне американский основной фьюч тоже подрастает и уже обновил максимумы года. Однако я сомневаюсь, что к американскому открытию он сохранится на текущих уровнях.

Вчерашний день совершенно не меняет рыночную диспозицию. Движение вниз неизбежно и чем дольше длится этот боковик, тем сильнее и продолжительнее затем будет движение вниз.

Возможно, что это движение последует сегодня. Вторник традиционно считается днем разворота.

Американский фьюч уже прошел с открытия 8 пунктов, а золото 12. Это обещает сегодня сильное движение вниз, если я окажусь прав, и разворот все-таки произойдет....

Теоретически это стояние на вершине может еще продолжиться 1-3 дня, но мне видится это маловероятным. Сильное движение должно последовать либо сегодня, либо завтра.

Новая тенденция: второй раз подряд ANTI-POMO не сыграл никакой роли, так же как и POMO, который прошел в пятницу.

Сегодня начинаются аукционы по размещению долгосрочных US notes и US bonds. Эти периоды не очень благоприятны для рискованных активов...

НАСТРОЕНИЯ ИНВЕСТОРОВ

Так выглядели настроения трейдеров-блоггеров в последние четыре недели по Ticker Sense (опросы проводятся по четвергам, а публикуются по понедельникам).

Следует отметить, что этот опрос выражает точку зрения достаточно высококвалифицированных трейдеров - авторов блогов.

Как мы видим, произошло довольно резкое разделение среди трейдеров. Максимальное количество как быков, так и медведей.

Put/call коэффициент нам показывает бычий настрой среди опционных трейдеров, но здесь все может быстро измениться...

Доходность долгосрочных US Treasuries: техническая картина здесь остается такой же – смотрит вниз (негатив для рискованных активов).

УГРОЗА ПОВЫШЕНИЯ МАРЖИНАЛЬНЫХ ТРЕБОВАНИЙ ПО ИТАЛЬЯНСКИМ ОБЛИГАЦИЯМ СОХРАНЯЕТСЯ.

10-летние итальянские бонды завершили вчера торговую сессию на доходности 7,16% -наивысший уровень с Дня Благодарения, но при этом более краткосрочные бонды стабилизировались на более низком уровне -5% ( в конце ноября было 8%). Спрэд с германскими бундами составил 529 пунктов: это максимальное значение с того же периода.

Повышение маржинальных требований со стороны LCH.Clearnet последовало именно в те дни.

Вчера наконец медведи проснулись от спячки и выдался волатильный день.

Коррекция в евро и коррелирующем с ним рискованных активах произошла молниеносно, абсолютно безо всяких поводов. Попытки связать это с событиями в Ормузском проливе просто не выдерживают критики – почему тогда нефть тоже падала?

Та поспешность, с которой произошла эта коррекция, свидетельствует о том, что, возможно, она уже завершилась.

На мой взгляд, это была нормальная коррекция к росту последних дней, который, как я ожидаю, продолжится в начале следующего года. Возможно, она продлится еще один день, возможно – она уже завершилась.

Почему я ожидаю скорое завершение коррекции и возможного роста в начале следующего года?

1. Календарные циклы

В начале следующего месяца нет никаких событий, представляющих потенциальную опасность для риска, нет существенных объемов размещения госдолга США, которые потребовали бы привлечь внимание инвесторов к US Treasuries и вызвало бы давление на рискованные активы, нет крупных размещений итальянского госдолга.

В то же время в середине и второй половине января очень напряженный график выпуска госдолга, как в США так и в Европе и рискованные активы будут в этот период под давлением.

Так когда же расти, как не в начале месяца?

Поэтому в начале следующего месяца я вижу потенциал для ралли в рискованных активах

Put/call коэффициент позитивен для риска

2. US Treasuries

Процесс Windows dressing, возможно, еще не закончился. Доходность 3-хлетних US Treasuries – основного объекта продаж во время Windows dressing – пока совершила незначительное для этой фазы движение.

Зато вчерашнее движение в доходности 10-летних US Tresuries было очень существенно. Такие движения обычно корректируются на следующий день.

3. Косвенные признаки мы находим в Commodities

Если мы посмотрим на золото и серебро, то увидим, что за последние дни доторговались до таких «вкусных» уровней, что нет смысла пытаться продавливать их именно сейчас. Золото находится на расстоянии чуть больше (или уже меньше) 1% от сентябрьского минимума в 1531,94 доллара, прохождение которого с технической точки зрения будет означать слом 10-летнего восходящего тренда по золоту.

Это очень серьезный технический уровень и быки будут стоять здесь насмерть.

Думаю, что бидов в зоне 1531-1540 стоит предостаточно и нужны очень серьезные драйверы для прохождения этой зоны. Что обязательно последует в 1-ом квартале следующего года, но ИМХО не сейчас.

Последние дни года не очень подходящий ИМХО для этого момент.

Вообще для меня, честно говоря, неожиданно видеть золото на уровне 1550 при индексе доллара равном 80,5. Я ожидал увидеть золото на текущих уровнях при USD=82-83. Золото перепродано, и я ожидаю сегодня здесь разворот вверх с возвращением в начале следующего года к уровню 200-дневной скользящей средней (1625-1630). Возможен шортокрыл.

4. Валютный рынок

EURO/AUD продолжает тренд вниз и это позитив для рискованных активов.

Диспозиция в СОТ по евро – бычья для евро ввиду очень большой позиции мелких спекулянтов, в USD/CAD – бычья для доллара, в остальных валютах нейтральная.

Движение в евро вчера было каким-то слишком поспешным, это был прокол, а не основательное движение. И хотя я ожидал движения к 1,285, возможно, что минимум, достигнутый в азиатскую сессию, останется минимумом на ближайшие дни.

Не вижу причин для дальнейших распродаж евро в оставшиеся два дня, учитывая достаточно позитивный фон на этот и начало следующего года.

Последний фактор риска, остающийся в этом году – это итальянские долговые бумаги. Во-первых, сегодняшний аукцион по итальянским долгосрочным бумагам, во-вторых - возможность повышения гарантийных требований со стороны LCH.Clearnet. Странно, почему клиринговая организация до сих пор еще не повысила гарантийные требования – ведь спрэд между германскими и итальянскими бумагами держится в районе 500 пунктов уже 3 дня. Возможна LCH ждет результатов аукциона.

Что-то мне подсказывает, что аукцион пройдет успешно...

Есть определенная вероятность, что закрытие года произойдет именно на текущем уровне.

Если мы посмотрим на месячный график индекса S&P500, то увидим, что последние два месяца индекс закрывает вблизи значения 1250 пунктов: в октябре на 1254, а в ноябре на 1247. Вблизи этого значения индекс находится сейчас, и вблизи него может закрыть этот месяц.

Осталось только спрогнозировать: куда вначале – вверх или вниз?

С учетом предыдущих рассуждений вероятнее сегодня вверх, а завтра – вниз. Все это, конечно, ИМХО.

Вчерашний день показал, что коррекция началась еще в четверг, а пятница это был обманный маневр со стороны Карабаса-Барабаса.

Есть определенные шансы, что сегодня мы увидим повторение пятничного сценария.

Формальным поводом для отскока станет заседание ФОМС, которое состоится сегодня.

Хотя никаких судьбоносных решений ждать не приходится, но рынки очень часто растут только на одном том, что это событие происходит. А вдруг какое-нибудь «куе»? Тем более логично расти на следующий день после 1,5% падения.

Во всяком случае, есть определенные сигналы, которые свидетельствуют в пользу того, что сегодня падать не будем и даже увидим рост американского рынка в пределах 0,7-1,2%. Есть некоторые шансы на то, что этот отскок продолжится на следующий день в европейскую сессию.

Какие же я вижу сигналы?

1.Отскок в конце вчерашней сессии оказался очень приличным. Сессии, которые сопровождаются дальнейшим движением вниз, закрываются по-другому.

2.Очень небольшие объемы торгов

3. С технической точки зрения индекс S&P500 начал формирование канала (см рис). А если так, то мы увидим сегодня завтра отскок в район 1250 пунктов по индексу S&P500. Если пройти еще немного выше, то будет закрыт вчерашний гэп.

4.EURO/AUD ведет нехарактерно для ситуаций, когда падение продолжается непрерывно несколько дней (см рис, где показаны объемы на NYSE). Свечная конструкция указывает на то, что по крайней мере еще один день EURO/AUD продолжит движение вниз, а это позитив для рискованных активов.

5. Put/call коэффициент сильно упал по результатам вчерашней сессии. Опционные трейдеры вчера покупали рынок.

6. Многие активы (золото, серебро, евро) очень сильно распроданы, а некоторые находятся на очень сильных уровнях поддержки и после такой сильной распродажи, которая случилась вчера маловероятно, что они станут пробивать их с треском.

В день заседания ФОМС они поведут рынки золота, серебра, меди и т.д. на маржинколы? Как-то мне в это не верится.

С моей точки зрения то, что мы сейчас наблюдаем, это вовсе даже и не падение, а просто волатильность. Волатильность с небольшим уклоном вниз.

Для таких ситуаций наиболее удобной моделью движения является движение в канале.

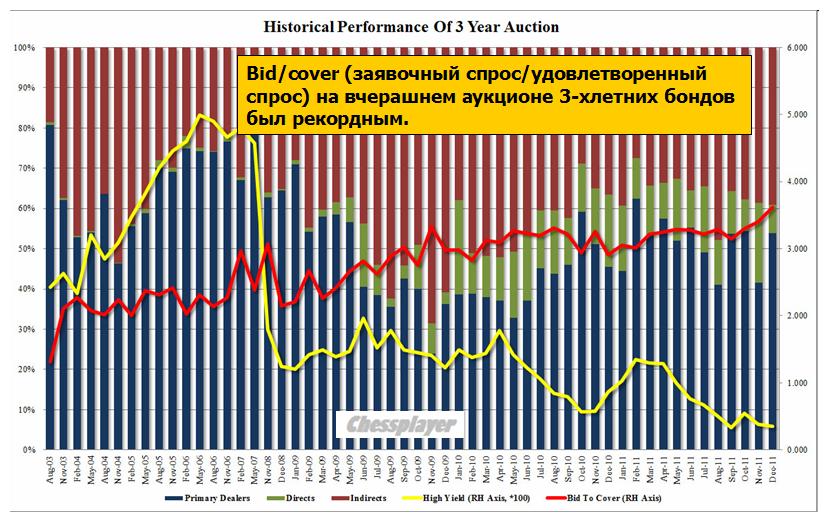

Гистограмма показывает, что участие Карабаса-Барабаса – прошу прощения, оговорился - первичных дилеров - было на очень высоком уровне, директы (US-субъекты, но не первичные дилеры) на очень низком уровне.

Наиболее примечательным был bid/cover, который показал рекордно высокое значение (красная кривая).

Доходность по размещенным бумагам была рекордно низкая (желтая кривая).

Я привожу здесь все эти подробности, чтобы проиллюстрировать как взаимосвязаны рынки. Стресс и падение на фондовом рынке спровоцировали высокий спрос на рынке краткосрочного американского госдолга.

Случайность это или не случайность – вам решать!

Если кого-то интересуют подробности размещений US Treasuries, могут почитать статью

Сегодня и завтра состоятся еще важные размещения, наверно самые важные: 10-year и 30-year. Это главный аргумент против сценария, который я описал. С другой стороны: 1. объемы размещения невелики по сравнению со вчерашним; 2. Эти бумаги участвуют в программе текущего выкупа госдолга Федом - поэтому первичные дилеры здесь в любом случае совсем не рискуют.

Другой аргумент против приведенного сценария: слишком много американских трейдеров верят в Деда Мороза и рождественскую сказку (рождественское ралли). Сильны бычьи настроения. Но на сегодня, думаю, этот аргумент не сработает...

Захочет ли в этом году Карабас-Барабас поработать Дедом Морозом?

P.S. Будьте осторожны: смотрите, чтобы вас не распилило пилорамой Карабаса-Барабаса!